粉末充填機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

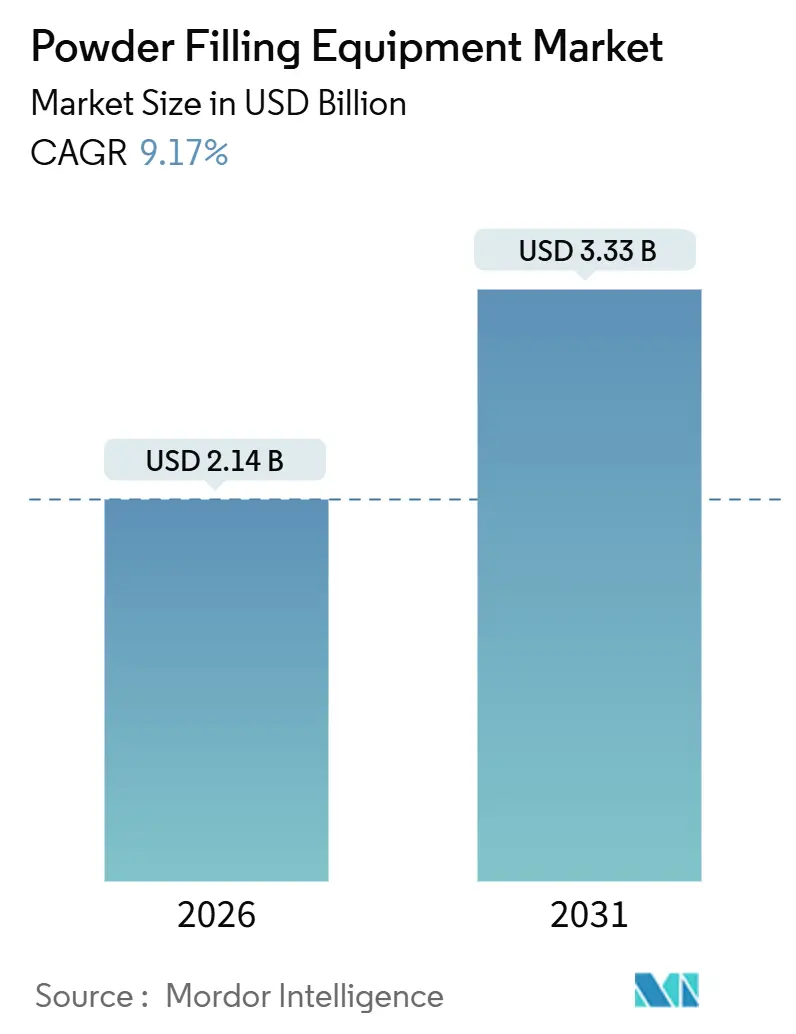

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 3.33 十億米ドル |

| 成長率 (2026 - 2031) | 9.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる粉末充填機器市場分析

粉末充填機器の市場規模は2026年に21億4,000万米ドルに達し、2031年までに33億3,000万米ドルへと拡大する見通しで、9.17%のCAGRを反映しています。成長の背景には、医薬品連続製造に関する規制上の要求、単回投与ニュートラシューティカルパッケージングの採用、受託製造機関における生産能力増強があり、これらが総合的に設備投資の形を変えています。リアルタイム出荷試験に対する規制当局の奨励が重量式および無菌フィラーへの需要を高める一方、欧州連合の包装・包装廃棄物規制(PPWR)により食品、化粧品、ニュートラシューティカルメーカーはモノマテリアルサシェの採用を迫られ、既存ラインの改造が必要となっています。アジア太平洋地域は新規設備導入をリードしており、インド、ベトナム、インドネシアが中国から移転する製剤および包装能力を取り込んでいます。一方、北米と欧州はスマートファクトリー改造を優先し、設置済みの錠剤プレスの寿命を延長しています。

主要レポートのポイント

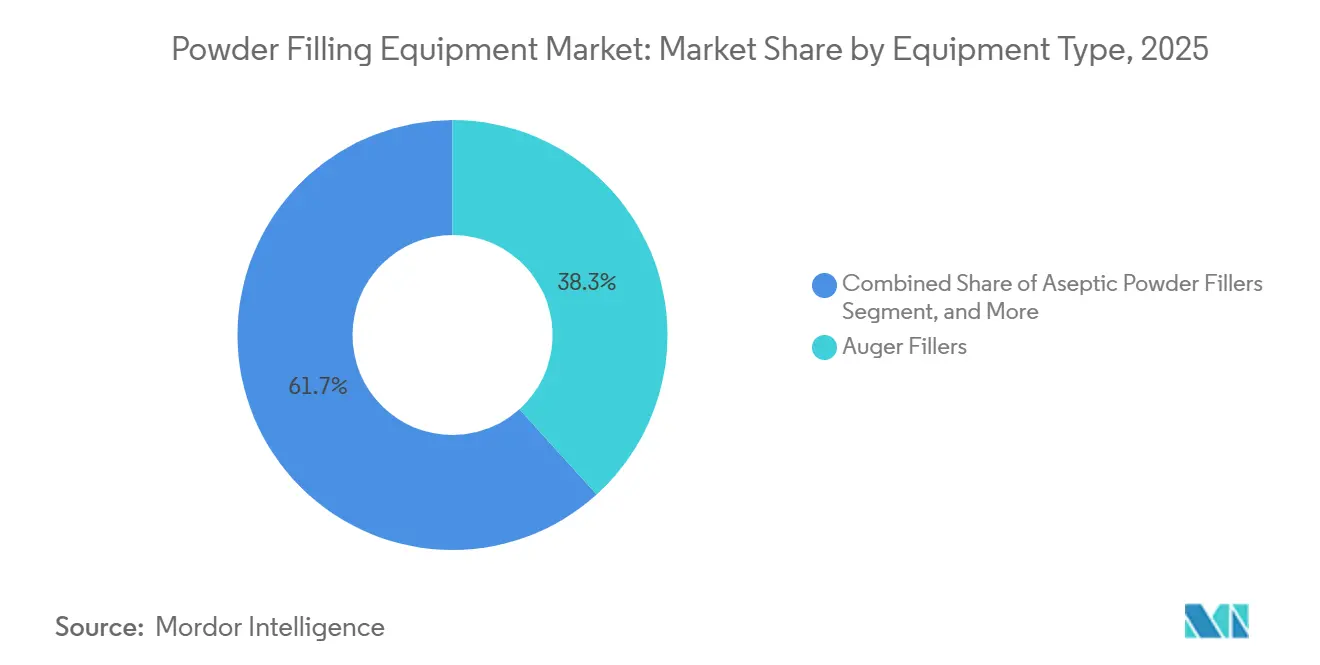

- 機器タイプ別では、オーガーフィラーが2025年の粉末充填機器市場シェアの38.29%を占めました。

- 充填技術別では、ハイブリッド向け粉末充填機器の市場規模は2026年から2031年にかけて12.05%のCAGRで成長する見込みです。

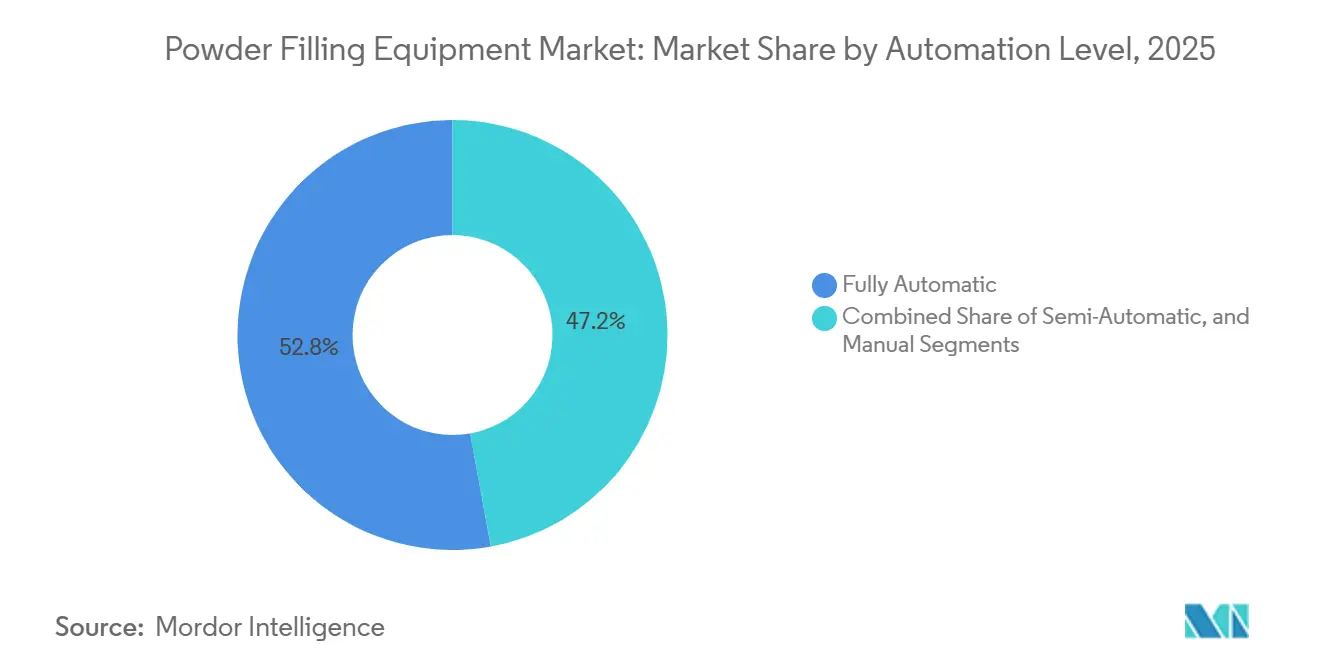

- 自動化レベル別では、全自動ラインが2025年の粉末充填機器市場シェアの52.84%を占めました。

- エンドユーザー別では、ニュートラシューティカル用途向け粉末充填機器の市場規模は2026年から2031年にかけて12.32%のCAGRで成長する見込みです。

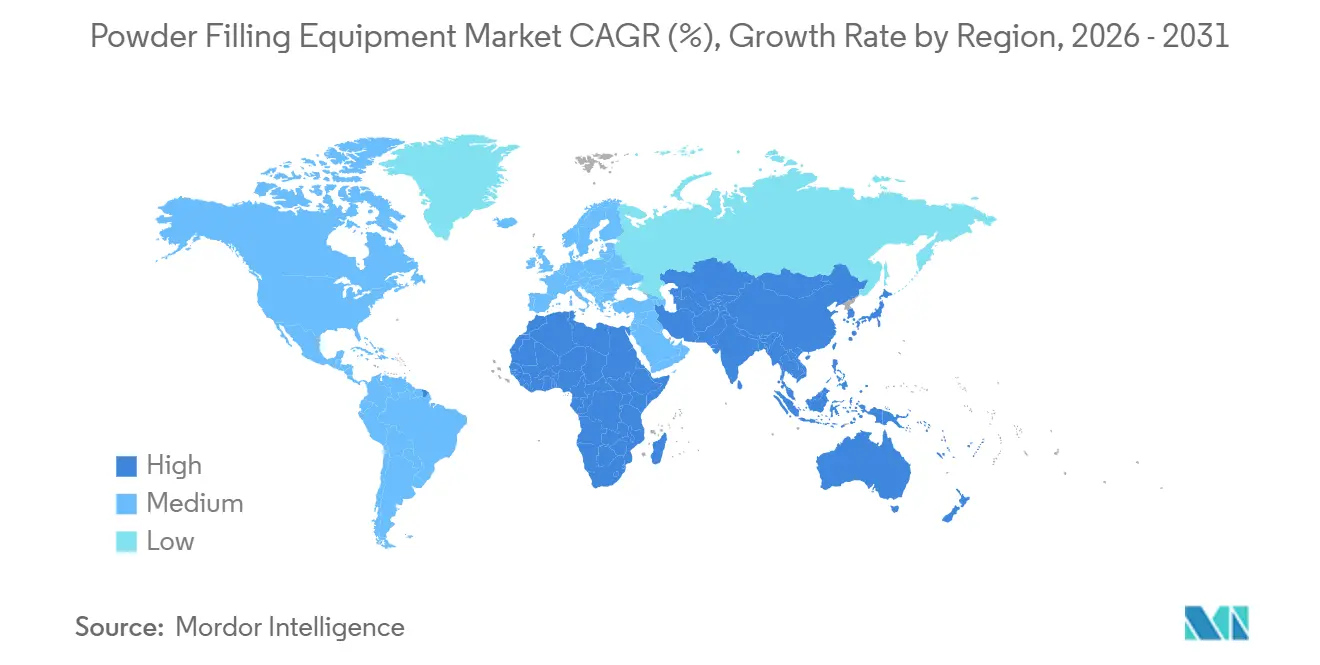

- 地域別では、アジア太平洋地域が2025年の粉末充填機器市場シェアの34.17%を占めました。

世界の粉末充填機器市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単回投与ニュートラシューティカルパッケージングへの需要急増 | +1.8% | 北米、欧州、アジア太平洋都市部市場での早期採用を含む世界全体 | 中期(2〜4年) |

| 受託製造機関(CMO)の急速な拡大 | +2.1% | アジア太平洋中核部(インド、中国、シンガポール)、中東および東欧へのスピルオーバー | 短期(2年以内) |

| 完全自動化連続製造ラインへのシフト | +1.5% | 北米およびEUの医薬品ハブ、一部のアジア太平洋サイト | 長期(4年以上) |

| 既存製薬工場におけるスマートファクトリー改造プロジェクトの拡大 | +1.2% | 欧州および北米のブラウンフィールドサイト、日本および韓国でも台頭 | 中期(2〜4年) |

| リサイクル可能なモノマテリアル包装形式の採用拡大 | +1.4% | EU(PPWRの義務)、北米(ブランド主導)、アジア太平洋は追随 | 中期(2〜4年) |

| 新興市場における食品強化プログラムへの投資 | +1.1% | サブサハラアフリカ、南アジア、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

単回投与ニュートラシューティカルパッケージングへの需要急増

電子商取引ブランドは、小包料金が容積重量に依存するため、軽量のスティックパックやサシェを好んでおり、小分け形式の方が経済的です。受託製造業者は、30日分のタブから7日間トライアルサシェに切り替えた後、顧客獲得コストが30%〜40%低下したと報告しています。機器サプライヤーは、吸湿性のあるコラーゲンペプチド、電解質、プロバイオティクスの交差汚染を防ぐよう設計された迅速切替式オーガーおよび正味重量フィラーで対応しています。コールドチェーンの要件により、温度感受性微生物叢を保護する無菌または改質雰囲気ラインへの需要がさらに高まっています。英国でのクリーンルームグレードの設備導入は、ニュートラシューティカルメーカーが輸出認証とプレミアム価格を確保するために医薬品ベストプラクティスを採用する様子を示しています。その結果、長時間のダウンタイムなしに複数の粉末製剤を切り替えられる、フレキシブルかつ高速ラインへの設備投資が持続的に増加しています。

受託製造機関(CMO)の急速な拡大

特許崖、バイオシミラー競争、および革新企業の創薬への集中が、充填・仕上げ作業をアジア太平洋地域に送り出すアウトソーシングの波を生み出しています。9桁規模の投資を発表する複数拠点オペレーターは、FDA 21 CFR パート11およびEU アネックス1の電子記録基準を満たしながら、10kgから500kgのバッチを処理できるモジュール式ラインを必要としています。インドの人件費優位と改善する規制整合性は、同国を最も急成長するCMOハブとして位置づけており、シンガポールおよび東欧の工場はニッチなバイオロジクスおよび高活性原薬(API)に対応しています。サブミリグラム投与が可能な重量式フィラーを備えたCMOは、希少疾患薬スポンサーが極めて高い精度と封じ込めを要求するため、20%〜30%の価格プレミアムを獲得しています。

完全自動化連続製造ラインへのシフト

リアルタイム出荷試験を承認するFDAのガイダンスが連続経口固形製剤製造を正当化し、製薬メーカーはバッチ設備の改造または交換を迫られています。ライブロードセルフィードバックを提供する重量式フィーダーは、インライン混合および錠剤プレスと統合され、仕掛在庫を最大80%削減します。[1]Mettler-Toledo International Inc.、重量式投与を活用した効率向上の方法、

mt.com ラインあたりの設備投資は100万〜300万米ドルの範囲ですが、サイクルタイムの短縮と手直し削減による節約により、大量生産ジェネリック医薬品では4年以内の回収期間が見込まれます。採用は北米および欧州に集中していますが、これは新興市場では統計的プロセス管理の訓練を受けたエンジニアが不足しており、規制当局が依然として従来の最終製品試験に依存しているためです。

リサイクル可能なモノマテリアル包装形式の採用拡大

欧州の法律は2030年までにすべての包装をリサイクル可能または再利用可能とすることを要求しており、多層ラミネートからモノマテリアルの紙またはポリエチレンサシェへの移行を加速させています。紙製品の摩擦係数はポリエチレンの3〜5倍高く、毎分200ユニットを超えるスピードでの詰まりリスクが高まります。OEMメーカーはスループットを維持し、ペルフルオロアルキルおよびポリフルオロアルキル物質(PFAS)規制に対応するために振動フィーダーおよび静電気放電アース設備を装備しています。ブランド企業はユニットあたり0.02〜0.05ユーロ(0.022〜0.055米ドル)の材料コスト増加を受け入れる代わりに、消費者の持続可能性に対する認識において二桁台の向上を得ています。紙ベースのサシェとの互換性を証明したベンダーは、欧州および北米のライン更新において優先されつつあります。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステンレス鋼およびサーボモーターの価格変動 | -0.9% | 世界全体、特にアジア太平洋および南米では為替ヘッジが限られており深刻な影響 | 短期(2年以内) |

| 医薬品グレードAクリーンルーム機器の高い検証コスト | -1.2% | 北米、欧州、および規制が整ったアジア太平洋市場(日本、韓国、シンガポール) | 中期(2〜4年) |

| 熟練した保守技術者の不足 | -0.7% | 世界全体、北米および西欧で最も深刻 | 長期(4年以上) |

| EUにおける厳格なエネルギー効率規制 | -0.5% | EU加盟国、ドイツ、フランス、オランダでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ステンレス鋼およびサーボモーターの価格変動

ニッケル供給の混乱とエネルギーコストのインフレにより、2024年から2025年初頭にかけて304および316ステンレス価格が18%〜25%変動しました。サーボモーターも半導体不足とレアアース磁石の割り当て強化により同様に変動しています。設備費用が8%〜12%上昇したエンドユーザーは購入を先送りにすることが多く、特にインド、ブラジル、メキシコではヘッジ手段が限られているため意思決定サイクルが長期化しています。欧州のOEMメーカーは長期契約で価格急騰を吸収しているのに対し、小規模メーカーはコストを直接顧客に転嫁し、価格格差を拡大させています。

医薬品グレードAクリーンルーム機器の高い検証コスト

設置適格性確認、運転適格性確認、性能適格性確認により、無菌ラインあたり15万〜50万米ドルが追加され、試運転が6〜12か月延長されます。小規模バイオテク企業はアイソレーター、迅速微生物検出システム、品質保証スタッフにも投資しなければならず、非無菌代替品と比較して総保有コストが15%〜20%増加します。設計実験計画および統計的プロセス管理に対するFDAの重点により、さらに5万〜10万米ドルの先行エンジニアリングコストが発生します。欧州医薬品庁(EMA)の微粒子数制限とリアルタイム環境モニタリングにより機器の複雑さがさらに増し、大量・低マージン製品に注力するジェネリック医薬品メーカーの参入を阻んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:無菌フィラーがイノベーションをリード

オーガーフィラーは2025年の粉末充填機器産業の38.29%を占めました。設置ベースでは規模が小さいものの、無菌粉末フィラーは11.57%のCAGRで成長する見込みです。これはバイオロジクス、凍結乾燥ワクチン、高活性原薬(API)が職業暴露バンド5封じ込めによる無菌充填を必要とするためです。毎時3,000ユニットを達成しながら100%インプロセス重量管理を行うロボットバイアル搬送システムは、オペレーター暴露を最小化する柔軟かつ高封じ込めプラットフォームへのシフトを体現しています。

交換可能な投与ヘッドを収容するモジュール式プラットフォームは、ラインの切替時間を4時間から1時間未満に短縮し、複数製品キャンペーンを扱う受託製造業者が重視する機能です。プロセス検証に関する規制ガイドラインは、リアルタイム重量確認および電子バッチ記録を提供する重量式およびハイブリッドシステムを支持し、検証済み機器に対して10%〜15%の価格プレミアムをもたらしています。インドと中国はコスト感応度の高いジェネリック向けにオーガーおよび容積式フィラーを優先する一方、日本と韓国は革新的製薬クライアントに対応するために無菌および重量式システムに投資しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

充填技術別:ハイブリッドシステムが普及

重量式充填技術は2025年の粉末充填機器市場の46.92%を占め、医薬品およびニュートラシューティカル分野における±1%以内の投与精度と電子バッチ記録コンプライアンスへの需要に牽引されました。容積式プリドーシングと重量式検証を組み合わせたハイブリッドシステムは12.05%のCAGRで拡大しており、純粋な重量式フィラーと比較してスループットを20%〜30%向上させながら±2%以内の精度を維持しています。毎時50グラムから毎時250キログラムのスループットに対応する連続重量式投与フィーダーは、ロードセルによるリアルタイムフィードバックを特徴とし、ラボ、パイロット、生産スケールにわたるスケーラビリティを実証しています。

重量式フィラーは、容積式投与でブリッジングやラットホーリングが生じやすい低嵩密度、吸湿性、または帯電性の粉末(コラーゲンペプチド、凍結乾燥バイオロジクス、二酸化チタンなど)に優れています。ハイブリッドアーキテクチャは容積式オーガーによって高速で目標重量の80%〜90%を充填し、重量式トップアップで充填を完了することで、純粋な重量式充填と比較してサイクルタイムを15%〜25%削減します。北米と欧州は医薬品用途において重量式手法に大きく傾いている一方、アジア太平洋地域はバランスの取れた構成を示しており、食品および化粧品産業では容積式システムが主流となっています。

自動化レベル別:労働力不足が完全自動化を後押し

全自動粉末充填ラインは2025年の粉末充填機器市場規模の52.84%を占め、2031年にかけて11.43%のCAGRで成長する見込みです。これは北米および西欧における労働力不足に牽引されており、製造技術者の欠員が8%を超え、賃金インフレが年率4%〜6%で推移しています。手動容器投入およびキャッピングを必要とする半自動システムは、人件費が時給5米ドル未満であり設備制約でロボットハンドリングの使用が限られている中規模受託製造業者および新興市場ジェネリック医薬品メーカーに対応しています。手動充填は、バッチサイズが50キログラム未満で規制要件が最小限の職人的食品、化粧品、調剤薬局用途で継続しています。

ロボットバイアルハンドリング、インライン重量確認、自動排除機構を備えた全自動ラインは、労働要件を60%〜75%削減する一方、初回合格率を92%から98%に改善します。毎分600ブリスターおよび毎分350カートンを達成できる統合ブリスターラインは、ベンチュリ式真空システムによってエネルギー消費を45%削減しながら統合自動化の運用レバレッジを実証しています。[2]Romaco Holding GmbH、粉末からパレットまでの持続可能な生産、

Manufacturing Chemist、manufacturingchemist.com 高賃金市場での回収期間は2.5〜4年の範囲で、品質改善と手直し削減を考慮すると2年未満に短縮されます。半自動システムは、製品ミックスが毎週変わる受託製造において、充填量を手動で調整できる柔軟性が人件費コストを上回る場合に役割を保ち続けます。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

エンドユーザー産業別:ニュートラシューティカルが医薬品の成長を上回る

医薬品は2025年の粉末充填機器需要の31.62%を占め、ジェネリック医薬品の数量増加とバイオシミラー充填・仕上げ能力の追加に牽引されました。しかし、ニュートラシューティカルは12.32%のCAGRで拡大しており、直販ブランドがプロテインパウダー、電解質、パーソナライズドビタミンブレンド向けに単回投与サシェおよびスティックパックを採用しています。工業用粉末、触媒、特殊添加剤を含む化学品は、バルクハンドリングおよび防爆機器が主流を占める安定的だが緩やかな成長セグメントにとどまっています。

医薬品需要は特許切れおよびバイオシミラー承認に支えられていますが、革新的企業が充填・仕上げ業務を受託製造業者にアウトソーシングし、設備投資を創薬と臨床開発に集中させるため成長は鈍化しています。食品・飲料用途は外出時の消費とポーションコントロールへの需要増大に牽引され、バルクタブから単人前サシェへの移行が進んでいます。インスタントコーヒーカプセルとプロテインパウダースティックパックは現在、先進市場のカテゴリー収益の30%以上を占めています。

地域分析

アジア太平洋地域は2025年の粉末充填機器市場において34.17%の市場シェアを占め、インドにおける医薬品輸出拡大の目標、中国および東南アジアにおける受託製造の拡大、ならびに南アジアおよびサブサハラアフリカにおける食品強化プログラムに牽引されて、2031年にかけて12.84%のCAGRで成長する見通しです。インドの医薬品セクターは2030年までに600億〜650億米ドルの輸出達成を目指しており、中国プラスワンのサプライチェーン多様化が加速する中、受託開発製造機関(CDMO)が世界の充填・仕上げ業務の増大するシェアを獲得しています。中国の原薬(API)価格競争により、製剤および包装能力がインド、ベトナム、インドネシアへとシフトしており、これらの国では人件費が15%〜25%低く、規制の枠組みが医薬品規制調和国際会議(ICH)ガイドラインと整合しています。日本と韓国は成熟した医薬品市場として緩やかな成長を示しています。

北米は2025年において第2位の地域市場を占め、受託製造およびニュートラシューティカルセグメントに成長が集中しました。先進製造および連続プロセスに関するFDAの優先事項は、製薬企業がレガシーバッチラインを重量式投与およびリアルタイム出荷試験に改造するインセンティブを生み出しており、ラインあたり100万〜300万米ドルの投資によって機器寿命が5〜7年延長されます。米国はまた、製薬・ニュートラシューティカルブランドがアジアのサプライチェーンへの依存を低減しリードタイムを短縮するために、テキサス州、ノースカロライナ州、プエルトリコに充填・仕上げ能力を構築するニアショアリングトレンドの恩恵も受けています。カナダの医薬品セクターは規模は小さいものの、バイオシミラー承認および大麻由来粉末製剤に牽引されて成長しています。

欧州連合の包装・包装廃棄物規制(PPWR)およびエネルギー効率指令は、食品、化粧品、医薬品メーカーに対し多層ラミネート包装をモノマテリアル形式に置き換え、充填ラインにエネルギー監視システムを設置することを義務付けています。ドイツ、フランス、イタリアが医薬品機器の設置においてリードし、英国とオランダはニュートラシューティカル受託製造のハブとなっています。東欧、特にポーランドとチェコ共和国は、低い人件費と西欧市場への近接性を背景に医薬品・食品製造への大規模投資を集めています。南米市場は成長途上にあり、ブラジルとアルゼンチンが食品強化プログラムおよびジェネリック医薬品製造においてリードしています。アルゼンチンの大規模投資インセンティブ制度は、2億米ドルを超えるプロジェクトに対して通関免除と税制優遇を提供しており、大規模な医薬品・食品製造施設の立地可能性を生み出しています。[3]EYグローバル、アルゼンチン、大規模投資インセンティブ制度を実施する政令を公布、

ey.com

競争環境

粉末充填機器市場は引き続き分散した構造にあり、世界シェアの15%を超えるベンダーは存在しません。これは顧客要件が医薬品のcGMP適合、食品安全認証、化学品の防爆規格に及ぶため、総合的なサプライヤーよりも専門サプライヤーが支持されるためです。IMA、Syntegon、Marchesini、Romacoなどの欧州機械専門企業は、モジュール式ライン統合、50か国以上に及ぶサービスネットワーク、および無菌・高封じ込め充填における深い専門性で競争している一方、All-Fill、Spee-Dee、Cozzoli を含む北米企業はコンパクトなフットプリント、迅速な切替、および欧州品より20%〜30%低い価格帯を強みにしています。

IMAグループは2024年9か月間の収益として13億5,200万ユーロ(約16億7,800万米ドル)を報告しており、自動化とデジタル化への投資に牽引された医薬品・ニュートラシューティカルセグメントで力強い実績を示しました。容積式のスピードと重量式の精度を組み合わせたハイブリッド充填システムには、スループットを犠牲にせずに精度を求める中規模受託製造業者をターゲットとしたホワイトスペースの機会が存在します。新興の破壊的プレーヤーはロボティクスとデジタルツインを活用しており、独立型ロボット制御と100%インプロセス重量確認により高価値医薬品でほぼゼロの廃棄を実現するロボットシステムは、従来の充填ラインに対して25%〜35%のプレミアムを要求しています。

GEAグループの2024年第3四半期収益は13億3,000万ユーロ(14億6,000万米ドル)で、持続可能性とエネルギー効率が多国籍ブランドの主要優先事項となっている食品・飲料用途への注力を反映しています。JBT Corporationによる2024年のMarelの35億米ドルでの買収は食品加工機器ポートフォリオを統合し、プロテインパウダーおよびインスタント食品用途におけるクロスセルの機会を生み出しています。3P InnovationやChemspeed Technologiesなどの中小ベンダーは、希少疾患薬や個別化医薬品を開発するバイオテク企業に対応する、サブミリグラム精度の重量式マイクロドーシングプラットフォームを備えたラボおよびパイロットスケール用途をターゲットにしています。

粉末充填機器産業リーダー

IMA S.p.A.

Syntegon Technology GmbH

Marchesini Group S.p.A.

All-Fill, Inc.

Spee-Dee Packaging Machinery, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Volkmann GmbHは、粉末および顆粒の精密計量・投与・供給を目的としたコンパクトなモジュール式システムであるVFD 100バイブラトリーフィーダーを発表しました。このシステムはロードセル技術を統合しており、ロス・イン・ウェイト投与制御と数グラム以内の精度を実現します。

- 2025年5月:Romaco Innojetsは生産規模の多目的システムであるIGL 100造粒ラインを発表しました。このシステムは高剪断混合、流動層乾燥、流動層造粒、流動層ペレットコーティング、およびホットメルトコーティングを単一ユニットに統合しています。

- 2025年4月:DECグループは、真空および加圧高濃度相移送を利用する完全自動化クローズドインライン粉末混合システムであるPTSバッチミキサーを発表しました。メインタンクには回転部品や可動部品がありません。

- 2025年2月:Mettler-Toledo International Inc.は連続経口固形製剤製造における重量式投与に関するガイダンスを公表し、毎時50グラムから毎時250キログラムのスループットに対応するフィーダーを紹介するとともに、微量成分原薬(API)の投与には容積式では達成できない重量式精度が必要であることを強調しました。

世界の粉末充填機器市場レポートの調査範囲

粉末充填機器市場とは、ボトル、ジャー、パウチ、缶などの容器に粉末製品を正確に投与・包装するよう設計された産業機械のセグメントを指します。これらの機械は、正確な投与を確保し、製品廃棄を最小化し、充填プロセス中の衛生基準を維持します。

粉末充填機器市場レポートは、機器タイプ(オーガーフィラー、バキュームフィラー、正味重量フィラー、カップフィラー、無菌粉末フィラー)、充填技術(容積式、重量式、ハイブリッド)、自動化レベル(全自動、半自動、手動)、エンドユーザー産業(食品・飲料、医薬品、化粧品・パーソナルケア、ニュートラシューティカル、化学品、その他エンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| オーガーフィラー |

| バキュームフィラー |

| 正味重量フィラー |

| カップフィラー |

| 無菌粉末フィラー |

| 容積式 |

| 重量式 |

| ハイブリッド |

| 全自動 |

| 半自動 |

| 手動 |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| ニュートラシューティカル |

| 化学品 |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 機器タイプ別 | オーガーフィラー | ||

| バキュームフィラー | |||

| 正味重量フィラー | |||

| カップフィラー | |||

| 無菌粉末フィラー | |||

| 充填技術別 | 容積式 | ||

| 重量式 | |||

| ハイブリッド | |||

| 自動化レベル別 | 全自動 | ||

| 半自動 | |||

| 手動 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品 | |||

| 化粧品・パーソナルケア | |||

| ニュートラシューティカル | |||

| 化学品 | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年の予測値は?

世界の粉末充填機器市場は2031年までに33億3,000万米ドルに達し、2026年の21億4,000万米ドルから9.17%のCAGRで拡大する見通しです。

最も速く成長している地域は?

アジア太平洋地域は2031年にかけて12.84%のCAGRで成長する見込みで、インドにおける医薬品輸出拡大の目標および東南アジア全体での受託製造の拡大に牽引され、他のすべての地域を上回っています。

無菌フィラーへの需要を牽引するものは何ですか?

無菌粉末フィラーは11.57%のCAGRで成長する見込みです。これはバイオロジクス、凍結乾燥ワクチン、高活性原薬(API)が職業暴露バンド5封じ込めによる無菌充填を必要とするためです。

全自動ラインはなぜシェアを拡大しているのですか?

北米および西欧における労働力不足(製造技術者の欠員が8%を超え、賃金インフレが年率4%〜6%で推移)が、全自動ラインを11.43%のCAGRへと押し上げています。

最も急速に拡大しているエンドユーザーセグメントはどこですか?

ニュートラシューティカルは12.32%のCAGRで拡大しており、直販ブランドがプロテインパウダー、電解質、パーソナライズドビタミンブレンド向けに単回投与サシェおよびスティックパックを採用することで医薬品を上回っています。

設備投資を抑制するものは何ですか?

2024年から2025年初頭にかけて18%〜25%の変動を経験したステンレス鋼およびサーボモーターの価格変動が、設備投資に8%〜12%を上乗せし、購入意思決定を先送りさせています。

最終更新日: