充填機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.3 十億米ドル |

| 市場規模 (2031) | 10.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる充填機市場分析

充填機市場規模は2025年に79億5,000万米ドルと評価され、2026年の83億米ドルから2031年までに102億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)においてCAGR 4.39%で成長する見込みです。需要は、純粋な生産能力増強から、スピードと迅速な段取り替え、デジタル診断、規制対応衛生管理を融合した設備へとシフトしています。成長は、交換サイクルを誘発する食品安全・製薬基準の厳格化、小ロット生産を余儀なくする世界的なSKU爆発、超クリーンかつ高速ラインを必要とするすぐに飲めるRTD(Ready-to-Drink)飲料の急増によって牽引されています。アジア太平洋地域は最大の地域的基盤と最も強い拡大見通しを持ち、中国とインドの食品加工およびバイオロジクス製造への投資によって推進されています。ロータリーシステムは大量飲料ラインの主力であり続けていますが、バイオロジクス、プレミアム飲料、人手不足がプラントの経済性を再形成するにつれ、無菌プラットフォームおよび全自動ラインがより急速に拡大しています。

レポートの主な要点

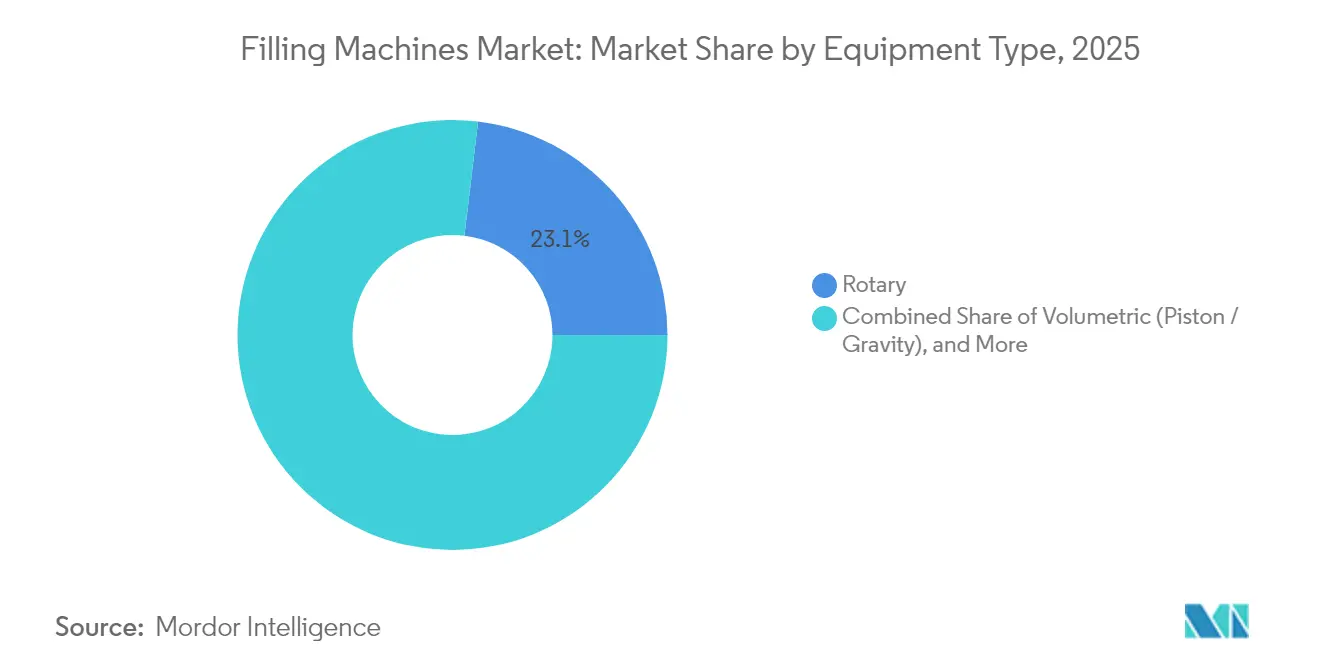

- 機器タイプ別では、ロータリー充填システムが2025年の充填機市場シェアの23.10%を占めてトップとなり、無菌システムは2031年にかけてCAGR 7.12%で拡大すると予測されています。

- 自動化レベル別では、半自動機が2025年の充填機市場規模の57.80%を占め、全自動システムは2031年にかけて最も高いCAGR 5.42%を記録します。

- エンドユーザー産業別では、食品・飲料が2025年に40.10%の売上シェアを占め、製薬・バイオロジクスが2026年~2031年にかけて最も速いCAGR 7.28%を記録しています。

- 容器タイプ別では、ボトルが2025年に35.10%でトップを占めているものの、缶はサステナビリティの観点からCAGR 8.05%で拡大しています。

- 地域別では、アジア太平洋地域が2025年の充填機市場の39.20%を獲得し、2031年にかけてCAGR 8.42%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の充填機市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高速衛生ラインに対するRTD飲料需要の成長 | +1.2% | アジア太平洋地域および北米に集中したグローバル | 中期(2~4年) |

| 賞味期限延長に向けた無菌技術の採用拡大 | +0.9% | 欧州および北米の製薬ハブが主導するグローバル | 長期(4年以上) |

| 熟練労働力不足を補うための自動化普及 | +0.8% | 北米および欧州連合が主、アジア太平洋地域に拡大中 | 短期(2年以内) |

| 設備更新を義務付ける食品安全規制の強化 | +0.6% | 規制執行が厳格な先進市場を中心にグローバル | 中期(2~4年) |

| マルチSKUの直販(DTC)ブランドに向けた迅速な段取り替えへの対応力 | +0.5% | 北米および欧州連合、都市部のアジア太平洋地域新興市場でも拡大 | 短期(2年以内) |

| 予知保全ROIを推進するAI対応インライン検査 | +0.4% | 世界の先進製造地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高速衛生ラインに対するRTD飲料需要の成長

RTD飲料は2032年までに1兆米ドルに向けて明確な軌道を描いており、ボトラーは無菌性を損なうことなく1時間あたり10万本を超えるラインを設置することを余儀なくされています(Dairy Foods)。乳製品ベースのRTD製品には熱に敏感なタンパク質や機能性添加物が含まれるため、ラインは層流充填と瞬時洗浄を実現しなければなりません。糖質低減・乳糖フリーバリアントは粘度課題をもたらしますが、ピストンポンプまたは質量流量計システムが流量を自動調整することで解決します。Kronesは最近、Nu-Pure Beveragesに対し、充填、打栓、検査を1つのフレームに統合して省スペースを実現するPETラインを納入しました。利便性への消費者ニーズとプレミアム栄養トレンドが相まって、許容限界以下の微生物数を維持しながら複数のRTDレシピを切り替えられるモジュラーシステムへの投資が継続的に促進されています。

賞味期限延長に向けた無菌技術の採用拡大

無菌充填は2024年に加速し、製薬・食品企業がコールドチェーンコストを常温保存ソリューションによって最大40%削減しようとしました(米国食品医薬品局)。[1]米国食品医薬品局、「業界向けガイダンス:無菌プロセスにより製造される無菌医薬品」、fda.gov Emergent BioSolutionsは製品、容器、オペレーターを隔離するSA25ロボットワークセルを採用し、柔軟なバイアルサイズと高い無菌保証を達成しました。更新された米国食品医薬品局のガイダンスは計量ポンプの精度と滅菌バリデーションを強調しており、介入リスクを低減しながらバイオロジクスのスループットを向上させるグローブレスアイソレーターの設置をベンダーに促しています。食品ブランドも同じ無菌原理を活用して、12ヶ月の賞味期限を持つ保存料フリーのジュースを提供しており、セクター横断的な設計の収束を示しています。

熟練労働力不足を補うための自動化普及

2024年には製薬プラントの10社中8社がバリデーションエンジニアの不足を報告しており、ラインの適格性確認が最大12ヶ月遅延し、自動化が促進されています。Mary Kayのマスカララインは、サーボ位置決め充填機を統合した後、スタッフを14名から2名に削減し、1分間あたり60個の生産量を達成しました(Packaging World)。AIアルゴリズムはノズルの位置合わせと温度をリアルタイムで調整し、計画外のダウンタイムを30%削減してユーティリティコストを低減しています。デジタルツインが普及するにつれ、サプライヤーは工場受入試験を短縮し、希少な人材を解放する事前バリデーション済みのレシピセットを提供しています。

設備更新を義務付ける食品安全規制の強化

食品安全近代化法(FSMA)は、耐食性表面と文書化された定置洗浄(CIP)サイクルを要求するハザード分析プロトコルを施行しています(連邦官報)。[2]連邦官報、「人用食品の予防管理に関するFSMA最終規則」、federalregister.gov附属書1の改訂も、リアルタイムの生存粒子モニタリングを備えた密閉アイソレーターに向けて製薬充填機メーカーを後押ししています(Hygenix)。そのため生産者は、圧力・流量・温度を自動記録する衛生的な溶接、排水しやすい角度、および統合センサースイートを仕様に盛り込んでいます。統一された設計基準が生まれつつあり、ベンダーは製薬・食品プラント双方に1つのプラットフォームを販売でき、研究開発コストを削減しながらリーチを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高度充填システムの高い初期設備投資(CAPEX) | -0.8% | 新興市場への影響が特に大きいグローバル | 短期(2年以内) |

| 地域固有の複雑なバリデーションおよびコンプライアンス負担 | -0.6% | 規制産業への影響が最も大きいグローバル | 中期(2~4年) |

| 製薬グレードのシングルユースコンポーネントの供給変動 | -0.4% | グローバルの製薬製造地域 | 短期(2年以内) |

| ラインの導入を遅延させるバリデーションエンジニアの不足 | -0.3% | 北米および欧州連合が主 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度充填システムの高い初期設備投資(CAPEX)

最先端の無菌充填機は500万米ドルを超える場合があり、適格性確認がプロジェクト予算に25%を上乗せし、中小企業や新興市場の加工業者を圧迫しています。シングルユースバッグは洗浄コストを低減しますが、年間6桁(米ドル)の消耗品費用を課します。受託製造業者がこの設備投資の多くを負担していますが、それでも需要に対し供給が不足しており、長いリードタイムが続いています。

地域固有の複雑なバリデーションおよびコンプライアンス負担

米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、医薬品医療機器総合機構(PMDA)の異なる要件により、別々の文書セットが必要となり、エンジニアリング時間が増加し、サイト受入試験が遅延しています(国際医薬品工学協会)。複数機関による原材料審査の複合的な遅延が世界の医薬品不足の27%に寄与しています。ICH Q12に基づく調和は緩やかに進んでいるため、ベンダーは価格を押し上げる設定可能なバリデーションパッケージを維持しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ロータリーが優位を保ち、無菌式が加速

ロータリープラットフォームは、炭酸飲料および非炭酸飲料ラインにおける実績あるアップタイムにより、2025年の充填機市場シェアの23.10%を提供しました。下流では、無菌ユニットがバイオロジクスおよび保存料フリージュースの密封された投与セルへの需要を背景に、2031年にかけて際立つCAGR 7.12%を記録しています。無菌ユニット向けの充填機市場規模は成長が見込まれており、隔離ロボティクスへのサプライヤーの注力を裏付けています。サプライヤーはピストン、質量流量、時間圧力モジュールを1つのシャーシ内に統合し、プラントが朝は水のようなスポーツドリンクを、夜には高粘度スムージーを処理する柔軟性を提供しています。

容積式ピストン充填機はソースやクリームで引き続き使用されている一方、正味重量システムは1%の製薬投与において支持を得ています。Tetra PakのA1 1100は無菌バリアと7列ドライブを組み合わせ、1時間あたり4万パックを提供しています(Tetra Pak)。粉末充填機が液体ラインに組み込まれるようになり、医薬品受託開発製造機関(CDMO)は新たなクリーンルームを追加せずに収益を多様化できるようになっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

自動化レベル別:半自動が優位を占めるが、全自動が勢いを増す

半自動機は、設備投資の抑制とオペレーター制御のバランスにより、2025年の充填機市場シェアの57.80%を占めました。しかし、賃金インフレとバリデーションエンジニア不足に後押しされ、全自動はCAGR 5.42%で急速に拡大しています。全自動ラインの充填機市場規模は、ダウンタイムを削減するAI自己診断に支援されて拡大する見込みです。IoT接続のヒューマン・マシン・インターフェース(HMI)はデータを企業品質システムに直接送信し、人手による事務作業を削減しています。手動の卓上ユニットは、人間の技巧を必要とする繊細な化粧品やパイロットスケールの製薬バッチにとって引き続き不可欠です。

ハイブリッドシステムには現在、トレイを積載したりトレーサブルラベルを貼付したりする協働ロボット(コボット)が組み込まれており、手作業の器用さと機械の再現性を組み合わせています。規制当局の監査がオンライン化するにつれ、工場は自動生成された監査証跡を求め、ソフトウェア能力が入札の核心的な基準となっています。

エンドユーザー産業別:食品・飲料が規模をリード、製薬が成長をけん引

食品・飲料は、機能性飲料と低糖質乳製品のパンデミック後の急増に支えられ、2025年の売上の40.10%を占めました。しかし、細胞・遺伝子治療や注射用バイオロジクスの普及を背景に、製薬・バイオロジクスがCAGR 7.28%で全セグメントを上回っています。製薬向け充填機市場規模は、医薬品受託開発製造機関(CDMO)がクリーンアイソレーターと小容量ネストを急いで追加する中で拡大する見込みです。化粧品はエアレスポンプを必要とするプレミアムスキンケアに後押しされて緩やかに上昇しています。

バイオロジクスバイアル充填機は、0.5µm以下の粒子基準を満たしながら、制限アクセスバリアシステム(RABS)またはアイソレーター内に入れ子状の容器を装填しなければなりません。製薬と高付加価値食品安全規制の重複により、サプライヤーは両方に認定された1つのシャーシを設計するよう促され、ROIが向上しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容器タイプ別:ボトルがリード、缶はリサイクル訴求により加速

ガラスまたはPETのボトルは、清涼飲料、ニュートラシューティカルズ、パーソナルケア全体での普及により、2025年に35.10%のシェアを確保しました。それでもアルミ缶は、企業の炭素コミットメントとクラフト飲料の洗練されたフォーマットへの移行を背景に、CAGR 8.05%で拡大しています。缶ラインの充填機市場規模は北米で最も速く上昇しており、醸造所が窒素注入コーヒーやハードセルツァーのために設備を改修しています。

ポーチとサシェはコンディメントや離乳食で普及しており、気泡を防ぐためのジェントルな真空充填機が必要です。バイアルとシリンジは在宅注射の普及により製薬分野で増加しています。1シフトで缶からスリムなアルミボトルに切り替えられる設備が入札で勝つようになっています。

充填技術別:ピストン優位と質量流量精度の融合

ピストン充填機は正変位方式がチャンクの多いスープやローションを効果的に処理するため、2025年支出の24.20%を提供しました。質量流量計は2031年にかけてCAGR 7.02%で成長し、規制対象医薬品や乳製品入りRTDコーヒーに適した±0.2%の精度とインライン検証を提供しています。質量流量ラインの充填機市場規模は、IoTメトロロジーの価格低下に伴い、予測期間中に2倍になると予測されています。

重力式は水やワインの大容器向けの低コストな選択肢であり続け、真空オーバーフロー式は繊細な香水を泡立てることなく充填します。オーガーシステムはニュートラシューティカルズのカプセルに対応しています。GEAのSmartFilは粉末投与向けに100以上の工具不要の設定を提供しています。

地域分析

アジア太平洋地域は2025年の売上の39.20%を生み出し、CAGR 8.42%で成長しており、常温保存可能な乳製品とワクチンの充填・最終工程プラントへの中国とインドの投資を反映しています。ベトナムとインドネシアは、多国籍の受託包装業者を誘致する自由貿易協定の支援を受けて飲料生産能力を拡大しています。地域のOEMが欧州パートナーからサーボドライブをライセンス供与するようになり、エントリーレベルの機械コストを削減し、地域の競争力を高めています。

北米は金額ベースで2位を占め、高収益バイオロジクス、クラフト飲料、サプライリスク低減のためのリショアリング(国内回帰)コミットメントに支えられています。米国インフレ削減法に基づく助成金が無菌シリンジラインへの資金を提供し、カナダの酪農協同組合はエネルギー回収型定置洗浄(CIP)ループを備えたポーチ充填機を更新しています。北米の充填機市場規模は、予知保全契約がハードウェア、ソフトウェア、スペアパーツをサブスクリプションモデルにまとめるにつれ、着実に上昇すると予測されています。

欧州はイノベーションの中核であり、ドイツ、イタリア、スウェーデンのベンダーがデジタルアイソレーターとリサイクル対応缶充填機を輸出しています。欧州連合グリーンディールの目標が低炭素モーターと閉ループ水システムの普及を加速しています。東欧は旧式の重力ラインをサーボ駆動の正味重量プラットフォームに転換し、プライベートブランド輸出業者にサービスを提供しています。中東・アフリカと南米は設置基盤では後れを取っていますが、乳製品、ジュース、製薬二次包装向けのエントリーレベルのロータリーユニットに対して二桁の需要を示しています。

競合環境

競争環境は中程度に断片化しています。リーダー企業は「キャップからケースまで」の完全ソリューションを提供するための垂直統合を推進しています。Kronesは射出成形向けにNetstalを、米国のプロセスタンク向けにW.M. Sprinkmanを買収し、乳製品事業を拡大し、南北アメリカでの納入を短縮しました(Krones)。Tetra Pakはスウェーデンに発酵研究開発ハブを開設し、充填コアを上流プロセシングで固めました。SidelはEvoFILLプラットフォームに直接リンクするPETプリフォームシミュレーションツールを拡大しています。

デジタル能力が今や決定的です。Antares VisionはFT Systemを6,770万ユーロで買収し、5,200台の充填機全体にROBO-QCSビジョンを組み込み、顧客にAI駆動の欠陥分析を提供しています(PowderBulkSolids)。ProMachはMBFとZacmiを買収し、ニッチなワインと粘性食品の競合力を強化しました。アジアの中堅メーカーは価格対性能比に注力し、欧州モデルより20%安価なサーボベースのロータリーラインを提供し、東南アジアの醸造所でシェアを獲得しています。

ホワイトスペースの機会としては、細胞・遺伝子治療向け無菌マイクロ充填とRTDコーヒー用窒素缶ラインが挙げられます。サステナビリティの圧力が低温滅菌剤とリサイクル可能な単一素材ポーチ充填機の研究開発を後押ししています。OEMはIIoTプラットフォームをライフタイムサービスとバンドルして収益を固定化し、コモディティ化に対抗しています。

充填機業界のリーディングカンパニー

JBT Corporation

Ronchi Mario SPA

Barry-Wehmiller Companies Inc.

Krones AG

Tetra Laval Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:JBT CorporationはMarelの買収を完了してJBT Marel Corporationを設立し、押出および愛玩動物用食品充填システムへ事業を拡大しました。

- 2025年1月:Antares VisionはFT Systemを6,770万ユーロで買収し、世界5,200台の設置済みビジョン検査機を追加しました。

- 2025年1月:Lifecore Biomedicalは10ヘッドの製薬充填機を1,700万米ドルで売却し、流動性を高めました。

- 2024年11月:KronesはW.M. Sprinkman Corporationを買収し、米国の乳製品・醸造ポートフォリオを強化しました。

- 2024年8月:DUBAGグループはSyntegonからOsgood IndustriesとAmpackを買収し、Ceratech Groupとしてブランド再設定しました。

世界の充填機市場レポートの調査範囲

充填機市場の調査は、このグローバル産業に影響を与えるさまざまな要素の包括的な分析を提供しています。機会、成長促進要因、課題、および重要な業界の進展がすべて対象に含まれています。

世界の充填機市場は、機器タイプ(無菌式、ロータリー式、容積式、正味重量式)、タイプ(自動化、半自動化)、および地域(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、欧州その他)、アジア太平洋(中国、インド、日本、アジア太平洋その他)、ラテンアメリカ(メキシコ、ブラジル、ラテンアメリカその他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、中東・アフリカその他))によってセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて米ドル百万単位の金額で提供されています。

| 無菌式 |

| ロータリー式 |

| 容積式(ピストン式/重力式) |

| 正味重量式 |

| その他の機器タイプ |

| 全自動 |

| 半自動 |

| 手動/ハンドヘルド |

| 食品・飲料 |

| 製薬・バイオロジクス |

| 化粧品・パーソナルケア |

| 化学品・産業用 |

| その他のエンドユーザー産業 |

| ボトル |

| 缶 |

| ポーチとサシェ |

| チューブとカートリッジ |

| バイアル/シリンジ |

| その他の容器タイプ |

| 重力式 |

| ピストン式 |

| 時間圧力式 |

| 質量/流量計式 |

| 真空式 |

| オーガー(粉末)式 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 機器タイプ別 | 無菌式 | ||

| ロータリー式 | |||

| 容積式(ピストン式/重力式) | |||

| 正味重量式 | |||

| その他の機器タイプ | |||

| 自動化レベル別 | 全自動 | ||

| 半自動 | |||

| 手動/ハンドヘルド | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 製薬・バイオロジクス | |||

| 化粧品・パーソナルケア | |||

| 化学品・産業用 | |||

| その他のエンドユーザー産業 | |||

| 容器タイプ別 | ボトル | ||

| 缶 | |||

| ポーチとサシェ | |||

| チューブとカートリッジ | |||

| バイアル/シリンジ | |||

| その他の容器タイプ | |||

| 充填技術別 | 重力式 | ||

| ピストン式 | |||

| 時間圧力式 | |||

| 質量/流量計式 | |||

| 真空式 | |||

| オーガー(粉末)式 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答されている主な質問

充填機市場の現在の価値はいくらですか?

2026年時点で83億米ドルに達しており、2031年までに102億9,000万米ドルに到達する見込みです。

充填機市場をリードする地域はどこですか?

アジア太平洋地域が2025年に39.20%のシェアを占め、2031年にかけて最も速いCAGR 8.42%を記録しています。

最も急速に成長している機器セグメントはどれですか?

バイオロジクスおよび保存料フリー食品が普及する中、無菌充填システムが最も高いCAGR 7.12%を記録しています。

全自動充填ラインはなぜ人気を集めているのですか?

労働力不足と一貫した規制コンプライアンスの必要性が、全自動機のCAGR 5.42%を牽引しています。

サステナビリティ目標は容器選択にどう影響しますか?

アルミ缶のリサイクル可能性が企業の炭素削減目標と一致することから、CAGR 8.05%で成長しています。

製造業者にとって最大のROIをもたらす技術トレンドは何ですか?

AI対応の予知保全が計画外のダウンタイムを最大40%削減し、設備総合効率(OEE)を向上させます。

最終更新日: