アジア太平洋地域包装自動化市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

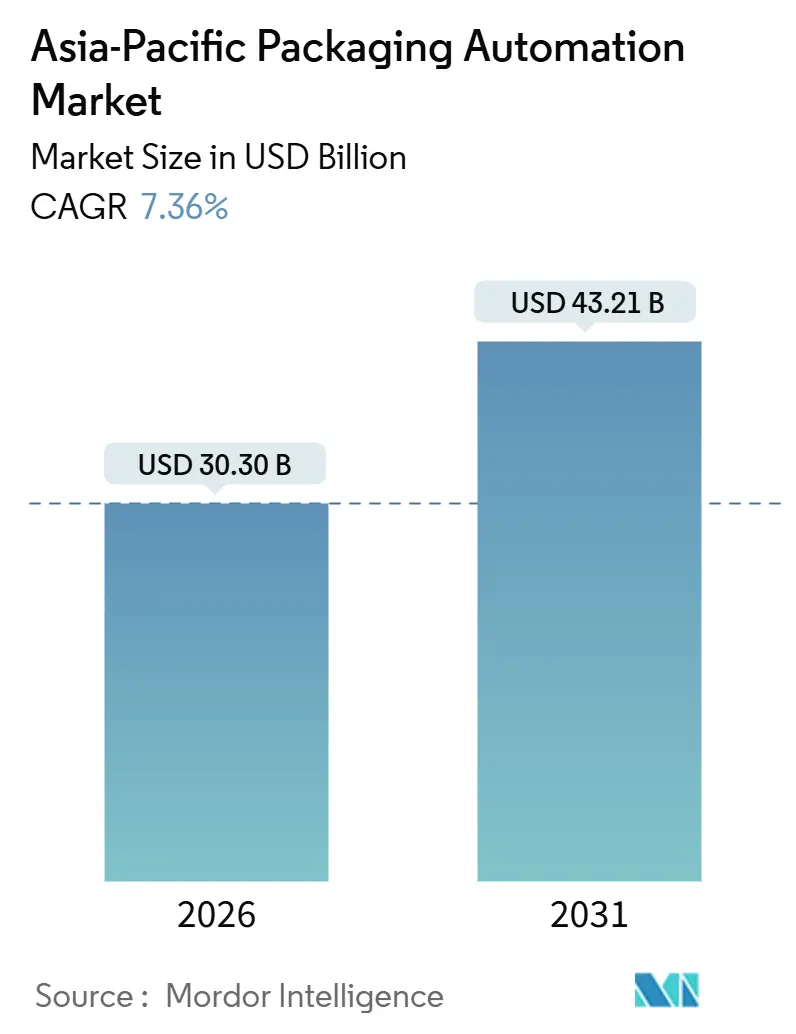

| 市場規模 (2026) | 30.30 十億米ドル |

| 市場規模 (2031) | 43.21 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

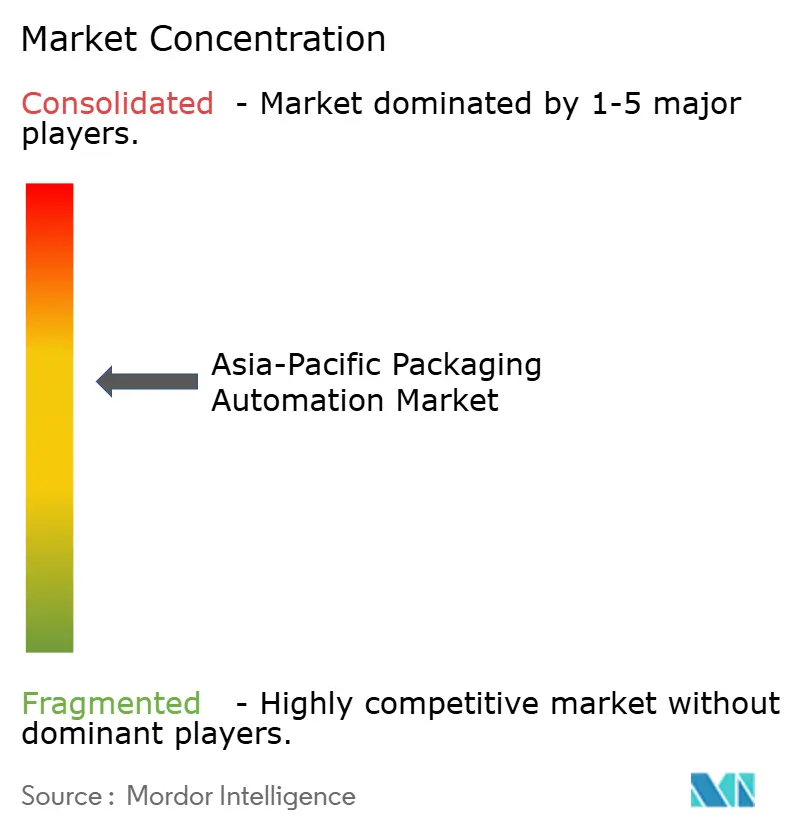

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域包装自動化市場分析

アジア太平洋地域包装自動化市場規模は2026年に303億米ドルに達し、2031年までに432億1,000万米ドルへと拡大する見込みで、同期間に年平均成長率7.36%で成長します。人件費の上昇、Eコマースエコシステムの拡大、インダストリー4.0導入に向けた政府の広範な支援が強力な勢いをもたらしています。工場の労働者プールを縮小させる人口動態の変化、スループット向上を可能にする半導体のアップグレード、ブランドオーナーへの梱包廃棄物削減圧力の高まりも需要を押し上げています。メーカーはライン末端ロボティクスを優先するとともに、小売業者および物流事業者はラストマイル配送時間を短縮する完全自動化フルフィルメントノードへの移行を進めています。資本効率の高いサブスクリプションモデルが台頭しており、アジア太平洋地域包装自動化市場はこの資金調達の柔軟性から恩恵を受けています。

レポートの主要な示唆

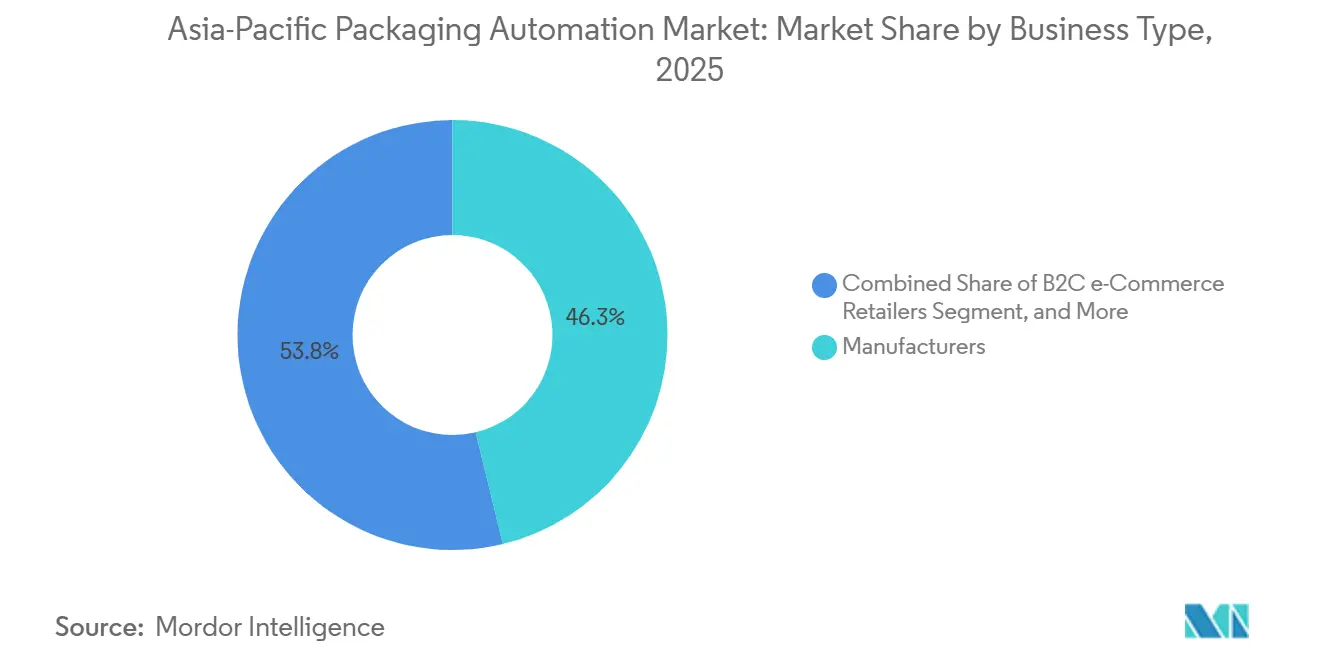

- 業種別では、メーカーが2025年にアジア太平洋地域包装自動化市場シェアの46.25%を獲得しました。ただし、B2C Eコマース小売業者セグメントは予測期間中に年平均成長率9.17%で拡大する見込みです。

- 製品タイプ別では、充填機が2025年にアジア太平洋地域包装自動化市場規模の28.84%のシェアを占めました。一方、パレタイジングセグメントは2026年から2031年にかけて年平均成長率8.97%で成長する見込みです。

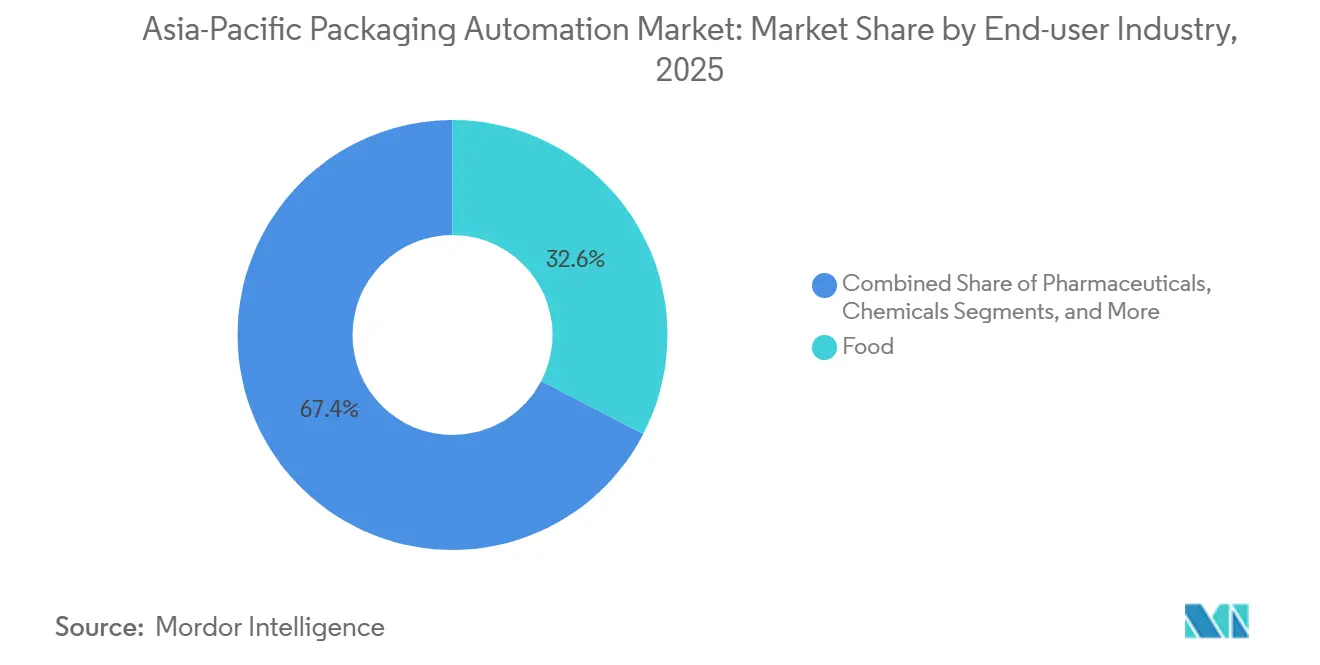

- エンドユーザー産業別では、食品が2025年にアジア太平洋地域包装自動化市場売上高シェアの32.62%を獲得しました。これに対し、医薬品は予測期間中に年平均成長率8.67%で拡大する見込みです。

- 国別では、中国が2025年のアジア太平洋地域包装自動化市場における売上高シェアの41.36%を占めました。ただし、インドは2026年から2031年にかけて年平均成長率9.59%で成長する見込みです。

アジア太平洋地域包装自動化市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGR予測への(~)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| アジア太平洋地域における人件費の上昇と生産年齢人口の減少 | +1.8% | 日本、韓国、シンガポール、および中国沿岸部への波及 | 中期(2〜4年) |

| 高速フルフィルメントを必要とするB2C/B2B Eコマース荷物量の爆発的増加 | +2.1% | 中国、インド、東南アジア | 短期(2年以内) |

| 政府によるインダストリー4.0補助金プログラム | +1.2% | マレーシア、シンガポール、タイ、香港、新興国のベトナムおよびインドネシア | 中期(2〜4年) |

| 持続可能性を重視した軽量フレキシブル包材への転換 | +0.9% | 日本、オーストラリア、韓国、地域全体のブランドオーナー | 長期(4年以上) |

| AIによる予知保全が計画外ダウンタイムを削減 | +0.7% | 日本、韓国、シンガポール、中国、主要都市 | 中期(2〜4年) |

| 二次包装およびライン末端作業向けの協働ロボット導入 | +0.6% | アジア太平洋地域全域の自動車および電子機器ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高速フルフィルメントを必要とするB2C/B2B Eコマース荷物量の爆発的増加

アジア太平洋地域全体の荷物数は2025年に急増し、配送センターはさまざまなSKUを毎時1,200個を超えるライン速度で処理するスマートな仕分けシステムと適応型梱包セルの導入を進めています。中国は80万台を超える自動梱包ユニットを出荷し、東南アジアはその処理能力をほぼ倍増させており、アジア太平洋地域包装自動化市場がオンライン小売の急増にいかに大規模に対応しているかを示しています。小売業者は空隙充填材を削減し、段ボール消費を抑制し、寸法重量コンプライアンスを強化するマシンビジョンステーションを採用しています。Amazonの地域展開におけるロボット梱包アームは、現在99.92%のキューブ最適化精度を達成しており、ラストマイル輸送コストを削減しています。[1]Amazon Robotics、「先進的包装自動化システムの導入」、amazon.com これらの設備は倉庫実行システムと互換性のあるオープンインターフェースコントローラーを必要とし、PackMLおよびOPC UA規格への移行を後押ししています。即日配送が普及するにつれ、クイックスワップ治具とモジュール式コンベヤーが不可欠となり、アジア太平洋地域包装自動化市場を高成長軌道に維持しています。

政府によるインダストリー4.0補助金プログラム

的を絞ったインセンティブが中小企業の導入障壁を引き続き引き下げています。マレーシアの2億リンギット(4,440万米ドル)自動化基金は適格投資額の最大40%をカバーし、シンガポールはトランスフォーメーションマップのもとで先進製造パイロット事業を共同資金援助しています。日本はASEAN工場を国内部品サプライヤーと連携させる越境ロボティクスプラットフォームを支援しています。タイとインドネシアはより広範な経済回廊に自動化助成金を組み込み、新設の工業団地内のビジョンガイド型梱包セル向けに資金を確保しています。プログラム管理者は知識移転を重視しており、インテグレーターはサーボチューニングとラインバランシングについて工場スタッフを訓練するためのバウチャーを受け取ります。この財務・技術両面の複合的な支援が、特に工場の年間人件費が労働者一人当たり7,000米ドルを超える地域において、アジア太平洋地域包装自動化市場の成長を加速させています。

アジア太平洋地域における人件費の上昇と生産年齢人口の減少

日本の労働力は年率2.1%で縮小しており、2024年の製造業平均賃金が8%上昇した結果、工場は移転ではなく労働力代替を模索するようになっています。韓国でも同様のトレンドが見られ、二次包装技術者の求人空席期間が2023年と比べて2倍に延長しています。中国の沿岸部ハブでは、若い従業員がサービス業へ流出する動きが強まっており、シフト制包装作業に必要なスキルの確保が難しくなっています。自動ケースエレクター、パレタイザー、協働キャッパーがこれらの人材不足を補い、迅速な人件費削減をもたらしています。人材不足はリモートモニタリングプラットフォームの活用も促しており、一人のエンジニアが複数の省をまたぐ複数ラインを監視できるようになり、アジア太平洋地域包装自動化市場が拡大し続ける中でも生産性を維持しています。

持続可能性を重視した軽量フレキシブル包材への転換が新たな自動化を必要とする

ブランドオーナーは2030年までに温室効果ガス排出量を25%削減するよう求められており、軽量モノマテリアルフィルムがこれらの目標達成に不可欠です。硬質包材から軟質包材への転換は樹脂使用量を最大70%削減しますが、精密なテンション制御、製品への優しい取り扱い、高度なシールバーが必要です。日本の規制は多くの消費者向け包材に対して30%の再生材含有率基準を義務付けており、オーストラリアの国家包装目標は2026年までに100%リサイクル可能な包材形態を規定しています。設備メーカーは低慣性シールジョーとモーションプロファイル付きフィーダーで応じており、フィルムの伸びを防ぐとともに、持続可能性がアジア太平洋地域包装自動化市場のすべての投資判断を左右する理由を裏付けています。

阻害要因のインパクト分析*

| 阻害要因 | CAGRへの(~)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| マルチライン一括請負システムの高い初期設備投資 | -1.4% | 新興ASEAN諸国およびインドの中小企業 | 短期(2年以内) |

| 新興ASEAN市場全体にわたるシステムインテグレーション人材の不足 | -0.8% | ベトナム、インドネシア、フィリピン、タイ | 中期(2〜4年) |

| ベンダー間相互運用性規格の欠如 | -0.6% | 地域全体のマルチベンダー工場 | 長期(4年以上) |

| 半導体に起因するPLC/サーボ納期のボラティリティ | -0.9% | 台湾および韓国の半導体工場に依存するアジア太平洋地域の工場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチライン一括請負システムの高い初期設備投資

充填、カートニング、パレタイジング、ストレッチラッピングを組み合わせた完全な包装ラインは200万〜500万米ドルのコストがかかり、特に地元の貸出金利が9%を超える地域では中小企業のバランスシートを圧迫します。設備サービス型(Equipment-as-a-Service)プランは初期費用を60%削減しますが、主要都市以外での普及は限定的にとどまっています。通貨変動もリスクを加えており、中国製品に対する米国の18%関税は陸揚げコスト構造を膨らませます。政府の補助金上限は電力アップグレードやクリーンルーム改修などの付帯費用をほとんどカバーせず、アジア太平洋地域包装自動化市場が長期的に強固なファンダメンタルズを有しているにもかかわらず、受注を抑制しています。

半導体に起因するPLC/サーボ納期のボラティリティ

チップ不足が長引くことでコントローラーの納期が16週間に延びており、インテグレーターは利用可能なコンポーネントを中心にキャビネットを再設計し、より多くの在庫を保有せざるを得なくなっています。台湾および韓国の半導体工場が供給を支配しているため、地政学的リスクが調達戦略に影響しています。機器メーカーはデュアルソース化されたモーションカードを認定することで対応していますが、試運転の遅延は依然として工場の立ち上げを遅らせています。こうしたボトルネックは近期においてアジア太平洋地域包装自動化市場のCAGRを約1ポイント押し下げていますが、2028年までのウェハー生産能力の正常化により、予測可能な納期サイクルが回復するはずです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

業種別:Eコマース小売業者が投資優先事項を再構築

B2C Eコマース小売業者に帰属するアジア太平洋地域包装自動化市場規模は年平均成長率9.17%で拡大しています。メーカーは既存ラインを更新する中で2025年の売上高の46.25%を依然として獲得していますが、小売フルフィルメントセンターは現在、空隙充填材と輸送費を削減する適正サイズ梱包機を発注しています。モジュール式ソーターは混合SKUを処理し、同一フットプリント内でビジョンガイド型テーパーへ引き渡し、オムニチャネルのワークフローに対応しています。サージイベントは、瞬時にフォーマット切替が可能な自動梱包セルのみが効果的に吸収できる需要ピークを生み出しています。小売業者は包装データを輸送予約システムと直接連携させ、引き渡し遅延を削減して顧客満足度を高める即日対応を支援しています。

次世代ラベラーはダイナミックルーティングコードを適用し、荷物がクロスドックで自動仕分けできるようにすることで、手動投入段階を排除しています。協働ロボットはメーラーの組み立てと請求書の挿入を行い、スタッフを例外処理に解放します。したがって、アジア太平洋地域包装自動化市場は、従来のコンベヤーアイランドから、パフォーマンスデータを集中管理室に配信するクラウドオーケストレーションノードへと移行しています。メーカーは小売モデルを模倣し、消費者直販チャネルを追加して、制約のあるブラウンフィールドフットプリントに収まるコンパクトなカートナーに投資しています。この小売と製造ワークフローの融合が、より広範なアジア太平洋地域包装自動化市場全体にわたって堅調な需要を定着させています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:パレタイジングシステムが重要度を増す

充填機は2025年にアジア太平洋地域包装自動化市場規模の28.84%のシェアを保持しました。しかし、工場が労働集約的なライン末端作業の自動化を求める中、パレタイジングセグメントは年平均成長率8.97%で最速の成長が予測されています。プログラマブルな積み付けパターンにより、より高いトラックへの積載安定性が高まり、輸送コストが削減されます。サーボグリッパーを搭載した多関節ロボットは、機械的なチェンジパーツを必要とせずに多様なケースサイズに対応し、Eコマースで主流の混載出荷を容易にします。

上流のビジョンガイド型デパレタイザーも入荷受け取り時間を大幅に短縮し、原材料の入荷から出荷パレットまでの一貫したフローを実現します。コンパクトな6軸アームのコンポーネント価格は2023年から2025年にかけて14%下落し、購買層が拡大しています。自動コーナーポストアプリケーターと組み合わせたフィルム包装ユニットは、フィルムゲージを削減することで持続可能性の信頼性を強化しています。AI不良品排除モジュールを搭載したケースパッカーは99.8%の梱包完全性率を達成し、高まる消費者の期待に応えています。こうしてアジア太平洋地域包装自動化市場は、個別の機器アップグレードではなく、統合された一括請負セルへとシフトしています。

エンドユーザー産業別:医薬品のトレーサビリティが支出を加速

食品向け用途は連続運動充填機と衛生設計が引き続き不可欠であることから2025年売上高の32.62%を生み出しました。医薬品支出は現在、厳格なトラック&トレース規則の導入を反映して年平均成長率8.67%で拡大しており、シリアライゼーションプリンターと改ざん防止シーラーが組み合わされています。バイアル梱包機は地域のコールドチェーンを通じて出荷されるバイオロジクスを保護するためにネスト内温度を監視します。規制当局の監査員は電子バッチ記録を要求するため、包装実行ソフトウェアが基幹業務システムとシームレスに統合され、アジア太平洋地域包装自動化市場に継続的な収益をもたらす分析ライセンスが追加されています。

化粧品および家庭用化学品メーカーは、光沢仕上げの表面傷を避けるために優しい取り扱いが可能なピックアンドプレースユニットを採用しています。化学プラントは攻撃性の高い試薬を包装するためにISO 14001準拠の防爆シーラーを設置しています。飲料ブランドは毎時12万本のレートに対応する缶詰ラインを追求しつつも、炭酸飲料から無炭酸飲料への切替を45分以内に行えるアジャイルな充填ブロックを必要としています。食品アレルゲン管理への医薬品バリデーション手法の相互適用が、アジア太平洋地域包装自動化市場全体における技術の高度化を全般的に押し上げています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

中国はアジア太平洋地域包装自動化市場の中核であり続けており、2025年の売上高シェアの41.36%を占め、AI対応の予知保全フレームワークの深い統合を示しています。沿岸部地域はライン当たりのオペレーター数削減へと移行しており、人材不足に対して施設を将来対応型にしています。国内機器メーカーは現在、サーボ制御フローラッパーをラテンアメリカへ輸出しており、競争力の向上を示しています。

インドの加速は、デジタル・インディアインフラと迅速配送への消費者需要に左右されます。国内インテグレーターはグローバルなロボットOEMと協力し、温暖な気候に適応した多品種対応の一括請負ソリューションを提供し、電圧変動からドライブとPLCを保護しています。ハイデラバードの医薬品輸出業者は米国薬品供給チェーンセキュリティ法の要件を満たすシリアライゼーションモジュールを設置し、自動化の含有率を高めています。

東南アジアは最前線の激戦地を形成しています。ベトナムの産業クラスターは多国籍企業の移転を促す税制優遇措置を受けています。タイの東部経済回廊は包装アップグレードへの資本を誘導し、マレーシアの自動化基金は中小企業の初期支出を補填しています。しかし、認定PackMLエンジニアの不足がマルチベンダーラインの検証を遅延させています。このようにアジア太平洋地域包装自動化市場は、多様な規制および人材環境にわたって明確なトップライン勢いと実行の複雑さのバランスをとっています。

競争環境

競争は中程度の分散状態にあります。Kronesは、GHS Separationstechnikへの60%出資とCan Systems Worldwideの完全買収を通じてプロセスの専門知識を深め、連続固液分離とアルミ缶デパレタイジングにおけるニッチな能力を確保しました。[2]Krones AG、「戦略的買収によるテクノロジーポートフォリオの強化」、krones.com SyntegonはAI分析を活用してシールバーの摩耗を予測し、計画外ダウンタイムを20%削減しています。一方、ABBはモジュール式セルライブラリーを拡張し、小ロット注文の設定時間を短縮しています。

地域の競合他社はフレキシブルフィルムの専門知識を活かし、ポーチスナック向けに調整された真空ピッチ制御付きデルタロボットを提供しています。中国サプライヤーは協働ロボットとコンベヤーを単一保証のもとで提供し、コスト志向の買い手に対して価値認識を高めています。設備サービス型(Equipment-as-a-Service)は現在Kronesの地域受注の15%を占めており、サブスクリプションモデルへの需要を示しています。Universal Robotsはホーチミン市とジャカルタにトレーニングセンターを拡張し、インテグレーター不足に対応するとともに設置基盤を拡大しています。

部品のボラティリティがサプライチェーンを試しています。ABBは重要なドライブをデュアルソース化し、半導体ショックからクライアントを守るためにシンガポールに安全在庫を構築しています。Mitsubishi Electricはサーボコントローラーに内蔵自己診断機能を搭載しており、Omronは機器ブランドをまたいでコードを標準化するPackMLキットを推進し、相互運用性の課題を軽減しています。[3]Omron Corporation、「産業用オートメーションおよびロボティクスソリューション」、omron.com このハードウェアの耐障害性とソフトウェア標準化の組み合わせが、ますます高度化するアジア太平洋地域包装自動化市場全体の購買基準に影響を与えています。

アジア太平洋地域包装自動化産業リーダー

Amcor plc

Krones AG

Syntegon Technology GmbH

Sidel Group

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Krones AGがGHS Separationstechnikの60%株式とCan Systems Worldwideの100%を取得し、分離技術および飲料包装能力を拡大。

- 2025年9月:日本の経済産業省がIndustry Alphaを選定し、包装ライン向けASEANロボット管理システムの開発を委託。

- 2025年8月:日本政府がToyota、Panasonic、Rakuten、およびHakobotが主導する自律配送ロボットプロジェクトに資金提供し、エンドツーエンドのEコマース物流を強化。

- 2025年7月:Epsonがアジア太平洋地域全体のミールキットプロバイダー向けに食品ボックス梱包を自動化する4社共同プロジェクトを発足。

アジア太平洋地域包装自動化市場レポートのスコープ

アジア太平洋地域包装自動化市場に関する本調査のスコープは、食品、医薬品、化粧品、家庭用品、飲料、化学品、倉庫業、3PLおよびその他のエンドユーザー産業を含むさまざまな産業にわたって、アジア太平洋地域内に導入された自動包装ソリューションの詳細な分析を包含しています。

本調査では、IoT対応スマート包装ラインやAI駆動の品質検査、エネルギー効率化システムなどの技術的進歩と、それらが業務効率およびコスト削減に与える影響を検討しています。地域カバレッジは中国、インド、日本、韓国、オーストラリアおよびアジア太平洋地域その他を含む主要経済圏に及び、自動化インフラにおける導入トレンド、規制コンプライアンス、および投資パターンに焦点を当てています。

アジア太平洋地域包装自動化市場レポートは、業種別(B2B Eコマース小売業者、B2C Eコマース小売業者、オムニチャネル小売業者、卸売業者、メーカー)、製品タイプ別(充填、ラベリング、水平/垂直ピロー、ケース包装、バギング、パレタイジング、キャッピング、ラッピング)、エンドユーザー産業別(食品、医薬品、家庭用品、飲料、化学品、倉庫業および3PL、その他のエンドユーザー産業)、および国別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| B2B Eコマース小売業者 |

| B2C Eコマース小売業者 |

| オムニチャネル小売業者 |

| 卸売業者 |

| メーカー |

| 食品 |

| 医薬品 |

| 化粧品 |

| 家庭用品 |

| 飲料 |

| 化学品 |

| 倉庫業および3PL |

| その他のエンドユーザー産業 |

| 充填 |

| ラベリング |

| 水平/垂直ピロー |

| ケース包装 |

| バギング |

| パレタイジング |

| キャッピング |

| ラッピング |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| アジア太平洋地域その他 |

| 業種別 | B2B Eコマース小売業者 |

| B2C Eコマース小売業者 | |

| オムニチャネル小売業者 | |

| 卸売業者 | |

| メーカー | |

| エンドユーザー産業別 | 食品 |

| 医薬品 | |

| 化粧品 | |

| 家庭用品 | |

| 飲料 | |

| 化学品 | |

| 倉庫業および3PL | |

| その他のエンドユーザー産業 | |

| 製品タイプ別 | 充填 |

| ラベリング | |

| 水平/垂直ピロー | |

| ケース包装 | |

| バギング | |

| パレタイジング | |

| キャッピング | |

| ラッピング | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

アジア太平洋地域包装自動化市場の2031年における予測値はいくらですか?

市場は2031年までに432億1,000万米ドルに達し、年平均成長率7.36%を反映する見込みです。

2031年までに最も速く成長する国はどこですか?

インドは、デジタル・インディア政策と急拡大するEコマースセクターに牽引され、最高の年平均成長率9.59%を記録すると予測されています。

現在最も普及が進んでいる製品カテゴリーはどれですか?

倉庫がライン末端作業の自動化を進める中、パレタイジングシステムが年平均成長率8.97%でリードしています。

食品向け用途の2025年売上高シェアはどのくらいですか?

食品向け用途は2025年売上高の32.62%を占め、セグメントリーダーシップの根拠となっています。

半導体不足が自動化にとって懸念材料となる理由は何ですか?

最長16週間に及ぶPLCおよびサーボの長納期が案件完了を遅延させ、短期的な成長の重荷となっています。

マレーシアが自動化アップグレードに提供する資金規模はどのくらいですか?

2億リンギット(4,440万米ドル)の自動化基金が対象投資額の最大40%を補助します。

最終更新日: