北米パッケージング・オートメーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

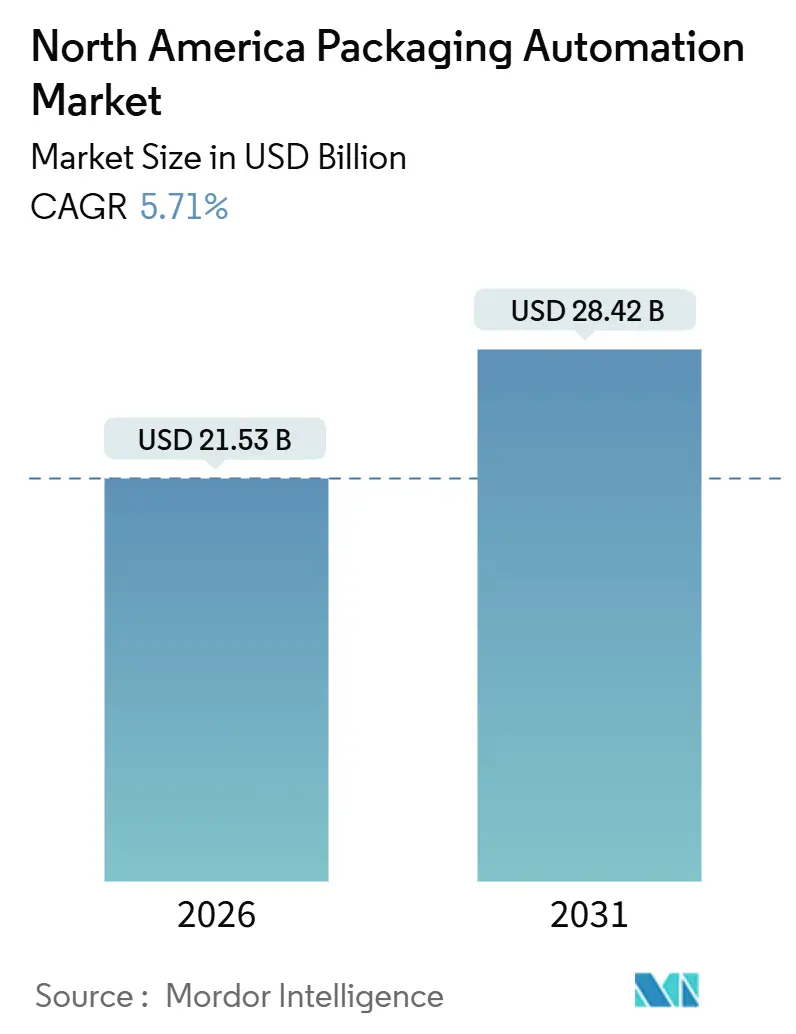

| 市場規模 (2026) | 21.53 十億米ドル |

| 市場規模 (2031) | 28.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米パッケージング・オートメーション市場分析

北米パッケージング・オートメーション市場規模は2026年にUSD 215.3億と評価されており、2031年までにUSD 284.2億に達すると予測され、5.71%のCAGRを記録する見込みである。労働力不足、急速に増加する賃金コスト、および規制上の義務が、自動化を生産性向上策から事業継続上の必須要件へと転換させている。食品・飲料および医薬品企業は、シフトの人員を十分に確保できない場合にスループットを守るため、ラインの改修を実施している。高スループット需要、混合SKU注文プロファイル、およびリサイクル可能なモノマテリアル基材が収束し、数十種類のレシピを保存して10分以内のツール交換を可能にするモジュール式サーボ駆動プラットフォームに優位性をもたらしている。パレタイジングロボット、協調型ビジョンシステム、およびAI対応品質管理モジュールは、かつて高量アプリケーションに限定されていたコスト閾値を超えつつある。カナダの連邦・州のインセンティブプログラムが実質的な回収期間を短縮し、一方で厳格化された米国の移民政策が労働市場を逼迫させ、設備需要を持続させている。中ペイロード型協調ロボットのコスト低下と統合型モーション・ビジョンソフトウェアにより、購買層が拡大し、高い資本集約性にもかかわらず堅調な成長見通しを支えている。

主要レポートポイント

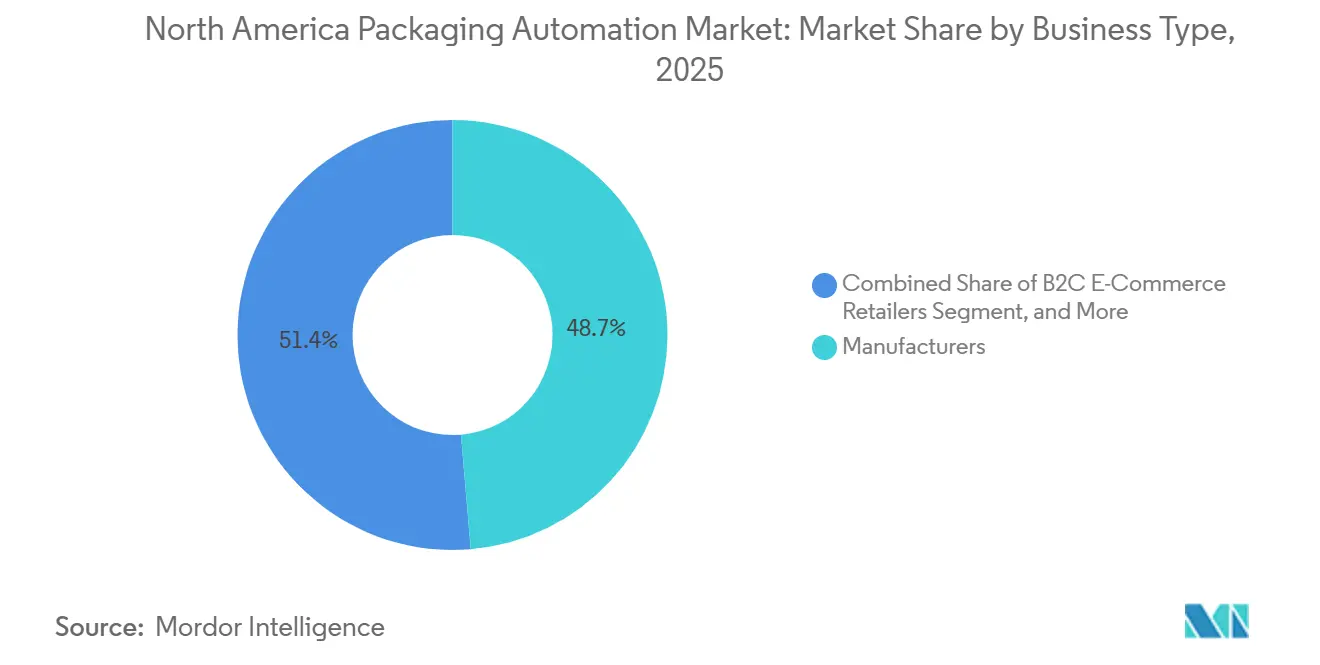

- ビジネスタイプ別では、製造業者が2025年における北米パッケージング・オートメーション市場シェアの48.65%を占めた。

- 製品タイプ別では、パレタイジング設備の北米パッケージング・オートメーション市場規模は2026年~2031年にかけてCAGR 7.13%で成長すると予測される。

- 自動化レベル別では、全自動システムが2025年における北米パッケージング・オートメーション市場シェアの63.31%を占めた。

- エンドユーザー別では、医薬品アプリケーションの北米パッケージング・オートメーション市場規模は2026年~2031年にかけてCAGR 6.89%で成長すると予測される。

- 国別では、米国が2025年における北米パッケージング・オートメーション市場シェアの73.81%を占めた。

北米パッケージング・オートメーション市場のトレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造業における恒常的な労働力不足 | +1.2% | 米国、カナダ、メキシコ | 中期(2~4年) |

| パッケージ1単位当たりの運営コスト削減の必要性 | +0.9% | 米国、カナダ | 長期(4年以上) |

| EコマースおよびオムニチャネルによるSKU数の急増 | +1.4% | 米国、カナダ | 短期(2年以内) |

| リサイクル可能なモノマテリアルへの規制上の移行 | +0.7% | 米国(カリフォルニア州主導)、カナダ | 中期(2~4年) |

| AI対応品質管理による廃棄ロスおよびリコールリスクの低減 | +0.8% | 米国、カナダ | 中期(2~4年) |

| 機械搭載型エネルギー監視によるユーティリティコストの5~15%削減 | +0.5% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製造業における恒常的な労働力不足

米国工場における生産業務の求人は2024年を通じて記録的な水準付近に留まり、一方、地方の加工業者は物流拠点との激化する賃金競争に直面していた。移民労働者のパイプライン縮小がギャップを拡大し、生産者をロボットおよびビジョンシステムへと誘導した。これらはコスト削減手段というよりも事業継続保険として捉えられるようになっている。自動化ベンダーは現在、2シフト分の作業員を代替しながらも監視には1人のオペレーターしか必要としないターンキーセルを市場に提供しており、総所有コストの計算を設備投資に有利な方向へ傾けている。不足は中西部およびプレーリー各州の食品クラスターで最も深刻であり、ウォッシュダウン環境に耐えるピック&プレースロボットへの需要を下支えしている。欠勤に起因するライン停止が小売棚スロットの喪失につながるにつれ、工場管理者はアップタイムへの直接的な見返りが最も大きい投資を優先するようになっている。

EコマースおよびオムニチャネルによるSKU数の急増

2020年から2024年の間に、オムニチャネル小売業者はアクティブSKU数を二桁台で増加させた一方、SKU当たりの注文規模は著しく縮小し、手動セットアップの経済的な窓を圧迫した。かつて週次で発生していた段取り替えが今や1シフト中に数回ラインを停止させるようになり、数百のパラメーターを即座に呼び出せるサーボ駆動レシピ制御型機械の価値を際立たせている。混合ケース注文には、手動積み重ねなしに可変パックサイズを配置できる高度なビジョンを備えたパレタイジングロボットが必要である。B2C Eコマース小売業者のCAGR 7.51%は、1万平方フィートのマイクロフルフィルメントセンターで活躍できる俊敏な設備へのニーズを反映している。

AI対応品質管理による廃棄ロスおよびリコールリスクの低減

畳み込みニューラルネットワークを搭載したマシンビジョンプラットフォームは、破損したシール、貼り間違えたラベル、および充填量の偏差をリアルタイムで検出し、廃棄を最小化するとともに、コストのかかるリコールからブランドを保護する。FDAのガイダンスは、パッケージング完全性の不具合を主要なリコール誘発要因として特定しており、中規模生産者における直接コストはUSD 1,000万を超える。[1]「ガイダンス(業界向け):人用食品の予防的管理」、米国食品医薬品局、fda.gov 2024年には新ラインにおけるビジョン搭載率が60%を超え、薄い利益率が廃棄ロスの影響を増幅させる医薬品および乳製品アプリケーションによって牽引されている。合成画像訓練技術はデータ収集サイクルを短縮し、低量SKUへのほぼ即時展開を可能にして、より広範な加工業者への採用を拡大している。

リサイクル可能なモノマテリアルへの規制上の移行

カリフォルニア州上院法案54(SB 54)および米国プラスチック協定(U.S. Plastics Pact)は、多層ラミネートからモノマテリアルフィルムへの転換を強制しており、それぞれが異なるヒートシール温度およびテンション設定を必要とする。設備メーカーは現在、リサイクル樹脂の広い公差に対応するためのアダプティブシーリングジョーおよびインライン厚み測定装置を提供している。ブランドが繊維ベースのパウチや50%リサイクルコンテンツを含むポリエチレンフィルムを試験するにつれ、クイックチェンジ工具が不可欠となっている。法令不遵守はカリフォルニア州市場から締め出されるリスクを伴い、大陸全体にわたって緊急性を高めている。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 全自動ラインに対する高い初期設備投資(CAPEX) | -0.6% | 米国、カナダ、メキシコ | 短期(2年以内) |

| レガシー制御システムとの統合の複雑性 | -0.4% | 米国、カナダ | 中期(2~4年) |

| 医薬品および食品安全のための検証オーバーヘッド | -0.3% | 米国、カナダ | 長期(4年以上) |

| OT/IT統合ネットワークにおけるサイバーセキュリティリスク | -0.3% | 米国、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

全自動ラインに対する高い初期設備投資(CAPEX)

ターンキーロボットセルは設置前にUSD 200万を超えることがあり、3年回収期間でプロジェクトを評価する中堅加工業者にとってのハードルとなっている。18か月に及ぶ長期リードタイムは購買者を部品価格変動にさらし、さらに購買意欲を削ぐ。リースおよびオートメーション・アズ・ア・サービス契約は初期現金支出を削減するが、類似事業ラインにエンジニアリング費用を償却できる複数拠点を持つ大企業に集中している。

レガシー制御システムとの統合の複雑性

2000年代に設置されたラインは、最新のイーサネットベースのプロトコルと互換性のない独自コントローラーを備えていることが多く、改修時には制御盤の全面配線変更が必要になる。NISTのサイバーセキュリティガイダンスは、レガシーハードウェアが暗号化トラフィックに対応する能力を欠いており、管理者が接続性とセキュリティのどちらかを選択することを迫られると指摘している。エッジゲートウェイはプロトコルを変換できるが、コストとレイテンシーを増加させ、スペアパーツの陳腐化問題への対処にはならない。統合の複雑性はダウンタイムリスクを増大させ、一部のオペレーターをオンタリオ州やヌエボ・レオン州などのグリーンフィールド建設へと誘導している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスタイプ別:ダイレクト・トゥ・コンシューマーのフルフィルメントが支出を加速

製造業者が2025年の収益の48.65%を占めたが、北米パッケージング・オートメーション市場ではB2C Eコマース小売業者がCAGR 7.51%で最も急速な成長を見せている。注文レベルの変動性と翌日配送の約束が、フルフィルメントセンターに対して人手を介さずに混合品種を処理できるカートン組立、バッギング、およびプリント・アンド・アプライロボットの採用を促している。Amazonは2024年に75万台以上のロボット搬送ユニットの展開を明らかにし、Eコマースがパッケージング作業を自動化している規模を示している。

都市部の賃金がUSD 20/時間を超え、小荷物量が増加し続ける中、自動化は出荷1件当たりのコストを管理するうえでますます重要になり、このセグメントのシェアを着実に押し上げている。卸売流通業者および契約包装業者は引き続き設備コストに敏感であり、ライン柔軟性を維持するモジュール式アップグレードを好む。ただし、10分以内のツール交換を可能にするレシピ駆動ソフトウェアが従来の反対意見を払拭しており、小規模施設においても自動化レベルの段階的な上昇へのシフトを示唆している。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:混合SKUステージングの激化によりパレタイジングが優勢に

搬送・ハンドリング設備は2025年の収益の27.49%を維持しており、ライン全体のスピードへの不可欠性を示している。それにもかかわらず、小売業者が複数SKUを含むフロア対応パレットを要求するにつれ、ロボットパレタイザーは年率7.13%の成長軌道に乗っている。ABBのFlexPalletizer 360は1シフト内で15種類のケースサイズを処理し、固定ガントリー型から分断化した注文プロファイルに対応したビジョンガイド式ロボットへの転換を示している。[2]「製品発表:FlexPalletizer 360」、ABB Ltd.、abb.com

充填およびラベリングシステムは、成熟した既設設備ベースを踏まえると、北米パッケージング・オートメーション市場全体の成長率に近い水準で成長している。シリアライゼーション規制が、毎分300ユニットのレートで2次元コードを印刷・検証できる高速ラベラーへの投資を牽引しているが、パレタイジングが増分支出を主導しているのは、ライン末端のボトルネックを解消するためである。

自動化レベル別:全自動ラインがリードを拡大

全自動設備が2025年の収益の63.31%を占め、CAGR 7.32%で半自動の代替機器を上回ると予測されている。統合型モーション・ビジョン環境と協調ロボットの価格低下がコミッショニング時間を短縮し、以前は価格面で参入できなかった中堅加工業者を惹きつけている。

オペレーターが欠勤による影響を受けやすい労働集約的なステーションを段階的に廃止するにつれ、全自動ラインの北米パッケージング・オートメーション市場シェアは2031年までに70%を超える可能性が高い。半自動ソリューションは職人技や季節的な生産ラインで価値を維持しているが、統合セルがモジュール式レイアウトと小型フットプリントを提供するようになったことで、相対的シェアは低下している。

エンドユーザー産業別:医薬品が食品を上回る成長

食品加工業者は高量のスナック、食肉、および飲料ラインにより収益の42.58%を占めているが、コンプライアンス要件が医薬品をCAGR 6.89%へと牽引している。固有識別子義務が全カートンへのビジョン検証済みコードを必要とし、毎分最大300カートンのスピードを可能にする統合検査・排除モジュールの採用を促進している。

コールドチェーンパッケージングの複雑性がさらなる推進力をもたらしており、自動積載が温度感応性バイアルへの人手による接触を最小化し、汚染リスクを低減している。飲料、化粧品、化学品、および物流アプリケーションは市場全体と同様の速度で拡大しており、物流プロバイダーが小荷物運送業者の容積重量ルールに対応するために適正サイズの箱詰めおよび出荷ラベル自動化に投資している。

地域分析

米国が2025年の収益の73.81%を創出した。中西部、東南部、および中大西洋部における食品・医薬品生産者の密集したクラスターが、現在は全面的な更新よりも増分的なアップグレードを受けている大規模な既設設備ベースを支えている。カリフォルニア州のリサイクル規制および連邦のシリアライゼーション義務規定に基づくコンプライアンス主導の近代化が安定した成長を支えているが、レガシー制御の複雑性が成長の速度を抑制している。

カナダは戦略的イノベーション基金の助成金が対象となる自動化コストの最大半分をカバーすることにより、2031年にかけてCAGR 6.65%で成長すると予測されている。比較的小規模な既設設備ベースにより、国境の南側で一般的な統合上のハードルを回避するグリーンフィールド展開が可能となっている。[3]「戦略的イノベーション基金」、イノベーション・科学・経済開発省(カナダ)、ic.gc.ca カナダの製造業における労働欠員率は米国のそれを反映しており、自動化の事業継続性としての訴求力を強化している。メキシコは絶対値では後れを取っているが、米国・メキシコ・カナダ協定(USMCA)に基づくニアショアリングから恩恵を受けている。

国境地域における賃金上昇と年間三桁台の労働者離職率が、米国の品質基準を満たす自動化パッキングセルへの関心を高めている。ユーティリティおよび通信インフラの不足が一部の工業地帯での導入を妨げているが、ロボティクスサプライヤーは実行リスクを低減するローカル統合パートナーシップを形成している。2030年までに、累積投資が技術格差を縮小し、メキシコ施設を北米サプライチェーンにおける互換性のあるノードとして位置付けるようになるだろう。

競合環境

ABB、Rockwell Automation、Siemens、およびSchneider Electricを含むグローバルな制御・ロボティクス大手が市場を牽引しており、既設のPLCベースを活用してモーションおよびビジョンソリューションをクロスセルしている。そのスケールは、中小の機械メーカーには対抗できないライフタイムサービス契約を支えている。

Syntegon、ProMach、およびJLS Automationなどの専門OEMは、ブリスターパッキングからケース組立に至るまでのニッチカテゴリーをリードしており、制御アーキテクチャについては大手との提携を頻繁に行っている。技術的差別化は、AIを組み込んだビジョン、ティーチング・バイ・デモンストレーション型ロボットプログラミング、およびクラウドアナリティクスを中心に展開されている。高度に公表されたランサムウェアインシデントが運用上の脆弱性を露呈した後、サイバーセキュリティ対応能力が入札要件となっている。

NISTガイドラインに沿ったセグメント化ネットワークアーキテクチャを提供するベンダーが医薬品および乳製品の購買者から支持を得ている。製品サイロ内でのフラグメンテーションは持続しているが、単一責任ターンキープロジェクトへの意欲が、深い統合能力を持つサプライヤーへの支出を集約させている。

北米パッケージング・オートメーション産業のリーダー企業

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Siemensはジョージア州アルファレッタの製造拠点をUSD 5,000万かけて拡張し、200名を雇用してサーボドライブの生産能力を30%増強した。

- 2025年9月:ABBはFlexPalletizer 360を発売した。これは手動での段取り替えなしに15種類のケースサイズに対応する協調型ロボットパレタイザーである。

- 2025年8月:Rockwell AutomationはClearpath Roboticsを買収し、自律移動ロボットをパッケージング・オートメーション・ポートフォリオに統合した。

- 2025年7月:SyntegonはニュージャージーにUSD 2,500万のカスタマー・エクスペリエンスセンターを開設し、シリアライズド医薬品ラインのライブデモンストレーションを実施している。

北米パッケージング・オートメーション市場レポートの対象範囲

北米パッケージング・オートメーション市場とは、パッケージング工程を効率化する自動化機械・システムの設計、製造、および展開に特化した地域業界セグメントを指す。これらのソリューションには、ロボット式ケースパッカー、パレタイザー、自動充填・シーリング機械、および人手の介入を削減して生産性を高める統合制御システムが含まれる。

北米パッケージング・オートメーション市場レポートは、ビジネスタイプ(B2B Eコマース小売業者、B2C Eコマース小売業者、オムニチャネル小売業者、卸売流通業者、および製造業者)、製品タイプ(充填、ラベリング、横型/縦型ピロー、ケースパッケージング、バッギング、パレタイジング、搬送/ハンドリング、キャッピング、およびラッピング)、自動化レベル(全自動、および半自動)、エンドユーザー産業(食品、医薬品、化粧品、家庭用品、飲料、化学品、物流、およびその他エンドユーザー産業)によってセグメント化されている。市場予測は金額ベース(USD)で提供される。

| B2B Eコマース小売業者 |

| B2C Eコマース小売業者 |

| オムニチャネル小売業者 |

| 卸売流通業者 |

| 製造業者 |

| 充填 |

| ラベリング |

| 横型/縦型ピロー |

| ケースパッケージング |

| バッギング |

| パレタイジング |

| 搬送/ハンドリング |

| キャッピング |

| ラッピング |

| 全自動 |

| 半自動 |

| 食品 |

| 医薬品 |

| 化粧品 |

| 家庭用品 |

| 飲料 |

| 化学品 |

| Eコマースおよび物流 |

| その他エンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| ビジネスタイプ別 | B2B Eコマース小売業者 |

| B2C Eコマース小売業者 | |

| オムニチャネル小売業者 | |

| 卸売流通業者 | |

| 製造業者 | |

| 製品タイプ別 | 充填 |

| ラベリング | |

| 横型/縦型ピロー | |

| ケースパッケージング | |

| バッギング | |

| パレタイジング | |

| 搬送/ハンドリング | |

| キャッピング | |

| ラッピング | |

| 自動化レベル別 | 全自動 |

| 半自動 | |

| エンドユーザー産業別 | 食品 |

| 医薬品 | |

| 化粧品 | |

| 家庭用品 | |

| 飲料 | |

| 化学品 | |

| Eコマースおよび物流 | |

| その他エンドユーザー産業 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な設問

2031年までに北米パッケージング・オートメーション市場の規模はどのようになるか?

予測では、5.71%のCAGRを牽引力として、市場は2031年までにUSD 284.2億に達する見込みである。

最も高い成長ポテンシャルを示すセグメントはどれか?

B2C Eコマース小売業者は7.51%のCAGRを記録すると予測されており、柔軟な小口自動化の需要を反映している。

パレタイジング・システムがなぜ勢いを増しているのか?

混合SKU注文とフロア対応パレット要件が、年率7.13%で成長しているビジョンガイド式ロボットパレタイザーへの需要を牽引している。

カナダが魅力的な投資先となっている要因は何か?

連邦政府のコスト分担助成金と比較的小規模な既設設備により、グリーンフィールド自動化が可能となり、6.65%のCAGRを支えている。

規制は導入にどのような影響を与えているか?

カリフォルニア州のリサイクル義務規定およびFDAのシリアライゼーション規制が設備更新を義務付け、アダプティブシーリングおよびビジョン検査システムの導入を加速させている。

最終更新日: