ヨーロッパ包装自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 18.02 十億米ドル |

| 市場規模 (2031) | 24.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ包装自動化市場分析

ヨーロッパ包装自動化市場規模は2026年に180億2,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.10%で2031年までに242億2,000万米ドルに達すると予測されています。特にEU包装・包装廃棄物規制(PPWR)に代表される規制要件の高まりが、人件費の上昇および急速な技術進歩と相まって、ヨーロッパ製造業全体の設備投資の優先順位を再編しています。企業はリサイクル適合性の確保、労働力不足の解消、エネルギー価格変動からの利益率保護を目的として自動化を推進しています。AI対応検査からコボットパレタイジングに至るラインサイドのデジタル化が、新たな競争基準を生み出しています。同時に、エンドユーザーは原材料の変動性とサイバーリスクへの露出を軽減するためにサプライヤーの幅を広げており、統合された安全かつアップグレード可能な自動化ソリューションへの期待が高まっています。総所有コストに関するバイヤーの精査の強化は、ハードウェア、アナリティクス、ライフサイクルサービスを単一の価値提案にまとめられるベンダーを優遇し、機器メーカーとソフトウェア専門企業間の統合を加速させています。

主要レポートのポイント

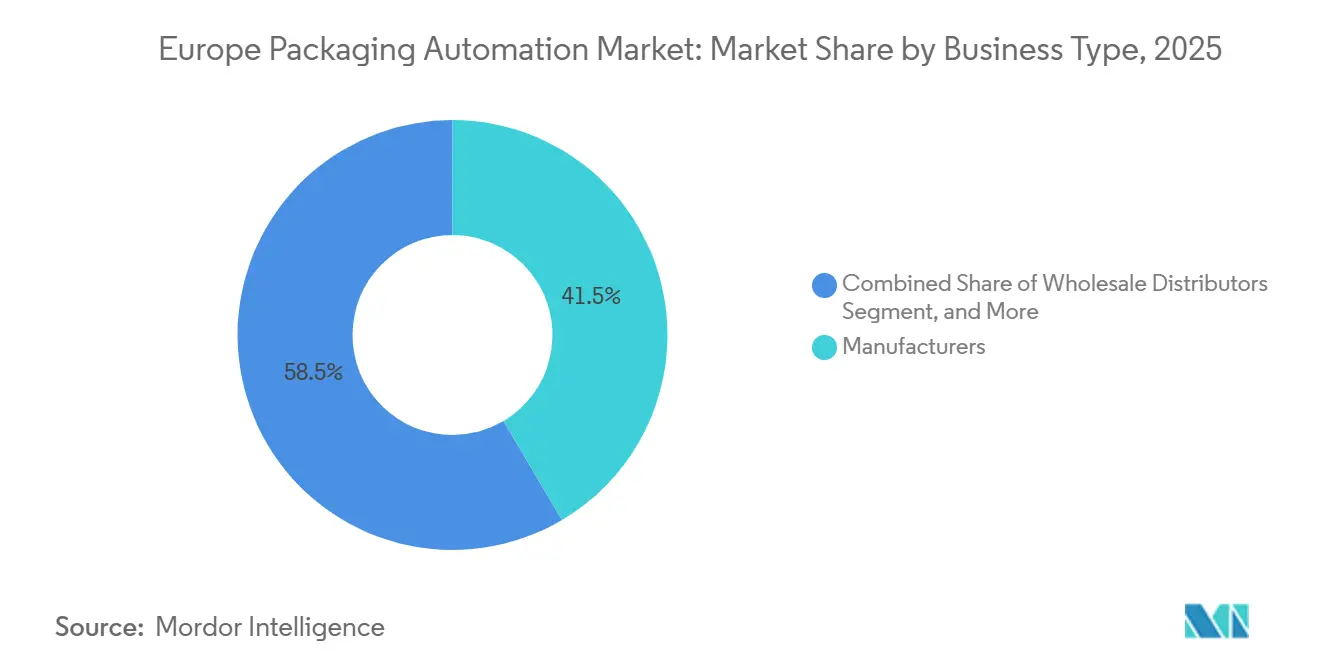

- 事業形態別では、メーカーが2025年にヨーロッパ包装自動化市場シェアの41.5%を獲得しました。

- エンドユーザー業種別では、医薬品向けヨーロッパ包装自動化市場規模は2026年から2031年にかけてCAGR 8.3%で成長すると予測されています。

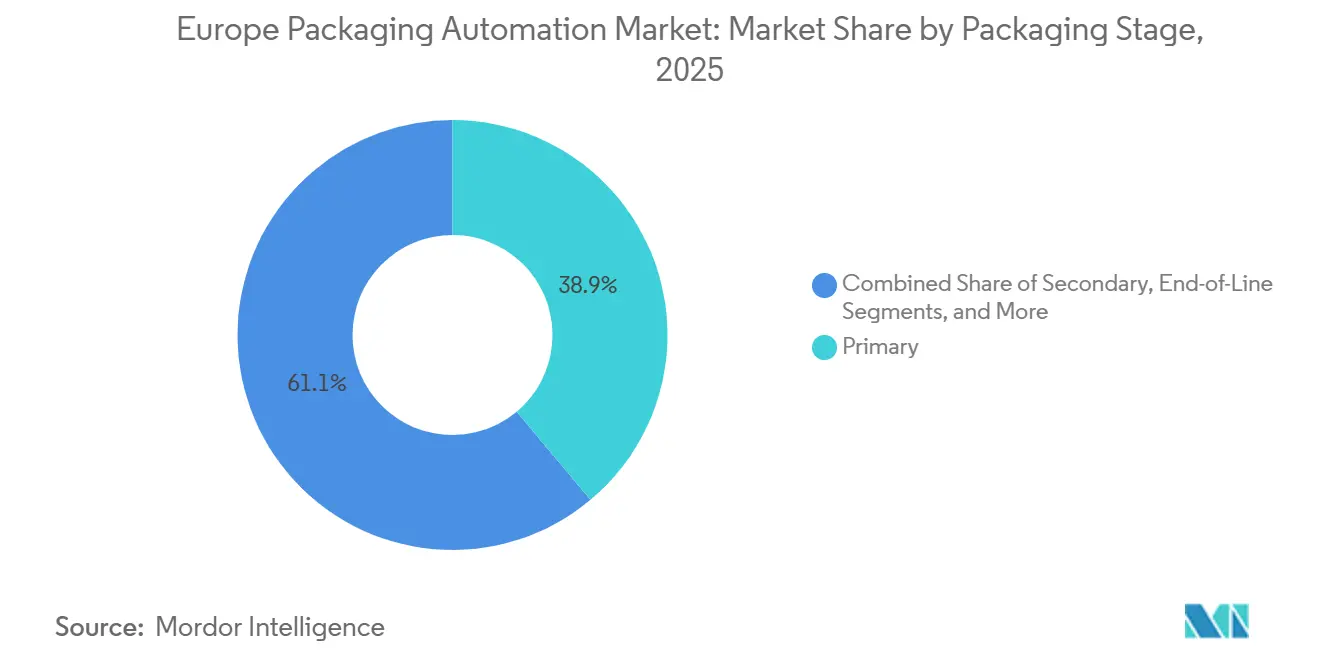

- 包装工程別では、一次包装が2025年にヨーロッパ包装自動化市場シェアの38.9%を獲得しました。

- 製品タイプ別では、パレタイジング・デパレタイジングシステム向けヨーロッパ包装自動化市場規模は2026年から2031年にかけてCAGR 7.9%で成長すると予測されています。

- 地域別では、ドイツが2025年にヨーロッパ包装自動化市場シェアの37.0%を獲得しました。

ヨーロッパ包装自動化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 運営コスト削減への 圧力 | +1.2% | 汎ヨーロッパ、ドイツとフランスで最も強い | 中期 (2~4年) |

| 熟練労働力の 縮小 | +1.8% | 西ヨーロッパ中核 | 長期 (4年以上) |

| EU包装廃棄物・ トレーサビリティ義務 | +1.5% | EU全域 | 短期 (2年以内) |

| マスカスタマイゼーション とSKUの短縮化 | +0.9% | 西ヨーロッパと北欧諸国 | 中期 (2~4年) |

| AI対応 予知保全 | +0.6% | ヨーロッパ全域の アーリーアダプター | 長期 (4年以上) |

| プラグアンドプレイ型 モジュラーコボット | +0.8% | ドイツ、 フランス、英国 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

運営コスト削減への圧力

ヨーロッパ全域の包装工場は持続的な賃金インフレと2022年水準を大幅に上回るエネルギーコストに直面しており、自動化が運営圧力を相殺する最も明確な手段となっています。ABBは、マルチロボット包装アイランドを導入した後、Striebel & Johnにおいて25%の生産性向上を記録し、段ボールSKU数を15から9に削減したことを報告しました。[1]ABB、「ABBロボットによる電気キャビネットの迅速かつ柔軟な包装」、abb.com 同様の成果が、持続的に高いポリマー価格にもかかわらずKronesの2024年EBITDAマージン10.1%を支えており、アーリーアダプターが後発組との間のコスト格差を広げていることを示しています。

熟練労働力の縮小

EUの製造業雇用は2024年に2.1%減少し、包装ラインの技術者は最も採用が困難な職種の一つとなっています。Bosch Rexrothのバッテリー駆動モバイルコボットステーションにより、1人のオペレーターがかつて3人チームを必要としていた作業を監督できるようになり、希少な労働力をより付加価値の高い業務に振り向けることが可能になりました。[2]Bosch Rexroth、「モバイルコボットステーション」、boschrexroth.com ABBのOmniVanceプラグアンドプレイセルは、事前設定・自己校正済みの状態で出荷されることで専門知識の障壁をさらに低下させ、社内プログラマーなしでロボットを導入できる中小企業を支援しています。

EU包装廃棄物・トレーサビリティ義務

PPWRは生産者に対し、2030年までに完全にリサイクル可能な包装を使用し、材料別のリサイクル含有量の閾値を満たすことを義務付けています。コンプライアンスへの対応は、すべての包装を消費後の行き先まで追跡できる高精度の選別、ビジョン検査、デジタルコーディングへの需要を加速させています。[3]欧州議会、「包装・包装廃棄物規制採択テキスト」、europarl.europa.eu 医薬品分野では、偽造医薬品指令がPharmapack 2025で披露されたSystechの半自動ソリューションなど、自動シリアライゼーションおよびアグリゲーションスイートの採用を促進しています。

マスカスタマイゼーションとSKUの短縮化

多くのヨーロッパ消費財工場におけるSKU数は2023年以降、前年比で約15%増加しており、機械は超高速かつ工具不要の段取り替えを実行することを余儀なくされています。BeckhoffのリニアトランスポートモジュールとB&Rのバッチオブワンコンベヤ技術により、ラインを停止させることなく個別の包装処理が可能となり、バリエーションが増加しても生産量を維持できます。

阻害要因の影響分析*

| 阻害要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い 初期設備投資 | -1.4% | 南ヨーロッパの中小企業で 最も深刻 | 短期 (2年以内) |

| サイバーセキュリティ の脆弱性 | -0.8% | EU全域 | 中期 (2~4年) |

| 相互運用性標準の 欠如 | -0.7% | ヨーロッパ全域の レガシー工場 | 長期 (4年以上) |

| 原材料供給の 変動性 | -0.5% | 全 地域 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資

ターンキーロボットラインは500万~1,000万ユーロを要求する場合があり、補助金や税制優遇措置を考慮しても多くの中規模コンバーターを躊躇させる金額です。ベンダーは設備投資予算から運営費(OPEX)へ支出をシフトするサブスクリプションモデルで対応していますが、長い回収期間はファミリー企業にとって依然として障壁となっています。[4]Infosys Limited、「スマートマニュファクチャリングのためのモジュラープラント自動化」、infosys.com

サイバーセキュリティの脆弱性

NIS2指令はほとんどの包装工場を「重要事業体」に分類し、厳格なセキュリティプロトコルとインシデント報告規則への準拠を義務付けています。インテグレーターは現在、新規プロジェクトにネットワークセグメンテーション、リアルタイム異常検知、マネージドパッチ適用を組み込んでおり、コストと設計の複雑性が増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

事業形態別:メーカーがスケールアドバンテージを拡大

メーカーは自動化投資を工場全体の効率化プログラムと連携させることで、2025年にヨーロッパ包装自動化市場シェアの41.5%を獲得しました。そのスケールは、ソフトウェアとメンテナンスをより多くの生産量に分散させる複数ラインの展開を支援します。卸売業者は主にパレタイジングとクロスドッキングに自動化を採用し、オムニチャネル小売業者はフルフィルメントサイクルを加速するために自動バギングと連携した人員不要のピッキングシステムを統合しています。2024年の地域オンライン販売額8,870億ユーロに支えられたB2C eコマース事業者は、セグメント階層内で最速となるCAGR 8.7%を2031年まで記録する見込みです。投資はスマートソーテーション、自動バギング、1時間あたり数千の個別小包を処理できる寸法計測モジュールに集中しています。個人文書発送業者と契約包装業者はニッチ市場にとどまりますが、トレースアンドトレース対応プリンターと改ざん防止シーラーの採用は着実に増加しています。

オリジナルメーカーの増加するシェアが製造対購入の意思決定を見直しており、二次または三次包装をコパッカーにアウトソーシングしながらも、コア充填・閉鎖工程の所有権を維持しています。このシフトにより、受注量の変動に応じて再展開可能なモジュラーソリューションのアドレス可能なベースが拡大し、ベンダーは改造とライン拡張から継続的な収益を維持できます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:食品が支配的、医薬品が急拡大

食品はヨーロッパ包装自動化市場において32.18%の市場シェアを占め、高容量SKU向けに最適化された連続運動式充填機、ロータリーキャッパー、ラップアラウンドケースパッカーが基盤となっています。Coca-ColaのGenshagenとLüneburgにおける2025年のアップグレードでは、1時間あたり60,000容器の高速ガラスラインが導入されており、高速システムへの継続的な需要が示されています。一方、シリアライゼーションとパーソナライズ医薬品への需要に牽引される医薬品セクターは、2031年までCAGR 8.3%で拡大すると予測されています。自動アグリゲーション、検査、コールドチェーン対応パレタイジングが主要な投資分野であり、SystechとABBはリリース前にすべてのバンドルを認証するマルチカメラビジョンスイートのパイロット試験を実施しています。

化粧品・パーソナルケアブランドは、プレミアムな美観と増加するSKU数のバランスを取るために、フレキシブルカートナーとプリントオンデマンドスリーブアプリケーターを採用しています。家庭用化学品・洗剤メーカーは、輸送排出規制の強化に対応するため、漏れ防止ドージングとスペース節約型二次包装に注力しています。菓子・ベーカリー企業は繊細な製品を高速で保護するためにデルタロボットと超音波バッグシーラーを導入し、3PL事業者はオムニチャネルクライアント向けに自動メーラーとラベルアプリケーターを拡充しています。

包装工程別:ラインエンドが勢いを増す

一次工程は2025年に38.9%のシェアを維持しており、製品の完全性を源流で保護する充填機、シーマー、真空シーラーへの根強い需要が背景にあります。しかし、ラインエンドソリューションはパレタイジング、ストレッチラッピング、構内物流における労働力削減を追求する工場に支えられ、CAGR 7.1%で他のすべての工程を上回るペースで拡大しています。ヨーロッパ包装自動化市場におけるロボットパレタイザー単体の規模は急速に拡大しており、1時間あたり800個の小包を処理できるAWLのビジョンガイドユニットなどのシステムが支援しています。二次包装は小売対応バンドルを統合するラップアラウンドおよびトレーパッカーを通じて引き続き重要性を維持し、三次・倉庫自動化はAGVとWMSプラットフォームを統合してドック間サイクルタイムを最適化しています。

メーカーはますます、一次、二次、ラインエンド設備が統一されたコントロールを共有するホリスティックなレイアウトを指定するようになっており、シングルペインオブグラスモニタリングと予知保全を可能にしています。この構造的シフトは、OPC UA PackMLなどのオープンプロトコルを介したプラグアンドプロデュース相互運用性を提供できるサプライヤーを優遇します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:充填機は安定、パレタイジングが急増

充填機はヨーロッパ包装自動化市場規模の27.8%を占め、飲料および粘性食品の持続的なスループット要件に支えられています。サーボ駆動容積式充填機と無菌ブロックシステムは、収益能力との直接的な関連から引き続き主要な設備投資項目となっています。ラベル・コーディング機器は規制上のバッチマーキングとサステナビリティロゴからの安定した需要を享受し、フォームフィルシールプラットフォームはスナックや栄養補助食品分野でシェアを拡大するフレキシブルパウチに対応しています。

パレタイジング・デパレタイジングユニットはCAGR 7.9%で最も急速な拡大を示しています。ビジョン搭載コボットは現在、カスタムグリッパーなしで高さの異なる混合パックを処理でき、段取り替え時間と床面積を削減しています。ケースパッカーは、単一フレームで複数のSKUパターンを管理するデルタロボットトップロードアーキテクチャへと進化しています。バギング、キャッピング、ストレッチラッピングは漸進的な成長を維持し、インライン検査とX線システムは生産者が食品安全KPIをブランドエクイティと結びつけるにつれて需要が高まっています。

地域分析

ドイツは2025年に37.0%の収益シェアでヨーロッパ包装自動化市場をリードしており、確立された機械エコシステムと輸出国としての地位が背景にあります。高度なパターン形成とマテリアルフローソフトウェアを統合したKrombacherの1億ユーロのブルワリー近代化プロジェクトなどの主要プロジェクトは、低調なマクロ環境にもかかわらず継続的な国内再投資を示しています。ドイツはまた、バイエルン州とバーデン=ヴュルテンベルク州周辺のクラスタリング効果から恩恵を受けており、エンジニアリング人材、部品サプライヤー、大学の研究開発が密なネットワークを形成し、製品サイクルを加速させています。

フランスは最も成長が速い国内市場であり、2031年までCAGR 8.2%で成長すると予測されています。急速な採用は、プラスチック税や拡大生産者責任制度など廃棄物削減に対する同国の積極的な姿勢を反映しており、トレーサブルでリサイクル可能な包装システムへの投資を促進しています。食品メーカーはパレタイジングへのコボット活用を拡大し、リヨンとイル=ド=フランスの医薬品クラスターは輸出市場のコンプライアンスを満たすために次世代検査トンネルを導入しています。

英国はブレグジット後の通関の複雑さを乗り越えながらも主要な採用国であり続けています。需要はシリアライズされた医薬品包装、スピリッツのボトリング、特殊化学品ドラムに集中しています。イタリアは高級食品、ワイン、化粧品向けのブティック機械における長年の専門知識を活かし、サーボ駆動カートナーとフローラッパーの平均以上の普及率を促進しています。スペインはエネルギー効率の高い改造を重視し、生産性と炭素規制を両立させるために可変速ドライブとガス相滅菌を組み合わせる取り組みを増やしています。

競合環境

産業構造は分散しています。ABB、Siemens、Rockwell Automationは、クロスインダストリーのコントロールとソフトウェアの専門知識を活用して、SCADA、ドライブ、サイバーセキュリティレイヤーをバンドルした複数ラインの契約を獲得しています。Kronesは飲料・液体食品セクターに特化しており、改造アップグレードとNetstalの射出成形ポートフォリオの買収を背景に2024年の収益成長率12.1%を達成し、プリフォーム生産への隣接マージンを拡大しています。

戦略的動向は三つのテーマに集約されています。プラットフォーム化(ABBのOmniVanceセルは事前校正済みで出荷され、試運転日数を最大70%削減)、垂直統合(KronesのNetstal買収により成形を内製化し、隣接マージンを獲得)、サイバーセキュアなオファリング(SiemensのIndustrial EdgeがNIS2義務に対応するゼロトラストフレームワークを組み込む)です。ソフトウェアの深みを欠く中堅機械メーカーが保護的な合併を求めるか、エンドユーザーが単一ベンダーからエンドツーエンドのソリューションを調達する際に脇に追いやられるリスクを冒すかという状況の中、統合は継続する見込みです。

新興の挑戦者はAIビジョンと予測アナリティクスを標的にしています。ドイツを拠点とする複数のスタートアップが、数時間で自己学習し誤検知を削減するエッジ展開型品質管理モデルを提供しています。クラウドプロバイダーとのパートナーシップにより、これらのアナリティクスがフリート全体のダッシュボードに拡張され、インテグレーターにサービスアニュイティを生み出すとともに、ユーザーが状態基準保全へのシフトを可能にしています。メカトロニクスとデータレイヤーの価値を組み合わせられるベンダーが予測期間にわたって優れたパフォーマンスを発揮すると予想されます。

ヨーロッパ包装自動化産業リーダー

JLS Automation

Mitsubishi Corporation

Rockwell Automation

DESTACO

Swisslog Holding AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Kronesは飲料自動化の堅調な需要を背景に2024年の収益成長率12.1%(52億9,000万ユーロ)を発表し、2025年は7~9%の拡大を見込んでいます。

- 2025年2月:Bosch Rexrothは、包装ラインの労働力不足に対応する4時間の無線運転が可能な7軸モバイルコボットステーションを発表しました。

- 2025年1月:SystechはPharmapackにてEUシリアライゼーションコンプライアンスを合理化する半自動アグリゲーションプラットフォームを披露しました。

- 2025年1月:Coca-Cola Europacific Partners Germanyがドイツのリューネブルクに1時間あたり60,000容器のガラスシステムを含む3本の高速Kronesラインを稼働させました。

ヨーロッパ包装自動化市場レポートの範囲

ヨーロッパ包装自動化市場とは、包装プロセスのさまざまな工程にわたる自動化技術と機械の採用を指し、効率の向上、手作業の削減、包装業務の一貫性確保を目的としています。この市場は、食品、飲料、医薬品、化粧品、物流など幅広い産業と用途を包含しています。

ヨーロッパ包装自動化市場レポートは、事業形態別(メーカー、卸売業者、オムニチャネル小売業者、B2B eコマース小売業者、B2C eコマース小売業者、個人文書発送業者、その他の事業形態)、エンドユーザー業種別(食品、飲料、医薬品、化粧品・パーソナルケア、家庭用品・洗剤、化学品、倉庫・3PL、その他のエンドユーザー業種)、包装工程別(一次包装、二次包装、ラインエンド、三次包装・構内物流)、製品タイプ別(充填機、ラベリング・コーディング、フォームフィルシール、バギング・パウチング、パレタイジング・デパレタイジング、その他の製品タイプ)、国別にセグメント化されています。

| メーカー |

| 卸売業者 |

| オムニチャネル小売業者 |

| B2B eコマース小売業者 |

| B2C eコマース小売業者 |

| 個人文書発送業者 |

| その他の事業形態 |

| 食品 |

| 飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 家庭用品・洗剤 |

| 化学品 |

| 倉庫・3PL |

| その他のエンドユーザー業種 |

| 一次包装(充填・シーリング) |

| 二次包装(カートニング・ケースパッキング) |

| ラインエンド(パレタイジング・ストレッチラッピング) |

| 三次包装・構内物流 |

| 充填機 |

| ラベリング・コーディング |

| フォームフィルシール(水平・垂直) |

| バギング・パウチング |

| パレタイジング・デパレタイジング |

| その他の製品タイプ |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 事業形態別 | メーカー |

| 卸売業者 | |

| オムニチャネル小売業者 | |

| B2B eコマース小売業者 | |

| B2C eコマース小売業者 | |

| 個人文書発送業者 | |

| その他の事業形態 | |

| エンドユーザー業種別 | 食品 |

| 飲料 | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| 家庭用品・洗剤 | |

| 化学品 | |

| 倉庫・3PL | |

| その他のエンドユーザー業種 | |

| 包装工程別 | 一次包装(充填・シーリング) |

| 二次包装(カートニング・ケースパッキング) | |

| ラインエンド(パレタイジング・ストレッチラッピング) | |

| 三次包装・構内物流 | |

| 製品タイプ別 | 充填機 |

| ラベリング・コーディング | |

| フォームフィルシール(水平・垂直) | |

| バギング・パウチング | |

| パレタイジング・デパレタイジング | |

| その他の製品タイプ | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ包装自動化市場の現在の規模はどのくらいですか?

ヨーロッパ包装自動化市場は2026年に180億2,000万米ドルに達しており、2031年までに242億2,000万米ドルに達すると予測されています。

最も成長が速い事業形態セグメントはどれですか?

B2C eコマース小売業者は、オンラインショッピング量の増加が自動化された小包包装への需要を押し上げることにより、2026年から2031年にかけてCAGR 8.7%を記録すると予測されています。

ラインエンド自動化が一次包装よりも急速に拡大しているのはなぜですか?

労働力不足とeコマースフルフィルメントの圧力により、ロボットによるパレタイジングとストレッチラッピングが魅力的となり、2031年までのラインエンド機器のCAGRは7.1%となっています。

EU規制は自動化投資にどのような影響を与えていますか?

包装・包装廃棄物規制(PPWR)およびシリアライゼーション義務により、生産者はトレーサビリティ、検査、リサイクル可能材料の取り扱い能力を追加することを余儀なくされており、自動化は任意のアップグレードではなくコンプライアンス上の必要事項となっています。

市場をリードしている国はどこで、最も成長が速い国はどこですか?

ドイツが2025年に37.0%の収益シェアでリードしており、フランスが2026年から2031年にかけてCAGR 8.2%で最も成長が速い地域となっています。

最終更新日: