ペースト状製品充填機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

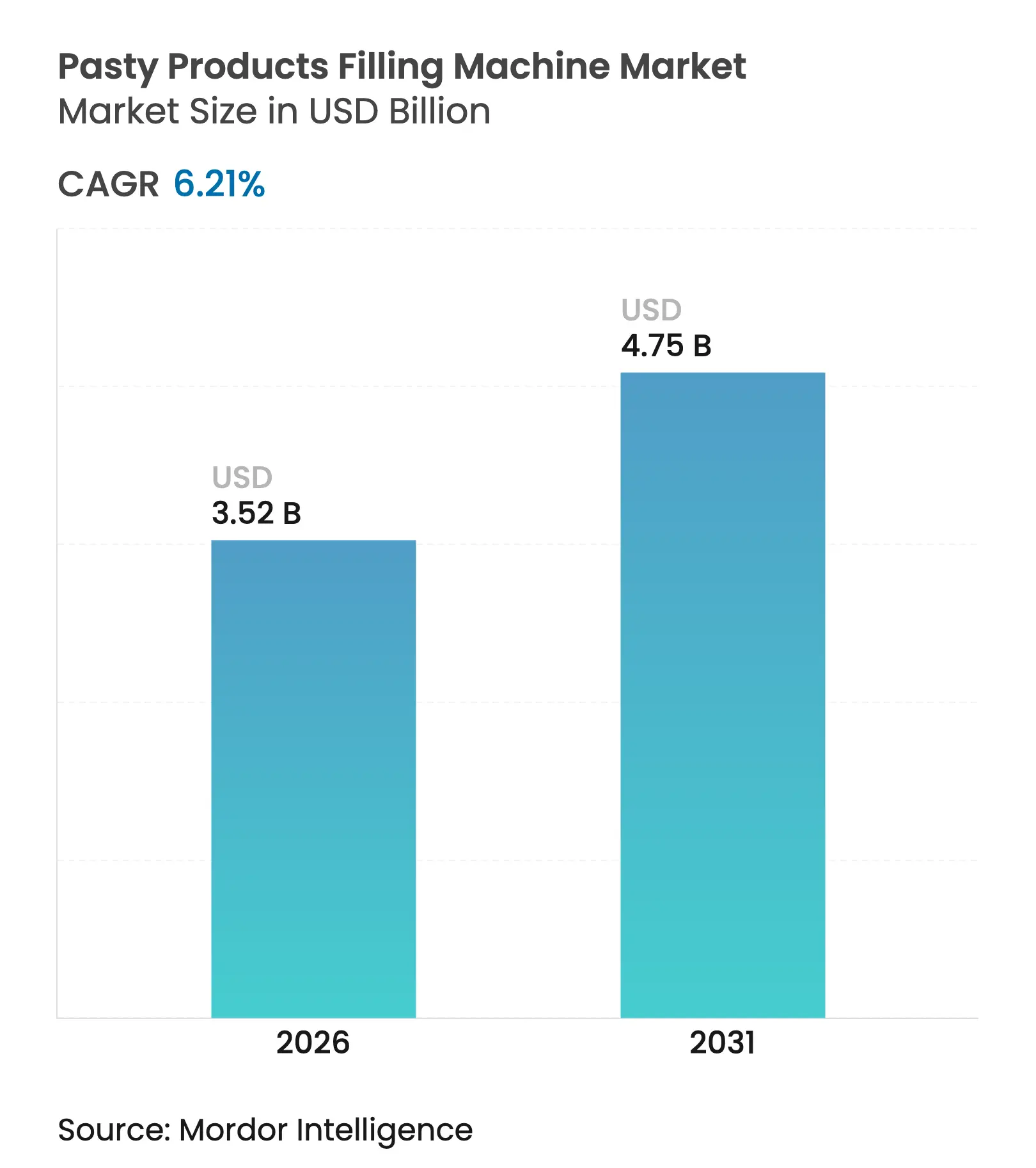

| 市場規模 (2026) | 3.52 十億米ドル |

| 市場規模 (2031) | 4.75 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

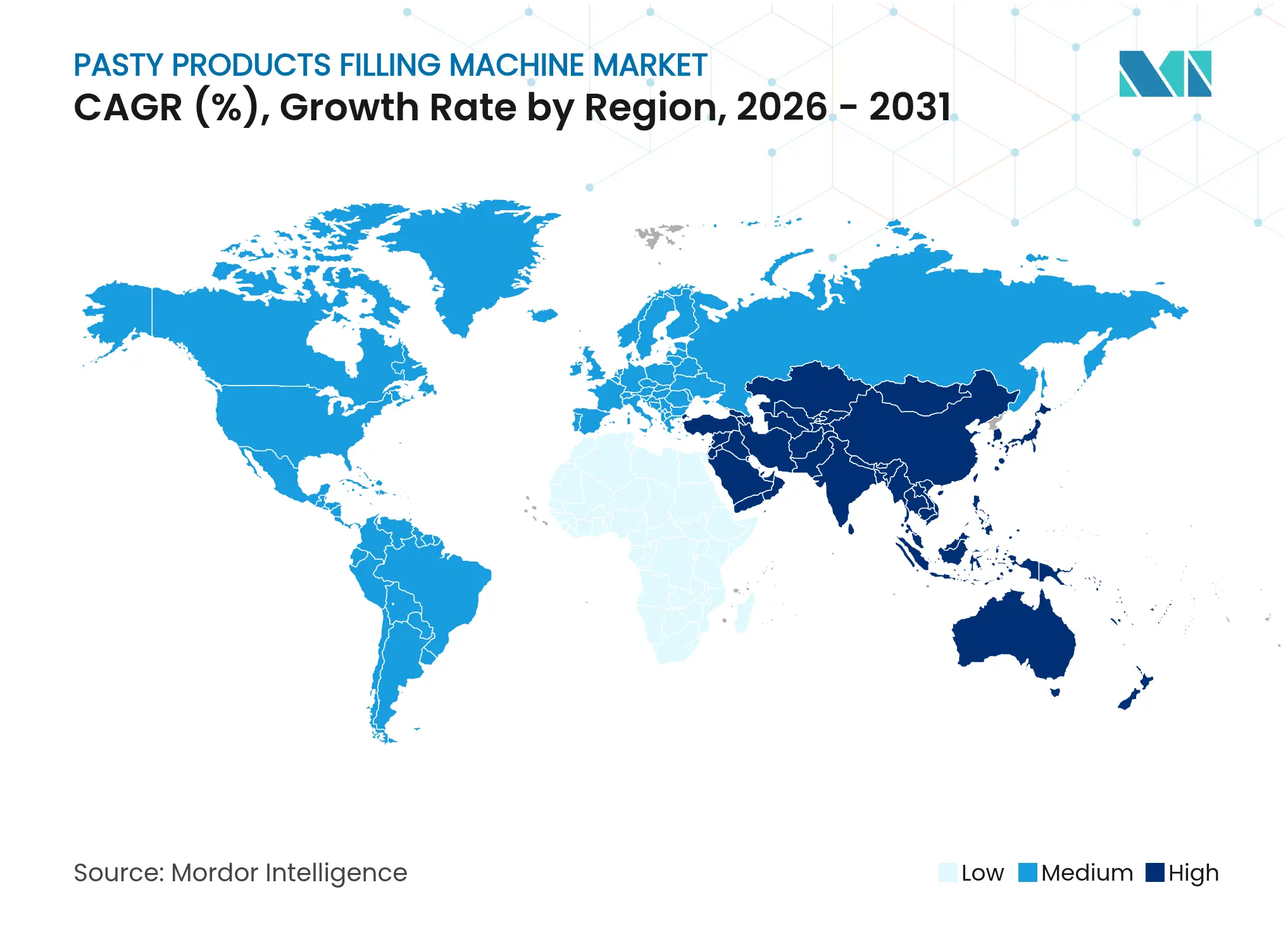

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペースト状製品充填機市場分析

ペースト状製品充填機市場規模は2025年に33億1,000万USDと評価され、2026年の35億2,000万USDから2031年には47億5,000万USDに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は6.21%です。無菌処理に対する規制審査の強化、フードサービスにおける単回投与包装の採用増加、化粧品包装に関するEUの循環経済規制が相まって、機器への持続的な需要が生まれています。資本支出の約3分の1を補助するEUの補助金プログラムにより、職人的食品メーカーが国内生産能力を回帰させる動きが促進される一方、製薬のフィル・フィニッシュ設備はFDAの2024年9月ドラフトガイダンスを満たすべく密閉系自動化へと移行しています。ブランドオーナーは、労働力不足に直面するクイックサービスレストランにおける個食フォーマットを支えるため、毎分180サイクルを超える高速ロータリーピストンフィラーを好む傾向があります。一方、新興経済圏の契約包装業者は、多様なSKUに対応するためにリニア容積計量ラインを拡張しており、超高速および高柔軟性機器の双方への市場の二極的な需要が浮き彫りになっています。

レポートの主要ポイント

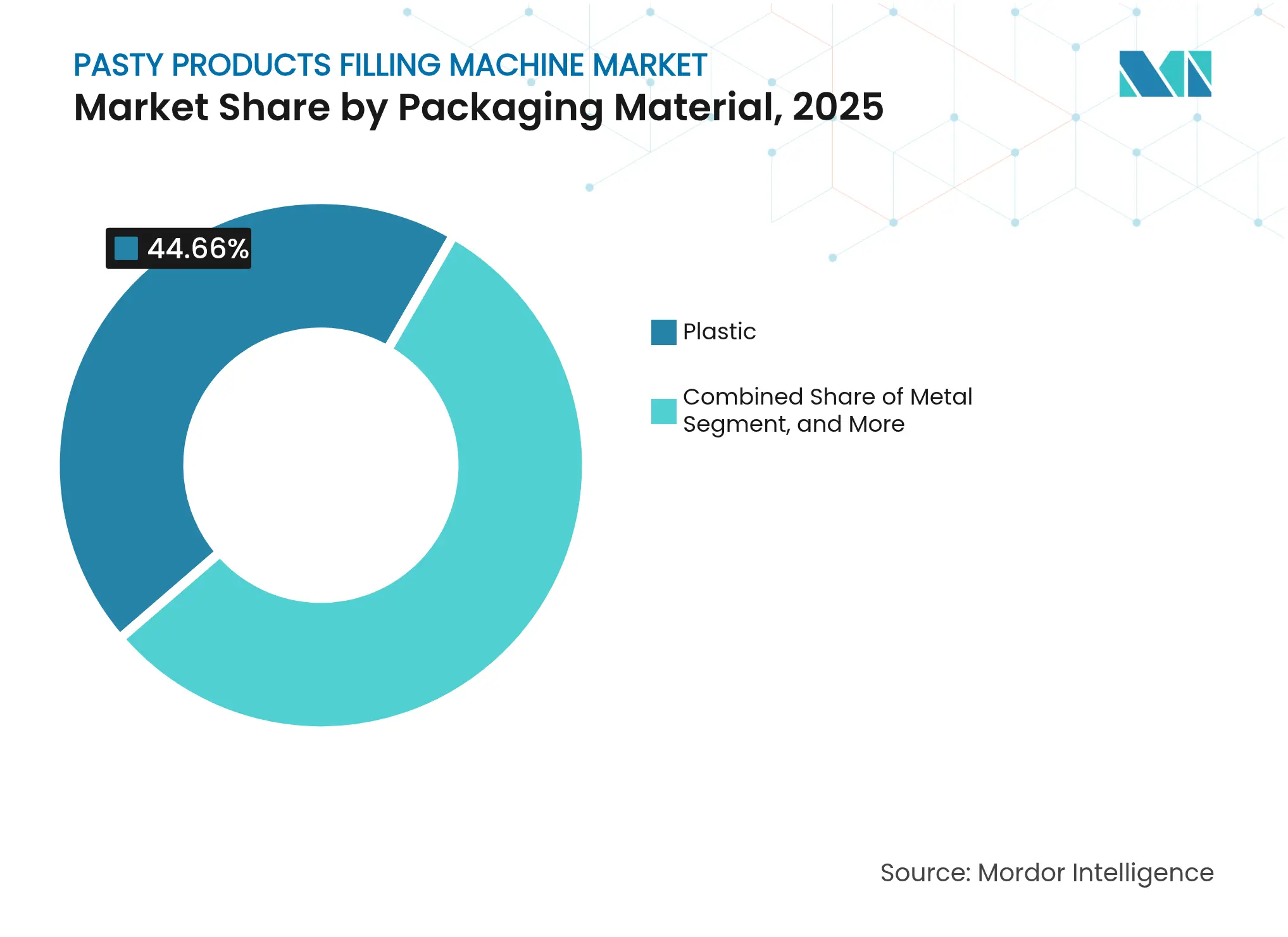

- 包装材料別では、プラスチックが2025年のペースト状製品充填機市場シェアの44.66%を獲得しました。

- エンドユーザー別では、製薬用途向けペースト状製品充填機市場規模は2031年までに年平均成長率7.89%で拡大すると予測されています。

- 充填技術別では、ロータリーピストンシステムが2025年のペースト状製品充填機市場シェアの38.52%を獲得しました。

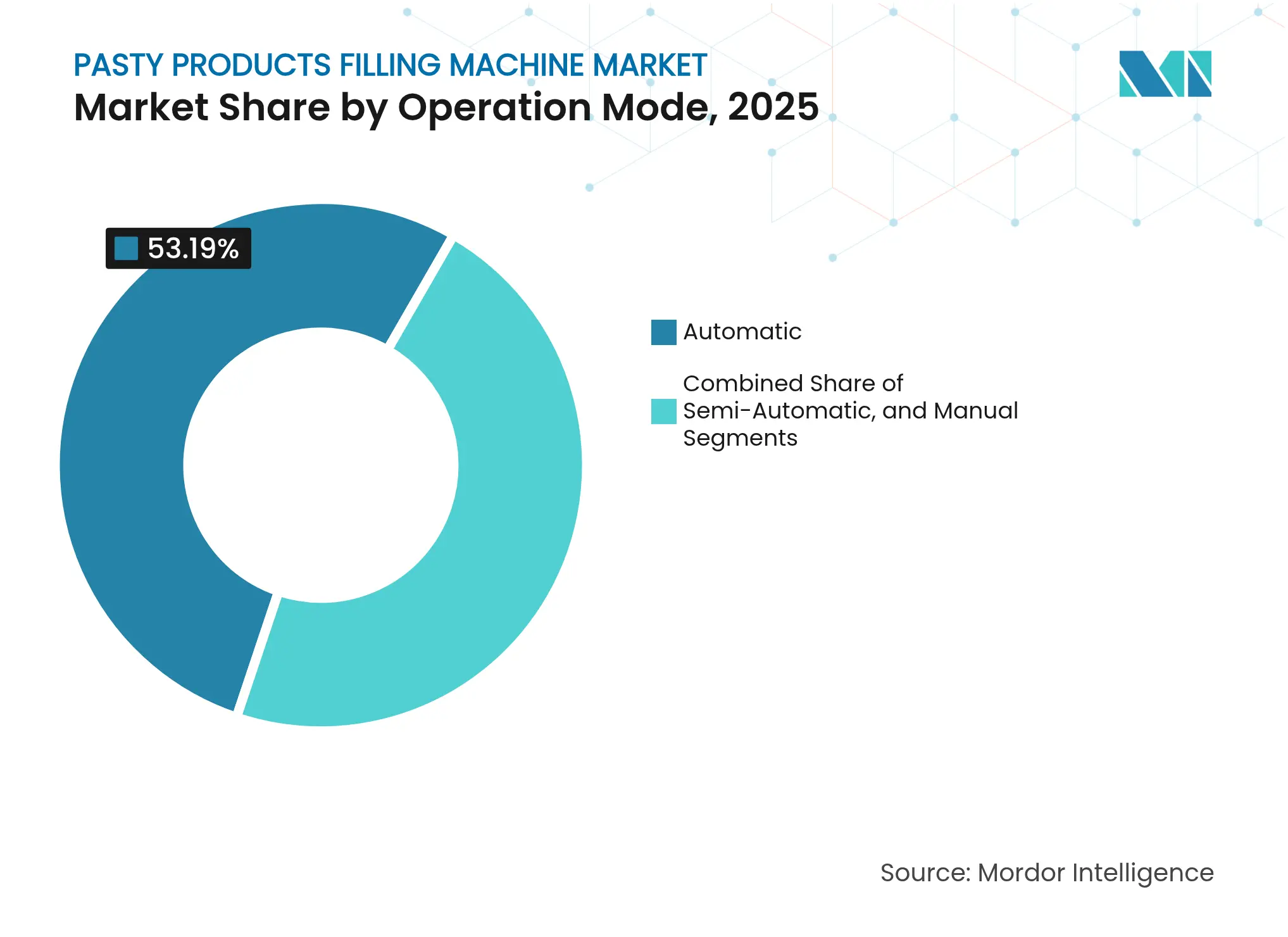

- 操作モード別では、半自動ユニット向けペースト状製品充填機市場規模は2031年までに年平均成長率7.46%で拡大すると予測されています。

- 生産速度別では、毎分61〜180サイクルセグメントが2025年のペースト状製品充填機市場シェアの46.62%を獲得しました。

- 地域別では、アジア太平洋向けペースト状製品充填機市場規模は2031年までに年平均成長率8.12%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルペースト状製品充填機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インダストリー4.0対応充填ラインの急速な採用 | +1.2% | グローバル(ドイツ、米国、日本、韓国が主導) | 中期(2〜4年) |

| フードサービスにおける単回投与サシェフォーマットへの需要急増 | +0.9% | 北米および欧州(アジア太平洋のクイックサービスチェーンへの波及を含む) | 短期(2年以内) |

| 化粧品向けエコデザインプラスチックチューブの成長 | +0.8% | 欧州および北米 | 長期(4年以上) |

| 製薬フィル・フィニッシュにおけるコンプライアンス主導型自動化 | +1.3% | 米国、欧州連合、日本 | 中期(2〜4年) |

| 新興経済圏における契約包装の拡大 | +1.0% | アジア太平洋、ラテンアメリカ、中東 | 長期(4年以上) |

| 欧州における職人的食品生産の国内回帰 | +0.7% | フランス、ドイツ、イタリア、オーストリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0対応充填ラインの急速な採用

メーカーは、バッチリリース時間を短縮し設備総合効率を向上させるために、リアルタイム分析、予知保全、デジタルツインを統合しています。クロネスのダイナフィルはAIベースの制御を採用し、毎時80,000個のコンテナを処理し、設置面積を50%削減しながら、機械学習がピストン速度をリアルタイムで最適化することを実証しています。[1]クロネスAG、「ダイナフィルAIベース充填」、krones.com ベッコフのXTSハイジェニック搬送システムは、EtherCAT(イーサーキャット)を介してサブミリ秒間隔でロータリーインデックスとピストンアクチュエーションを同期させ、PCベースモーション制御で達成可能な精度向上を示しています。シーメンスのTIAポータルによるリニア充填の事例では、仮想軸マッピングを活用して段取り替えを削減し、SKUの俊敏性を高めています。OMAC PackMLのようなオープンアーキテクチャ標準により、マルチベンダー機器が生産データを交換できるようになり、統合のボトルネックが解消されます。[2]OMAC、「PackML標準」、omac.org これらの技術を組み合わせることで、バリデーションサイクルが短縮され、化粧品および栄養補助食品業界における製品の迅速な開発が支援されます。

フードサービスにおける単回投与サシェフォーマットへの需要急増

クイックサービスレストランは、衛生基準の向上と人件費削減を目的として、バルクディスペンサーから個食サシェへの移行を進めています。SIGのモーションサーボシリーズは毎分最大240個のパウチを製造し、コミサリーの生産目標を達成しています。ProMach社のバートレット MAG-Rは、PACK EXPO 2025向けに発表され、粘性ソースを同等のスピードで処理するマルチレーン式ロータリーピストン投与を統合しています。計量済み単位パッケージにより、メニュー表示法に基づくアレルゲン管理が簡素化される一方、労働力が不足するキッチンでも一貫した個食管理が可能になります。北米および欧州のオペレーターが最も速くこれらのフォーマットを採用していますが、アジア太平洋地域でのフランチャイズ展開が下流の機器注文を増幅させています。サシェの生産量が増加するにつれ、剪断感受性のある調味料でも±0.5%の充填精度を維持できる高速水平フォームフィルシール(ホリゾンタルフォームフィルシール)およびサーボピストン技術への需要が集中しています。

化粧品向けエコデザインプラスチックチューブの成長

EU包装・包装廃棄物規則は2030年までに再生材30%含有を義務付けており、化粧品ブランドはポストコンシューマー樹脂チューブの採用を進めています。ロレアルの100%再生素材またはバイオベースプラスチック達成への誓約により、超音波シールおよび再生基材のマイクロクラックを検出するインライン画像検査システムへの設備改修が加速しています。ALPMAのフレッシュパックプラットフォームは、制御雰囲気充填がエコデザイン包装における賞味期限延長にどのように貢献するかを示しています。これらの取り組みでは、拡大生産者責任監査に対応するため、充填機制御における材料トレーサビリティソフトウェアが必要です。再生HDPEは酸素透過率が上昇しますが、チューブフィラーサプライヤーはレチノールなどの酸化感受性有効成分を保護するため、シール形状および不活性ガスパージの改良を進めています。

製薬フィル・フィニッシュにおけるコンプライアンス主導型自動化

FDAの2024年9月ドラフトガイダンスにより、環境モニタリングおよびメディアフィルバリデーションの要件が引き上げられ、密閉系アイソレーターラインへの投資が加速しています。SyntegonのVersynta FFPは、ロボットによる除熱源処理、インライン計量、自動ストッパー設置を統合し、人的介入を最小化しています。Watson-Marlowのフレキシコンユニットは0.5〜250mlの範囲で±0.5%の精度を維持しており、過充填がマージンを圧迫する高付加価値バイオロジクスに不可欠です。2022年に改訂されたEMA附属書1は、リアルタイム微粒子モニタリングの重要性を強化し、サプライヤーにインダストリー4.0センサーアレイの組み込みを促しています。これらの複合的な圧力により、バリデート済みロボットフィル・フィニッシュプラットフォームは資本的な贅沢ではなく、必要不可欠なものとなっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サーボ駆動ロータリーフィラーの高い設備投資(CAPEX) | -0.6% | グローバル(新興市場の中小企業に最も深刻) | 短期(2年以内) |

| 高回転数における粘度起因の精度課題 | -0.4% | グローバル(製薬・化粧品に影響) | 中期(2〜4年) |

| PLCベースメンテナンスにおける熟練労働力の不足 | -0.5% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 再生PCR包装による双方向汚染リスク | -0.3% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サーボ駆動ロータリーフィラーの高い設備投資(CAPEX)

精密ロータリーフィラーの価格は50万〜150万USDであり、特に銀行が30〜40%の頭金を要求し、先進国市場より数百ベーシスポイント高い金利を課す新興市場の中小企業にとっては大きな障壁となっています。[3]Jornen Machinery、「NF60Aチューブフィラー」、jornen.com リース選択肢が登場しつつありますが、急速な技術陳腐化の中でリース会社は残存価値リスクを負います。中国のベンダーは欧州メーカーより40〜60%低価格で機器を提供していますが、購入者はグローバルサポートネットワークへのアクセスを犠牲にすることが多いです。ProMachの2024年の相次ぐ買収は、独自の制御プラットフォームを中心とした業界再編を示唆しており、スイッチングコストが上昇する可能性があります。

PLCベースメンテナンスにおける熟練労働力の不足

高度な充填機は多軸モーションコントローラー、スマートセンサー、クラウドゲートウェイに依存していますが、新興市場の工場ではこれらのシステムに精通した技術者が不足していることが多いです。PLCの診断やインダストリー4.0プロトコルに起因するダウンタイムがライン稼働率を低下させ、地方では入手困難なOEMサービス契約への依存を高めています。インドとブラジルの政府は職業訓練補助金を導入していますが、資格取得の処理量は設置ベースの成長に対して推定15%遅れています。熟練労働力がなければ、超高速フィラーは最適な稼働率を下回るリスクがあり、投資収益率(ROI)が低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:循環規制がプラスチックのリーダーシップを圧迫

プラスチックは2025年にペースト状製品充填機市場において44.66%の最大シェアを占め、費用対効果の高さとロータリーピストンシステムとの適合性に支えられました。その他の材料は、バイオベースポリエチレン、ハイブリッドラミネート、生分解性フィルムが普及する中、グループ中最も速い8.52%のCAGRを記録すると予測されています。EU再生材含有規則の強化により、フィラーに材料トレーサビリティおよび超音波シールアップグレードの統合が促されています。バイオベース基材に関連するペースト状製品充填機市場規模は、したがって格段の拡大が見込まれます。ただし、PCR汚染に関するバリデーション問題が残存することから、酸素感受性製剤においては金属・ガラスチューブが引き続き重要な存在です。

高級化粧品がプレミアムな美観のためにアルミニウムを採用し、医薬品軟膏が金属のバリア特性を好む中、機器サプライヤーは混合材料ポートフォリオに対応するためにクリンピングモジュールの改良を進めています。ガラスは破損軽減に特殊な取り扱いを要する不活性・無菌用途専用のニッチ材料として残存しています。持続可能性への取り組みと低炭素包装に対する消費者の選好が相まって、フューズウェルドシールおよびアダプティブトルク制御を備えた次世代フィラーが将来の収益源として重要な位置を占めています。

エンドユーザー別:製薬の自動化が食品の量を上回る

食品用途は2025年に36.43%のシェアで最大を占め、高スループットの調味料・スプレッドラインが牽引しました。一方、無菌規制の強化に伴い、製薬ユーザーは2031年までに最高成長率となる7.89%のCAGRを記録すると予測されています。この変化により、ペースト状製品充填機の絶対ユニット量が食品向けより低いままであっても、製薬ラインに帰属する市場規模が拡大します。コンプライアンス投資には、アイソレーター、ネスト式シリンジプラットフォーム、±0.5%の精度を保証して高付加価値バイオロジクスにおける過充填を削減するインライン計量システムが含まれます。

食品メーカーは個食フォーマットに向けたレガシーラインの改修を継続していますが、マージン圧力が資本支出を制約しています。化粧品、栄養補助食品、家庭用品は中規模コホートを形成し、ポストコンシューマー樹脂包装を扱える多目的チューブフィラーへの需要を牽引しています。これらのセグメントを担う契約包装業者は、段取り替えを短縮するモジュール式設計を好み、リニア容積計量システムの普及を後押ししています。

充填技術別:リニア容積計量の柔軟性による台頭

ロータリーピストンシステムは2025年に38.52%のシェアを占め、再現性が最優先される医薬品・化粧品のバリデートラインで支持されています。リニア容積計量機は、多様なSKUにわたる短期生産を管理する契約メーカーに牽引され、7.23%のCAGRで成長しています。レシピ固有のカムプロファイルを保存する高度なPLCソフトウェアにより、段取り替え時間が15分以内に短縮され、季節的または販促生産を行う市場に魅力的な提案となっています。

真空・加圧フィラーは、発泡を最小限に抑える必要があるマヨネーズや起泡クリームなどの専門ニッチを占めています。ペリスタルティクスソリューションはマイクロバッチのバイオロジクスに対応していますが、スループットは低くなります。ブランドオーナーがデジタルマーケティングキャンペーンに連動したSKU多様化を追求する中、柔軟性のプレミアムはロータリーピストンの優位性にもかかわらずリニア容積計量の勢いを持続させるでしょう。

操作モード別:半自動システムが職人的製品の復興に乗る

自動ユニットは2025年に53.19%のシェアを占め、製薬および多国籍食品の設備投資が牽引しました。一方、半自動プラットフォームは、設備投資の3分の1をカバーする補助金を活用する欧州の職人的生産者に支えられ、7.46%のCAGRを記録すると予測されています。これらのフィラーは高価なフォーマット部品なしに500〜5,000ユニットのバッチサイズに対応し、地域産品に対する産地重視の消費者需要に応えています。

自動アイソレーターラインは、人的介入が汚染リスクをもたらす無菌医薬品および大量生産化粧品において依然として優先されます。手動フィラーはR&Dおよびパイロットプラントで存続し、処方スクリーニングと限定版生産をサポートしています。ペースト状製品充填機業界は、したがって手動ベンチトップモデルから毎時80,000ユニットに対応するロボット密閉系アイランドまでの連続体をカバーしています。

生産速度別:超高速ラインが製薬とクイックサービスレストランに対応

毎分61〜180サイクルで稼働する機械が2025年に46.62%のシェアを占め、主流用途においてスピードとコストのバランスを取っています。毎分180サイクルを超えるユニットは、製薬フィル・フィニッシュおよびフードサービスサシェ需要の高まりに伴い、8.03%のCAGRで成長すると予測されています。AIによる制御ループが剪断減粘性ペーストでも精度を維持し、毎分180回転以上における歴史的なボトルネックに対処しています。新興市場の職人的生産者や契約包装業者は、設備投資を抑えながらニッチなフレーバーや限定版をサポートするために、毎分60サイクル以下のモデルへの需要を維持しています。

粘度起因の精度課題は超高速では一層深刻となり、OEMはリアルタイムレオロジー補正モジュールの導入を迫られています。それらのアップグレードがコスト面で困難な場合、アダプティブドウェル制御を備えた時間・圧力フィラーが中間的な選択肢となり、投与量の均一性を損なうことなくサイクルレートを維持します。

地域分析

アジア太平洋は2025年にペースト状製品充填機市場において33.96%のシェアで首位を占め、2031年まで8.12%のCAGRで拡大する見込みです。インドの生産連動インセンティブ、韓国・日本からの化粧品輸出の増加、中国における食品加工投資がこの軌道を支えています。JornenやShanghai CrossQなどの国内OEMが低コストのサーボ駆動機器を供給し、中小企業の間での普及を広げています。日本・韓国の設備に展開されたクラウド対応センサーが、マイクロストップを深刻化する前に検出してバッチ収率を最大化しています。

欧州は第2位に位置し、製薬フィル・フィニッシュの国内回帰、補助金付き職人的食品工場、EU再生材含有規制への早期対応が後押ししています。フランス、ドイツ、イタリア、スペインには密集したクラスターが存在し、リードタイムの短縮と迅速なプロトタイピングを可能にしています。ザルキンの2024年のフランスにおける拡張は、新しいテザードキャップ規制に対応するための現地設備投資を示しています。この地域は循環経済型包装においても先駆的な役割を担い、高度なシール完全性検査を備えたフィラーへの需要を刺激しています。

北米は、FDAガイダンスを契機とした製薬アップグレードおよびフードサービスサシェの展開により、相当な既設設備を維持しています。ProMachのマルチブランド統合戦略とJBTによるマレルの買収が、国内購入者向けターンキーラインの可用性を向上させています。労働力不足がタッチフリー調味料へ移行するクイックサービスレストランを中心に自動化の採用を加速させています。ラテンアメリカの成長はブラジルとメキシコの契約包装が主軸となっており、中東でのハラール認証生産への投資が特にUAEとサウジアラビアを中心に新たな需要層を加えています。

競合環境

ペースト状製品充填機市場は依然として適度に断片化しています。欧州の専門メーカーであるIMA、Syntegon、Coesiaが、バリデート済み高速プラットフォームで製薬・化粧品ニッチを支配しています。Shanghai CrossQやJornenなどの中国ベンダーは価格競争力で勝負し、サーボアップグレードにより食品・家庭用品セグメントを獲得しています。ProMachの2024〜2025年にかけての8ブランド買収により、フィラー、キャッパー、ラベリング、ライン末端ソリューションにまたがるグローバルターンキーサプライヤーとして位置づけられています。JBTの2025年のマレルとの合併により、タンパク質処理・液体充填分野への展開が広がり、共有アカウントを通じたクロスセリングが可能になっています。

イノベーションはサーボモーション、AI駆動制御、材料適合性を軸に進展しています。クロネスのダイナフィルとベッコフのXTSは、フットプリントを削減しながらスループットを向上させるAIおよびPCベースモーションエコシステムの好例です。台湾と中国本土からの新興企業は、ベンダーロックインを軽減するためにオープンソースPLCを採用しています。Watson-Marlowのようなニッチプレイヤーは、±0.5%のペリスタルティク充填精度でマイクロバッチバイオロジクスに対応し、製品価値がライン速度を上回る領域で防御力の高いポジションを確保しています。

ペースト状製品充填機業界リーダー

IMA S.p.A.

Syntegon Technology GmbH

Coesia S.p.A.

JBT Corporation

ProMach Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ProMachは、粘性ソース向けに毎分240個のパウチを達成するバートレット MAG-Rロータリー水平フォームフィルシールパウチマシンを発表しました。

- 2025年1月:JBTは36億USDによるマレルの買収を完了し、タンパク質処理・液体充填のフットプリントを拡大しました。

- 2024年10月:ProMachはHMC Productsを買収し、サシェ向け水平フォームフィルシール能力を強化しました。

- 2024年7月:ProMachはMBFを買収し、ワインおよびスピリッツ充填ソリューションを強化しました。

グローバルペースト状製品充填機市場レポートの調査範囲

ペースト状製品充填機市場レポートの調査範囲は、食品、化粧品、製薬、化学品、関連セクターを含むさまざまな業界において、粘性、半固体、ペースト状製品の充填向けに設計された機器の調査を包含しています。レポートでは、自動、半自動、ロータリー、ピストンベース、サーボ駆動、容積計量充填システムを含む高粘性材料の取り扱いに使用される主要な機器タイプを概説しています。本研究では、ペースト状製品充填ソリューションに関連する動作特性、精度要件、衛生基準、技術的能力について説明しています。

ペースト状製品充填機市場レポートは、包装材料(プラスチック、金属、ガラス、その他の包装材料)、エンドユーザー(食品、家庭用品・化粧品、製薬、その他のエンドユーザー)、充填技術(ロータリーピストンフィラー、リニア容積計量フィラー、真空・加圧フィラー)、操作モード(自動、半自動、手動)、生産速度(毎分60サイクル以下、毎分61〜180サイクル、毎分180サイクル超)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| プラスチック |

| 金属 |

| ガラス |

| その他の包装材料 |

| 食品 |

| 家庭用品・化粧品 |

| 製薬 |

| その他のエンドユーザー産業 |

| ロータリーピストンフィラー |

| リニア容積計量フィラー |

| 真空・加圧フィラー |

| 自動 |

| 半自動 |

| 手動 |

| 毎分60サイクル以下 |

| 毎分61〜180サイクル |

| 毎分180サイクル超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 包装材料別 | プラスチック | ||

| 金属 | |||

| ガラス | |||

| その他の包装材料 | |||

| エンドユーザー産業別 | 食品 | ||

| 家庭用品・化粧品 | |||

| 製薬 | |||

| その他のエンドユーザー産業 | |||

| 充填技術別 | ロータリーピストンフィラー | ||

| リニア容積計量フィラー | |||

| 真空・加圧フィラー | |||

| 操作モード別 | 自動 | ||

| 半自動 | |||

| 手動 | |||

| 生産速度別 | 毎分60サイクル以下 | ||

| 毎分61〜180サイクル | |||

| 毎分180サイクル超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答する主要な質問

ペースト状製品充填機市場の現在の価値はいくらですか?

2026年に35億2,000万USDと評価され、2031年までに6.21%のCAGRが見込まれています。

ペースト状製品充填機で最も急速な成長を示す地域はどこですか?

アジア太平洋で、製薬・食品加工投資を背景に8.12%のCAGRで拡大しています。

フードサービスにおいて単回投与サシェが普及する理由は何ですか?

衛生基準の向上、人件費の削減、個食管理の確保により、高速水平フォームフィルシール機への需要が高まっています。

EU規制は化粧品チューブ充填機器にどのような影響を与えますか?

2030年までに再生材含有率30%を義務付けることにより、ブランドは製品完全性を損なわずにポストコンシューマー樹脂適合性をバリデートできるフィラーの採用を迫られています。

次世代充填ラインを定義する技術トレンドは何ですか?

サーボモーション制御、AI駆動型分析、デジタルツイン、PackMLなどのオープンアーキテクチャデータ標準が、稼働率と柔軟性にとって極めて重要です。

中小企業がロータリーピストンシステムの採用を抑制する要因は何ですか?

50万〜150万USDの高い設備投資費用と、新興市場における限られたファイナンスの選択肢が主な要因です。

最終更新日: