液体充填機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.83 十億米ドル |

| 市場規模 (2031) | 7.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体充填機市場分析

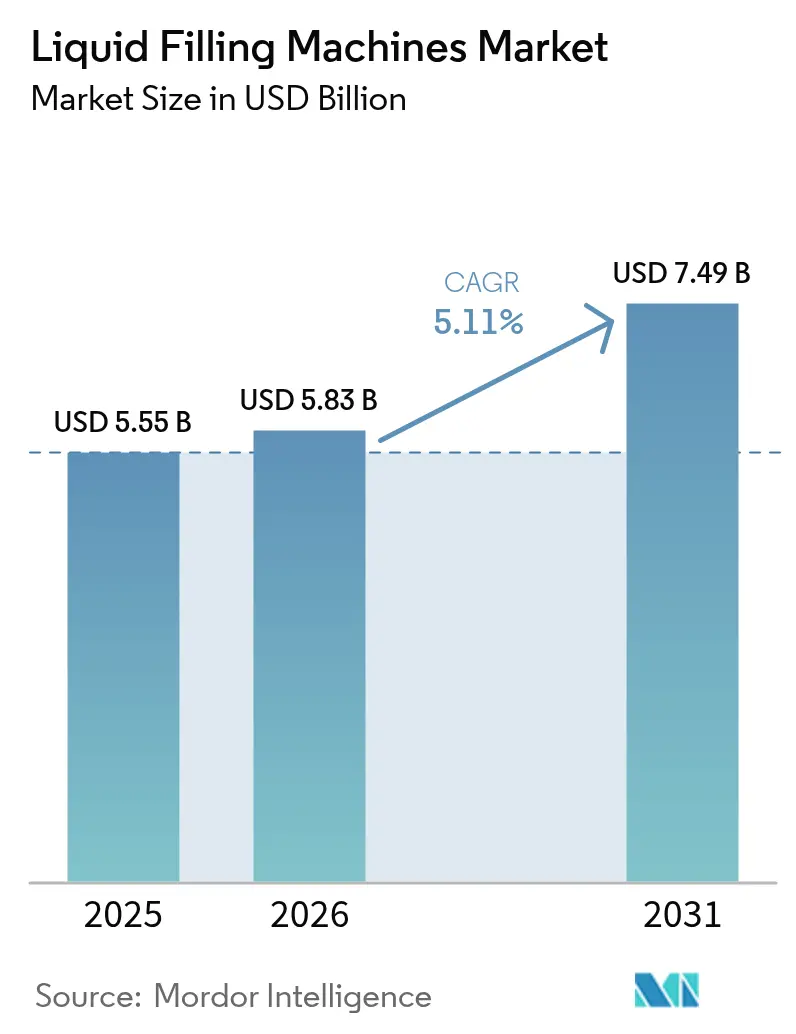

液体充填機市場規模は、2025年の55億5,000万米ドルから2026年には58億3,000万米ドルに成長し、2026年~2031年にかけての年平均成長率(CAGR)5.11%で2031年までに74億9,000万米ドルに達すると予測されています。包装済み飲料消費の増加、製薬業界における無菌処理の拡大、インダストリー4.0の急速な普及がこの成長軌道を支えています。アジア太平洋地域は大規模な製造投資を背景に需要をけん引し、北米は高付加価値の製薬・栄養補助食品製造ラインを通じて勢いを維持しています。自動化、サステナビリティ機能、よりスマートな充填技術が基本的な購入基準となっており、これらの要素を堅牢なサービスネットワークと組み合わせるサプライヤーがリピート受注を獲得し続けています。設備投資の逆風と熟練労働者不足が短期的な普及を抑制しているものの、顧客調査によればオペレーターがスループット向上と品質安定を追求する中、アップグレード意向は依然として高いことが示されています。

主要レポートのポイント

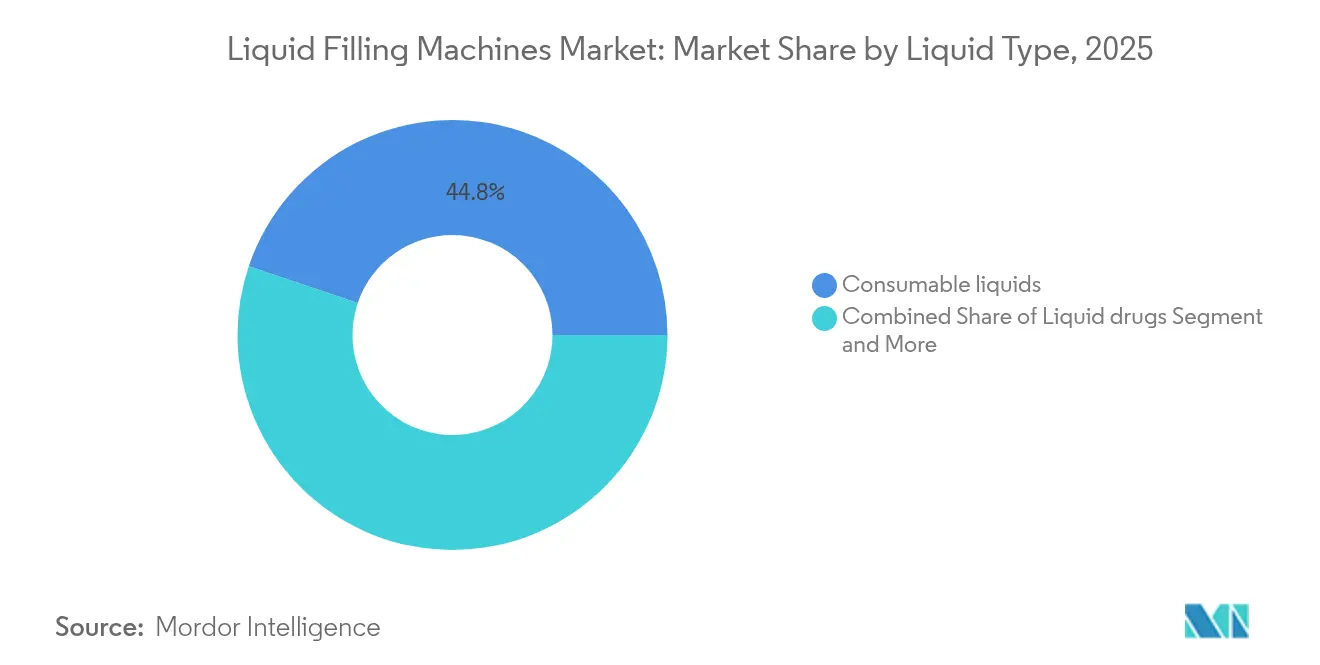

- 液体タイプ別では、消費可能液体が2025年の液体充填機市場シェアの44.82%を占めてトップとなり、液体化学品は2031年まで年平均成長率(CAGR)8.29%で拡大する見込みです。

- 機器タイプ別では、自動システムが2025年の液体充填機市場シェアの59.62%を占め、このカテゴリは2031年まで年平均成長率(CAGR)6.38%で成長しています。

- 充填技術別では、ピストン充填機が2025年の液体充填機市場規模の44.91%を占め、ポンプ/ペリスタルティック技術は2026年~2031年にかけて年平均成長率(CAGR)7.66%の成長軌道にあります。

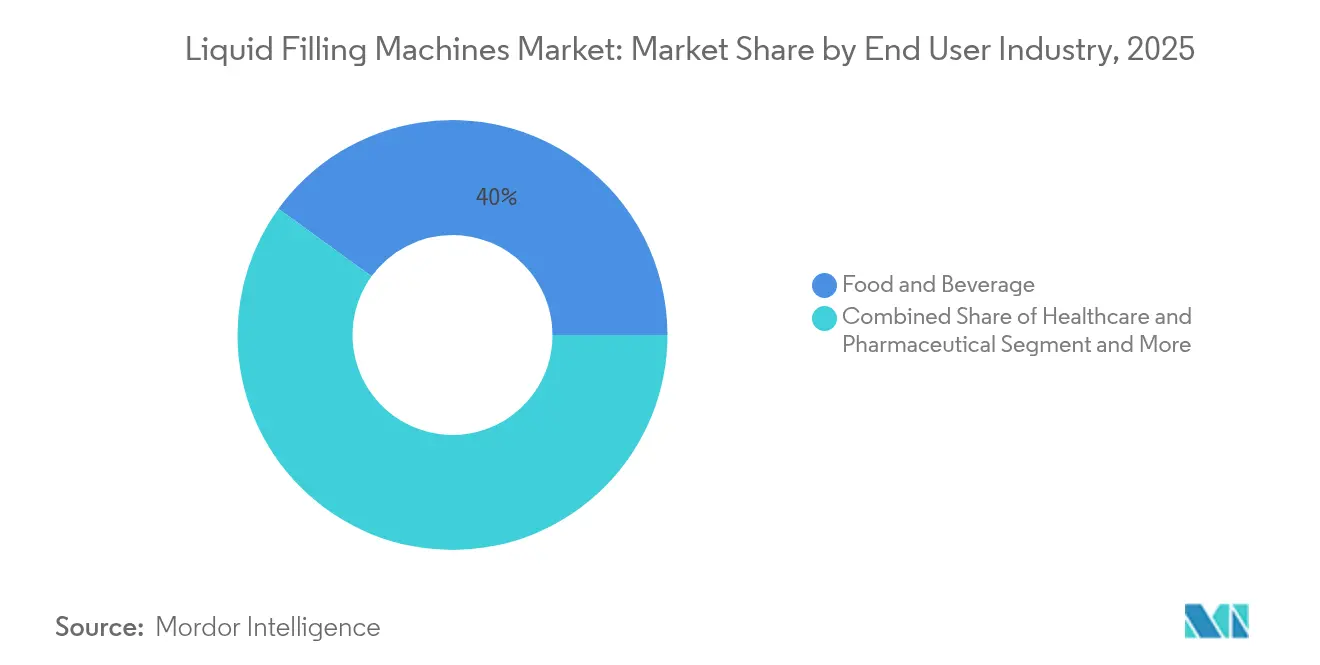

- エンドユーザー産業別では、食品・飲料が2025年の液体充填機市場規模の40.02%を占め首位となり、化粧品・パーソナルケアが年平均成長率(CAGR)8.62%で最も速く成長しています。

- 容器タイプ別では、ボトルが2025年の液体充填機市場規模の55.02%を占め、2031年まで年平均成長率(CAGR)9.12%で成長する見込みです。

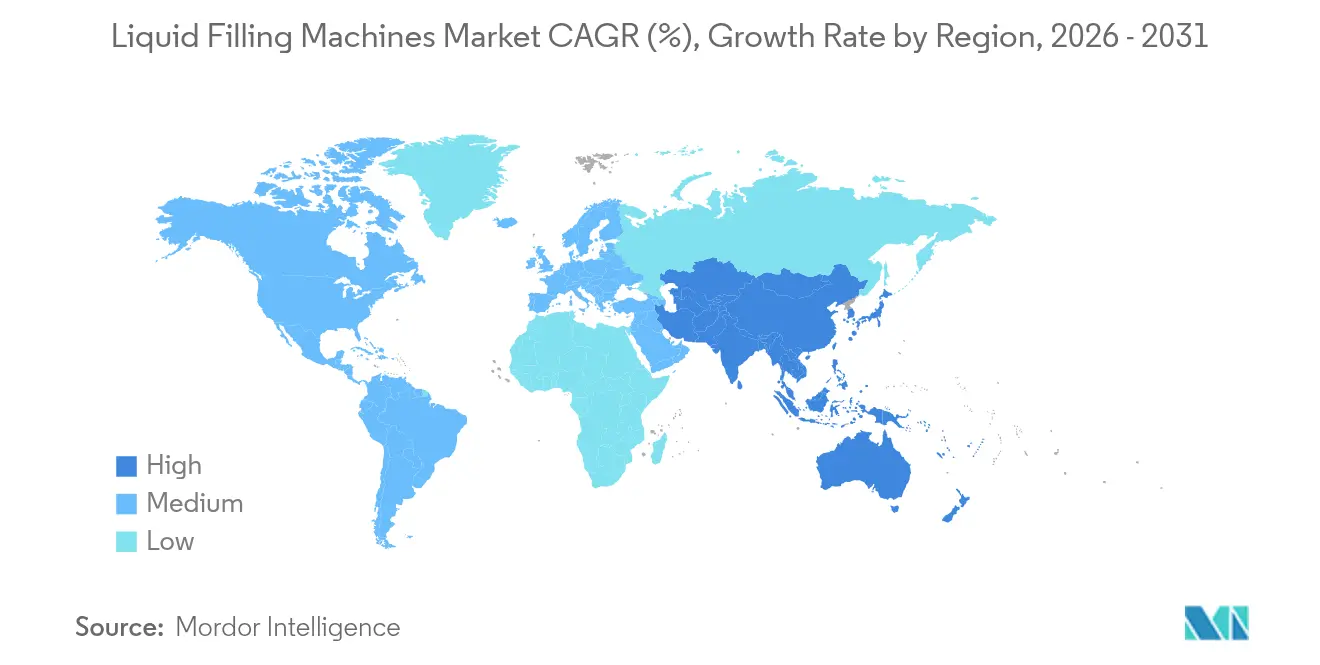

- 地域別では、アジア太平洋地域が2025年の世界収益の39.88%を占め、2031年まで年平均成長率(CAGR)9.31%でリードを拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の液体充填機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 包装済み飲料および乳製品への需要拡大 | +1.8% | 世界全体;アジア太平洋地域で最も強い | 中期(2〜4年) |

| 製薬業界における無菌処理の急拡大 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| インダストリー4.0が自動化・スマート充填機を促進 | +1.0% | 世界全体;先進製造拠点に集中 | 中期(2〜4年) |

| シングルサーブ機能性飲料の急増 | +0.7% | 北米およびEU、アジア太平洋地域で新興 | 短期(2年以内) |

| 大麻飲料の計量投与規制 | +0.4% | 北米、一部のEU市場 | 短期(2年以内) |

| 小売業における「ゼロウェイスト」詰め替えステーションが店内充填機を必要とする | +0.3% | EUが先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装済み飲料および乳製品への需要拡大

液体乳製品、レディー・トゥー・ドリンク(RTD)茶・コーヒー、植物性代替品がボトリング工場を稼働させ続けています。乳製品だけでも2027年まで年率2.2%の拡大が見込まれており、粘度の変化や高温充填条件に対応できる機械への注文が増加しています。テトラ・パックのA1 1100などの機器は、直接UHT処理と効率的な段取り替えを組み合わせ、エネルギー消費と製品廃棄を削減しています。[1]「テトラ・パックがパック・エキスポ2024で最先端の革新技術を紹介」、テトラ・パック、tetrapak.com アジアのプロセッサーは、シングルサーブ形式への消費者嗜好に応えるため同様の高速ラインを導入しており、地域のボトラーはフレーバーミルク、ジュース、水を一つのフレームで稼働させるマルチレーン充填機を指定することが多いです。正確な温度管理と衛生的な設計への需要が、液体充填機市場全体の中でプレミアムセグメントを形成しています。

製薬業界における無菌処理の急拡大

バイオロジクスおよび個別化医療には、無菌かつ少量充填が必要です。Syntegonのバースィンタ(Versynta)マイクロバッチは、最近北米に設置され、5ml未満の容器を最小限の製品損失で充填し、高価なmRNA製剤に理想的です。[2]「キンデバ・ドラッグ・デリバリーとSyntegonが北米初のバースィンタ・マイクロバッチを設置」、Syntegon、syntegon.com EU GMPアネックス1の改定により、バリア・アイソレーターおよび自動化された生菌空気モニタリングの採用が加速しています。その結果、特にヨーロッパおよびアメリカ合衆国において、ニッチで高利益率の機械への持続的な受注パイプラインが形成されており、アジア太平洋地域の医薬品受託製造業者(CDMO)も急速に追随しています。こうした動向が、汚染管理と柔軟なロットサイズが研究開発予算を左右するイノベーションの連鎖の中に液体充填機市場を位置づけています。

インダストリー4.0が自動化・スマート充填機を促進

メーカーは予知保全、デジタルツイン、リアルタイム品質ダッシュボードを求めています。中国の産業機器高度化計画だけでも2027年までに設備投資25%増加を目標とし、センサー豊富でサーボ駆動の充填機に相当な予算を投入しています。[3]「中国産業機器高度化」、米国商務省、trade.gov ボッシュ・レックスロスの工場自動化投資は、充填機のパフォーマンスを工場全体のMES(製造実行システム)レイヤーに連携させるオープン制御プラットフォームを追加します。インドのSAMARTH Udyogセンターは、中小企業(SME)がアクセス可能な同様のデプロイメントを紹介しています。これらの接続機能は初期コストを増加させるものの、より高いOEE(総合設備効率)と迅速なROI(投資対効果)をもたらし、マクロ経済環境が冷え込んでも液体充填機市場の拡大を持続させています。

シングルサーブ機能性・栄養補助食品飲料の急増

プロバイオティクス、ビタミン、植物エキスを含む機能性飲料には、穏やかな取り扱いとミクロンレベルの正確な充填量計測ができる充填機が必要です。カプセル化プロセスは生理活性成分の効力を維持しますが粘度を高めるため、せん断に敏感な流体向けにペリスタルティックポンプへの移行が進んでいます。化粧品ラインも同様の事例を提供しています:メアリー・ケイは高度な計量ソリューションを使用してマスカラのスループットを品質を犠牲にすることなく向上させており、この教訓を飲料コ・パッカーが免疫増強ショットやエナジートニックに応用しています。このニッチの成長が専門OEMを多忙にし、液体充填機市場の対象市場を拡大させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資額 | -1.5% | 世界全体、特に中小企業(SME)に影響 | 中期(2〜4年) |

| 熟練オペレーター不足 | -1.0% | 世界全体、先進国市場で深刻 | 長期(4年以上) |

| 食品グレード潤滑剤の供給変動がOEEに影響 | -0.6% | 世界全体、サプライチェーン依存 | 短期(2年以内) |

| 接続型充填機におけるサイバーセキュリティリスクが採用を遅らせる | -0.4% | 高度な自動化が進む先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資額

金利は2023年以前の平均を大幅に上回っており、プロセッサーがライン更新を計画する中で借入コストが上昇しています。アルミニウムおよびPETの原料インフレが予算への負荷を増幅し、一部のグリーンフィールドプロジェクトを遅延させています。しかし、調査対象の食品プロセッサーの66%は今サイクルで主要設備を購入することを依然として見込んでおり、インドの生産連動インセンティブ(PLI)スキームが地元バイヤーの資金調達ギャップを補っています。この圧力と政策支援の組み合わせは液体充填機市場の軌道を制限するものの、完全に阻害するものではありません。

熟練オペレーター不足

高度な充填機にはPLC診断および無菌プロトコルに精通した技術者が必要です。訓練が需要に追いつかなければ、米国の製造業では2033年までに190万のポジションが未充足のまま残る可能性があります。OEMはHMIデザインの標準化、セルフガイド保守動画の組み込み、PMミのU Skills Fund(ユー・スキルズ・ファンド)などのプログラムを通じた教育機関との提携によりこれに対応しています。自動化が一部のギャップを埋める一方で、オンボーディングの遅延は急速な設備増強の妨げとなっており、バイヤーをオペレーター教育を含むターンキーパッケージへと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

液体タイプ別:化学品が専門的成長をけん引

消費可能液体は2025年の収益の44.82%を占め、高速PETおよびHDPEボトルラインを稼働させる飲料メーカーが中心となっています。東南アジアにおけるRTD茶およびフレーバーミルクの需要増加が新たな設備投資を持続させています。同年、液体化学品は年平均成長率(CAGR)8.29%で成長し、他のすべての流体カテゴリを上回っています。新興の無溶剤化粧品処方や特殊樹脂が、耐食性の接液部品、液垂れのないノズル、CIP対応設計への需要を高めています。

液体化学品の液体充填機市場規模は、ニッチな化粧品、農薬および自動車用流体が短期生産・レシピ駆動型充填機を必要とするため、拡大する見込みです。FRICKE Abfülltechnikなどの専門OEMは、安全基準を満たすために重量計測制御と防爆ハウジングを統合するようになっています。消費可能セグメントは依然として広大ですが、化学品メーカーはアプリケーション特化型の充填精度にプレミアムマージンを支払う意欲があり、サプライヤーの研究開発優先事項をシフトさせています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供

機器タイプ別:自動化が効率を加速

2025年に59.62%のシェアを持つ自動システムは、大量生産プラントの基盤を形成しています。パシフィック・パッケージングのインテリ・フィルCは1分間に200容器を処理しながら偏差を0.5ml未満に抑え、年平均成長率(CAGR)6.36%の見通しを確保するスループット上の優位性の証拠となっています。電力および労務費の上昇も、長期的なコストカーブを固定するために最高財務責任者(CFO)を完全自動化プラットフォームへと向かわせています。

半自動機械は、バッチの多様性が高い臨床試験充填、クラフト化粧品、地域飲料において引き続き重要です。液体充填機産業は、量が正当化されたときにより高い自動化への将来的な追加が可能なモジュール式フレームを供給し続けています。このハイブリッドパスウェイは採用を容易にし、設備投資サイクルに連動した市場のボラティリティを緩和します。

充填技術別:ポンプシステムが勢いを増す

ピストン充填機は、粘度への柔軟な対応と直感的なメンテナンスにより、2025年に44.91%の収益を獲得しました。重力式システムは低コストの水ラインを支配していますが、ポンプ/ペリスタルティック技術は年平均成長率(CAGR)7.66%で急速に前進しています。製品を可動部品から隔離することで、無菌製薬のニーズを満たし、短時間の段取り替えにおけるフレーバーの混入を防ぎます。液体充填機市場規模においてポンプに帰因する部分は、小容量の精度が超高速を上回る場所で最も速く拡大しています。

真空・加圧方式はそれぞれのニッチを維持しています—真空は中粘度パーソナルケアクリーム向け、加圧は炭酸清涼飲料向け—しかし多くのプラントでは、SKUミックスを最適化するために技術を組み合わせています。そのため、OEMの開発は、一つのインターフェースで複数の充填原理を管理するクイックスワップマニホールドとユニバーサル制御ソフトウェアを重視しています。

エンドユーザー産業別:化粧品がイノベーションを加速

食品・飲料は2025年売上高の40.02%で首位となり、絶え間ないSKUの多様化が原動力となっています。しかし化粧品・パーソナルケアは年平均成長率(CAGR)8.62%で、不釣り合いなほどのエンジニアリング上の注目を集めています。曝気なしにより濃厚なエマルジョンを充填し、美容液のクリーンルーム互換性を確保し、高級感のある包装の角度に合わせることは、いずれも設計上の調整を必要とします。化粧品が占める液体充填機市場シェアは、プレミアムスキンケアの発売が増加するにつれて上昇軌道をたどっています。

ヘルスケア・製薬ユーザーは、繊細なバイオロジクスを保護するためにCFR 21パート11準拠のデータログとサーボ制御プランジャー動作を要求します。化学品と多様化産業は、溶剤、潤滑剤添加剤、大量洗浄剤を通じて量を追加します。これらのセクターは全体として、単一産業の変動から市場を守るバランスの取れた需要パターンを確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に提供

容器タイプ別:ボトルがあらゆる用途で優位

ボトルは2025年の売上高の55.02%を獲得し、最速の年平均成長率(CAGR)9.12%を示しており、水、一般用医薬品(OTC)シロップ、ヘアケアをまたぐ汎用性を証明しています。ガラスはクラフト飲料において依然として優位ですが、軽量輸送の利点から乳製品および機能性飲料チャンネルではPETが台頭しています。パウチはコスト重視の新興市場で利用され、缶は関税による価格変動を吸収し、一部のブランドを代替容器へと向かわせています。

EUのゼロウェイストパイロットプログラムでは詰め替え可能な形式が登場しており、コンパクトで自己殺菌機能を持つユニットを必要としています。液体充填機産業は、ステーションが頻繁なキャリブレーションとフィルター交換を必要とするため、この小売詰め替えニッチ向けにハードウェアを徐々に調整し、新たなアフターセールスストリームを開拓しています。

地域分析

アジア太平洋地域は、2025年の世界収益の39.88%を占め、2031年まで年平均成長率(CAGR)9.31%で全地域を上回る成長を続けています。中国の製造業への設備投資25%増加計画と、インドへの1,651億米ドルの製造業外国直接投資(FDI)が深い需要源となっています。多国籍企業が新工場を建設する一方、国内OEMが中堅自動機を供給し、総じて液体充填機市場を押し上げています。

北米は第2位にランクされます。包装機械の出荷額は2023年に5.8%増加し、予測では2027年まで平均8.0%の成長が見込まれています。製薬および機能性食品における規制の厳格さがプレミアム機械の注文を持続させていますが、最近のアルミニウム関税が缶詰コストを引き上げています。企業は最小限のダウンタイムでボトル、缶、カートンを切り替えられる充填機を求めることで対応しており、価格変動の激しい包装環境においてROIを守っています。

欧州はサステナビリティ規制とカーボンフットプリント目標に支えられ、安定した設備更新需要を示しています。エネルギー効率の高いサーボドライブと節水型CIPサイクルが購買決定を左右しています。一方、南米および中東・アフリカは、通貨変動とインフラギャップに制約されながらも、都市部中産階級の消費増加に支えられ中一桁台の成長を記録しています。欧州およびアジアのOEMが設けたサービスハブがリードタイムを短縮し、競争力を向上させています。

競争環境

市場は中程度に細分化されたままです。Syntegon、Krones、GEAが、深い研究開発パイプラインとグローバルな部品デポに支えられ、高性能ティアの頂点に立っています。Kronesは2024年に収益が12.1%増加して52億9,360万ユーロとなり、42億8,950万ユーロの受注残を維持しており、堅調な受注フローが確認されています。Syntegonはバリア技術の突破口を強調し、バイオロジクスCDMOからの需要を取り込んでいます。GEAはプロセスの専門知識を活用して、上流のホモジナイザーと下流の充填機をバンドルし、ターンキー入札を獲得しています。

統合は続いています:ProMachはMBFとZacmiを買収し、ワイン、スピリッツ、ソース分野の能力を強化しました。OptimalおよびJBTは、充填、キャッピング、ラインエンド検査を統合するモジュール式プラットフォームに注力しています。アジアの中規模サプライヤーはコストと地元サービスで競争し、多くの場合、欧州パートナーからサブシステムをライセンス供与されています。差別化は今やデジタルツイン互換性、サステナブルな素材ハンドリング、レスポンシブなグローバルサポートを中心に展開しており、液体充填機市場における長期的な顧客関係を強固にしています。

液体充填機産業のリーディングカンパニー

Syntegon Technology (Bosch)

GEA Group AG

JBT Corporation

Filling Equipment Co Inc.

Krones Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ProMachはワイン&スピリッツ・ソリューションズ・グループを設立し、専用の加工、包装、システムインテグレーションサービスを提供しています。

- 2025年1月:島津製作所がインド・カルナータカ州に4万平方メートルの分析機器工場の建設を開始し、2027年の開業を予定しています。

- 2025年1月:アルコール・タバコ税貿易局(TTB)が2025年1月10日付でワイン13種類およびスピリッツ15種類の容器サイズを追加しました。

- 2024年10月:ProMachはイタリアに本社を置くMBFを買収し、ワインおよびスピリッツの充填能力を強化しました。

- 2024年10月:パシフィック・パッケージングがPACK EXPO 2024でインテリ・フィルCシリーズのウォーキングビーム充填機を発表しました。

世界の液体充填機市場レポートの対象範囲

液体充填機(リキッド・フィリング・マシン)は、液体をさまざまなタイプの容器に充填するために使用され、化粧品、製薬、食品、飲料業界など複数の産業において不可欠な設備です。液体充填機を使用することで、液体を無駄なく迅速かつ効率的に容器に充填することができます。ユーザーフレンドリーなコントロールと機能を備えた先進的な形態の最新の液体充填機は、より少ない時間と労力で産業向けに液体を充填するための最良の機械です。

| 消費可能液体 |

| 液体薬品 |

| 工業用液体 |

| 液体化学品 |

| その他の液体タイプ |

| 自動 |

| 半自動 |

| 重力式 |

| ピストン式 |

| ポンプ式/ペリスタルティック式 |

| 真空式 |

| 加圧式 |

| 食品・飲料 |

| ヘルスケア・製薬 |

| 化粧品・パーソナルケア |

| 化学品 |

| その他のエンドユーザー産業 |

| ボトル |

| パウチ |

| 缶 |

| その他の容器タイプ |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| イギリス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

| 液体タイプ別 | 消費可能液体 | ||

| 液体薬品 | |||

| 工業用液体 | |||

| 液体化学品 | |||

| その他の液体タイプ | |||

| 機器タイプ別 | 自動 | ||

| 半自動 | |||

| 充填技術別 | 重力式 | ||

| ピストン式 | |||

| ポンプ式/ペリスタルティック式 | |||

| 真空式 | |||

| 加圧式 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| ヘルスケア・製薬 | |||

| 化粧品・パーソナルケア | |||

| 化学品 | |||

| その他のエンドユーザー産業 | |||

| 容器タイプ別 | ボトル | ||

| パウチ | |||

| 缶 | |||

| その他の容器タイプ | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| イタリア | |||

| イギリス | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

液体充填機市場の現在の市場規模は?

市場は2026年に58億3,000万米ドルと評価されており、2031年までに74億9,000万米ドルに達すると予測されています。

液体充填機器の需要をけん引している地域はどこですか?

アジア太平洋地域が世界収益の39.88%を占め、年平均成長率(CAGR)9.31%で最も速く拡大しています。

自動充填機がシェアを拡大している理由は何ですか?

労務コストを削減し、スループットを向上させ、予知保全などのインダストリー4.0機能を組み込んでいることで、年平均成長率(CAGR)6.38%の成長を促進しています。

最も速く成長している液体タイプはどれですか?

液体化学品は、特殊化粧品および工業用処方を背景に、年平均成長率(CAGR)8.29%で最も高い成長を示しています。

新規設置で優勢な容器形式はどれですか?

ボトルは2025年の支出額の55.02%を占め、飲料、製薬、化粧品をまたぐ汎用性から年率9.12%の成長が見込まれています。

最終更新日: