ヨーロッパ注射剤デリバリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

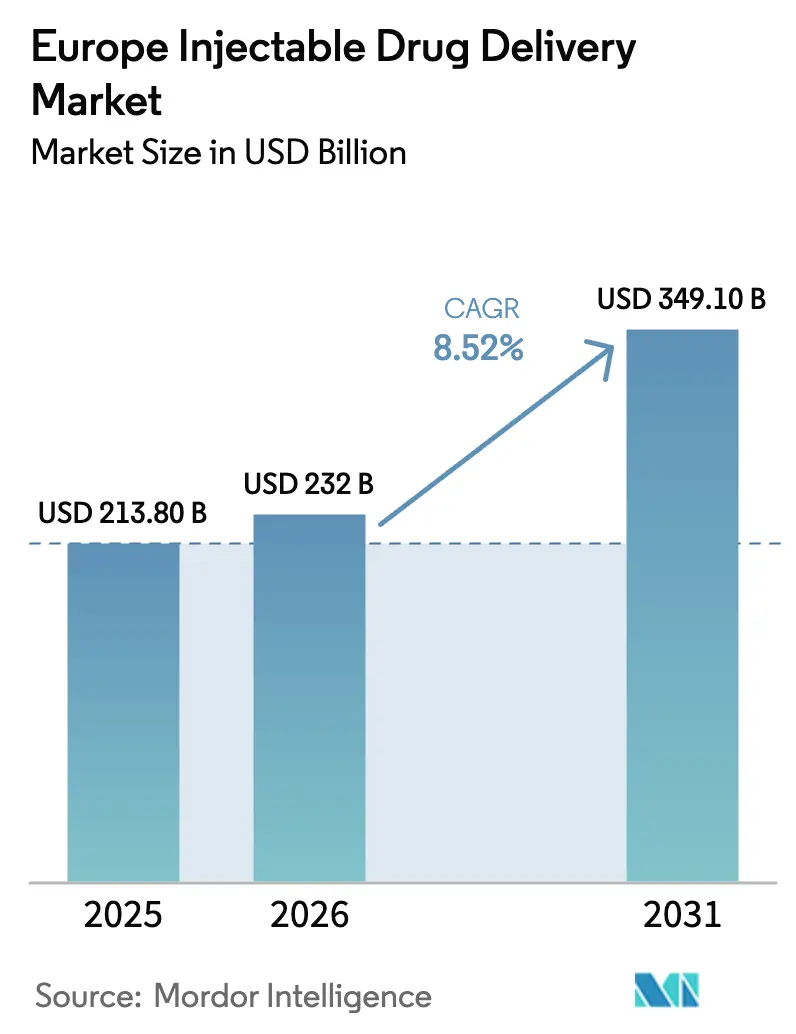

| 基準年の市場規模 (2025) | 213.80 十億米ドル |

| 市場規模 (2026) | 232 十億米ドル |

| 市場規模 (2031) | 349.10 十億米ドル |

| 成長率 (2025 - 2030) | 8.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ注射剤デリバリー市場分析

ヨーロッパ注射剤デリバリー市場規模は2025年に2,138億米ドルと評価され、2026年の2,320億米ドルから2031年には3,491億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.52%です。

慢性疾患の有病率の上昇、バイオシミラー承認の波、および深刻化する労働力不足により、非経口ケアが病院から在宅へと移行しており、自己注射型フォーマットおよびコネクテッドデバイスの採用が加速しています。人口の高齢化は長期的な生物学的製剤療法への需要を増幅させる一方、欧州連合の規模に基づくリサイクル義務がポリマーシリンジにおける素材革新を促進しています。大容量ウェアラブルインジェクターが数時間にわたる点滴を代替し、点滴室の椅子使用時間を節約するとともに患者の利便性を高めています。同時に、経口GLP-1アナログやマイクロニードルパッチなどの非侵襲的技術が従来の注射針に対する競争圧力を示しており、デバイスメーカーによる継続的な製品差別化が求められています。

主要レポートのポイント

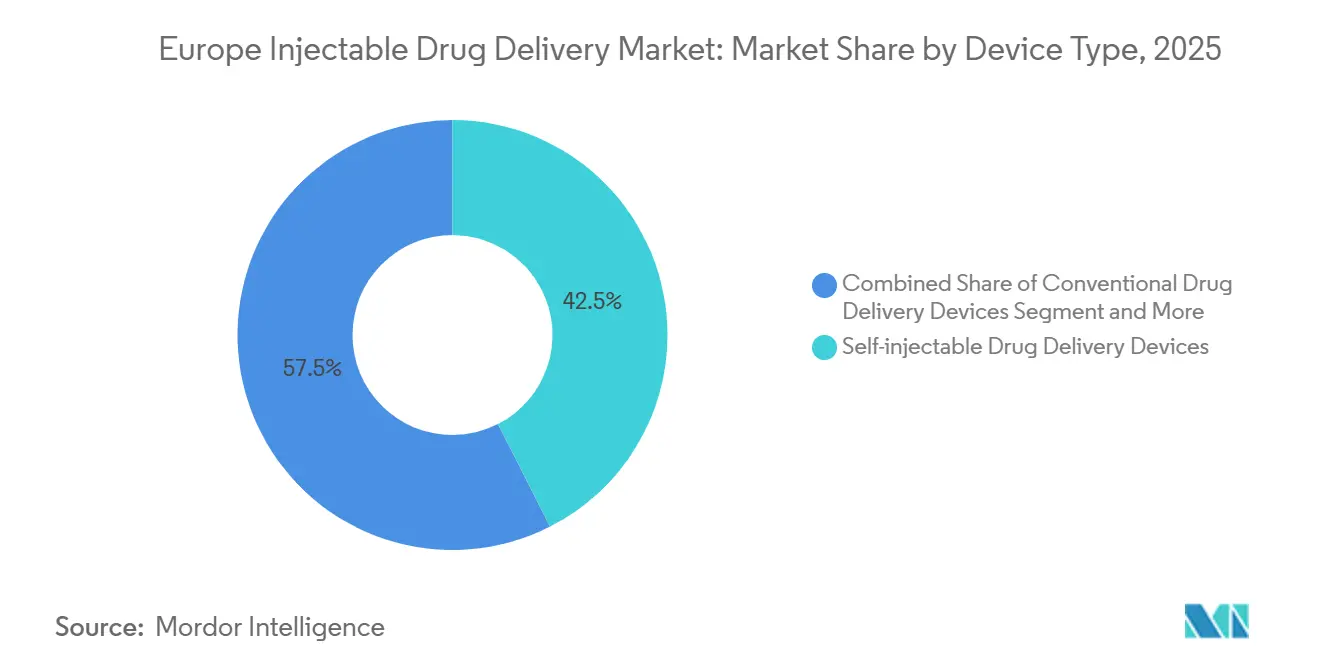

- 自己注射型デバイスは2025年のヨーロッパ注射剤デリバリー市場シェアの42.55%をリードし、同セグメントは2031年までに11.85%のCAGRで拡大する見込みです。

- 腫瘍学用途は2026年から2031年にかけて9.75%のCAGRで進展しており、2025年の収益の38.53%を維持した糖尿病を上回るペースで成長しています。

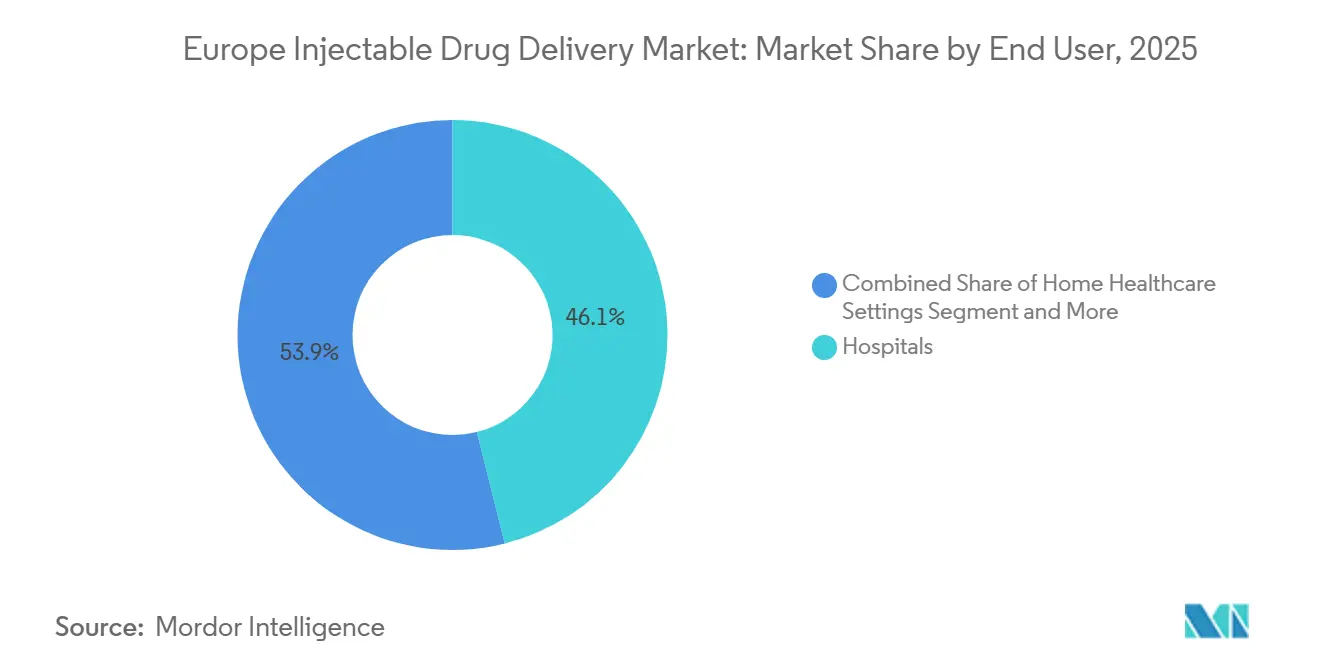

- 病院は2025年のエンドユーザー収益の46.15%を占めていますが、在宅医療環境は11.82%のCAGRで最も急速な成長軌道を示しています。

- ホウケイ酸ガラスは2025年の原材料収益の63.32%を占めており、持続可能なポリマーは2031年までに9.29%のCAGRで成長する見込みです。

- ドイツは2025年の地域収益の24.52%を占めてトップでしたが、イタリアは9.32%のCAGRで最も急速な地理的成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ注射剤デリバリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +2.1% | 汎ヨーロッパ、ドイツ・フランス・イタリアで顕著 | 長期(4年以上) |

| 自己注射型デバイスへの選好 | +3.2% | 北ヨーロッパ(北欧諸国、ベネルクス)、南欧連合へ拡大中 | 中期(2年~4年) |

| 生物学的製剤およびバイオシミラーの成長 | +2.8% | ドイツ、フランス、英国、スペイン | 長期(4年以上) |

| 安全シリンジに向けた規制の推進 | +0.9% | EU全域(MDR/IVDR準拠ゾーン) | 短期(2年以内) |

| ポリマーシリンジを促進するEUエコデザイン規則 | +0.7% | ドイツ、オランダ、フランス(循環経済のリーダー) | 中期(2年~4年) |

| スマートインジェクターとeヘルスの統合 | +1.5% | 北欧諸国、ドイツ、エストニア(デジタルヘルスの先進国) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

心血管疾患、糖尿病、がんはヨーロッパの死亡率の60%を占めており、消化管での分解に耐えられない注射用生物学的製剤への持続的な需要を生み出しています[1]国際糖尿病連合、「IDF糖尿病アトラス」、diabetesatlas.org。2型糖尿病の有病率は2025年にヨーロッパの成人の9.2%に達し、予防インフラが遅れている東ヨーロッパで最も急速に増加しています。腫瘍学の発生率は2025年に270万件の新規症例に上昇し、皮下投与のトラスツズマブおよびペムブロリズマブは現在、椅子使用時間を75%削減し、外来ユニットのボトルネックを緩和しています。自己免疫疾患の負担も増加しており、リウマチ学における生物学的製剤の普及率は2025年までに40%を超え、プレフィルドシリンジに充填された腫瘍壊死因子およびインターロイキン阻害薬によって支えられています。欧州委員会の2024年医薬品戦略は国境を越えた償還を調和させ、高コストの注射剤への患者アクセスを拡大しています。

自己注射型デバイスへの選好

2024年に実施された3,200人のヨーロッパの生物学的製剤ユーザーを対象とした調査では、68%がスケジュールの柔軟性と感染リスクの低さを理由に、クリニック受診よりも自己注射を好むと回答しました。ドイツとオランダの法定保険者は、病院料金より最大40%低い料金で在宅点滴を償還しており、オートインジェクターおよびポータブルポンプの採用を財政的に促進しています。YpssomedのYpsoMate 2.5オートインジェクターはBluetoothセンサーを統合し、投与量とタイムスタンプを送信することで、非遵守にペナルティを課す価値に基づく契約をサポートしています。UCBのロザノリキシズマブは、全身型重症筋無力症に対する患者制御型皮下投与を可能にし、定期的な病院点滴を不要にしています[2]欧州医薬品庁、「バイオシミラー医薬品:概要」、ema.europa.eu。ISO 11608規格への準拠により薬剤とデバイスの相互運用性が促進され、バイオシミラー代替における切り替えコストがさらに低下しています。

生物学的製剤およびバイオシミラーの成長

生物学的製剤は2025年にヨーロッパの医薬品支出の38%を占めました。欧州医薬品庁は2024年に28品目のバイオシミラーを承認し、医療システムに推定18億ユーロの節約をもたらしました。ドイツのAMNOGルールはバイオシミラーの発売価格を参照製品の85%に上限設定していますが、アダリムマブのバイオシミラーは18か月以内に70%の数量シェアに達しました。プレフィルドシリンジはバイオシミラーの包装において主流であり、Stevanato GroupのEZ-fillポリマープラットフォームは現在、ヨーロッパのバイオシミラーの充填・仕上げ需要の40%を供給しています。100 mg/mLを超える高濃度製剤は超低デッドボリュームシリンジと粘度低下賦形剤を必要とし、製剤科学者とデバイスエンジニアの間の協力を強化しています。EFPIAは2030年まで生物学的製剤承認が年間6%増加すると予測しており、注射システムへの長期的な需要を確固たるものにしています。

スマートインジェクターとeヘルスの統合

コネクテッドインジェクターはデリバリーデバイスをデータ生成エンドポイントに変革します。BiocorpのMallya スマートキャップはインスリンペンにBluetoothを後付けし、投与データをMySugrやGlookoなどの糖尿病管理プラットフォームに同期させます。デンマークの国家eヘルスポータルは医療機器と電子記録の相互運用性を義務付けており、臨床医がリアルタイムで遵守状況を監視できるようにしています。SHL MedicalのMolly 2.5ウェアラブルインジェクターは近距離無線通信タグを内蔵しており、腫瘍学の看護師がデバイスを電子ログに直接スキャンでき、転記エラーを最小化しています。EU医療機器規則の下、固有デバイス識別コードは2025年5月に義務化され、市販後サーベイランスおよびアウトカムに基づく償還を支援しています。サイバーセキュリティは依然として懸念事項であり、欧州ネットワーク情報セキュリティ機関は2024年にコネクテッドポンプの複数の脆弱性を指摘し、ISO 81001準拠の監査を促しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非侵襲的デリバリー経路へのシフト | -1.8% | ドイツ、英国、北欧諸国(経口GLP-1の普及) | 中期(2年~4年) |

| 欧州医薬品庁の配合製品に関するハードルとコスト | -1.3% | EU全域(MDR/医薬品二重準拠) | 短期(2年以内) |

| EUの「医薬品の水中排出」生産者責任 | -0.6% | ライン川流域諸国(ドイツ、オランダ、フランス) | 長期(4年以上) |

| ホウケイ酸ガラス/樹脂の不足 | -0.9% | 汎ヨーロッパサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非侵襲的デリバリー経路へのシフト

経口、経皮、および吸入製剤は、十分なバイオアベイラビリティが達成されたセグメントにおいて注射剤の量を侵食しています。Novo Nordiskの経口セマグルチドは、バイオアベイラビリティが低いにもかかわらず、患者の強い注射嫌悪を反映して2025年後半までにドイツのGLP-1処方の15%を獲得しました。3Mの経皮マイクロニードルパッチは2025年にインスリンの第III相試験に入り、皮下注射と比較して85%の生物学的同等性を示しながら、鋭利廃棄物を排除しています。吸入インスリン(アフレッザ)は2024年にEU承認を再取得し、注射を望まない1型糖尿病患者の12%をターゲットにしています。経粘膜オピオイドフィルムは現在、緩和ケアで好まれており、注射用オピオイドへの需要をさらに抑制しています。この制約は、注射不安や手の器用さの問題が一般的な小児および高齢者コホートで最も顕著です。

欧州医薬品庁の配合製品に関するハードルとコスト

医薬品を投与するデバイスは、医療機器規則と医薬品ドシエの両方を満たす必要があり、承認サイクルが長引き、規制手数料が膨らみます。業界調査では、EU配合製品の平均審査期間は22か月と算出されており、純粋なデバイスより8か月長く、直接申請コストは50万ユーロを超えます。中小メーカーは並行した認証機関と欧州医薬品庁の審査に資金を調達するのに苦労しており、垂直統合された既存企業の優位性を強化しています。市販後義務も強化されており、MDR第83条はデバイスの性能と薬剤の安定性をリアルタイムで結びつける定期的な安全報告を要求しています。欧州委員会の2025年「シングルポータル」提案は二重申請の合理化を目指していますが、2028年以前には実現しない見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:自己注射型がイノベーションパイプラインをリード

自己注射型デバイスは2025年の収益の42.55%を生み出し、ヨーロッパ注射剤デリバリー市場内の他のすべてのフォーマットを上回り、2031年までに11.85%のCAGRで拡大する軌道にあります[3]Stevanato Group、「投資家向けプレゼンテーション2025年」、stevanatogroup.com。プレフィルドシリンジの需要は、150 mg/mLを超える高濃度生物学的製剤をサポートするタンパク質凝集を抑制するStevanato GroupのEZ-fillポリマーバレルによって支えられています。YpsoMate 2.5などのオートインジェクターはBluetoothセンサーを内蔵して投与確認を行い、遵守連動型償還モデルへの扉を開いています。ウェアラブルインジェクターは点滴のパラダイムを破壊しており、BDのLibertasは30分で5 mLを皮下投与でき、免疫グロブリンの数時間にわたる静脈内点滴を代替しています。針なしジェットインジェクターは患者の不快感から依然としてニッチですが、PharmaJetのTropisシステムが皮内ワクチン接種で欧州医薬品庁の承認を取得し、段階的な受け入れの兆しを示しています。

スマートコネクテッドインジェクターはヨーロッパ注射剤デリバリー市場で最も急速に動いているサブセグメントです。BiocorpのMallyaはレガシーインスリンペンをリアルタイムデータキャプチャに対応させており、東ヨーロッパのコスト意識の高い支払者が求める手頃な後付けソリューションです。従来のガラスシリンジ、バイアル、アンプルは、複数回投与バイアルが単位当たりの抗生物質コストを下げる病院の需要を依然として満たしています。MedtronicのSynchroMed IIなどの埋め込み型ポンプは、難治性疼痛管理においてニッチな役割を維持しています。BaxterのHomepump Eclipseなどの皮下在宅点滴ポンプは、英国のパイロットで嚢胞性線維症の再入院を40%削減しています。現在後期インスリン試験中のマイクロニードルパッチは、注射恐怖症の患者層に対して将来的な可能性を秘めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

治療用途別:腫瘍学が成長速度で糖尿病を上回る

腫瘍学用途は2026年から2031年にかけて9.75%のCAGRで進展する見込みであり、ヨーロッパ注射剤デリバリー産業で追跡されているあらゆる適応症の中で最も速い成長率です。2024年に承認された皮下投与ペムブロリズマブは600 mgをわずか5分で投与し、点滴室の利用率を削減し、年間数千の椅子時間を解放します。トラスツズマブのバイオシミラーはドイツのHER2陽性乳がん新規治療の62%のシェアを占めており、コスト削減型注射剤に対する支払者の意欲を示しています。糖尿病は2025年の収益の38.53%を保持しましたが、経口セマグルチドの台頭が注射の増分成長を制限しています。関節リウマチやクローン病などの自己免疫疾患は、投与スケジュールを簡素化する四半期ごとのウェアラブルインジェクター製剤によって支えられ、堅調に推移しています。

Amgenのエボロクマブプレフィルドペンが主導する心血管注射剤は、ガイドラインの更新が高リスクLDLプロファイルに対するPCSK9阻害薬の使用を拡大するにつれて安定を維持しています。直接作用型抗ウイルス薬が経口フォーマットに移行するにつれて、肝炎注射剤は減少しています。疼痛管理注射剤はより厳格なオピオイド規制に直面しており、ワクチン量はCOVID-19後に正常化しています。皮下メトトレキサートが北欧市場でオートインジェクターに移行するにつれて、不妊治療ホルモンおよび成長因子は安定した需要を維持しています。

エンドユーザー別:在宅医療が病院の優位性を破壊

病院は2025年の売上の46.15%を提供し、急性腫瘍学、外科麻酔、および緊急心臓病学において重要な役割を維持しています。しかし、在宅医療に関連するヨーロッパ注射剤デリバリー市場規模は、2030年までに120万人の臨床医不足が予測されることに後押しされ、2031年までに11.82%のCAGRで拡大すると予測されています。ドイツの法定保険者は2025年に在宅生物学的製剤の料金を18%引き上げ、病院の日帰り入院償還との収益性を均等化しました。BaxterのHomepump Eclipseは在宅での抗生物質療法を可能にし、英国の再入院を40%削減し、外来点滴モデルを検証しています。専門クリニックはリウマチ学および皮膚科学において重要なチャネルであり続けており、フランスが2027年までに70%の外来適格性を推進するにつれて外来手術センターがシェアを獲得しています。

オンライン薬局は現在、コールドチェーンおよび処方規則により注射剤の量は限定的ですが、Amazon Pharmacyの2024年のドイツ参入は将来的なeコマース拡大を示唆しています。在宅ケアは最も速い機器の回転率を示しており、薬剤師に遵守データを提供するコネクテッドオートインジェクターが有利です。外来環境が保有するヨーロッパ注射剤デリバリー市場シェアは、支払者契約が入院患者の維持に対してプロバイダーに報酬を与えるにつれて成長すると予想されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料別:持続可能なポリマーがガラスの覇権に挑戦

ホウケイ酸ガラスは2025年の原材料収益の63.32%を占め、タイプIガラスの化学的不活性性とレガシー規制検証によって支えられています。それにもかかわらず、主に環状オレフィン共重合体からなる持続可能なポリマーは、2030年までに70%というEUリサイクル割当量に後押しされ、2031年までに9.29%のCAGRで上昇すると予測されています。StevanatのEZ-fillポリマーシリンジはすでにヨーロッパのバイオシミラー充填・仕上げ生産量の40%を占めています。West PharmaceuticalのNovaPureフルオロポリマーコーティングプランジャーはタングステンとシリコーン汚染を抑制し、高濃度生物学的製剤においてプレミアムを獲得しています。生分解性ポリマーは、分解速度の変動がMDRの生体適合性準拠を不明確にするため、依然として実験的です。

SCHOTTとNiproは高マージンの医薬品チューブに向けて生産能力を再配分しており、散発的なガラス不足を引き起こしています。新しい持続可能な製品のためのエコデザイン規則は材料組成を開示するデジタル製品パスポートを義務付けており、複合材料インジェクターのコンプライアンスコストを1ユニット当たり約0.12ユーロ引き上げています。ステンレス鋼部品は再利用可能なオートインジェクターシェルで使用され続けており、316L合金の耐食性が長い耐用年数をもたらしています。

地域分析

ドイツは2025年に地域収益の24.52%を生み出し、AMNOG価格設定と薬剤師代替義務がバイオシミラーの普及を加速させました。GerresheimerのBünde施設は2024年に充填済みシリンジの生産能力を30%増強し、増大する充填・仕上げ需要に対応しました。英国は国民保健サービスの予算制約に直面していますが、2025年の免疫グロブリンの在宅点滴パイロットにより入院が35%削減され、外来デリバリーへの政策転換を予兆しています。フランスの外来手術計画は70%の外来適格性を目指しており、単回投与プレフィルド鎮痛剤への需要を高めています。

イタリアは2026年から2031年にかけて9.32%のCAGRで最も急速な成長を記録すると予想されており、AIFAが南部と北部の地域間の利用格差を縮小する地域バイオシミラー割当量を課しています。スペインは血友病因子濃縮製剤のウェアラブルインジェクターを支援しており、カタルーニャのパイロット中に点滴センターの受診を半減させました。残りのヨーロッパ注射剤デリバリー市場地域(北欧諸国、ベネルクス、ポーランド、東ヨーロッパ)は、サービスが行き届いていない地域の糖尿病サプライチェーンを支援するEU結束基金の配分から恩恵を受けています。

北欧諸国はデジタル統合の先駆者です。デンマークのsundhed.dkはインジェクターデータと電子記録の相互運用性を要求しており、エストニアのe-処方プラットフォームは外来処方の99%を取得し、国家データセットにシームレスに入力しています。ベルギーは2025年に在宅生物学的製剤の料金を22%引き上げ、病院の経済性に合わせました。オランダは価値に基づく契約を通じて患者報告アウトカムにウェアラブルインジェクターの償還を結びつけており、デバイスメーカーがリアルタイムの遵守追跡のためにセンサーを組み込む動機を与えています。

規制環境

欧州において一体型の薬剤・デバイス複合製品として販売される注射剤送達システムは、二重の規制体制の下で運用されている。すなわち、医薬品関連法規(指令2001/83/ECおよび品質・安全性・有効性に関するEMAの監督を含む)と、デバイス構成要素に関するEU医療機器規則(規則(EU)2017/745、MDR)である。第117条に基づく協議や、一般安全性・性能要件(附属書I)への適合性の証明を含むMDR要件は、プレフィルドシリンジ、オートインジェクター、およびオンボディ型送達システムの開発期間や技術文書の詳細度に引き続き影響を与えている。

複合製品のサイクルタイム短縮のため、規制上の連携が一段と活用されるようになっている。欧州委員会および加盟国によるCOMBINEプログラム(2023年6月開始)は、MDR、IVDR、および臨床試験規則の接点における摩擦要因を対象としている。COMBINEプロジェクト1の第2段階は2026年6月に正式に開始され、加盟国間で複合試験申請に対する調整済みの一括評価手続きを可能にすることを目指しており、この段階における最初の手続きは2026年9月に開始される予定である。並行して、MDRについて2025年5月から施行されている固有デバイス識別要件は、病院および在宅医療の現場で使用されるコネクテッド型インジェクターやウェアラブルシステムに対する、トレーサビリティおよび市販後調査への期待を強化している。

競争環境

ヨーロッパ注射剤デリバリー市場は適度に集中したままです。上位サプライヤーであるGerresheimer、Eli Lilly and Company、Teva Pharmaceutical Industries Ltdなどは、垂直統合を通じてデバイス収益のかなりの部分を支配しています。Becton DickinsonのLibertasウェアラブルプラットフォームはシリンジ基盤を活用し、パートナーの市場投入時間を最大18か月短縮します。Novo HoldingsによるCatalentの165億米ドルの買収(2024年)はNovo Nordiskに内部充填・仕上げ能力を与えると同時に、サードパーティのCDMOサービスを拡大しています。Ypssomedは2024年に接続モジュールに関する14件のヨーロッパ特許を申請し、価値に基づく償還機会への注力を示しています。

大容量皮下デリバリーが主要なホワイトスペースの戦場です。Enable InjectionsのenFuseとSHL MedicalのMolly 2.5は、椅子不足に直面している病院での静脈内免疫グロブリン点滴を代替しようと競っています。BiocorpのMallyaスマートキャップは統合型スマートインジェクターの10分の1の価格で販売されており、コスト意識の高い東ヨーロッパの支払者に訴求しています。競争上の差別化は機械的精度から抽出物・溶出物性能へとシフトしており、West PharmaceuticalのNovaPureコンポーネントはタングステン残留物を排除し、高タンパク質製剤において25%の価格プレミアムを獲得しています。提案されているシングルポータル申請の下での規制合理化は中規模イノベーターの参入障壁を下げる可能性がありますが、完全な実施は数年先です。

ヨーロッパ注射剤デリバリー産業のリーダー企業

Baxter

Gerresheimer AG

Teva Pharmaceutical Industries Ltd

Eli Lilly and Company

Pfizer Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プラットフォームベースの開発と、より標準化された適合性評価のワークフローにより、欧州全域で自己注射製剤およびコネクテッド型送達システムのより迅速なスケールアップに向けた余地が生まれている。特に、開発者が複数のバイオ医薬品にわたってデバイス構造を再利用できる場合において、この傾向が顕著である。2025年10月にEMAが公表した分子非依存型デバイスブリッジングアプローチ(MIDBA)に関する取り組みは、オートインジェクタープラットフォームが参照モノクローナル抗体から得られた既存のPK知識を適用するための道筋を示しており、デバイス構成要素に対するMDRのエビデンス要件を維持しつつ、バイオシミラーおよび高濃度製剤に向けたデバイスプラットフォームの採用拡大を後押しする可能性がある。

適合性評価もまた、より統一的な要求事項へと移行しつつある。2026年5月に公表された規則(EU)2026/977は、認証機関に対するより一貫した品質管理および手続き要件を定めており、薬剤・デバイス複合製品にとって障壁となっていた評価実務のばらつきに直接対応するものである。同時に、欧州における生産能力の現地化は、在宅投与や大容量皮下投与に対応した一次包装、組立、および充填・仕上げのエコシステムに近い将来的な機会をもたらしている。West Pharmaceutical Servicesは2026年3月にダブリン拠点を165,000平方フィート拡張し、GLP-1治療薬を含む大量注射剤治療を支援した。またVetterは2026年5月、ドイツ・ザールルイに5万平方メートルの商業生産拠点の建設を開始し、当初4億8,000万ユーロの投資に支えられている。Sharpも2026年7月、ベルギーのハモント・アヘルおよびオランダのヘーレンフェーンにおけるオートインジェクターおよびプレフィルドシリンジの組立・包装能力の拡張に2,000万ユーロを投じると発表した。これらの拡張は、バイオシミラー、腫瘍学領域の皮下投与レジメン、および拡大する在宅医療チャネルで使用される即充填形式、デバイス組立、二次包装サービスのリードタイム短縮を支えるとともに、抽出物・溶出物管理および持続可能性要件を満たす部材への需要を引き続き牽引している。

最近の業界動向

- 2026年7月:Sharpは、ベルギーのハモント・アヘルおよびオランダのヘーレンフェーンにおける注射剤包装能力の拡張に2,000万ユーロを投じると発表し、オートインジェクターおよびプレフィルドシリンジの組立・二次包装を対象とした。この地域内での能力増強は、在宅医療で使用される自己注射製剤の供給確保を強化し、非欧州の仕上げ拠点への依存に比べて、スポンサーの物流サイクルの短縮を可能にする。

- 2025年10月:Gerresheimerは、ドイツ・ヴェルトハイムの拠点において、即充填バイアル向けの新たな4,000平方メートルの生産施設の建設を開始し、完成は2027年半ばを目標としている。このプロジェクトは、バイオ医薬品に必要な高品質な一次包装の現地入手可能性を高め、注射剤ポートフォリオおよびバイオシミラーの上市を拡大している欧州の充填・仕上げネットワークを支えるものである。

- 2024年12月:Gerresheimerは、北マケドニアのスコピエ拠点において、ガラスシリンジ用の7,600平方メートルの生産棟の建設を開始し、総投資額は1億ユーロを超える。この拡張は、欧州向けガラスシリンジ供給の能力を増強し、プレフィルド形式に対する需要を支えつつ、ガラスおよび樹脂の供給が一時的に制約される中で製造拠点の多様化を図るものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本手法において、欧州注射剤送達市場は、欧州各国における注射による薬剤投与に使用される注射剤送達製品およびシステムの価値を対象とし、該当する場合には病院、クリニック、および在宅使用を含む。

対象範囲の除外事項:非注射型の送達経路は除外し、経口、外用、または吸入専用の薬剤送達製品は、患者層が類似していても対象としない。

セグメンテーション概要

- デバイスタイプ別

- 従来型薬剤デリバリーデバイス

- 自己注射型薬剤デリバリーデバイス

- プレフィルドシリンジ

- 注射ペン

- オートインジェクター

- 針なしインジェクター

- ウェアラブルインジェクター

- スマートコネクテッドインジェクター

- 埋め込み型薬剤デリバリーデバイス

- 点滴ポンプ(皮下)

- マイクロニードルシステム

- 治療用途別

- 心血管疾患

- 糖尿病

- 腫瘍学

- 自己免疫疾患

- 肝炎

- 疼痛管理

- 感染症およびワクチン

- その他

- エンドユーザー別

- 病院

- 専門クリニック

- 在宅医療環境

- 外来手術センター

- オンライン薬局

- 原材料別

- ホウケイ酸ガラス

- プラスチック(COP/COC、PP、PC)

- 持続可能/生分解性ポリマー

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

まずデスクリサーチを行い、対象範囲を定め、国別マップを作成し、欧州における注射剤使用に影響を与える基本的な需給シグナルを収集する。通常確認する公的・公式ソースには、Eurostatの保健・貿易統計、欧州医薬品庁(EMA)の製品・安全性に関する最新情報、OECDの保健統計、世界保健機関欧州地域事務局の保健指標、および各国の保健省・償還機関が含まれる。

次に、年次報告書、投資家向け説明資料、信頼性の高い報道といった補足資料を追加し、製品上市、生産能力拡張の発表、および治療法使用の変化を追跡する。市場間での整合性が必要な場合には、企業財務、ニュースおよび財務情報、特許データベースの有料サブスクリプションを用いて、タイムラインおよび技術採用の方向性を相互検証する。上記に挙げたデスクリサーチのソースは例示であり、データ収集、検証、および不明点の解消のために他の資料も使用している。

一次インタビューおよび調査

一次調査は、デバイスの構成比、チャネルパターン、主要な欧州市場における価格動向など、デスクリサーチのデータだけでは十分に説明できない事項を検証するために用いられる。製造業者、流通業者、および医療提供の現場にわたる関係者にインタビューおよび調査を行い、西欧および南欧全体で入力情報を相互検証することで、単一国の見方への依存を減らしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):19% | |

| ミドルティア:42% | 部門/ユニットリーダー:35% | |

| 中小規模プレーヤー:22% | マネージャー:46% |

市場規模算定と予測

市場規模算定モデルは、実務的な順序でトップダウンおよびボトムアップの構造を用いる。トップダウン側では、医療費支出シグナル、注射剤治療の普及、および国別の需要プールを再構築し、欧州全体における注射剤送達の価値の見方を導き出した上で、観測されたデバイスおよび使用環境の構成比に基づいて総計を配分する。

出力結果を実態に即したものとするため、主要デバイス形式別のサンプリングされた平均販売価格(ASP)の範囲、治療現場からの数量代理指標、およびインタビューで共有されたサプライヤーおよびチャネルに関する確認事項など、選定したボトムアップの検証を通じて総計を裏付ける。一般的に検証する入力項目には、慢性疾患治療の強度、注射が標準となっているバイオ医薬品の浸透度、自己投与の割合、病院対外来の比率、および構成比と調達サイクルによって推進されるASPの想定進行が含まれる。予測はシナリオ分析を用いて構築され、基本前提は採用速度と価格設定に関する専門家の予想に合わせた上で、政策または償還制度の変化に対してストレステストを行う。特定の国または製品ラインの公開情報が限られる場合には、類似市場からの代理構成比を用いてギャップを処理し、その後フォローアップの通話を通じて再検証する。

データ検証および更新サイクル

モデルの出力は複数の検証を通じて確認され、最終的な数値が単一のソース種別に依存しないようにしている。規制当局の動き、国別需要指標、財務開示といった独立したシグナルと結果を比較し、承認前に異常値を確認する。

国または部分範囲において大きな差異がある場合には、前提条件を見直し、関連する専門家に再度連絡を取り、何が変化し、その理由を確認する。レポートは年次で更新され、大きな事象が数量、価格、またはアクセスに実質的な影響を与える場合には、中間的な更新も行う。提供前には、最新の入手可能な情報を反映するため、最終的なアナリストによる見直しを実施する。

Mordor Intelligenceによる欧州注射剤送達市場の市場規模と他の公表推計との比較

欧州の注射剤送達市場について公表されている市場規模は、発行元ごとに対象範囲の境界の設定方法が異なることや、価格設定の入力および対象国の選択が異なることから、しばしば異なるものとなる。また、基準年が一致しない場合や、通貨換算の時点およびインフレの処理方法が明確に示されていない場合にも、差異が生じる。

Mordor Intelligenceの推計は、限定的なデバイスのみの見方に基づくのではなく、主要な欧州市場全体で一貫した注射剤需要プールに基づくよう、病院の購買シグナルおよび国別の治療利用パターンを用いて調整されている。一部のソースは送達デバイスの一部のみを報告している一方、他のソースはより保守的な構成比およびASP経路を適用しており、これにより同一年であっても総計が低くなる場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 213.80 B (2025) | |

| 産業分析企業A | USD 166.90 B (2025) | 基準年において、より限定的な対象範囲と、より保守的なデバイスおよび治療の構成比の前提を反映していることが多く、医療現場全体にわたる注射剤送達の広範な見方と比較して、算出される価値が縮小している。 |

| リサーチデスクB | USD 140.08 B (2023) | より早い基準年を使用し、単位を百万米ドルで報告しており、対象範囲はデバイス主導型と見られる。年次の不一致に加えてASPの算定時点が異なることから、2025年の値と比較すると直接的な比較では低く見える。 |

この表からわかるように、差異は主に対象範囲の境界、基準年の整合性、およびASPと構成比がモデル内でどのように反映されているかによって説明される。各段階を国別需要指標に追跡可能な状態に保ち、その上でインタビューを通じて構成比および価格設定を確認することで、最終的な数値は実用性を保ちつつ、時間の経過に応じて更新しやすいものとなっている。

レポートで回答される主要な質問

ヨーロッパ注射剤デリバリー市場の現在の価値はいくらですか?

ヨーロッパ注射剤デリバリー市場規模は2026年に2,320億米ドルに達し、2031年までに3,491億米ドルに向けて上昇する見込みです。

市場はどのくらいの速さで成長していますか?

2026年から2031年にかけて、市場は自己注射型製品、バイオシミラーの普及、および在宅ケアモデルに後押しされ、8.52%のCAGRで成長すると予測されています。

どのデバイスカテゴリーが最も急速に拡大していますか?

ウェアラブルオンボディポンプを含む自己注射型プラットフォームは、患者と支払者が在宅投与を好むため、11.85%のCAGRで進展しています。

どの治療領域が最も高い成長勢いを示していますか?

腫瘍学は皮下チェックポイント阻害薬および抗体薬物複合体のおかげで9.75%のCAGRでリードしています。

どの国が最も急速な収益成長を記録しますか?

イタリアは地域バイオシミラー割当量が南部での生物学的製剤アクセスを拡大するにつれて、2031年まで9.32%のCAGRを達成すると予想されています。

どのような素材トレンドが将来のデバイス設計を形成していますか?

持続可能な環状オレフィンポリマーは、EUリサイクル義務と優れたタンパク質安定性プロファイルに後押しされ、最も急速に成長している原材料です。

最終更新日: