種子バインダー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

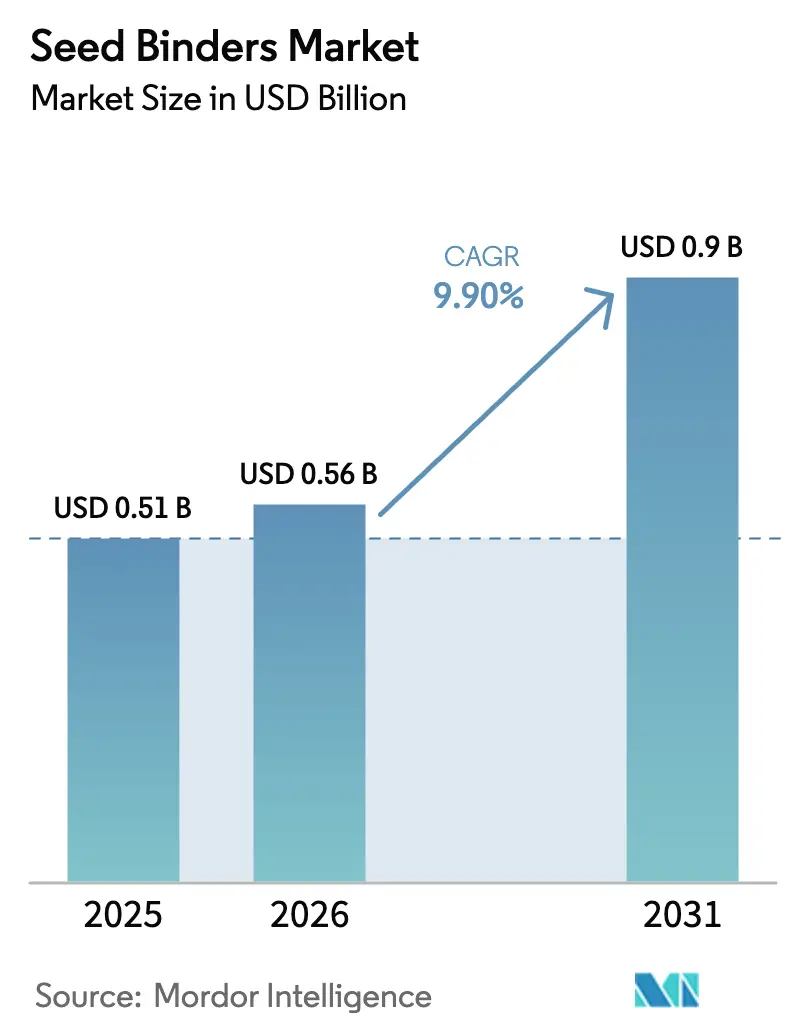

| 市場規模 (2026) | 0.56 十億米ドル |

| 市場規模 (2031) | 0.9 十億米ドル |

| 成長率 (2026 - 2031) | 9.90% CAGR |

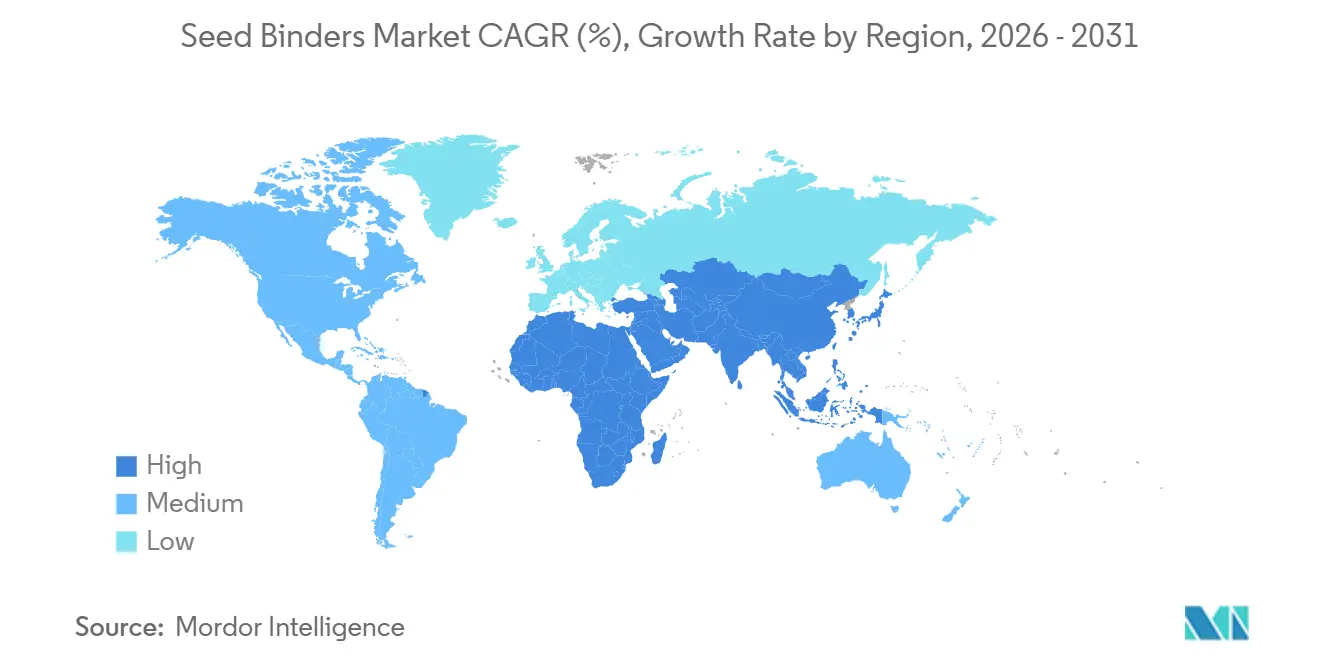

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

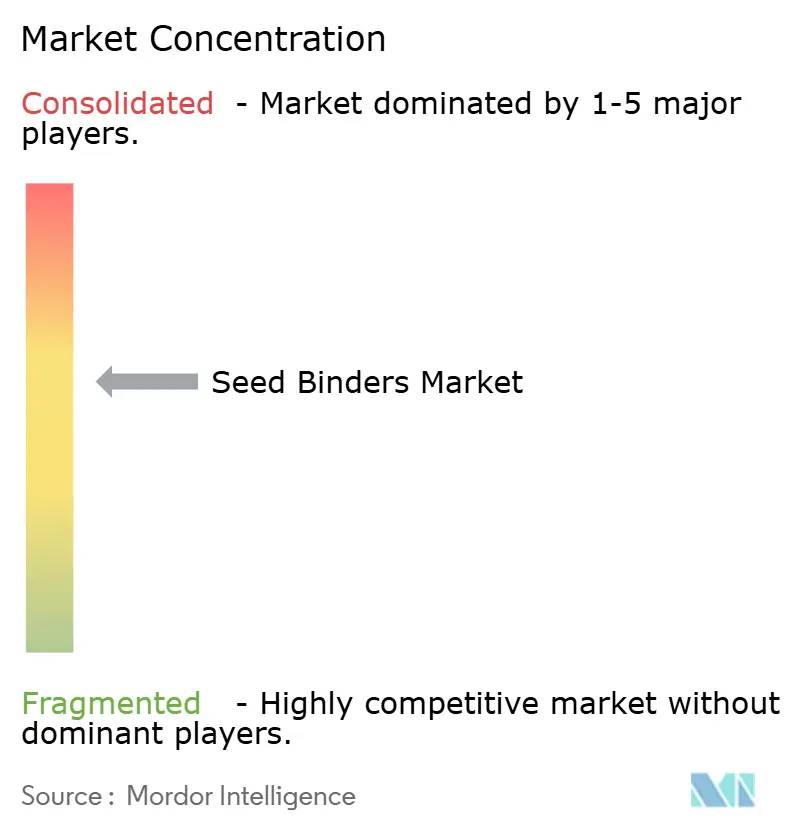

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる種子バインダー市場分析

種子バインダー市場規模は2025年に5億1,000万米ドルと評価され、2026年の5億6,000万米ドルから2031年には9億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.9%です。需要の加速は、精密播種の義務化、農薬搭載量の制限強化、および徐放性微量栄養素シェルの普及によってもたらされており、これらはすべて種子に投入物を保持するためのより粘着性が高くクリーンなコーティングを必要とします。バイオポリマープラットフォームは、栽培者・規制当局・投資家がカーボン強度と花粉媒介者の安全性を付加的な属性ではなく調達基準として扱うようになったことから、合成品よりも速いペースで普及しています。北米での早期採用が現在の収益を支えていますが、次の成長の波はすでにアジア太平洋地域で見え始めており、機械化インセンティブと種子補助金が生の種子から完全処理済みパケットへの移行を加速させています。上位5社が2025年の市場価値の主要シェアのみを占めるにとどまっているため、競争の激しさは中程度であり、競争力のあるコストで粉塵飛散と接着の問題を解決できる地域専門企業やバイオスタートアップにとって参入余地が残されています。

主要レポートのポイント

- 製品タイプ別では、ポリビニルアルコールが2025年の種子バインダー市場シェアの49%を占め、バイオポリマー系バインダーは2031年までにCAGR 12.11%を記録すると予測されています。

- 作物タイプ別では、穀物・シリアルが2025年の種子バインダー市場規模の44%を占め、果物・野菜は2026年から2031年にかけてCAGR 10.30%で拡大すると予測されています。

- 機能別では、フィルムコーティングが2025年の種子バインダー市場で47%のシェアをリードし、エンクラスティングは2031年までにCAGR 10.24%で成長すると予測されています。

- 地域別では、北米が2025年の種子バインダー市場の29.1%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 10.2%で成長する見込みです。

- BASF SE、Clariant AG、Incotec Group BV(Croda International plc)、Bayer AG、Michelman, Inc.が合わせて2025年の種子バインダー市場規模の過半数シェアを占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の種子バインダー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高付加価値園芸作物におけるフィルムコーティング種子の採用拡大 | +1.8% | 北米、欧州、アジア太平洋野菜ベルトにクラスター活動を持つグローバルハブ | 中期(2~4年) |

| 均一な種子形状への需要を促進する精密播種 | +2.1% | 北米と欧州がリードし、ブラジルとアルゼンチンが拡大中 | 短期(2年以内) |

| 1ヘクタール当たりの農薬搭載量に関する規制上限 | +1.5% | 北米と欧州が中核、アジア太平洋地域と中東が追随 | 長期(4年以上) |

| 徐放性微量栄養素コーティングの商業的拡大 | +1.3% | アジア太平洋地域と南米が主要、アフリカが新興 | 中期(2~4年) |

| 粉塵飛散軽減のためのナノ粒子バイオポリマーバインダーに関する特許急増 | +1.2% | グローバル、北米と欧州での第一波ローンチ | 長期(4年以上) |

| 多機能生物学的バインダープラットフォームへのベンチャー投資 | +0.8% | 北米と欧州のベンチャーハブ、アジア太平洋地域でのパイロット | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高付加価値園芸作物におけるフィルムコーティング種子の採用拡大

トマトやレタスなどの施設栽培野菜は、95%以上の発芽率を確保し、長距離輸送中の貯蔵寿命を延ばすために、フィルムコーティング種子への需要が高まっています[1]出典:国際連合食糧農業機関、「統計2025年」、fao.org。滑らかなコートは播種機の詰まりを低減し、埃っぽい表面では生存率が低下する生物学的接種材料を固定します。温室の作付面積は2025年に約7.2%拡大し、中国、オランダ、スペインが追加面積の大部分を占めています。持続可能性プログラムも、合成担体を使わずに微生物農薬を担持できるコーティングへの移行を栽培者に促しています。インドと日本は温室インフラと高品質種子ラインへの補助金によって勢いを加速させています。

均一な種子形状への需要を促進する精密播種

現代の真空式・空気式播種機は時速8キロメートルで稼働しながら、種子のサイズと形状が厳密に管理されている場合にのみ単粒精度98%以上を維持します。ペレット化バインダーは不規則な種子を丸くし、飛行性を改善するのに十分な質量を加えますが、駆動系の負荷が急増するほどではありません。2023年から2025年にかけて採用率が5%増加したことにより、北米のトウモロコシおよび大豆作業のほぼすべてが何らかの形の精密機械を利用しています。しかし、可変施肥技術(VRT)と土壌センサーを統合した包括的な「クローズドループ」管理システムの採用が、2026年シーズンの主要な成長分野となっています。[2]出典:米国農務省農業統計局、「2025年作物作付面積レポート」、nass.usda.gov。南米の栽培者も追随しており、デジタル農業ソリューションと精密播種技術への傾向が高まっており、2回の収穫以内に約3%から5%の収量向上を挙げています。中国のトウモロコシ生産者は農村部の人件費上昇に対抗するために同じ技術を導入しています。

1ヘクタール当たりの農薬搭載量に関する規制上限

米国環境保護庁はネオニコチノイド系種子処理剤を審査しており、トウモロコシへの施用量は種子1粒当たり0.25mgから1.25mgの範囲です。労働者安全評価の更新版が2024年に公表され、花粉媒介者保護と施用制限に関する最終決定は2025年に予定されています[3]出典:米国環境保護庁、「農薬登録通知2024年」、epa.gov。欧州食品安全機関は2025年にこれらの上限を踏襲し、実際の播種機排気速度をシミュレートした粉塵飛散試験を追加しました。種子会社はBASFのFlo Rite Proを含む高度なバインダーを採用し、100,000粒当たり0.2g以下の粉塵飛散レベルを達成し、従来のコーティングと比較して粒子損失を50~70%以上削減しています。これらのソリューションはマイクロプラスチックフリー規制を満たし、花粉媒介者への暴露を低減します。バイオ製剤は毒性プロファイルが低いという付加的な利点があり、個別の花粉媒介者リスク申請書類の作成を簡素化します。インドは2025年に綿花に関する同様の草案を提出し、アジア全域での広範な採用を予兆させています。

徐放性微量栄養素コーティングの商業的拡大

ポリマーカプセル化技術を活用した徐放性肥料は、亜鉛、ホウ素、モリブデンの安定した供給を確保します。このターゲットを絞ったアプローチは、主要作物の微量栄養素欠乏に対処しながら、繰り返しの葉面散布に伴う労働コストを削減します。処理ヘクタール数は2025年に大幅な成長を示し、インド、ブラジル、オーストラリアが需要の3分の2を供給しています。亜鉛欠乏だけで影響を受けた水田の収量が最大20%低下するため、微量栄養素コートのコストは正当化しやすいものとなっています。バインダーの革新は、モンスーン土壌での早期栄養素溶出を避けなければなりません。2025年には、Clariantの農業ソリューションが植物の回復力を向上させるための生分解性アジュバントと種子コーティングに注力し、業界はセルロース系デリバリーシステムの開発を中心に栄養素放出を同期させることに取り組んでいます。これらの進歩は、徐放性微量栄養素コーティングが現代農業における精密かつ持続可能な栄養供給において重要な役割を果たすことから、種子バインダー市場における大きな商業的成長を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料価格の変動 | −1.2% | グローバル、アジア太平洋地域と中東の輸入国で最も深刻 | 短期(2年以内) |

| 厳格な残留限界値コンプライアンスが製品承認を遅延 | −0.9% | 北米と欧州が主要、アジア太平洋地域と南米が拡大中 | 長期(4年以上) |

| 大粒種子における限定的なバインダー接着性 | −0.6% | 北米、南米、中国に大規模な畑作地帯 | 中期(2~4年) |

| 特殊バイオポリマーのサプライチェーンの脆弱性 | −0.5% | グアーガム(インド)とナノデンプン(欧州、北米)のグローバルなボトルネック | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

2025年には、ポリビニルアルコールと特殊ポリアクリレートが1メートルトン当たり1,800米ドルから2,400米ドルの間で取引され、北米のスポット価格は1メートルトン当たり3,000米ドルに達しました。菌根菌(VAM)などの原油連動原料の変動により、主要石油化学メーカーの粗利益率は140から300ベーシスポイント圧縮されました。インドおよび東南アジアの輸入依存型製剤業者はヘッジ手段が限られており、一部はキャッシュバーンを抑制するために生産を削減しました。Michelmanは1.8パーセントポイントの利益率への打撃を報告し、2025年末までにコーンストーバーポリマーへの切り替えを加速させました。小規模ブレンダーは景気後退時に原料を在庫する運転資金が不足しています。フォワードクラックは2027年以降に新しい製油所が稼働するまで変動が続くと予想されています。

特殊バイオポリマーのサプライチェーンの脆弱性

ラジャスタン州とグジャラート州の天水農業への依存は依然として重大なリスク要因です。しかし、2025年には作付面積が315万ヘクタールで安定しました。高粘度ガムへの製薬需要が増加している一方で、石油化学産業が引き続きグローバル需要を牽引し、価格を1メートルトン当たり約1,550米ドルに維持しています。ナノデンプンの生産能力は世界で5社未満のプロセッサーに集中しており、それぞれが委託加工の柔軟性を制限する独自の酵素工程を保有しています。Clariantは2025年にナノデンプンの割当を待つ間、2件のペレット化製品のローンチを最大9ヶ月延期しました。北米で新しい酵素反応炉が稼働する2028年まで、供給の逼迫は続く見込みです。製剤業者は二重調達でヘッジしていますが、単一原料への依存を完全には回避できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成品が利益率圧力に直面する中でバイオポリマーが台頭

ポリビニルアルコールはトウモロコシおよび大豆コーティングに信頼性の高いフィルム強度を提供することから、2025年の種子バインダー市場シェアの49%を占め、支配的な地位を維持しています。バイオポリマープラットフォームは最も成長の速いセグメントであり、規制当局と購買者が低炭素投入物を優先するにつれて、2031年までにCAGR 12.11%を記録すると予測されています。この2つのセグメントは、持続可能性への圧力が従来の合成品を即座に置き換えることなく原料の好みを再形成している様子を示しています。

ポリ酢酸ビニルは、接着要求が控えめな基本的な粉塵制御コートの低コストオプションとして確固たる地位を維持しています。シラン変性デンプンとタンパク質ブレンドを組み合わせたハイブリッド化学品は、接着性、色彩、栄養素担持を組み合わせた多機能フィルムを提供します。グアーガムは高付加価値野菜コーティングに魅力的ですが、モンスーンによる価格急騰がその使用をプレミアム種子に限定しています。これらの小規模グループは全体として、サプライヤーポートフォリオを多様化し、石油化学変動に対するクッションとなっています。

作物タイプ別:穀物・シリアルが支配、園芸作物が加速

穀物・シリアルは、4億ヘクタール以上のトウモロコシと小麦が早期病害虫防除と播種機の清潔さのためにコーティングに依存していることから、2025年の種子バインダー市場シェアの44%を占めました。果物・野菜は最も成長の速いセグメントであり、温室の拡大とマイクロフリー・微生物フレンドリーなフィルムを義務付けるオーガニックラベルに牽引されて、2031年までにCAGR 10.30%で成長すると予測されています。この対比は、作付面積の規模が支配的地位を確保する一方で、価値密度が成長ペースを促進することを示しています。温室トマトとレタスの栽培者は、精密な単粒化と強力な発芽を得るために高い単位コストを喜んで負担します。

油糧種子と豆類は、大豆とキャノーラが高速播種中に脂質豊富なコートを保持するためにバインダーを必要とすることから、安定した需要を維持しています。花卉・観賞植物は、ペレット化種子が苗床の労働力を削減するため、小規模ながら収益性の高いニッチ市場として残っています。牧草と特殊穀物は、小規模農家が低施用量の種子処理を採用するにつれて増分的な量を加えています。これらの各セグメントは顧客基盤を広げ、特定の作物タイプの変動への露出を軽減します。

機能別:機械化の普及に伴いペレット化が急増

フィルムコーティングは、大面積穀物に農薬と顔料を費用対効果高くコーティングすることで、2025年の種子バインダー市場シェアの47%を占め、トップ機能の地位を維持しました。エンクラスティングは最も成長の速い機能であり、フィルムよりも高いペイロード容量を持ちながらペレットの完全な嵩を避けることで、2031年までにCAGR 10.24%で進展すると予測されています。これら2つの役割は、播種機技術と規制上の粉塵上限が次世代コーティング処方を決定する様子を示しています。栽培者が微量栄養素や生物農薬のためのスペースを必要としながらも種子がスムーズに流れることを望む場合、エンクラスティングへの需要が加速します。

ペレット化は、精密播種機が野菜・花卉床で98%の精度で単粒化できる球体に不規則な種子を変換するため、意味のある規模を維持しています。粉塵制御トップコートは、機関が100,000粒当たり0.5グラム未満への粒子損失削減を推進するにつれて普及しています。徐放性シェルと色識別層は、段階的な栄養素供給や迅速な品種確認など、特化した価値を提供します。これらの機能は全体として、サプライヤーのメニューを広げ、処理業者が多様な農学的シナリオに合わせたソリューションを調整できるようにします。

地域分析

北米は2025年の種子バインダー収益の34%を占め、高い種子処理普及率と厳格な粉塵飛散規制がプレミアムコーティングを優遇することで牽引されています。アジア太平洋地域は最も成長の速い地域であり、中国の機械化補助金とインドの種子補助金プログラムが栽培者を生の種子から完全コーティング種子へ移行させることで、2026年から2031年にかけてCAGR 10.2%で成長すると予測されています。米国はトウモロコシと大豆の作付面積を通じて北米需要の大部分を牽引し、カナダはキャノーラと小麦の量を加えています。アジア太平洋地域の成長は、中国のハイブリッドトウモロコシ推進と東南アジア全域での野菜温室面積の拡大によって支えられています。

欧州は次に続き、バイオポリマー採用を促進する欧州グリーンディールと、粉塵制御規則を強化する残留限界値法によって形成されています。南米のバインダー採用はブラジルとアルゼンチンで加速しており、不耕起大豆・トウモロコシシステムが内陸農場からの長距離輸送に耐えられるコーティングを求めています。中東は、サウジアラビアとトルコが食料安全保障の義務の下で施設園芸を拡大するにつれて、小規模ながら戦略的な市場として残っています。アフリカでは南アフリカとエジプトで早期の牽引力が見られ、ドナー資金によるハイブリッドトウモロコシプログラムが将来の需要の種を蒔いています。

地域の勢いは、播種機群が近代化し地域の種子会社がバイオポリマー能力を拡大するにつれて、アジア太平洋地域へのシフトを続けるでしょう。欧州は、低炭素投入物への再処方を強制する政策圧力と持続可能性ラベルへの栽培者の支払い意欲の下で着実に上昇するでしょう。北米は価値リーダーシップを維持するはずですが、普及率が飽和に近づき、コーティングが通常のビジネスコストになるにつれて成長は減速するでしょう。南米、中東、アフリカはインフラ、信用アクセス、気候回復力プログラムが処理種子の新たなヘクタールを解放するにつれて、総アドレス可能市場を拡大するアップサイドの選択肢を提供します。

競争環境

BASF SE、Clariant AG、Incotec Group BV(Croda International plc)、Bayer AG、Michelman, Inc.を含む上位5社が2025年の種子バインダー市場シェアの過半数を支配しており、挑戦者参入の余地がある中程度の集中度を示しています。このグループの中で、BASF SEは後方統合されたフェアブント(Verbund)システムを活用し、高度な種子コーティングポリマーの原料の安定供給を確保するために、2026年2月までにルートヴィヒスハーフェンでの1,4-ブタンジオールの生産能力増強を計画しており、欧州の厳格な粉塵飛散およびマイクロプラスチック規制に対応しています。Clariant AGは2025年11月のLucas Meyerのリン脂質技術の統合を活用して、植物・菌類由来のバイオポリマーへのアクセスを獲得しました。この開発により、温室効果ガス強度を60%削減しながら2026年の化学品の登録・評価・認可・制限(REACH)規制への準拠を確保する種子バインダーの製造が可能になります。これら2社のリーダーは、業界全体の処方ターゲットを形成する技術的ベンチマークを設定しています。

Incotec Group BV(Croda International plc)は野菜ペレット化を専門とし、Croda Internationalの研究資金を活用して徐放性シェルの開発を加速させています。Michelman, Inc.は水性粉塵シールドに注力し、2025年5月に米国農務省のローンを活用してオハイオ州に年産5,000メートルトンのコーンストーバーポリマーラインを建設しました。Corteva Agroscienceはバインダーを作物保護活性成分と統合しており、2026年1月のSilviBioとのパートナーシップによりポリビニルアルコールと比較して温室効果ガスフットプリントを半減させるデンプンナノ技術が加わりました。これら3社は、ナノ粒子デンプンフィルムとハイブリッドセルロースブレンドに関する頻繁な特許出願を通じて高い革新圧力を維持しています。

成長戦略は現在、バイオ系原料の安全確保、地域生産、および種子会社との共同開発を中心に集まっています。BASF、Clariant、Incotecは機械化補助金に関連した二桁の需要を取り込むためにアジア太平洋地域にパイロット反応炉を設置しています。Michelman, Inc.とCorteva Agroscienceは、農業残渣の複数年供給契約を締結し、持続可能性志向の購買者にアピールするライフサイクルアセスメントを検証することで、石油化学変動に対してヘッジしています。規制が強化され温室面積が拡大するにつれて、これらの積極的な動きは製造能力を高め、多機能生物学的バインダーへの市場シフトを加速させると予想されています。

種子バインダー産業リーダー

BASF SE

Clariant AG

Incotec Group BV (Croda International plc)

Bayer AG

Michelman, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Cortevaの取締役会は、同社を2つの上場企業に分割することを承認しました。1つは作物保護化学品向け、もう1つは種子向けです。種子に特化した事業体(SpinCo)はバインダーおよびコーティングプラットフォームを担当し、作物保護会社(New Corteva)はポリマー分散の専門知識を保持します。この分離により、マイクロプラスチックフリーソリューションのための生物学的種子バインダーと精密コーティング技術における研究開発が可能になります。規制当局の承認後に完了する予定のこの取引は、パートナーシップを強化し種子バインダー市場での成長を目指しています。

- 2025年3月:Michelmanはバイオ系ワックスエマルジョンとバインダーを基盤としたマイクロプラスチックフリーの種子コーティングラインを発表し、トウモロコシ、大豆、ヒマワリを含む作物向けにこれらの持続可能な処方を改良するための専用種子研究所に投資しました。

- 2024年10月:Incotec Group BVは、コペンハーゲンで開催されたEuroseeds Congress 2024において、ヒマワリ種子向けに設計されたマイクロプラスチックフリーのフィルムコートDiscoBlue L-1523を発売しました。このブルー処方は、高まる持続可能性要件を満たしながら、加工効率の向上と高い外観品質を提供します。

世界の種子バインダー市場レポートの範囲

種子バインダーは、接着剤、ポリマー、またはフィルムが種子に均一に付着するのを助けるために使用されるコーティング剤であり、播種中の形状、流動性、および有効成分の保持を改善します。種子バインダー市場レポートは、製品タイプ別(ポリビニルアルコール、ポリアクリレート、バイオポリマー系、セルロース誘導体、その他)、作物タイプ別(穀物・シリアル、油糧種子・豆類、果物・野菜、その他)、機能別(フィルムコーティング、ペレット化、エンクラスティング、粉塵制御、徐放性)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| ポリビニルアルコール |

| ポリアクリレート |

| ポリ酢酸ビニル |

| バイオポリマー系 |

| アクリルラテックス |

| セルロース誘導体 |

| グアーガムバインダー |

| その他 |

| 穀物・シリアル |

| 油糧種子・豆類 |

| 果物・野菜 |

| 花卉・観賞植物 |

| その他の作物 |

| フィルムコーティング |

| ペレット化 |

| エンクラスティング |

| 粉塵制御コーティング |

| 徐放性シェル |

| 色彩強化層 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | ポリビニルアルコール | |

| ポリアクリレート | ||

| ポリ酢酸ビニル | ||

| バイオポリマー系 | ||

| アクリルラテックス | ||

| セルロース誘導体 | ||

| グアーガムバインダー | ||

| その他 | ||

| 作物タイプ別 | 穀物・シリアル | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| 花卉・観賞植物 | ||

| その他の作物 | ||

| 機能別 | フィルムコーティング | |

| ペレット化 | ||

| エンクラスティング | ||

| 粉塵制御コーティング | ||

| 徐放性シェル | ||

| 色彩強化層 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

種子バインダー市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 8.7%で拡大し、15億5,000万米ドルに達すると予測されています。

種子コーティング内で最も成長の速い機能はどれですか?

ペレット化は高付加価値野菜における精密播種により、2031年までにCAGR 11.2%で上昇すると予測されています。

バイオポリマーバインダーが勢いを増している理由は何ですか?

粉塵飛散を低減し、化石炭素を削減し、新たな農薬搭載量上限の達成を支援することで、2031年までにCAGR 10.8%を促進しています。

最も増分的な需要を加える地域はどこですか?

アジア太平洋地域は中国とインドを中心に、2031年までにCAGR 10.2%で最も急速な上昇を見せるでしょう。

現在のサプライヤー力の集中度はどの程度ですか?

上位5社が収益の過半数を支配しており、スタートアップや地域専門企業にとって参入余地が残されています。

最終更新日: