種子コーティング材料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

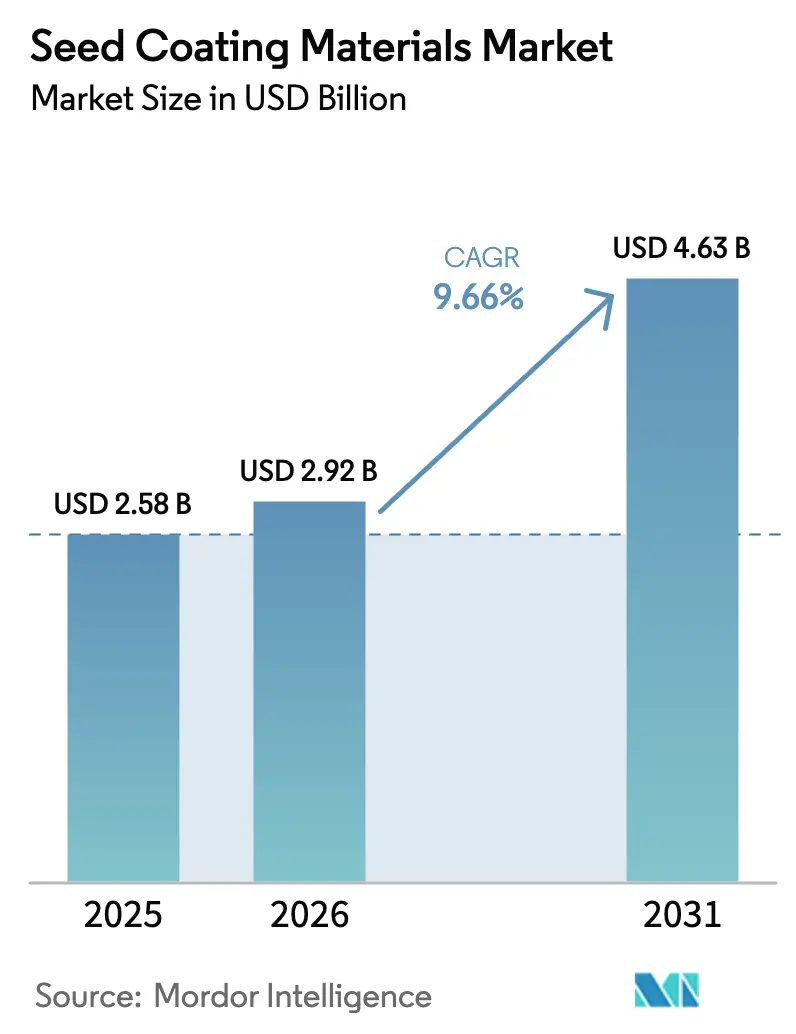

| 市場規模 (2026) | 2.92 十億米ドル |

| 市場規模 (2031) | 4.63 十億米ドル |

| 成長率 (2026 - 2031) | 9.66% CAGR |

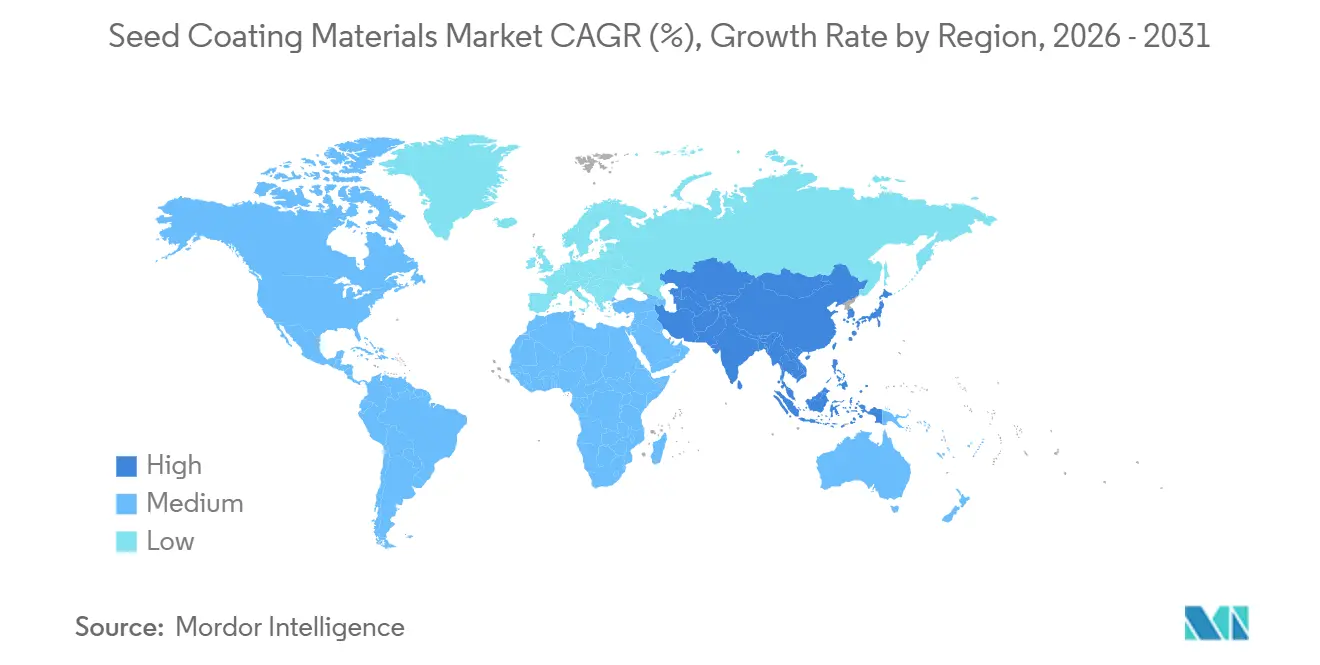

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる種子コーティング材料市場分析

種子コーティング材料市場規模は2025年に25億8,000万米ドルと評価され、2026年の29億2,000万米ドルから2031年には46億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に9.66%のCAGRで成長する見込みです。ハイブリッド種子および遺伝子組み換え種子への需要の高まり、農薬使用に関する規制の厳格化、高スループットフィルムコーティングラインの採用が、世界中のトウモロコシ、大豆、コメプログラムにおけるポリマーおよび添加剤の消費を拡大させています。北米は2025年の収益において最大のシェアを占めており、大規模な畑作物の作付面積が、単一パスで複数の層を塗布できる自動コーティングシステムの普及を後押ししています。アジア太平洋地域は最も急成長している地域として台頭しており、中国とインドにおけるハイブリッド米および綿花の作付面積の拡大と、コーティングコストを相殺する政府補助金が成長を牽引しています。機能別需要は、殺菌剤および殺虫剤を担持する種子保護フィルムが引き続き主導していますが、窒素固定微生物を含む生物学的強化層は、欧州連合およびカリフォルニア州のカーボンクレジットプログラムの下で急速に進展しています。

主要レポートのポイント

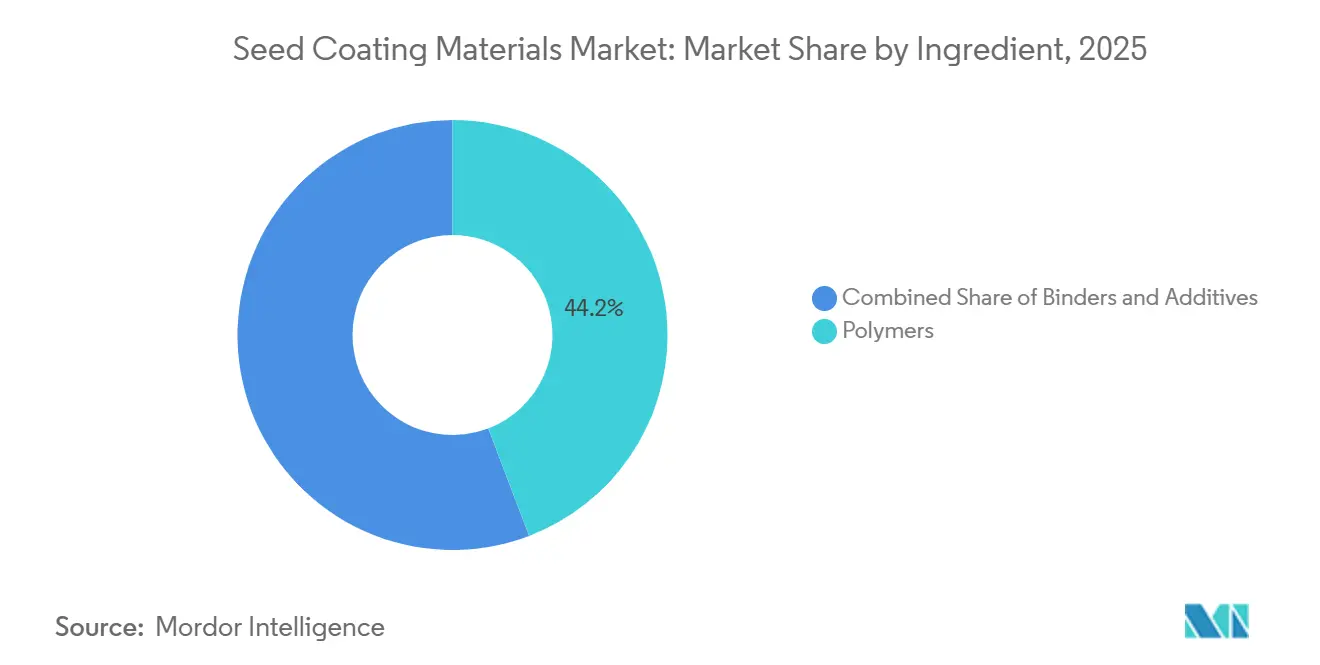

- 成分別では、ポリマーが2025年の種子コーティング材料市場シェアの44.2%を占めてトップとなり、添加剤は2031年までに最速の10.1%のCAGRを記録すると予測されています。

- プロセス別では、フィルムコーティングが2025年の種子コーティング材料市場の60.3%を占め、ペレッティングは2026年~2031年にかけて9.2%のCAGRで拡大すると予測されています。

- 機能別では、種子保護が2025年の種子コーティング材料市場規模の77.6%を占め、種子強化は2031年までに9.6%のCAGRで拡大すると予測されています。

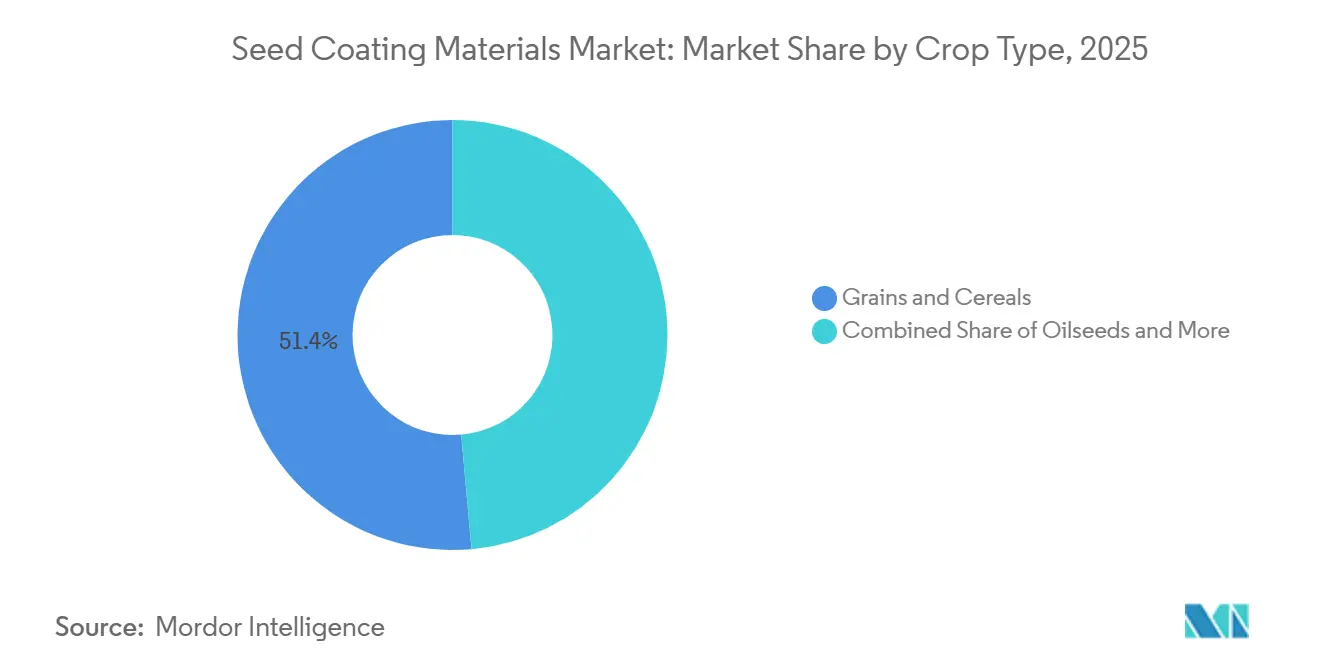

- 作物タイプ別では、穀物・シリアルが2025年の種子コーティング材料市場シェアの51.4%を占め、果物・野菜は2031年までに9.9%のペースで成長する見込みです。

- コーティングタイプ別では、合成コーティングが2025年の種子コーティング材料市場シェアの71.8%を占め、生物由来コーティングは2031年までに9.1%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の種子コーティング材料市場シェアの43.7%を占め、アジア太平洋地域は2031年までに9.2%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の種子コーティング材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイブリッド種子および遺伝子組み換え種子の拡大による高品質種子需要 | +1.1% | 世界全体、特に北米、ブラジル、インド、中国で顕著 | 中期(2~4年) |

| 持続可能な農業慣行への急速な移行 | +1.0% | 欧州連合、カリフォルニア州、アジア太平洋および南米への波及 | 長期(4年以上) |

| ポリマーおよび生物由来フィルム技術の継続的な革新 | +0.9% | 北米と欧州が中核、アジア太平洋への普及が拡大 | 中期(2~4年) |

| 気候変動に強い農業のための高吸水性ポリマーの採用 | +0.9% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| 微生物コーティング種子を奨励するカーボンクレジットプログラム | +0.8% | 欧州連合、カリフォルニア州、カナダ、ブラジルおよびアルゼンチンでのパイロットプロジェクト | 中期(2~4年) |

| 種子上での生物学的窒素固定プラットフォームの普及 | +0.7% | 世界全体、ブラジル、インド、米国での規制承認が加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイブリッド種子および遺伝子組み換え種子の拡大による高品質種子需要

米国では、2025年までにハイブリッドトウモロコシの作付面積が総作付面積の大部分を占めるようになり、以前の年からの顕著な増加を反映しています。2024年には、大豆の除草剤耐性(HT)作付面積が96%という過去最高の普及率に達し、2025年も変わらず維持されました。同年、陸地綿の作付面積の93%が除草剤耐性のために遺伝子操作(GE)されていました。除草剤耐性(HT)トウモロコシの普及率は、遺伝子操作(GE)種子の商業化後は当初ゆっくりと成長しましたが、世紀の変わり目以降に大幅に増加しました[1]出典:米国農務省、「米国における遺伝子操作作物の普及」、ers.usda.gov。これらの進歩により、コーティング工場はミクロンレベルの精密な均一性で複数の保護層および生物学的層を実装するようになり、発芽保護の強化と植物毒性リスクの最小化が実現しています。インドでは、新しい綿花ハイブリッドの導入と、殺菌剤処理された認定種子の要件により、ポリマーの年間需要が大幅に増加しています。一方、数百万ヘクタールに及ぶ中国の大規模なハイブリッド米プログラムは、従来の粉末散布からフィルムコーティング技術へと移行しています。この移行は、機械式田植え機における種子の流動性を改善することを目的としており、それによって地域のポリマー消費量が毎年大幅に増加しています。

持続可能な農業慣行への急速な移行

欧州グリーンディールの重要な要素である欧州連合の農場から食卓への戦略は、2030年までに化学農薬の使用量とリスクを50%削減することを目指しています。この戦略は、加盟国に対して有害農薬への依存を最小化することを法的に義務付け、代替手法を優先することで総合的病害虫管理(IPM)の採用を強制し、都市部および生態学的に敏感な地域での農薬使用を禁止しています。これにより、化学殺菌剤の代替として、トリコデルマ菌およびバチルス菌株を担持する生分解性コーティングへの移行が促進されています[2]出典:欧州委員会、「公正で健全かつ環境に優しい食料システムのための農場から食卓への戦略」、agriculture.ec.europa.eu。カリフォルニア州食品農業局(CDFA)の健全な土壌プログラム(HSP)は、土壌の健全性を高め、炭素を隔離し、温室効果ガスの排出を削減する慣行を実施する農家や牧場主に財政的インセンティブを提供しており、2025年には参加者が2倍以上に増加しました[3]出典:カリフォルニア州食品農業局、「健全な土壌プログラム」、cdfa.ca.gov。

気候変動に強い農業のための高吸水性ポリマーの採用

重量比で大量の水を保持できる高吸水性ゲルは、現在オーストラリア全土の乾燥地小麦作物のコーティングに使用されています。近年実施されたフィールドトライアルでは、降雨量が限られた条件下での作物の出芽が顕著に改善されることが示されています。インドでは、国家持続可能農業ミッション(NMSA)が、水分保持を改善するために広大な農地の天水依存豆類作物へのハイドロゲルの適用を推進しています。サウジアラビアでは、この高吸水性ポリマー(SAP)技術がナツメヤシ栽培に統合され、灌漑頻度が大幅に削減されています。この分野を推進するにあたり、Sekisui Specialty Chemicalsは、種子コーティング用途向けに設計された高純度の水溶性ポリマーであるSelvol ポリビニルアルコール(PVOH)を使用しています。これは、農薬、微量栄養素、肥料のための非粘着性フィルム形成バインダーとして機能し、機械的植付けの流動性を高め、綿種子の繊維を滑らかにし、最適な土壌水分および温度条件が整うまで種子を保護することで作物全体の生存率を向上させます。

ポリマーおよび生物由来フィルム技術の継続的な革新

ポリマーおよび生物由来フィルム技術の進歩は、種子性能の向上、精密農業の支援、厳格な環境持続可能性規制への準拠により、種子コーティング材料市場を牽引しています。生分解性バリアントを含む革新的なポリマーは、強化された保護、改善された発芽率、および有効成分の制御放出を提供します。2024年、インド油糧種子研究所(IIOR)は、有益な微生物と栄養素を保護するための特許取得済みのバイオポリマーベースの多層種子コーティング技術を開発し、油糧種子の収量を25~30%増加させました。この持続可能な革新は、ストレス耐性を高め、栄養効率を改善し、病害から種子を保護します。2025年、Ashlandは、厳格な環境規制に準拠しながら作物性能を向上させるために設計された、生分解性でマイクロプラスチックを含まない種子コーティングポリマーであるAgrimer Eco-Coatを発表しました。このコーティングは、特許取得済みの変換植物油(TVO)技術を使用して開発され、マレイン化大豆油を特徴とし、粉塵飛散の低減効果を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油由来バインダーおよび顔料の価格変動 | −1.4% | 世界全体、北米と欧州で特に深刻 | 短期(2年以内) |

| 種子上の生物学的有効成分の限られた保存期間 | −0.9% | 南米、アフリカ、東南アジアの熱帯地域 | 中期(2~4年) |

| 農場内モバイルコーティングユニットにおけるコーティング厚さの不均一性 | −0.6% | インドおよびアフリカの新興市場 | 短期(2年以内) |

| 干ばつストレス下での高ポリマー負荷による植物毒性リスク | −0.5% | 中東、オーストラリア、グレートプレーンズの半乾燥地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

種子上の生物学的有効成分の限られた保存期間

生きた有益細菌は、常温保存では通常数週間から数ヶ月しか生存できません。保存温度が大幅に上昇すると、特にブラジルのような熱帯地域では、この生存期間が大幅に短縮され、深刻な物流上の障害が生じます。アルギン酸-キトサンカプセル化に関する研究では、これらのバイオポリマーマトリックスが微生物接種剤の保存期間を大幅に延長できることが示されています。しかし、カプセル化の高い製造コストが現在、その商業的使用を高価値野菜ハイブリッドに限定しています。ブラジルで最近発生した極端な高温期間中、業界では生物学的有効性の損失が急増しており、改善されたコールドチェーンインフラの緊急の必要性が浮き彫りになっています。この固有の保存期間の不安定性は、迅速な「ジャストインタイム」サプライチェーンを必要とし、長期的な在庫管理を制約し、種子コーティング材料市場の全体的な成長ポテンシャルを制限しています。

干ばつストレス下での高ポリマー負荷による植物毒性リスク

フィールドトライアルでは、ポリマー負荷量が高いと、土壌水分が低い条件下で種子の出芽が大幅に減少する可能性があることが示されています。この減少は、吸水時の酸素拡散の制限に起因しており、発芽を妨げる可能性があります。サウジアラビアのナツメヤシプログラムでも同様の課題が指摘されており、高温環境下での高吸水性物質の過剰施用が効果を発揮せず、農業生産性の低下につながりました。米国環境保護庁は、新しいポリマー化学物質の承認に際して干ばつシミュレーションデータの提出を義務付けており、予備的な調査結果では、相当数の製剤が規制基準を満たし、さまざまな環境条件下での有効性を確保するために修正が必要であることが示されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分別:ポリマーがリード、添加剤は生物学的革新で加速

ポリマーは最大の成分セグメントであり、2025年の種子コーティング材料市場シェアの44.2%を占めており、高速空気圧植付けに耐えるフィルム形成ポリビニルアルコールおよびセルロースエーテルに支えられています。ポリビニルアルコールやセルロースエーテルなどのフィルム形成ポリマーは、空気圧植付け時の耐摩耗性を提供するため、トウモロコシおよび大豆のコーティングに広く使用されています。一方、高吸水性ポリマーゲルは、オーストラリア、中東、サハラ以南のアフリカを含む半乾燥地域で、不足灌漑条件下での出芽率を高めるためにますます活用されています。高吸水性ゲルは、水が限られた地域で急成長しているニッチ分野を代表しており、オーストラリアの小麦および中東の飼料プログラムにおけるポリマー使用を促進しています。

添加剤は最も急成長している成分クラスであり、微生物接種剤および精密播種機でのシングル化を改善する植付け潤滑剤に牽引されて、2031年までに10.1%のCAGRで成長すると予測されています。カーボンクレジットの適格性が接種剤への関心を高め、微量栄養素プライマーがアジア太平洋の稲作での魅力を広げています。添加剤の種子コーティング材料市場シェアはまだ控えめですが、ブラジルとインド全体での補助金支援の増加は持続的な上昇余地を示しています。バインダーには、ベントナイト、ポリ酢酸ビニル、ポリビニルピロリドン、メチルセルロース、スチレン-ブタジエンゴム、アクリル、ワックス、天然ガムが含まれます。これらの中で、ポリ酢酸ビニルとスチレン-ブタジエンゴムは、その手頃な価格と高速コーティングプロセスへの適合性から広く使用されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

プロセス別:フィルムコーティングが主導、ペレッティングは園芸分野で拡大

フィルムコーティングは最大のプロセスであり、2025年の種子コーティング材料市場規模の60.3%を占めており、1時間あたり10メートルトン以上をコーティングできる単一パス高スループットラインとの互換性を反映しています。フィルムプロセスの種子コーティング材料市場規模は、化学廃棄物の削減と、苗立ちを改善するより厳密な有効成分許容差から恩恵を受けています。フィルムコーティングは、生物学的種子処理に対してますます使用されており、薄いフィルム(通常は非常に細い層として説明される)は酸素交換を可能にすることで微生物の生存率を維持します。これに対し、厚いコーティングは酸素が十分でない条件を生み出し、細菌の生存に悪影響を与える可能性があります。

ペレッティングは、自動田植え機に均一な球形種子を必要とする欧州、北米、日本の温室野菜生産者に牽引されて、2031年までに9.2%という最速の成長を遂げる見込みです。大豆タンパク質バインダーと生分解性フィラーは、有機または低炭素ラベルが重要な場所でペレッティングに優位性を与え、予測期間を超えた勢いを確保しています。炭酸カルシウムや粘土などの不活性フィラーを使用して種子重量を大幅に増加させるエンクラスティングは、注目すべき市場シェアを保持しており、レタスや玉ねぎなどの小粒種子作物に広く好まれています。この方法は、サイズの増大が機械播種の精度を高めるため、特に有益です。エンクラスティングは、自動田植え機が最適な性能を確保するために特定の直径の種子を必要とする日本や韓国などの国々において、精密園芸の優先プロセスとして残っています。

機能別:種子保護が維持、強化は生物学的展開で上回る

種子保護は最大の機能であり、2025年の種子コーティング材料市場価値の77.6%を占めており、殺菌剤および殺虫剤層が土壌由来病原体に対する第一の防衛線として機能し続けています。保護フィルムの種子コーティング材料市場シェアは、規制圧力の下で化学負荷率が低下しても、相当な規模を維持するでしょう。種子保護コーティングは、複数の作用機序を含むように進化しています。Syngenta Groupは2025年後半にCruiserMaxx Vibrance Eliteを発表しました。これは2026年作付けシーズン向けに登録された先進的な種子処理プレミックスです。このイノベーションは、複数の全身性殺菌剤(Vayantis、Maxim、Vibranceを含む)と強力な殺虫剤(Cruiser)を単一の均一なフィルムコーティングに統合しています。すぐに使用できる製剤を提供することで、複雑なタンク混合の必要性を排除し、施用回数を削減することで、労働コストを削減し、高価値シリアル種子に対してより一貫した保護を確保します。

種子強化は、窒素固定細菌、菌根菌、種子活力を高めカーボンクレジット生成を支援する微量栄養素プライマーなどの進歩に牽引されて、2031年までに9.6%で成長すると予測されています。これらの技術は、作物収量と持続可能性の向上を含む重要な農業上の課題に対処するため、重要性を増しています。新興の種子強化技術には、土壌の栄養不足に対処し、より健全な植物成長を促進するために亜鉛、ホウ素、モリブデンを種子コーティングに組み込む微量栄養素プライミングが含まれるようになっています。

作物タイプ別:穀物・シリアルがリード、果物・野菜が台頭

穀物・シリアルは最大の作物タイプであり、2025年の種子コーティング材料市場の51.4%を占めており、植付け速度を落とすことなく複数の有効成分を統合するフィルムコーティングに依存しています。インドでは、広範な栄養不足に対処するために、亜鉛と鉄の微量栄養素を含めることでコメ種子コーティングが強化されています。政府は国家栄養ミッションの下でコーティングコストへの補助金を提供することでこの取り組みを支援しています。オーストラリアでは、限られた灌漑条件下での種子出芽を改善するために高吸水性ポリマーを組み込んだ小麦種子コーティングが開発されています。このアプローチは、特に乾燥農業が行われている地域での発芽率に顕著な改善をもたらしています。このセグメントの種子コーティング材料市場規模は、世界の穀物作付面積の拡大と生物学的層の増加に歩調を合わせて成長し続けるでしょう。

果物・野菜は、世界中の温室システムでのレタス、トマト、玉ねぎ種子の精密播種を可能にするペレッティングとエンクラスティングに牽引されて、2026年~2031年にかけて最速の9.9%のCAGRを達成する見込みです。労働コストの上昇と機械移植農産物への需要がこの見通しを支えています。牧草、豆類、キノアやチアなどの特殊作物を含むその他の作物は、予測期間中の収益の相当部分を占め、気候変動に強い農業システムが従来の主食を超えて多様化し続けるにつれて、着実な年間成長を経験しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コーティングタイプ別:合成が主導、生物由来は持続可能性義務で拡大

合成コーティングは最大のコーティングタイプであり、2025年の種子コーティング材料市場シェアの71.8%を占めており、大量の畑作物における低コストと堅牢な性能によるものです。合成コーティングは、主にそのコスト効率から、大規模な穀物および油糧種子用途で引き続き主流です。ポリ酢酸ビニルは大豆タンパク質ベースの代替品よりもかなり安価です。しかし、生物由来コーティングの生産がますます普及し効率化するにつれて、このコスト差は縮小しています。

生物由来の代替品は、欧州連合の循環経済規則とカリフォルニア州のカーボンインセンティブが再生可能な原料を奨励するにつれて、2031年までに9.1%で拡大しています。大豆タンパク質、コーンスターチ、セルロースエーテルバインダーは炭素フットプリントを削減し、種子会社がバイヤーの持続可能性監査を満たすことを可能にします。これらのバインダーはまた、持続可能な農業慣行への高まる需要に沿って、種子コーティング材料産業のより環境に優しい化学物質への移行を支援する上で重要な役割を果たしています。

地域分析

北米は最大の地域セグメントであり、2025年の種子コーティング材料市場シェアの43.7%を占めており、単一パスで保護、栄養、生物学的強化を提供する多層フィルムコーティングに依存する米国の広大なトウモロコシおよび大豆の作付面積に支えられています。カナダのキャノーラ市場は、作物性能を向上させるために低温発芽促進剤で強化されたポリマーフィルムの採用を増やしています。さらに、環境保護庁が2025年にいくつかの生物学的処理を承認したことで、広大な農業地域でのカーボンクレジット取り組みのより広範な採用が促進されています。

アジア太平洋地域は、中国とインドがトウモロコシ、コメ、綿花のハイブリッドプログラムを拡大するにつれて、2031年までに9.2%のCAGRを記録すると予測されています。インドの食料安全保障ミッションの下で豆類および油糧種子のコーティングコストの相当部分をカバーする政府の払い戻しが、国内需要を大幅に押し上げています。オーストラリアでは、過去10年間で降雨量の変動が増加している穀物セクターが、広大な乾燥地小麦の面積に高吸水性ポリマーコーティングを採用し、限られた灌漑下での出芽率に顕著な改善を達成しています。東南アジアでは、ベトナム、タイ、インドネシアなどの国々のハイブリッド米プログラムが、機械式田植え機での種子流動性を高めるためのフィルムコーティングの使用を拡大し、地域のポリマー消費量の大幅な増加を牽引しています。

欧州は市場収益の相当なシェアを占めており、ドイツ、フランス、スペイン、イタリアが地域消費の大部分を占めています。農場から食卓への農薬削減目標と、微生物コーティングにクレジットを発行したカーボンファーミングイニシアチブが、生分解性ポリマーへの移行を牽引しています。特にロシアの東欧穀物輸出国は、バイヤーの品質基準を満たすために粉末散布システムからフィルムコーティングへと移行しています。中東とアフリカは世界収益の小さなシェアを占めていますが、顕著な成長を経験しています。この拡大は、ナツメヤシおよび飼料種子への高吸水性ポリマーコーティングの使用と、南アフリカのトウモロコシセクターの広大な農地での生物学的接種剤の採用によって牽引されています。

競合環境

種子コーティング材料市場は中程度に集中しており、上位5社が2025年の市場シェアの相当部分を占めています。Syngenta Group、Bayer AG、BASF SEは独自の作物保護有効成分をコーティングポートフォリオに統合しています。これらの企業は前年に複数の専用コーティング工場を運営し、生物学的接種剤の能力強化に焦点を当てて北米とブラジルでの拡張に多大な投資を割り当てています。Clariant AG、Incotec Group BV、Michelman Inc.、Covestro AGを含む特殊化学品サプライヤーはポリマー革新に注力しています。2023年、Covestro AGはコーティング作業中のエネルギー消費を大幅に削減する水性ポリウレタン分散液を発表しました。

生物学的種子処理における機会が生まれており、欧州連合やカリフォルニア州などの地域のカーボンクレジットプログラムが複数の収益源を提供することで支援されています。さらに、半乾燥地域向けに設計された高吸水性ポリマーコーティングは大きな可能性を示しており、オーストラリアの穀物研究開発公社の研究が限られた灌漑下での小麦出芽の改善を強調しています。この分野での技術の展開は急速に進んでおり、Centor GroupやPrecision Laboratories, LLCなどの企業が、精密なコーティング厚さ許容差で相当なスループットを処理できるコーティングシステムを導入しています。これらの先進システムは、それらの地域での大豆への高まる需要を満たすために、ブラジルやアルゼンチンなどの国々に実装されています。

農業セクターでの戦略的コラボレーションが増加しています。2023年、BioWegとBayer AGは、化石燃料由来の原料を置き換えるための持続可能な生分解性種子コーティングおよびカプセル化材料を開発するためにパートナーシップを締結しました。2022年、Croda International PLCはケンブリッジ大学が支援する企業であるXamplaと協力し、次世代の生分解性でマイクロプラスチックを含まない種子コーティングを開発しました。さらに、インドおよび東南アジアの地域プレーヤーは、種子輸送を最小化するモバイルコーティングサービスを提供することで市場シェアを獲得しています。これらの地域でモバイルコーティング慣行を標準化する取り組みも進行中です。

種子コーティング材料産業のリーダー企業

Syngenta Group

Bayer AG

BASF SE

Clariant AG

Croda International PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Ashlandは、変換植物油(TVO)から製造された生分解性でマイクロプラスチックを含まない種子コーティングポリマーであるAgrimer Eco-Coatを発表しました。Agrimer Eco-Coatは、農業バリューチェーン全体で規制基準への準拠を確保しながら高性能を提供するために設計された、自然由来でマイクロプラスチックを含まず、本質的に生分解性の種子コーティング技術です。

- 2025年7月:Aginnovation, LLCは、種子コーティング技術、バインダー、着色剤を専門とするオランダを拠点とする企業Centor Europeの過半数株式を取得しました。この買収により、Aginnovationは先進的な種子技術、ポリマー、分析機器を統合することで欧州での種子強化ポートフォリオを強化し、農業生産を支援します。

- 2025年6月:Kuraray Co. Ltd.は、光学用PVA(ポバール)フィルムを製造するための新設備を設置することにより、西条(愛媛)工場を拡張しました。この拡張には、幅3メートルまでの偏光フィルムに対応できる広幅生産ラインが含まれており、年間生産能力は3,800万m²です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceでは、種子コーティング材料市場を、播種前に保護または強化効果をもたらすために、フィルムコーティング、エンクラスティング、またはペレッティングにより、商業用作物種子に個別の層として意図的に塗布されるバインダー、ポリマー、添加剤、および着色剤から生み出される価値として定義しています。

アフターマーケットの種子ドレッシング、農場内スラリーミックス、およびコーティングマトリックスなしで販売される単独の生物学的接種剤はすべて、この計算の対象外としています。

セグメンテーション概要

- 成分別

- バインダー

- ベントナイト

- ポリ酢酸ビニル

- ポリビニルピロリドン

- メチルセルロース

- スチレン-ブタジエンゴム

- アクリル

- ワックスおよびワックスエマルジョン

- 天然ガム

- ポリマー

- フィルム形成ポリマー

- 高吸水性ポリマーゲル

- 添加剤

- 種子植付け潤滑剤

- 肥料強化剤

- 補助剤

- 着色剤

- 生物学的接種剤

- バインダー

- プロセス別

- フィルムコーティング

- エンクラスティング

- ペレッティング

- 機能別

- 種子保護

- 種子強化

- 作物タイプ別

- 穀物・シリアル

- 油糧種子

- 果物・野菜

- その他の作物

- コーティングタイプ別

- 合成

- 生物由来

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

モデル入力を精緻化するため、北米、欧州、ブラジル、インド、オーストラリアのコーティング製剤メーカー、契約処理業者、農業資材販売業者にインタビューを実施しています。ポリマー価格の転嫁、フィルムコーティング対ペレッティングのシェア変化、および生産者の採用トリガーに関する知見により、デスク推計を検証し、地域別普及曲線を微調整することが可能となります。

デスクリサーチ

アナリストは、USDA作物面積調査、Eurostat農薬統計、FAOSTAT商品バランス、ISF貿易論文など、無償で入手可能かつ権威ある各種データを精査し、播種種子プールおよび一般的な処理普及率を推計します。企業の10-K、Questelを通じて収集した特許出願、Dow Jones Factivaのニュースアーカイブは価格の手がかりと技術タイムラインを提供し、CropLife InternationalおよびAmerican Seed Trade Associationの業界団体ブリーフは成分採用を左右する規制上のマイルストーンを明確にします。ここで挙げたソースは、参照する二次情報の基盤を例示するものであり、網羅的なものではありません。

市場規模の算定と予測

まず、認証種子生産量、平均処理率(種子1メトリックトン当たりのコーティングキログラム数)、および成分混合価値から需要プールを再構築するトップダウン構造から始めます。サプライヤー出荷量の選択的なボトムアップ集計と、サンプリングされたASP×数量チェックがガードレールとして機能します。精密播種下のヘクタール数、ポリマー対バイオバインダーの代替比率、EUのマイクロプラスチック段階的廃止期限、および穀物種子の更新サイクルなどの主要変数が多変量回帰に組み込まれ、2030年までの価値を予測します。ボトムアップ合計が±5%の範囲を超えて乖離する場合、最終確定前にインタビュー対象者と仮定を再検討します。

データ検証と更新サイクル

すべての草稿は2段階のアナリストレビューを経て、外れ値が過去のシリーズ、競合他社の申告書、および税関コードと照合されます。モデルは年次で更新されますが、規制上の禁止措置、大型M&A、または原材料価格の≥10%の変動などのトリガーイベントが発生した場合は、クライアントが常に最新の見解を確認できるよう中間更新を実施します。

Mordorの種子コーティング材料ベースラインが信頼性を持つ理由

企業が異なる成分バスケット、コーティングプロセス、および更新頻度を選択するため、公表数値にはばらつきがあります。

スコープの広さ、価格のデフォルト値、および想定コーティング率によって合計値はさらに変動します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 3.10 B(2025年) | Mordor Intelligence | - |

| USD 2.19 B(2025年) | Global Consultancy A | バイオベースのバインダーを除外;地域全体に単一の固定ASPを適用 |

| USD 2.21 B(2025年) | Industry Journal B | 上位5作物の種子量のみを使用;更新頻度は隔年 |

| USD 2.68 B(2025年) | Regional Consultancy C | 流通業者のマークアップを調整せずにメーカーの出荷リストに依存 |

この比較は、スコープが狭いまたは更新が遅い場合に合計値が圧縮されることを示しています。

継続的に更新される公開統計と専門家によるクロスチェックおよびデュアルトラックモデリングを組み合わせることで、Mordorは意思決定者が追跡・再現可能な透明性の高い均衡のとれたベースラインを提供します。

レポートで回答される主要な質問

2031年までの種子コーティング材料市場の予測値は?

市場は2026年から2031年にかけて9.66%のCAGRで、2031年までに46億3,000万米ドルに達すると予測されています。

種子コーティング採用において最も急成長が見込まれる地域はどこですか?

アジア太平洋地域は、中国とインドのハイブリッド米および綿花プログラムと支援補助金に牽引されて、2031年までに9.2%のCAGRを記録すると予測されています。

最も急速に拡大している成分カテゴリーはどれですか?

生物学的接種剤および植付け潤滑剤を中心とした添加剤は、2031年までに10.1%のCAGRで成長する見込みです。

カーボンクレジットプログラムはコーティングの選択にどのような影響を与えていますか?

欧州連合、カリフォルニア州、ブラジルのパイロットスキームのクレジットが微生物種子処理を奨励し、生物由来コーティングへの需要を高めています。

干ばつ下での種子出芽を改善する技術トレンドは何ですか?

蓄えた水を徐々に放出する高吸水性ポリマーゲルが半乾燥地帯での発芽を促進しており、オーストラリアの小麦トライアルでは12%の改善が示されています。

最終更新日: