ハイブリッド種子市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 30.20 十億米ドル |

| 市場規模 (2030) | 41.20 十億米ドル |

| 成長率 (2025 - 2030) | 6.40% CAGR |

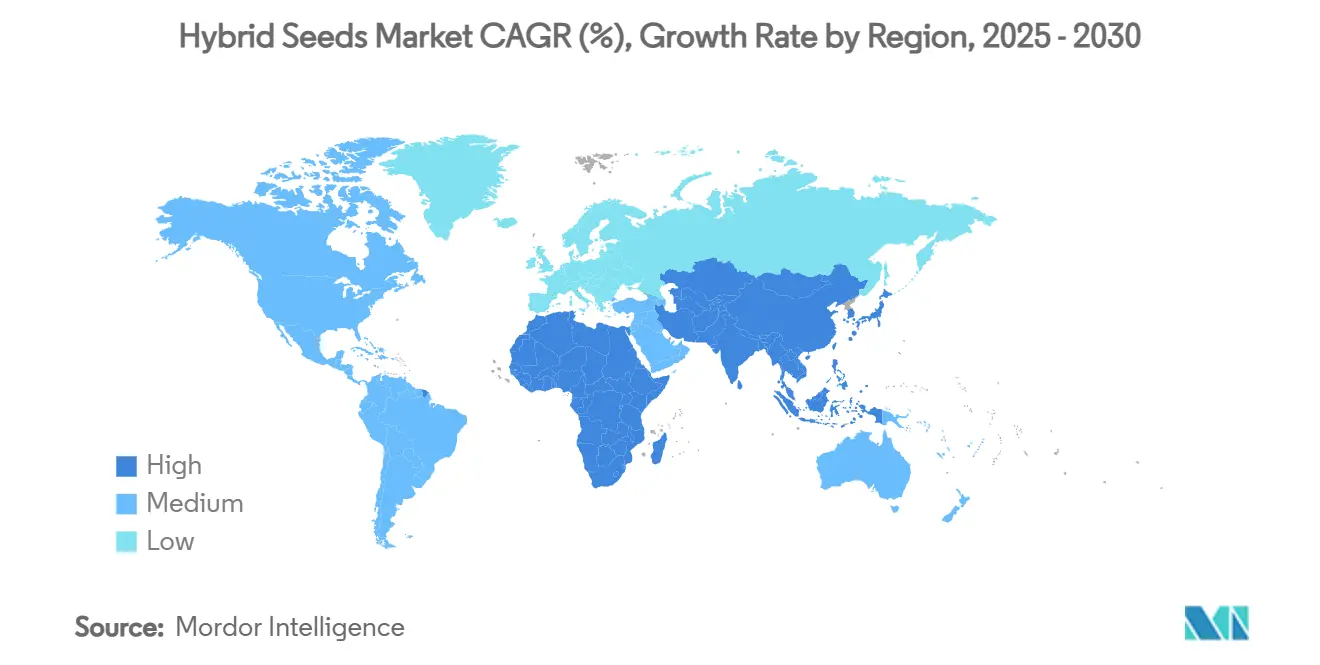

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッド種子市場分析

ハイブリッド種子市場規模は2025年に300億2,000万米ドルと推定され、予測期間中の年平均成長率(CAGR)6.4%で2030年までに412億米ドルに達すると予測されています。この成長は、食料安全保障の圧力、気候変動、および一人当たりの耕作可能地の縮小という状況下での農場収量向上への需要を反映しています。スピードブリーディングおよび合成生物学パイプラインの商業展開により、品種開発期間が3〜5年に短縮され、企業はポートフォリオをより迅速に刷新し、形質プレミアムを獲得できるようになっています[1]出典:Pablo Guo、「作物育種およびモデル植物研究のための成長チャンバーおよび温室におけるスピードブリーディング」、Biology、mdpi.com。北米はトウモロコシおよび大豆の定着した普及を通じて引き続き収益の中核を担っていますが、アジア太平洋地域は公的プログラムが機械化、灌漑、および信用アクセスを支援することで最も急峻な数量増加を生み出しています。穀物は数量面でのリーダーシップを維持していますが、野菜はコールドチェーンネットワークが年間を通じた生鮮農産物の安定供給を可能にすることで、より急速な上昇曲線を描いています。技術の融合、AI支援ゲノム選抜、ハイスループット表現型解析、およびクラスター化規則的間隔短回文反復配列(CRISPR)編集が競争を激化させる一方、規制の断片化と種子主権活動主義が一部の低所得地域での普及を抑制しています。

レポートの主要ポイント

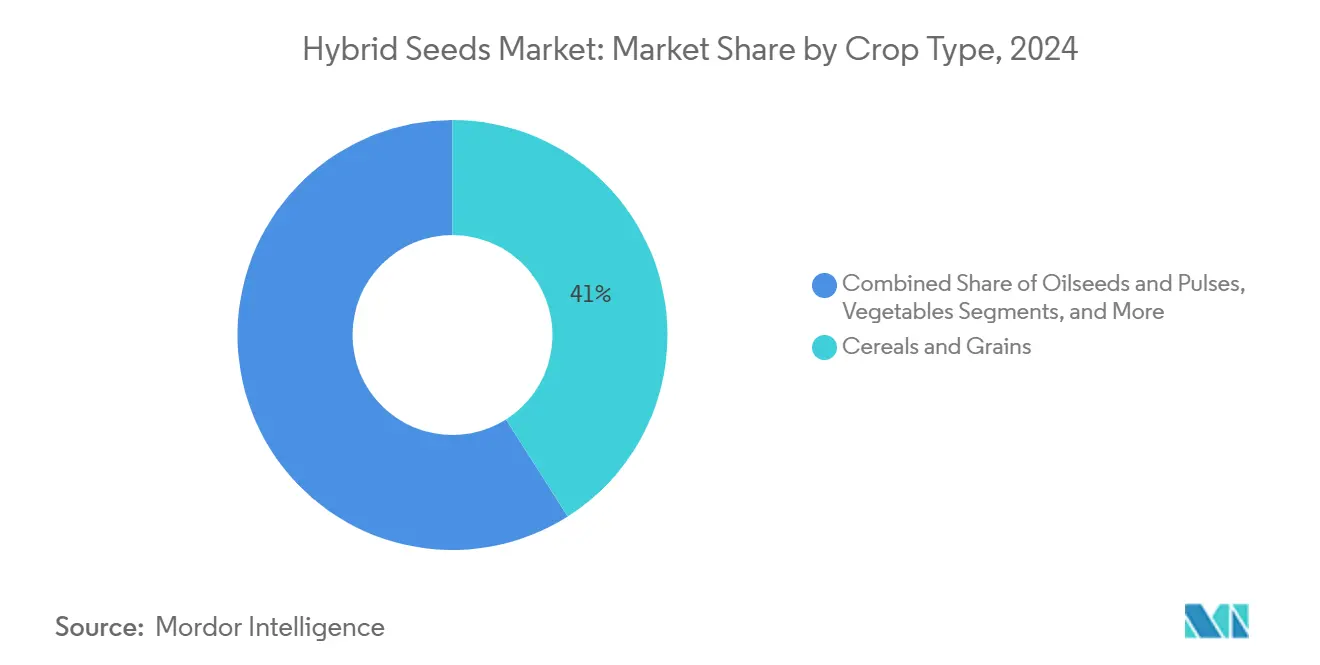

- 作物タイプ別では、穀物・雑穀が2024年のハイブリッド種子市場シェアの41%を占め、野菜は2030年にかけて年平均成長率(CAGR)9.5%で拡大しています。

- 形質別では、除草剤耐性ハイブリッドが2024年のハイブリッド種子市場規模の35%を占め、積層形質は2030年にかけて年平均成長率(CAGR)12.2%で最も急速な成長を示しています。

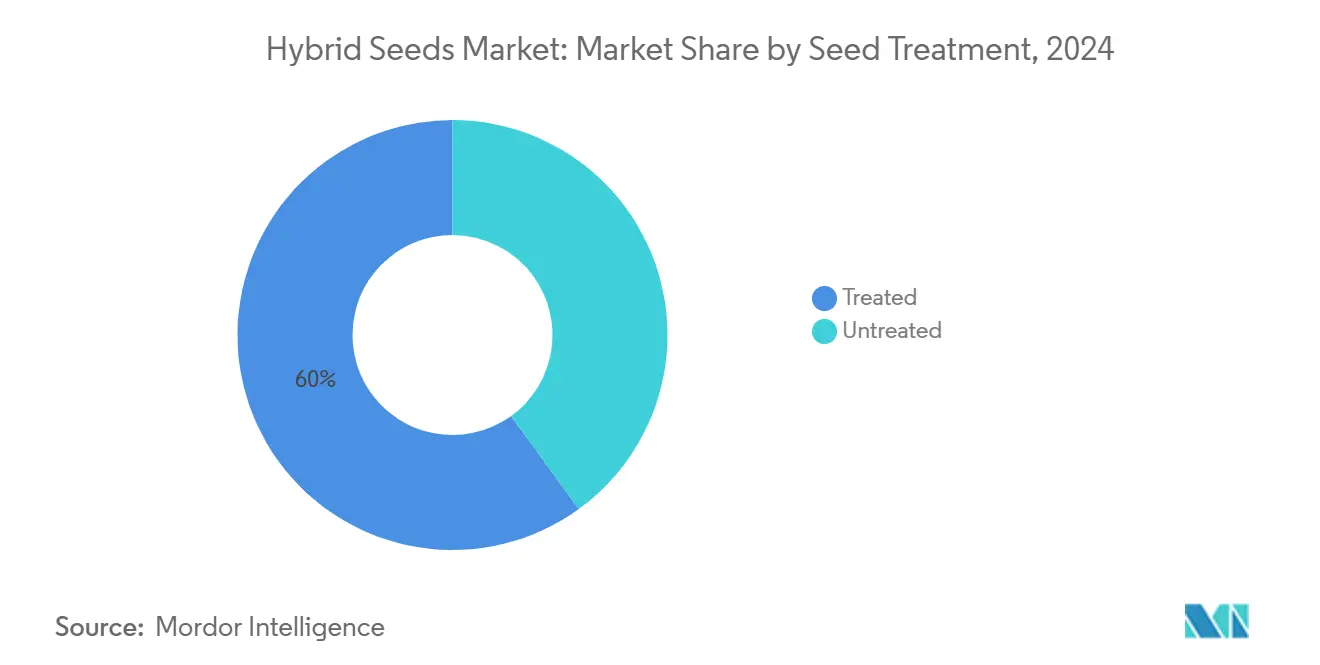

- 種子処理別では、処理済み種子が2024年のハイブリッド種子市場シェアの60%を占め、予測期間中に年平均成長率(CAGR)8.7%で拡大しています。

- 販売チャネル別では、オフライン・販売店・小売店が2024年の収益の70%を占め、オンラインプラットフォームは2025年から2030年にかけて年平均成長率(CAGR)15.2%を記録しています。

- 地域別では、北米が2024年の収益シェアの34%でトップとなり、アジア太平洋地域は2025年から2030年にかけて年平均成長率(CAGR)9.5%で成長すると予測されています。

- Bayer AG、Corteva Agriscience、Syngenta Group、BASF SE、KWS Saat SEは合計で2024年収益の半数以上を占め、上位5社のコホートが68.3%のシェアを保持しています。

グローバルハイブリッド種子市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要穀物作物における収量の頭打ちがハイブリッド種子の採用を促進 | +1.2% | アジア太平洋地域およびアフリカで最も高い影響を持つグローバル | 中期(2〜4年) |

| 新たな官民研究開発コンソーシアムの下で気候変動に強いハイブリッド種子の開発が加速 | +0.8% | サハラ以南のアフリカおよび南アジアで特に顕著なグローバル | 長期(4年以上) |

| 除草剤耐性および害虫抵抗性積層形質の急速な普及 | +1.5% | 北米、南米、およびアジア太平洋地域への拡大 | 短期(2年以内) |

| ハイブリッド種子使用を奨励する企業カーボンクレジットプログラム | +0.4% | 主に北米および欧州 | 中期(2〜4年) |

| ハイブリッド種子パッケージを組み合わせたデジタル対応小規模農家向け融資プラットフォーム | +0.6% | アジア太平洋地域、アフリカ、および南米 | 短期(2年以内) |

| 合成生物学に基づくスピードブリーディングによる品種上市サイクルの短縮 | +0.9% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要穀物作物における収量の頭打ちがハイブリッド種子の採用を促進

小麦、米、トウモロコシにおける収量の上限が利益率を圧迫し、従来品種比10〜15%の生産性向上をもたらすハイブリッド種子へと生産者を誘導しています。加速した研究開発により、年間の育種サイクルが従来の1〜2回から3〜9回に増加し、収量向上遺伝子のより迅速な放出が可能となっています。2050年までに食料需要が70%増加すると予測する各国政府は、ハイブリッド種子を任意ではなく必須の手段として位置づけるようになっています。米国のコーンベルトにおける大規模農場経営者はトウモロコシのハイブリッド普及率を95%超に押し上げており、小麦が次の変革的収量向上のフロンティアとなっています。アジアの稲作地帯における同様の頭打ちは、ハイブリッド米プログラムへの公的投資を鋭化させており、この促進要因のグローバルな重要性を裏付けています。

新たな官民研究開発コンソーシアムの下で気候変動に強いハイブリッド種子の開発が加速

官民コンソーシアムは現在、不安定な気象条件下で農業収入を守ることができる干ばつ耐性および耐熱性ハイブリッド種子への資源投入を行っています。ケニアの持続可能な農業土地管理プロジェクトにおけるハイブリッド種子の採用は、改善された農業慣行によりトウモロコシ生産量を増加させるとともに、184,447米ドル相当のカーボンクレジットを生み出し、その商業的実行可能性を実証しました[2]出典:世界銀行、「ケニア:プロジェクトがトウモロコシ生産と気候変動対策の便益を向上」、worldbank.org。AI誘導ゲノム選抜はストレス耐性遺伝子座をより迅速に特定し、形質展開のタイムラインを短縮しています。気候リスクに連動した保険料の上昇も、収量を安定させる耐性ハイブリッド種子の採用を農業者に促しています。

ハイブリッド種子パッケージを組み合わせたデジタル対応小規模農家向け融資プラットフォーム

テクノロジーを活用した金融サービスは、信用、保険、および農業資材供給を小規模農家向けに調整された包括的パッケージに統合することで、ハイブリッド種子の流通に革命をもたらしています。これらのプラットフォームは、支払いを生育シーズンにわたって分散させ、返済を収穫結果に連動させることで、前払いコスト、信用アクセス、リスク管理といったハイブリッド種子採用の従来の障壁に対処しています。ガーナにおけるFarmerlineの150万米ドルの債務ファシリティ拡大はこのアプローチの好例であり、デジタル農場管理ツールと干ばつ耐性種子および有機肥料へのアクセスを組み合わせています。バンドル戦略は農業者と種子会社双方の取引コストを削減しながら、リスク軽減と柔軟な支払い条件を通じて採用率を向上させます。モバイル決済の統合はリアルタイムの取引処理を可能にし、特に銀行インフラが限られた地域において現金取り扱いリスクを低減します。

ハイブリッド種子使用を奨励する企業カーボンクレジットプログラム

食品ブランドはネットゼロ目標の達成を急いでおり、現在は農業者に対して、ハイブリッド種子が旺盛な根系と栄養素利用効率を通じて促進する低耕起、カバークロップ、最適化された窒素管理といった農業慣行に対して報酬を支払っています。Anew Climateのプログラムは、より多くの炭素を隔離するハイブリッド種子プロトコルを使用する参加者に前払い報酬を提供しています。この収入源は、ハイブリッド種子のコストを農業的および環境的な二重のリターンを持つ投資として再定義しています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゲノム編集形質に対する規制審査の強化 | -0.7% | 欧州、アジア太平洋地域の一部、および特定のアフリカ市場 | 中期(2〜4年) |

| 種子主権活動主義による農業者の不信感 | -0.5% | サハラ以南のアフリカ、南アジア、および南米 | 長期(4年以上) |

| 農業者の利益率を圧迫するロイヤルティコストの上昇 | -0.8% | 北米および欧州で最も深刻なグローバル | 短期(2年以内) |

| 途上国における最終マイル流通の断片化 | -0.6% | サハラ以南のアフリカ、南アジア、および南米の遠隔地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゲノム編集形質に対する規制審査の強化

欧州連合はクラスター化規則的間隔短回文反復配列(CRISPR)編集にGMO方式の審査を適用する一方、米国はより迅速な承認を付与しており、企業は並行パイプラインを運営することを余儀なくされ、コンプライアンスコストが増大しています[3]出典:欧州分子生物学研究所、「新技術により遺伝的に同一なハイブリッド植物の育種が可能に」、Phys.org、phys.org。インドによるゲノム編集米品種の最近の承認は規制の進化を示していますが、管轄区域をまたぐ不一致なタイムラインと要件が種子会社の計画に不確実性をもたらしています。この規制の断片化は特に積層形質の開発に影響を与えており、複数の遺伝子編集が異なる市場で個別の承認を必要とするため、コンプライアンスコストが倍増し、市場投入までの期間が延長されます。企業は地域育種プログラムおよび規制担当チームを設立することで対応していますが、これらの投資は全体的な研究開発効率を低下させ、イノベーションの普及を遅らせています。

種子主権活動主義による農業者の不信感

農業者の種子権利を擁護する草の根運動は、伝統的な種子保存慣行が文化的・経済的に重要であり続ける途上国市場を中心に、ハイブリッド種子の採用に対する抵抗を生み出しています。オープンソース種子イニシアティブおよび類似の組織は特許取得不可能な「解放された種子」を推進しており、ハイブリッド種子ビジネスモデルの知的財産的基盤に直接挑戦しています。ケニアでは、市民社会組織が知的財産の執行が伝統的な種子交換慣行を犯罪化する可能性があると警告しており、ハイブリッド品種および企業種子供給業者に対する農業者の不信感を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:野菜が加速する中で穀物が引き続き優位を維持

穀物・雑穀は2024年のハイブリッド種子市場シェアの41%を獲得しており、このシェアは大規模なトウモロコシ、米、小麦プログラムが数量効率を通じてプレミアム種子コストを正当化することで構築されています。穀物のハイブリッド種子市場規模は、収量の頭打ちが遺伝的向上への緊急性を生み出す中で、安定した中一桁台の成長率で上昇し続けています。野菜は2030年にかけて年平均成長率(CAGR)9.5%を記録し、都市部の食生活が生鮮農産物を好み、コールドチェーンの整備が収穫後損失を削減することで、他のすべての作物グループを上回っています。油糧種子と豆類はバイオディーゼル義務化と植物性タンパク質需要とともに成長し、果物とナッツはニッチながら収益性が高い状態を維持しています。牧草・芝生ハイブリッドは都市の緑地予算と家畜群の拡大に乗じていますが、最も小さなセグメントにとどまっています。カバークロップ形質のライ麦への交差導入は、再生農業システムにおける穀物の進化する役割を示しています。

野菜育種家はスピードブリーディングを活用して病害抵抗性と貯蔵寿命遺伝子をより迅速に組み込んでおり、これは高い腐敗性にとって重要です。プレミアムトマトのパッケージは10粒で20米ドルで小売されており、栄養強化に対する消費者の支払い意欲を示しています。穀物は依然としてカロリー摂取の基盤であり、最大の市場シェアを占めていますが、漸進的な向上により成長曲線は野菜より緩やかになっています。育種家はそれに応じて、主要穀物プログラムを維持して主食供給を確保しながら、より高い利益率を持つ園芸作物に研究開発予算を振り向けています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

形質別:積層ソリューションが単一形質品種を凌駕

除草剤耐性ハイブリッドは農業者が不耕起システムに依存する中で2024年販売の35%を占めました。積層形質のハイブリッド種子市場規模は年平均成長率(CAGR)12.2%を記録しており、これは農業者が一袋で済む利便性と管理の手間の少なさを好むことを反映しています。害虫抵抗性製品は害虫圧力が深刻な地域で引き続き重要性を維持しており、従来の改良品種は規制または価格制約が厳しい地域に対応しています。トウモロコシおよび大豆畑では、グリホサート耐性とBtタンパク質を組み合わせた積層パッケージへの転換が最も顕著であり、一回の作業で雑草と害虫の防除を簡素化しています。

積層形質の急増は、形質ピラミッドを許容する南北アメリカにおける規制の明確性と、種子会社が知的財産を単一の製品に束ねる能力に支えられています。クラスター化規則的間隔短回文反復配列(CRISPR)マルチプレックスは現在、干ばつ耐性、窒素利用効率、および栄養形質を一つのゲノムに組み込み、性能基準とロイヤルティの積み重ねを高めています。形質承認が遅い市場は依然として第一世代の除草剤耐性に依存しており、グローバル平均を遅らせていますが、進行方向は変わりません。

種子処理別:処理済み種子が精密農業の推進を反映

処理済み種子は農業者が初期シーズンの保護と均一な苗立ちを選択する中で、ハイブリッド種子市場における2024年の数量シェアの60%を獲得しました。高度なコーティングは従来の殺菌剤および殺虫剤に生物的接種材料、微量栄養素、および成長促進剤を加え、処理済みセグメントの年平均成長率(CAGR)を8.7%に引き上げています。精密農業の普及に伴い未処理種子の市場シェアは低下していますが、有機農地と低投入システムは依然として未処理オプションを必要としています。

規制当局も圃場散布よりも種子処理を好んでおり、飛散リスクが低いと見なしています。精密播種機は現在、処理済み種子を最小限の摩耗でメータリングしており、農業的および物流的インセンティブを強化しています。認証規則が化学物質を禁止している場合には未処理需要が持続しますが、技術コスト曲線と環境圧力は市場を包括的な処理スタックへと向かわせています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

販売チャネル別:オンラインが従来の流通を破壊

オフライン・販売店・小売店は2024年に市場シェアの70%を維持しており、これは従来の流通ネットワークが農業者に提供する確立されたインフラと農業支援サービスを反映しています。しかし、オンライン販売は2025年から2030年にかけて年平均成長率(CAGR)15.2%で最も急速に成長するチャネルとして台頭しており、従来の仲介業者を迂回して種子会社と農業者の間に直接的な関係を構築するデジタルプラットフォームによって実現されています。このチャネルの進化は、農業者が利便性、競争力のある価格設定、およびカスタマイズされたソリューションを提供するオンラインプラットフォームを通じて製品やサービスにアクセスするようになるという、より広範な農業デジタル化トレンドを反映しています。

デジタル融資プラットフォームは、種子購入を信用、保険、および農業サービスと組み合わせ、統合ソリューションを通じて複数の農業者ニーズに対応することで、オンライン採用を加速させています。このアプローチは、従来の信用アクセスが限られており、農業者が単独の種子購入ではなく包括的なサポートパッケージを必要とする途上国市場において特に効果的です。オフラインチャネルの回復力は、土壌検査、作物調査、および種子販売を補完する施用サービスなどの付加価値サービスと確立された関係から生まれています。この競争的ダイナミクスは、企業が農業者との関係とサポートサービスを維持しながら流通効率を最適化しようとする中で、両チャネルにおけるイノベーションを促進しています。

地域分析

北米は2024年の収益の34%を生み出しており、米国ではハイブリッドトウモロコシと大豆がほぼ飽和状態に近く、カナダでは安定したキャノーラと小麦プログラムが展開されています。成熟した規制枠組み、強固な知的財産執行、および統合されたサプライチェーンが、気候耐性形質とAI誘導育種への研究開発資本の流入を維持しています。耕作面積の拡大が限られているため地域の年平均成長率(CAGR)は6.2%に緩和されていますが、収量向上と形質プレミアムが価値成長を支えています。食料安全保障のためのハイブリッドトウモロコシ採用におけるメキシコの上昇が漸進的な押し上げをもたらしています。

アジア太平洋地域は、中国がハイブリッド米とトウモロコシを拡大し、インドが綿花、野菜、トウモロコシへの補助付き信用を促進する中で、年平均成長率(CAGR)9.5%で最も急速な軌跡を示しています。政府の機械化推進、灌漑整備、および農村デジタル化が市場アクセスを拡大しています。Yuan Longping High-Tech Co.などの国内有力企業が地域適応型ハイブリッドを提供する一方、多国籍企業は地域研究開発ハブへの共同投資を行っています。オーストラリアと日本は高付加価値のハイブリッド大麦と野菜種子を推進していますが、その耕作面積は小規模です。

欧州は、バイオテクノロジー採用を遅らせる厳格な形質規制の中で年平均成長率(CAGR)5.5%で推移しています。それでも、ハイブリッドテンサイ、トウモロコシ、および野菜品種は普及しており、KWSのような育種会社は地域の専門知識と流通を活用しています。東欧連合加盟国は共通農業政策の資金援助の下で種子利用を向上させており、ロシアの小麦ハイブリッド推進は地政学的リスクにもかかわらず数量を増加させています。南米はブラジルの大豆とトウモロコシのハイブリッド化およびアルゼンチンの技術志向の農場を背景に年平均成長率(CAGR)7.4%で拡大しており、チリとコロンビアは特産作物と公的近代化補助金を通じて貢献しています。

競合状況

市場集中度は中程度であり、上位5社が収益シェアの68.3%を占めています。これにより、既存企業はハイスループット育種のスケール、グローバル規制チーム、および複数形質ポートフォリオの面で大きな優位性を持っています。Bayer AGは大きなシェアを保持しており、AI駆動のゲノム選抜とRAGTハイブリッド小麦ベンチャーなどのパートナーシップを活用して育種サイクルを短縮しています。Corteva Agriscienは大きなシェアを持ち、Enlist E3形質を持つPioneer Aシリーズ大豆を拡大して雑草防除と収量向上を組み合わせています。Syngenta Groupは顕著なシェアを保持しており、トウモロコシ、米、野菜における深いパイプラインと種子特化型デジタルツールへの投資を反映しています。

小規模な地域企業は、大手企業が見落とした作物や地域においてニッチを開拓しており、地域の遺伝資源に注力しながら形質をライセンス供与することが多いです。合成生物学を活用して栄養と耐性形質を積み重ねるスタートアップはベンチャー資金を集めており、新たな挑戦者の出現を示しています。クラスター化規則的間隔短回文反復配列(CRISPR)編集とスピードブリーディングハードウェアをめぐる特許競争が激化しており、後発参入者に対する新たな参入障壁を構築しています。

競争の場は、種子、形質、カーボンクレジット、および農業ソフトウェアを一つのサブスクリプションに束ねたプラットフォーム型提供へと傾いています。これらのコンポーネントを統合しデータの所有権を管理できる企業は、顧客と利益率を囲い込む立場に立てます。フィンテックおよび農業マーケットプレイスアプリとのパートナーシップは小規模農家セグメントへのリーチを拡大し、農業資材供給業者とサービスプロバイダーの境界線をさらに曖昧にしています。

ハイブリッド種子産業のリーダー企業

Corteva Agriscience

Syngenta Group

BASF SE

KWS Saat SE

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Origin Agritech Ltd.は北京市農業農村局からトウモロコシ種子の生産・経営許可証を取得しました。この許可証により、同社はトウモロコシ種子の生産、加工、包装、卸売、および小売が可能となります。これはOriginの生産能力と運営能力の強化における重要な前進を示しています。

- 2025年7月:Beck's Hybridsはネブラスカ州の種子生産施設を買収し、米国中部における需要の増大に対応するためトウモロコシおよび大豆ハイブリッドの製造能力を拡大しました。Beck'sとSyngentaは長期的なパートナーシップを維持しており、品種開発、遺伝形質の導入、基本種子生産、および遺伝資源のライセンス供与において数十年にわたり協力しています。

- 2025年5月:East-West Seedはフィリピンのバタンガス州サンファンに位置する新たな36ヘクタールの施設、Hortanova研究センターを公開しました。この最先端センターは先進的なハイブリッド作物の研究開発に特化して設計されており、農業生産性の向上と農業者および消費者の進化するニーズへの対応を目指しています。

グローバルハイブリッド種子市場レポートの範囲

| 穀物・雑穀 |

| 油糧種子・豆類 |

| 野菜 |

| 果物・ナッツ |

| 牧草・芝生 |

| 除草剤耐性 |

| 害虫抵抗性 |

| 積層形質 |

| 従来の改良品種 |

| 処理済み |

| 未処理 |

| オンライン |

| オフライン・販売店・小売店 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ケニア | |

| アフリカその他 |

| 作物タイプ別 | 穀物・雑穀 | |

| 油糧種子・豆類 | ||

| 野菜 | ||

| 果物・ナッツ | ||

| 牧草・芝生 | ||

| 形質別 | 除草剤耐性 | |

| 害虫抵抗性 | ||

| 積層形質 | ||

| 従来の改良品種 | ||

| 種子処理別 | 処理済み | |

| 未処理 | ||

| 販売チャネル別 | オンライン | |

| オフライン・販売店・小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

現在のハイブリッド種子市場規模と2030年までの予測年平均成長率(CAGR)はどのくらいですか?

ハイブリッド種子市場規模は2025年に302億米ドルに達し、年平均成長率(CAGR)6.4%で成長して2030年までに412億米ドルに達すると予測されています。

ハイブリッド種子市場で最も急速に拡大している作物セグメントはどれですか?

野菜はコールドチェーンの整備と都市部の食生活が需要を押し上げる中で、2030年にかけて年平均成長率(CAGR)9.5%で成長をリードしています。

積層形質が単一形質ハイブリッドよりも多くの市場シェアを獲得している理由は何ですか?

積層形質は除草剤耐性と害虫抵抗性を一つの種子に組み合わせ、農業資材の複雑さを軽減して農場経済性を向上させており、これによりセグメントの年平均成長率(CAGR)12.2%が実現しています。

ハイブリッド種子の最も強い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、中国とインドにおける政府の近代化プログラムがハイブリッド種子へのアクセスを拡大する中で、年平均成長率(CAGR)9.5%で最も急速な地域拡大を示しています。

種子処理はハイブリッド種子の性能にどのような影響を与えますか?

現在60%のシェアを保持する処理済み種子は、殺菌剤、殺虫剤、および生物的接種材料を含むコーティングを通じて発芽と初期シーズンの保護を向上させており、セグメントの年平均成長率(CAGR)8.7%を支えています。

最終更新日: