遺伝子組換え種子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 26.90 十億米ドル |

| 市場規模 (2031) | 37.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝子組換え種子市場分析

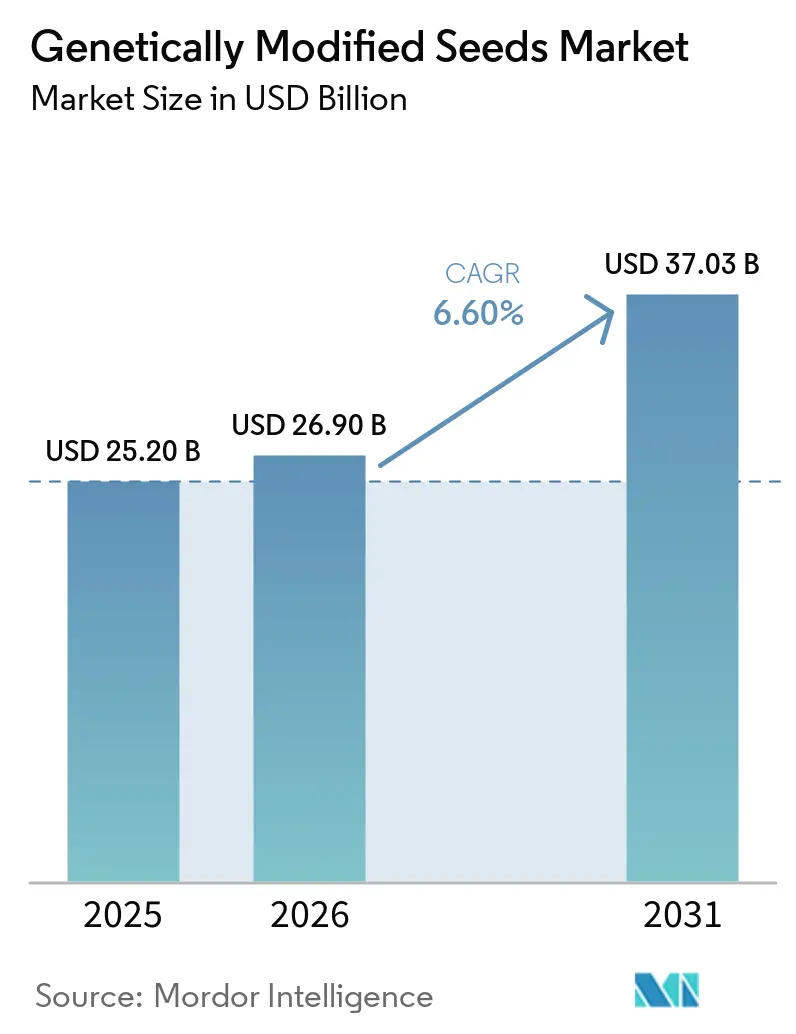

遺伝子組換え種子市場規模は、2025年の252億米ドルから2026年には269億米ドルに増加し、2031年までに370億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.6%で成長します。遺伝子組換え種子市場は、主要な畑作物における組み込み済みの種子更新サイクルによって引き続き支えられており、農家が毎作付けシーズンに新しい種子を購入するため、他の多くの農業資材と比べて需要がより安定しています。飼料需要、バイオディーゼルの成長、および圃場パフォーマンス向上の必要性が、複数の農業リスクにわたって収量安定性と形質保護を兼ね備えた種子への生産者の関心を維持しています。遺伝子組換え種子市場はまた、遺伝資源と形質ライセンスの両方を管理する企業を中心に集中化が進んでおり、小規模開発者の参入コストが上昇し、商業規模での展開においてパートナーシップがより重要になっています。同時に、抵抗性の圧力、不均一な規制スケジュール、および同一性保持された従来品種の作付面積との競合が、遺伝子組換え種子市場に対して以前よりも迅速に旧来の形質パッケージを刷新することを迫っています。

主要レポートのポイント

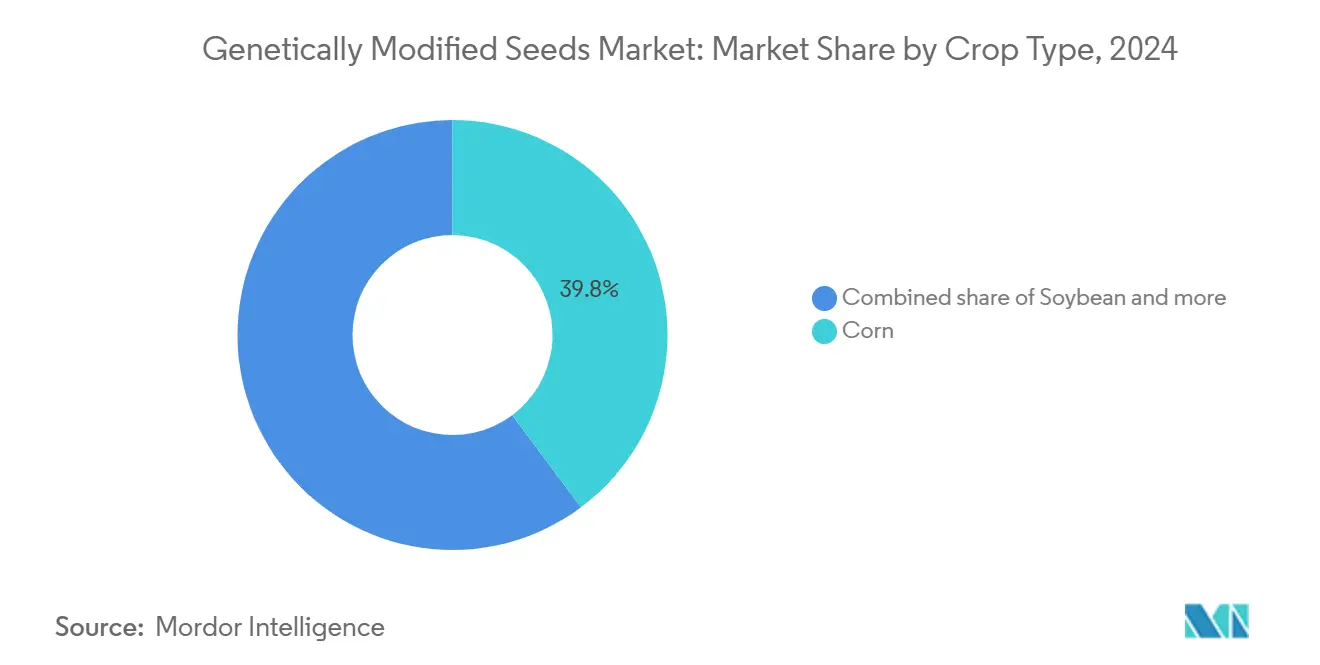

- 作物タイプ別では、トウモロコシが2025年の遺伝子組換え種子市場において39.8%を占め、一方で遺伝子組換え綿花は予測期間中にCAGR9.8%で成長すると予測されています。

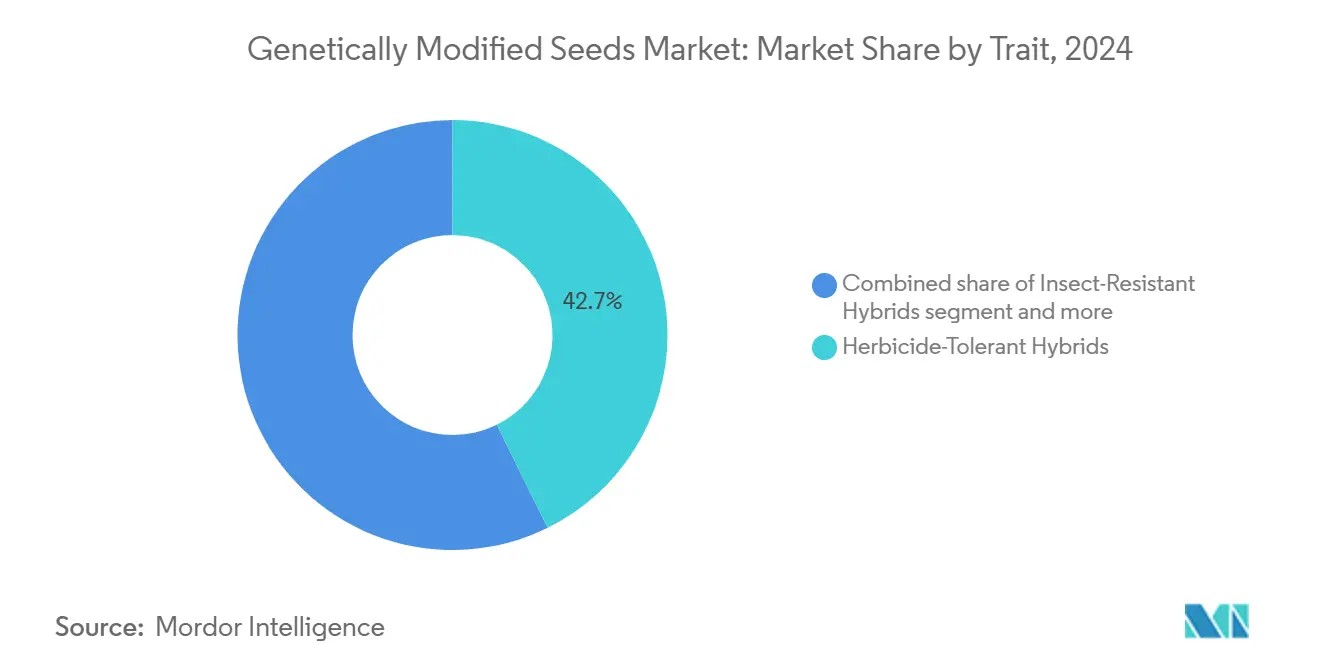

- 形質別では、除草剤耐性ハイブリッドが2025年の遺伝子組換え種子市場規模において42.7%のシェアでトップとなり、積層形質は2031年までにCAGR10.9%で拡大しています。

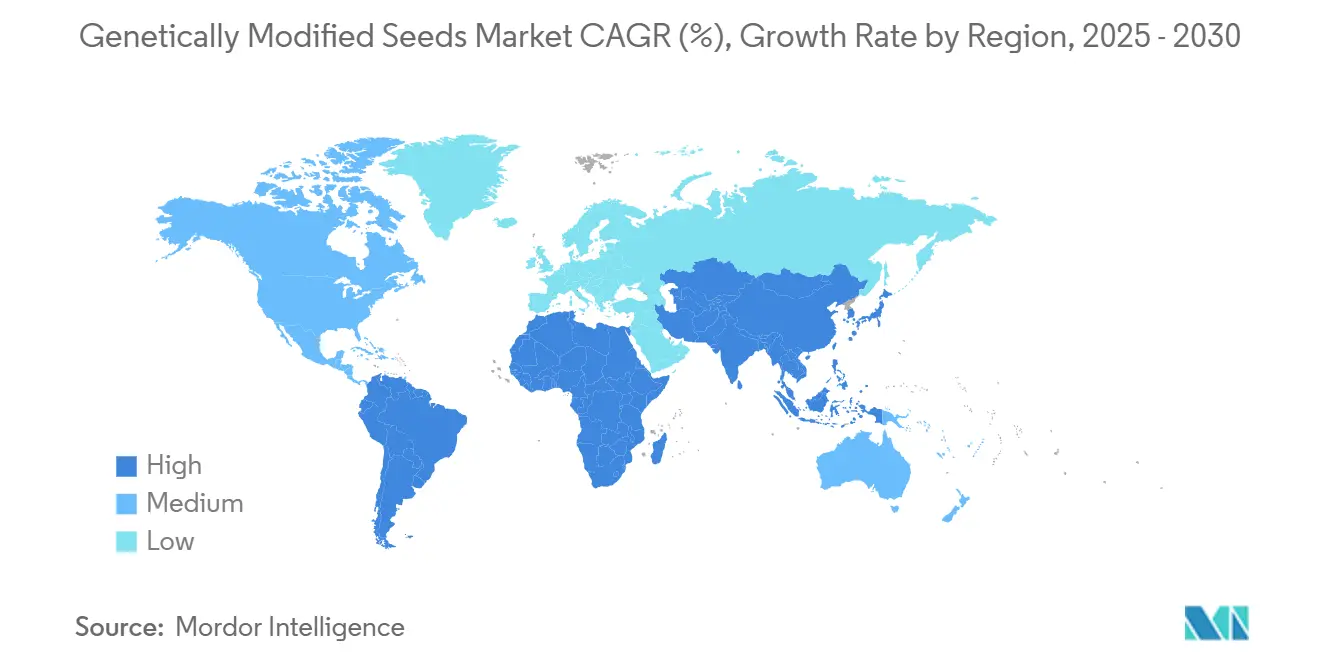

- 地域別では、北米が2025年の遺伝子組換え種子市場シェアの39.2%を占め、一方でアジア太平洋は2031年までにCAGR8.7%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の遺伝子組換え種子市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 積層形質トウモロコシおよび大豆の作付面積拡大 | +1.5% | 北米および南米、アジア太平洋への波及あり | 中期(2〜4年) |

| 種子商業化に向けたゲノム編集規制の自由化 | +1.2% | 世界全体、北米・中国・英国での早期利益 | 長期(4年以上) |

| 主要作物における干ばつおよび高温耐性の承認 | +1.0% | アジア太平洋中心、南米およびアフリカ | 長期(4年以上) |

| バイオ燃料および飼料需要による遺伝子組換え種子更新サイクルの強化 | +0.9% | 北米および南米 | 短期(2年以内) |

| 低耕起形質パッケージを優遇するカーボンプログラムの経済性 | +0.5% | 北米および欧州 | 中期(2〜4年) |

| 形質の早期回収を改善する生物学的種子処理 | +0.4% | 世界全体、北米での早期利益 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

積層形質トウモロコシおよび大豆の作付面積拡大

遺伝子組換え種子市場では、積層形質の採用によってより大きな価値が生まれており、生産者は複数の農業リスクをカバーする単一の種子購入を好むようになっています。2025年には、米国のトウモロコシ作付面積の84%および米国の陸地綿作付面積の87%が、除草剤耐性と害虫抵抗性を積層したハイブリッド品種で作付けされており、成熟したシステムにおいて単一形質製品の成長余地がいかに限られているかを示しています[1]出典:Laura Dodson、「米国における遺伝子工学作物の採用 – 遺伝子工学採用の最近のトレンド」、米国農務省経済調査局、ers.usda.gov。これが重要なのは、追加される作用機序ごとに製品の差別化が延長され、パフォーマンスを継続的に刷新できる開発者にとって形質価値の向上を支えるからです。したがって、遺伝子組換え種子市場は、より多くのヘクタールからだけでなく、各ヘクタールに組み込まれる商業的形質層の増加からも恩恵を受けています。

種子商業化に向けたゲノム編集規制の自由化

遺伝子組換え種子市場は、特に製品審査が育種方法だけでなく植物リスクおよび食品安全の結果に焦点を当てる場合に、選択されたゲノム編集形質に対してより実行可能になりつつある規制の枠組みから恩恵を受けています。米国環境保護庁は2025年12月に柑橘類におけるSpCas9タンパク質の許容量免除を発行しており、編集または工学的に改変された作物ツールが選択された用途において、より狭く製品固有の審査を経て進んでいることを示しています[2]出典:「SpCas9タンパク質;許容量要件からの免除」、米国環境保護庁、regulations.gov。商業的行動はすでに適応しており、種子会社は将来の形質における選択肢を確保するために、開発サイクルのより早い段階でプラットフォームアクセスおよび研究評価契約を締結しています。規制のスケジュールがより予測可能になり、プラットフォームアクセスのライセンス取得が容易になれば、遺伝子組換え種子市場では特定の形質ニッチに参入する競合者が増加する可能性があります。

バイオ燃料および飼料需要による遺伝子組換え種子更新サイクルの強化

遺伝子組換え種子市場はバイオ燃料および飼料需要によっても支えられており、両用途とも安定した収量、信頼性の高い作物品質、および繰り返しの作付けサイクルにわたる測定可能な圃場パフォーマンスを評価します。米国環境保護庁の2026年および2027年再生可能量義務に関する提案は、バイオマス由来ディーゼルの目標を2024年水準を大幅に上回る水準に引き上げており、米国農務省経済調査局はこれにより年間500万メートルトンの追加大豆圧搾が必要になると推定しており、これは現在の米国生産量の約4%に相当します。ブラジルの大豆圧搾量は、バイオディーゼル需要と国内圧搾の成長に支えられ、2025年/26年に記録的な水準に達すると予測されています。米国では、カンザスシティ連邦準備銀行がバイオ燃料政策が将来のトウモロコシおよび大豆需要を引き続き押し上げる可能性が高いと指摘しており、原料供給チェーン全体にわたって高性能な種子システムの必要性を強化しています[3]出典:Francisco ScottおよびAyesha Cooray、「バイオ燃料政策が米国のトウモロコシおよび大豆の将来需要を牽引する可能性」、カンザスシティ連邦準備銀行、kansascityfed.org。これにより、遺伝子組換え種子市場は単一シーズンの作物価格ではなく、加工業者および燃料連動バイヤーからの継続的な需要と結びついています。

主要作物における干ばつおよび高温耐性の承認

遺伝子組換え種子市場は、気候ストレス形質が主要作物および歴史的にバイオテクノロジーの選択肢が少なかった作物においてより広範な商業利用に近づくにつれ、長期的な機会を拡大しています。中国は2024年12月に栽培向けの初のゲノム編集イネ品種を承認し、同月に大豆、トウモロコシ、小麦に関する5件の新たなゲノム編集バイオセーフティ証明書を発行しており、気候および性能関連の形質が複数の作物パイプラインで同時に進展していることを示しています。2024年に形成されたCorteva, Inc.とPairwiseのパートナーシップも、トウモロコシ、大豆、小麦、キャノーラ、その他の畑作物にわたる気候耐性と収量改善を目標としており、次の製品発売サイクルに向けて開発予算がどこに配分されているかを示しています。これが重要なのは、干ばつおよび高温耐性形質が、バイオテクノロジーを雑草や害虫管理だけでなくリスク管理ツールとして捉えている地域での需要を開拓できるからです。したがって、遺伝子組換え種子市場は、より広い作物セットおよびより多様化した農業的価値の訴求から長期的に恩恵を受けるはずです。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 積層形質に関する特許および育種者権利訴訟 | -0.8% | 北米および欧州 | 中期(2〜4年) |

| 旧来の形質プレミアムを侵食する除草剤耐性雑草 | -0.6% | 北米、南米、オーストラリア | 短期(2年以内) |

| 非同期的な表示義務およびゲノム編集分類規則 | -0.5% | 世界全体、特に欧州・中国・新興市場 | 長期(4年以上) |

| 食品用作付面積を転換させる非遺伝子組換え生物および有機プレミアム | -0.4% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

旧来の形質プレミアムを侵食する除草剤耐性雑草

遺伝子組換え種子市場は、耐性雑草が最大の設置済み形質基盤を依然として占める旧来の除草剤耐性システムの圃場価値を低下させる場合、直接的な商業的足かせに直面します。Corteva Agriscience社は、除草剤耐性パーマーアマランスが2025年までに米国の34州で確認されており、主要な雑草防除プログラムで使用されるいくつかの主要除草剤グループにわたって抵抗性が広がっていると報告しました。このパターンにより、生産者はより多くの農薬、より多くの圃場作業、またはより新しい積層品種を追加せざるを得なくなり、旧来の単一形質パッケージがかつて獲得していた単純なプレミアムが削られています。米国環境保護庁の2025年ジカンバ提案もより厳しい施用条件を導入しており、これらの形質を取り巻く除草剤システムが緩和されるのではなく、より制約されつつあることを示しています。遺伝子組換え種子市場はこれらの条件下でも成長できますが、農家がアップグレードに対価を支払うのに十分なパフォーマンスギャップを維持するために、企業は形質パッケージをより迅速に刷新しなければなりません。

積層形質に関する特許および育種者権利訴訟

遺伝子組換え種子市場はまた、新しい積層製品が商業的な発売を進める前に複数の特許ファミリー、育種権、およびエリート遺伝資源プールへのアクセスを必要とする場合にも減速します。Bayer AG、Corteva, Inc.、Syngenta Group Co. Ltd.、BASF SEの間での形質所有権の集中は、新製品が主要な作物システム全体でスケールできるかどうかを決定する上で、ライセンス条件が生物学と同様に重要であることを意味します。Corteva, Inc.は2026年5月に、Vylor, Inc.が4,000件以上の遺伝資源特許と2,000件のバイオテクノロジー特許を持って発足すると述べており、この分野における知的財産の規模がいかに大きくなっているかを示しています。新しい積層品種が複数の保護された層に依存する場合、中堅開発者は、より広い特許カバレッジを持つ統合リーダーよりも長い交渉、より高いロイヤルティ負担、およびより大きな法的リスクに直面します。そのため、遺伝子組換え種子市場は、強力な育種資産を内部形質所有権およびクロスライセンスの影響力と組み合わせることができる企業を引き続き優遇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:トウモロコシと大豆が数量を牽引し、綿花が加速

トウモロコシは2025年の遺伝子組換え種子市場シェアの39.8%を占め、飼料需要、エタノール利用、および繰り返しの季節的な種子購入が大規模な作付面積にわたって更新活動を高く維持しているため、遺伝子組換え種子市場規模のこの部分は中心的な位置を維持しました。米国では、2025年にトウモロコシ作付面積の92%以上が除草剤耐性の遺伝子工学品種で作付けされ、87%が害虫抵抗性形質を持っており、バイオテクノロジーが作物の生産システムにいかに深く組み込まれているかを示しています。大豆は世界的な記録的な圧搾需要と米国およびブラジルにおけるバイオディーゼル原料への政策支援に支えられ、第2位の作物ブロックを維持しました。

綿花は遺伝子組換え種子市場において最も成長の速い作物タイプであり、大規模なアジア生産国での継続的な採用と、確立された害虫抵抗性パッケージへの除草剤耐性層の追加に支えられ、2031年までに9.8%で成長すると予測されています。中国では、遺伝子組換え綿花が2025年に綿花作付面積の約95%をすでにカバーしており、初回採用ではなくより優れた形質の組み合わせによる価値成長の余地を残しています。柑橘類、特産野菜、その他のニッチ作物などの小規模な作物カテゴリーは商業的には依然として小規模ですが、これらの分野における規制の進展は、遺伝子組換え種子市場が最大の畑作物に限定されていないことを示しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

形質別:除草剤耐性がトップを維持し、積層形質が将来の価値を牽引

除草剤耐性は2025年の遺伝子組換え種子市場の42.7%を占め、トウモロコシ、大豆、綿花において最も広い遺伝資源基盤にすでに統合されているため、最大の形質クラスであり続けました。その地位は、種子遺伝学と圃場雑草防除システムの間の長年の整合を反映していますが、抵抗性の圧力が旧来の価値提案をより不安定にしています。米国環境保護庁の2025年ジカンバ提案は、規制当局がジカンバ耐性綿花および大豆システムでの使用を引き続き支持しながら、これらの製品の運用条件を厳格化していることを示しました。遺伝子組換え種子産業にとって、これは最大の形質カテゴリーが商業的に依然として必要不可欠であることを意味しますが、以前よりも多くの管理と頻繁なアップグレードも必要としています。病害抵抗性と品質形質は規模としては依然として小さいですが、開発者が単純な雑草防除を超えた価値を求めるにつれてより関連性が高まっています。

積層形質は遺伝子組換え種子市場において最も成長の速い形質カテゴリーであり、生産者が単一の種子購入で害虫、雑草、および非生物的ストレスに対する複合的な保護をますます求めるようになっているため、2031年までに10.9%で拡大すると予測されています。Syngenta Group Co., Ltd.は、2026年春の作付け向けDurastakプラットフォームにトウモロコシ根虫に対するBtタンパク質の三重積層が含まれると述べており、企業が単一の商業製品に複数の独立した作用機序を追加することで抵抗性の圧力に対応していることを示しています。米国農務省動植物検疫局の2025年の申請審査変更により、選択された形質クラスのスケジュール負担がさらに軽減される可能性があり、これは一つの種子に複数の性能主張を組み合わせた製品にとって有益です。その結果、遺伝子組換え種子市場は単純な単一機能形質から、より層状で防御可能な技術パッケージへとシフトしています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の遺伝子組換え種子市場シェアの39.2%を占め、最も重要な畑作物での採用がすでに飽和に近い水準にあるため、最大の地域市場としての地位を維持しました。2025年には、米国で大豆作付面積の96%、トウモロコシ作付面積の92%、陸地綿作付面積の93%に遺伝子工学品種が使用されました。これは初回採用の限られた可能性を示しており、成長が今や主にプレミアム形質の更新に依存していることを浮き彫りにしています。その結果、この地域の成長は、作付面積の増加よりも、より深い積層浸透、品種の刷新、および作物保護システムとのより緊密な統合に依存しています。カナダはキャノーラ開発を通じて別の需要源を加えており、BASF SEの2026年のサスカチュワン州への投資は、改良されたハイブリッドパフォーマンスに向けた継続的な育種の強化を示しています。

アジア太平洋は遺伝子組換え種子市場において最も成長の速い地域セグメントであり、その市場規模は2031年までに8.7%で成長すると予測されています。中国が主な成長エンジンであり、同国は遺伝子組換えトウモロコシおよび大豆の作付面積を大幅に拡大し、2025年11月に42社に対して第3ラウンドの種子生産ライセンスを発行しました。同レポートは、2024年末から2025年初頭にかけて新しい作物品種のバイオセーフティ証明書が発行されたことを示しており、商業化が試験段階から選択された作物の大規模展開へと移行していることを確認しています。インドは綿花種子事業の深さを通じて地域プロファイルを支え、日本とオーストラリアは管理された研究および圃場活動を通じて貢献しています。アジア太平洋の遺伝子組換え種子市場は、国家主導の採用、現地ライセンス、および数年前よりも広い作物パイプラインの組み合わせを通じて拡大しています。

南米は、バイオ燃料需要、輸出作物の規模、および農家の受容性が遺伝子組換えトウモロコシおよび大豆システムを商業的に強く維持しているため、遺伝子組換え種子市場規模への主要な貢献者であり続けています。欧州は依然として限られた作付基盤を持っているため、遺伝子組換え種子市場における役割は広範な国内栽培よりも規制論争と輸入需要によって形成されています。アフリカは現在の数量では依然として小規模ですが、より多くの国が主要作物および気候耐性形質の承認を検討するにつれて、より広い長期的な機会を代表しています。

競合状況

遺伝子組換え種子市場は、2025年において形質開発およびライセンスレベルで中程度の集中度を維持しており、Bayer AG、Corteva, Inc.、Syngenta Group Co. Ltd.、Groupe Limagrain Holding SA、BASF SEが特許管理、育種の深さ、および確立されたチャネルアクセスを通じて競争ペースの多くを設定しています。遺伝子組換え(GM)種子市場の構造は高い参入障壁を課しており、潜在的な競合者は規模で効果的に競争するためにエリート遺伝資源、規制の専門知識、およびクロスライセンス形質へのアクセスを統合しなければなりません。Bayer AGの2025年3月のMON 95275トウモロコシに関する米国農務省動植物検疫局への申請は、主要企業が中核作物の生物学的保護を強化するための継続的な取り組みを浮き彫りにしています。この申請は、RNA干渉とBtタンパク質を組み合わせた根虫抵抗性積層に焦点を当てており、複数の作用機序を通じて形質価値を守る戦略を強調しています。このような製品アーキテクチャにより、大企業は遺伝子組換え種子市場の成熟した作付面積において価格設定を守り、商業的独占性を延長することができます。

Corteva, Inc.は、製品発売だけに依存するのではなく、構造的な調整を通じて競合状況を再形成しています。2026年5月、同社は種子・遺伝学のスピンオフがVylor, Inc.として運営されると発表し、4,000件以上の遺伝資源特許と2,000件のバイオテクノロジー特許を持って発足し、2026年第4四半期の分離を目標としています。この動きは、集中した資本配分戦略を持つ純粋な種子遺伝学会社を設立し、遺伝子組換え種子市場全体の価格設定とパートナーシップのダイナミクスに影響を与える可能性があります。同様に、Syngenta Group Co., Ltd.は2026年3月にKOMO Biosciences社からトウモロコシにおける部位特異的DNA挿入に関する研究評価ライセンスを取得することで別の競争アプローチを示しました。これは、大手既存企業が外部プラットフォーム技術を活用して開発を加速しながら、スケーラブルな形質プラットフォームのための内部研究開発リソースを温存するトレンドを浮き彫りにしています。

第2層の競合者は、世界的な形質支配よりも主に地域ニッチで活動し続けています。JK Agri Genetics Limited、Nuziveedu Seeds Limited、Rasi Seeds Private Limited、Yuan Longping High-Tech Agriculture Co., Ltd.などの企業は、地域適応型の遺伝資源と確立された国内種子流通ネットワークを活用しています。さらに、BASF SEのカナダにおけるキャノーラ育種の拡大とBayer AGのbpとのカメリナ提携は、主要プレーヤーが従来のトウモロコシおよび大豆プラットフォームを超えて作物とエンドマーケットへのエクスポージャーを多様化していることを示しています。その結果、遺伝子組換え種子市場は集中したままですが、競争は新しい作物への投資、プラットフォームパートナーシップ、および地域特化を通じて進化し続けています。

遺伝子組換え種子産業リーダー

Bayer AG

BASF SE

Groupe Limagrain Holding SA

Syngenta Group Co., Ltd.

Corteva, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Bayer AGとbpは、北米における再生可能ディーゼルおよび持続可能な航空燃料生産のための中間油糧作物として、NewGoldとして販売されるカメリナを共同でスケールアップするための長期戦略的提携を結成しました。この提携により、Bayer AGは低炭素燃料サプライチェーンと遺伝子組換え種子ポートフォリオの交差点に位置づけられます。

- 2026年5月:Corteva, Inc.は、先進的な種子・遺伝学のスピンオフをVylor, Inc.と命名し、2026年第4四半期の分離を目標としています。Vylor, Inc.は4,000件以上の遺伝資源特許と2,000件のバイオテクノロジー特許を持って発足し、ハイブリッド小麦、多病害抵抗性トウモロコシ、次世代バイオ燃料形質、およびゲノム編集のパイプラインを含みます。

- 2026年3月:BASF SEは、ゲノム選択を加速しInVigorハイブリッドキャノーラの開発サイクルを短縮するための先進的な自動化と精密制御成長システムを統合するため、サスカチュワン州サスカトゥーンのキャノーラ育種イノベーションセンターを2027年末まで拡張するために2,700万カナダドル(1,940万米ドル)を投資しました。

世界の遺伝子組換え種子市場レポートの範囲

遺伝子組換え種子は、特定の遺伝子を植物のDNAに挿入することによって実験室で工学的に改変されます。この改変により、害虫抵抗性、干ばつ耐性、または栄養価の向上などの望ましい形質が付与されます。

遺伝子組換え種子市場レポートは、作物タイプ(トウモロコシ、大豆、綿花、キャノーラおよびナタネ、アルファルファ、テンサイ、ジャガイモ、その他)、形質(除草剤耐性、害虫抵抗性、積層形質、病害抵抗性、干ばつ耐性、品質形質)、地域(北米、南米、欧州、アジア太平洋、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)および数量(メートルトン)で提供されます。

| トウモロコシ |

| 大豆 |

| 綿花 |

| キャノーラおよびナタネ |

| アルファルファ |

| テンサイ |

| ジャガイモ |

| ナス |

| パパイヤ |

| カボチャ |

| リンゴ |

| サトウキビ |

| 除草剤耐性 | |

| 害虫抵抗性 | |

| 積層形質 | 除草剤耐性および害虫抵抗性 |

| 除草剤耐性、害虫抵抗性、および非生物的ストレス耐性 | |

| その他の複合形質の組み合わせ | |

| 病害抵抗性 | |

| 干ばつおよび高温耐性 | |

| 品質および生産性形質 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | スペイン |

| ポルトガル | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 作物タイプ別 | トウモロコシ | |

| 大豆 | ||

| 綿花 | ||

| キャノーラおよびナタネ | ||

| アルファルファ | ||

| テンサイ | ||

| ジャガイモ | ||

| ナス | ||

| パパイヤ | ||

| カボチャ | ||

| リンゴ | ||

| サトウキビ | ||

| 形質別 | 除草剤耐性 | |

| 害虫抵抗性 | ||

| 積層形質 | 除草剤耐性および害虫抵抗性 | |

| 除草剤耐性、害虫抵抗性、および非生物的ストレス耐性 | ||

| その他の複合形質の組み合わせ | ||

| 病害抵抗性 | ||

| 干ばつおよび高温耐性 | ||

| 品質および生産性形質 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | スペイン | |

| ポルトガル | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

遺伝子組換え種子市場の2026年の価値はいくらですか?

遺伝子組換え種子市場は2026年に269億米ドルであり、CAGR6.6%で2031年までに370億3,000万米ドルに達すると予測されています。

どの作物カテゴリーが収益創出をリードしていますか?

トウモロコシは2025年に39.8%のシェアを持つ最大の作物タイプであり、飼料および燃料連動バリューチェーンでの安定した利用に支えられています。

どの形質カテゴリーが最も速く拡大していますか?

積層形質は最も成長の速い形質セグメントであり、生産者が単一の種子購入で多層的な保護を求めているため、2031年までに10.9%で拡大すると予測されています。

なぜ北米が最大の地域ブロックであり続けるのですか?

北米がトップである理由は、米国において大豆、トウモロコシ、綿花にわたる遺伝子組換え種子の採用がすでに非常に高く、繰り返しの購入とプレミアム形質のアップグレードを支えているからです。

なぜアジア太平洋は他の地域よりも速く成長しているのですか?

アジア太平洋は、中国の商業化推進、新たなバイオセーフティ承認、および広範な種子生産ライセンスに牽引され、2031年までに8.7%で最も速く成長しています。

旧来の形質ポートフォリオへの主なリスクは何ですか?

除草剤耐性雑草は、旧来の除草剤耐性システムの価値を低下させ、企業が刷新された積層品種をより迅速に発売することを強いるため、主要な近期リスクであり続けています。

最終更新日: