化学種子処理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

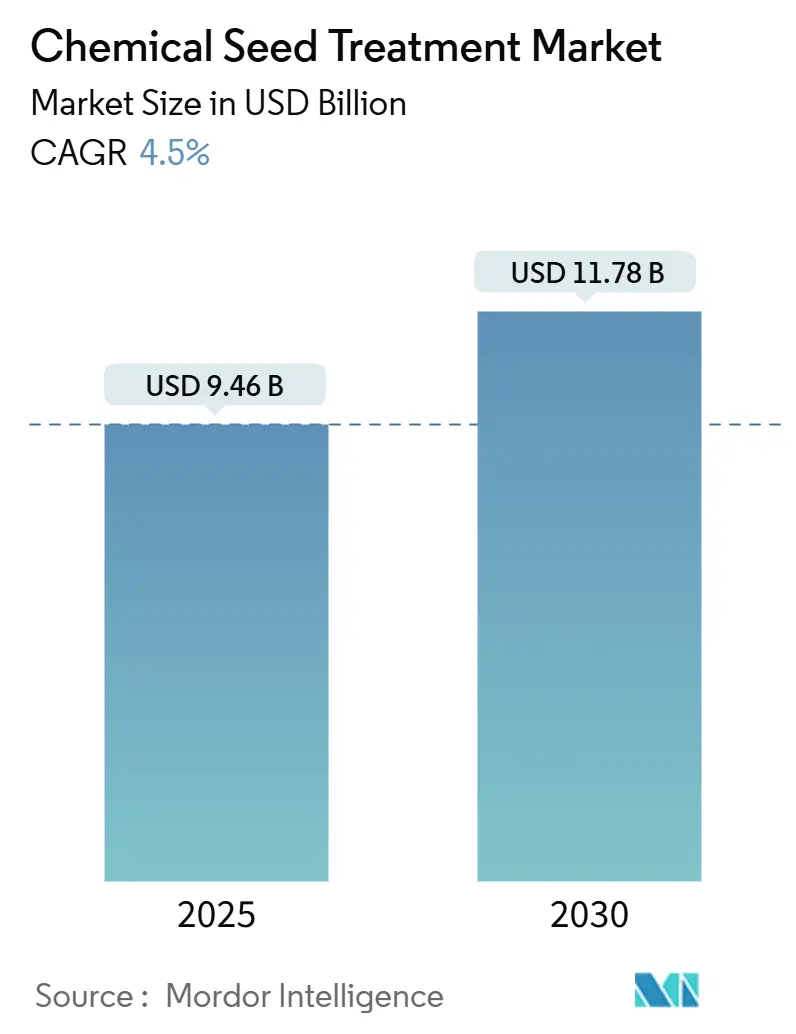

| 市場規模 (2025) | 9.46 十億米ドル |

| 市場規模 (2030) | 11.78 十億米ドル |

| 成長率 (2025 - 2030) | 4.50% CAGR |

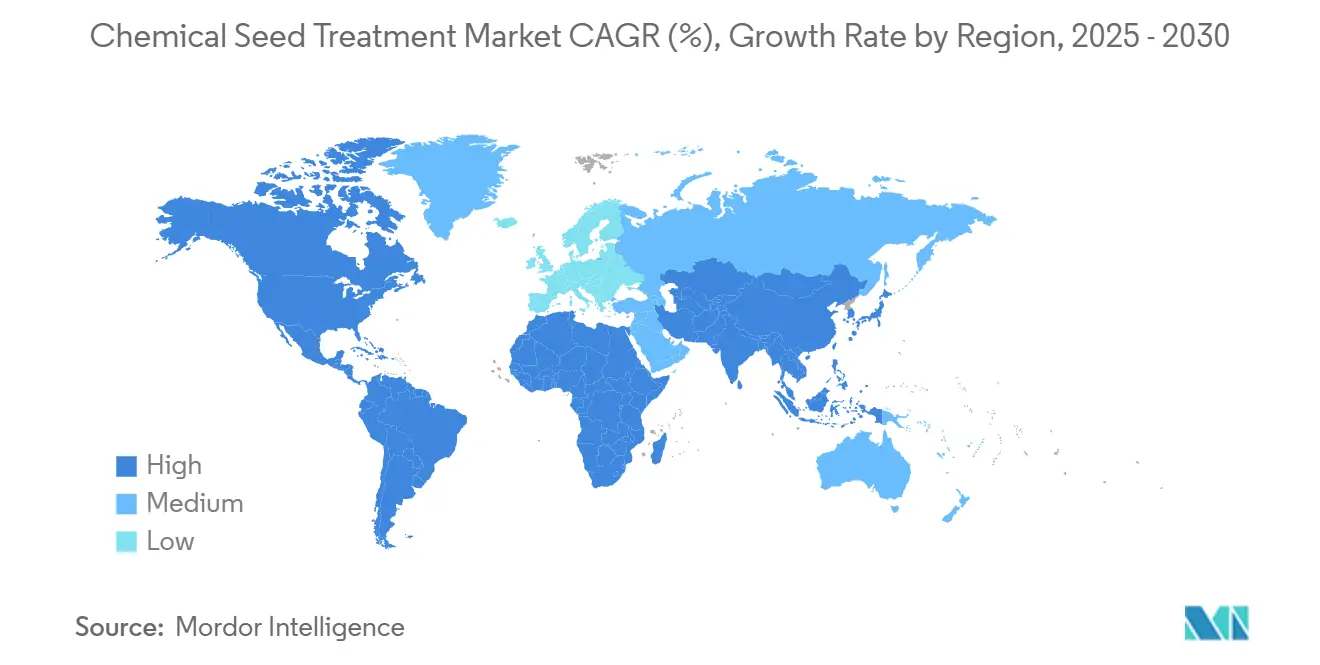

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 南アメリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による化学種子処理市場分析

化学種子処理市場の規模は2025年にUSD 94億6,000万ドルと評価され、2030年までにUSD 117億8,000万ドルに達すると予測されており、CAGRは4.50%で成長します。市場成長は、気象の不確実性の中で高い作物収量を必要とする農家のニーズ、バイオテクノロジー種子コストの上昇、食料安全保障への需要拡大によって推進されています。製剤開発における人工知能の統合により研究開発期間が短縮され、高度な播種機器により正確な種子処理の適用が可能になっています。炭素クレジット・イニシアチブの拡大は、化学種子処理を含む効率的な投入物慣行を採用する農家に追加のインセンティブを提供します。主要サプライヤーが垂直統合への投資を強化するにつれて市場競争は激化しており、サスペンション・コンセントレートや種子ペレット化技術などの改良された製剤は、より高い適用精度と取り扱い上の利点を提供しています。

主要レポートのポイント

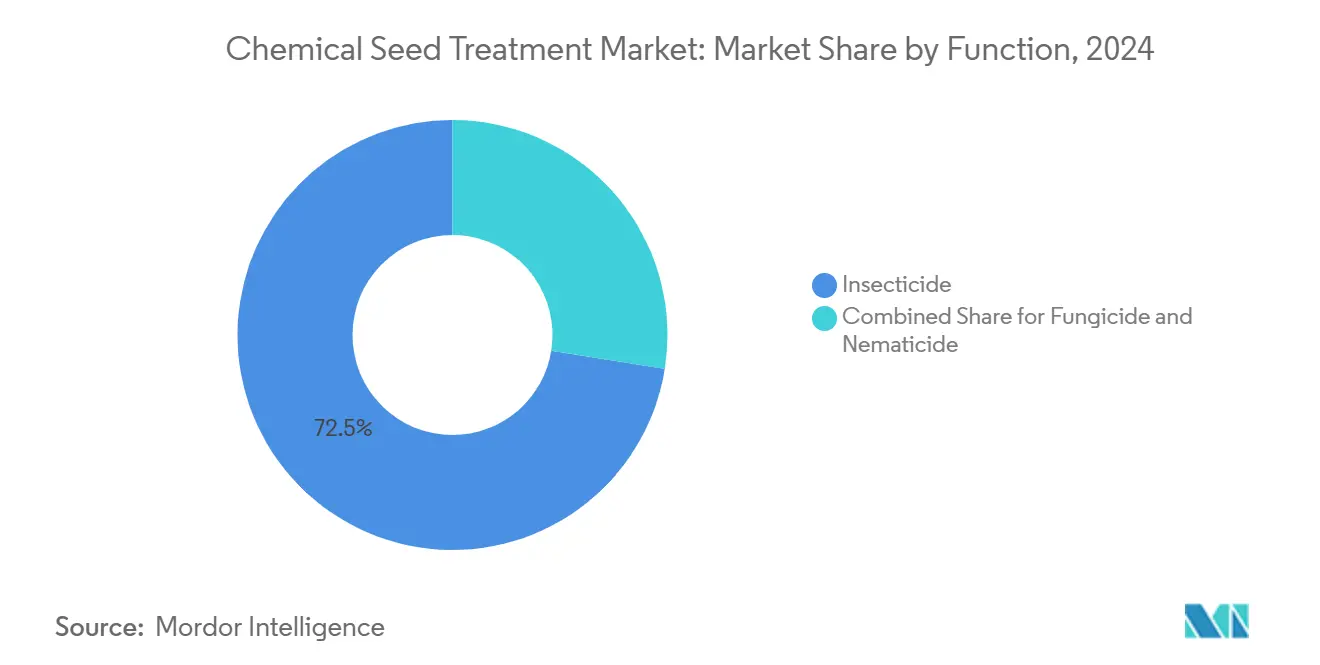

- 機能別では、殺虫剤が2024年の化学種子処理市場シェアの72.5%を占め、2030年までCAGRは4.7%で成長すると予測されています。

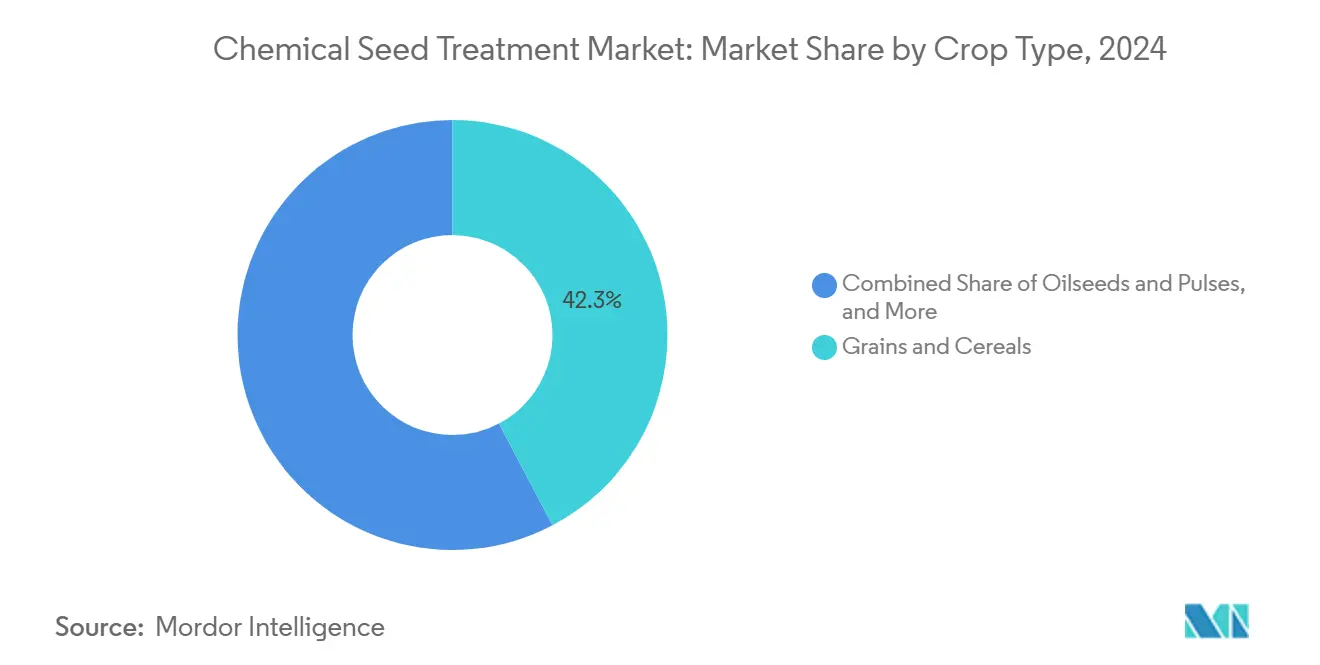

- 作物種類別では、穀物・シリアルが化学種子処理市場規模の42.3%を占め、マメ類・油糧種子は2030年までCAGR 4.6%で拡大すると予測されています。

- 地域別では、南米が2024年に44.6%の市場シェアを維持し、北米が2030年までCAGR 4.8%で最も急速な成長を示しています。

- 化学種子処理市場は中程度の競争激度を示しており、上位5社であるSyngenta Group、BASF SE、Bayer AG、Corteva Agriscience、FMC Corporationが合計して市場シェアの50%以上を占めています。

世界の化学種子処理市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食料安全保障のための作物収量最大化に対する需要の増加 | +1.8% | 世界規模(アジア太平洋とサブサハラアフリカが最大) | 中期(2〜4年) |

| マルチモードSDHIおよびジアミド化学品における急速な研究開発 | +1.2% | 北米と欧州(アジア太平洋への拡大) | 短期(2年以内) |

| バイオテクノロジー/GM種子の価格上昇を相殺するための処理済み種子への移行 | +0.9% | 北米、ブラジル、アルゼンチン | 中期(2〜4年) |

| 種子への正確な投与を可能にする統合型一括播種機器の成長 | +0.7% | 北米、欧州、オーストラリア | 長期(4年以上) |

| カスタマイズ化学品の市場投入時間を短縮するAI誘導製剤プラットフォーム | +0.8% | 世界規模(北米と欧州が主導) | 短期(2年以内) |

| 投入効率的な慣行に報いる炭素クレジット・プログラムの拡大 | +0.6% | 北米、欧州、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食料安全保障のための作物収量最大化に対する需要の増加

人口増加、気象変動、耕作可能な土地の減少により、化学種子処理は早期季節の植物発育と収量ポテンシャルにとって重要な農業上の安全策として確立されています。[1]出典:食糧農業機関、「2025年世界食料見通し」、fao.org殺虫剤と殺菌剤を組み込んだ種子処理は、葉面散布が限られた有効性を示す発芽段階において不可欠な保護を提供します。アジアの農業生産者は、再播種の機会を制限する二毛作システムにより、相当な運用上の課題に直面しています。経済分析により、処理済み種子によって農家が再播種費用を最小化し、予定された収穫期間を維持できることが示されており、これにより価格に敏感な商品市場での利益率が保全されます。

マルチモードSDHIおよびジアミド化学品における急速な研究開発

新しいSDHI(コハク酸デヒドロゲナーゼ阻害剤)殺菌剤、具体的にはピジフルメトフェン、および次世代ジアミドの組み込みにより、複数の作用機序を通じた病害虫防除が改善されます。この統合により、耐性の発達が遅延し、標準的な30日間隔を超えた保護が延長されます。分子設計における人工知能の実装により、発見期間が6〜7年に短縮され、新しい活性成分の迅速な開発が促進されます。有効性の持続期間の向上は、温帯地域での生育期間の延長をサポートし、北米と欧州での一括播種方法への移行と一致しています。

バイオテクノロジー/GM種子の価格上昇を相殺するための処理済み種子への移行

プレミアム遺伝子組み換えトウモロコシおよびダイズ種子は1袋あたりUSD 400以上のコストがかかり、農業生産者は早期段階での損失から遺伝的投資を保護するために包括的な種子処理パッケージへの投資を余儀なくされています。南米全体での投資対効果分析は、処理済み種子が植物保全の強化と収量安定化を通じて3:1から5:1の回収率をもたらすことを示しており、初期資本要件にもかかわらず継続的な採用を支持しています。

種子への正確な投与を可能にする統合型一括播種機器の成長

農業用プランターは、油圧システム、デジタルコントローラー、GPSテクノロジーを統合して、播種作業中に可変レートで種子処理を施します。この統合により、個別の処理プロセスが不要になり、労働力の要件が削減されます。正確な適用により、病害虫の圧力が低い地域での化学物質使用量の削減が可能になる一方、高リスクゾーンでの標的処理が促進され、運用コストと環境パフォーマンスの両方が最適化されます。

制約影響分析*

| 制約 | CAGRへの影響(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農業化学物質使用に関するより厳格な世界規制 | -1.4% | 世界規模(欧州が最大、アジア太平洋で新興) | 短期(2年以内) |

| 有機および生物学的種子処理代替品の採用増加 | -0.8% | 欧州、北米、ブラジル | 中期(2〜4年) |

| 全身性殺虫剤処理に対する病害虫耐性の進化の証拠 | -0.6% | 世界規模(集約的な作物栽培地域) | 中期(2〜4年) |

| PFAS含有種子コーティングポリマーに対する投資家の反発 | -0.4% | 欧州、北米、アジア太平洋で増加 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業化学物質使用に関するより厳格な世界規制

欧州連合-27によるパーフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)の段階的廃止と、カリフォルニア州のネオニコチノイドに関する規制により、規制コンプライアンスコストが増加し、登録期間が延長されており、サプライヤーは製品を再製剤化するか代替化学ソリューションを開発することを余儀なくされています[2]出典:欧州化学物質庁、「欧州化学物質庁によるPFAS規制のタイムライン発表」、echa.europa.eu。アジア太平洋地域で新たに導入されつつある同様の規制実施は、製品発売を遅らせ、近期の市場拡大を制限する追加の承認要件を設けています。

全身性殺虫剤処理に対する病害虫耐性の進化の証拠

イミダクロプリド耐性のキイロショウジョウバエ(Drosophila suzukii)やフルオピラム耐性線虫の記録された事例は、栽培者が直面する適応上の課題を浮き彫りにし、作用機序のローテーションまたは組み合わせが必要とされています[3]出典:米国農務省、「2024年害虫耐性モニタリング」、usda.gov。これにより複雑性が増し、単一モード製品の有効性が低下します。こうした耐性の問題は、耐性発達のリスクを軽減し病害虫防除の長期的有効性を維持するために、生物的防除、栽培的慣行、化学物質ローテーションの使用を含む総合的病害虫管理戦略の重要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:殺虫剤が勢いを増す

殺虫剤は市場をリードし、2024年の化学種子処理市場シェアの72.5%を占めており、早期病害虫管理の重要性を示しています。農家がこれらの製剤をますます活用するにつれ、採用はCAGR 4.7%で成長すると予測されています。この成長は、作物収量に大きな影響を与える可能性がある病害虫被害の増加と、発芽および初期成長段階における重要な期間に種子を保護するための効果的なソリューションへの需要によって推進されています。改善された有効性と標的病害虫防除を含む殺虫剤製剤の進歩が、さらにその採用を促進しています。種子レベルでの病害虫被害防止の経済的利点についての農家の意識向上もこのトレンドに貢献しています。

精密農業技術はこのトレンドをサポートし、組み合わせ製品の正確な適用を可能にします。これらのシステムは過剰な適用を削減するのに役立ち、投入使用量の記録された削減を要求する炭素クレジット・プログラムと一致しています。線虫駆除剤の使用は、根部病害虫が重大な経済的損害をもたらす高価値野菜作物において特に増加しています。機械化された市場では、単一成分の殺菌剤および殺虫剤処理が組み合わせ製品に徐々に置き換えられており、農業投入物管理における広範な変革を反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

作物種類別:タンパク質作物とマメ類が加速

穀物・シリアルはその広大な作付け面積から化学種子処理市場規模の42.3%を占めています。マメ類・油糧種子は著しい成長を経験しており、2030年までに予測CAGR 4.6%が見込まれています。この成長は、世界的なタンパク質需要の増加とマメ科植物の天然窒素固定特性によって推進されており、農家が栽培面積を拡大して種子処理を採用することを促しています。種子処理は発芽率を向上させ、苗の活力を改善し、より高い作物収量に貢献します。これらの利点は、他の作物保護方法と比較した種子処理の費用対効果と相まって、生産性の最適化と作物失敗に関連するリスクの削減を求める農家の間での採用拡大を推進しています。

果物と野菜については、これらの作物が初期成長段階で土壌媒介性病害と病害虫に非常に脆弱であるため、種子処理は特に重要です。これらの処理は病原体や病害虫から種子を保護するだけでなく、発芽率と苗の活力を向上させ、より良い作物の定着を確保します。種子処理が提供する標的保護は、過剰な農薬使用の必要性を最小化するのに役立ち、持続可能で残留物のない農業慣行への高まる需要と一致しています。これにより、これらの高価値作物セグメントでの採用拡大にさらに貢献しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

南米は2024年の化学種子処理市場シェアの44.6%を占めており、機械化された列作システムの採用と堅固な知的財産保護の枠組みによって推進されています。化学種子処理市場は、炭素インセッティング・プログラムと可変レート種子処理技術によって推進され、成長が予測されています。トウモロコシとダイズの生産がブラジルの市場成長を推進しており、アルゼンチンの油糧種子輸出部門が種子処理の採用を増加させています。

北米はCAGR 4.8%で最も高い成長率を示しており、限られた土地での農業生産性向上への需要と精密農業技術の採用増加によって推進されています。この地域は農業製品の主要輸出国として機能しており、輸出への強い重点を持つ大規模な事業が特徴です。北米のよく組織化された流通チェーンは、肥沃な土壌、十分な水の利用可能性、広大な土地、起業家精神のある農家、効率的なインフラなどの要素と組み合わさって、市場における重要な競争上の優位性を提供しています。

アジア太平洋地域は種子処理のもう一つの重要な市場であり、インドは農薬製造において第4位にランクされ、中国は商業農業技術で進歩を遂げています。集約的な二毛作慣行と限られた耕作可能な土地の利用可能性がこの地域の市場成長を推進しています。中国では、処理済み種子が政府主導の近代化イニシアチブによって支援され、北東部のトウモロコシ生産地域で収量安定性を高めるために使用されています。欧州は、厳格な化学規制にもかかわらず、より遅い成長でありながら重要な市場プレゼンスを維持しています。2025年のREACH改訂は農薬への一時的な許容を提供しながら、SDHIおよびジアミドソリューションの開発を奨励しています。中東とアフリカは成長の可能性を示しており、機械化プログラムにより2030年までに化学種子処理の採用率が現在の一桁台から中位十代に増加することが予測されています。

競争環境

化学種子処理市場は中程度の統合を示しており、上位5社であるSyngenta Group、Bayer AG、Corteva Agriscience、BASF SE、FMC Corporationが2024年に重要な市場シェアを保有しています。これらの企業はAI対応の発見プラットフォーム、ポリマー技術、パートナーシップに多大な投資を行い、知的財産を強化して顧客維持を向上させています。Syngenta GroupのグリーンズボロにおけるUSD 1億4,000万ドルの研究開発施設拡張への投資(220,000平方フィートの製剤・分析能力の追加)は、規制上の課題と病害虫耐性問題に対処するために必要な相当な資本要件を示しています。

業界パートナーシップは引き続き拡大しており、企業は化学の専門知識とデジタルイノベーションを組み合わせています。Bayerは農業用Source.agとパートナーシップを結び、温室作物の最適化にAIを実装しています。特に大学のスピンオフである小規模企業は、生分解性コーティングやペプチドベースのマイクロアクチュエーターなどの専門技術に注力しており、フィールドレベルの有効性を実証した後には潜在的な買収ターゲットとなっています。

特許開発は制御放出マイクロカプセル、低粉塵ポリマーフィルム、AI生成分子構造に集中しています。市場参入障壁には、大規模な種子処理業者との確立された関係、広範な規制要件、信頼性の高いサプライチェーン管理の必要性が含まれます。これらの要因は、確立された企業が市場ポジションを維持するのに役立つ一方、研究開発への継続的な投資を必要とします。炭素クレジット・システムとESG準拠ポリマーに沿ったポートフォリオを開発する企業は、プレミアム市場セグメントで競争上の優位性を得る可能性があります。

化学種子処理業界リーダー

Syngenta Group

Bayer AG

BASF SE

FMC Corporation

Corteva Agriscience

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Acadian Plant Healthは、環境ストレス条件下での作物の回復力を向上させるために設計された種子処理化学品を導入しました。この製品は、干ばつ、極端な気温、低品質の土壌などの不利な要因に耐える作物の能力を向上させ、より良い農業生産性を支援することを目的としています。

- 2025年3月:Syngenta Groupは、特にPLINAZOLINおよびADEPIDYN技術を活用した種子処理製品への強い需要に支えられ、USD 288億ドルの売上高を報告しました。同社は、これらの技術が作物保護における主要な課題に対処するうえで、強化された有効性と信頼性を提供する上で重要な役割を果たしていることを強調しました。この成長は、収量と持続可能性を向上させるための先進的な農業ソリューションの採用増加を反映しています。

- 2024年8月:Corteva Agriscience は、ルミアンテ殺菌剤種子処理およびファランクス殺虫剤種子処理を導入することで、ダイズ向けのLumiGEN種子処理ポートフォリオを大幅に拡大し、ダイズ生産者の作物保護強化と収量ポテンシャルの向上を設計しました。

世界の化学種子処理市場レポートのスコープ

種子処理製品、または播種前に種子をコーティングまたは処理して高い発芽率を確保するために使用される化学物質。化学種子処理市場は、化学物質タイプ別(殺虫剤、殺菌剤、その他の化学物質)、作物種類別(トウモロコシ、ダイズ、小麦、米、カノーラ、綿花、その他の作物種類)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。レポートはすべてのセグメントの価値(USD)における市場規模と予測を提供しています。

| 殺虫剤 |

| 殺菌剤 |

| 線虫駆除剤 |

| 穀物・シリアル |

| マメ類・油糧種子 |

| 果物・野菜 |

| 芝・観賞用植物 |

| 商業作物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| ウクライナ | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| ミャンマー | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東 | サウジアラビア |

| UAE | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 機能別 | 殺虫剤 | |

| 殺菌剤 | ||

| 線虫駆除剤 | ||

| 作物種類別 | 穀物・シリアル | |

| マメ類・油糧種子 | ||

| 果物・野菜 | ||

| 芝・観賞用植物 | ||

| 商業作物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| UAE | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

2025年の化学種子処理市場の規模はどのくらいですか?

市場は2025年にUSD 94億6,000万ドルと評価されています。

化学種子処理市場は2025年から2030年の間にどのようなCAGRを記録しますか?

市場は2030年までに4.50%のCAGRで拡大すると予測されています。

化学種子処理において最も急速な成長を示す地域はどこですか?

北米は、北米の製造規模拡大および近代化プログラムによって推進され、2030年までCAGR 4.8%で最も急速に成長すると予測されています。

より厳格な世界規制は化学種子処理サプライヤーにどのような影響を与えますか?

新しいPFASおよびネオニコチノイドの規制はコンプライアンスコストを増加させ、企業により新しく安全な活性成分での再製剤化を促しています。

最終更新日: