米国種子市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

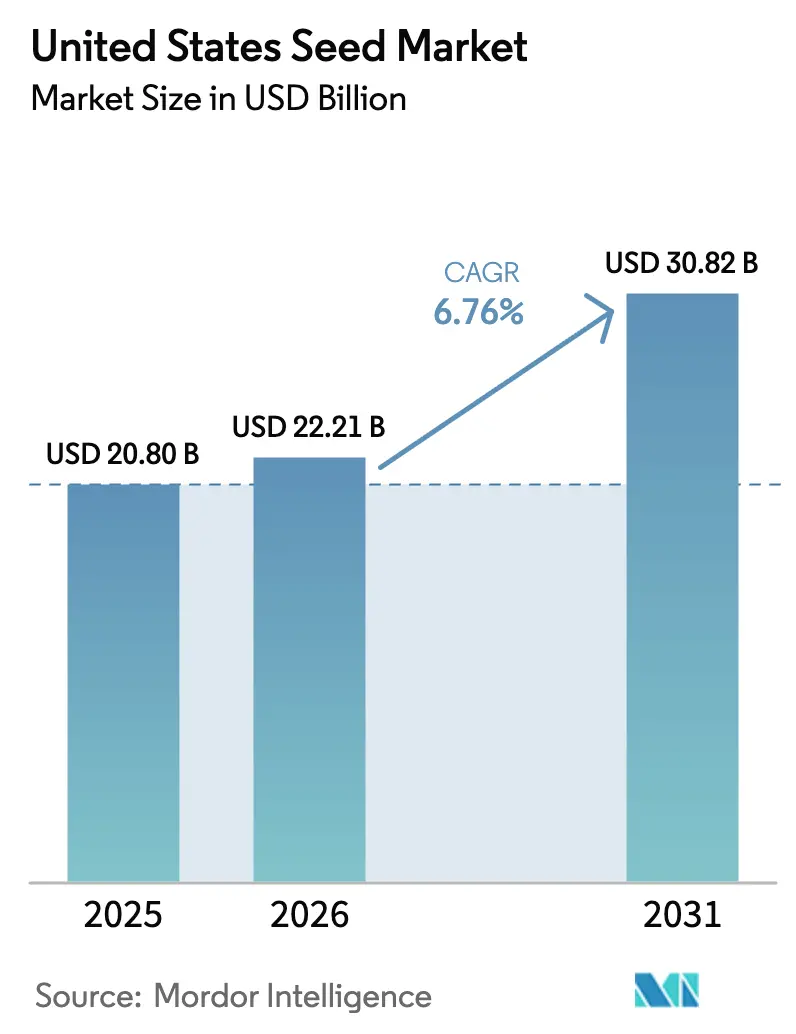

| 基準年の市場規模 (2025) | 20.8 十億米ドル |

| 市場規模 (2026) | 22.21 十億米ドル |

| 市場規模 (2031) | 30.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.76% CAGR |

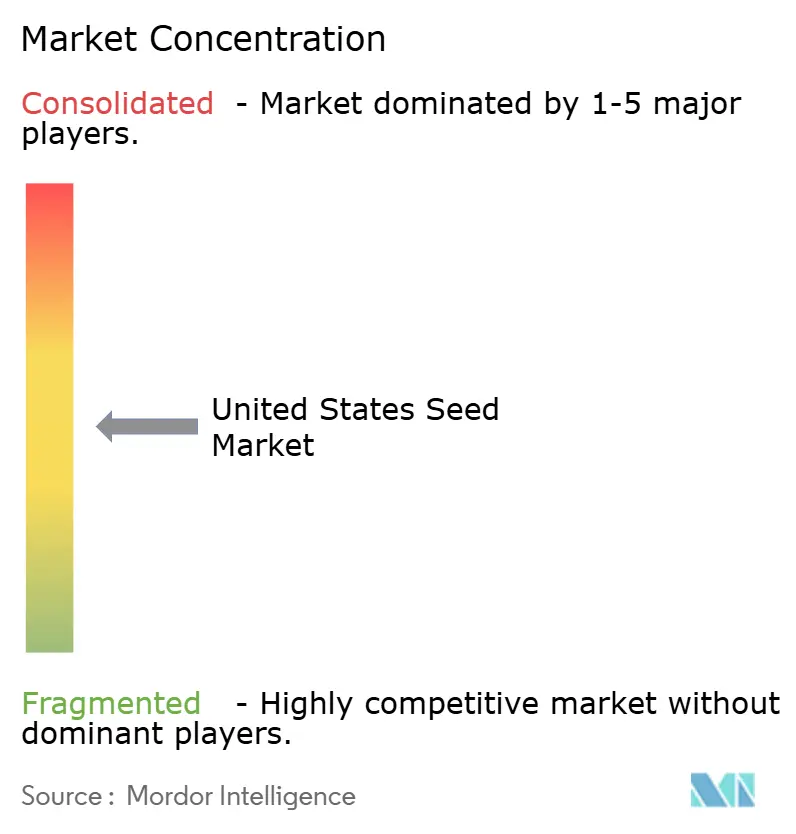

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国種子市場分析

米国種子市場規模は、2025年の208億USDから2026年には222億1,000万USDへと成長し、2026年から2031年にかけてCAGR 6.76%で2031年までに308億2,000万USDに達すると予測されています。遺伝子編集における技術的ブレークスルー、精密農業の普及拡大、および連邦政府の支援的な政策枠組みが、主要作物セグメント全体にわたる需要を押し上げています。食品医薬品局(FDA)と動植物検疫局(APHIS)の連携による形質承認の迅速化が商業化サイクルを短縮する一方、バイオ燃料原料の生産能力を拡大する税額控除が作付面積を拡大しています。[1]出典:食品医薬品局、「遺伝子組換え作物が私たちの世界に与える影響」、FDA.gov ハイブリッドは、除草剤耐性と害虫抵抗性を組み合わせたスタック形質パッケージにより、育種技術の選好において優位を占めています。露地栽培が種子使用量の大部分を占めていますが、施設栽培向け種子は屋内野菜農業の規模拡大に伴い、強いニッチ成長を示しています。競争の激しさは中程度であり、上位5社が収益シェアの57%を占め、地域専門業者やデジタル農業の新興企業が参入する余地が残されています。[2]出典:連邦取引委員会、「FTCが農業産業の統合に関する調査を開始」、ftc.gov

レポートの主要な知見

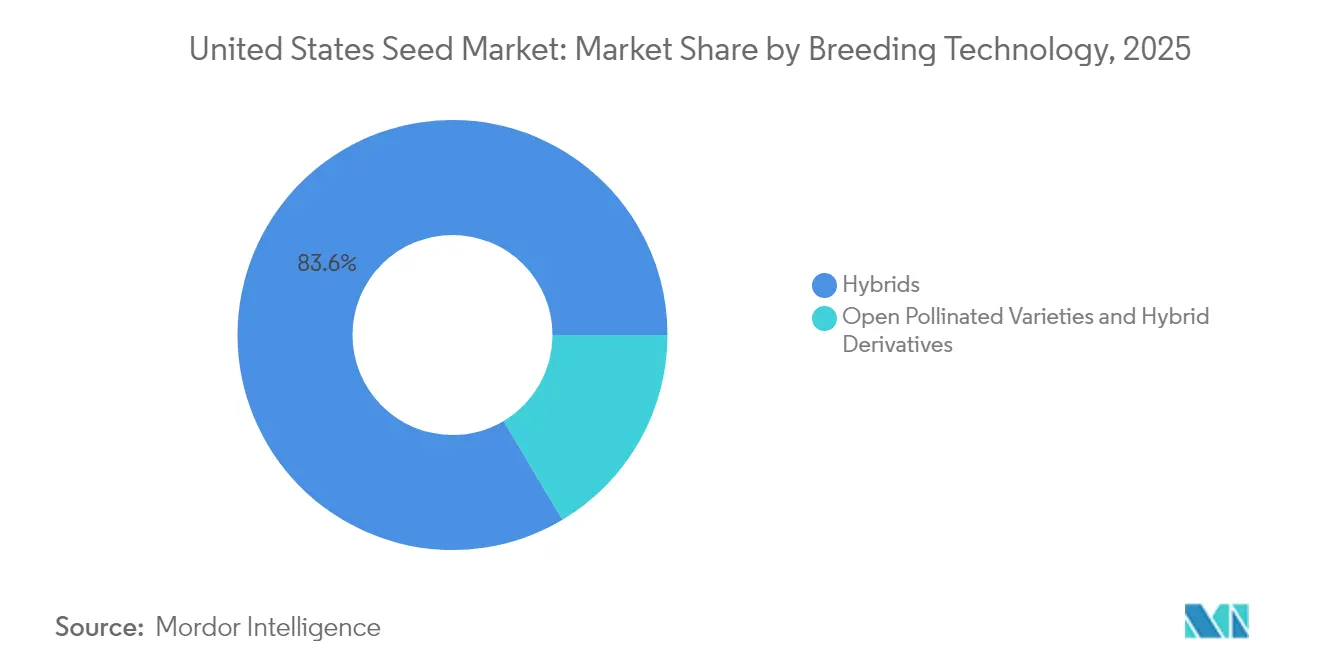

- 育種技術別では、ハイブリッドが2025年の米国種子市場シェアの83.55%をリードしており、2031年にかけてCAGR 6.82%で拡大する見込みです。

- 栽培メカニズム別では、露地栽培が2025年の米国種子市場規模の92.90%を占めており、このカテゴリーは2026年から2031年にかけてCAGR 8.21%で成長すると予測されています。

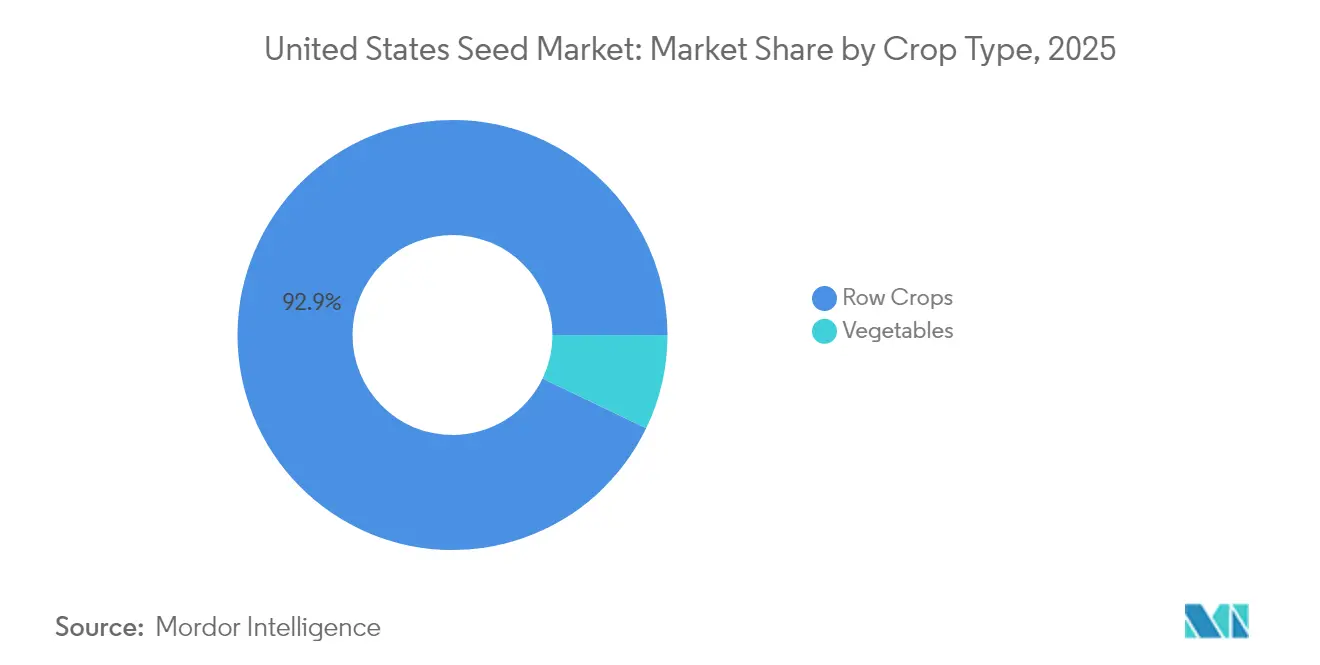

- 作物タイプ別では、畑作物が2025年の米国種子市場シェアの92.85%を占め、野菜は2031年にかけてCAGR 10.26%で成長する見込みです。

- 上位5社が2025年の米国種子市場シェアの57.00%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国種子市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 除草剤耐性大豆・トウモロコシハイブリッドの採用 | +1.2% | 中西部コーンベルトおよびグレートプレーンズ | 中期(2〜4年) |

| 南部平原における干ばつ耐性形質への需要拡大 | +0.9% | テキサス州、オクラホマ州、カンザス州、ネブラスカ州 | 短期(2年以内) |

| 精密農業の種子処方が更新サイクルを促進 | +1.5% | アイオワ州、イリノイ州、インディアナ州、ミネソタ州 | 中期(2〜4年) |

| 国内バイオ燃料原料プログラムの急増 | +1.1% | コーンベルト諸州および再生可能燃料回廊 | 長期(4年以上) |

| カバークロップ種子販売を奨励するカーボンクレジットプログラム | +0.8% | アイオワ州、イリノイ州、オハイオ州(全国展開を含む) | 中期(2〜4年) |

| 遺伝子編集(CRISPR)承認による形質投入の加速 | +1.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

除草剤耐性大豆・トウモロコシハイブリッドの採用

除草剤耐性形質は2024年に大豆で94%、トウモロコシで89%の採用率を記録し、グリホサート耐性に対処するスタックシステムによって牽引されました。[3]出典:全国農業統計局、「農薬使用調査」、NASS.USDA.gov 2024年に環境保護庁(EPA)が承認した新しいジカンバ製剤は揮発性への懸念を軽減し、ジカンバ耐性種子の販売が年間23%増加しました。種子企業は現在、形質ライセンスをデジタルスカウティングツールと組み合わせて提供し、耐性の発生箇所を特定することで顧客ロイヤルティを強化しています。競争の焦点は、今後10年間にわたって耐性の進化を遅らせるために設計された三重耐性パッケージへとシフトしています。

南部平原における干ばつ耐性形質への需要拡大

連続した干ばつ年により、干ばつ耐性トウモロコシおよびソルガムへの需要が高まり、2024年の地域作付面積の31%を占め、2022年の18%から増加しました。限られた灌漑条件下での8〜12%の収量優位性は、プレミアム種子価格を支払った後でも収益を向上させます。農務省(USDA)気候ハブは、農業者が隣接する区画で水使用量を比較できるフィールドデモに資金を提供し、採用を加速させました。地域の製粉業者は干ばつ年における安定したタンパク質含量に対してボーナスを支払うようになり、農業者に追加の経済的インセンティブを与えています。種子企業は、土壌タイプ全体への適合性を広げるために、在来の干ばつ耐性アレルと除草剤耐性を組み合わせることで対応しています。

精密農業の種子処方が更新サイクルを促進

可変施用処方は2024年に均一播種と比較して1エーカーあたりの播種量を12〜15%増加させ、より高い更新頻度を促進しました。Climate FieldViewとGranularは土壌層、気象予報、収量マップを統合し、サブフィールドレベルで性能が低いハイブリッドを特定します。これらの分析ツールを利用する農業者は、郡の試験データに依存する同業者よりも18ヶ月早く品種を切り替えます。頻繁な切り替えは高ポテンシャル遺伝子のプレミアム価格設定を促進しますが、開発者に年間を通じた改善を証明するよう圧力をかけます。このトレンドはまた、ゾーン別処方に対応したデジタル対応の小ロット種子包装への需要を高めています。

国内バイオ燃料原料プログラムの急増

内国歳入法第45Z条は2025年に開始され、税額控除をライフサイクルカーボンスコアに連動させ、年間種子販売額23億USDと評価される高デンプントウモロコシおよび高油分大豆ハイブリッドへの需要を押し上げます。アイオワ州とガルフコーストで建設中の再生可能ディーゼルおよび持続可能な航空燃料プロジェクトは、2030年まで安定した原料の拡大を必要としています。多くのプラントが先物契約で作付面積を確保し、高い種子コストを相殺するプレミアムを保証しています。開発者は現在、圧搾収率や発酵効率を高める形質を持つハイブリッドを推進し、遺伝子をプロセッサーのマージンに直接結びつけています。カリフォルニア州とミネソタ州の州ブレンド義務は数量見通しを強化し、需要リスクを低減しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統合による種子価格インフレ | −0.7% | 全国商品地域 | 短期(2年以内) |

| 主要形質の特許切れ訴訟 | −0.5% | 主要大豆・トウモロコシ産地 | 中期(2〜4年) |

| 2023年の商品価格下落後の農場流動性の逼迫 | −0.9% | 穀物依存の中西部および平原地帯 | 短期(2年以内) |

| 州レベルでの遺伝子編集作物に関する規制の不確実性 | −0.4% | カリフォルニア州およびバーモント州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要形質の特許切れ訴訟

第一世代のグリホサート耐性大豆および害虫抵抗性トウモロコシ形質は2025年に特許保護を失い始め、ジェネリック参入の余地が生まれます。革新企業は侵害訴訟およびデータパッケージ請求を提起しており、模倣品の発売を2シーズン以上遅らせる可能性があります。法的不確実性は、卸売業者が特許切れ品目に早期に大量注文を確約することを妨げています。農業者は管理規則について混乱しており、より安価な形質が市場に出回っても切り替えが遅れる可能性があります。長引く訴訟は、純粋な特許期間が示唆するよりも長く種子コストを高止まりさせます。

州レベルでの遺伝子編集作物に関する規制の不確実性

APHISが明確な連邦レベルの経路を提供している一方で、カリフォルニア州とバーモント州を筆頭とするいくつかの州が、遺伝子編集種子のラベリングまたは販売制限について議論しています。多様な規制は法令遵守の複雑さを生み出し、複数州にまたがる販売業者の流通コストを引き上げます。一部のプロセッサーはサプライチェーンの分断を懸念し、編集済みと非編集の穀物の分別を要求しており、同一性保全のコストが増加しています。種子企業は、特に州の数量が重要なマイナー作物については、統一されたアプローチが確立されるまで発売を延期する可能性があります。継続する不確実性は、最新の育種プラットフォームの短期的な成長ポテンシャルを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがイノベーション採用を牽引

ハイブリッドは2025年の米国種子市場シェアの83.55%を占め、収量安定性に対する農業者の信頼を反映して2031年にかけてCAGR 6.82%を記録すると予測されています。除草剤耐性と害虫抵抗性を組み合わせたスタック形質を持つ遺伝子組換えハイブリッドは、セグメントの価値成長を支えるプレミアム価格を実現しています。非遺伝子組換えハイブリッドは有機農業や輸出に敏感なチャネルにとって依然として重要ですが、収量では商業用ハイブリッドに15〜20%劣ります。SECUREルールに基づく迅速な遺伝子編集が形質の導入を加速させ、セグメントの成長軌道に貢献しています。

成長の勢いは2019年から2024年にかけて見られたCAGR 4.2%とは対照的であり、農業者が現在、収量、ストレス耐性、除草剤柔軟性を組み合わせた遺伝子を優先しているためです。ハイブリッドに帰属する米国種子市場規模は、分子育種プラットフォームへの継続的な投資に支えられ、2031年までに257億4,000万USDに達すると予測されています。

栽培メカニズム別:露地栽培の拡大が施設栽培システムを上回る

施設栽培は2025年に市場シェアの7.10%を占め、米国における露地農業の優位性を反映していますが、露地栽培は精密農業の採用と気候適応品種の開発に牽引され、CAGR 8.21%で最も速い成長を示しています。この一見矛盾した状況は測定方法の違いを反映しており、施設栽培には野菜や特殊種子などの高付加価値作物向けの環境制御農業が含まれる一方、露地栽培の成長は従来の畑作物の作付面積の拡大と1エーカーあたりの種子使用強度の増加を表しています。

露地栽培の集約化へのシフトは、精密農業技術が管理環境でのみ利用可能だった圃場ベースの最適化を可能にするにつれて、資本集約的な施設栽培よりもスケーラブルな生産システムを優先する経済的圧力を反映しています。気候変動への適応戦略が、変動する気象条件下で性能を発揮する圃場試験済み遺伝子への需要を促進し、露地生産の課題に適した耐性品種の開発を支援しています。

作物タイプ別:畑作物が優位を占める一方、特殊セグメントが加速

畑作物は2025年の米国種子市場収益の92.85%を占め、2031年にかけてCAGR 6.88%で拡大します。トウモロコシおよび大豆の種子はバイオ燃料義務と飼料需要から需要を得ており、スタック形質が単価を押し上げています。高オレイン酸大豆品種はブッシェルあたり0.50〜0.75USDのプレミアムも獲得しています。綿花などの繊維作物は、南東部での収量を守るために害虫抵抗性遺伝子に依存しています。

野菜種子はより小さなシェアを占めていますが、新鮮で地元産の農産物に対する消費者需要の高まりにより、二桁台の成長率で存在感を増しています。植物性タンパク質の人気に応じてパルス類が台頭しており、育種家が食品グレードの形質を最適化するよう促しています。特殊作物の成長は多様化を支援し、商品価格サイクルへの依存を低減します。

地理的分析

中西部コーンベルトは米国種子市場収益の最大部分を占め、高付加価値ハイブリッドに依存するトウモロコシと大豆の密な輪作によって支えられています。グレートプレーンズ諸州は重要なセグメントを形成しており、降雨量の変動により干ばつ耐性遺伝子が戦略的優先事項となっています。カリフォルニア州は市場価値に大きく貢献しており、州の堅調な農業経済を支える野菜や果樹作物への1エーカーあたりの高い種子支出を示しています。

南東部は予測期間を通じて強い地域成長ポテンシャルを示しており、耐熱性の綿花および野菜品種が投資を集めています。カーボン市場に連動したカバークロッププログラムが、インディアナ州、アイオワ州、イリノイ州全体で種子需要を段階的に増加させています。太平洋岸北西部は収益のより小さなシェアを占め、輸出品質の小麦と特殊ポテトに注力しており、育種家は外国の品質仕様を満たす形質を重視しています。

新興の政策の違いも地理に影響を与えています。カリフォルニア州の提案12号とバーモント州の遺伝子編集ラベリング法は独自のコンプライアンス要件を課し、種子企業が地域別ポートフォリオを開発するよう促しています。気候スマート商品イニシアチブの下でのUSDA資金は、特殊種子品種に依存する持続可能な農業慣行の採用を補助することで追加の勢いをもたらしています。

競争環境

米国種子市場は中程度の集中度を記録しています。Corteva Agriscience はPioneerディーラーネットワークを活用して最大のシェアを維持し、Bayer AGはClimate FieldViewを活用して種子選択にデジタルインサイトを統合しています。Syngenta Groupの2025年のBeck's Hybrids買収は中西部へのリーチを広げ、地元試験を重視する農業者に魅力的な直販モデルを提供しています。

BASF SEは2025年にAPHISが非規制ステータスを確認した後、初のCRISPR編集大豆品種を発売し、遺伝子編集が商業化を加速させる方法を示しています。KWS SAAT SE and Co. KGaAのネブラスカ育種センターは干ばつ適応トウモロコシに注力し、地域特化を際立たせています。遺伝子と農業データを組み合わせた技術プラットフォームは顧客ロックインを強化し、インプットカテゴリー全体で継続的な収益を生み出しています。

2025年に始まるラウンドアップレディ形質の特許切れはジェネリック競争を引き起こし、小規模企業が確立された作用機序にアクセスできるようになります。連邦取引委員会による合併審査は大手企業を大型買収よりも研究パートナーシップへと誘導し、分析企業や形質発見スタートアップにエコシステムの役割を開いています。

米国種子産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

Land O'Lakes Inc.

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Corteva Agriscience は、作物保護を専門とする企業と種子・形質を専門とする企業の2つの独立した上場企業に分離する計画を発表しました。この分離は、米国および世界の農業事業全体の運営効率を向上させ、価値を高めることを目的としています。

- 2025年2月:Namdhari Seedsは、Axiaの米国拠点の露地野菜種子事業の100%を取得し、グローバル事業を拡大しました。この買収には育種権が含まれ、メキシコおよび米国を含む主要輸出市場でのNamdhariのプレゼンスを強化します。

米国種子市場レポートの範囲

ハイブリッド、開放受粉品種・ハイブリッド派生品種は育種技術のセグメントとして対象となっています。露地栽培、施設栽培は栽培メカニズムのセグメントとして対象となっています。畑作物、野菜は作物タイプのセグメントとして対象となっています。| ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫抵抗性ハイブリッド | ||

| その他の形質 | ||

| 開放受粉品種とハイブリッド派生品種 | ||

| 露地栽培 |

| 施設栽培 |

| 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | ||

| 飼料作物 | アルファルファ | |

| 飼料用トウモロコシ | ||

| 飼料用ソルガム | ||

| その他の飼料作物 | ||

| 穀物・シリアル | トウモロコシ | |

| 米 | ||

| ソルガム | ||

| 小麦 | ||

| その他の穀物・シリアル | ||

| 油糧種子 | キャノーラ、ナタネ、マスタード | |

| 大豆 | ||

| ヒマワリ | ||

| その他の油糧種子 | ||

| パルス類 | ||

| 野菜 | アブラナ科 | キャベツ |

| カリフラワーとブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリとガーキン | |

| カボチャとスカッシュ | ||

| その他のウリ科 | ||

| 根菜・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科 | チリ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| オクラ | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| その他の未分類野菜 | ||

| 育種技術 | ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫抵抗性ハイブリッド | |||

| その他の形質 | |||

| 開放受粉品種とハイブリッド派生品種 | |||

| 栽培メカニズム | 露地栽培 | ||

| 施設栽培 | |||

| 作物タイプ | 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | |||

| 飼料作物 | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の飼料作物 | |||

| 穀物・シリアル | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 油糧種子 | キャノーラ、ナタネ、マスタード | ||

| 大豆 | |||

| ヒマワリ | |||

| その他の油糧種子 | |||

| パルス類 | |||

| 野菜 | アブラナ科 | キャベツ | |

| カリフラワーとブロッコリー | |||

| その他のアブラナ科 | |||

| ウリ科 | キュウリとガーキン | ||

| カボチャとスカッシュ | |||

| その他のウリ科 | |||

| 根菜・球根類 | ニンニク | ||

| タマネギ | |||

| ジャガイモ | |||

| その他の根菜・球根類 | |||

| ナス科 | チリ | ||

| ナス | |||

| トマト | |||

| その他のナス科 | |||

| 未分類野菜 | アスパラガス | ||

| レタス | |||

| オクラ | |||

| エンドウ豆 | |||

| ホウレンソウ | |||

| その他の未分類野菜 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみを調査範囲に含めています。商業的にラベル付けされていない自家採種は、農業者間で商業的に交換される少量の自家採種が存在するものの、調査範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も調査範囲から除外されています。

- 作物作付面積 - 異なる作物の作付面積を算出する際には、総作付面積を考慮しています。食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこの指標は、季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農場保存種子以外の認定・品質種子を使用して作付けされた総作物面積に対する播種面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、パルス類、飼料作物などのさまざまな作物カテゴリーを含む畑作物です。 |

| ナス科 | これらはトマト、チリ、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に約965種が含まれるウリ科を表します。本調査で対象とする主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツとマスタード科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、その他の作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| 遺伝子組換え種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非遺伝子組換え種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交差受粉するため、形質に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびそれぞれの国の地域性に基づくその他のさまざまなピーマンが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻の実、マスタード種子、ヒマシ種子、サフラワー種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ネピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物は、それぞれの国の地域性に基づいて考慮されました。 |

| パルス類 | パルス類に含まれる作物には、キバナノクレマチス、レンズ豆、ソラマメ・ウマノコマメ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラ豆が含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム