米国種子処理市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

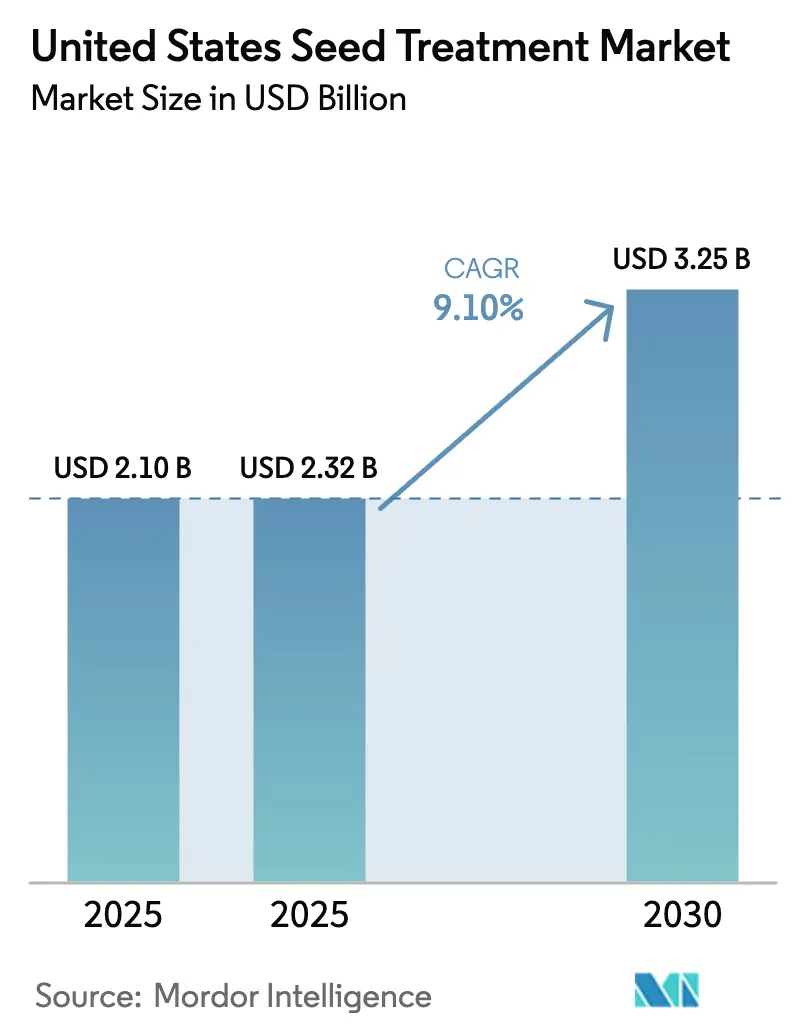

| 基準年の市場規模 (2025) | 2.10 十億米ドル |

| 市場規模 (2025) | 2.32 十億米ドル |

| 市場規模 (2030) | 3.25 十億米ドル |

| 成長率 (2026 - 2031) | 9.10% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国種子処理市場分析

米国種子処理市場規模は2025年に21億米ドルと評価され、2026年の23億2,000万米ドルから2031年には32億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは9.10%です。環境保護庁による散布農薬の監視強化、病原体耐性の拡大、再生農業ツールへの需要増加により、農業者は作物保護予算を種子施用ソリューションへとシフトしています。殺菌剤が最大の収益ポジションを維持しており、ピシウムおよびリゾクトニアはコーンベルト全域で依然として蔓延しています。バーモント州の法律第182号やカリフォルニア州のネオニコチノイド規制などの規制動向により、製剤業者は非ネオニコチノイド系殺虫剤やマイクロプラスチックフリーコーティングへの転換を迫られており、農場レベルの経済性が農場内処理機器への投資を加速させ、農業者が商品割引を回避できるようになっています。Bayer AG、Syngenta AG、Corteva, Inc.、BASF SE、UPL Limitedが収益の相当なシェアを共同で保有しており、モバイルトリーター製造業者が市場への代替ルートを開拓しています。

主要レポートのポイント

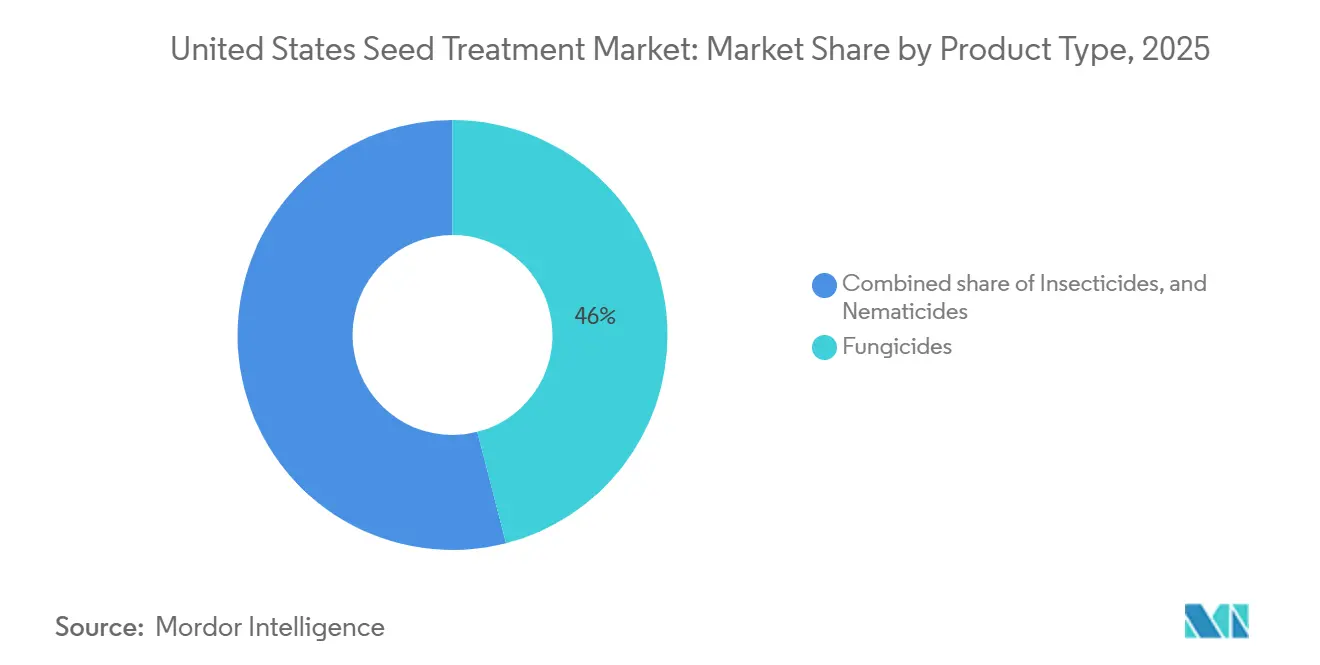

- 製品タイプ別では、殺菌剤が最大のポジションを占め、2025年の米国種子処理市場規模の46%を占めており、殺虫剤は最も成長の速いセグメントであり、2026年~2031年にかけてCAGR 13.5%で成長すると予測されています。

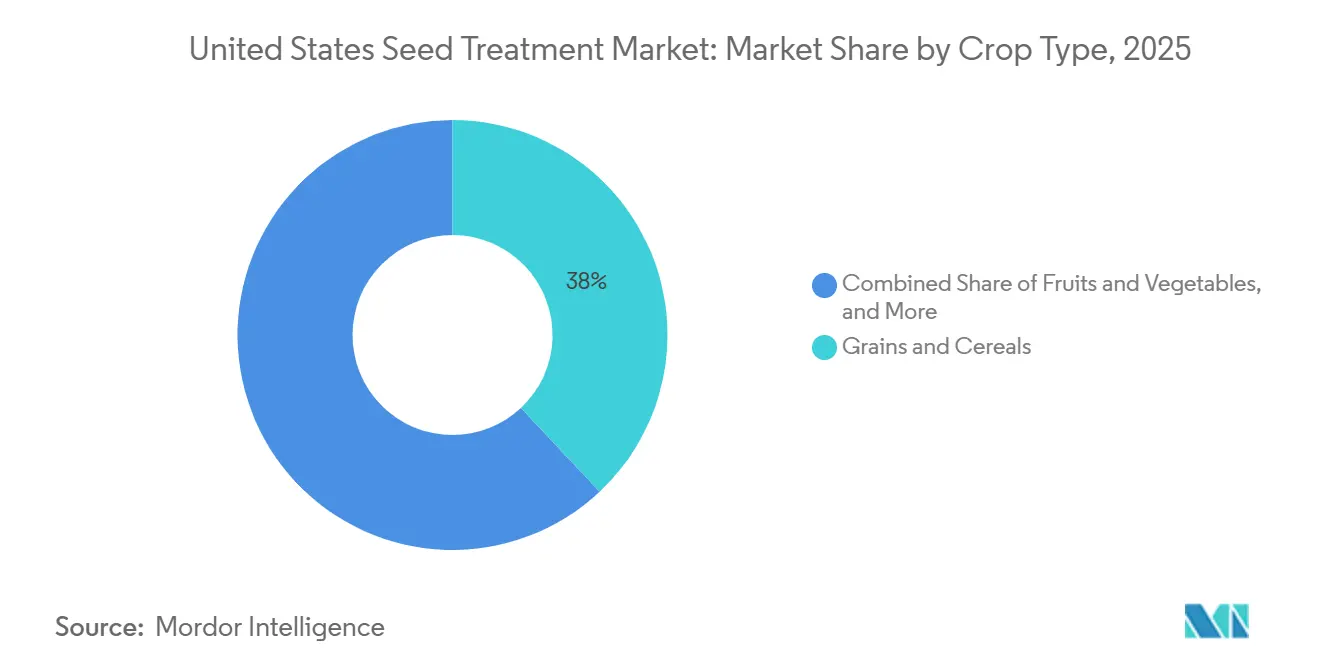

- 作物タイプ別では、穀物・シリアルが最大のセグメントを占め、2025年の米国種子処理市場規模の38%を占めており、油糧種子・豆類は最も成長の速いセグメントであり、2026年~2031年にかけてCAGR 9.4%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国種子処理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型農薬に対する規制圧力 | +1.8% | コーンベルトおよびデルタ州 | 中期(2~4年) |

| 害虫・病害に対抗するための耐性管理の緊急性 | +1.5% | 不耕起大豆および連続トウモロコシ栽培地帯 | 長期(4年以上) |

| 粉塵飛散低減のためのポリマーカプセル化への移行 | +1.2% | 粉塵飛散低減のためのポリマーカプセル化の早期採用 | 長期(4年以上) |

| 処理済みカバークロップに対するカーボンクレジットの収益化 | +0.6% | 中西部および平原州 | 中期(2~4年) |

| 作物収量向上のための農場内種子処理に対する需要増加 | +0.9% | 全国の中規模農場 | 短期(2年以内) |

| 精密農業のためのデジタル処方播種の採用 | +1.1% | 精密農業採用地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来型農薬に対する規制圧力

環境保護庁は2024年7月にクロチアニジン、イミダクロプリド、チアメトキサムの職業暴露評価を更新し、葉面散布型ネオニコチノイドのコンプライアンス負担を強化するとともに、農業者を種子施用代替品へと誘導しています[1]出典:環境保護庁、「ネオニコチノイド農薬」、EPA.gov。2025年に予定されているラベル改正では、散布農薬に対してより広いバッファーゾーンと厳格な個人用保護具の使用が義務付けられる可能性が高く、種子施用が規制上の最も抵抗の少ない経路であるという認識を強化しています。絶滅危惧種法に基づく協議の長期化により、除草剤の承認期間がすでに延長されており、新規葉面散布型殺虫剤にも同様の障壁が生じることが示唆されています。種子製剤業者は、既存の有効成分を種子専用パッケージに再製剤化することで、より短い再登録期間を活用し、市場への迅速な参入ルートを確保しています。その結果、専用の種子製剤プラットフォームに投資する企業は、市場投入までの時間的優位性と、取扱い上の注意が少ない製品を好む農業者からの管理上の信頼を同時に獲得しています。

処理済みカバークロップ種子に対するカーボンクレジットの収益化

カバークロップの採用は、土壌炭素の固定に対して農業者に報酬を支払うカーボン市場を通じて補助されていますが、プロトコルが種子処理投入物を考慮することはほとんどありません。天然資源保全局は動的土壌特性モニタリングを拡大し、処理済み種子によって促進されるバイオマス増加を定量化する方法論への道を開いています。処理済みカバークロップの出芽と検証済み炭素利益を結びつける実証研究はまだ存在しないため、収益の上振れは仮説的なものにとどまっています。早期採用者は、秋の狭い播種期間に株立ちを安定させるために種子処理を自己資金で賄い、将来の信頼性に賭けています。VerraなどのレジストリがCO2固定量算定に種子を含むカーボンルールを公表すれば、製剤業者は処理剤とプロジェクト登録をバンドルできるようになりますが、それまでの間、このドライバーの範囲は限定的なままです。

作物収量向上のための農場内種子処理に対する需要増加

農場内種子処理に対する需要は米国種子処理市場の重要なドライバーであり、農業者が柔軟性、コスト管理、圃場レベルのカスタマイズをますます求めるようになっています。事前処理済みの商業種子のみに依存するのではなく、農業者は農場内機器を使用して播種直前に殺菌剤や殺虫剤を施用しています。このアプローチにより、局所的な土壌条件、害虫圧、輪作戦略に基づいて処理量を調整し、無駄を削減して効率を向上させることができます。土壌水分が変動する中西部のトウモロコシ農業者は、すべての種子を均一に処理するのではなく、立枯れ病にかかりやすい圃場にのみ殺菌剤種子処理を施用する場合があります。この標的を絞った方法は、投入コストを削減するだけでなく、化学物質の過剰使用を最小限に抑えることで持続可能性の目標を支援します。

精密農業のためのデジタル処方播種の採用

デジタル処方播種は、データ駆動型の意思決定を種子処理および播種プロセスに統合することで、市場成長をさらに促進しています。GPSマッピング、土壌データ分析、可変施用技術などの精密農業ツールにより、農業者は異なる圃場ゾーンにわたって種子と処理剤をどのように施用するかを決定する「処方箋」を作成できます。これらの処方箋は、収量ポテンシャルと環境条件に基づいて、植物密度、品種選択、種子処理強度を最適化します。例えば、Climate FieldViewなどのデジタルプラットフォームを使用する農業者は、害虫発生の履歴がある区画では殺虫剤種子処理量を増やし、リスクの低い区画では減らすことができます。この精密なアプローチは収量ポテンシャルを高めるだけでなく、投資対効果を改善し、高度な種子処理ソリューションをより魅力的なものにして、市場全体の成長に貢献しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農業市場における大規模農業者の統合の影響 | -0.8% | グレートプレーンズおよびデルタ | 短期(2年以内) |

| 新規有効成分に対する環境保護庁(EPA)承認の遅延 | -0.7% | 全国 | 長期(4年以上) |

| ネオニコチノイドに対する州レベルの新たな規制とその影響 | -0.9% | 北東部回廊 | 中期(2~4年) |

| 完全有機農業システムとの認識ギャップへの対応 | -0.4% | 有機転換農地および特産作物地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネオニコチノイドに対する州レベルの新たな規制とその影響

バーモント州の法律第182号は2029年1月からネオニコチノイド処理済み大豆・シリアル種子を禁止しており、ニューヨーク州およびコネチカット州議会でも同様の提案が審議中です[2]出典:バーモント州議会、「法律第182号」、Vermont.gov。供給業者は、カナダのシリアルで最初に商業化されたSyngentaのPLINAZOLINや、非ネオニコチノイド系殺虫剤に依存するCortevaのLumiGENレシピなどの有効成分で対応しています。ポートフォリオの断片化はロジスティクスを複雑にしますが、代替化学物質の早期登録を確保する機動力のある製剤業者に機会をもたらします。州レベルのネオニコチノイド規制の市場への影響は、規制ゾーンに分断された米国種子処理市場を示唆しています。これにより、製剤業者は複数の製品ポートフォリオを管理する必要が生じ、サプライチェーンのロジスティクスが複雑化します。また、非ネオニコチノイド代替品に早期投資し、競合他社に先んじて規制承認を確保する企業に機会をもたらします。

完全有機農業システムとの認識ギャップへの対応

全国有機プログラムは有機種子が入手できない場合にのみ処理済み種子を許可しており、全国有機基準委員会はより厳格な残留物試験要件について議論しています。有機農業者は、生物学的処理でさえ認証を危うくする可能性があることを懸念しています。このセグメントへの参入を試みる供給業者は、完全に認証された生産ラインを必要とし、コンプライアンスを超えた価値を文書化しなければなりません。有機認証投入物の長期的な実行可能性に関する農業者の懸念に対処する必要があります。収量向上が再現されるまで、有機農業者の懐疑心が需要を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:殺菌剤優位の中で殺虫剤の勢いが増す

殺菌剤が最大のポジションを占め、2025年の米国種子処理市場シェアの46%を占めており、農業者がフザリウム、ピシウム、リゾクトニアに対抗するのを支援しています。この優位性は、立枯れ病、根腐れ病、種子腐敗などの土壌伝染性および初期季節性病害から種子と幼苗を保護する上での不可欠な役割に起因しています。その広範な使用は、特にトウモロコシ、大豆、小麦などの作物において、強固な作物の定着と均一な発芽を確保します。大豆農業者は、管理されなければ株立ち数を大幅に減少させる可能性があるピシウムやリゾクトニアなどの病原体から保護するために、殺菌剤種子処理を頻繁に使用します。この一貫した予防的保護により、殺菌剤はさまざまな栽培地域の農業者にとって重要な投入物となっています。

殺虫剤は最も成長の速いセグメントであり、2026年~2031年にかけてCAGR 13.5%で成長すると予測されており、その成長は害虫圧の増大、耐性への懸念、初期段階の作物保護の必要性によって促進されています。ワイヤーワーム、タネバエ、アブラムシなどの害虫が収量を脅かし続けており、農業者は予防措置として殺虫剤種子処理を採用するよう促されています。総合的病害虫管理と精密農業の実践の採用が、圃場固有のリスクに基づいた殺虫剤の標的使用を促進しています。初期季節の害虫発生が多い地域のトウモロコシ農業者は、株立ちの損失を防ぎ、再播種コストを回避するために殺虫剤処理済み種子を選択する場合があり、それによってこのセグメントの急速な拡大を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

作物タイプ別:穀物が量を維持する中で油糧種子が加速

穀物・シリアルが最大のセグメントを占め、2025年の米国種子処理市場規模の38%を占めており、これは主にその広大な栽培面積と、トウモロコシ、小麦、米などの大量生産主食作物を保護する重要な必要性によるものです。種子処理はこのセグメントで広く使用されており、初期段階の病害や害虫を軽減し、均一な発芽と強固な作物の定着を確保します。これらはいずれも収量の最大化に不可欠です。特にトウモロコシ農業者は、土壌伝染性病原体やワイヤーワームなどの害虫に対抗するために殺菌剤および殺虫剤種子処理を頻繁に使用し、再播種のリスクを低減して全体的な生産性を向上させています。これらの作物に対する一貫した大規模需要が、このセグメントの優位性を固め続けています。

油糧種子・豆類は最も成長の速いセグメントであり、2026年~2031年にかけてCAGR 9.4%で成長すると予測されており、植物性タンパク質と食用油への需要増加、および持続可能な輪作によって促進されています。農業者は大豆、キャノーラ、レンズ豆を輪作に組み込むことが増えており、これらの作物向けの専門的な種子処理への需要が高まっています。さらに、化学的種子処理と接種剤がこのセグメントで窒素固定と土壌健全性を改善するために普及しています。米国農務省によると、トウモロコシの作付面積は2025年の9,200万エーカーから2034年には8,850万エーカーに減少すると予測されており、大豆の作付面積は8,500万エーカーから8,650万エーカーに増加すると予測されています[3]出典:米国農務省、「2034年までの米国農務省農業予測」、USDA.gov。このシフトは、農業者が害虫・病害管理の課題に対処するために連続トウモロコシ栽培から離れるにつれて、油糧種子・豆類が処理済み種子総量の増加するシェアを占める可能性が高いことを示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

中西部の州は、トウモロコシと大豆を合わせて1億エーカー以上を作付けしているため、処理済み種子需要の中心地を形成しています。フザリウムと大豆シスト線虫の蔓延により、多モード殺菌剤・殺線虫剤スタックが不可欠であり続けています。アイオワ州、イリノイ州、インディアナ州にわたるSyngentaの社内試験では、線虫密度が中程度から高い圃場でVictratoが大豆収量を1ブッシェル当たり3ブッシェル向上させたことが確認されています。

デルタ地帯の農業者、特にアーカンソー州とミシシッピ州では、腎形線虫と突然死症候群に悩まされています。2024年には、イリノイ州とケンタッキー州の赤冠腐敗病プロットでVictratoなどの製品が従来の処理剤を7.9ブッシェル上回り、病害複合体が北方に移動していることを示しました。グレートプレーンズでは、小麦とソルガムの輪作に豆類と大豆が組み込まれるにつれて作付面積の多様化が進み、設定処理の実験が促進されています。

北東部回廊では、バーモント州の法律第182号に続いて規制の分岐が見られます。このサブ地域を対象とする製剤業者は、非ネオニコチノイド系殺虫剤ポートフォリオを構築し、サプライチェーンを調整する必要があります。カリフォルニア州の特産作物セクターは、野菜や果物向けの種子処理技術を引き続き吸収していますが、現時点では種子コーティングを免除している厳格な州農薬法の下で行われています。地域全体での小売業者の統合の進展が流通戦略に影響を与え、種子と形質を統合したパッケージの採用を促進しています。さらに、デジタル農学プラットフォームが病害圧に関する局所的なインサイトを提供し、高度な種子処理の投資対効果を検証することで、採用トレンドに影響を与えています。

競合状況

市場集中度は依然として高く、Bayer AG、Syngenta AG、Corteva, Inc.、BASF SE、UPL Limitedを含む上位5社が世界収益の相当なシェアを保有しています。農薬専門業者と農場内機器ベンダーが、カスタマイズされた製剤と従来の種子会社のマークアップを回避する直接農業者向け販売モデルを提供することで既存企業に挑戦しており、競争の激しさが増しています。マイクロプラスチックフリーのポリマーコーティング、非ネオニコチノイド系殺虫剤、デジタル播種プラットフォームに連動した可変施用種子処理処方箋などの分野で機会が生まれています。

戦略的には、既存企業は農薬会社の買収、マイクロプラスチックフリー製剤の開発、デジタル配信プラットフォームの強化によって市場シェアを守る必要があります。一方、破壊的企業は、未充足ニーズ、転換農地、カーボンクレジット登録圃場、精密農業採用地域に対応する専門的な製品とサービスを提供することでニッチセグメントを獲得できます。テクノロジーは、土壌マップと収量データを統合して可変施用種子処理処方箋を作成するデジタル処方計画を通じて市場シェアを獲得するために活用されています。これには、電子制御とリモートモニタリングを備えた農場内処理機器、および製剤のイノベーションが含まれます。

規制の専門知識は市場リーダーにとって重要な差別化要因です。微生物生産施設は環境保護庁(EPA)と食品医薬品局(FDA)の二重のコンプライアンス基準を満たす必要があり、多くのスタートアップはこの課題を既存プレーヤーとのパートナーシップによって解決しています。新興市場では、国内企業がより迅速な現地承認とコスト優位性から恩恵を受けており、グローバル企業は生産の現地化または地域競合他社の買収を迫られています。ポリマー製造への垂直統合は、高度なコーティングが種子処理市場でより広く採用されるにつれて、供給リスクを軽減し追加マージンを獲得するのに役立ちます。

米国種子処理産業リーダー

Bayer AG

Syngenta AG

BASF SE

UPL Limited

Corteva, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Syngenta AGは最新のSeedcareイノベーションであるVictrato種子処理剤を発表しました。これは米国環境保護庁によって大豆と綿花への使用が登録されています。この処理剤は、単一の分子で植物寄生性線虫と病害に対する強力な保護を提供します。

- 2024年9月:Corteva, Inc.は米国でLumiante殺菌剤種子処理剤を発表しました。この製品は、収量ポテンシャルを低下させる初期季節の大豆病害である疫病菌とピシウムを標的とし、大豆農業者にこれらの真菌性病害に対抗するための追加ツールを提供します。

米国種子処理市場レポートの範囲

種子処理とは、播種前に化学的方法で種子を処理するプロセスです。これは少量の殺虫剤と殺菌剤を使用するエコフレンドリーなアプローチです。従来の農薬は、播種床でのさまざまなストレスから種子を保護するために、長年にわたって種子処理に広く使用されてきました。米国種子処理市場レポートは、製品タイプ別(殺菌剤、殺虫剤、殺線虫剤)および作物タイプ別(商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞植物)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 殺虫剤 |

| 殺菌剤 |

| 殺線虫剤 |

| 複合製品 |

| 穀物・シリアル |

| 油糧種子・豆類 |

| 果物・野菜 |

| 商業作物 |

| 芝・観賞植物 |

| 製品タイプ別 | 殺虫剤 |

| 殺菌剤 | |

| 殺線虫剤 | |

| 複合製品 | |

| 作物タイプ別 | 穀物・シリアル |

| 油糧種子・豆類 | |

| 果物・野菜 | |

| 商業作物 | |

| 芝・観賞植物 |

レポートで回答される主要な質問

2031年の米国種子処理市場の予測値はいくらですか?

米国種子処理市場は2031年までに32億5,000万米ドルに達すると予測されています。

現在、どの製品タイプが販売をリードしていますか?

殺菌剤が2025年に46%の最大シェアを保有しています。

バーモント州の法律第182号は殺虫剤製剤にどのような影響を与えますか?

2029年のネオニコチノイド処理済み大豆・シリアル種子の禁止により、供給業者は非ネオニコチノイド系殺虫剤代替品の開発を迫られています。

農場内種子処理はどのような利点を提供しますか?

農業者が事前処理済み種子の商品割引を回避し、1エーカー当たりのコストを節約し、可変施用処方箋を可能にします。

最終更新日: