北米種子市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

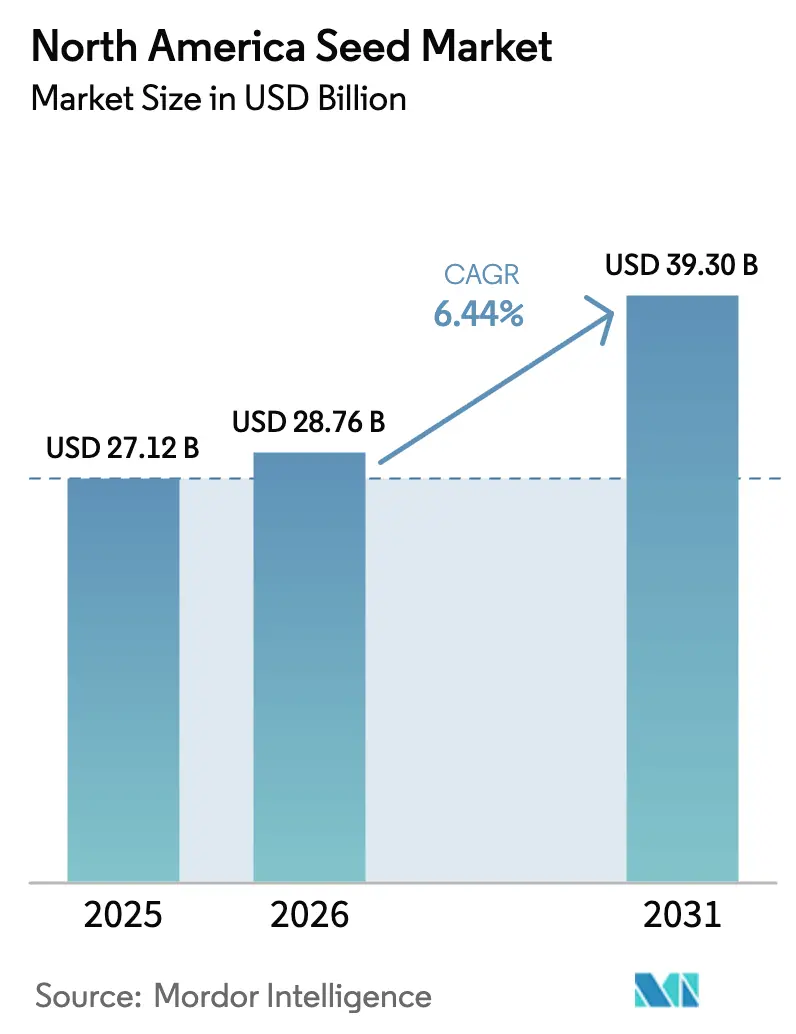

| 基準年の市場規模 (2025) | 27.12 十億米ドル |

| 市場規模 (2026) | 28.76 十億米ドル |

| 市場規模 (2031) | 39.30 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米種子市場分析

北米種子市場規模は、2025年の270億1,000万米ドル、2026年の288億米ドルから、2031年までに392億米ドルへと拡大し、2026年から2031年にかけて6.3%のCAGRを記録する見込みです。北米種子市場の成長基盤は、先進的な畝作物遺伝学、より深いバイオテク形質スタッキング、および再生可能燃料に連動した作付面積支援にあります。プレミアム需要はまた、温室および制御環境システムへとシフトしており、そこでは栽培者が病害防除、均一性、および貯蔵寿命に対応した遺伝学を必要としています。北米種子市場はまた、より優れたフィールドレベルの配置ツールの恩恵を受けており、これにより農家は地域の土壌および収量条件にハイブリッドを適合させ、種子性能をより測定可能なものにすることができます。競争行動は、純粋な数量成長よりも、より深い形質パイプライン、年間遺伝的ゲイン、および標的を絞ったポートフォリオ設計へと移行しています。この地域はまた、米国とカナダにおける遺伝子組み換え重視のシステムと、メキシコの一部における非遺伝子組み換えの機会との間で需要パターンが二分されており、これにより幅広いハイブリッドポートフォリオを持つ企業に余地が生まれています。

主要レポートの要点

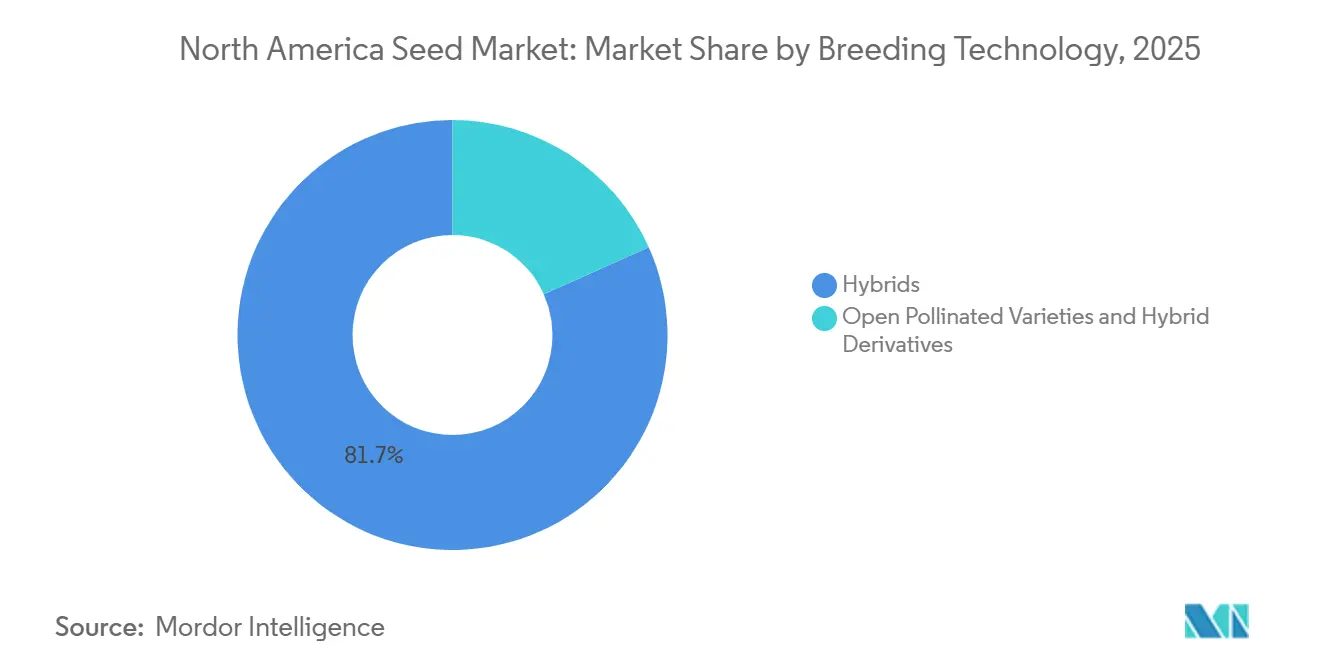

- 育種技術別では、ハイブリッドが最大セグメントであり、2025年の北米種子市場シェアの81.7%を占め、最も成長が速いセグメントでもあり、2026年から2031年にかけて6.6%のCAGRで成長すると予測されています。

- 栽培メカニズム別では、露地栽培が最大セグメントであり、2025年の北米種子市場規模の99.7%を占め、一方で施設栽培が最も成長が速いセグメントであり、2026年から2031年にかけて7.6%のCAGRで成長すると予測されています。

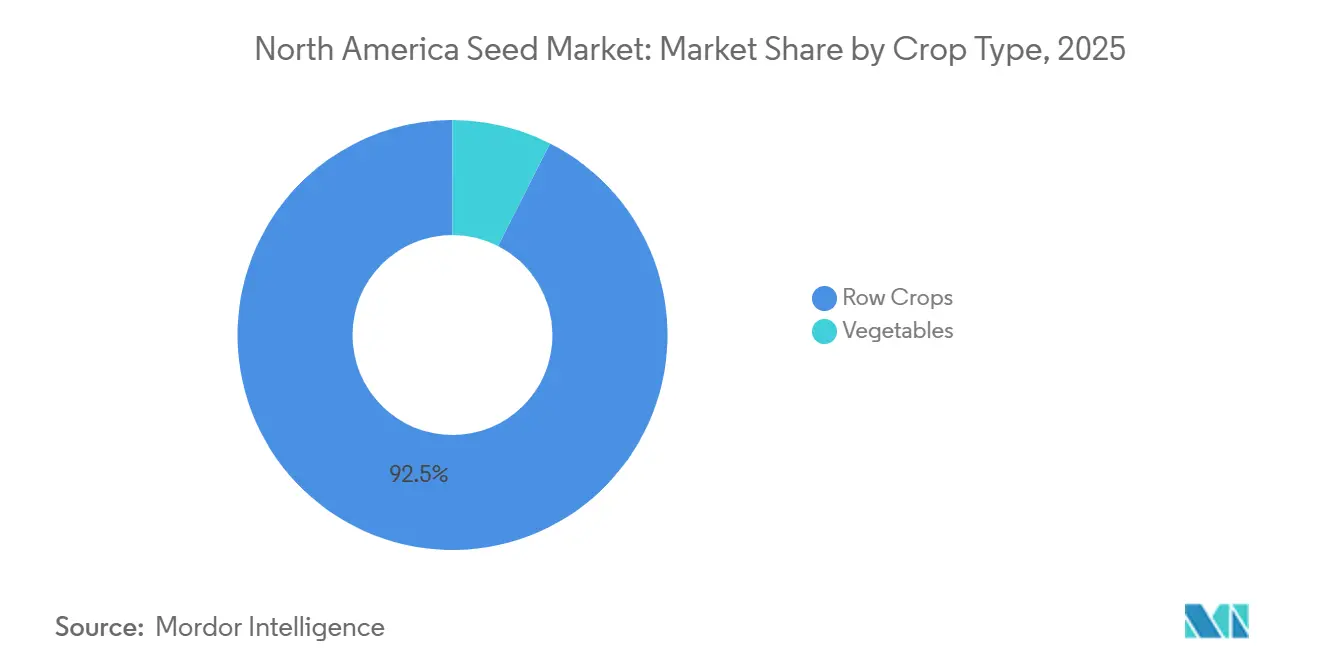

- 作物タイプ別では、畝作物が最大セグメントであり、2025年の北米種子市場シェアの92.5%を占め、また畝作物が最も成長が速いセグメントでもあり、2026年から2031年にかけて6.5%のCAGRで成長すると予測されています。

- 地域別では、米国が最大の国であり、2025年の北米種子市場規模の77%を占め、また2026年から2031年にかけて6.9%のCAGRで最も成長が速い地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米種子市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先進的な遺伝子組み換えハイブリッドによる収量改善 | +1.8% | 米国とカナダを中核とし、メキシコの非遺伝子組み換えハイブリッド層への二次的波及 | 短期(2年以内) |

| トウモロコシおよび大豆種子需要に対するバイオ燃料原料作付面積支援 | +1.2% | 米国コーンベルトおよびカナダ大草原、メキシコ油糧種子回廊での部分的な押し上げ | 中期(2〜4年) |

| 精密播種およびハイブリッド処方の採用 | +1.0% | 米国とカナダ、メキシコ太平洋岸商業トウモロコシ地帯への拡大 | 中期(2〜4年) |

| プレミアム野菜種子需要に対する施設栽培の押し上げ | +0.8% | メキシコ施設栽培輸出地帯、カナダ温室クラスター、米国制御環境回廊 | 中期(2〜4年) |

| 同一性保持および高オレイン酸特殊作物プログラム | +0.5% | 米国中西部および中部大西洋岸、カナダのオンタリオ州およびケベック州への拡大 | 長期(4年以上) |

| プレミアム遺伝学を中心とした生物学的種子処理のバンドル化 | +0.5% | 米国、カナダでの早期採用、メキシコでは初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進的な遺伝子組み換えハイブリッドによる収量改善

多形質スタッキングは、特にトウモロコシと大豆において、北米種子市場における最も強力な価値ドライバーあり続けています。米国農務省(USDA)によると、2025年には綿花作付面積の87%、トウモロコシ作付面積の84%がスタック種子で植え付けられました[1]出典:米国農務省、国家農業統計局、「作付面積」、米国農務省、downloads.usda.library.cornell.edu。この更新サイクルは明確なフィールド性能に結びついており、収量および防除効果が季節ごとに目に見える形で現れる場合にプレミアム価格設定を支えています。プレミアム価格設定は収量優位性によって支えられており、商品価格が変動する中でも栽培者のマージン維持に貢献しています。さらに、多モードの害虫防除により、避難区域の必要性が最小化され、圃場作業が効率化されます。

トウモロコシおよび大豆種子需要に対するバイオ燃料原料作付面積支援

再生可能燃料政策は、北米種子市場における最も持続的な作付面積支援の一つです。米国では、再生可能燃料基準(RFS)や再生可能ディーゼルへの義務付け拡大などの政策支援が、エタノール向けトウモロコシおよびバイオディーゼル向け大豆油の利用拡大を促しています。米国農務省(USDA)経済調査局は、2025年のバイオマスベースのディーゼル向け大豆油使用量を139億ポンドと予測しており、これは前年の修正推計から6%増加しており、油糧種子指向の遺伝学に対するより強い需要を示しています。これにより両作物への需要が強まり、農家は作付面積を維持または拡大するようになっています。最近の分析では、バイオ燃料政策が増加するトウモロコシおよび大豆の供給を吸収し、農場レベルの価格を支える上で重要な要因となると予測されており、特に収量改善が1エーカー当たりの生産量を増加させ続ける中でその重要性が高まっています。

精密播種およびハイブリッド処方の採用

精密播種は、栽培者が明確に定義された圃場ゾーンで優れた性能を発揮するハイブリッドに対してより高い対価を支払う意欲を持つようになったため、北米種子市場の商業的論理を変えつつあります。2025年1月に発表されたUSDA支援によるフロリダ大学EDIS分析では、2023年の米国主要商品作物における可変施用技術の採用が69%増加し、トウモロコシで71%、大豆で76%に達したことが明らかになりました。このシフトにより、配置の決定が広いカテゴリーラベルよりもハイブリッドの適合性に依存するようになるため、商品型の種子購入が少します。より多くの栽培者が圃場処方を使用するようになると、種子会社はより優れたゾーンレベルの性能証拠によってプレミアム価格設定を維持できます。これにより、作付面積自体が通常の範囲内で成長する場合でも、精密配置は北米種子市場にとって重要な需要品質ドライバーとなります。

プレミアム野菜種子需要に対する施設栽培の押し上げ

施設栽培は、北米種子市場においてプレミアム野菜種子への需要増加を牽引しています。メキシコ施設園芸協会(AMHPAC)によると、メキシコは年間1,500ヘクタール以上の施設栽培能力を拡大しており、輸出志向のトマト生産者は温室性能に最適化されたハイブリッド品種に大きく依存しています。これらのハイブリッドは、露地条件への広範な適応よりも、耐病性、均一な熟成、および長い貯蔵寿命などの形質を優先しています。同様の傾向は、カナダおよび米国の一部でも観察されており、温室および制御環境栽培者が特化したハイブリッド種子ポートフォリオを採用しています。この施設栽培の拡大は、北米種子市場においてより高い価値の需要流を生み出し、従来の広大な畝作物サイクルへの依存を低減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 形質スタック承認および管理の遅延 | -1.2% | 米国とカナダが主要、メキシコはUSMCA整合を通じた二次的影響 | 中期(2〜4年) |

| 豆類および飼料作物における自家採種の圧力 | -0.8% | カナダ豆類・飼料作物回廊、米国飼料市場、北米その他 | 長期(4年以上) |

| プレミアム形質価値を侵食するトウモロコシ根虫の抵抗性 | -0.5% | 米国コーンベルト、オンタリオ州およびケベック州での二次的影響 | 短期(2年以内) |

| ジカンバ形質システムの規制上の不安定性 | -0.4% | 米国大豆・綿花地帯、カナダは中程度、メキシコは低い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

形質スタック承認および管理の遅延

規制上のタイムラインは、特に動植物検疫局(APHIS)、環境保護庁(EPA)、および食品医薬品局(FDA)にわたる協調審査を必要とするスタックバイオテク製品において、北米種子市場の一部を依然として遅らせています。このプロセスは、米国連邦地方裁判所が2024年12月に遺伝子操作(GE)生物に関する米国農務省(USDA)2020年最終規則を無効とした後、予測可能性が低下し、動植物検疫局(APHIS)は旧来の許可、通知、および申請プロセスを復元することを余儀なくされました。カナダは新規形質植物プロセスを通じてさらなる審査層を加えており、米国農務省(USDA)海外農業局は2024年に103件の申請と261件の圃場試験を報告しました[2]出典:Danielson ErinおよびAlex Watters、「バイオテクノロジーおよびその他の新生産技術年次報告」、USDA海外農業局、apps.fas.usda.gov。これらの並行審査は商業化タイムラインを長引かせ、北米種子市場全体での上市の柔軟性を低下させています。

豆類および飼料作物における自家採種の圧力

自家採種は、特に豆類および飼料作物において、北米種子市場の特定セグメントにおける構造的制約として機能し続けています。この課題は、カナダ大草原および年間商業種子購入の必要性が低い低更新率カテゴリーにおいて最も顕著です。アルファルファ、飼料用トウモロコシ、飼料用ソルガムなどの飼料作物は、プレミアム畝作物プログラムと比較して、自家採種からのより大きな競争に直面しています。このダイナミクスは価格設定の柔軟性を制限し、知的財産保護が低いカテゴリーにおけるブランド種子の採用を遅らせます。長期的には、これが北米においてより断片化した市場に寄与し、プレミアム形質価格設定への反応性を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが構造的優位性を維持し、遺伝子組み換えがマージンを牽引

ハイブリッドは最大セグメントであり、2025年の北米種子市場シェアの81.7%を占め、また最も成長が速いセグメントでもあり、2026年から2031年にかけて6.6%のCAGRで成長すると予測されています。遺伝子組み換えハイブリッドの中では、除草剤耐性系統が支出において引き続きリードしており、一方で害虫抵抗性およびスタック形質パッケージは、トウモロコシ、大豆、キャノーラ、綿花などの作物において最も高いプレミアムポテンシャルを提供しています。固定種品種およびハイブリッド派生品種は、自家採種が商業的関連性を保持している飼料、豆類、および特殊穀物において依然として重要です。この区分は、北米種子産業が畝作物に集中していることを浮き彫りにしており、一方で参入障壁の低いカテゴリーはより多様な市場構造を示しています。

北米では、種子における固定種(OP)品種およびハイブリッド派生品種の市場は、特にトウモロコシ、大豆、野菜、および特殊園芸作物において、より広い種子産業の重要なセグメントを占めています。大規模商業農場は生産性上の利点からハイブリッド種子を主に好む一方、OP品種は有機農業、地域食料システム、および特殊野菜生産などの分野でニッチな需要を維持しています。ハイブリッド派生品種は、干ばつ耐性、除草剤抵抗性、および強化された油分またはタンパク質含量などの先進的な形質を持つものが増加しており、北米種子市場におけるその重要性をさらに強固なものにしています。

栽培メカニズム別:施設栽培が特殊種子プレミアムを加速

露地栽培は最大セグメントであり、2025年の北米種子市場規模の99.7%を占めています。温室野菜生産は都市需要センター近郊で拡大しています。温室、高トンネル、および垂直農場は、特化した耐病性パッケージを持つコーティング済み、プライミング済み、および接ぎ木適合種子をますます購入しています。北米種子市場の供給基盤は引き続き大面積畝作物に依存していますが、価値成長は温室および制御環境システムで加速しています。この傾向は、専用温室ポートフォリオおよび強化された耐病性プラットフォームに注力している野菜育種家の注目を集めています。

施設栽培は最も成長が速いセグメントであり、2026年から2031年にかけて7.6%のCAGRで成長すると予測されています。施設栽培は、年間複数の作物サイクルを可能にし、気候変動の影響を軽減する能力により、投資を集めています。したがって、Rijk Zwaan、Enza Zaden、Sakata Seedsなどの企業は、このシフトに合わせた専用の北米研究および商業事業を維持しています。これにより、栽培メカニズムは北米種子産業内で最も明確な内部価値区分の一つとして位置づけられています。

作物タイプ別:畝作物が市場数量を支え、野菜がマージン深度を追加

畝作物は最大セグメントであり、2025年の北米種子市場シェアの92.5%を占め、また最も成長が速いセグメントでもあり、2026年から2031年にかけて6.5%のCAGRで成長すると予測されています。米国農務省によると、トウモロコシ、大豆、キャノーラ、綿花、および小麦が地域需要の商業基盤を形成しています。米国のトウモロコシ作付面積は2025年に9,520万エーカーに達し、北米種子市場を支える規模を裏付けています。油糧種子は依然として第2位の価値プールであり、米国大豆輸出協議会は高オレイン酸大豆の作付面積が2030/31年までに急増すると予測しています。

野菜は2025年に市場価値において重要な位置を占めましたが、病害感受性および施設栽培システムではハイブリッド価格が大幅に高いため、不均衡に大きなマージンをもたらしています。北米では、野菜生産の相当な割合が、温室、高トンネル、水耕栽培、制御環境農業などの施設栽培システム、および集中的な管理を必要とする病害感受性の露地作物から生まれています。これらのシステムは主にハイブリッド種子品種を使用しており、固定種の代替品よりもコストが高いものの、より高い収量安定性、均一性の向上、そして最も重要な耐病性および環境耐性などの重要な利点を提供しています。これらの形質は、病原体、気候変動、または害虫の蔓延が高価値作物に急速な被害をもたらす可能性がある地域において特に重要です。

地域分析

米国は最大の国であり、2025年の北米種子市場規模の77.0%を占めています。同国は、広範なバイオテク採用、大規模な畝作物面積、およびハイブリッド差別化を収益化できる精密農業基盤を組み合わせているため、北米種子市場の中核的な需要センターであり続けています。米国農務省(USDA)によると、2025年の米国トウモロコシ生産量は記録的な170億ブッシェルに達し、1エーカー当たりの収量も記録的な186ブッシェルを達成しており、先進的な遺伝学への継続的な投資の根拠を支えています[3]出典:米国農務省、国家農業統計局、「作付面積」、米国農務省、downloads.usda.library.cornell.edu。米国はまた、圧搾能力が上昇し契約チャネルが拡大する中で、同一性保持および高オレイン酸大豆の主要成長市場でもあります。

カナダは、キャノーラ形質の採用、プレミアム飼料遺伝学、および発達した温室野菜セクターに支えられ、2026年から2031年にかけて6.9%のCAGRで最も成長が速い地域です。カナダはまた、2024年に103件の新規形質植物申請と261件の圃場試験を記録しており、健全な商業化パイプラインを示しています。これらの条件により、カナダは絶対的な規模では米国に後れを取るものの、北米種子市場において重要な位置を維持しています。豆類栽培者は引き続き低水準の認定種子を利用しています。それにもかかわらず、高品質レンズ豆およびエンドウ豆の輸出プレミアムが段階的な改善を促しています。

メキシコはハイブリッドトウモロコシおよび温室野菜において成長機会を提供しています。政府の種子補助金プログラムおよびシナロア州やグアナフアト州などの地域における灌漑の拡大が、SyngentaやCortevaなどの企業からのブランドハイブリッドの採用を促進しています。しかし、エヒード農家の間でランドレースとうもろこしへの強い文化的嗜好があり、成長率を制限しています。インフラ改善および信用アクセスの強化がどの程度実施されるかが、予測期間中にメキシコが米国との生産性格差を縮小できるかどうかを決定します。

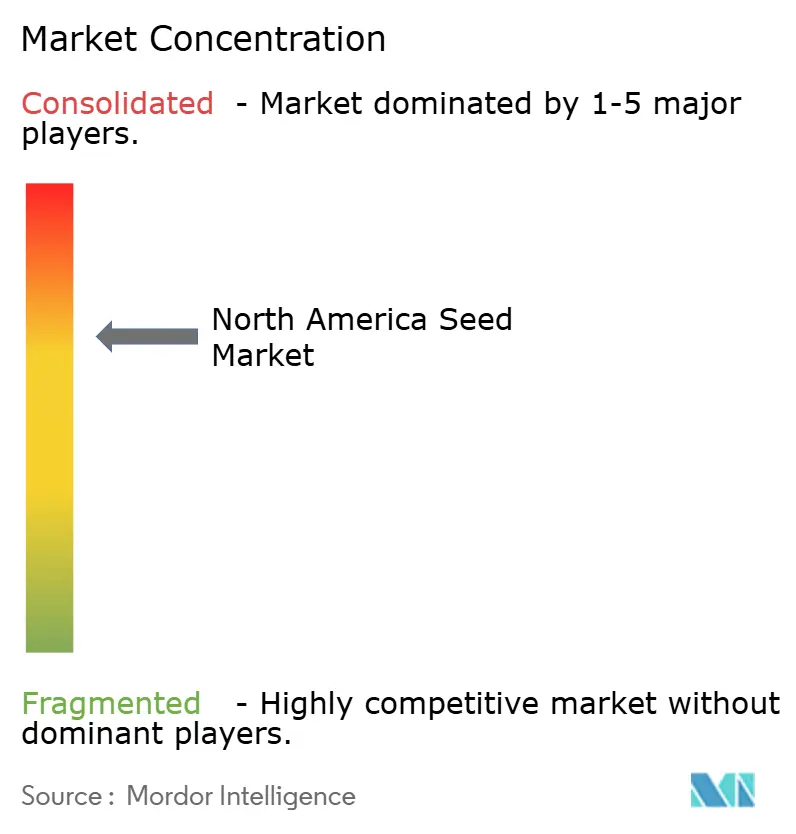

競争環境

北米種子市場は中程度の集中度を示しており、上位5社が2025年の収益において相当なシェアを占めると予測されています。Corteva Agriscience は、Pioneerトウモロコシおよび大豆ハイブリッドと堅固な形質開発パイプラインに牽引され、市場をリードしています。Bayer AGは、Dekalb、Asgrow、およびDeltapineブランドに支えられ、僅差で続いています。Syngenta GroupはGolden HarvestおよびNKブランドを通じて注目すべき市場シェアを保持しています。BASF SEおよびLand O'Lakesが上位層を締めくくり、地域育種家が競争する余地を残しています。

BASF SEは、XitavoおよびNunhemsブランドを通じて大豆および野菜種子の両方にわたって事業を展開し、市場において独自の地位を占めています。同社はさらに、キャノーラ品質のブラシカ・ジュンセアであるInVigor Goldでポートフォリオを拡大し、油糧種子の提供を強化しています。さらに、生物学的種子処理のバンドル化において特定された機会があり、付加価値コーティングおよび接種剤は主要プレイヤーによって依然として十分に活用されていません。その結果、北米種子市場における価格ダイナミクスは、出荷量だけでなく、遺伝的進歩および形質品質によってますます影響を受けています。

チャネルダイナミクスは、ディーラーの独占契約が独立系プレイヤーの棚スペースを制限る方向へと進化しています。中小企業はこれらの課題について懸念を示していますが、オンライン種子販売で勢いを増している栽培者直販型電子商取引などの代替戦略も模索しています。既存プレイヤーは、気候モデリングおよび可変施用播種における技術的進歩を通じて地位を強化し続けています。地域適応性は、特定のマイクロクライメートに合わせたハイブリッドを開発する地域育種家にとって引き続き重要な優位性です。

北米種子産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

Land O'Lakes Inc.

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Bayerは、北米における再生可能ディーゼルおよび持続可能な航空燃料市場の拡大に対応するため、カメリナおよび冬キャノーラを含む低炭素強度油糧種子作物を重視した多作物種子ブランドNewGoldを発売しました。このイニシアチブはBayerの種子ポートフォリオを強化し、特化した作物遺伝学への投資増加を浮き彫りにし、農家が作物輪作を多様化しバイオ燃料バリューチェーンに参加できるようにします。

- 2025年8月:Syngenta GroupとM.S. Technologiesは、グリホサート、グルホシネート、2,4-Dコリン、および複数のHPPD阻害剤への耐性を追加する大豆形質スタックを発表しました。導入種子量は2028年に計画されており、規制当局の承認を条件として、米国での広範な商業展開は2029年に予定されています。

- 2024年3月:Syngenta Vegetable SeedsとEmerald Seed Companyは独占的なグローバルライセンス契約を締結し、SyngentaがEmeraldのエリートハイブリッドおよび固定種タマネギ遺伝資源へのアクセスを取得しました。この協力関係はSyngentaのポートフォリオを強化し、北米を含む世界中のより広い範囲の栽培者に特化した遺伝資源を提供することを可能にします。

北米種子市場レポートの範囲

種子とは、胚植物、貯蔵栄養素、および保護コートを含む受精・成熟した胚珠であり、植え付けのための主要な繁殖単位として機能します。北米種子市場レポートは、育種技術別(ハイブリッドおよび固定種品種・ハイブリッド派生品種)、栽培メカニズム別(露地栽培および施設栽培)、作物タイプ別(畝作物および野菜)、および地域別(カナダ、メキシコ米国、および北米その他)にセグメント化されています。市場予測は、価値(米ドル)および数量(メートルトン)の観点から提供されています。

| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫抵抗性ハイブリッド | ||

| その他の形質 | ||

| 開放受粉品種とハイブリッド派生品種 | ||

| 露地栽培 |

| 施設栽培 |

| 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | ||

| 飼料作物 | アルファルファ | |

| 飼料用トウモロコシ | ||

| 飼料用ソルガム | ||

| その他の飼料作物 | ||

| 穀物・シリアル | トウモロコシ | |

| 米 | ||

| ソルガム | ||

| 小麦 | ||

| その他の穀物・シリアル | ||

| 油糧種子 | キャノーラ、ナタネおよびマスタード | |

| 大豆 | ||

| ヒマワリ | ||

| その他の油糧種子 | ||

| 豆類 | 豆類 | |

| 野菜 | アブラナ科 | キャベツ |

| カリフラワーとブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリとガーキン | |

| カボチャとスカッシュ | ||

| その他のウリ科 | ||

| 根菜・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科 | チリ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| オクラ | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| ニンジン | ||

| その他の未分類野菜 | ||

| カナダ |

| メキシコ |

| 米国 |

| その他の北米 |

| 育種技術別 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫抵抗性ハイブリッド | |||

| その他の形質 | |||

| 開放受粉品種とハイブリッド派生品種 | |||

| 栽培メカニズム別 | 露地栽培 | ||

| 施設栽培 | |||

| 作物タイプ別 | 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | |||

| 飼料作物 | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の飼料作物 | |||

| 穀物・シリアル | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 油糧種子 | キャノーラ、ナタネおよびマスタード | ||

| 大豆 | |||

| ヒマワリ | |||

| その他の油糧種子 | |||

| 豆類 | 豆類 | ||

| 野菜 | アブラナ科 | キャベツ | |

| カリフラワーとブロッコリー | |||

| その他のアブラナ科 | |||

| ウリ科 | キュウリとガーキン | ||

| カボチャとスカッシュ | |||

| その他のウリ科 | |||

| 根菜・球根類 | ニンニク | ||

| タマネギ | |||

| ジャガイモ | |||

| その他の根菜・球根類 | |||

| ナス科 | チリ | ||

| ナス | |||

| トマト | |||

| その他のナス科 | |||

| 未分類野菜 | アスパラガス | ||

| レタス | |||

| オクラ | |||

| エンドウ豆 | |||

| ホウレンソウ | |||

| ニンジン | |||

| その他の未分類野菜 | |||

| 地域別 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみが範囲に含まれています。商業的にラベル付けされていない農場保存種子は、農業者間で商業的に交換される農場保存種子のごく一部が存在するにもかかわらず、範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も範囲から除外されています。

- 作物作付面積 - 異なる作物の作付面積を算出する際には、総作付面積が考慮されています。食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこの指標は、季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農場保存種子以外の認定・品質種子を使用して、当該シーズンに植え付けられた作物の総面積のうち播種された面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、または非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | これらは、トマト、チリ、ナス、およびその他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属の約965種からなるウリ科を表します。本調査で考慮される主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、およびその他の作物が含まれます。 |

| アブラナ科 | キャベツとマスタード科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、およびその他の作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| トランスジェニック種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ベルペッパーおよびそれぞれの国の地域性に基づくその他の異なるペッパーが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、およびその他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻の実、マスタード種子、ヒマシ種子、サフラワー種子、ゴマ種子、および亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ネピアグラス、オートグラス、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は、それぞれの国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類に含まれる作物には、キバナノクレマチス、レンズ豆、ソラマメ・ウママメ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、およびバンバラマメが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム