年金管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.33 十億米ドル |

| 市場規模 (2031) | 7.87 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる年金管理ソフトウェア市場分析

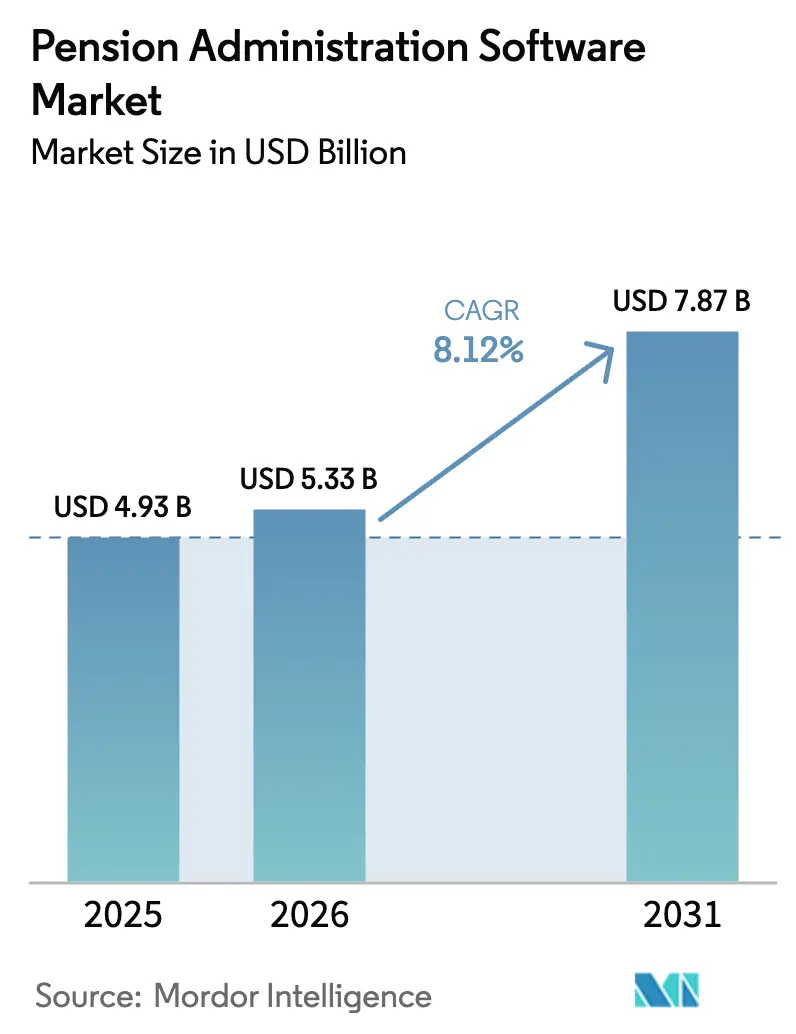

年金管理ソフトウェア市場規模は、2025年の49億3,000万米ドルから2026年には53億3,000万米ドルへと成長し、2026年から2031年にかけて8.12%のCAGRで2031年には78億7,000万米ドルに達すると予測されています。成長はデジタル化の加速、リアルタイムレポーティングに対する規制上の圧力、および老朽化したレガシーシステムの緊急な更新によって推進されています。組織はハードウェアの更新サイクルを回避してITオーバーヘッドを削減するためにクラウドへのワークロード移行を進めており、公共部門のモダナイゼーション義務がシステム刷新に多大な予算を投入しています。同時に、サイバーセキュリティインシデントとインテグレーションコストが導入ペースを抑制し、ベンダーがAI対応アナリティクス、自動化されたコンプライアンス、および直感的なセルフサービスポータルによって差別化を図るダイナミックな市場環境を形成しています。

レポートの主要ポイント

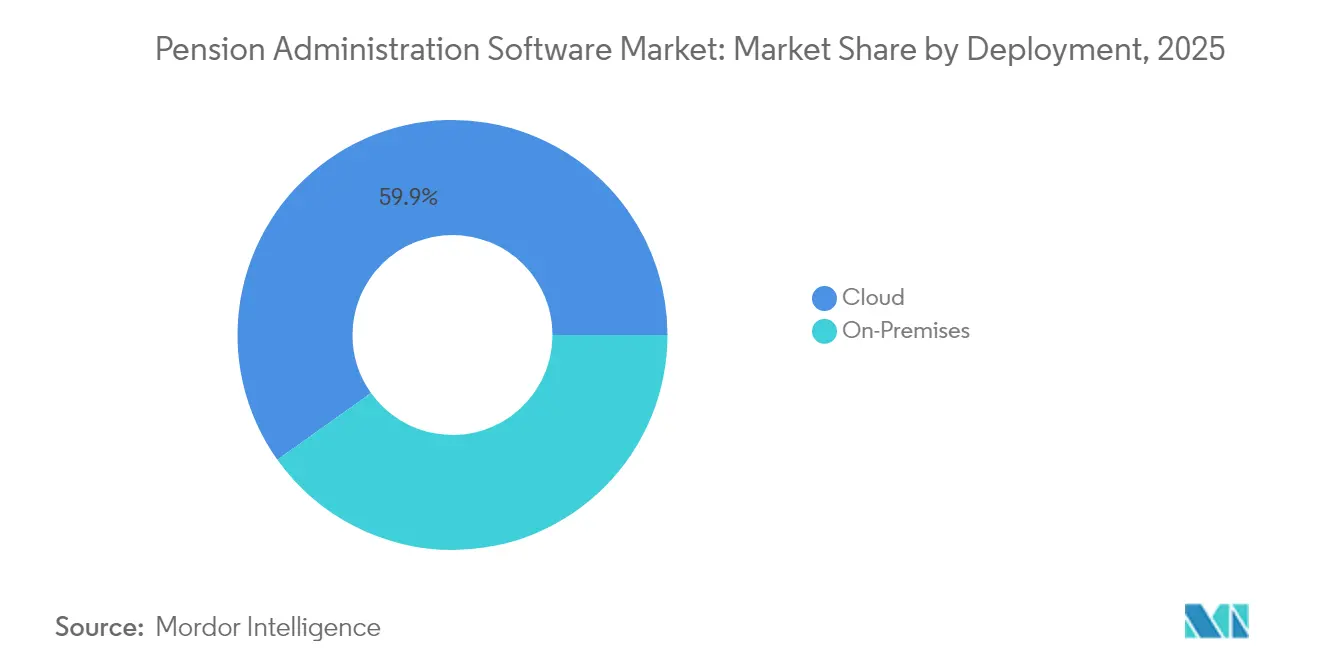

- 展開方式別では、クラウドモデルが2025年の年金管理ソフトウェア市場シェアの59.85%を占め、このセグメントは2031年に向けて12.35%のCAGRで拡大しています。

- 企業規模別では、政府機関が2025年の売上シェアで42.35%を占めてリードしており、中小企業が2031年にかけて10.62%のCAGRで最も急速な伸びを記録しています。

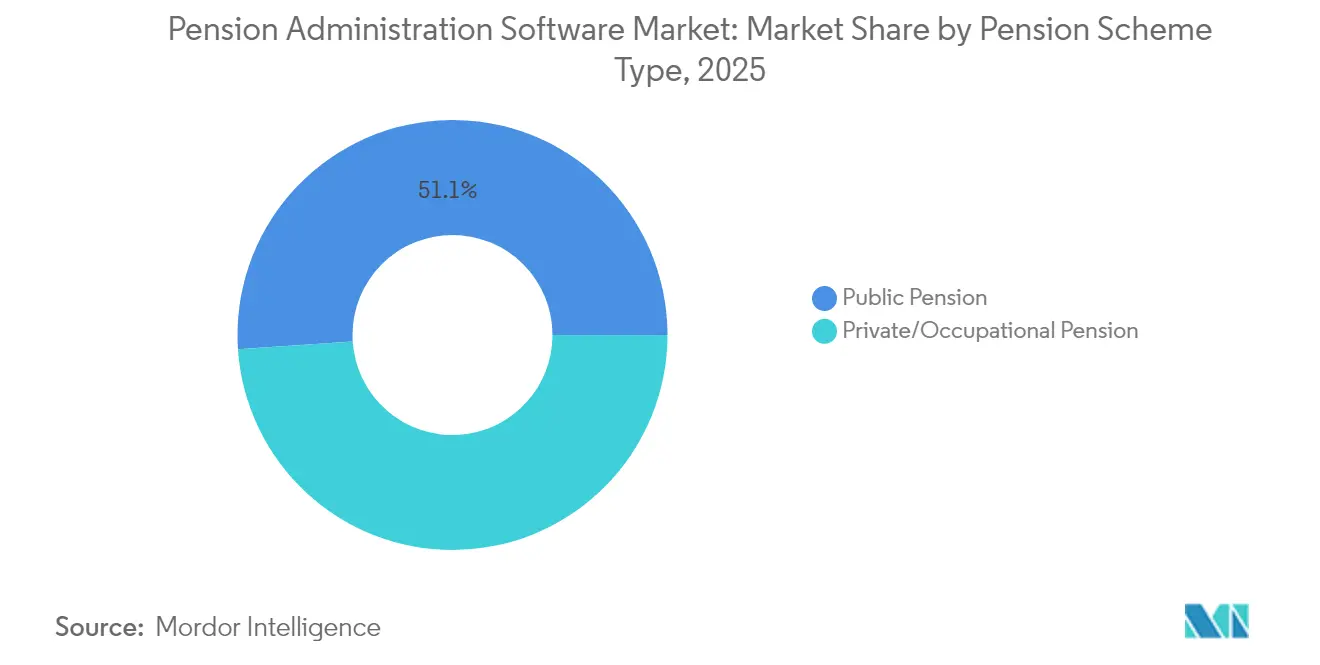

- 年金制度タイプ別では、公的年金制度が2025年の年金管理ソフトウェア市場規模の51.05%を占めており、私的および職域年金制度は2031年に向けて9.98%のCAGRで成長する軌道にあります。

- 機能別では、拠出金および給与処理が2025年に26.55%で最大のカテゴリーであり続けており、セルフサービスポータルは2031年に向けて12.05%のCAGRで進展しています。

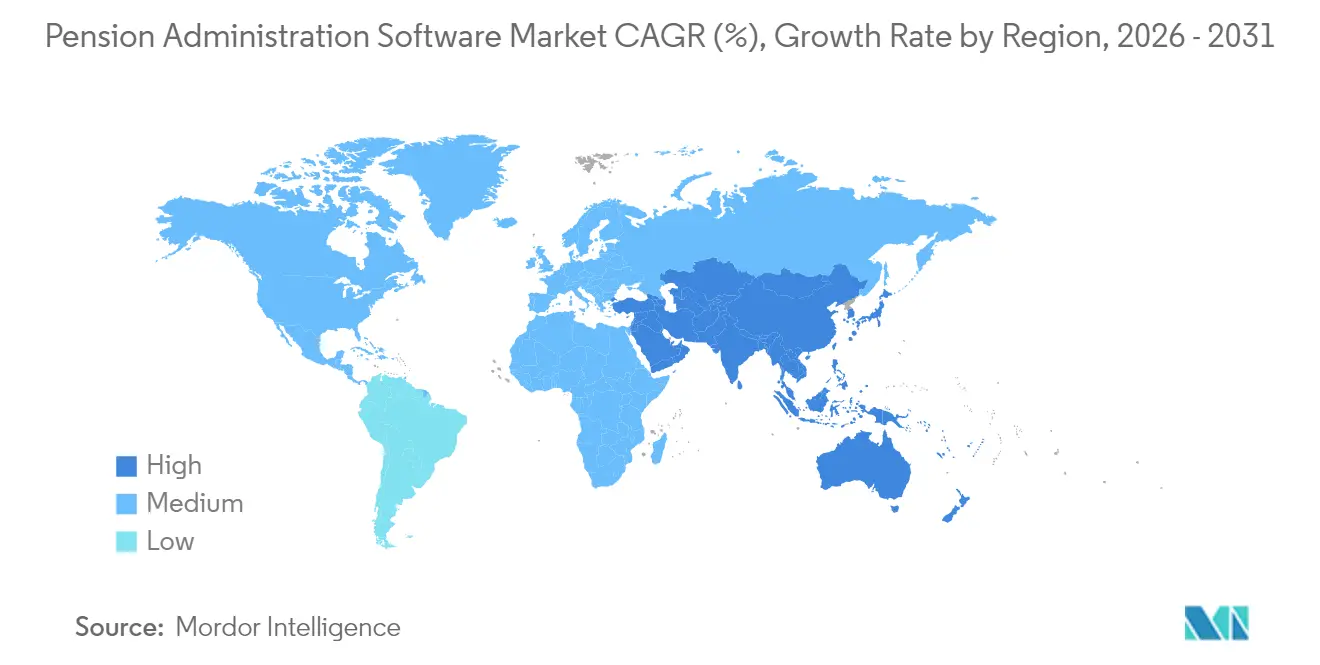

- 地域別では、北米が2025年に33.85%の市場シェアで首位を占めており、アジア太平洋地域が2031年に向けて13.35%のCAGRで最も急速な成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

年金管理ソフトウェア市場の促進要因影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブの展開によるITオーバーヘッドの大幅削減 | +2.1% | 北米およびEUが先行導入;グローバルへ普及 | 中期(2〜4年) |

| リアルタイムレポーティングへの規制シフト | +1.8% | 米国ERISAおよびEUのGDPRが主導 | 短期(2年以内) |

| 公共部門のモダナイゼーション義務 | +1.5% | 北米およびアジア太平洋が中核;EUへの波及 | 中期(2〜4年) |

| 高齢化する労働力による年金の複雑性の増大 | +1.2% | 先進国全体 | 長期(4年以上) |

| AIベースのリスクアナリティクスの普及 | +0.9% | 北米およびEUが早期採用者;アジア太平洋が追随 | 中期(2〜4年) |

| トークン化された年金資産のパイロット | +0.4% | 米国、英国、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブの展開によるITオーバーヘッドの大幅削減

年金ワークロードをクラウド環境に移行することで総所有コストが30〜40%削減されており、これはOracleのようなベンダーによって支援されています。Oracleの2024年の財務報告書では、89億米ドルの研究開発費支出後にクラウドサービスが売上の37%に上昇しています。SAPの2024年第1四半期の業績もこのパターンを反映しており、142億ユーロ(164億9,000万米ドル)のバックログを背景に24%のクラウド収益成長を達成しています。これらの成果にもかかわらず、オンプレミスシステムから移行する機関—ウィルトシャー年金基金が顕著な例—はデータ照合とスタッフの再教育に関連する一時的なコスト急増に直面しています。

リアルタイムレポーティングへの規制シフト

2025年1月の米国司法省による機密性の高い個人データへのアクセスを制限する規則は、国境を越えた情報を扱う年金システムのコンプライアンス要件を強化しており、施行は2025年4月に開始されます。米国労働省のフィールド・アシスタンス・ブレティン2025-02は、SECURE 2.0法に基づく追加の年次資金通知規定を定めています。[2]米国労働省、「フィールド・アシスタンス・ブレティン2025-02」、dol.gov 欧州のガイドラインも同時に厳格化されており、欧州保険・企業年金監督機構(EIOPA)がESGデータの取得を必要とするサステナビリティリスク開示を見直しています。

公共部門のモダナイゼーション義務

各国政府は老朽化したプラットフォームの刷新に多大な予算を再配分しています。米国テクノロジー・モダナイゼーション・ファンドは2024年12月に228万人の年金受給者を支援するシステムを移行するために人事管理局へ1,830万米ドルを付与しました。[1]米国一般調達局、「テクノロジー・モダナイゼーション・ファンドが投資を発表」、gsa.gov カリフォルニア州教職員退職制度は2025年後半までに年金ソリューションプロジェクトを完成させるために5億2,310万米ドルを投資しています。アジアでは、中国の2025年政府活動報告が人口動態の変化に備えるためのデジタルインフラ支出の拡大を強調しています。

高齢化する労働力による年金の複雑性の増大

平均寿命の上昇により給付計算の複雑性が増し、管理者は複数の制度設計を管理できる設定変更可能なソフトウェアへの移行を迫られています。バージニア退職制度は2024年に多様な制度の832,000人以上の加入者にサービスを提供しながら64億7,000万米ドルを支払いました。新興市場も追随しており、ソマリアは2024年に平均給与方式を採用した公務員向け確定給付型年金制度を導入しました。メキシコの退職年齢引き下げやパナマの引き上げ提案を筆頭に複数のラテンアメリカ改革が、さらなるソフトウェアの複雑性をもたらしています。

年金管理ソフトウェア市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 移行およびインテグレーションコストの上昇 | -1.4% | 北米およびEUで最も深刻 | 短期(2年以内) |

| サイバーセキュリティおよびデータ主権に関する懸念 | -0.8% | グローバル;国境を越えた業務において増幅 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

移行およびインテグレーションコストの上昇

CEMベンチマーキングは、2024年の年金管理費用が前年比15.6%増加し、同業者平均のほぼ3倍に達し、加入者1人当たりの総コストが51米ドルに上昇したと算出しています。小規模制度には追加の負担があります:2025年1月に施行されたSECURE 2.0の自動加入義務は、多くの中小企業を外部ソリューションへと誘導するコンプライアンス作業を生み出しています。毎年の米国内国歳入庁の生計費調整が継続的なソフトウェアアップデートを強制し、運用予算を増大させています。

サイバーセキュリティおよびデータ主権に関する懸念

2024年12月のCarruth Compliance Consultingにおける情報漏洩は、40,000人を超える教育関係者の個人識別情報を露出させ、複数の訴訟を引き起こしました。公的退職協会は、不十分なベンダー審査と最低限の従業員研修が組み合わさって情報漏洩リスクを高めていると警告しています。政策レベルでは、新しい米国のデータ主権規則が機密記録への外国からのアクセスを制限しており、統一プラットフォームを求めるグローバル制度のホスティング選択肢を狭める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

年金管理ソフトウェア市場セグメント分析

展開方式別:

クラウドの優位性がインフラ変革を加速クラウドモデルは2025年の年金管理ソフトウェア市場シェアの59.85%を占め、オンプレミスの代替手段を上回り、2031年にかけて12.35%のCAGRを推移しています。この勢いは、より低い所有コストと変動する加入者ボリュームにより適したエラスティックなスケーリングから生まれています。クラウドプラットフォームに付随する年金管理ソフトウェア市場規模は、機関が複数年にわたる転換に資金を投じるにつれて倍増する軌道にあります。しかし移行は、データ検証と再教育において複雑性を露呈し、しばしば一時的なコスト急増につながります。ハイブリッド環境が現在ギャップを埋めており、機密データをファイアウォール内に保持しながらアナリティクスがクラウドの処理能力を活用できるようにしています。

オンプレミス展開は、厳格なデータローカライゼーション義務や根強いインフラ投資を持つ法域では継続しています。しかし、主要ベンダーがISO 27001認証を取得し、ソブリンクラウドの提供が拡大するにつれて、純粋なオンプレミス基盤の価値提案は低下しています。1,830万米ドルのテクノロジー・モダナイゼーション・ファンド補助金などの投資支出は、公的予算がクラウドファーストのアーキテクチャへ移行していることを強調しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

企業規模別:

政府機関のリーダーシップが中小企業の加速を促進公的機関は2025年に42.35%のシェアで年金管理ソフトウェア市場を支配しており、これは政府の給付義務の規模と法定報告の厳格さを反映しています。それでも、中小企業はサブスクリプション価格設定が参入障壁を下げることで2031年に向けて10.62%のCAGRで最も急速な拡大を示しています。SECURE 2.0に基づく自動加入義務は、社内の専門知識を持たない小規模制度にコンプライアンス上の圧力を強め、それらをターンキーのクラウドサービスへと誘導しています。

大企業は深いアナリティクスと複数制度の調整に注力しながら着実な採用を続けています。中小企業に割り当てられた年金管理ソフトウェア市場規模は比較的小さいままですが、その成長軌道はかつては数十億ドル規模の制度に限られていた能力の民主化を示しています。

年金制度タイプ別:

民間セクターのイノベーションが公的優位性に挑戦公的年金制度は2025年にグローバル収益の51.05%を支配しましたが、私的および職域年金制度は雇用主がアクチュアリアルインサイトをHRプラットフォームと統合するアジャイルなツールを求めるにつれて、2031年に向けて9.98%のCAGRが見込まれています。Smart Pensionのような民間プロバイダーはテクノロジーを活用して資産を迅速に統合しており、2024年に10件のマスタートラスト買収によって資産が60億英ポンド(74億米ドル)に達したことがその証拠です。

公的年金制度は予算の安定性と明確な監督権限を持つ一方で、より長い調達サイクルに直面しています。一方、雇用主がより迅速な加入者サービスと自動化された拠出金管理を追求するにつれて、私的年金制度が保有する年金管理ソフトウェア市場シェアは拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

機能別:

セルフサービスポータルがデジタル加入者体験革命をリード拠出金および給与処理が2025年の収益の26.55%を占めましたが、セルフサービスポータルは12.05%のCAGRで最も急速な伸びを示しており、取引を合理化して即時アクセスへの加入者の期待に応えています。安全なポータルにより、年金受給者は管理者の介入なしに情報を更新し、明細を閲覧し、引き出しを開始でき、コール件数と待ち時間を削減しています。

リスクおよびアクチュアリアル分析は、長寿と投資変動性が資金調達戦略に課題をもたらす中で影響力を増しています。管理者はAI駆動のモデルを拠出金データに重ね合わせる統合ダッシュボードを求めており、加入から支払いまでのあらゆるステップを単一のスタックでカバーしようとする年金管理ソフトウェア市場の野心を強化しています。

地域分析

北米年金管理ソフトウェア市場

北米は2025年の収益の33.85%を占め、1億5,231万米ドルのCalSTRS年金ソリューションプロジェクトおよび1,830万米ドルのOPMアップグレードなど、1990年代のプラットフォームの刷新を目的とした大規模なモダナイゼーションに支えられています。SECURE 2.0は新たなコンプライアンス層を追加し、米国規制に精通した国内ベンダーの商業的見通しを向上させています。カナダとメキシコは、段階的な改革および受給年齢の変更を通じて追加的な機会をもたらしています。

欧州年金管理ソフトウェア市場

欧州は、GDPRおよび進化するESGルールが年金受託者にデータガバナンスとサステナビリティ開示の改善を求める中、堅調な勢いを維持しています。気候リスクの健全性処理に関するEIOPAの協議、および欧州ファンドの29%に広がるネットゼロ目標の増加は、詳細な資産タグ付けと排出量追跡のためのソフトウェア需要を強化しています。EU管轄区域における年金管理ソフトウェア市場規模は着実に成長しており、ベンダーは多言語インターフェースとデータ保護管理を整備しています。

アジア太平洋・中東アフリカ年金管理ソフトウェア市場

アジア太平洋地域は2031年までに13.35%のCAGRで全地域を上回る成長を示しています。中国が長期年金資本を国内市場に振り向ける計画は、堅牢なリスクおよびポートフォリオ分析を必要とし、日本は現代的な年金記録を含むデジタル政府への取り組みを加速しています。インド、シンガポール、オーストラリアはブロックチェーンの試験導入と高度なモバイルサービスによって需要を多様化させ、年金管理ソフトウェア市場を国家的な高齢化戦略における重要な基盤として位置づけています。中東およびアフリカの地域は改革の初期段階にあり、立法的枠組み整備されれば将来的な成長が見込まれます。

競合状況

競争は中程度に分散しています。OracleとSAPは広範な研究開発とグローバルデリバリーチームを活用して定着した顧客基盤を有しており、Oracleは2024年に研究開発に89億米ドルを投じ、現在クラウドサービスから収益の37%を得ています。Sagitec Solutionsのような専門ベンダーは公共部門の入札に注力し、ニッチな専門性の証としてガブテック100リストに名を連ねています。

Smart Pensionは統合トレンドを示しており、2025年3月に10件目のマスタートラスト買収を完了し、資産が60億英ポンド(81億7,000万米ドル)を超え、独自のプラットフォームを使用してオンボーディングを合理化しています。Alight Solutionsは非中核セグメントを10億米ドルで売却した後、ベネフィット管理とウェルネス機能を深化させるためワークライフプラットフォームに注力しています。

製品差別化はますますAI対応の不正検知、設定変更可能なAPI、およびソブリンクラウド展開オプションに依存しています。ベンダーは2024年のCarruth情報漏洩によって浮き彫りになったデータ主権の障壁に対処するためにアナリティクス企業やサイバーセキュリティの専門家とのパートナーシップを培っています。人材不足は体系的なリスクをもたらしており、2025年の金融サービス・スキルズ・コミッションの調査は、データ分析とAIが実装速度を妨げる最も深刻なギャップであると指摘しています。

年金管理ソフトウェア産業のリーダー企業

Heywood Limited

Milliman, Inc.

SAP SE

Oracle Corporation

Capita plc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた年金管理ソフトウェア市場企業

- Oracle Corporation

- SAP SE

- Capita plc

- Equiniti Group plc

- Civica Group

- Heywood Limited

- Sagitec Solutions

- Milliman Inc.

- Buck Global LLC

- Smart Pension Ltd.

- Alight Solutions

- LandP Systems Ltd.

- Aon plc

- Mercer LLC

- PensionSoft Ltd.

- Aquila Heywood

- Vitech Systems Group

- Itek Systems Management

- PensionFusion

- FIS Global

年金管理ソフトウェア市場における最近の業界動向

- 2025年3月:Smart Pensionが10件目のマスタートラスト買収を完了し、5億4,500万英ポンド(6億7,300万米ドル)を移転して運用資産残高を60億英ポンド(74億米ドル)に引き上げました。

- 2025年2月:Alight Solutionsが専門サービス部門および給与・HCMアウトソーシング部門をワークライフプラットフォームへの注力のために10億米ドルに条件付き支払いを加えた金額で売却しました。

- 2025年1月:米国司法省が懸念国による機密性の高い個人データへのアクセスを制限する最終規則を発行し、2025年4月から施行されます。

- 2024年12月:テクノロジー・モダナイゼーション・ファンドが退職システムのモダナイゼーションのために人事管理局に1,830万米ドルを付与しました。

年金管理ソフトウェア市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、年金管理ソフトウェア市場を、給付の計算、拠出金の徴収と照合、加入者記録の管理、世界中の公的・私的年金制度に対応した払い出しの実行を行うパッケージ・プラットフォームおよびクラウドサービスと定義している。この定義では、これらの機能に直接関連するライセンス収入、サブスクリプション収入、メンテナンス収入を捕捉しているため、すべてのデータポイントをこの境界線上に固定している。

適用除外:個人向け金融または資産管理のみを目的としたソリューションは対象外である。

このレポートでカバーされるセグメント

- 展開方式別

- クラウド

- オンプレミス

- 企業規模別

- 中小企業

- 大企業

- 政府機関

- 年金制度タイプ別

- 公的年金

- 私的・職域年金

- 機能別

- 拠出金および給与処理

- 給付計算および支払い

- コンプライアンスおよびレポーティング

- リスクおよびアクチュアリアル分析

- セルフサービスポータル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域のソフトウェアベンダー、州年金管理委員会、保険数理人、給与計算インテグレーターにインタビューを行った。こうした会話から、デスクワークだけでは表面化できなかった平均販売価格、クラウド移行ペース、地域ごとのコンプライアンス・コストが明らかになった。

デスクリサーチ

私たちはまず、OECD年金統計、米国労働統計局、EIOPAダッシュボード、カナダのOSFI提出書類、SECの規則策定など、オープンで質の高いデータセットに頼った。アニュアルレポート、10-K、投資家向け資料からはコストカーブと導入のマイルストーンが得られ、Dow Jones FactivaのニュースアーカイブやD&B Hooversの企業情報からは、アナリストチームがベンダーの収益分配を相互検証するのに役立った。その他、多くの公的記録や企業リリースも調査した。ここに挙げた情報源は例示であり、網羅的なものではない。

マーケット・サイジングと予測

私たちは、まず世界の年金加入者数と平均管理費からトップダウンモデルを構築し、それを導入形態や購入者のタイプ別に分けた。合計値は、ベンダーの収益ロールアップやASP×ユーザー数のサンプルなど、選択的なボトムアップのレンズを通してチェックされる。クラウドの普及、デジタル化の義務化、プランごとの平均加入者数、インフレ調整後のASP、プランの解約といった主要変数は、2030年までの需要を予測する多変量回帰に利用される。データギャップは、最終的なキャリブレーションの前に、地域のベンチマークによって埋められる。

データ検証と更新サイクル

すべてのドラフトは、アナリストによる3重のレビューを通過し、大規模な合併や新たな規制のような重要なイベントは、サイクル半ばにリフレッシュのきっかけとなる。モデルは毎年見直されるため、顧客は最新のベースラインを受け取ることができる。

Mordor Intelligenceの年金管理ソフトウェア市場規模と他の公開予測との比較

各社が独自のスコープ、プライシング・レバー、通貨ベース、リフレッシュ・ケイデンスを選択するため、公表されている見積もりはしばしば乖離する。

最初にスコープを修正し、一次コールでインプットを再チェックすることで、モルドールは、意思決定者が明確な変数に遡ることができる、バランスの取れた透明な数字を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 49.3億米ドル(2025年) | モルドール・インテリジェンス | - |

| 3.60億米ドル(2023年) | グローバル・コンサルタンシーA | クラウドサブスクリプションとアジア太平洋地域のバイヤーを除く |

| 4.50億米ドル(2022年) | 業界団体B | 従来の福利厚生モジュールと年金ツールをバンドル |

| 5.00B (2024) | リサーチ・ブティックC | ソフトウェア合計にインプリメンテーション・サービス収入を加える |

これらの比較から、スコープの調整、変数の選択、タイムリーなレビューが一貫して適用されている場合、モルドールインテリジェンスは戦略と投資計画の出発点として最も信頼できるものであることがわかる。

レポートで回答される主要な質問

年金管理ソフトウェアに対する現在の需要を牽引しているのは何ですか?

リアルタイムレポーティングへの規制圧力、クラウドネイティブのコスト削減、およびレガシーシステムをモダナイズするための政府の義務が主要な需要触媒となっています。

年金管理ソフトウェア市場はどの程度の速さで成長すると予測されていますか?

市場は2026年の53億3,000万米ドルから2031年には78億7,000万米ドルへと成長し、8.12%のCAGRを達成すると予測されています。

どの展開モデルが最も支持を集めていますか?

クラウドベースの展開はすでに2025年の収益の59.85%を占めており、管理者がオンプレミスのハードウェアから離れるにつれて12.35%のCAGRで進展しています。

セルフサービスポータルがなぜそれほど重要になっているのですか?

ポータルは加入者に明細と給付計算への即時アクセスを提供し、コールセンターの負担を軽減し、他のどの機能カテゴリーよりも速い12.05%のCAGRで拡大しています。

どの地域が最も高い成長ポテンシャルを提供していますか?

アジア太平洋地域は、中国、日本、インドにおける大規模な年金デジタル化プログラムに牽引され、2031年に向けて13.35%のCAGRでリードしています。

採用における主な障壁は何ですか?

レガシーデータの高い移行コストと、最近の情報漏洩によって浮き彫りになったサイバーセキュリティリスクの上昇が、新しいシステム展開に対する最大の抑制要因であり続けています。

最終更新日: