台湾サイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

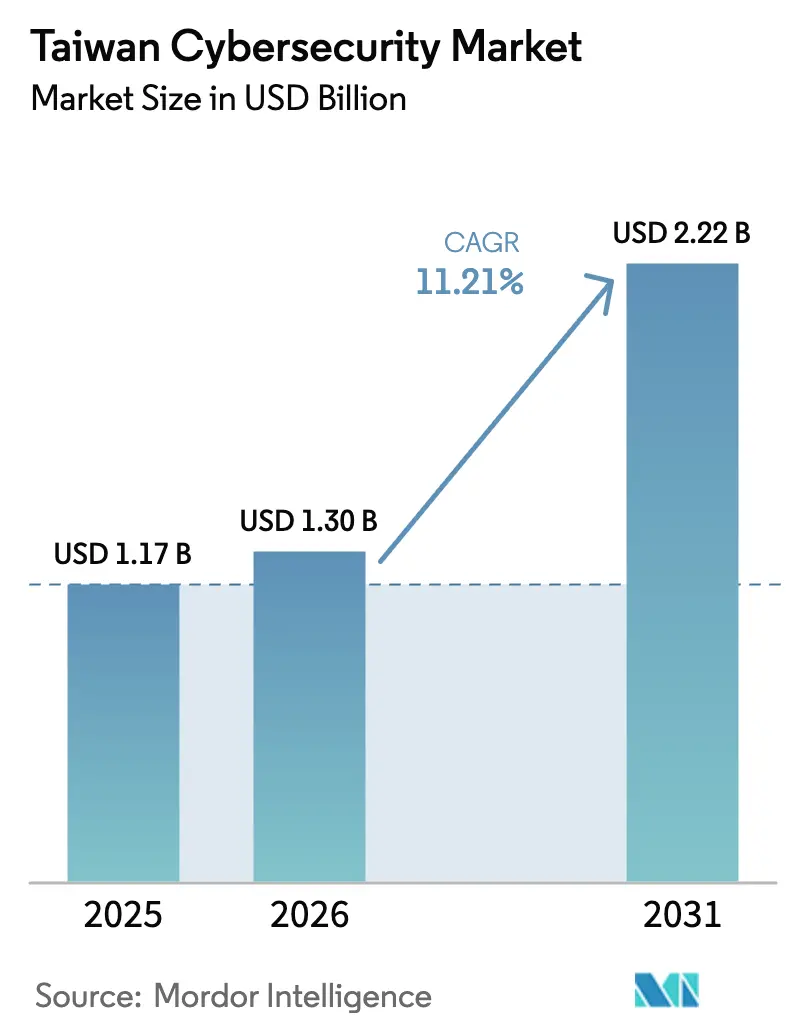

| 基準年の市場規模 (2025) | 1.17 十億米ドル |

| 市場規模 (2026) | 1.3 十億米ドル |

| 市場規模 (2031) | 2.22 十億米ドル |

| 成長率 (2026 - 2031) | 11.21% CAGR |

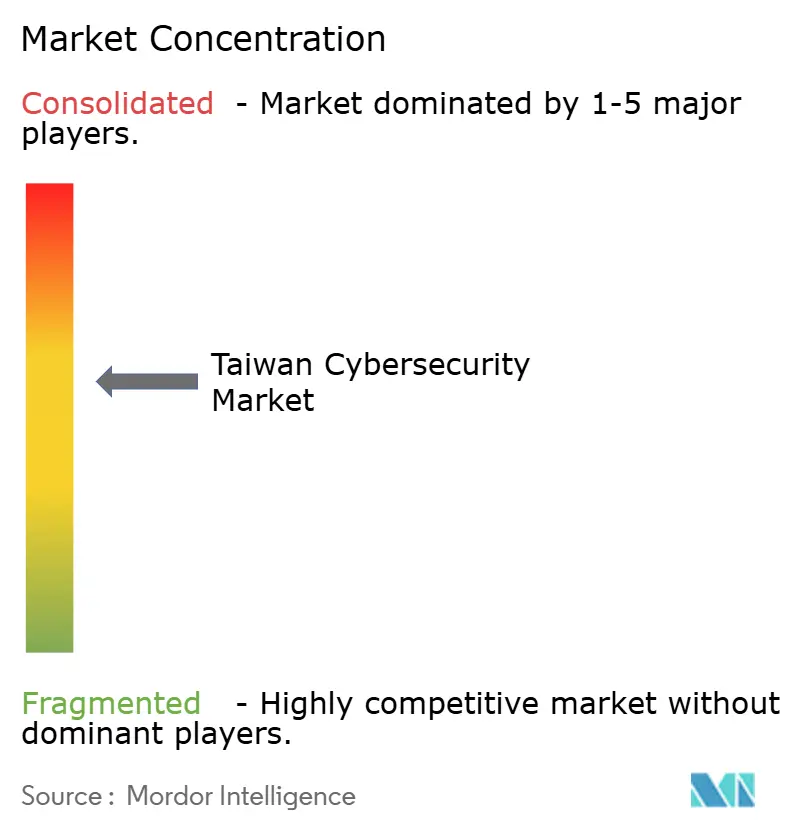

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾サイバーセキュリティ市場分析

台湾サイバーセキュリティ市場規模は、2025年の11.7億米ドルから2026年には13億米ドルへと成長し、2026年〜2031年にかけて11.21%のCAGRで2031年までに22.2億米ドルに達すると予測されています。地政学的緊張、半導体へのサプライチェーン依存、および1日平均240万件のサイバー攻撃が、政府および産業全体にわたる継続的な支出を促進しています。規制執行—最も注目すべきはサイバーセキュリティ法2.0—は、コンプライアンスを任意のベストプラクティスから、インシデント不報告に対して最大1,000万ニュー台湾ドルの罰金を伴う法的義務へと引き上げ、予算をマネージドセキュリティサービスに傾けています。サイエンスパーク内のプライベート5G展開、ポスト量子暗号移行ガイドライン、および銀行業におけるゼロトラストフレームワークが将来を見据えた投資パターンを支えています。同時に、約80,000人の専門家という慢性的な人材不足が自動化とアウトソースセキュリティオペレーションへの需要を押し上げています。コスト意識の高い中小企業は依然として慎重であり、台湾サイバーセキュリティ市場にとって相当規模ながら分散したアドレス可能なベースが残されています。

主要レポートのポイント

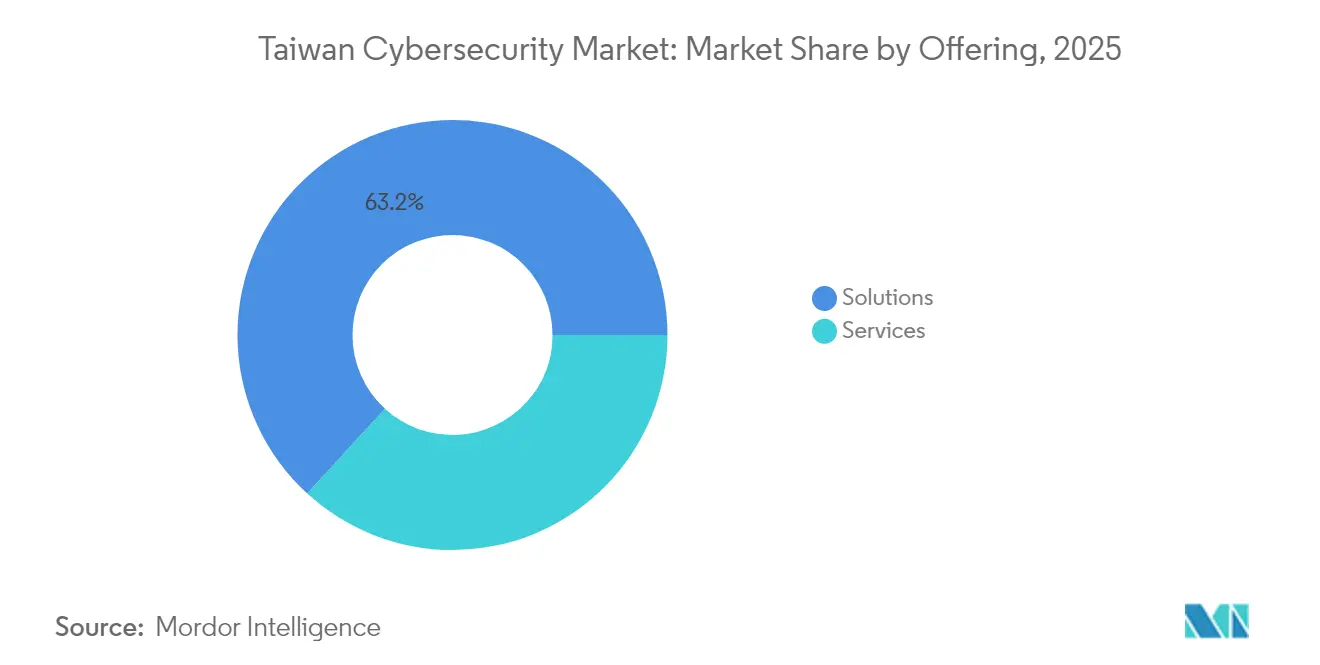

- 提供内容別では、ソリューションが2025年の台湾サイバーセキュリティ市場シェアの63.20%を占めました。マネージドサービスは2031年にかけて14.23%のCAGRで拡大すると予測されています。

- 展開モード別では、オンプレミスが2025年の台湾サイバーセキュリティ市場規模の56.20%を占めました。クラウドは2031年にかけて16.34%のCAGRで成長すると見込まれています。

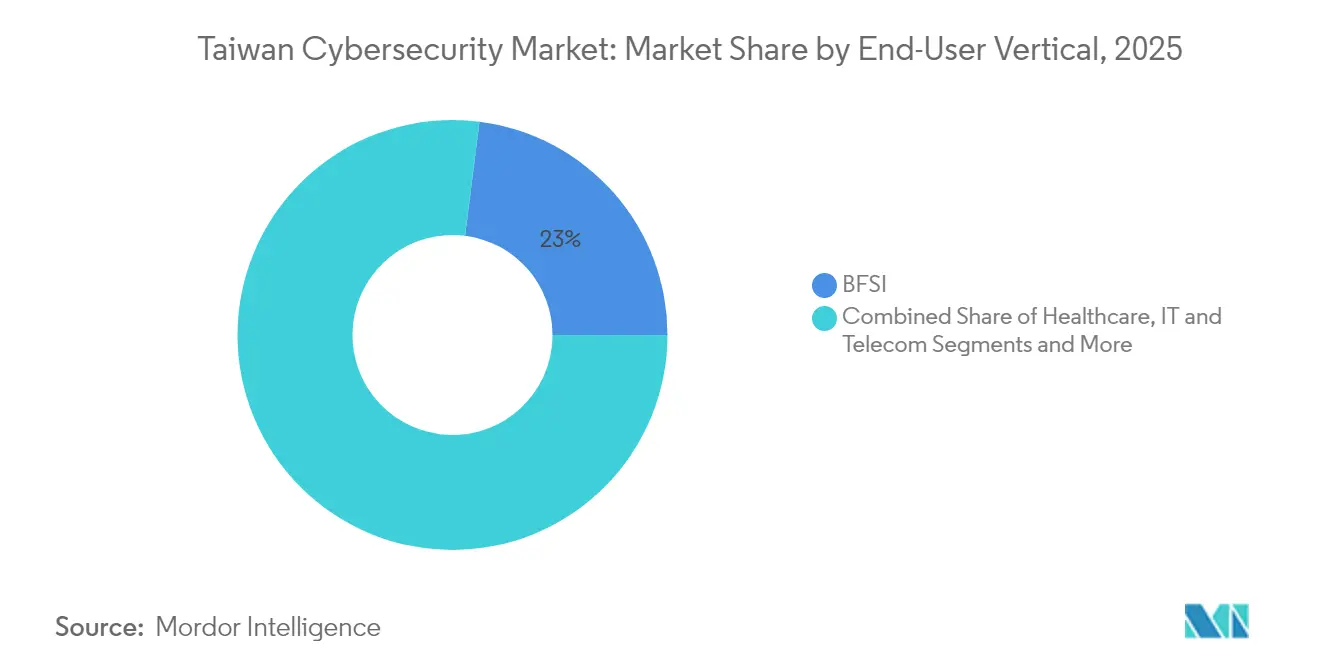

- エンドユーザー垂直市場別では、BFSIが2025年の収益シェアの23.00%でトップとなり、ヘルスケアは2031年にかけて15.02%のCAGRで進展しています。

- 企業規模別では、大企業が2025年の台湾サイバーセキュリティ市場の71.60%のシェアを獲得しました。中小企業は2031年にかけて12.26%のCAGRで最も急速な成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

台湾サイバーセキュリティ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜)% 予測 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| スマート製造における OT–IT統合による知的財産保護 | +2.1% | 国内、新竹 サイエンスパーク重点 | 中期(2〜4 年) |

| サイバーセキュリティ法 2.0および重要インフラ強靭化義務 | +2.8% | 国内、6つの 重要セクター | 短期(2年 以内) |

| サイエンスパーク内の 5Gプライベートネットワーク展開によるエッジセキュリティの強化 | +1.7% | 高雄および 地域パーク | 中期(2〜4 年) |

| ゼロトラスト導入を促進する BFSIにおけるフィンテックサンドボックス | +1.4% | 台北金融 地区 | 短期(2年 以内) |

| 米国・EUクライアントからの 半導体サプライチェーンセキュリティ要求 | +2.3% | 国内、グローバルな 連携あり | 長期(4年 以上) |

| ゲームおよび半導体セクターにおける ランサムウェアの急増 | +1.9% | セクター固有の クラスター | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

スマート製造におけるOT–IT統合による知的財産保護

統合はかつて分離していたネットワークを曖昧にし、レガシー機器をインターネット由来の脅威にさらします。TXOne Networksの2024年調査によると、台湾の工場の94%がITベクターに関連するOTインシデントを記録しており、産業グレードのセキュリティプラットフォームの緊急性が浮き彫りになっています。例えば、Inventecの完全仮想化5Gプライベートネットワークは、直行生産率を70%から85%に引き上げましたが、マイクロセグメンテーション防御を必要とする自動搬送車(AGV)の新たな脆弱性をもたらしました。そのため、ベンダーは厳格な生産品質指標に適合するよう、リアルタイム異常検知、改ざん不可能なログ、およびダウンタイムなしのパッチ適用機能を統合しています。

サイバーセキュリティ法2.0および重要インフラ強靭化義務

法改正は対象範囲を4セクターから6セクターに拡大し、未報告の侵害に対して1,000万ニュー台湾ドルの罰則を課し、インシデントレスポンスプラットフォームおよび24時間365日のSOCサービスの即時調達を促しています[1]チャン・リン・ワン、「立法院、サイバーセキュリティ法2.0改正案を可決」、Technice、technice.com.tw。デジタル発展部はさらに年次サードパーティ監査を義務付けており、コンサルティングおよび脆弱性評価の需要を加速させています。SOCチームを自社で構成できない組織は、厳格なレスポンスタイム基準を満たすために国内MSSPへのアウトソーシングを増やしています。

サイエンスパーク内の5Gプライベートネットワーク展開によるエッジセキュリティの強化

Far EasTone Telecomの高雄警察向け5Gスマートパトロール展開は、ネットワークスライシングがレイテンシを10ミリ秒以下に維持しながらアプリケーションの分離を実施する方法を示しました。HTC Reign Coreのようなクローズドアーキテクチャは、重要なワークロードへのカスタマイズ可能な帯域幅を可能にし、台湾サイバーセキュリティ市場内のR&Dラボで蔓延する知的財産漏洩の懸念に対処しています。

BFSIにおけるゼロトラスト導入を促進するフィンテックサンドボックス

金融監督委員会のサンドボックスは、AI不正検知およびブロックチェーン送金の迅速な試験運用を可能にしつつ、「決して信頼せず、常に検証する」制御の義務付けを実施しています。E.SUN銀行の不正防止ラボは現在、生体認証、デバイスポスチャー、および行動分析を関連付け、2025年に誤検知トランザクションフラグを27%削減しました。そのため大手銀行は、オープンバンキングAPIを保護するために多要素ハードトークンを発行し、マイクロサービスゲートウェイを展開しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜)% 予測 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| サイバー保険加入率の低い 分散した中小企業基盤 | -1.8% | 伝統的な 製造業ベルト | 中期(2〜4 年) |

| アプライアンス中心の調達が SaaS移行を遅らせる | -1.3% | 政府および大企業 | 長期(4年 以上) |

| 外国MSSPに対する 越境データ転送規制 | -0.9% | 国内 | 短期(2年 以内) |

| バイリンガルなサイバー人材不足による サービスコストの上昇 | -1.6% | 台北および新竹 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

サイバー保険加入率の低い分散した中小企業基盤

企業全体の98%以上が中小企業で構成されており、サイバー支出に収益の1%を超えることはほとんどありません。2025年のデジタル発展部の監査では、食品加工などのセクターで年次侵入テストを実施する企業が22%にとどまるなど、相当なケイパビリティギャップが判明しました。サイバー保険への関心の低さが過少投資を助長しており、プロバイダーはエンドポイントセキュリティ、啓発トレーニング、および簡素化されたインシデントカバーを組み合わせた低コストバンドルを調整せざるを得ません。

アプライアンス中心の調達がSaaS移行を遅らせる

政府機関はデータ主権の懸念から、依然としてハードウェアセキュリティモジュールおよびアプライアンスファイアウォールを好みます。この姿勢はクラウドネイティブ導入を先送りにし、リフレッシュサイクルを長引かせ、総所有コストを増大させます。例えば、ある国営銀行は2025年に、自動パッチ適用とエラスティックスケーリングを提供する同等のSaaSの代替手段があるにもかかわらず、エアギャップ環境を維持するために650台の物理デバイスを調達しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスの加速の中でのソリューションの優位性

ソリューションは2025年の台湾サイバーセキュリティ市場シェアの63.20%を占めました。需要は統合脅威管理、エンドポイント保護、およびセキュアウェブゲートウェイに集中しています。しかし、サービスカテゴリが成長エンジンです。80,000人を超える専門家の人材不足に直面する組織において、マネージドサービスは2031年にかけて14.23%のCAGRと予測されています。ベンダーは現在、資本予算ではなく運営予算に合わせたサブスクリプションモデルに、MDR、脅威ハンティング、およびコンプライアンスレポートをバンドルしています。

プロフェッショナルサービスも牽引力を増しています。CyCraftのAI駆動型レッドチームエンゲージメントは、手動評価と比較して38%高速な侵害発見を実証し、大手小売業者が継続的テストのために追加予算を割り当てることを促しています。一方、ソリューション分野内のエンドポイントおよびクラウドワークロード保護は、オンサイト統合を最小限に抑えて迅速に展開できるため、中小企業の優先参入ポイントとなっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

展開モード別:オンプレミス選好にもかかわらずクラウドが勢いを増す

オンプレミスは、政府および金融における定着したデータ居住ルールを反映して、2025年の台湾サイバーセキュリティ市場規模の56.20%のシェアを維持しています。しかし、経済的圧力と進化する攻撃対象領域がハイブリッドモデルを推進しています。クラウド展開は16.34%のCAGRで成長しており、特に分析負荷の高いSIEM置き換えにおいて、グリーンフィールドプロジェクトの大部分を占めています。Chunghwa TelecomおよびFar EasToneのソブリンクラウドイニシアチブは、規制上のハードルを軽減するコンプライアントなホスティングを提供しています。

セキュアアクセスサービスエッジ(SASE)やクラウドアクセスセキュリティブローカー(CASB)などのユースケースは、分散チームのリモートワーク保護を統合するため、急速な普及を示しています。GECPの2025年のプライベートクラウド移行は、ログストレージコストを半減させながら平均検出時間を46%短縮しており、このトレンドが慎重なセクターでさえクラウドネイティブ防御を試験運用するよう促しています。

エンドユーザー垂直市場別:BFSIのリーダーシップとヘルスケアの加速

BFSIは、厳格なサンドボックス規制とゼロトラスト義務に牽引され、収益の23.00%を占めています。金融機関は現在、アカウント乗っ取りを軽減するためにリアルタイムAI分析と多要素認証を組み合わせています。例えば、CTBC銀行のオープンバンキングAPIゲートウェイは、2025年にサービス中断なしに190万件の不審なコールをブロックしました。

ヘルスケアは、5Gテレメディシンとランサムウェア攻撃の激化に触媒され、15.02%のCAGRで最も急速に成長しています。デジタル発展部は、2025年3月の侵害後にマッカイ記念病院に緊急チームを派遣し、セクター全体の脆弱性評価を促しました。病院は現在、電子医療記録を保護するためにネットワークセグメンテーション、改ざん不可能なバックアップ、およびAI駆動型異常検知を優先しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー企業規模別:中小企業の勢いを持つ大企業の優位性

大企業は2025年の台湾サイバーセキュリティ市場の71.60%を支配しています。大企業はSOAR、デセプショングリッド、および量子安全VPNを統合し、下流で採用される参照アーキテクチャを確立しています。TSMCは2025年にサプライチェーンセキュリティ協会を620ベンダーに拡大し、ベストプラクティスをティア全体に広めるベースライン要件を課しました。

中小企業は支出規模では小さいものの、12.26%のCAGRで成長のフロンティアです。補助金付きの監査とトレーニングにより、2025年の成熟度評価を完了した中小企業の77.6%のベースラインセキュリティ意識が向上しました。地元MSSPは、EDR、フィッシングシミュレーション、およびサイバー保険ゲートウェイを含む成長に応じた従量課金バンドルで対応しています。

地理的分析

台湾北部は台湾サイバーセキュリティ市場の約59.40%を占め、台北と新竹が金融本社と半導体工場を擁し、多層防御を必要としています。国家支援型アクターによる毎日の敵対的プローブは平均240万件に上り、サイバー準備態勢に対する生存主導型のマインドセットを強化しています。政府の880億ニュー台湾ドルの強靭化プログラムは、エネルギー、ヘルスケア、および金融全体に補助金を配分しますが、重要インフラ密度が最も高い人口密集都市ハブでの展開を優先しています。

台湾中部は台中のクラスター製造から恩恵を受け、レイテンシに敏感なCNC機械を考慮したOTセキュリティアプライアンスの普及を促進しています。高雄のアジア新湾区5G AIoTハブは、南部をエッジセキュリティスタートアップのテストベッドとして位置付け、自律物流向けのベンチャーキャピタルおよび官民パイロットを誘致しています。

国際協力が地域需要をさらに形成しています。新竹に本部を置くSEMIの半導体固有のサイバーセキュリティ標準が島全体の工場を導く一方、ポスト量子暗号に関する台日共同研究が国内知的財産の輸出チャンネルを開きます。米国防衛関与プログラムは、島全体の状況認識を強化する脅威共有プラットフォームへの資金を提供します。これらのダイナミクスが台湾サイバーセキュリティ市場を全体的に拡大させながら、国内プロバイダーを優先するローカルソブリン要件を強化しています。

競争環境

台湾サイバーセキュリティ市場内では、グローバル大手と機敏な国内専門企業の間で競争が均衡しています。Fortinet、Palo Alto Networks、およびTrend Microは堅牢なチャンネルエコシステムにより企業への浸透を維持していますが、標準装備で繁体字中国語インターフェースとコンプライアンスマッピングを提供する国内企業からの価格圧力に直面しています。CyCraftのXecGuard AIモデルは2025年7月に発売され、防御精度を19.4%向上させ、マネージド検知サービスにおける国内ベンダーのプロファイルを高めています。

戦略的投資は統合の波を示しています。Chunghwa Telecomは、ソブリン脅威インテリジェンスのためにキャリアデータテレメトリとAI分析を融合する「国家チーム」を形成するためにCyCraftに6,500万ニュー台湾ドルを投入しました。TXOne NetworksはAdvantech社との提携を通じてPLCファームウェアに異常センサーを組み込むことでOTニッチを強化しています。一方、F5とASUSは量子耐性に向けた規制上の推進を見越して、ポスト量子ツールキットを発売しました。

中小企業パッケージ、AIモデルセキュリティ、および越境コンプライアンスアドバイザリーの周辺にホワイトスペースの機会が残っています。Onward SecurityはCommon Criteria認証ラボを活用してIoTセキュリティテスト契約を獲得し、BTQ Technologiesは金融クライアント向けのHSM内で格子ベースアルゴリズムを試験運用しています。上位5社のサプライヤーは2024年に集合的に約43%の収益を占め、中程度の集中度と破壊的な新規参入者の余地を示しています。

台湾サイバーセキュリティ業界リーダー

Adlink Technology

Egis Technology Inc.

AuthenTrend

CureLAN Technology Co

CyCraft

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CyCraft Technology とAPMICがXecGuardを発表。30億パラメータのAI防御モデルにより、プロンプトインジェクション攻撃に対して19.4%の性能向上を達成。

- 2025年7月:F5 Networksが台湾企業向けにカスタマイズされたポスト量子暗号ソリューションをリリース。

- 2025年6月:ASUSが独自のポスト量子アルゴリズムで米国CAVP認証を取得。

- 2025年5月:台湾行政院が880億ニュー台湾ドルの4カ年サイバーセキュリティ強靭化計画を承認。

台湾サイバーセキュリティ市場レポートの範囲

IT進歩、通信技術、およびスマートエネルギーグリッドは、ほぼすべての国の重要インフラとビジネスネットワークの景観を変えています。しかし、急速に変化するテクノロジーには急速に進化する脅威が伴います。サイバーセキュリティソリューションは、組織がサイバー脅威—スパイウェアやマルウェアの使用、およびフィッシングによってデータ機密性を維持するための情報システムへの損害や混乱を図るインターネットベースの試み—を監視、検知、報告、および対応するのを支援します。本研究の市場規模は、サイバーセキュリティソリューションおよびサービスに対するエンドユーザーの支出に基づいて算出されています。

台湾サイバーセキュリティ市場は、提供内容別(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、およびその他のソリューションタイプ〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開別(オンプレミスおよびクラウド)、組織規模別(中小企業、大企業)、エンドユーザー垂直市場別(BFSI、ヘルスケア、ITおよびテレコム、産業および防衛、小売業、エネルギーおよびユーティリティ、製造業、およびその他のエンドユーザー産業)にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のサービス | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業および防衛 |

| 製造業 |

| 小売およびEコマース |

| エネルギーおよびユーティリティ |

| その他 |

| 中小企業(SMEs) |

| 大企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のサービス | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| エンドユーザー垂直市場別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業および防衛 | ||

| 製造業 | ||

| 小売およびEコマース | ||

| エネルギーおよびユーティリティ | ||

| その他 | ||

| エンドユーザー企業規模別 | 中小企業(SMEs) | |

| 大企業 | ||

レポートで回答される主要な質問

台湾サイバーセキュリティ市場の現在の価値はいくらですか?

台湾サイバーセキュリティ市場規模は2026年に13億米ドルに達しています。

台湾サイバーセキュリティ市場はどの程度の速度で成長すると予測されていますか?

この市場は11.21%のCAGRを記録し、2031年までに22.2億米ドルに達する見込みです。

台湾のサイバーセキュリティに最も支出している業界垂直市場はどこですか?

銀行、金融サービス、および保険が2025年収益の23.00%という最大のシェアを占めています。

台湾のサイバーセキュリティ支出に最も影響を与える法律は何ですか?

未報告のインシデントに対して最大1,000万ニュー台湾ドル(34万米ドル)の罰金を課すサイバーセキュリティ法2.0が主要な規制ドライバーです。

最終更新日: