検索エンジン最適化(SEO)サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

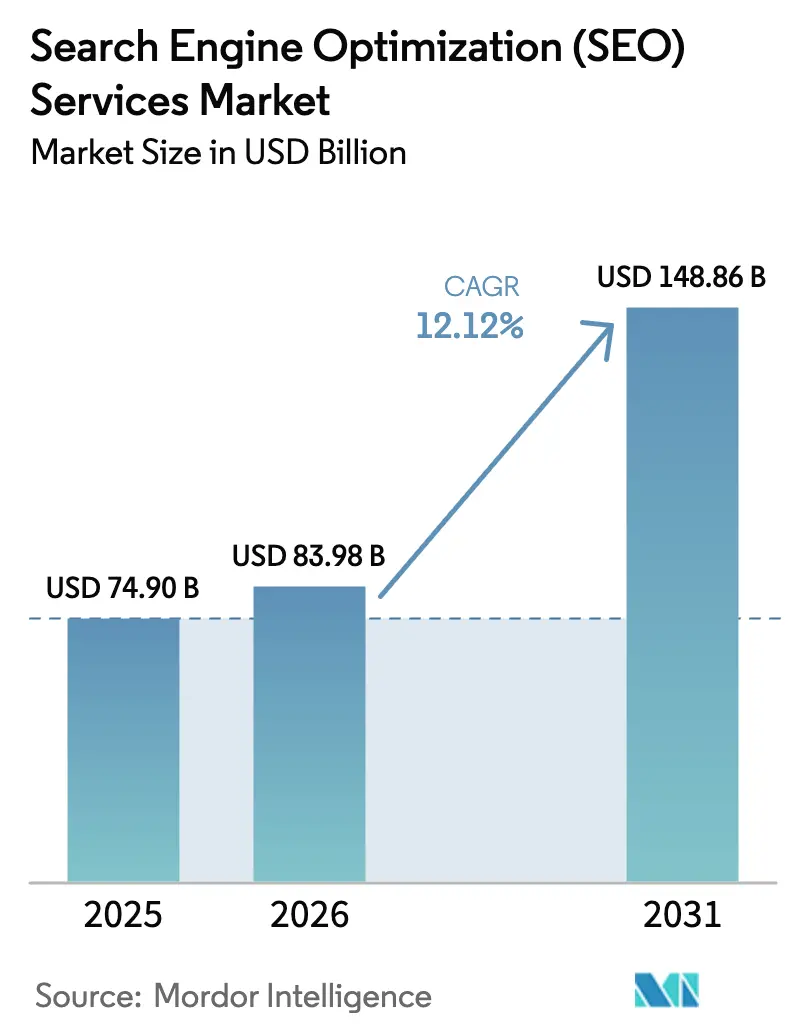

| 市場規模 (2026) | 83.98 十億米ドル |

| 市場規模 (2031) | 148.86 十億米ドル |

| 成長率 (2026 - 2031) | 12.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

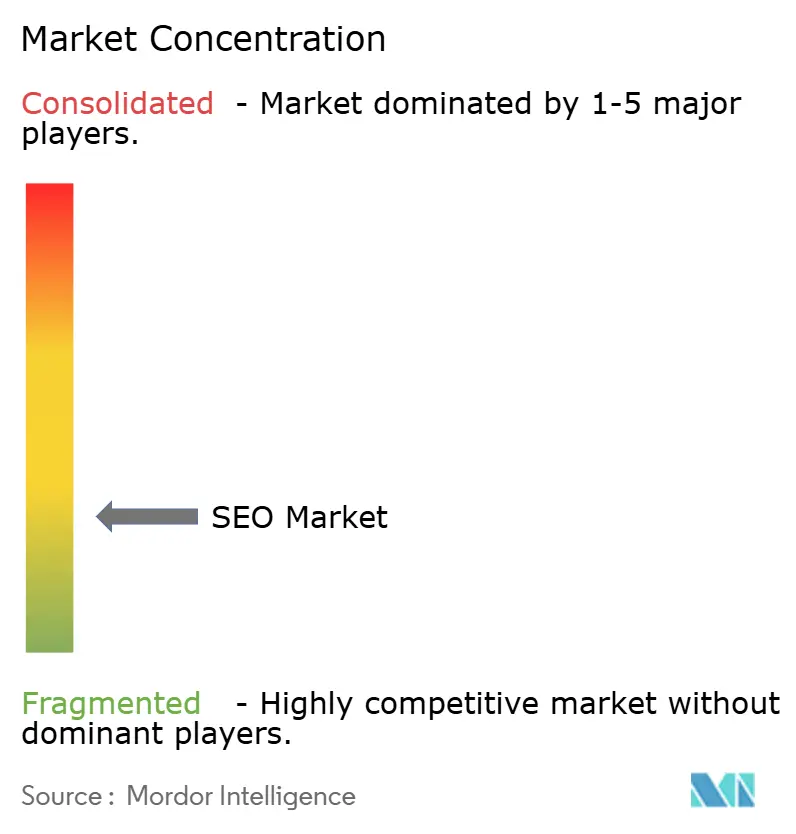

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる検索エンジン最適化(SEO)サービス市場分析

検索エンジン最適化(SEO)サービス市場規模は2026年に839億8,000万米ドルと推定され、2025年の749億米ドルから成長し、2031年には1,488億6,000万米ドルに達する見込みで、2026年〜2031年にかけて12.12%のCAGRで成長しています。収益創出における自然検索への依存度の高まりと、Googleのアルゴリズムの複雑化が相まって、大企業・中小企業ともに高度な最適化スキルのアウトソーシングを促進しています。需要は、成果連動型価格モデルの普及、音声・ビジュアル検索の拡大、プライバシー懸念に起因するデジタル広告予算のシフトによってさらに押し上げられています。デジタルファースト小売業者間の競争激化、AIを活用したランキング要因の流入、グローバルな多言語キャンペーンの必要性がいずれも対象顧客基盤を拡大し、サービスプロバイダーを絶え間ないイノベーションへと駆り立てています。北米が依然として最大の収益源を提供し、アジア太平洋地域が最速の純新規支出増加を記録する中、技術的な深みと地理的な細やかさを融合できるプロバイダーがシェア獲得に最も有利な立場にあります。

主要レポートのポイント

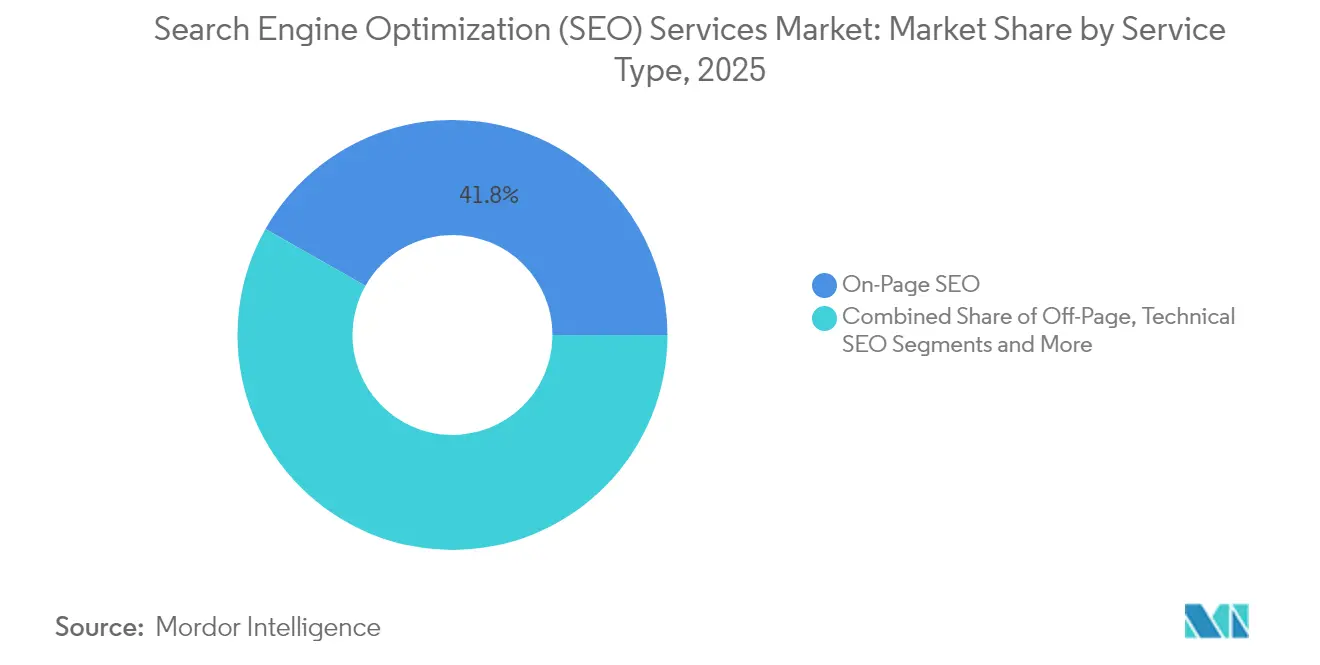

- サービスタイプ別では、オンページSEOが2025年に41.80%の収益シェアをリードし、音声・ビジュアル検索SEOは2031年に向けて20.10%のCAGRで他を上回る成長が見込まれます。

- 組織規模別では、中小企業が2025年の検索エンジン最適化サービス市場シェアの58.40%を占め、多国籍企業・大企業の需要は2031年まで16.10%のCAGRで拡大する見込みです。

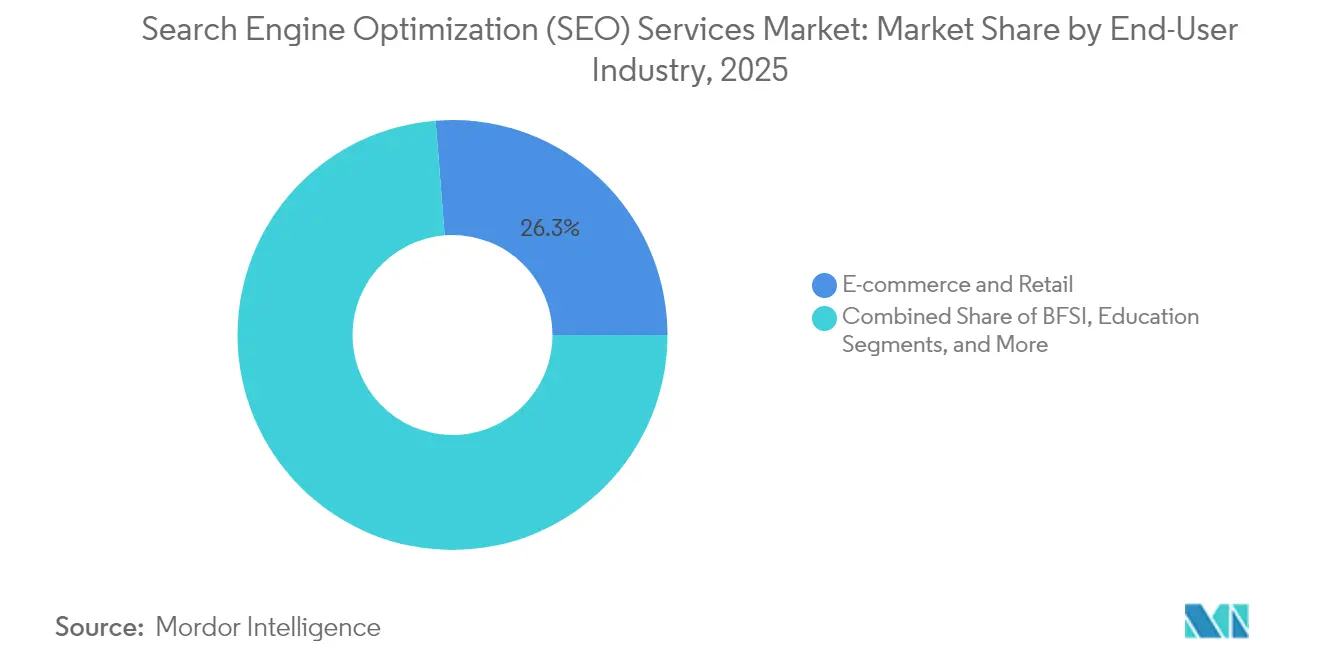

- エンドユーザー産業別では、電子商取引・小売が2025年の検索エンジン最適化サービス市場規模の26.25%のシェアを占め、ヘルスケア・ライフサイエンスは2031年に向けて17.40%のCAGRで拡大しています。

- サービスモデル別では、リテイナー・サブスクリプション契約が2025年収益の61.95%を占め、成果ベース契約は18.40%のCAGRで加速しており、説明責任ある提供に対するクライアントの意欲を裏付けています。

- 地域別では、北米が2025年に33.90%の収益シェアを占め、アジア太平洋地域は2026年〜2031年にかけて最速の13.55%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル検索エンジン最適化(SEO)サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバルな電子商取引とデジタル広告支出の増加 | +2.8% | グローバル、アジア太平洋地域が先行 | 中期(2〜4年) |

| モバイルインターネットとスマートフォン利用の拡大 | +2.1% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| コンテンツ主導のインバウンドマーケティングの採用 | +1.9% | 北米および欧州連合 | 中期(2〜4年) |

| AIを活用したアルゴリズム更新による複雑性の増大 | +2.4% | グローバル | 短期(2年以内) |

| 音声・ビジュアル検索の急増(スキーマファーストSEO) | +1.6% | 北米、アジア太平洋地域への拡大 | 長期(4年以上) |

| クッキーレスウェブによるSEOへの予算シフト | +1.8% | グローバル、GDPRを先導とする欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルな電子商取引とデジタル広告支出の増加

爆発的なオンライン小売の成長が費用対効果の高い顧客獲得への注目を高め、国境を越えた事業を拡大する企業にとって自然検索の可視性が不可欠となっています。デジタルヘルスのイノベーターは、包括的なSEOプログラムを開始した後、25倍のトラフィック増加と150%以上のROIを達成した事例があります。政府もこの重要性を強調しており、米国国際貿易局はSEOが輸出志向の販売目標達成に不可欠であると指摘しています。[1]国際貿易局、「電子商取引SEO」、trade.gov コンテンツ豊富なヘルスサイトは静的な代替サイトより1,134%多くの訪問を受けており、継続的なコンテンツマーケティングが自然なリーチを拡大できることを示しています。検索意図は患者の行動を引き続き支配しており、77%の人々がケアを予約する前に検索エンジンを利用し、プロバイダーはリードあたり平均53.53米ドルを支払っており、SEOをROIプラスの予算項目として確立しています。より多くの小売業者やヘルスケアブランドがトップの座を競うにつれ、サービス支出も連動して増加しています。

AIを活用したアルゴリズム更新による複雑性の増大

GoogleによるRankBrain、BERTおよびGeminiの統合により、ランキングシグナルがキーワード密度から意図モデリングへとシフトし、マーケターはベクトル検索、エンティティ関係、スキーマの深さを習得することを余儀なくされています。生成エンジン最適化(GEO)の登場はすでにプレイブックを変えており、JPMorgan Chaseは会話型回答エンジンがクエリを奪うことで2026年までに従来の検索トラフィックが25%減少すると予測しています。[2]Danny Sullivan、「Googleアルゴリズム更新:完全な歴史」、searchengineland.com Adobeの2025年経営幹部調査では、65%の経営幹部がAI分析を収益の触媒と見なしているものの、リターンを定量化できるのはわずか12%にとどまり、実装のギャップが浮き彫りになっています。この知識のギャップが、AIのインサイトをランキング向上に転換できる専門プロバイダーへの企業の依存を促し、プレミアムなエンゲージメント費用を維持しています。

コンテンツ主導のインバウンドマーケティングの採用

インバウンドプログラムは、SEOを技術的な後付けではなく戦略的なストーリーテリング機能として再定義しています。ヘルスケアでは、72%のマーケターがコンテンツ制作を最上位のSEOレバーとして位置付けています。医師自身が毎日検索エンジンを利用しており、製薬企業は微妙な臨床的疑問に答える権威ある資料を公開するよう圧力を受けています。[3]Brainers Hub.「医療従事者向けデジタルマーケティング:SEO、ソーシャル、動画、メールなど...」 規制された語彙の専門知識、引用規律、医療審査ワークフローは希少であり、ライフサイエンス検索を専門とするブティックエージェンシーの台頭を促しています。

音声・ビジュアル検索の急増(スキーマファーストSEO)

スマートスピーカー、モバイルアシスタント、カメラベースの検索ツールが、クエリの形式をタイプされたフレーズから自然言語や画像へとシフトさせています。構造化データ、フィーチャードスニペット、会話型キーフレーズマッピングが、ブランドが音声回答や画像検索に表示されるかどうかを決定するようになっています。このスキーマファーストの要件は、JSON-LD、リッチリザルトテスト、コアウェブバイタルに精通した技術チームを必要とし、マルチモーダル最適化に特化したニッチなサービス提供の新たな層を生み出しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 頻繁な検索アルゴリズムの変動 | -1.4% | グローバル | 短期(2年以内) |

| より厳格なデータプライバシー規制(GDPR/CCPAなど) | -1.8% | 欧州連合および北米 | 中期(2〜4年) |

| 生成AIの回答エンジンによる検索結果ページのクリック数削減 | -2.1% | グローバル、先進市場が先行 | 長期(4年以上) |

| マーケットプレイスエコシステムによる検索トラフィックの分散 | -1.2% | グローバル、電子商取引に注力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

頻繁な検索アルゴリズムの変動

Googleは2022年に4,725件の調整(1日あたり約13件)をリリースし、エージェンシーを永続的な監視サイクルに追い込み、人件費とツールコストを増大させています。2024年3月の有益なコンテンツ更新のような突然の変化は、数ヶ月の進捗を一夜にして消し去り、クライアントの信頼を損ない、パフォーマンスのばらつきを拡大させる可能性があります。

生成AIの回答エンジンによる検索結果ページのクリック数削減

GoogleのAI概要などの機能が検索結果ページ上で直接クエリに回答するようになり、外部へのクリックを減らし、ランク順位とトラフィック量の間の歴史的な関係を希薄化させています。プロバイダーはスニペットの獲得、ブランドが組み込まれた回答、生成エンジン最適化(GEO)へとピボットして可視性を維持する必要があり、測定の複雑さが増し、トラフィック指標を参照する従来の価格モデルへの圧力が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:音声・ビジュアルの複雑性の増大に対抗するオンページの基盤

オンページSEOは2025年収益の41.80%を占め、クロールエクイティのためのコピー、タグ、内部リンクロジックの最適化の継続的な重要性を裏付けています。このセグメントはすべてのキャンペーンの基盤を形成し、コンテンツの関連性、セマンティックな幅広さ、ユーザーエクスペリエンスが品質シグナルを満たすことを保証します。金額ベースでは、オンページ活動は2025年の検索エンジン最適化サービス市場規模の312億9,000万米ドルを占め、この手法はすべての業種において不可欠であり続けています。しかし、イノベーションの圧力が新たな専門分野への支出をシフトさせています。20.10%のCAGRで拡大する音声・ビジュアル検索SEOは、スキーママークアップ、エンティティ検出、マルチモーダルファイル最適化を活用して、アシスタントやカメラベースの検索機能の普及に乗っています。音声クエリを構造化データに変換し、画像にリッチなメタデータを付与できるサービスプロバイダーは、特に大規模なカタログを持ち音声プロンプトからの段階的なコンバージョンを求める小売業者からプレミアム契約を獲得しています。

オフページとリンク獲得は防御的な役割を維持していますが、アルゴリズムが生のバックリンク量よりも文脈的な関連性を優先するにつれ、相対的な成長は緩やかになっています。パフォーマンスチューニングと構造化データ検証をカバーするテクニカルSEOは、Googleのページエクスペリエンスシグナルのなかでその重要性を取り戻しており、ローカルSEOはビジネスがゼロクリックのマップパックを追求するにつれて勢いを増しています。これらの変化と並行して、生成エンジン最適化(GEO)が請求可能な項目として台頭しています。エージェンシーは現在、ブランドコンテンツが大規模言語モデルの回答エンジンに供給されるよう知識グラフとプロンプトサーフェスを微調整しており、このサービスは年間5万米ドル以上のエンタープライズリテイナーによって増加しています。これらのサブ分野が合わさって、ベンダーが既存のアカウントをアップセルし、予測期間を通じて平均契約価値を高めることを可能にする多層的なポートフォリオを形成しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

組織規模別:中小企業の幅広さとエンタープライズ予算の急増

中小企業は2025年の総請求額の58.40%を占め、中小企業が自然検索を資金力のある競合他社に対する均等化要因と見なしていることを裏付けています。社内チームが少ない企業も、社内能力を構築するよりも技術的な専門知識をアウトソーシングすることを好み、パッケージ化されたSEOソリューションを魅力的なものにしています。ボリュームの優位性にもかかわらず、中小企業の予算は経済変動に敏感であり、解約率が高く契約期間が短くなる傾向があります。対照的に、エンタープライズ・多国籍企業層はグローバルなサイトアーキテクチャ、多言語展開、複雑なコンプライアンス要件に後押しされ、16.10%のCAGRで加速しています。Semrushは最近、年間5万米ドル以上を支払う顧客が86%増加し、2025年第1四半期のエンタープライズ年間経常収益が4億2,470万米ドルに達したことを開示しました。

この二極の間に位置する大企業は、マルチチャネルのコンテンツオーケストレーションを追求し、SEOの影響をオムニチャネルKPIと照合するための詳細なレポートを必要としています。マイクロビジネスは、参入障壁を下げる民主化されたSaaSツールキットの恩恵を受けていますが、多年度リテイナーではなくプロジェクトベースの案件で契約することが多く、予測可能な収益を制限しています。テンプレート化されたスターターパックからカスタムのグローバルリテイナーまでオファーを段階化するプロバイダーは、より広いウォレットシェアを達成し、クライアント規模全体にわたる周期的な予算変動を緩和します。

エンドユーザー産業別:商業規模対ヘルスケアの専門化

電子商取引・小売は2025年のセクター収益の26.25%を占め、商業者が競合他社を上回り有料検索のインフレを相殺しようと競い合っています。Amazon A9またはWalmart Connectのランキング要因に焦点を当てたマーケットプレイスSEOは、すべての購買チャネルにわたる音声シェアを守るために、より広範な自然検索戦略と組み合わせて提供されるようになっています。17.40%のCAGRで拡大するヘルスケア・ライフサイエンスは、規制されたコンテンツの需要が専門エージェンシーを生み出す方法を示しています。患者プライバシー規則と医療審査委員会への厳格なコンプライアンスが、検索に安全なコピーを作成できる人材プールを狭め、プレミアム価格設定とより粘着性の高い関係を可能にしています。この状況において、ヘルスケア向け検索エンジン最適化サービス市場規模は2030年までに数十億米ドル規模に達すると予測されており、臨床ライティングの資格を持つベンダーにとって数十億米ドル規模のサブ機会を支えています。

ITおよび通信は技術主導の主力分野であり続け、開発者向けのアウトリーチとSaaSサブスクリプション周辺の高意図キーワードの獲得に注力しています。ホスピタリティ・旅行は、パンデミック後の回復期において、自発的な「近くの」クエリを変換するためにローカル・音声検索に依存しています。BFSI企業は、金融データの機密性を考慮して、信頼シグナル、E-A-T(専門性・権威性・信頼性)コンプライアンス、コンテンツセキュリティを優先しています。各業種の特性が、サービスプロバイダーにドメイン固有のストラテジストを持つ業界ポッドを形成させ、場合によっては競争上の堀として機能する独自のキーワードタクソノミーを構築させています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

サービスモデル別:予測可能なリテイナーと成果ベースの勢い

リテイナー・サブスクリプション契約は依然として支出の61.95%を占めており、継続的なアルゴリズムの変化が継続的な監視、コンテンツの更新、技術的なメンテナンスを必要とするためです。クライアントは既知の成果物に対応する安定した月額料金を評価し、エージェンシーは研究開発とスタッフトレーニングの資金調達に経常収益を頼っています。しかし、成果ベースの価格設定は、購入者がROIの証明を求めるにつれて18.40%のCAGRで最も速く成長しています。これらの契約はランキング、トラフィック増加、リード量に報酬を結びつけ、プロバイダーにリスクを移転しますが、プレミアムなアップサイドも可能にします。独自の分析プラットフォームを展開する企業は、データの透明性を販売ポイントとして活用し、パフォーマンスの閾値により自信を持ってコミットできます。

プロジェクトベースの業務は、サイト移行やアクセシビリティの見直しなどの定義されたマイルストーンに対応し、時間ベースのコンサルティングは個別の監査や緊急のトラブルシューティングに引き続き利用されています。ハイブリッドモデルが台頭しており、小規模なリテイナーがベースラインサービスを確保し、計画を上回る結果に対してパフォーマンスボーナスが支払われ、外部のアルゴリズムショックにエージェンシーを過度にさらすことなくインセンティブを一致させています。

アクセスチャネル別:モバイルファースト、次は音声

モバイルデバイスは2024年の自然検索トラフィックの63.5%を占め、Googleのモバイルファーストインデックスの方針を裏付けています。ページ速度、レスポンシブレイアウト、直感的なナビゲーションがクロールエクイティを決定するようになり、UX、コアウェブバイタル、構造化データを調和させることができる開発者への需要が高まっています。22.6%のCAGRで成長する音声検索は、このモバイルの優位性を基盤としています。会話的なフレーズ、ローカルな意図、ゼロ結果の回答が、アシスタントが自然言語を解釈するにつれてキーワードリサーチを再形成しています。デスクトップの利用は、B2Bリサーチ、長文コンテンツ形式、フォーム入力を必要とするコンバージョンイベントにとって引き続き重要です。エージェンシーにとって、純粋なスペシャリストからプレミアムリテイナーを守ることを望むなら、クロスデバイスの技術的なニュアンスを習得することは不可欠です。

地域分析

北米は2025年のグローバル収益の33.90%を占め、デジタルマーケティングの高度な成熟度と、ベストプラクティスを常に再定義する主要テクノロジープラットフォームの存在を反映しています。米国は大企業の予算と高い規制コンプライアンス基準により最大のシェアを保持しており、高度なレポートとデータガバナンスを重視しています。カナダは国境を越えた最適化要件とバイリンガルコンテンツの要件を通じて段階的な成長を加えています。CCPAなどの規制フレームワークはGDPRのプライバシー志向を反映しており、パフォーマンスと同意管理のニーズのバランスを取ることができる専門サービスプロバイダーへの予算を誘導しています。エンタープライズクライアントは複数の事業部門にわたる展開を頻繁に要求し、テクニカルSEO、コンテンツ戦略、サイトアーキテクチャコンサルティングをバンドルした長期リテイナーを推進しています。

アジア太平洋地域は成長の原動力であり、2031年まで13.55%のCAGRを記録すると予測されています。スマートフォンの普及率はグローバル平均を上回り、デジタル広告支出は2024年に前年比11.1%増加し、検索が予算の47%を吸収しています。インドからインドネシアまでの市場は製品発見のためにモバイル検索に大きく依存しており、地元の商業者が可視性への投資を促しています。中国の百度中心のエコシステムは、ネイティブ言語の最適化、ICP(インターネットコンテンツプロバイダー)ライセンス、ファイアウォールのレイテンシ軽減を必要とします。中国語に堪能なストラテジストとローカルホスティングソリューションを組み合わせることができるベンダーは、国境を越えたブランドから大規模な契約を獲得できます。日本と韓国は成熟しているものの、洗練された電子商取引セクターと音声制御ショッピングの早期採用により、プレミアムリテイナーの可能性を維持しています。

欧州はバランスが取れているものの、コンプライアンスが集中した環境を示しています。GDPRは同意管理プラットフォームとプライバシーに配慮した分析への早期投資を促し、適法なデータ処理に精通したエージェンシーのニッチを開きました。多言語最適化は欧州連合の24の公用語にわたって継続的な課題であり、ローカライゼーションの専門知識の価値を強化しています。ドイツ、英国、フランスが地域支出の中核を担い、北欧諸国とベネルクスは倫理的なリンク構築とサステナビリティメッセージングに優れたプロバイダーを評価しています。強力な消費者権利、厳格なデータ規制、急速に変化するAIガイドラインの合流が、欧州をプライバシーを保護するSEOの試験場として位置付けており、規制が世界的に厳格化するにつれてエージェンシーがその知識を他の地域に輸出できるようにしています。

競争環境

検索エンジン最適化サービス市場は依然として断片化していますが、品質への移行は明らかです。数百の小規模コンサルタント会社が基本的な監査とキーワードリサーチを提供していますが、中堅・エンタープライズクライアントはプラットフォーム技術と戦略的コンサルティングをバンドルしたフルスタックプロバイダーへの傾向を強めています。SemrushによるSearch Engine Landの買収は、ツールをニュースエコシステムに組み込むことでコンテンツの権威を強化し、実務者とベストプラクティスの言説の両方に対する影響力を強固にしました。ConductorによるSearchmetricsの以前の買収は欧州でのリーチを拡大し、AI診断を強化しており、規模とIP所有権がFortune 1000のエンゲージメントへの参入チケットになりつつあることを示しています。

プライベートエクイティは垂直的な専門知識に焦点を当てたロールアップを促進しています。Trinity Hunt PartnersはTNT Dentalへの投資を通じてヘルスケアに特化したプラットフォームを立ち上げ、医療、法律、歯科のニッチにわたるクロスセルシナジーを追求しています。BridgepointによるIDHLを通じたThe MTM Agencyの買収は、統合されたパフォーマンスマーケティングの規模に関する同様の考え方を反映しています。プロバイダーは独自のクローラー、自動化されたコンテンツブリーフ、予測的なランクシフトモデルを差別化要因として宣伝しています。生成エンジン最適化(GEO)と音声クエリ最適化を専門とするAIネイティブのスタートアップの参入は、技術スタックの更新に失敗した既存企業を脅かしています。

高度に規制されたセクターにはホワイトスペースが残っています。HIPAAに準拠した分析パイプライン、多言語の医療ライター、スキーマが豊富な投与量データを誇るエージェンシーはプレミアムリテイナーを請求できます。成果連動型価格設定は支出のわずか19%にとどまっていますが、クライアントが説明責任を求めるにつれて拡大しています。深いデータレイクと透明なレポートフレームワークを持つベンダーはそのリスクを吸収する立場にあります。全体として、上位5社のグローバルプレイヤーが業界の請求額の30%未満を集合的に支配しており、統合とニッチな挑戦者の成長の両方に十分な余地があることを示しています。

検索エンジン最適化(SEO)サービス業界リーダー

Ahrefs Pte. Ltd.

iCONQUER Ltd

Mangools

Semrush

Surfer SEO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Trinity Hunt PartnersがTNT Dentalに投資し、ヘルスケア、法律、医療分野をターゲットとした垂直型デジタルマーケティングプラットフォームを構築し、専門的なSEOロールアップへのプライベートエクイティの関心を強調しました。

- 2025年2月:IDHLがThe MTM Agencyを買収し、80名の従業員を追加して英国でのリーチを拡大し、Bridgepointが統合されたパフォーマンスマーケティンググループの形成を加速しています。

- 2025年2月:Semrushは2024年第4四半期の収益1億260万米ドルおよび通年収益3億7,680万米ドル(22%増)を発表し、AIツール投資の継続とCEO後継計画を確認しました。

- 2025年1月:マーケティングサービスの合併・買収件数がコロナ禍前の水準を超え、DealerOnによるSincroの買収やHibuによるRevLocalの確保などの注目すべき取引がローカルSEO能力を深めました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

当社の調査では、検索エンジン最適化サービス市場を、汎用検索エンジンにおけるクライアントの自然検索の可視性を高める有料活動として定義しています。当社は、エージェンシーまたは世界中の専門コンサルタントによって提供されるオンページ、テクニカル、オフページ、ローカル、電子商取引、音声、ビジュアル検索最適化業務をカバーしています。

スコープの除外:有料検索広告への支出とスタンドアロンのSEOソフトウェアライセンスはこの評価の対象外です。

セグメンテーションの概要

- サービスタイプ別

- オンページSEO

- オフページ・リンク構築SEO

- テクニカルSEO

- ローカル・ハイパーローカルSEO

- 電子商取引・マーケットプレイスSEO

- 音声・ビジュアル検索SEO

- 動画・画像SEO

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 電子商取引・小売

- ITおよび通信

- ホスピタリティ・旅行

- 不動産・建設

- ヘルスケア・ライフサイエンス

- BFSI

- 教育

- メディア・エンターテインメント

- その他

- サービスモデル別

- サブスクリプション・リテイナー

- プロジェクトベース

- 時間ベース

- 成果・パフォーマンスベース

- アクセスチャネル別

- デスクトップ検索

- モバイル検索

- 音声検索

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

当社は、独立したコンサルタント、グローバルエージェンシーの経営幹部、電子商取引、ヘルスケア、旅行、SaaSにわたる社内マーケティングリード、および北米、欧州、アジア太平洋、中東・北アフリカの地域業界団体と対話しました。彼らのインサイトは、価格帯、典型的なプロジェクト数、チャネル採用のシフト、成果連動型リテイナーへの高まる傾向を確認しました。

デスクリサーチ

当社は、国際電気通信連合のインターネットユーザー数、世界銀行の中小企業数、IABの自然検索トラフィックベンチマーク、W3Techsの採用比率、ホスティングハードウェアフローを示す税関ログなど、デジタル経済を追跡する公開データセットから始めました。D&B Hooversの企業ファイリングとDow Jones Factivaのニュースは、主要エージェンシーからの収益の内訳を特定し、地域分割を固定するのに役立ちました。米国労働統計局やインドのMCAなどの国家ポータルは、コストモデルを充実させる賃金規範を提供しました。Questelを通じてアクセスした特許リポジトリは、音声・ビジュアル検索ツールの普及を示し、成長率の追加的な文脈を提供しました。これらの参照は例示的なものであり、他の多くの公開・有料ソースがデータ収集と検証に情報を提供しました。

市場規模と予測

トップダウンモデルは世界のオンラインマーケティング予算から始まり、有料メディアを除いて自然検索プールを分離し、企業規模と業種別の浸透率を適用します。調査対象エージェンシーからのアクティブクライアント数に乗じたサンプルの平均販売価格がボトムアップの確認として機能し、ギャップは中点加重によって平滑化されます。主要変数には、グローバルなインターネットユーザーの成長、クエリ量に占めるモバイルシェア、平均SEO契約価値、主要なアルゴリズム更新の頻度、GDP加重の電子商取引売上が含まれます。モバイルシェアと電子商取引価値を使用した多変量回帰が予測を駆動し、専門家が保守的、基本、楽観的なシナリオの下で調整します。

データ検証と更新サイクル

Mordorのアナリストは、過去のエージェンシーの開示、国際電気通信連合のトラフィックデータ、Googleトレンド指数に対して出力をテストします。5%を超える差異を確認し、必要に応じてインタビューを再実施し、シニアピアチェックのためにファイルを提出します。レポートは年次で更新され、大規模なアルゴリズム変更や合併などの重要なイベントが発生した場合は中間更新が行われます。

当社のSEOベースラインが信頼性を持つ理由

公開されている推定値は、各社が市場とタイムラインを異なる方法でスライスし、SEO支出がより広いマーケティングバケットの中に含まれており、解きほぐすのが難しいため、しばしば乖離します。ソフトウェア料金とサービスリテイナーを混在させたり、すべての地域に均一な価格を適用したり、フリーランスの業務を見落としたり、通貨を年に一度だけ換算したりする場合に大きなギャップが生じます。

Mordor Intelligenceによると、当社はソフトウェアを分離して四半期ごとに換算し、2025年のベースを749億米ドルに固定し、主要なGoogleコアアップデートのたびに更新しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 749億米ドル(2025年) | ||

| 927億4,000万米ドル(2025年) | グローバルコンサルタント会社A | ソフトウェアプラットフォームとサービス料金を合算 |

| 814億6,000万米ドル(2024年) | 業界調査会社B | 単一の年次通貨換算、フリーランスカバレッジが限定的 |

| 891億米ドル(2024年) | 業界専門誌C | 大規模な米国エージェンシーに偏った広告主調査に依存 |

この比較は、スコープの拡大と換算効果を取り除くと、Mordorの厳格なセグメンテーションとローリングチェックが、意思決定者が信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

検索エンジン最適化サービス市場の現在の価値はいくらですか?

このセクターは2026年に839億8,000万米ドルを生み出し、12.12%のCAGR軌道で2031年までに1,488億6,000万米ドルに向かっています。

現在最も多くの収益を生み出しているサービスタイプはどれですか?

オンページSEOは依然として最大のシェアを占め、2025年収益の41.80%を占めていますが、音声・ビジュアル検索SEOは20.10%のCAGRで最も速く成長しています。

アジア太平洋地域が最高成長地域と見なされているのはなぜですか?

スマートフォンの急速な普及、デジタル広告支出の年間11.1%成長、モバイル検索の優位性がアジア太平洋地域の2031年までの13.55%のCAGR予測を支えています。

業界における価格モデルはどのように進化していますか?

リテイナーは依然として支出の61.95%を占めていますが、クライアントがパフォーマンスの説明責任を求めるにつれて、成果ベース契約は18.40%のCAGRで拡大しています。

AI回答エンジンはSEOのROIにどのような影響を与えますか?

直接回答を表示する生成機能はクリックスルーを削減する可能性があり、プロバイダーはトラフィック価値を守るためにスニペットと生成エンジンの可視性の最適化に注力することを促しています。

どの業種が最も速く拡大すると予測されていますか?

ヘルスケア・ライフサイエンスは、患者の検索行動と厳格なコンテンツ品質要件に後押しされ、2031年まで17.40%のCAGRで成長すると予測されています。

最終更新日: