予知保全市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.9 十億米ドル |

| 市場規模 (2031) | 82.17 十億米ドル |

| 成長率 (2026 - 2031) | 34.14% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる予知保全市場分析

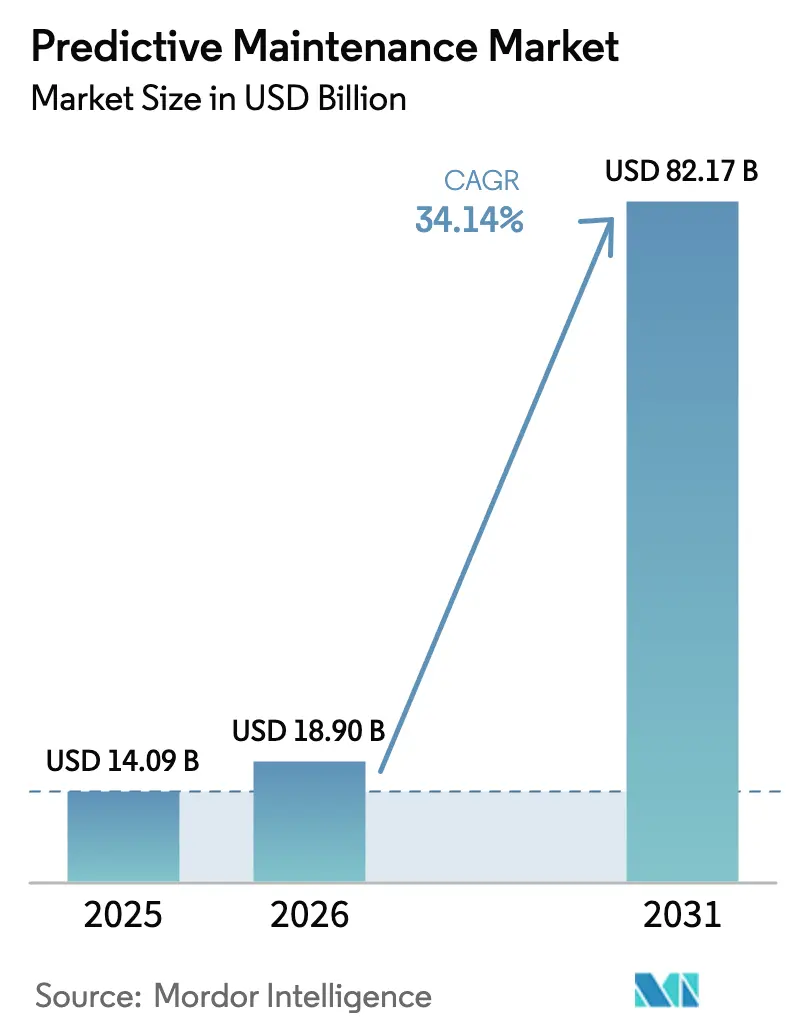

予知保全市場規模は2025年に140.9億米ドルと評価され、2026年の189億米ドルから2031年には821.7億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは34.14%となっています。センサー価格の低下、エッジとクラウドの融合、および産業デジタル化の広がりが、資産集約型セクター全体での導入を加速させています。AIモデルが数週間から数ヶ月前に障害を検知できるため、企業は高度な保全を競争上の必須事項と見なすようになっており、修理のスケジューリングとリソース配分を精密に行うことが可能となっています。クラウドのスケーラビリティは従来のインフラ障壁を取り除き、エッジアナリティクスはレイテンシと帯域幅の需要を低減させることで、遠隔地や接続が制限されたサイトでもソリューションの導入を実現可能にしています。サプライチェーンの不安定性と半導体コストの上昇がハードウェア価格を押し上げていますが、こうした圧力はデータ転送コストを削減する軽量なオンデバイス処理アーキテクチャのイノベーションも促進しています。

主要レポートのポイント

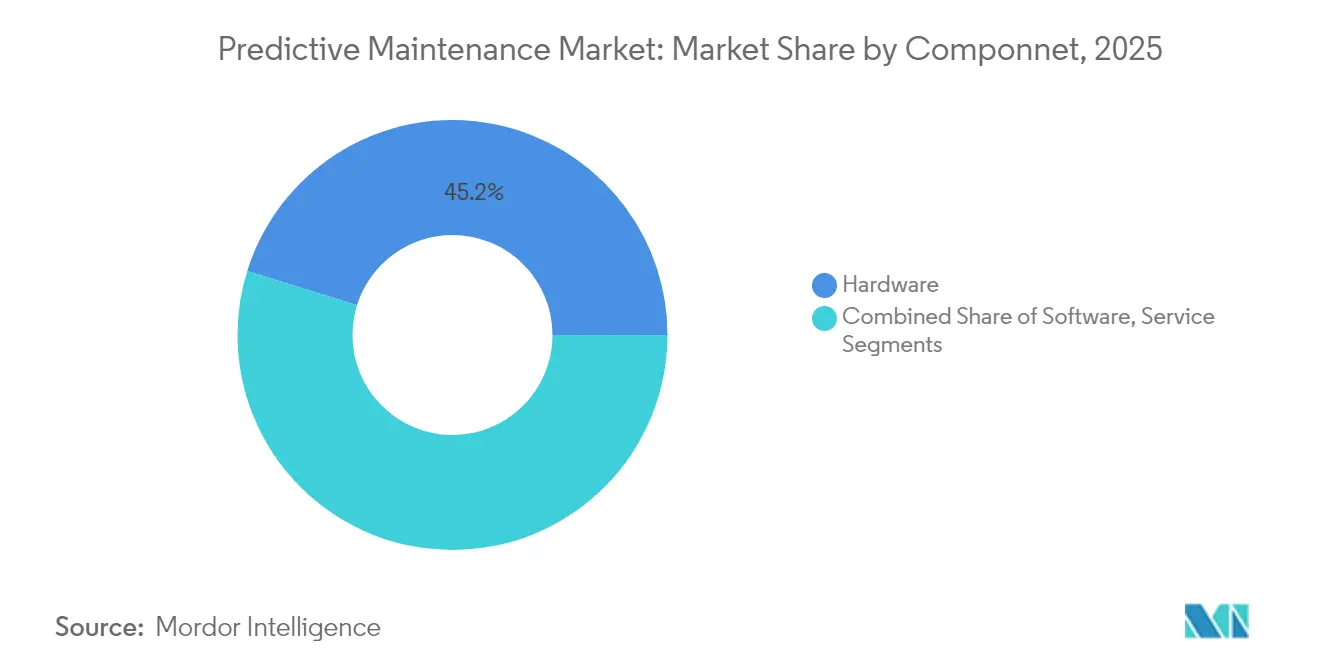

- コンポーネント別では、ハードウェアが2025年の予知保全市場シェアの45.18%を占め、ソフトウェアは2031年に向けて35.82%のCAGRで拡大する見込みです。

- 企業規模別では、大企業が2025年に63.65%の収益シェアを保持しており、中小企業は2031年までに最高の予測CAGRである36.2%を記録しています。

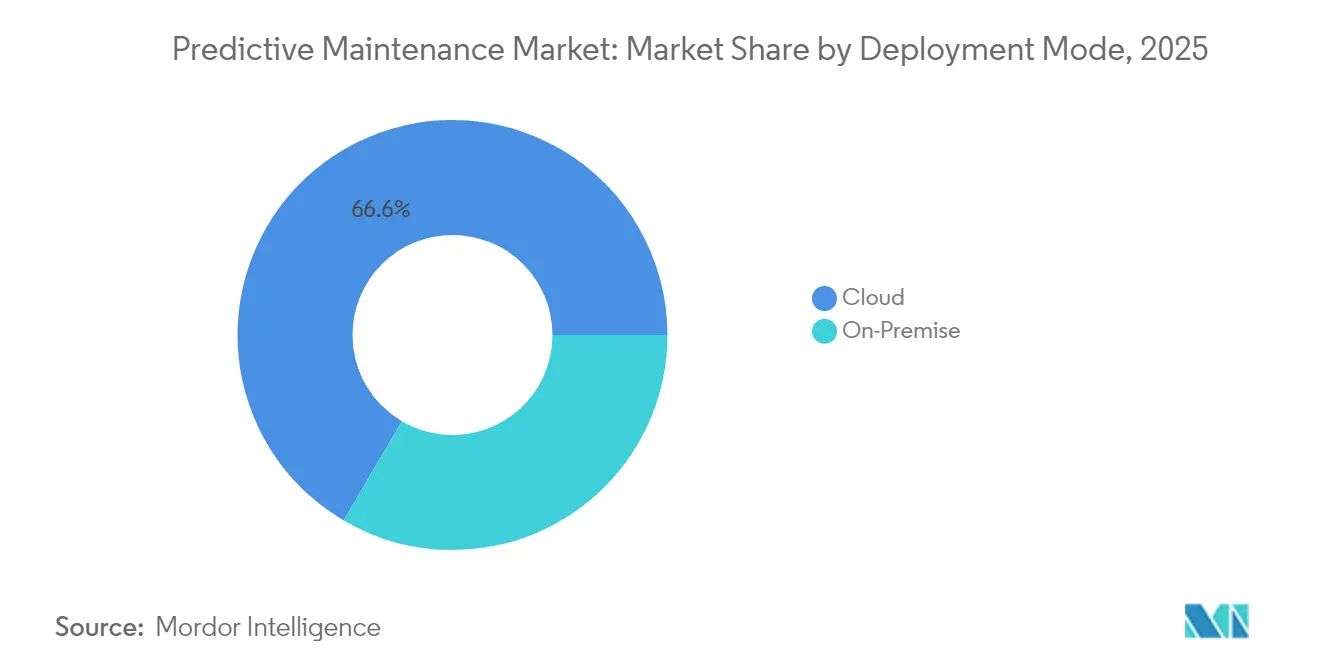

- 展開モード別では、クラウドプラットフォームが2025年の予知保全市場規模の66.55%を占め、36.95%のCAGRで成長しています。

- エンドユーザー産業別では、産業製造が2025年に22.95%の収益シェアでトップとなり、エネルギー・公益事業セグメントは2031年まで年率34.6%の成長が予測されています。

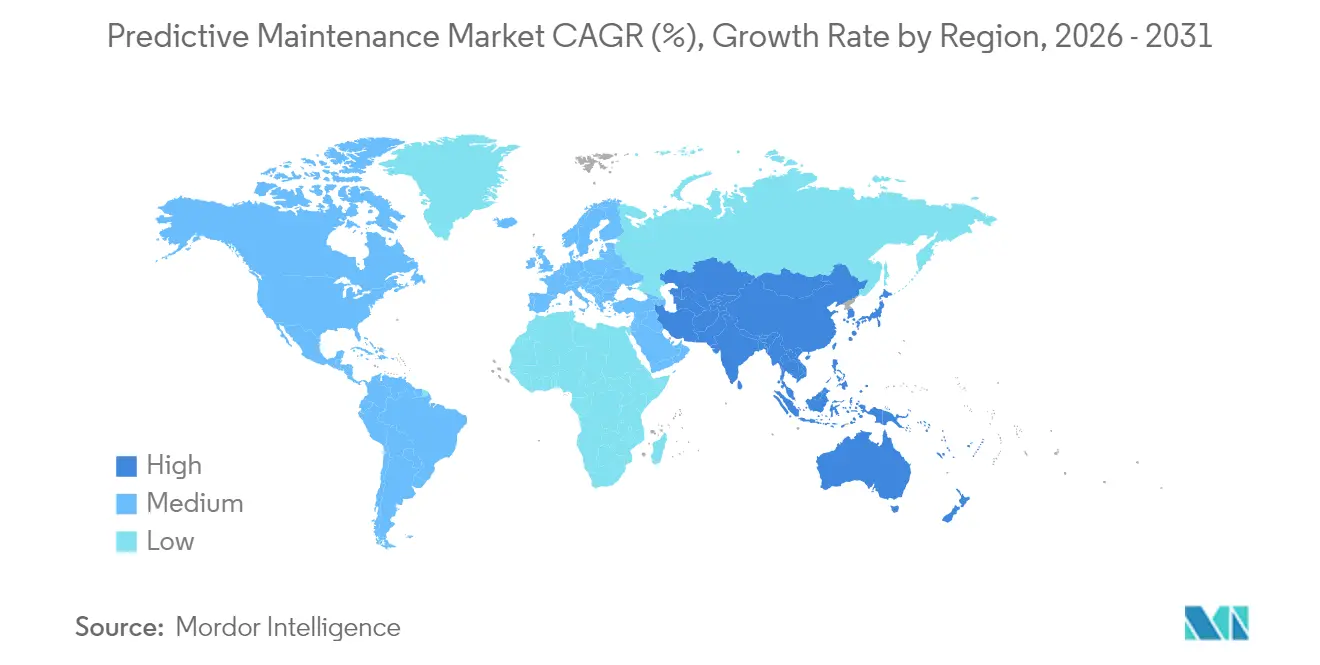

- 地域別では、北米が2025年に28.85%の収益を占め、アジア太平洋地域は2031年まで35.25%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル予知保全市場のトレンドとインサイト

IoT対応資産接続性の急拡大

産業用IoTセンサーの大量普及は、振動・温度プローブにとどまらず、単一ボード上での音響・熱・電力シグネチャ監視にまで拡大しています。エッジゲートウェイは毎秒数千のデータポイントをローカルで処理し、アラートの即時性を確保しながらクラウドへのトラフィックを制限しています。[1]Wevolve ,"「2025年エッジAI技術レポート」,"wevolver.comワイヤレスメッシュネットワークは有線レイアウトと比較して設置コストを最大60%削減し、遠隔地の鉱山、洋上リグ、移動機器を予知保全の対象に組み込むことを可能にしています。MQTTやOPC-UAなどの標準化されたプロトコルは相互運用性を高め、マルチベンダー工場における統合の複雑さを軽減しています。2024年以降のハードウェア価格の上昇により調達サイクルは鈍化していますが、エッジ効率への注目が高まった結果、多くの工場では複雑なサーバーをコンパクトな推論ユニットに置き換えています。

AI・機械学習の精度向上

アンサンブル機械学習パイプラインとドメイン適応型ディープラーニングモデルは、軸受・ポンプ・モーターの故障を30〜60日前に予測する精度85〜95%を達成しています。合成データと転移学習技術により、過去の故障事例が少ない場合でも、数年ではなく数週間でモデルをトレーニングすることが可能です。エッジ推論チップは持続的な接続なしにリアルタイムのインサイトを提供し、帯域幅が限られた地域での運用を維持します。保全スイートに組み込まれた生成AIコパイロットは、自然言語クエリを使用して文脈に応じた修理手順、部品リスト、安全確認を技術者に提供します。精度の向上はユーザーの信頼を直接高め、より小規模な生産拠点への展開拡大を促進しています。

ダウンタイム削減コスト圧力

予期せぬライン停止は大量生産メーカーに1時間あたり5万〜20万米ドルのコストをもたらすため、財務チームは障害防止予算を優先しています。発電分野では、強制停止中の1日あたりの収益損失が200万米ドルを超えることもあり、タービン・変圧器・開閉装置の監視に対するビジネスケースを強化しています。病院では機器のアイドル時間を患者スループットへの影響で定量化しており、診断画像のバックログコストが1日あたり1万〜1万5,000米ドルに達することから、施設管理者は接続資産戦略へと移行しています。交換部品のグローバルリードタイムの長期化(多くの場合6〜18ヶ月)により、事後保全に対する状態基準介入の価値がさらに高まっています。[2]Crothall ,"「OEM依存からの脱却:Infirmary Healthの200万米ドル節約への道」," crothall.com

クラウドネイティブ展開のスケーラビリティ

サブスクリプション型予知保全スイートは、従来のオンプレミス構築と比較して総所有コストを30〜50%削減し、ハードウェアの比例的な増加なしにマルチサイト展開を可能にします。マルチテナントアーキテクチャは参入障壁を下げ、中小企業が資産単位で料金を支払えるようにし、費用を実現した節約額に合わせています。Schneider Electricは2024年上半期にSaaS収益が140%成長したと報告しており、これは設備投資ではなくサブスクリプションサービスとして予知分析を提供するEcoStruxureプラットフォームの採用によるものです。[3]Schneider Electric SE, "EcoStruxure年次パフォーマンス2024," se.comハイブリッドエッジ・クラウドフレームワークは、レイテンシに敏感な推論をオンサイトに保ちながら、重いアナリティクスとクロスプラント比較をセキュアなデータセンターに転送します。企業は継続的なアルゴリズム更新、自動パッチ適用、および内部IT基準に匹敵またはそれを超えるコンプライアンス認証の恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセキュリティとプライバシーのギャップ | -2.8% | グローバル、EU GDPRコンプライアンスが重要 | 短期(2年以内) |

| 熟練人材の不足 | -1.9% | 北米・欧州で深刻、アジア太平洋地域で顕在化 | 中期(2〜4年) |

| レガシープロトコルの相互運用性の問題 | -1.5% | グローバル、製造業が集中する地域 | 中期(2〜4年) |

| AIモデルのドリフトと責任リスク | -1.2% | グローバルの規制産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティとプライバシーのギャップ

センサーネットワークの拡大により攻撃対象領域が広がり、運用技術がサイバー脅威にさらされています。レガシープロトコルにはネイティブな暗号化機能がないため、GDPRやNERC CIPなどの規制を満たすためにセキュアなトンネリングと認証レイヤーを後付けする必要があります。リアルタイムのデータフローと厳格なセキュリティポリシーのバランスを取ることは、患者の安全と電力網の安定性の両方が最重要視される医療・重要エネルギーサイトにおいて特に課題となっています。そのため企業は、デバイスレベルの暗号化、ゼロトラストアーキテクチャ、および監査対応のデータ管理慣行を備えたプラットフォームを優先しています。

熟練人材の不足

予知保全プログラムを成功させるには、機械工学、データサイエンス、ネットワークセキュリティにわたるハイブリッドな専門知識が必要ですが、この三重のスキルセットを持つ専門家は労働市場に少ししか存在しません。従来の技術者はモデル出力を解釈するためのスキルアップが必要であり、一方で統計学者は真の劣化シグネチャを認識するためのドメインコンテキストを欠いていることが多いです。大学は運用技術アナリティクスをカバーするカリキュラムの統合を始めたばかりであり、数年続く可能性のあるパイプラインの遅れが生じています。マネージドサービスプロバイダーとAI対応コパイロットはギャップを部分的に埋めていますが、組織的な知識不足を完全に補うことはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア基盤がソフトウェア成長を支える

ハードウェアは2025年の予知保全市場において45.18%のシェアを獲得しました。高性能センサーとエッジゲートウェイは、ソフトウェアアナリティクスが依存するデータ基盤を構築します。新規設置が毎年対象ベースを拡大するため、このセグメントは引き続き重要な役割を担っています。ソフトウェア収益はAIライブラリの成熟とクラウドサブスクリプションの普及に伴い最も急速に伸びており、2031年に向けて35.82%のCAGRで拡大しています。サービスは規模は小さいものの、複雑な産業施設全体にわたる重要な展開、キャリブレーション、モデル調整の専門知識を提供しています。

ワイヤレスセンサーの継続的な小型化とコスト削減により、単一デバイスからのマルチパラメータ監視が可能となり、総設置コストが削減されています。エッジユニットは現在、機械学習推論をローカルで実行し、帯域幅使用量を削減するとともに、安全性が重要な資産に対して確定的なレイテンシを確保しています。ソフトウェアプロバイダーはモジュール設計に注力しており、工場がポンプ、ドライブ、HVACシステムに特化したアナリティクスパックをライセンス取得できるようにしています。生成AIフロントエンドは、技術者が平易な言語で保全システムと対話できるようにすることで、トレーニングのオーバーヘッドをさらに低減しています。サービス企業は、リモート監視、定期的なモデル更新、サイバーセキュリティ保護を含むターンキーパッケージを提供することで人材不足に対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:クラウドアクセシビリティを通じた中小企業の採用急増

大企業は2025年の予知保全市場収益の63.65%を支配しており、これは広範な資産ポートフォリオと潤沢なIT予算によるものです。しかし、中小企業は採用障壁の低下に伴い、2031年に向けて36.2%のCAGRで最もダイナミックな構成要素となっています。従量課金制の価格設定により、小規模工場は資産1件あたり月額50〜100米ドルでパイロットを開始し、12〜18ヶ月以内にプラスのROIを達成することができます。

大企業はプライベートクラウドと社内データサイエンスチームを活用して、独自設備向けにアルゴリズムをカスタマイズしています。また、予知ダッシュボードを既存のMESおよびERPシステムに統合し、ワークフローオーケストレーションを効率化しています。一方、中小企業はベンダー管理のクラウドツールに依存しており、更新、セキュリティパッチ、モデルの再トレーニングが自動的に行われます。マネージドサービスパートナーは、センサー、ゲートウェイ、アナリティクスを単一のサブスクリプションにバンドルすることで採用をさらに容易にしています。エッジAIは農村部の工場における帯域幅の制約を軽減し、大容量接続への依存を低減しています。

展開モード別:スケーラビリティニーズを反映したクラウドの優位性

クラウドプラットフォームは2025年の予知保全市場規模の66.55%のシェアを確保し、36.95%のCAGRで成長すると予測されています。組織は数十から数千の資産への拡張を簡素化するマネージド環境を好んでいます。ハイブリッドアーキテクチャは、レイテンシに敏感なタスクをオンサイトに保ちながら、集約されたデータを深いアナリティクスのためにセキュアなクラウドに転送します。オンプレミスシステムは高度に規制された環境や接続が制限されたドメインで引き続き使用されていますが、モデル更新やベンチマーキングのためにクラウドAPIとのインターフェースが増加しています。

企業はクラウドプロバイダーが稼働時間、災害復旧、コンプライアンス認証の責任を負うことを評価しています。継続的なデプロイメントパイプラインは、本番環境のダウンタイムなしにモデルの改善を提供し、アルゴリズムが進化する資産の挙動に対応し続けることを保証します。ハードウェアに根ざしたアイデンティティとエンドツーエンドの暗号化を含むセキュリティ機能は、現在では社内データセンターに匹敵またはそれを超えています。資産数やデータ量に基づくコストモデルは、支出を生産性向上に合わせており、予測可能なOPEX構造を求める財務チームにとって魅力的です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がリード、エネルギー分野が急成長

産業製造は2025年の収益の22.95%を占め、ライン稼働時間と出荷コミットメントの直接的な相関関係を反映しています。予知アナリティクスはモーター、コンベヤー、ロボットセルを対象とし、工場では保全コストが10〜40%削減され、計画外ダウンタイムが70〜90%削減されたと報告されています。エネルギー・公益事業セクターは2031年まで34.6%のCAGRで最も急速な成長が見込まれています。電力網の近代化、再生可能エネルギーの統合、および厳格な信頼性義務により、公益事業者はタービン、変圧器、ケーブルを継続的に監視することを余儀なくされています。

製造業では、老朽化した設備とジャストインタイム在庫の組み合わせが、計画外停止の財務的影響を増幅させています。エネルギー企業はサービス中断に対して多額のペナルティを課されるため、予知インサイトは資産管理に不可欠です。医療、通信、航空宇宙もそれぞれ画像診断機器、5G無線、航空機システムに予知ロジックを適用し、採用範囲を拡大しています。各業種はドメイン固有のモデルを必要としており、専門的なソフトウェアモジュールと事前トレーニング済みアルゴリズムライブラリの必要性を強化しています。

地域分析

北米は2025年に28.85%の収益シェアを保持しており、これはデジタル工場への早期投資、豊富なベンチャー資金、および支援的な規制環境によるものです。産業用IoTプラットフォームの広範な採用と高い人件費が相まって、予知ソリューションへの継続的な支出を促進しています。自動化大手とハイパースケールクラウドプロバイダーとの戦略的協力関係が製品イノベーションと市場浸透を加速させています。しかし、学際的な人材の深刻な不足とサイバーリスクへの意識の高まりが、中小企業にとっての課題となっています。

アジア太平洋地域は最も急速に拡大している地域であり、2031年まで35.25%のCAGRで成長しています。国家レベルのインダストリー4.0プログラム、大規模な製造生産高、および高まる技術的専門知識が需要を支えています。地方政府は、高齢化する労働力を補い輸出競争力を維持するために、センサーの後付けとデジタルスキルトレーニングに補助金を提供しています。地域企業はより低いハードウェアコストと域内の電子機器サプライチェーンの恩恵を受けていますが、レガシーシステムの接続性とデータガバナンスの懸念には的を絞ったソリューションが必要です。

欧州は成熟した産業自動化と厳格なデータ保護法を組み合わせており、安定した採用成長をもたらしています。ドイツの自動車・機械セクターは予知ルーティンを組み込んだ高度なデジタルツインプロジェクトを試験導入しており、英国は状態監視フレームワークで老朽化したエネルギーグリッドを近代化しています。Siemens、ABB、Schneider Electricを中心とするベンダーエコシステムは、CEマーク環境向けに認証された統合ソリューションを提供しています。中東・アフリカ市場はまだ初期段階にありますが、資産の信頼性が最重要視され遠隔地のロジスティクスコストが高い石油・ガス・再生可能エネルギー分野で有望な兆しを見せています。

競合環境

予知保全市場は、多角化した自動化リーダー、クラウドハイパースケーラー、AIファーストの専門企業がシェアを争う中程度の集中度を特徴としています。Siemens、ABB、Schneider Electricは、設置ベースの知識と垂直統合されたポートフォリオを活用して、センサーからアナリティクスまでをカバーするターンキーパッケージを提供しています。MicrosoftとIBMはスケーラブルなクラウドスタックを提供し、ソフトウェアベンダーが構築するサービスとしてのプラットフォームレイヤーを供給しています。C3.aiやUptakeなどの純粋AIファームは、特定の機械クラスを対象とした転移学習ライブラリと迅速展開テンプレートによって差別化を図っています。

パートナーシップが市場参入戦略を形成しています。SiemensはそのEdgeポートフォリオをAzure IoTサービスと統合し、ABBはグリッドソリューションを強化するためにエネルギー最適化と予知アナリティクスに特化したスタートアップへの投資を行っています。ベンダーは時系列アルゴリズムとオンデバイス推論に関する知的財産保護を追求しています。エッジに特化した新規参入企業は、後付けを簡素化するハードウェア非依存のソフトウェアを強調しており、ハードウェアに縛られた既存企業に対する信頼できる脅威となっています。医療画像、通信ネットワーク、航空機システムなどの垂直特化は、ドメインの専門知識が汎用的な分析能力を上回るニッチ市場を提供しています。

予知保全業界リーダー

IBM Corporation

Microsoft Corporation

SAP SE

Siemens AG

General Electric Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ABBは、予知保全需要の高まりに対応するため、米国の電化工場に1億2,000万米ドルの拡張投資を発表しました。

- 2025年1月:Infirmary Healthは、予知保全の全面展開後に年間200万米ドルの節約を達成したと報告しました。

- 2025年1月:ABBは、現場技術者向けの生成AIアシスタントであるAbility Genix Copilotを発売しました。

- 2024年10月:Schneider ElectricはMotivair Corporationを買収し、データセンター冷却監視能力を強化しました。

グローバル予知保全市場レポートの範囲

予知保全は、データ分析と予測アナリティクスを活用して設備の状態を評価し、最適な保全タイミングを予測します。センサー、IoTデバイス、機械学習、データアナリティクスなどのさまざまな技術を用いて、設備の健全性をリアルタイムで監視します。

本調査は、世界各地のさまざまなプレーヤーによる予知保全ソリューションの販売を通じて得られた収益を追跡しています。また、主要な市場パラメータ、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、これが予測期間における市場推計と成長率を支えています。さらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を網羅しています。

予知保全市場は、コンポーネント(ハードウェア、ソフトウェア(クラウド、オンプレミス)、サービス)、企業規模(中小企業、大企業)、エンドユーザー産業(医療、自動車・輸送、産業、通信、エネルギー・公益事業、航空宇宙・防衛、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測が提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| 産業製造 |

| 自動車・輸送 |

| エネルギー・公益事業 |

| 医療 |

| 通信 |

| 航空宇宙・防衛 |

| その他(石油・ガス、鉱業など) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー産業別 | 産業製造 | ||

| 自動車・輸送 | |||

| エネルギー・公益事業 | |||

| 医療 | |||

| 通信 | |||

| 航空宇宙・防衛 | |||

| その他(石油・ガス、鉱業など) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

予知保全市場の現在の規模はどのくらいですか?

予知保全市場は2026年に189億米ドルの規模となっています。

予知保全市場はどのくらいの速さで成長すると予測されていますか?

予測期間(2026年〜2031年)中に34.14%のCAGRで拡大し、2031年までに821.7億米ドルに達すると予測されています。

どのコンポーネントセグメントが最も急速に成長していますか?

ソフトウェアソリューションが最も高い成長ペースを示しており、2031年まで35.82%のCAGRで拡大しています。

なぜ中小企業は予知保全を急速に採用しているのですか?

クラウドサブスクリプション、資産単位の価格設定、マネージドサービスにより、中小企業は大規模な設備投資なしに高度なアナリティクスを展開でき、36.2%のCAGRを牽引しています。

最終更新日: