ウェブ開発市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

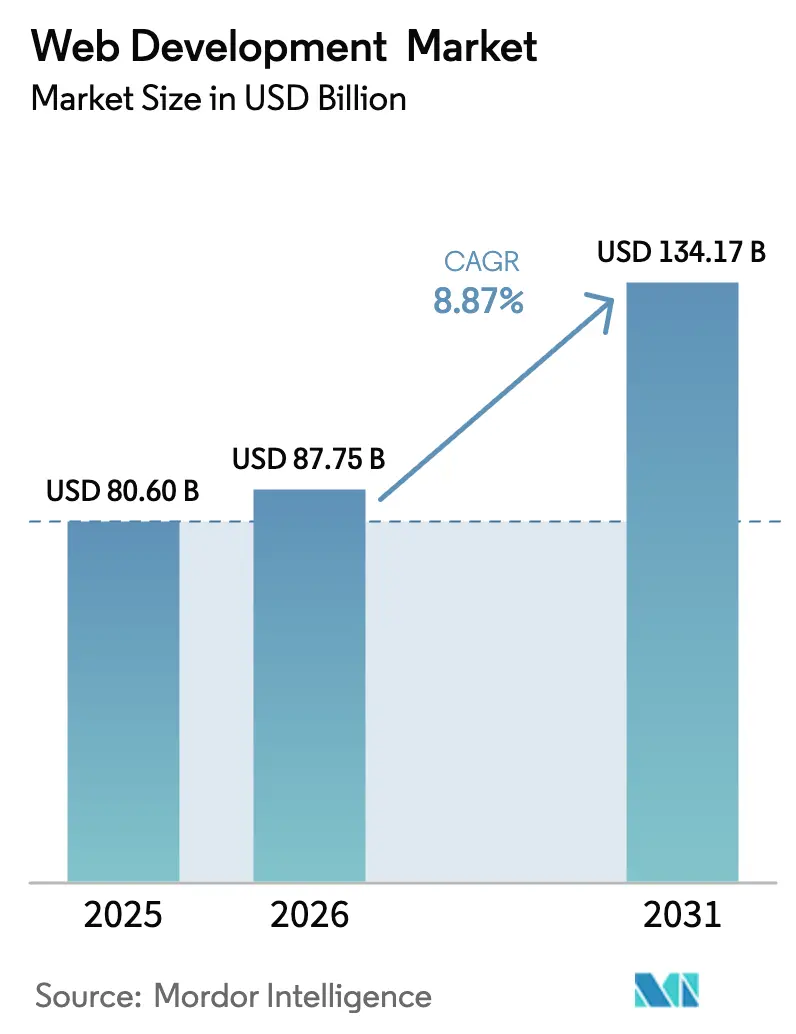

| 市場規模 (2026) | 87.75 十億米ドル |

| 市場規模 (2031) | 134.17 十億米ドル |

| 成長率 (2026 - 2031) | 8.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェブ開発市場分析

ウェブ開発サービス市場規模は2025年に806億米ドルと評価され、2026年の875億7,500万米ドルから2031年には1,341億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は8.87%です。継続的なデジタルトランスフォーメーションの要請、クラウド導入の拡大、および顧客向けポータルに生成AI機能を直接組み込む必要性が、より広範なコスト管理にもかかわらず予算の堅調さを維持しています。大企業はリリースサイクルを短縮するためにコンポーザブルおよびヘッドレスアーキテクチャを優先する一方、中小企業はフルタイムの開発者を追加せずに能力格差を埋めるためにローコードプラットフォームを活用しています。デスクトップからモバイルへの加速するシフトは、より厳格なアクセシビリティおよびプライバシー規制に支えられ、高速で標準準拠のエクスペリエンスを提供するパフォーマンス重視のフレームワークへの投資を促しています。最後に、ハイパースケールクラウドベンダーとグローバルシステムインテグレーターとのバリューチェーン連携がサービスの深度を高め、ウェブ開発サービス市場内で戦略立案、構築、管理のオファリングへのワンストップアクセスをバイヤーに提供しています。[1]Tata Consultancy Services、「TCSはAzure Open AIに大きく賭ける:25,000人のエンジニアを訓練する計画」、tcs.com

レポートの主要なポイント

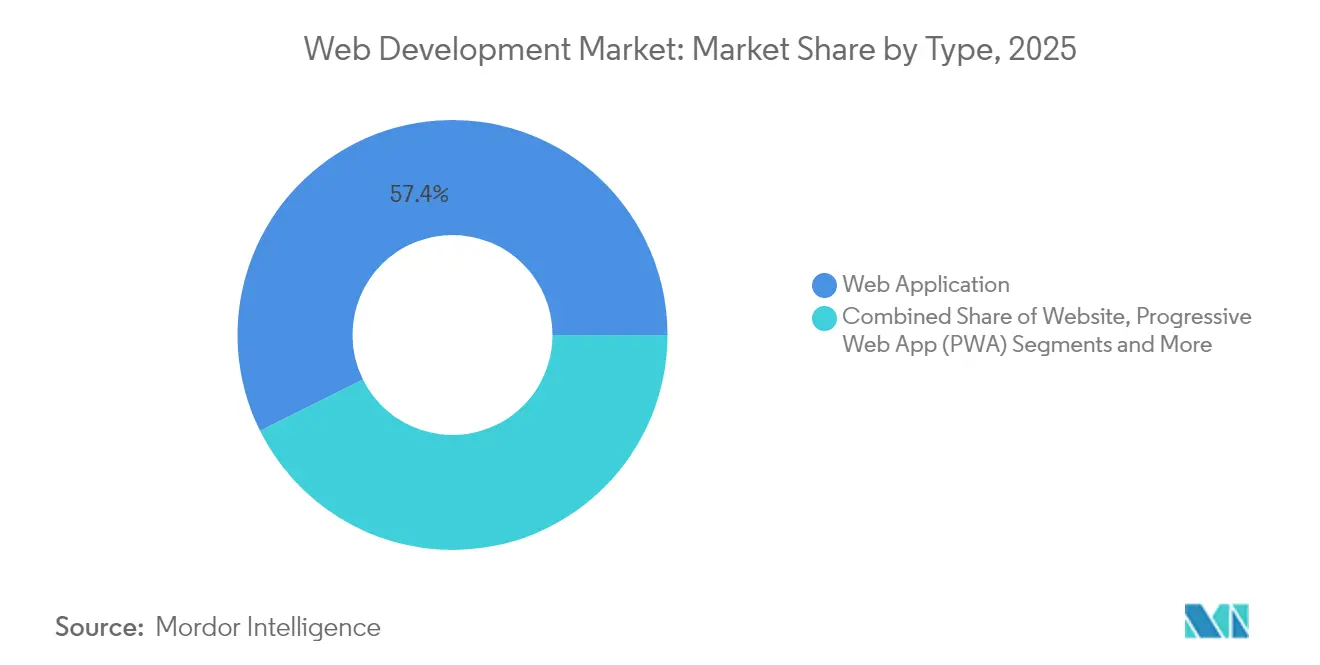

- タイプ別では、ウェブアプリケーションが2025年のウェブ開発サービス市場シェアの57.35%をリードしました。プログレッシブウェブアプリは2031年まで13.45%の年平均成長率で最も速く成長しています。

- デプロイメントモデル別では、クラウドベースのソリューションが2025年のウェブ開発サービス市場規模の69.20%を占め、サーバーレスアーキテクチャは2031年まで18.10%のトップ年平均成長率を記録しています。

- 企業規模別では、大企業が2025年に62.40%のシェアを支配しましたが、中小企業はローコード導入の拡大を背景に10.85%の年平均成長率で拡大しています。

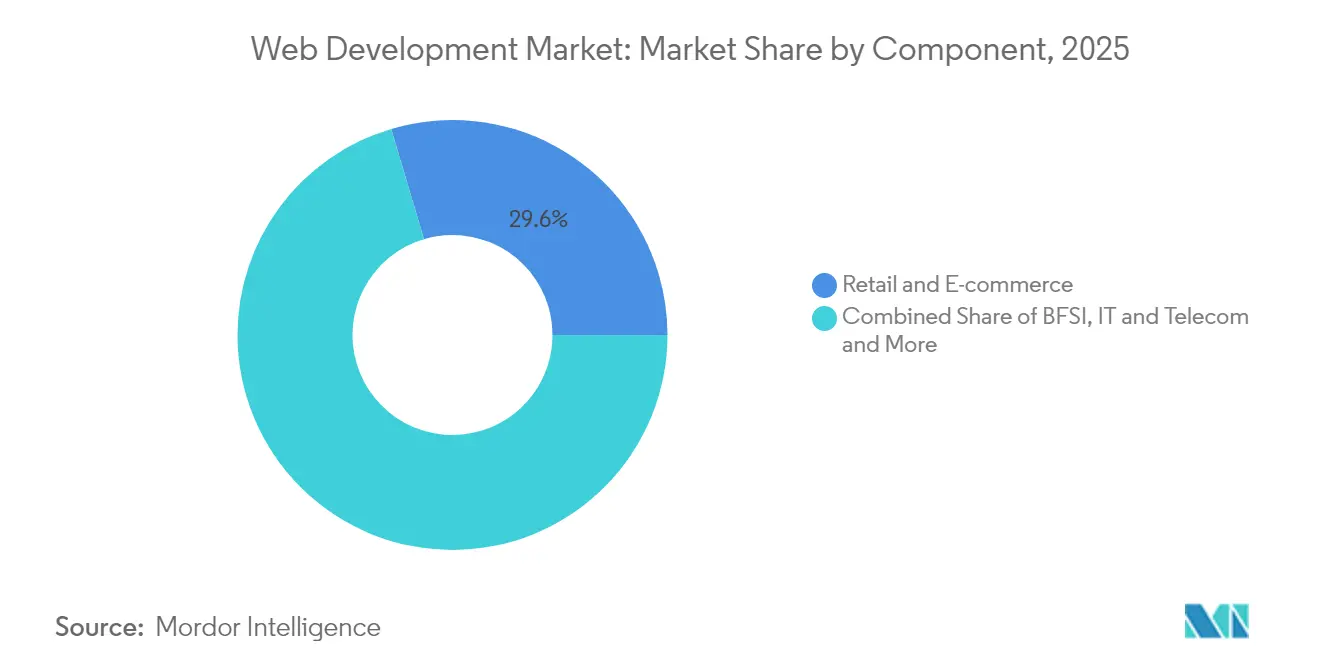

- エンドユーザー業種別では、小売・Eコマースが2025年の市場の29.60%を占め、ヘルスケアは2031年まで14.05%の年平均成長率で最も急速に成長する顧客グループとなっています。

- テクノロジースタック別では、Reactベースのフロントエンドが2025年に32.50%のシェアを占め、ヘッドレスCMSツールは企業がコンポーザブルデリバリーモデルを求める中、15.45%の年平均成長率で拡大しています。

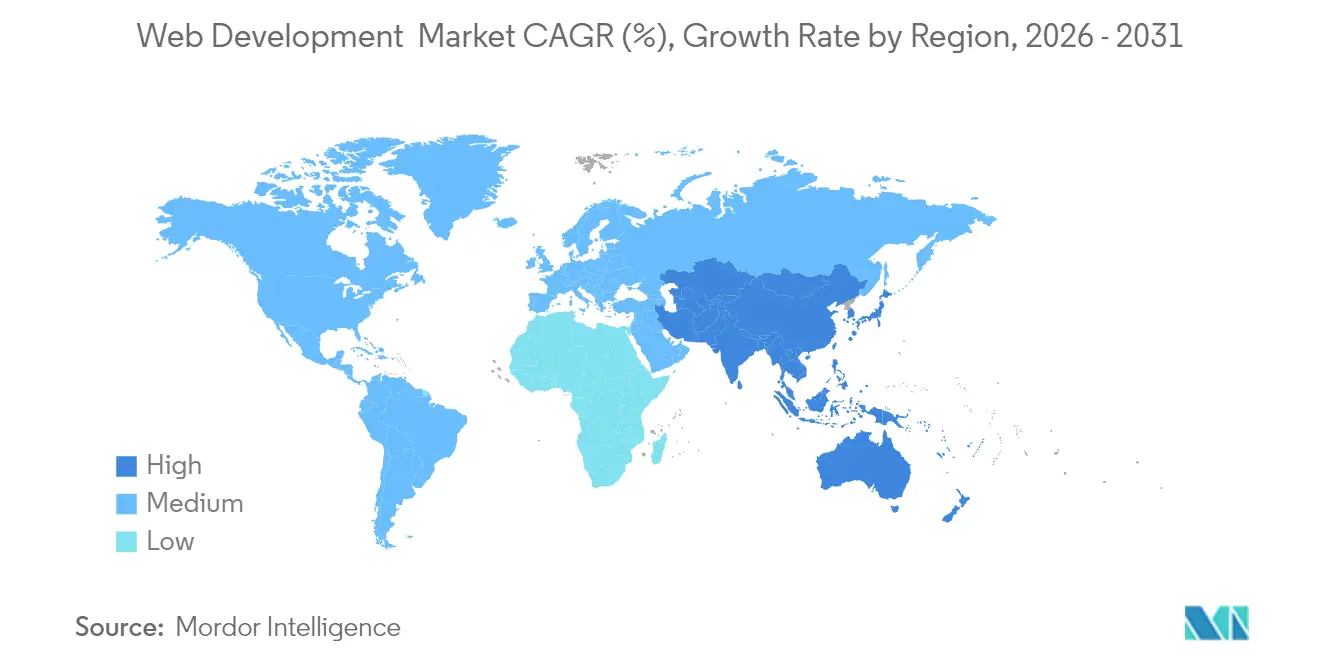

- 地域別では、北米が2025年の市場収益の39.40%を獲得しましたが、アジア太平洋はハイパースケールデータセンターの建設を背景に17.05%の年平均成長率で最も速い地域拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェブ開発市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマースおよびオムニチャネルの拡大 | +2.1% | 全世界、特に北米およびアジア太平洋 | 中期(2〜4年) |

| 企業のデジタルトランスフォーメーション予算 | +1.8% | 主に北米およびヨーロッパ | 長期(4年以上) |

| モバイルファーストおよびプログレッシブウェブアプリの導入 | +1.5% | グローバル、新興アジア太平洋で最も速い | 短期(2年以内) |

| AI搭載チャットボットとパーソナライゼーション | +1.4% | 北米およびヨーロッパが中心、アジア太平洋に拡大中 | 中期(2〜4年) |

| ヘッドレスCMSおよびコンポーザブルアーキテクチャ | +1.2% | 北米およびヨーロッパ、アジア太平洋では選択的な採用 | 長期(4年以上) |

| アクセシビリティ規制(WCAG 3.0)の期限 | +0.8% | 北米およびヨーロッパの規制主導市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびオムニチャネルの拡大

小売業者は、2024年のピークシーズンの障害が1日の収益損失で数百万ドルを消失させた後、サイトの信頼性をメンテナンスの懸念ではなく成長のレバーとして捉えるようになっています。主要な小売業者は、コアのチェックアウトフローを中断することなく、検索、カート、決済などの個別サービスを交換できるコンポーザブルコマースを採用し、リリースサイクルを数週間から数日に短縮しています。小売のケーススタディでは、適切に設計されたプログレッシブウェブアプリがモバイルコンバージョン率を4倍に向上させる可能性があることが示されており、意思決定者がウェブ開発を直接的な収益ドライバーとして見なす理由を強化しています。注文、ロイヤルティ、フルフィルメントデータが単一のスタックを通じて流れることで、プラットフォームの拡張性が経営幹部レベルの指標となり、ウェブ開発サービス市場への需要をさらに高めています。

企業のデジタルトランスフォーメーション予算

デジタルネイティブ競合他社との顧客体験の同等性に関する経営幹部の緊急性は、裁量的なIT支出が引き締まる場合でもウェブ予算を維持します。グローバルシステムインテグレーターは、AI、データファブリック、デザイン能力を1つの契約に組み込んだ複数年のマネージドサービス契約を獲得し、予測可能な料金ストリームを確保しています。典型的なフォーチュン500のクライアントは現在、テック予算の二桁のシェアをウェブ向けイニシアチブに割り当て、クラウドリファクタリングとプライバシー重視のアーキテクチャの専門知識を求めています。これらの優先事項は、ウェブ開発サービス市場内でプレミアム価格決定力を維持します。

モバイルファーストおよびプログレッシブウェブアプリの導入

モバイルは総トラフィックの約60%を占め、サイトが3秒以内に読み込まれない場合に離脱率が上昇します。そのため、企業はプログレッシブウェブアプリを迅速に導入し、ネイティブに近い速度とブラウザのリーチを融合させ、iOSとAndroidの別々のコードベースを削減しています。その結果、新興市場での帯域幅を節約し、ラストマイルコマースをサポートするオフラインブラウジングを可能にする注目すべきファイルサイズの削減が実現しています。これらのパフォーマンスの向上は、プログレッシブウェブアプリがウェブ開発サービス市場内のベンダーにとって最も急成長しているサービスラインである理由を示しています。

AI搭載チャットボットとパーソナライゼーション

生成AIチャットインターフェースは現在、日常的なクエリを管理し、アップセルコンバージョンを促しながら、新しい会話データで分析モデルに情報を提供しています。フォーチュン200の医療保険会社は最近、初回接触量の80%をAIボットに移行し、数秒でクレームをトリアージし、顧客満足度指標を二桁向上させました。このような成果は、自然言語処理、ベクターデータベースオーケストレーション、プライバシー管理に精通した開発者への需要を喚起し、ウェブ開発サービス市場全体でプレミアム請求レートを要求する人材クラスターを形成しています。[2]Accenture plc、「あらゆる角度からの価値 | 2024年度年次報告書」、accenture.com

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クロスブラウザ/デバイスの断片化 | -1.3% | グローバルで中小規模プロジェクトが最も影響を受ける | 短期(2年以内) |

| グローバルな人材不足と開発者コストの上昇 | -2.2% | 全世界、北米およびヨーロッパで最も深刻 | 長期(4年以上) |

| データプライバシー規制の拡大(GDPR、CPRA)によるコンプライアンス作業の増加 | -0.9% | ヨーロッパおよび北米の規制市場 | 中期(2〜4年) |

| カーボンフットプリント監査によるよりグリーンなウェブ構築への圧力 | -0.6% | ヨーロッパおよび北米、アジア太平洋への拡大開始 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クロスブラウザ/デバイスの断片化

ブラウザ間でのCSSおよびJavaScriptの動作の不一致はQAサイクルを延長し、ペイロードサイズを肥大化させるポリフィルを強制し、ホスティングコストを押し上げます。SafariとInternet Explorerは、自動テストリグを持たないチームにとって負担となる条件付きスタイルシートを必要とするレイアウトの癖を表示します。断片化は、数百の画面サイズとチップセットのバリアントがパフォーマンスチューニングを複雑にするモバイルでさらに深刻化します。中小企業は追加時間を吸収できないため、ウェブ開発サービスの採用が抑制されます。

グローバルな人材不足と開発者コストの上昇

中堅フルスタックの給与は過去2年間で40%以上上昇し、企業が生成モデルを組み込もうと競い合う中、AIスペシャリストはさらに高いプレミアムを要求しています。インフレ的な賃金トレンドはプロジェクトマージンを圧迫し、デリバリーのリードタイムを拡大しています。不足を補うために、アウトソーサーはニアショアセンターを拡大し、内部トレーニングに多額の投資を行っていますが、供給は依然として需要に追いついていません。この不均衡は、ウェブ開発サービス市場がスケールできる速度を制限し、時にはバイヤーに機能ロードマップの延期を促します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プログレッシブウェブアプリの台頭

従来のウェブアプリケーションをグループ化するセグメントは、堅牢なサーバーレンダリングスタックに依存する定着した企業ワークフローのおかげで、2025年に57.35%の収益を維持しました。その優位性は、基準年のウェブ開発サービス市場規模の462億米ドルに相当します。しかし、プログレッシブウェブアプリは13.45%の年平均成長率で拡大しており、急速にギャップを縮めると予測されています。プログレッシブウェブアプリは、エンゲージメントを高めるプッシュ通知とオフラインキャッシングを提供しながら、別々のネイティブビルドを排除することで総所有コストを削減します。小売および旅行の早期採用者は、顧客がアプリを再インストールせずにセッションを再開できる場合に直帰率が低下することに注目しています。並行して、ローコードサイトビルダーはパンフレットスタイルのページを求めるマイクロ企業を引き付け続けていますが、エンタープライズ層でのセキュリティ、コンプライアンス、またはマルチリージョントラフィックのニーズを満たすことはほとんどありません。

プログレッシブウェブアプリの成功事例は経営幹部の間で共鳴しています。ブランドはサービスワーカー対応アーキテクチャにサイトを変換した後、二桁の収益向上を報告しています。テクノロジーベンダーは現在、ヘッドレスCMSライセンスとターンキープログレッシブウェブアプリアクセラレーターをバンドルし、デプロイメントを数ヶ月から数週間に圧縮しています。その結果、プロフェッショナルサービスパートナーは予測可能な予算と成果を約束する「プログレッシブウェブアプリ一括」オファリングをパッケージ化し、ウェブ開発サービス市場に勢いを加えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:デュアルトラックの勢い

大企業は2025年の請求額の62.40%を支配し、ウェブ開発サービス市場シェアの503億米ドルに相当します。これは、数百のマイクロサイトとローカライズされたポータルにまたがるグローバルロールアウトをアウトソースするためです。また、多層セキュリティ評価、コンテンツガバナンス、マルチクラウドレジリエンスも必要としており、これらのニーズはティア1インテグレーターによって最もよく満たされます。しかし、中小企業はより速い動きを見せており、初期支出を3分の1削減するSaaSツールキットとペイアズユーゴークラウドを背景に10.85%の年平均成長率で拡大しています。中小企業は、サーバーパッチを排除し使用量連動型価格設定の恩恵を受けるサーバーレスバックエンドを重視し、マーケティング支出のための希少な資本を解放しています。

安価に実験できる能力が競争の場を平準化します。従業員20人の小売業者は、APIを通じて事前学習済みモデルをライセンス供与することで、数週間でAI支援チャット注文機能を立ち上げることができます。このコホートにサービスを提供するベンダーは、エンタープライズオーバーヘッドなしにエンタープライズグレードのアップタイムを提供する標準化されたテンプレートライブラリとマネージドホスティングバンドルを組み立てています。これらのダイナミクスは、ウェブ開発サービス市場内でクライアント規模全体にわたるバランスの取れた成長を確保します。

エンドユーザー業種別:ヘルスケアのデジタル飛躍

小売・Eコマースユーザーは、オムニチャネルストアフロントの早期採用により、2025年に29.60%の収益シェアを維持しました。対照的に、ヘルスケアは遠隔医療と患者エンゲージメントポータルがパイロットからケアの標準へと移行するにつれて、2031年まで14.05%の年平均成長率で最も急峻な上昇を記録しています。2024年に償還コードが拡大した後、遠隔診療が急増し、病院はHIPAA準拠のビデオ、スケジューリング、記録統合のために専門ベンダーと契約するようになりました。銀行・金融サービス・保険会社も同様に、デジタルオンボーディングと不正防止ニーズの高まりに対応するために支出を拡大しています。

規制フレームワークは複雑さを増幅させます。ヘルスケア開発者は厳格なデータ保護規則に対してコードを検証する必要があり、複数年のメンテナンス契約を促進します。これらの要因はプレミアムレートに変換され、ウェブ開発サービス市場の総アドレス可能な市場を拡大します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジースタック別:ReactとヘッドレスCMSの優位性

Reactフレームワークは2025年の実装の32.50%を占め、成熟したエコシステム、活発な人材コミュニティ、GraphQL APIとのシームレスな統合が評価されています。React Server Componentsからのその後のパフォーマンス向上により、コンテンツリッチなサイトにとってライブラリはさらに魅力的になっています。一方、ヘッドレスCMSの採用は、コンテンツチームが単一のフロントエンドテクノロジーに縛られることなくオムニチャネル配信を求める中、年間15.45%成長しています。Node.jsまたはGoに基づくマイクロサービスバックエンドがこれらの多くのビルドを支え、CDNポイントを介したエッジレンダリングがグローバル訪問者のレイテンシを削減しています。

そのため、サプライヤーは増大する需要に応えるためにReactコンポーネントライブラリとGraphQLアクセラレーターに投資しています。ヘッドレスCMSベンダーに関連する認定プログラムはパートナーがデリバリー品質を保証するのに役立ち、ウェブ開発サービス市場の価値提案を強化しています。

デプロイメントモデル別:サーバーレスの台頭

クラウドは69.20%のシェアでデフォルトの基盤であり続け、ウェブ開発サービス産業の最大の支出プールに相当します。しかし、サーバーレスワークロードはイベント駆動型の課金がトラフィックスパイクに支出を密接に合わせ、アイドルコストを抑制するため、18.10%の年平均成長率で拡大しています。画像処理マイクロサービスをサービスとしての機能モデルに移行した企業は、DevOpsチームがVMにパッチを当てる必要がなくなったため、月次請求が35%削減され、リリースが速くなったと報告しています。ハイブリッドトポロジーは、GPU加速を必要とするコンテナ化された分析エンジンとサーバーレスAPIを融合させ、アーキテクチャの多元主義を示しています。

ベンダーは、サーバーレスの複雑さを制御するリファレンスブループリントと24時間365日のオブザーバビリティサービスを提供することで差別化しています。コールドスタートの軽減、同時実行制限、分散トレーシングツールの習熟が、バイヤーがウェブ開発サービス市場内で効率を追求する中、新たな選定基準となっています。

地域分析

北米は、ハイパースケーラーからの潤沢なクラウドクレジットに支えられた積極的なモダナイゼーションプログラムを追求する定着した企業により、2025年のグローバル請求額の39.40%を確保しました。クライアントは地域の規制の明確さと広範な人材プールを重視し、サービスとしてのAIオファリングによる迅速な実験を可能にしています。米国だけで、顧客がクラウドコスト、セキュリティ、DevSecOpsを大規模に管理する単一のサービスパートナーにレガシーポータルの再プラットフォーム化をアウトソースする複数の9桁規模の案件が見られました。カナダの移民に友好的な政策は、高スキルの開発者をローカルデリバリーセンターに誘導することでそのダイナミクスを補完し、ウェブ開発サービス市場の供給を強化しています。

アジア太平洋は17.05%の年平均成長率で最も速い地域成長を示しています。インドは、ラック容量を倍増させ国内トラフィックのレイテンシを削減する数十億ドル規模のデータセンターコミットメントに続いて成長を牽引しています。インド製デジタル公共インフラAPIの台頭により、決済、本人確認、文書保管のオンボーディングが容易になり、準拠したフロントエンドを構築するために外部エージェンシーと契約するスタートアップの参入障壁が低下しています。中国では、GDPに占めるデジタル経済シェアを高める公式の青写真がAI中心のコマースプラットフォームへの公的インセンティブを解放し、ローコード、ヘッドレス、エッジレンダリングアーキテクチャに精通したベンダーへの支出を誘導しています。AIテストベッドへの補助金プログラムに支えられた日本の国家「ソサエティ5.0」政策は、アクセシビリティ準拠の企業ポータルへの新たな需要を注入し、アドレス可能な収益を多様化しています。 ヨーロッパは、GDPRの改定と包括的なユーザージャーニーを義務付ける新しいアクセシビリティ指令を背景に、安定した中一桁成長を提供しています。企業はリージョン内データストアと監査証跡を優先し、ソブリンクラウドホスティングとターンキーWCAG 3.0修正をバンドルするベンダーに機会をもたらしています。その他の地域では、ラテンアメリカがブラジルのEコマースの勢いから恩恵を受け、一部の湾岸協力会議加盟国がウェブダッシュボードを通じて市民サービスを統合する「スマートシティ」展開に資金を提供しています。これらの地域が合わさって、グローバルに多様化したウェブ開発サービス市場を維持しています。

競合環境

競争の場は、ティア1のITサービスコングロマリット、中規模のデジタルスペシャリスト、ブティックエージェンシーが混在しています。Tata Consultancy Servicesは年間収益291億米ドルを報告し、25,000人のエンジニアをAzure OpenAIツールで再訓練し、既存企業が人材を動員する規模を示しています。Accentureは2024年度に649億米ドルの売上と812億米ドルの受注を記録し、2026年までにデータ&AI人員を80,000人に倍増させる計画を持ち、認知プロジェクトへの意欲を示しています。IBMは市場平均を上回るAI主導の成長を予測し、2024年第4四半期に生成AI収益を倍増させ、大手ベンダーの勢いを確認しています。[3]「IBMはAI導入の急増により推定値を上回る年間収益成長を予測。」

EPAM SystemsやThoughtworksなどの中規模企業は、メガベンダーよりも速い意思決定サイクルでデザインシンキングワークショップとクラウドネイティブアクセラレーターを提供することでニッチを切り開いています。ブティックはヘッドレスCMS、サーバーレス、またはセクター固有の認定を対象としています。例えば、ヘルステックスペシャリストはHITRUSTおよびSOC 2バッジを保有し、病院のバイヤーにアピールしています。インフラプロバイダーとのアライアンスが重要になっています。AWS、Microsoft、またはGoogleのクラウド認定を積み上げたパートナーは、リードジェネレーションコストを相殺する共同マーケティング資金を確保し、競争を激化させています。

大企業が能力とクライアントポートフォリオを買収するためにM&Aが続いています。Accentureによる東京を拠点とするYumemiの最近の買収は400人のプロダクトデザインの専門家を追加し、SnowflakeによるCrunchy Dataの買収提案はPostgres指向のAIデータサービスへのリーチを拡大しています。[4]CNBC LLC、「SnowflakeがCrunchy Dataを買収へ」、cnbc.com ホスティング分野では、World Host GroupによるA2 Hostingの買収が垂直統合を示しています。これらの動きは緩やかな集中トレンドを示していますが、イノベーターには十分な余地を残し、ウェブ開発サービス市場内での健全な競争を維持しています。

ウェブ開発業界のリーダー企業

Unified Infotech

SDLC Corporation

Instinctools GmbH

Softnix Infotech

Openxcell

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:MetaはScale AIの49%の株式に対して143億米ドルを投資し、そのCEOを採用して超知能研究を主導させ、高精度データラベリングパイプラインへの需要を高めました。

- 2025年6月:SnowflakeはエンタープライズグレードのPostgreSQLサポートとAI対応のトランザクション機能を強化するため、Crunchy Dataを2億5,000万米ドルで買収することに合意しました。

- 2025年5月:OpenAIはAI支援コーディングを拡大するためにWindsurfを30億米ドルで買収し、ウェブ開発パイプラインへの新しい統合フックを作成しました。

- 2025年5月:Accentureは迅速なプロダクトデザインデリバリーを強化するために東京を拠点とするYumemiを買収し、400人のスペシャリストがAccenture Songに加わりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ウェブ開発市場を、プログレッシブウェブアプリおよびローコード/ノーコードサイトビルダーを含む、クラウド、オンプレミス、ハイブリッドデプロイメント全体にわたるブラウザ配信ウェブサイトおよびウェブアプリケーションの有料設計、構築、保守として定義しています。収益ストリームには、プロジェクト費用、定期的なホスティングおよびメンテナンス契約、独自フレームワークに付随するサブスクリプションライセンスが含まれます。

スコープ除外:純粋なモバイル専用アプリ作成とスタンドアロンホスティングコロケーションサービスはスコープ外です。

セグメンテーション概要

- タイプ別

- ウェブサイト

- ウェブアプリケーション

- プログレッシブウェブアプリ(PWA)

- ローコード/ノーコードサイトビルダー

- 企業規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー業種別

- 小売・Eコマース

- BFSI

- ヘルスケアおよびライフサイエンス

- ITおよび通信

- メディアおよびエンターテインメント

- 政府および公共部門

- 教育

- 旅行およびホスピタリティ

- テクノロジースタック別

- フロントエンドフレームワーク(React、Angular、Vue)

- バックエンドフレームワーク(Node、Django、.NET)

- ヘッドレスCMS/コンポーザブル

- APIファーストおよびサーバーレス

- デプロイメントモデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ヨーロッパ、アジア太平洋全体のエージェンシー創設者、社内エンジニアリングリード、クラウドプラットフォームリセラー、調達責任者との電話およびビデオインタビューにより、平均プロジェクト価値、ローコードツールへの労働力ミックスのシフト、デスクソースがほのめかすだけの地域固有の成長トリガーを検証しました。

デスクリサーチ

Mordorのアナリストはまず、ITU インターネットユーザー数、W3Techsテクノロジー使用シェア、国連コムトレードソフトウェア輸出コード、米国労働統計局の開発者雇用統計などのオープンデータセットを通じて需要プールをマッピングし、アドレス可能なベースと支出強度を示します。企業の提出書類と投資家向けプレゼンテーションは価格と契約期間の指標を豊かにし、Dow Jones FactivaのニュースフィードとD&B Hooversの企業スナップショットは大規模な複数年ウェブ構築案件を発見するために活用されます。Questelの特許ランドスケープは新興のヘッドレスCMSとサーバーレスパターンを強調しています。

業界団体のブリーフィング、学術誌、信頼できるプレスリリースを含む幅広いその他の二次資料も参照されました。上記のリストは例示的なものであり、網羅的なものではありません。

市場規模算定と予測

トップダウンの構築は、国民経済計算とドメイン登録データから再構築された世界のビジネスITデジタルプレゼンス支出から始まり、ウェブトラフィック分析とEコマースGMVシェアを使用してエンドユーザー業種別に分割されます。サンプリングされた平均販売価格にプロジェクト量を乗じたサプライヤーのロールアップが最終調整前のボトムアップチェックポイントを提供します。追跡される主要変数には、アクティブドメインの追加、CMS採用率、開発者給与指数、クラウドインフラ支出、ウェブトラフィックのスマートフォンシェアが含まれます。シナリオ分析を伴う多変量回帰が各ドライバーを2030年まで予測し、詳細なサプライヤーデータのギャップは一次調査中に検証された地域加重ASPプロキシで補完されます。

データ検証と更新サイクル

アウトプットは3レベルのアナリストレビュー、独立した指標に対する分散テスト、外部専門家との異常コールバックを経ます。モデルは12ヶ月ごとに更新され、主要な資金調達ラウンド、規制の変化、またはテクノロジーの変曲点によって中間改訂がトリガーされます。

Mordorのウェブ開発ベースラインが信頼を得る理由

公表された推定値はしばしば異なります。スコープの選択、価格設定の前提、更新タイミングが通常その差を説明します。

ここでの主要なギャップドライバーには、メンテナンス契約が計上されているかどうか、ローコードプラットフォーム料金がバンドルされているかどうか、地理的なカットオフ、通貨換算慣行が含まれます。Mordorの調査はバランスの取れた基準年の値を報告し、デュアルパス検証を使用し、毎年更新しますが、多くの競合他社は静的なベンダー調査に依存するか、過去のホスティングデータから外挿しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 806億米ドル(2025年) | ||

| 551億2,000万米ドル(2024年) | グローバルコンサルタンシーA | ローンチ後のメンテナンスを除外;古い基準年が成長認識を誇張 |

| 762億7,000万米ドル(2025年) | 産業協会B | 単一国のフリーランサー収益をグローバルとして扱い、一次検証が限定的 |

| 198億米ドル(2024年、米国のみ) | 地域コンサルタンシーC | 地理的に限定されたスコープが総市場として報告され、グローバル外挿なし |

総合すると、この比較はMordorの厳格なスコープ選択、現在年のベースライン、混合手法検証が戦略的計画のための信頼性が高く透明な参照点を提供することを示しています。

レポートで回答される主要な質問

ウェブ開発サービス市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に875億7,500万米ドルと評価されており、8.87%の年平均成長率を反映して2031年までに1,341億7,000万米ドルに達すると予測されています。

どのソリューションタイプが最も速く拡大していますか?

プログレッシブウェブアプリは、iOSとAndroidの別々のビルドのコストなしにネイティブに近いパフォーマンスを提供するため、13.45%の年平均成長率で成長をリードしています。

どの地域が最も高い将来成長率を示していますか?

アジア太平洋は最も速く成長している地域であり、ハイパースケールクラウドプロバイダーがインド、中国、日本全体でデータセンター容量を拡大するにつれて17.05%の年平均成長率で前進しています。

どのデプロイメントモデルが最も牽引力を得ていますか?

サーバーレスファーストアーキテクチャは18.10%の年平均成長率で上昇しており、中小企業のインフラコストを約38%削減しています。

ヘルスケアが優先エンドユーザー業種である理由は何ですか?

ヘルスケアサービスは、安全で準拠したウェブポータルを必要とする遠隔医療、電子健康記録、AI診断により14.05%の年平均成長率を記録しています。

開発者の人材不足はプロジェクト予算にどのような影響を与えますか?

中堅および上級の給与は2023年以降40%以上上昇しており、AIスキルプレミアムが圧力を加え、ウェブ開発コスト全体を毎年10〜15%押し上げています。

最終更新日: