アニメ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

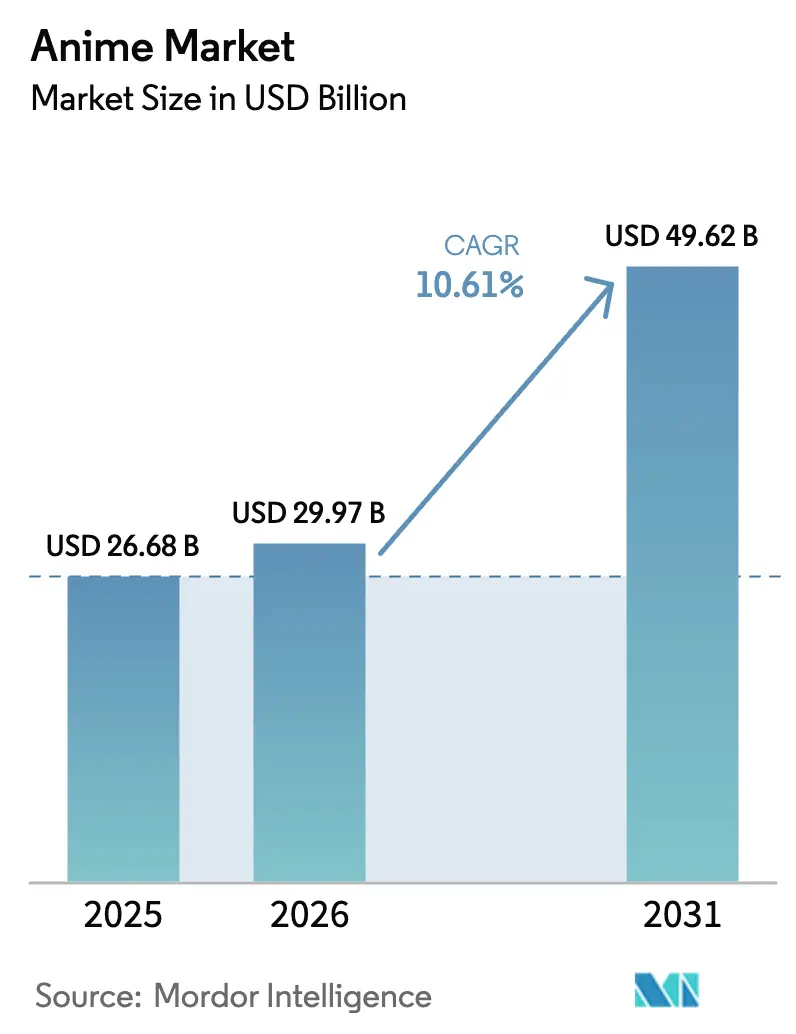

| 市場規模 (2026) | 29.97 十億米ドル |

| 市場規模 (2031) | 49.62 十億米ドル |

| 成長率 (2026 - 2031) | 10.61% CAGR |

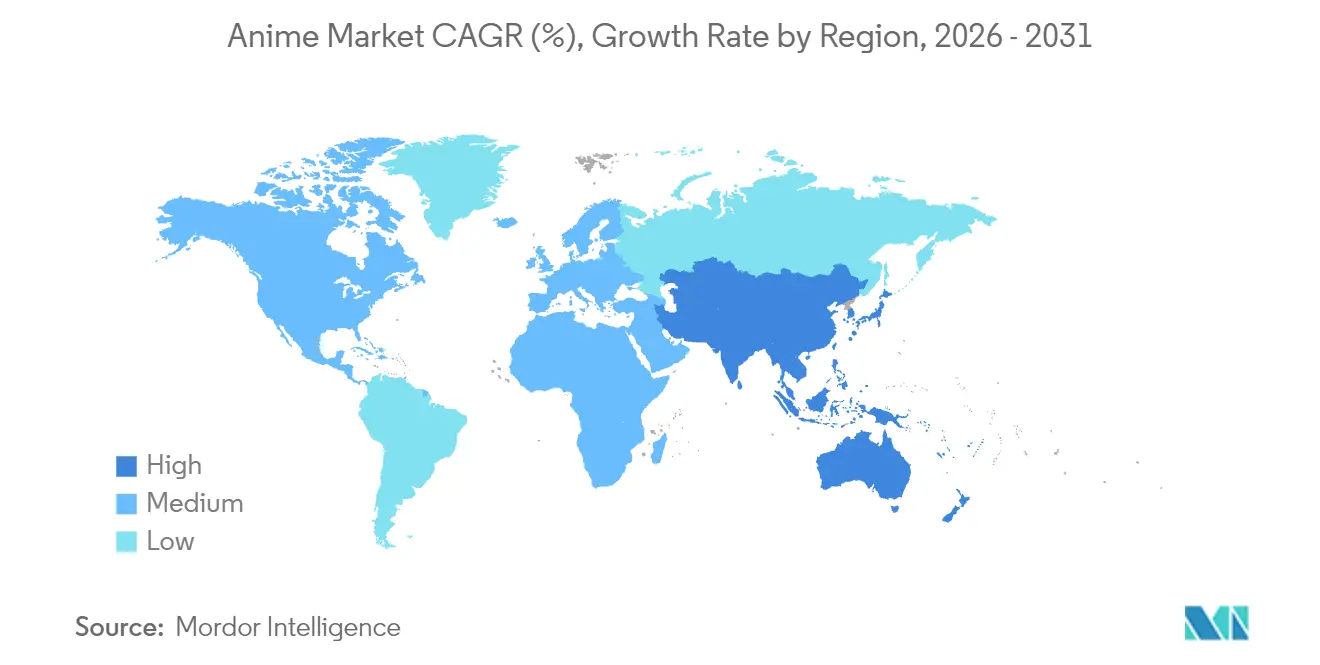

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

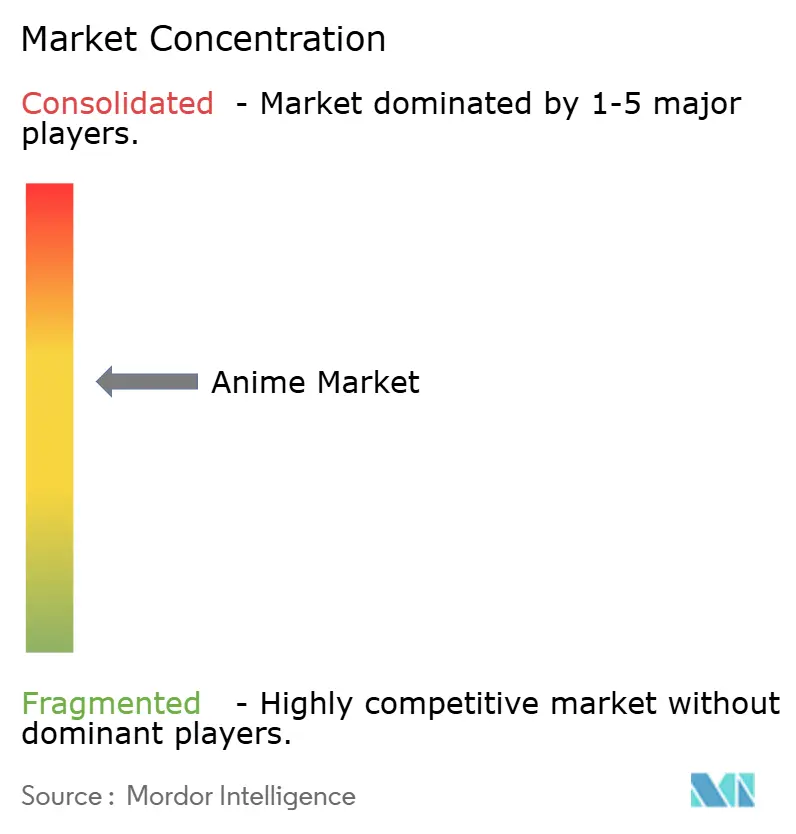

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアニメ市場分析

アニメ市場規模は、2025年の268億米ドルから2026年には299.7億米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)10.61%で2031年には496.2億米ドルに達すると予測されています。地理的なリリースのタイムラグを解消するプラットフォームネイティブな配信が成長の原動力となっており、マーチャンダイジング、劇場イベント、ライブ体験が知的財産のライフサイクル延長に貢献しています。ストリーミングサービスはグローバルな同日配信を収益化し、プレミアムコレクターズアイテムが成人の裁量支出を取り込み、クロスメディアフランチャイズ戦略がライフタイムバリューを最大化しています。生成AIが制作効率を向上させる一方、人材不足と海賊版の問題が上昇余地を抑制しています。政府の文化輸出支援プログラム、アラビア語・ポルトガル語の吹き替えライブラリの拡充、そして記録的な興行収入がアニメ市場の成長軌道を強化しています。

レポートの主要ポイント

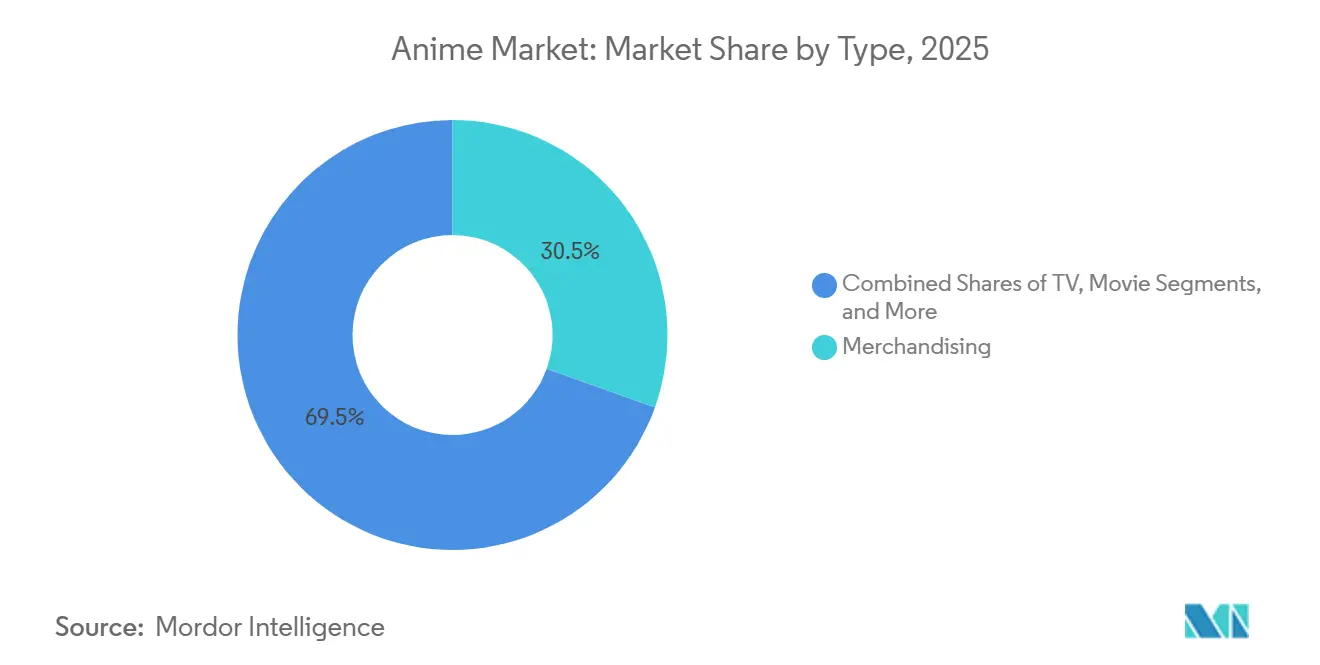

- タイプ別では、マーチャンダイジングが2025年に30.47%の収益シェアでトップとなり、インターネット配信は2031年にかけて12.18%のCAGRで成長すると予測されています。

- ジャンル別では、アクション・アドベンチャーが2025年の収益構成の33.54%を占め、SF・ファンタジーは2031年にかけて11.98%のCAGRで拡大する見込みです。

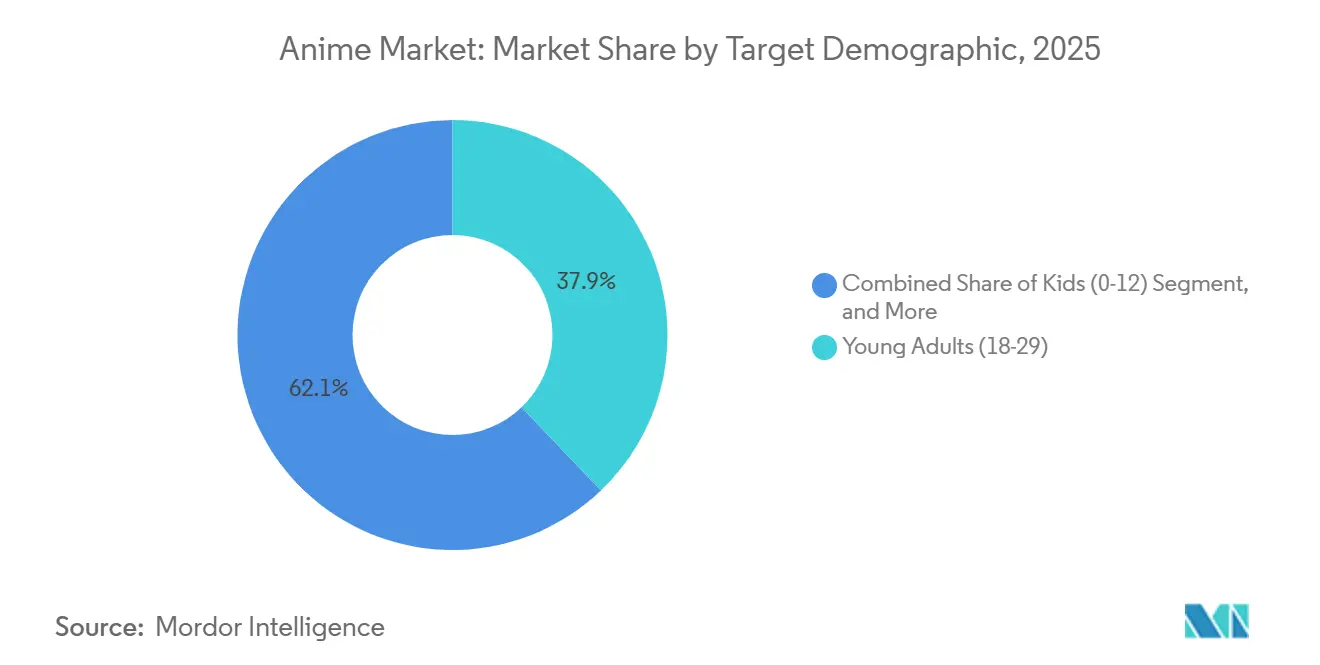

- ターゲット層別では、18〜29歳のヤングアダルトが2025年に37.86%のシェアを保持しており、13〜17歳のティーンセグメントは2026〜2031年にかけて11.58%のCAGRで成長する軌道にあります。

- 地域別では、アジア太平洋が2025年に27.43%の収益を占め、2026〜2031年にかけて最速の11.63%のCAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアニメ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルストリーミング同時配信の人気上昇 | +2.8% | グローバル、特に北米とヨーロッパで顕著 | 短期(2年以内) |

| 高付加価値コレクターズマーチャンダイジングラインの拡大 | +2.1% | 日本、北米、中国 | 中期(2〜4年) |

| 知的財産のライフタイムバリューを高めるクロスメディアフランチャイズ戦略 | +1.9% | アジア太平洋および北米 | 長期(4年以上) |

| プリプロダクションワークフローを加速する生成AI | +1.5% | 日本、韓国、中国、インド | 中期(2〜4年) |

| 非伝統的地域を開拓するローカライゼーション投資 | +1.3% | 中東、南米、アフリカ | 長期(4年以上) |

| 文化輸出プログラムへの政府支援 | +0.9% | 日本、韓国、ASEAN | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルストリーミング同時配信の人気上昇

同時配信は、日本での放送から数時間以内に世界中にエピソードを届け、歴史的に海賊版を助長してきた6〜12ヶ月のローカライゼーションのタイムラグを解消します。Crunchyrollは同時配信ラインナップを拡充した後、2025年に有料加入者数1,500万人を突破し、即時性がカジュアル視聴者を継続的な収益に転換することを証明しました。[1]Crunchyroll、「企業情報および加入者データ」、CRUNCHYROLL.COM Netflixは2025年上半期にアニメの視聴時間が44億時間に達したことを公表しており、この成長率は一般カタログの10倍を上回り、2026年に向けて40本の新規制作承認を促しました。プラットフォームはグローバルライツバンドルを活用して為替変動リスクをヘッジし、地域ごとの取引コストを削減していますが、小規模ディストリビューターはローカライゼーションのスピードで大手に追いつくのに苦労しています。同時配信はマーケティングのタイムラインも短縮し、同期されたリリースに合わせてソーシャルメディアの話題が集中することで、効率的な口コミ効果を生み出しています。その結果、アニメ市場はかつては実現不可能だった世界初日収益を獲得できるようになっています。

高付加価値コレクターズマーチャンダイジングラインの拡大

可処分所得を持つ成人が100米ドル以上のプレミアムフィギュアの販売を牽引し、マーチャンダイジングの軸が数量から価値へとシフトしています。Good Smile Companyは2025年に87体のねんどろいどとfigmaフィギュアを発売し、限定版は48時間で完売、その後200〜300%のプレミアムで転売されました。Bandai Namcoのホビー部門は2025年度に主にコレクターズガンダムキットから450億円(3億米ドル)の営業利益を計上しました。迅速な3Dプリンティングによるプロトタイピングが開発サイクルを9ヶ月に短縮し、メーカーが短命なブームの波を捉えることを可能にしています。ソーシャルメディアの開封動画が従来のトイラインにはない有機的なプロモーションを提供し、コレクター間でのアニメ市場の勢いを強化しています。ただし、中国の工場への依存は関税リスクと品質管理のばらつきをもたらし、利益率を圧迫する可能性があります。

知的財産のライフタイムバリューを高めるクロスメディアフランチャイズ戦略

出版社は漫画や軽小説を通じて知的財産を育て、ファンの反応を測定した後、アニメ、モバイルゲーム、ライブイベントへと展開します。KADOKAWAは印刷物をアニメ化の低リスクインキュベーターとして活用するこうしたカスケード戦略を展開し、2025年度に1,800億円(12億米ドル)の収益を記録しました。[2]KADOKAWA Corporation、「2025年度業績およびIP戦略」、KADOKAWA.CO.JP「葬送のフリーレン」はこのモデルの好例であり、漫画でデビューし、アニメ化を果たし、5年以内にモバイルRPGを展開しました。クロスメディア戦略はマーチャンダイジング需要を増幅させ、サブスクリプションの寿命を延ばし、単一シーズンの変動リスクを相殺することで、アニメ市場全体を押し上げています。開発コストが複数のメディアに分散されるため、フランチャイズは単独のテレビ作品よりも高い資本収益率を達成でき、制作委員会がフォーマットを超えて展開できるIPユニバースを優先するインセンティブとなっています。

プリプロダクションワークフローを加速する生成AI

スタジオはAIシステムを背景美術、動画制作、色彩補正に活用し、リードタイムを短縮してアニメーターをクリエイティブな原画作業に再配置しています。東映アニメーションは2025年にAIツールを導入した後、「ワンピース」の背景制作において35%の時間削減を記録しました。[3]東映アニメーション、「AI支援制作」、TOEI-ANIM.CO.JP KADOKAWAとスタートアップ企業カミカイとのパートナーシップにより、絵コンテからラフアニメーションを生成し、人的労力を投入する前に監督が繰り返し修正できるようになっています。制作予算がエピソードあたり3億円(200万米ドル)を超える中、こうした効率化は収益性にとって不可欠です。組合はAI使用の透明性を求め、雇用を守るための最低人員数を要求していますが、アニメ市場がより速いコンテンツサイクルを評価するため、導入は広がっています。長期的には、学習データの権利に関する規制の明確化が進めば、AIが小規模スタジオの制作を民主化する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な人材不足とバーンアウト | -1.8% | 日本、韓国、東南アジア | 短期(2年以内) |

| 収益成長を上回る制作予算の高騰 | -1.5% | 日本および北米 | 中期(2〜4年) |

| 収益化を損なう海賊版と違法ストリーミング | -1.2% | 東南アジア、アフリカ、南米、中東 | 中期(2〜4年) |

| 市場をまたぐ知的財産権の分断 | -0.9% | 中国、中東、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な人材不足とバーンアウト

日本のアニメーターの平均年収は2025年に440万円(29,000米ドル)で、全国中央値を35%下回り、新規参入者を遠ざけています。[4]日本アニメーター・演出協会、「2025年アニメーター収入調査」、JANICA.JP 離職率は20%に達し、スタジオは動画制作を東南アジアにアウトソーシングせざるを得なくなっていますが、言語の壁とタイムゾーンの差がフィードバックループを長引かせています。政府は週60時間の労働上限を義務付けていますが、フリーランス契約がこれを回避しているため、過重労働は依然として蔓延しています。視聴者満足度を左右する原画アニメーターは代替不可能であり、人材不足が直接的に制作量を制約しています。賃金が上昇するか自動化が成熟しない限り、供給の制約は旺盛な需要にもかかわらずアニメ市場の拡大を抑制する可能性があります。

収益成長を上回る制作予算の高騰

現在、劇場品質のビジュアルを実現するためにエピソードあたり200〜300万米ドルのコストがかかる一方、非独占的なストリーミング配信料は30万米ドル前後にとどまり、資金調達のギャップが生じています。声優のギャラは2020年以降2倍に上昇し、インフレがエネルギーコストや家賃を押し上げ、利益率を圧迫しています。マーチャンダイジングのヒット作を持たないスタジオは予算リスクを軽減するために実績のあるフランチャイズの続編に依存せざるを得ず、創造的な多様性が失われています。プラットフォームは独占的な購買力を活用して配信料の上昇を抑制し、不均衡な交渉力を生み出しています。収益の増加に見合わないコスト上昇は、制作承認の遅延と回収期間の長期化をもたらし、アニメ市場の収益性モデルに課題をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:インターネット配信が収益タイミングを再構築

インターネット配信は、オンデマンドライブラリの蓄積と消費者の地上波テレビ離れにより、2026〜2031年にかけて12.18%のCAGRを記録すると予測されています。マーチャンダイジングは2025年にアニメ市場シェアの30.47%を維持し、有形商品が依然として短期的なキャッシュフローをもたらすことを確認しました。35歳未満のテレビ視聴者数は二桁台の減少を示した一方、劇場版アニメは2025年に世界興行収入で4億米ドルを突破し、イベントシネマの底堅さを証明しました。日本に限定されるパチンコは機械ライセンスから収益の約8〜10%を確保し、ライブエンターテインメントはアニメエキスポに115,000人の来場者を集めるなど、前年比15%の回復を見せました。ビデオディスクは縮小を続けていますが、デジタルサウンドトラックのストリーミングが一部の減少を補っています。全体として、アニメ市場はスタジオのキャッシュフローを安定させる前払いのサブスクリプション収益へとシフトしています。

ストリーミングの爆発的な普及により視聴者が複数のサービスに分散し、熱心なファンは複数のサブスクリプションを掛け持ちせざるを得なくなり、解約リスクが高まっています。独占ライセンスにより、カタログの主導権が放送局のシンジケーションからテクノロジープラットフォームへと移行し、独立系ディストリビューターへの圧力が高まっています。マーチャンダイジングはエピソード配信と同期してフィギュアを発売することでヘッジ収益を提供し、需要の急増を増幅させています。ストリーミングフォーマットのアニメ市場規模は最も速く拡大しますが、ロングテールの物理フォーマットは依然としてコレクタープレミアムを生み出しています。地上波放送は高齢層と週次視聴を重視する広告主にとって依然として重要であり、収益の多様化がセグメントの変動リスクを軽減することを示しています。

ジャンル別:SF・ファンタジーが定型的な効率性で台頭

アクション・アドベンチャーは少年向け主力作品に支えられ、2025年収益の33.54%を占めました。しかし、SF・ファンタジーは世界構築アセットを再利用する異世界の定型フォーマットにより、2026〜2031年にかけて11.98%のCAGRで成長すると予測されています。「ブルーロック」などのスポーツ作品はサッカーのグローバルな普及を活かしてヨーロッパと南米に浸透し、ジャンルの新鮮さが新たな地域を開拓できることを示しました。ロマンス・ドラマは年配の女性層の間で着実に成長していますが、アクションフランチャイズと比較してマーチャンダイジングの上昇余地は限定的です。ホラーはコンテンツレーティングの制限が広告収益化を妨げるためニッチにとどまっていますが、ストリーミングの深夜枠がカルト的な人気を維持しています。

定型的な異世界はシナリオリスクを低減し、既存の軽小説ファンダムを持つ作品の制作承認を容易にしています。ストリーミングアルゴリズムがマイクロジャンルを促進し、小規模ながらグローバルなコミュニティが収益性に十分な視聴数を生み出せるようにしています。アクションは依然としてマーチャンダイジングの王者ですが、レガシーフランチャイズへの過度な依存は視聴者の飽きを招くリスクがあります。スタジオはスポーツと超自然的要素を組み合わせたハイブリッドジャンルを試み、収益源を多様化しています。全体として、アニメ市場が国境や商品カテゴリーを超えて展開できるIPを評価するため、クロスジャンルの適応が加速しています。

ターゲット層別:ティーンが増分成長を牽引

13〜17歳のティーンは、アニメと西洋アニメーションのフィードを融合するアルゴリズムによる推薦に牽引され、2031年にかけて年率11.58%の成長が予測されています。18〜29歳のヤングアダルトは2025年に37.86%のシェアを維持し、プレミアムサブスクリプションとコレクターズアイテム購入の中核を担っています。12歳以下のキッズは依然として十分なサービスを受けておらず、就学前プログラミングでは西洋のスタジオが優位に立っています。青年・女性向けセグメントは成熟した物語を求める大人に訴求しており、規模は小さいながらも広告のCPMが高く、ブティックフィギュアの販売も好調です。広告ブランドがティーンのファンダムをターゲットにするのは、米国の青少年の59%が自らをアニメファンと認識しており、ジェンダーの均等化がステレオタイプに挑戦しているためです。

プラットフォームのレーティングシステムが制作テーマに影響を与えており、ティーン向け編集はより広いリーチを可能にしますが、ストーリーの強度を薄める可能性があります。ライブコンベンションはティーンのコスプレ文化に対応し、チケット販売と会場でのマーチャンダイジングを収益化しています。青年向けタイトルは心理ドラマを試み、層の多様性を広げています。ペアレンタルコントロールツールの改善に伴い、スタジオは年齢別のカタログゾーンを設定し、発見可能性と継続率を高めることができます。こうしてアニメ市場は成人の中核支出を維持しながら、層のファネルを広げています。

地域分析

アジア太平洋は2025年に27.43%の収益を占め、日本のクリエイティブな優位性、中国の消費急増、東南アジアのモバイルブロードバンドの普及を反映し、2031年にかけて11.63%のCAGRで成長すると予測されています。ビリビリは2025年第4四半期に月間アクティブユーザー数3億4,100万人を登録し、アニメが視聴時間の35%を占めました。中国の規制当局は2025年に47本の日本作品を承認し、2023年の28本から増加しており、関係改善と輸入枠の拡大を示しています。ベトナムとフィリピンのアウトソーシングハブが日本の労働力不足を補うために動画制作を吸収し、韓国はウェブトゥーンを活用したオリジナル作品の制作に強みを発揮しています。インドでは格安通信キャリアが手頃なモバイルインターネットを可能にし、視聴数が二桁成長を記録しています。アジア太平洋の市場バランスは輸出志向の制作から均衡のとれた国内需要へとシフトし、地域のライセンス料を押し上げ、地元通信会社とのアニメバンドル統合に向けた協力が進んでいます。

北米は絶対収益で第2位にランクされています。劇場公開作品の国内興行収入は5,000万米ドルを突破し、2020年以前には考えられなかった数字であり、Crunchyrollは米国とカナダで1,500万人の加入者を数え、主流への浸透を証明しています。ストリーミングの分散化が複数サービスを利用する世帯を増やし、実店舗の小売業者はアニメフィギュアの売り場を拡大しています。カナダのバイリンガル市場はフランス語吹き替えの機会を開き、ヨーロッパの慣行を反映しています。メキシコや南米諸国ではスペイン語・ポルトガル語の吹き替えが展開されるにつれてアニメ視聴者数が増加していますが、決済処理の課題がARPUの成長を妨げています。

ヨーロッパは成熟したファンダムを示しており、ドイツ、フランス、英国が先頭に立っています。フランスの興行収入は2025年のアニメ作品で1億5,000万米ドルを超えました。ドイツ語、フランス語、イタリア語のローカライズされた吹き替えが視聴完了率を向上させています。中東はストリーミングサービスがアラビア語トラックへの投資を進め、若年層が多いアラビア湾岸諸国が50,000人以上を集めるコンベンションを開催するなど、高成長のフロンティアとして台頭しています。アフリカは海賊版が有料プラットフォームを上回るため依然として黎明期にありますが、スマートフォンの普及が将来の可能性を育んでいます。全体として、地理的な拡大がアニメ市場の収益基盤を広げ、日本と米国への過度な依存を軽減しています。

競合環境

アニメ市場は中程度に分散した状態が続いています。東映アニメーション、MAPPA、ユーフォーテーブルなどの日本のスタジオがハイエンド制作を担っていますが、グローバルなストリーミングサービスはスケールを通じた交渉力を持っています。MAPPAとNetflixの6作品独占契約は2026年に1億5,000万米ドル以上と評価されており、直接的なパイプラインファイナンスの実例を示しています。ソニー傘下に統合されたCrunchyrollは制作、劇場配給、マーチャンダイジングを一体化し、独立系事業者の利益率を圧迫しています。Bandai NamcoとGood Smile Companyは数十年にわたる金型製造の専門知識とIPとの関係性により、コレクターズアイテム市場を支配し、新規参入者を阻んでいます。ユーフォーテーブルはEpic Gamesとリアルタイムレンダリングのパートナーシップを結び、コンポジット作業を25%削減するなど、技術がプレイヤーを差別化しています。

AIの導入がコスト構造を変化させています。生成ツールを活用するスタジオはスケジュールを短縮し、生産性の競争を引き起こしています。特許出願は2025年に127件のアニメーション技術発明に達し、イノベーションの激しさを示しています。垂直統合が加速しており、Bandai NamcoはガンダムのIPを確保するためにサンライズビヨンドの35%の株式を120億円(8,000万米ドル)で取得しました。ビリビリとCrunchyrollの50作品交換協定のような協力的な取引は、独占性が十分に収益化できない場合の実用的な共存を示しています。

規制への対応力が競争上の強みとなっています。地域固有の編集に長けたスタジオは中国や中東での承認を迅速に取得できます。広告支援型ティアなどの料金プランの実験は、価格に敏感な市場へのプラットフォーム浸透を助けています。人材の確保がスタジオを差別化しており、利益分配やリモートワークのオプションを提供するスタジオが希少な主要アニメーターを引き付けています。全体として、単一の企業が市場を支配しているわけではありませんが、制作と配給の所有権の収束が独立系事業者の交渉力を狭め、将来の統合を形成しています。

アニメ業界のリーダー企業

Crunchyroll LLC

Bandai Namco Filmworks Inc.

Toei Animation Co., Ltd.

Netflix, Inc. (Anime Division)

Studio Ghibli, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Netflixは6本のオリジナルシリーズを制作するためMAPPAと複数年契約を締結し、1億5,000万米ドル以上を充当しました。

- 2026年1月:Crunchyrollは15の新言語での同時リリースを発表し、グローバルリーチ拡大のために5,000万米ドルを投資しました。

- 2025年12月:Bandai Namcoはサンライズビヨンドの35%を120億円(8,000万米ドル)で取得しました。

- 2025年11月:東映アニメーションはマニラに300人のアニメーターを雇用する施設を2,500万米ドルの費用で開設しました。

グローバルアニメ市場レポートの調査範囲

アニメ市場レポートは、タイプ(テレビ、映画、ビデオ、インターネット配信、マーチャンダイジング、音楽、パチンコ、ライブエンターテインメント)、ジャンル(アクション・アドベンチャー、SF・ファンタジー、ロマンス・ドラマ、スポーツ、ホラー、日常系、その他)、ターゲット層(ヤングアダルト18〜29歳、ティーン13〜17歳、キッズ0〜12歳、青年、女性向け)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| テレビ |

| 映画 |

| ビデオ |

| インターネット配信 |

| マーチャンダイジング |

| 音楽 |

| パチンコ |

| ライブエンターテインメント |

| アクション・アドベンチャー |

| SF・ファンタジー |

| ロマンス・ドラマ |

| スポーツ |

| ホラー |

| 日常系 |

| その他のジャンル |

| ヤングアダルト(18〜29歳) |

| ティーン(13〜17歳) |

| キッズ(0〜12歳) |

| 青年(成人男性20〜40歳) |

| 女性向け(成人女性20〜40歳) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 日本 |

| 中国 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| タイプ別 | テレビ | |

| 映画 | ||

| ビデオ | ||

| インターネット配信 | ||

| マーチャンダイジング | ||

| 音楽 | ||

| パチンコ | ||

| ライブエンターテインメント | ||

| ジャンル別 | アクション・アドベンチャー | |

| SF・ファンタジー | ||

| ロマンス・ドラマ | ||

| スポーツ | ||

| ホラー | ||

| 日常系 | ||

| その他のジャンル | ||

| ターゲット層別 | ヤングアダルト(18〜29歳) | |

| ティーン(13〜17歳) | ||

| キッズ(0〜12歳) | ||

| 青年(成人男性20〜40歳) | ||

| 女性向け(成人女性20〜40歳) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 日本 | |

| 中国 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のアニメ市場の予測金額は?

2026〜2031年にかけて10.61%のCAGRで拡大し、2031年には496.2億米ドルに達すると予測されています。

ストリーミングフォーマット内で最も成長が速いセグメントはどれですか?

インターネット配信が2026〜2031年にかけて12.18%のCAGRという予測で全セグメントをリードしています。

2031年にかけて最も高い成長が期待されるジャンルはどれですか?

異世界の物語が世界的に普及するにつれ、SF・ファンタジーが11.98%のCAGRで成長する見込みです。

地理的な成長が最も強い地域はどこですか?

アジア太平洋が中国と東南アジアに牽引され、最速の11.63%のCAGRを記録すると予測されています。

制作スタジオは人材不足にどのように対応していますか?

東南アジアへの動画制作のアウトソーシング、AIツールへの投資、アニメーター確保のための海外施設の開設などで対応しています。

プレミアムマーチャンダイジングの販売を促進する要因は何ですか?

100米ドル以上のコレクターズフィギュアが成人ファンを引き付けており、迅速な3Dプリンティングとソーシャルメディアのバイラル効果が後押ししています。

最終更新日: