Web3市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.97 十億米ドル |

| 市場規模 (2031) | 29.97 十億米ドル |

| 成長率 (2026 - 2031) | 43.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるWeb3市場分析

Web3市場規模は、2025年の34.7億米ドルおよび2026年の49.7億米ドルから2031年までに299.7億米ドルに拡大し、2026年から2031年にかけて43.21%のCAGRを記録する見込みです。

急速なスケーリングは、ブロックチェーンが概念実証からコアエンタープライズシステムへと移行したこと、G20経済圏における規制枠組みの強化、および開発者ツールの成熟を反映しています。機関投資家はリアルタイム決済、トークン化資産、デジタルアイデンティティにブロックチェーンを導入し、支出をパイロット予算からメインストリームのIT配分へと移行させています。コスト効率の高いレイヤー2ネットワークが重大な障壁を取り除き、ゼロ知識証明がプライバシー保護ユースケースを解放しています。ベンチャー投資は引き続き堅調ですが、テクノロジー大手による買収は、プラットフォームが開発者の忠誠心を確保するために競い合う中、統合が進んでいることを示しています。

主要レポートのポイント

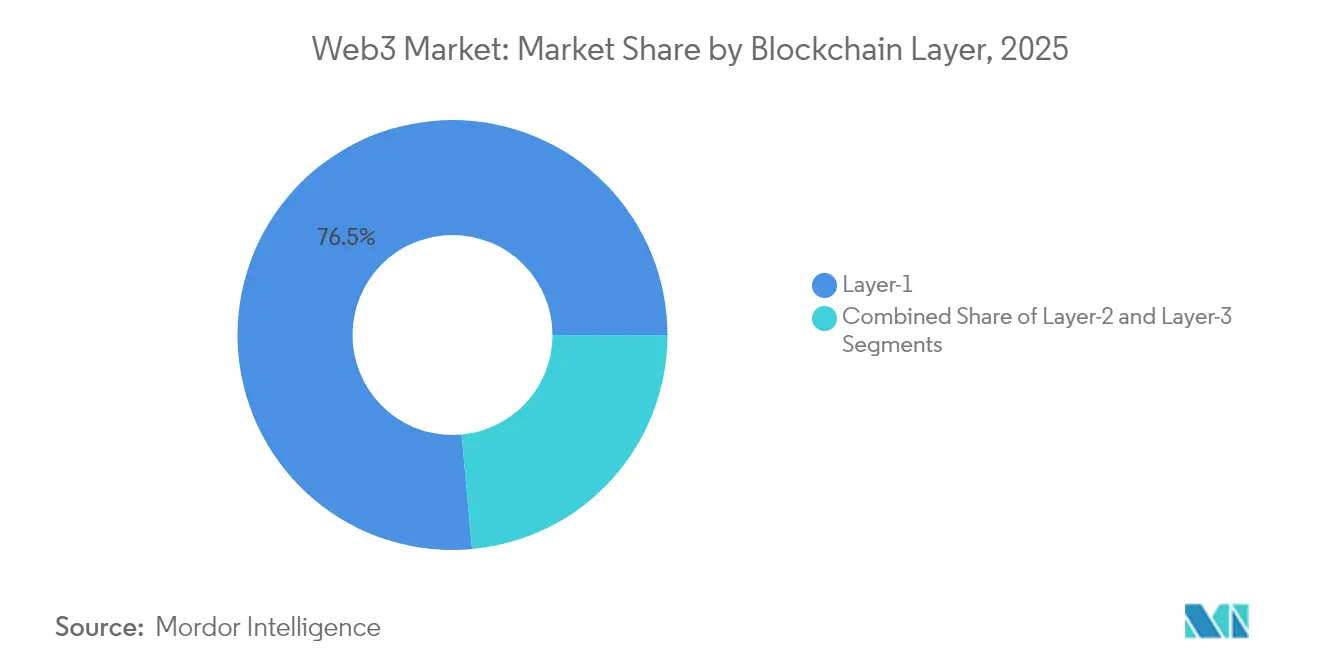

- ブロックチェーン層別では、レイヤー1プロトコルが2025年のWeb3市場シェアの76.45%を占め、一方でレイヤー3アーキテクチャは2031年までに46.40%のCAGRで成長すると予測されています。

- アプリケーション別では、暗号通貨決済・取引所が2025年のWeb3市場規模の65.05%を占め、分散型金融は2031年まで44.00%のCAGRを記録すると予測されています。

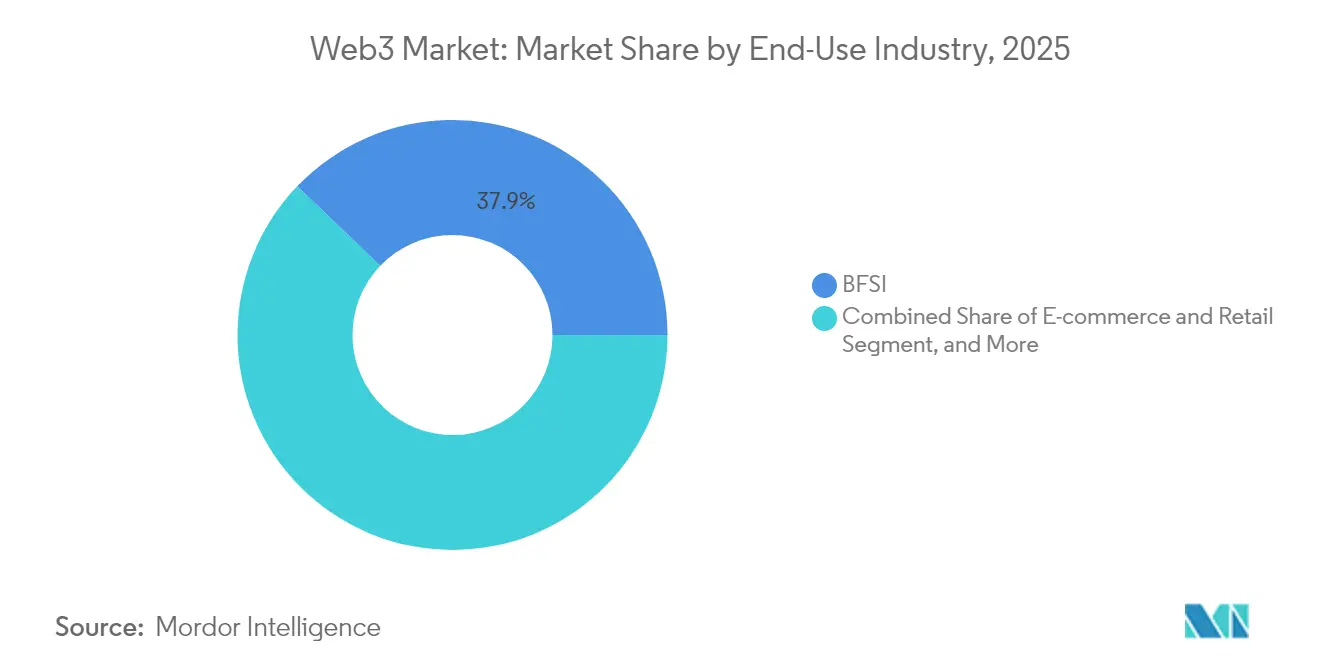

- 最終用途産業別では、銀行・金融サービス・保険が2025年のWeb3市場シェアの37.85%を占め、電子商取引・小売は2031年まで45.00%のCAGRで最も速く成長する見込みです。

- 展開モデル別では、パブリック・パーミッションレスチェーンが2025年のWeb3市場規模の83.55%を占め、コンソーシアム・ハイブリッドチェーンは予測期間中に45.20%のCAGRで拡大する見込みです。

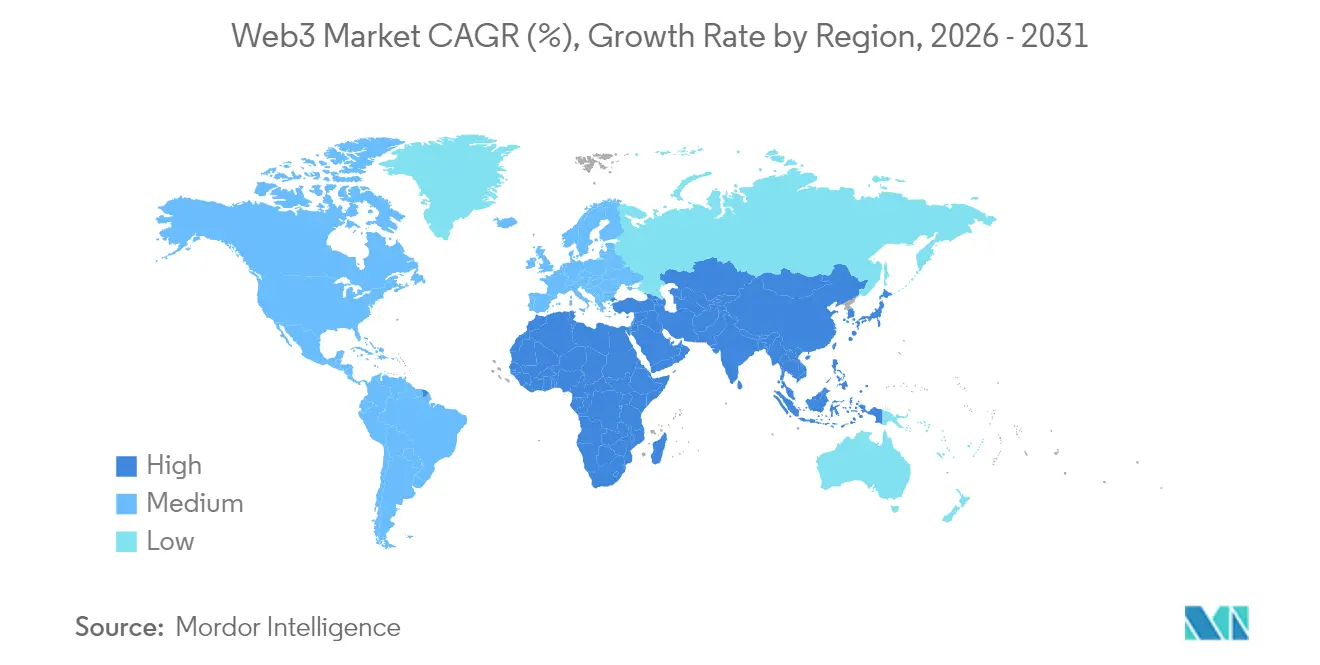

- 地域別では、北米が2025年に39.05%の収益シェアでリードし、アジア太平洋地域は2031年まで45.90%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルWeb3市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズブロックチェーン採用の拡大 | +8.2% | グローバル;北米・欧州で強い | 中期(2〜4年) |

| 分散型金融(DeFi)および非代替性トークン(NFT)取引の急増 | +7.1% | グローバル;アジア太平洋・北米が主導 | 短期(2年以内) |

| G20経済圏における規制の明確化の進展 | +6.8% | グローバル;欧州連合、シンガポール、日本で早期効果 | 長期(4年以上) |

| レイヤー2スケーリングによるトランザクションコストの削減 | +9.3% | グローバル;イーサリアムで最も顕著 | 短期(2年以内) |

| 分散型IDの政府展開 | +5.4% | 北米、欧州連合、ブラジル | 長期(4年以上) |

| ブロックチェーンスタックにおけるコンポーザブルAIエージェント | +4.7% | 主要テクノロジーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンタープライズブロックチェーン採用の拡大

グローバル企業はサプライチェーン、決済、アイデンティティにブロックチェーンを導入し、パイロットから本番環境へと移行しています。Coinbaseは2025年第1四半期に機関投資家向け収益として20.3億米ドルを計上し、コンプライアントな暗号通貨インフラに対する企業需要の規模を裏付けています[1]Coinbase、「2025年第1四半期株主レター」、coinbase.com。JPMorganのOnyxプラットフォームは内部送金を超えて拡張し、クライアントにトークン化決済を提供しています。一方、カリフォルニア州の車両管理局はAvalanche上で4,200万件の自動車権利書をデジタル化し、政府のユースケースを示しています。成熟したAPIが統合コストを削減し、エンタープライズミドルウェアがプロトコルの複雑さを抽象化することで、従来のITチームが安全にブロックチェーンを導入できるようになっています。

分散型金融(DeFi)および非代替性トークン(NFT)取引の急増

2024年には1,000億米ドルを超える機関投資家の資金が分散型金融(DeFi)に流入し、資産運用会社がファンドをトークン化して流動性を提供し、利回りを安定させました。NFT取引量は2025年にNikeなどのブランドによるユーティリティ主導のプログラムで回復し、トークンをロイヤルティエコシステムに統合しました。DeFiとNFTの相互融合が、NFT担保ローンなどの新製品を支え、Web3市場のアドレス可能なベースを拡大しています。アカウント抽象化とガスレストランザクションがユーザー体験を向上させ、小売参加を促進しています。

G20経済圏における規制の明確化の進展

欧州連合の暗号資産市場規制(MiCA)は統一されたライセンスおよび運用規則を提供し、コンプライアンスの曖昧さを軽減しています。日本の税制改革とサンドボックスはブロックチェーンイノベーターを誘致し、シンガポールは明確な保管およびトークン発行の枠組みを提供しています[2]シンガポール金融管理局、「デジタル資産フレームワーク」、mas.gov.sg。このような確実性は企業の販売サイクルを短縮し、ブロックチェーンインフラへの長期的な設備投資を促進します。

レイヤー2スケーリングによるトランザクションコストの削減

イーサリアムのロールアップは過去1年間で13億件以上のトランザクションを処理し、レイヤー1のセキュリティを継承しながらガス代を最大90%削減しました。PolygonのAggLayerはチェーン間の流動性を統合し、コンポーザビリティを容易にしています。手数料の低下により、コストによって以前は阻まれていたマイクロペイメント、ゲーム、ソーシャルインタラクションなどのユースケースが変革され、高頻度・大量トラフィックにおけるブロックチェーンの実用性が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数法域にわたるコンプライアンスの進化 | -5.8% | グローバル;国境を越えた業務で最も高い | 長期(4年以上) |

| 高プロファイルなスマートコントラクトの悪用 | -4.2% | グローバル;DeFiプロトコルに集中 | 短期(2年以内) |

| ESGを背景としたエネルギー消費への精査 | -3.1% | グローバル;プルーフ・オブ・ワークネットワークに焦点 | 中期(2〜4年) |

| 限られたインフラゲートウェイへの依存 | -2.9% | グローバル;開発者プラットフォーム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数法域にわたるコンプライアンス負担の進化

データ保護、税務、証券に関する規制の相違により、企業は国ごとに展開を調整することを余儀なくされ、法務コストが増大しています。GDPRの消去規定はブロックチェーンの不変性と衝突し、オフチェーンストレージポインタなどの技術的回避策を強いています。中小規模のプロバイダーはコンプライアンス費用の調達に苦労しており、大手企業と新興企業の格差が拡大しています。

高プロファイルなスマートコントラクトの悪用

プロトコルへの繰り返しのハッキングは機関投資家の信頼を損ない、より厳格な監視を促しています。監査人材の不足と急速なコードのプッシュが脆弱性リスクを高めています。保険キャパシティの限界が受託義務を負う機関をさらに制約し、堅牢なセキュリティフレームワークが成熟するまでDeFiへの資本流入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ブロックチェーン層別:エンタープライズの焦点がレイヤー3カスタマイズへシフト

レイヤー1チェーンは2025年に収益の76.45%を維持しましたが、レイヤー3ソリューションは現在46.40%のCAGRを記録しています。特化型レイヤー3チェーンのWeb3市場規模は、企業がカスタマイズされたガバナンスおよびコンプライアンス機能を求めるにつれて急速に拡大すると予想されています。ビットコインは支配的な価値保存手段であり続け、イーサリアムのプルーフ・オブ・ステークモデルは複雑なスマートコントラクトロジックをサポートしています。ソラナの高スループットはゲームプラットフォームを引き付けていますが、過去のネットワーク障害が規制対象セクターでの採用を制限しています。AvalancheとCardanoは、政府登記所や学術パイロットを含むセクター固有の展開を追求しています。カスタマイズへの継続的な需要は、エンタープライズのロードマップにおいてレイヤー3設計が汎用的なレイヤー2スケーリングを上回っている理由を裏付けています。

シームレスな流動性への需要が、複数の実行層を一つのエコシステムに統合するPolygonのAggLayerなどのプロジェクトを推進し、開発者の断片化を低減しています。Alchemyはレイヤー1およびレイヤー2ネットワーク全体で100万以上のスマートアカウントをサポートし、迅速な実験を可能にしています。したがって、Web3市場は二極化しています:一方のトラックはグローバルな分散化を最適化し、もう一方はネストされたチェーンを通じてセクター適合性を最大化しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

アプリケーション別:DeFi機関が成長の勢いを支える

暗号通貨決済・取引所は、ステーブルコインが事実上のデジタル決済レイヤーとなる中、2025年のWeb3市場規模の65.05%を占めました。分散型金融は44.00%という最高のCAGRで続き、トークン化された国債、オンチェーンレポ、および現金豊富な企業に魅力的な利回り戦略が牽引しています。PayPalとStripeによる従来のチェックアウトフローへのプロトコル統合は、主流の決済受け入れを示しています。NFTプラットフォームはコレクティブルから、チケット販売、高級品、ファンエンゲージメントにおける認証ツールへと移行しています。

Web3ゲームはプレイヤー所有の資産モデルを導入していますが、トークン分類に関する規制の明確化が依然として障壁となっています。サプライチェーンの出所証明システムは医薬品と食品安全の追跡にブロックチェーンを活用し、ウォルマートや大手製薬メーカーの関心を集めています。アカウント抽象化がニーモニックベースのオンボーディングを削減するにつれ、消費者向けアプリはコンバージョンの改善を見せ、Web3市場の普及が広がっています。

最終用途産業別:小売が初期の金融リードを追い越す

銀行・金融サービス・保険は2025年のWeb3市場シェアの37.85%を占め、国境を越えた決済と規制報告にブロックチェーンを活用しています。しかし、小売・電子商取引は、トークンベースのロイヤルティとクリエイター直接商取引の人気が高まる中、45.00%のCAGRで成長する見込みです。NikeのNFT対応ロイヤルティプラットフォームは、ブランドが消費者戦略の中で物理的・デジタルエンゲージメントを融合させる方法を示しています。

メディア、スポーツ、エンターテインメントはNFTとファントークンを活用して視聴者とのインタラクションを維持し、新たな収益源を開拓しています。ヘルスケアのパイロットでは患者所有のデータボールトと医薬品トレーサビリティが検討されていますが、厳格なプライバシー法が広範な展開を遅らせています。米国税関・国境警備局などの政府機関が分散型識別子を採用しており、将来の行政デジタル化の方向性を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

展開モデル別:ハイブリッドチェーンがガバナンスと開放性のバランスを実現

パブリック・パーミッションレスネットワークは2025年のWeb3市場規模の83.55%を占め、DeFiと消費者向けアプリケーションを支えています。ハイブリッドおよびコンソーシアムチェーンは、企業が透明性と参加者管理を組み合わせる中、45.20%のCAGRで純粋なパブリック成長を上回る見込みです。このモデルはパブリック決済レイヤーを活用しながら、機密データをパーミッションド実行環境に限定し、ガバナンスおよび監査要件を満たしています。

クロスチェーンブリッジと相互運用性標準がベンダーロックインを低減し、企業がコスト、パフォーマンス、コンプライアンスを最適化するために複数の展開モデルを組み合わせることを可能にしています。AWSとマイクロソフトは現在、パーミッションドおよびパーミッションレスの両スタックと統合するマネージドブロックチェーンサービスを提供しており、企業のITチームにとってハイブリッド採用を容易にしています。この柔軟性は、規制の精査が高まる中でWeb3市場の勢いを維持しています。

地域分析

北米は、堅調なベンチャー資金調達、豊富な開発者人材、およびエンタープライズブロックチェーンイニシアチブにより、2025年収益の39.05%を占めました。Coinbaseの20.3億米ドルの機関投資家向け収益は流動性の集中を示し、AWSのマネージドブロックチェーンサービスは企業クライアントに馴染みのある展開環境を提供しています。カリフォルニア州の車両管理局によるブロックチェーン展開は、分散型登記所に対する政府の意欲を示し、地域のリーダーシップを強化しています。

アジア太平洋地域は最も成長が速いWeb3市場であり、45.90%のCAGRで成長すると予測されています。シンガポールのライセンス制度と投資インセンティブが取引所と保管業者を引き付け、イノベーションの核を形成しています。日本の税制優遇と国家Web3ロードマップがソニーのStartale Labsへの350万米ドルの出資を促し、企業のコミットメントを裏付けています。インドとインドネシアは暗号通貨採用量でグローバルに1位と3位にランクされており、今後のアプリケーションに向けた巨大な消費者基盤を示しています。

欧州はMiCAによる規制の確実性から恩恵を受けています。この枠組みはデータに対するユーザーコントロールを重視するブロックチェーンの方向性と一致しており、GDPRに適合したアイデンティティおよびプライバシー製品を促進しています。南米はブラジルで分散型IDのパイロットを実施し、メキシコで送金ソリューションを模索しています。中東・アフリカは金融包摂と中央銀行デジタル通貨(CBDC)研究に注力していますが、断片化した規制が近期のスケーリングを抑制しています。

競合環境

Web3市場は初期の統合が進む中、適度な断片化を示しています。Alchemyなどのインフラ専門企業が複数のチェーンにわたる開発者業務を効率化し、AWSはブロックチェーンモジュールをクラウドポートフォリオに組み込み、粘着性の高いエンタープライズ需要を確保しています。Stripeによる11億米ドルのBridge買収は、フィンテック大手がM&Aを通じて市場投入までの時間を短縮する方法を示しています。

三つの戦略的アーキタイプが競争を支配しています。ConsenSysやPolygon Labsを含む純粋なブロックチェーン企業がコアプロトコルを反復しています。AWSとマイクロソフトが主導するテクノロジー大手は、既存のクラウドインフラ内でサービスとしてのブロックチェーンを統合しています。一方、JPMorganなどの金融機関は、多くの場合プライベートまたはコンソーシアムネットワーク上でクライアント決済向けの独自ソリューションを構築しています。

ホワイトスペースはクロスチェーン相互運用性、AI強化開発者ツール、およびセクター固有のコンプライアンス層にあります。ゼロ知識証明ベンダーは、より厳格なデータ規制を見越してプライバシー重視の産業をターゲットにしています。分散型識別子に関するW3C標準の政府採用が相互運用性を促進し、ベンダーのロードマップを形成してオープンスタンダードへの整合を強化しています。

Web3産業リーダー

Binance Holdings Ltd.

Coinbase Global Inc.

ConsenSys Software Inc.

Polygon Labs Ltd.

Chainlink Labs Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:FIFAはAvalancheサブネット技術を使用した専用ブロックチェーンを立ち上げ、デジタルコレクティブル、ゲーム、ファンプラットフォームの完全な管理を可能にしました。

- 2025年6月:Aptos LabsとJump CryptoがWeb3および分散型アプリケーション向けのクラウドベースのストレージネットワークを発表しました。

- 2025年6月:Spekter Games Inc.がa16z speedrunが主導する500万米ドルのプレシード資金調達を実施し、デビュータイトル「Spekter Agency」をリリースしました。

- 2025年1月:ソニーがブロックチェーン中心のWeb3ソリューションを発表し、Startale Labsに350万米ドルを投資しました。

グローバルWeb3市場レポートの調査範囲

Web 3.0(Web3とも呼ばれる)はワールド・ワイド・ウェブの第三世代を表します。その分散型の性質、ユニバーサルアクセシビリティ、およびブロックチェーン技術を基盤とすることが特徴です。Web 3.0はセマンティックウェブの発展を基盤とし、インターネットを意味のある相互接続データのネットワークとして構想しています。この新しい世代は、ボトムアップの設計アプローチを活用して、より開かれたユーザー中心のオンライン環境の創出を目指しています。

Web3市場は、アプリケーション別(暗号通貨、会話型AI、データ・トランザクションストレージ、決済、スマートコントラクト、その他)、最終ユーザー別(銀行・金融サービス・保険、電子商取引・小売、メディア・エンターテインメント、ヘルスケア・製薬、ITおよびテレコム、その他)、地域別(北米〔米国、カナダ〕、欧州〔ドイツ、英国、フランス〕、アジア太平洋〔中国、インド、日本〕、中南米〔ブラジル、メキシコ〕、中東・アフリカ〔サウジアラビア、アラブ首長国連邦、南アフリカ〕)にセグメント化されています。レポートは上記全セグメントの市場予測および規模を金額(米ドル)で提供しています。

| レイヤー1 |

| レイヤー2 |

| レイヤー3 |

| 暗号通貨決済・取引所 |

| 分散型金融(DeFi) |

| NFTおよびデジタルコレクティブル |

| Web3ゲームおよびメタバース |

| ソーシャルおよびクリエイターエコノミー |

| サプライチェーンおよび出所証明 |

| アイデンティティおよびプライバシー |

| 銀行・金融サービス・保険 |

| 電子商取引・小売 |

| メディア・エンターテインメント・スポーツ |

| ヘルスケアおよびライフサイエンス |

| ITおよびテレコム |

| 政府・公共部門 |

| パブリック・パーミッションレスチェーン |

| プライベート・パーミッションドチェーン |

| コンソーシアム・ハイブリッドチェーン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| ブロックチェーン層別 | レイヤー1 | ||

| レイヤー2 | |||

| レイヤー3 | |||

| アプリケーション別 | 暗号通貨決済・取引所 | ||

| 分散型金融(DeFi) | |||

| NFTおよびデジタルコレクティブル | |||

| Web3ゲームおよびメタバース | |||

| ソーシャルおよびクリエイターエコノミー | |||

| サプライチェーンおよび出所証明 | |||

| アイデンティティおよびプライバシー | |||

| 最終用途産業別 | 銀行・金融サービス・保険 | ||

| 電子商取引・小売 | |||

| メディア・エンターテインメント・スポーツ | |||

| ヘルスケアおよびライフサイエンス | |||

| ITおよびテレコム | |||

| 政府・公共部門 | |||

| 展開モデル別 | パブリック・パーミッションレスチェーン | ||

| プライベート・パーミッションドチェーン | |||

| コンソーシアム・ハイブリッドチェーン | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のWeb3市場の予測規模は?

市場は2031年までに299.7億米ドルに達すると予測されており、2026年〜2031年の期間において43.21%のCAGRを反映しています。

最も急速に拡大しているブロックチェーン層はどれですか?

レイヤー3チェーンは最も成長が速い層であり、企業がアプリケーション固有のガバナンスおよびコンプライアンス機能を求める中、46.40%のCAGRで成長する見込みです。

分散型金融(DeFi)がWeb3成長の中心である理由は何ですか?

2024年には1,000億米ドルを超える機関投資家の資本がDeFiプロトコルに流入し、長期的な流動性を支える利回り商品とトークン化資産を牽引しました。

企業はブロックチェーンのトランザクションコストにどのように対処していますか?

イーサリアムのロールアップおよびその他のレイヤー2スケーリングソリューションの採用により、ガス代が最大90%削減され、コスト効率の高い大量ユースケースが実現しています。

最終更新日: