硬皮症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

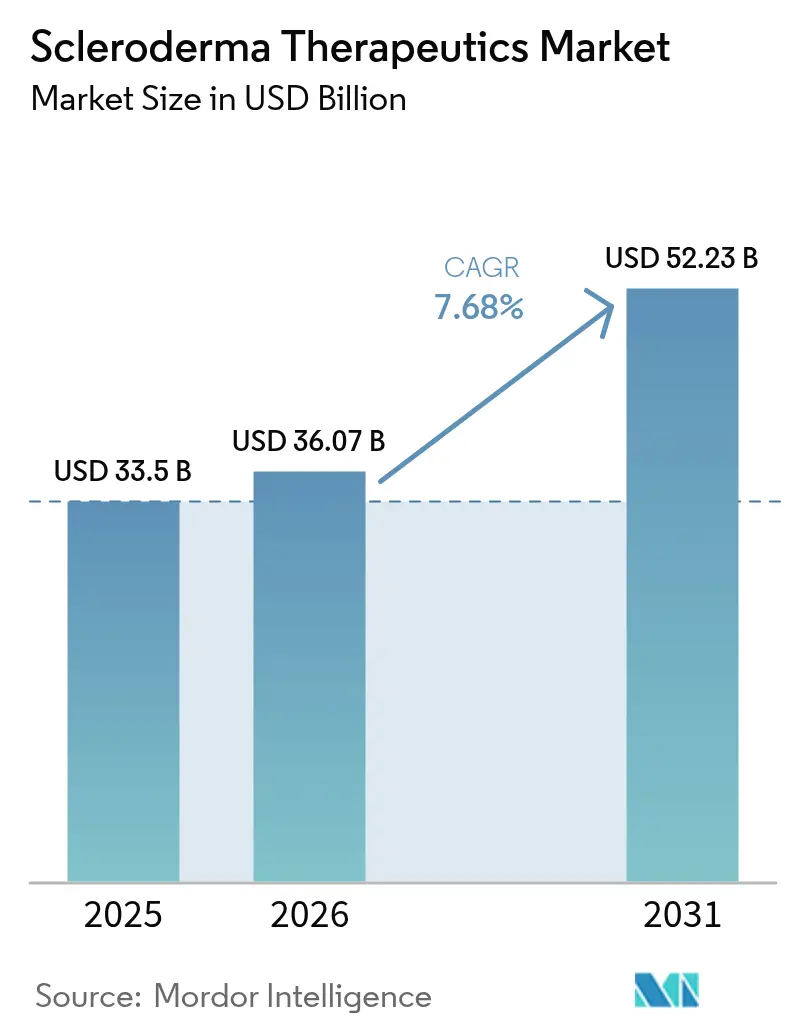

| 市場規模 (2026) | 36.07 十億米ドル |

| 市場規模 (2031) | 52.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硬皮症治療薬市場分析

2026年の硬皮症治療薬市場規模は360億7,000万USDと推定され、2025年の333億5,000万USDから成長し、2031年には522億3,000万USDに達する見通しで、2026年から2031年にかけてCAGR 7.68%で成長します。規制当局による承認経路の加速、画期的な細胞・遺伝子療法、および症状緩和から疾患修飾へと治療の焦点を転換するバイオマーカー誘導型治療アルゴリズムが成長の勢いをもたらしています[1]米国食品医薬品局、「希少疾患:オーファンドラッグプログラム」、fda.gov。拡充されたオーファンドラッグインセンティブ、早期診断、および専門医の認識向上が需要をさらに支える一方、精密医療プラットフォームへの投資流入がパイプラインの多様性を深めています。製造企業は特許失効という逆風に対し、ネランドミラストなどの次世代化合物を推進することでバランスを取り、支払者はますます生活の質調整生存年の改善と償還を連動させています。従来の免疫抑制剤と新興の細胞療法の間で競争が激化することで戦略的ライセンス契約が促進され、特にアジア太平洋地域でのグローバル展開が奨励されています。高い治療費と複雑な試験設計にもかかわらず、ステークホルダーの協力が患者アクセスの枠組みを改善するにつれ、市場の見通しは引き続き良好です。

主要レポートの要点

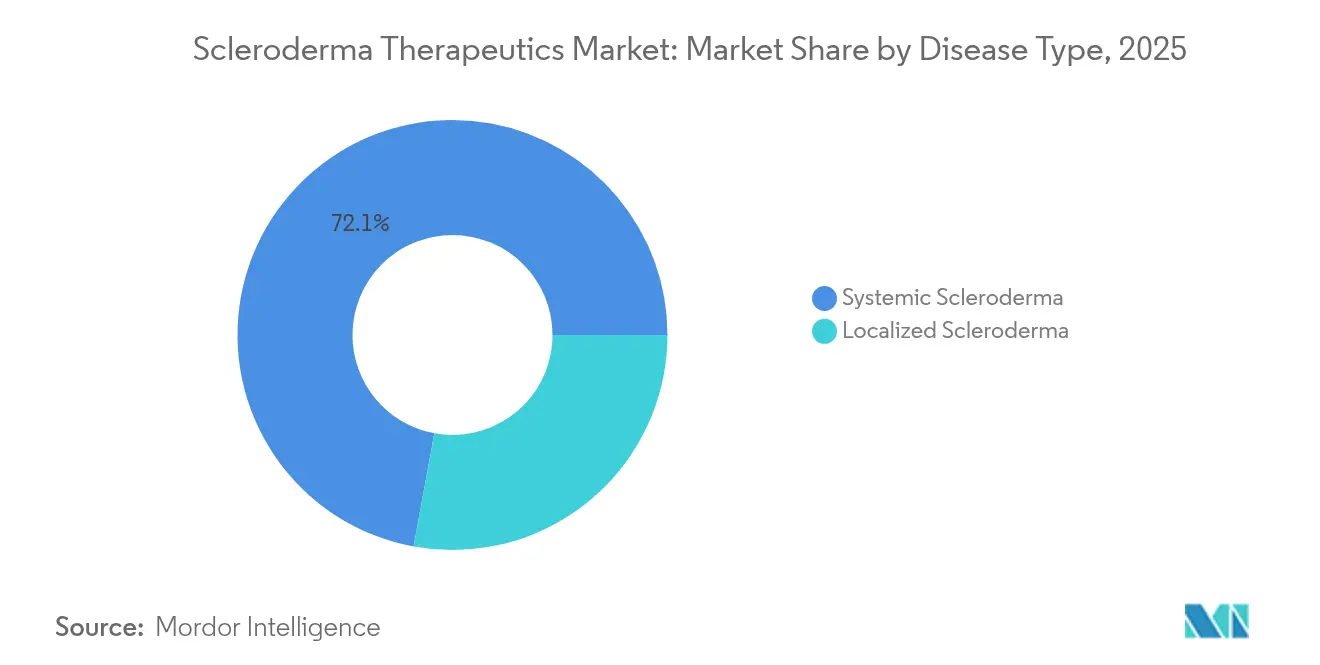

- 疾患タイプ別では、全身性硬皮症が2025年の硬皮症治療薬市場シェアの72.10%を占め、限局性硬皮症は2031年にかけてCAGR 8.35%で拡大する見込みです。

- 薬剤クラス別では、エンドセリン受容体拮抗薬が2025年に28.10%の収益シェアでトップとなり、細胞・遺伝子療法は2031年にかけてCAGR 8.78%で成長する見込みです。

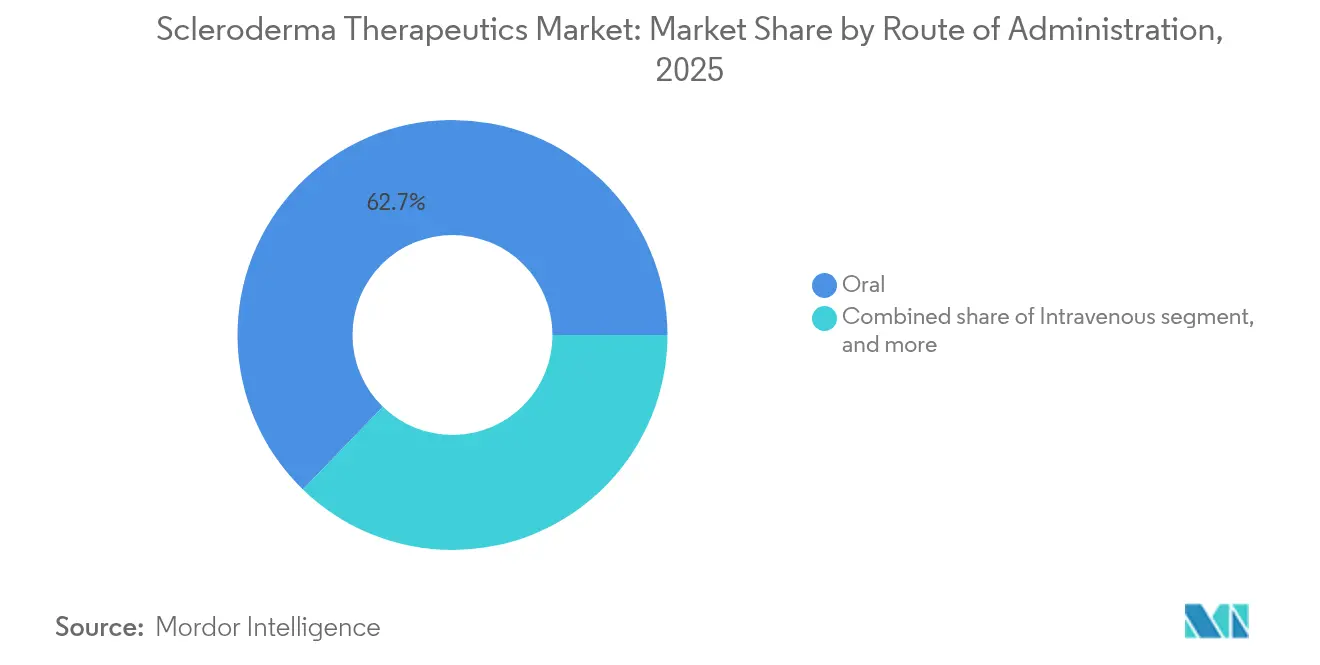

- 投与経路別では、経口療法が2025年の硬皮症治療薬市場規模の62.75%を占め、静脈内投与はCAGR 9.95%で2031年にかけて拡大しています。

- 流通チャネル別では、病院薬局が2025年の硬皮症治療薬市場規模の45.60%を占め、小売薬局は2031年にかけてCAGR 10.2%と最も高い成長率が見込まれています。

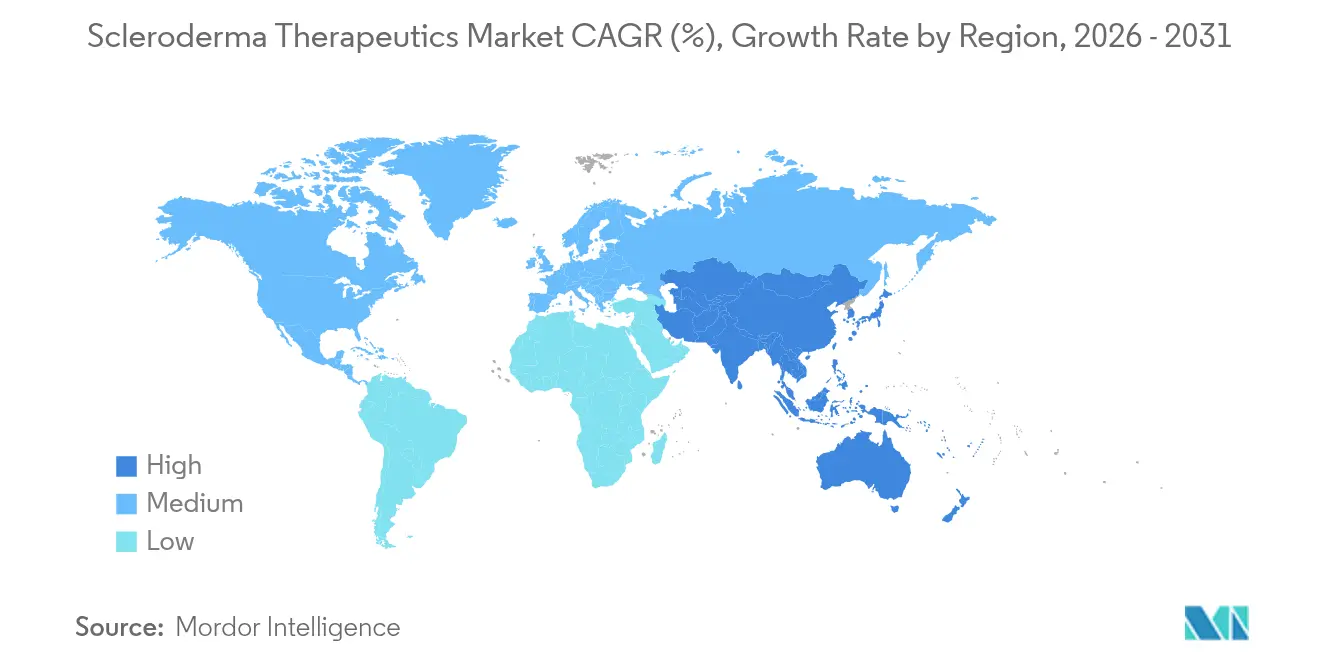

- 地域別では、北米が2025年に44.20%のシェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 8.45%と最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

強皮症治療薬市場の促進要因影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 疾患負担の増大と未充足の臨床ニーズ | +1.8% | グローバル、北米および欧州で最も高い | 長期(4年以上) |

| 標的療法および疾患修飾治療オプションの拡大 | +2.1% | グローバル;北米、EU、日本での早期採用 | 中期(2~4年) |

| オーファンドラッグ指定および償還枠組みの優遇 | +1.4% | 北米およびEU;アジア太平洋地域で拡大中 | 短期(2年以内) |

| 専門医の認識向上と早期診断率の増加 | +1.2% | グローバル、医療アクセスによる差異あり | 中期(2~4年) |

| 希少疾患研究開発への投資増加 | +1.6% | 北米および欧州が中核;アジア太平洋地域への波及 | 長期(4年以上) |

| バイオマーカー主導型精密医療プラットフォームの進歩 | +1.3% | 世界中の先進医療システムに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

疾患負担の増大と未充足の臨床ニーズ

全身性進行は依然として高く、非常に早期の患者の65.6%が5年以内に重大な合併症を発症し、早期介入の需要を強化しています。間質性肺疾患が死亡率の主因であり、血液悪性腫瘍の発生率は健常者コホートの2倍となっており、多臓器リスクを浮き彫りにしています。新規診断患者のうち免疫調節薬を初年度に受けるのはわずか30.8%であり、治療ギャップを示しています。従来薬の有効性の限界が、症状を隠すのではなく線維化経路を抑制する疾患修飾ソリューションへの要求を高め、硬皮症治療薬市場を牽引しています。

標的療法および疾患修飾治療オプションの拡大

RESET-SSc試験におけるCD19標的CAR-T細胞は深いB細胞枯渇を達成し、重症例での薬剤不要の寛解を可能にしました。アイソフォーム選択的TGF-β3阻害およびTAK1遮断がパイプラインを拡大する一方、2024年のEULARガイダンスはリツキシマブを全身性疾患のトップティアステータスに引き上げました。FT011に対するFDA ファストトラック(優先審査)ステータスは、変革的候補薬を迅速化する規制当局の意欲を示しています。精密プラットフォームは自己抗体サブセットおよび血管病理に合わせた治療を整合させ、個別化レジメンへと診療を転換しています。

オーファンドラッグ指定および償還枠組みの優遇

FT011およびCABA-201を含む2024年の複数のオーファン指定は、税額控除、手数料免除、および7年間の独占権を解放し、資本流入を触媒しています[2]NIH、「希少疾患臨床試験助成金」、nih.gov。FDAオーファン製品局は希少疾患試験革新のために年間65万USDを充当しています。支払者は専門ネットワークを通じた高額細胞療法のカバーに適応しており、支援プログラムは現在、適格な全身性強皮症患者に対して年間最大1万6,500USDを提供しています。米国・EU共同のオーファン認定は上市タイムラインを短縮し、硬皮症治療薬市場のグローバル展開を持続させています。

専門医の認識向上と早期診断率の増加

VEDOSSイニシアチブは、レイノー現象のレッドフラグアルゴリズムが全身性移行を70%の精度で予測することを示し、予防的治療を促しています。AI駆動型皮膚イメージングは線維化の進行を定量化し、治療変更を誘導します。遠隔医療は専門医へのアクセスを広げ、分散型試験は移動負担を軽減し、希少疾患研究への登録を増加させています。

強皮症治療薬市場の抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と負担可能性の課題 | −1.9% | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| 厳格な規制および臨床試験の複雑性 | −1.1% | グローバル、規制管轄によって異なる | 中期(2~4年) |

| 大規模研究を制約する限られた患者プール | −0.9% | グローバル、特に超希少疾患の環境 | 中期(2~4年) |

| 長期的アドヒアランスに影響する有害事象プロファイル | −0.8% | グローバル、専門医フォローアップが限られた地域でより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費と負担可能性の課題

重篤な多臓器系症例の年間ケアは5万USDを超える場合があり、カバレッジが限られた市場ではCAR-T療法の自己負担額が10万USDを超える可能性があります。グロス・トゥ・ネット価格の歪みは2024年に3,340億USDに達し、患者アクセスを複雑にしています。特に新興経済圏でのインフラの限界が点滴依存型療法の採用を妨げ、硬皮症治療薬市場内での潜在的な普及を遅らせています。

厳格な規制および臨床試験の複雑性

修正ロドナン皮膚スコアなどのエンドポイントは長期的アウトカムとの相関が低く、スポンサーはバイオマーカー検証と患者報告指標を組み込むことを余儀なくされ、開発タイムラインが長期化します。患者プールが小さいため募集期間が長くなり、併用レジメンには広範な安全性パッケージが必要です。自家細胞製品の製造基準はコストと複雑性を高め、商業的進展が可能な企業数を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

強皮症治療薬市場セグメント分析

疾患タイプ別:

全身性疾患の優位性が治療革新を牽引全身性疾患は2025年の硬皮症治療薬市場の72.10%を支配し、多臓器負担と高い薬剤使用率を反映しています。限局性疾患は有病率が低いものの、認識の向上と早期治療により最速のCAGR 8.35%を記録しています。全身性硬皮症患者はしばしば3剤または4剤療法を受けており、収益集中を強化しています。早期の限局性介入が症例の15%で全身性進行を防ぐことができるという証拠が治療採用を拡大しています。全身性強皮症関連間質性肺疾患に対するニンテダニブなどの規制承認が全身性セグメントのリードを強化しています。バイオマーカー誘導型レジメンの革新が限局性疾患にも波及し、セグメントの勢いを高めています。

治療研究開発は全身性合併症、特に肺線維症と肺動脈性肺高血圧症に向かっており、これらが疾患死亡率の70%を占めています。抗線維化薬、血管保護薬、免疫調節薬が商業ラインに参入するにつれ、全身性症状に対する硬皮症治療薬市場規模は着実に成長する見込みです。限局性症例は局所から全身への治療エスカレーションモデルから恩恵を受け、より広い硬皮症治療薬市場内でのケアパスウェイの収束を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

薬剤クラス別:

細胞療法が従来のパラダイムを破壊エンドセリン受容体拮抗薬は2025年に28.10%の収益を保持し、ボセンタンおよびより新しい二重標的薬剤に支えられています。特許失効とバイオシミラーがこの基盤を脅かす一方、細胞・遺伝子療法はCAGR 8.78%と最も速いクラス成長を記録しています。CD19-CAR-T候補KYV-101は治療患者の70%で持続的な薬剤不要の寛解を誘導し、臨床的期待を再定義しました。チロシンキナーゼ阻害薬であるニンテダニブは肺線維症を超えて適応を拡大し、クラスの多様化を示しています。

併用レジメンは細胞療法へのブリッジとして免疫抑制剤を統合し、現在の収益を維持しながら持続的なソリューションへと方向転換しています。データが成熟するにつれ、細胞療法に対する硬皮症治療薬市場規模は上昇する見込みで、既存企業に挑戦し長期的な競争力学を変えていきます。

投与経路別:

静脈内投与の急増が生物学的製剤の複雑性を反映経口製品は利便性と慢性投与パターンにより2025年に62.75%の収益を獲得しました。しかし静脈内投与は細胞療法とモノクローナル抗体とともに年間9.95%成長しています。病院の点滴センターは増加する需要量に対応するため容量とデジタルスケジューリングを拡大しています。肺高血圧症に対するソタテルセプトの皮下投与形態は、代替投与が低いクリニック負担で有効性を維持できることを示しています。次世代注射剤が進歩するにつれ、投与経路の選択は硬皮症治療薬市場全体で患者の利便性と薬理学的要件のバランスを取ることに依存するでしょう。

専門的な点滴サービスへの需要は、訓練された看護師がコミュニティベースの投与を管理する病院・小売パートナーシップを促進しています。これらのハイブリッドモデルはアクセスを改善し、アドヒアランスを強化します。これは進化する硬皮症治療薬市場を支配する高額生物学的製剤にとって不可欠な要素です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:

専門ネットワークによる小売拡大病院薬局は複雑な生物学的製剤が管理された保管と院内投与を必要とするため、2025年に45.60%のシェアを維持しました。専門部門を持つ小売薬局は、経口および一部の注射療法の償還調整と患者教育を担うことでCAGR 10.2%を記録しています。支援基金の全身性強皮症プログラムは、財政支援が小売流通の拡大とどのように連動しているかを示しています。オンライン薬局は温度管理物流を通じてリーチを拡大していますが、細胞療法は製造と安全性の要件から病院環境に留まっています。硬皮症治療薬市場は、小売、専門、病院チャネルが包括的な患者ジャーニーで協力する統合ネットワークへと移行し続けています。

地域分析

北米強皮症治療薬市場

北米は2025年に44.20%の収益シェアを占め、FDA迅速承認、強固な支払者カバレッジ、および集中的な細胞療法研究開発を活用している。Kyverna TherapeuticsやNovartisなどの米国企業が治験活動を牽引する一方、カナダの公的保険制度がオーファンドラッグの普及を促進している。市場の成熟化が成長を抑制しているものの、精密療法の継続的な上市が勢いを維持している。

欧州強皮症治療薬市場

欧州はEMAの集中承認手続きおよび強固な産学連携に支えられ、38.60%のシェアを確保した。ドイツは治験開始において先導的役割を果たしており、2024年1月にKYV-101のフェーズ1/2試験を承認した。EULAR 2024ガイドラインが治療を標準化し、国境を越えた普及を促進している。ブレグジット後の規制乖離が英国のタイムラインにわずかな影響を与えているものの、学術的パートナーシップは維持されている。

アジア太平洋強皮症治療薬市場

アジア太平洋地域は2031年までに8.45%のCAGRで最も急速な成長を示している。日本のオーファンドラッグに対する先進的な償還制度が細胞療法の参入を加速させており、中国の制度改革がバイオロジクスへのアクセスを拡大しているものの規制上の障壁は依然として存在する。オーストラリアのサイトがグローバル治験に貢献する一方、地域全体のメドテックベンチャー資金の縮小がローカルイノベーションに課題をもたらしている。それにもかかわらず、人口動態の拡大とインフラ整備が強皮症治療薬市場における高い地域成長を支えている。

規制環境

強皮症(全身性強皮症)治療薬の規制環境は、希少疾病に関する枠組みと迅速審査ツールによって形作られ続けている。米国では、FDAが専用の希少疾病医薬品開発ガイダンス群を提供し、希少疾病承認リソースを維持しており、従来の測定指標(例:皮膚スコア)が不十分な場合に、スポンサーはこれを用いてエンドポイント、自然経過データ、バイオマーカー戦略の整合を図っている。

欧州では、EMAのオーファン指定登録簿が全身性強皮症プログラムの継続的な活動を示している。これはプロトコルアシスタンスや承認時の市場独占権といったインセンティブを支えるものである。最近のEMAオーファン指定には、2026年4月のウパダシチニブ(EU/3/26/3220)と、2025年11月のレセカブタジェン・オートロイセル(EU/3/25/3158)があり、低分子薬と先進治療の両分野における規制当局の関与を強めている。

競合環境

市場集中度は中程度を維持しています。確立した企業は特許ポートフォリオとライフサイクル管理によりシェアを守っていますが、台頭するバイオテック参入者が破壊を加速させています。Boehringer IngelheimはKyowa Kirinから新たな線維炎症性化合物をライセンス供与し、パイプラインの深みを拡大しました。Johnson & JohnsonはStelara特許が2025年に失効し、67億2,000万USDの脆弱性が生じ、バイオシミラーの挑戦者を引き付けています。KyvernaのAI対応Verily社とのパートナーシップはKYV-101の製造分析を強化し、データ駆動型の競争優位性を示しています。企業はますます、進化する臨床ガイドラインに対応するため抗線維化、血管拡張、免疫調節作用を統合した併用プロトコルを探求しています。戦略的アライアンス、地域商業化契約、および精密診断の共同開発が硬皮症治療薬市場全体での競争の次のフェーズを定義しています。

硬皮症治療薬産業リーダー

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd(Genentech)

Johnson & Johnson Services Inc.(Actelion)

Bayer AG

Novartis AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた強皮症治療薬市場企業

- Boehringer Ingelheim

- Roche

- Johnson & Johnson Services Inc. (Actelion)

- Bayer

- Novartis

- GlaxoSmithKline

- Bristol Myers Squibb Co. (Celgene)

- Sanofi S.A. (Kadmon)

- Corbus Pharmaceuticals Holdings Inc.

- Emerald Health Pharmaceuticals

- Prometic Life Sciences

- Cytori Therapeutics

- argenx SE

- Mallinckrodt plc

- Eiger BioPharmaceuticals Inc.

- Pfizer

- AstraZeneca

- Bristol Myers Squibb – Nogra Pharma (ETX-01)

- United Therapeutics Corp.

- Galapagos NV

市場機会と将来展望

ホワイトスペースは、免疫調節異常、線維化、血管障害に対応できる疾病修飾型治療薬に集中しており、特に間質性肺疾患を伴う全身性強皮症や治療抵抗性のサブセットにおいて顕著である。実務的な機会の一つは、プラットフォームおよびマスタープロトコルの手法を通じて、臨床開発の効率性と比較可能性を高めることである。CONQUEST試験基盤(NCT06195072)は、共通の試験フレームワーク内で複数の治験薬を試験することを支えている。

第二の機会は、個別化製造への依存を減らす次世代免疫リセット戦略のスケーラビリティである。2026年7月、治療抵抗性全身性強皮症を対象とした治験用iPSC由来CAR-Tプログラム(FT819)の第1相予備データが発表され、既製型細胞療法アプローチの進展が示された。並行して、ベーリンガーインゲルハイムは、全身性強皮症を対象としたネランドミラストの第3相試験開始(NCT07497087)を2026年7月に予定していると発表し、抗線維化メカニズムへの継続的な投資を示唆している。実行の余地はまた、規制経路の明確化に向けた取り組みからも生まれており、Aisa Pharmaは全身性強皮症関連レイノー現象を対象としたAISA-021について、承認経路とエビデンス要件を明確化するため、第2相終了後のFDA面談の計画(2026年3月)を発表している。

強皮症治療薬市場における最近の業界動向

- 2026年6月:ベーリンガーインゲルハイムは、全身性強皮症を対象としたアベンシグアト(BI 685509)の完了状況に関する最新情報を受けて、同社の全身性強皮症プログラムに焦点を当てたパイプラインの継続的な進展を報告した。この更新により、可溶性グアニル酸シクラーゼ活性化が、全身性疾患合併症に対する抗線維化アプローチと並ぶ差別化されたメカニズムとして注目を集めた。

- 2025年2月:ベーリンガーインゲルハイムは、進行性肺線維症(全身性強皮症関連間質性肺疾患を含む)を対象としたネランドミラスト(BI 1015550)の第III相FIBRONEER-ILD試験が、肺機能改善に関する主要エンドポイントを達成したと発表した。この結果は、SSc-ILDに対する抗線維化治療の後期段階における確信を強め、従来の免疫抑制のみの戦略に対する競争圧力を高めた。

- 2024年7月:アクテリオン ファーマシューティカルズ(ジョンソン・エンド・ジョンソン)は、強皮症でよく見られる合併症である結合組織病関連肺動脈性肺高血圧症におけるセレキシパグの使用に関する実臨床データ(EXPOSURE試験)を発表した。この結果は、強皮症関連疾患経路で使用されるPAH治療薬の処方、支払者との協議、治療継続を支える上で、レジストリレベルのエビデンスの役割を強めるものであった。

強皮症治療薬市場 レポートの範囲と調査方法論

市場定義と対象範囲

本レポートでは、強皮症治療薬市場を、限局性強皮症および全身性強皮症の管理に用いられる処方治療薬の価値として定義し、強皮症治療の一部として治療される主要臓器合併症にわたる薬物療法を含む。

対象範囲の除外事項:市販の皮膚ケア製品、単独の光線療法機器、処置のみの外科的支出は、本市場規模の算定から除外される。

セグメンテーション概要

- 疾患タイプ別

- 全身性硬皮症

- 限局性硬皮症

- 薬剤クラス別

- PDE-5阻害薬

- プロスタサイクリン類似体

- エンドセリン受容体拮抗薬

- 免疫抑制薬

- チロシンキナーゼ阻害薬・抗線維化薬

- 細胞・遺伝子療法

- その他の薬剤クラス

- 投与経路別

- 経口

- 静脈内

- 皮下

- 経皮・局所

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

強皮症は低罹患率の疾患であり、診断・紹介パターンが対象患者群に影響を与えるため、収益算定を行う前に患者プールと治療を受ける割合を把握するためにデスクリサーチを実施した。基本的な疫学、治療経路、治療薬の入手可能性を把握するため、CDCおよびNIHのページ、PubMed収録の臨床文献、米国FDAの医薬品ラベルおよび承認情報、WHOおよびOECDの保健統計などの公開情報源を確認した。

並行して、治療薬の位置づけとより広範な販売動向を把握するため、企業の開示資料や投資家向け資料を精査した。ガイドラインの変更や実臨床でのアクセス動向の兆候については、信頼性のある報道機関や学会のウェブサイトも活用した。必要に応じて、有料の企業財務・インテリジェンスサブスクリプションおよび特許データベースを用いて、製品およびパイプラインに関する企業活動と時期の兆候を相互確認した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開・有料情報源も参照した。

一次インタビューおよび調査

一次調査は、公開情報源だけでは正確に読み取ることが難しい仮定、特に診断率、治療の順序、全身性強皮症と限局性疾患における新規治療選択肢の採用スピードについて、ストレステストを行うことに重点を置いた。主要地域の臨床医、支払者・アクセス専門家、業界関係者と幅広く対話することで、実際の処方パターンと典型的な保険適用の制約をモデルに反映させ、その後フォローアップを通じて相反する見解を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):13% | アジア太平洋地域:39% |

| ミドルティア:50% | 機能・部門リーダー:41% | 欧州・中東・アフリカ:35% |

| 中小プレーヤー:22% | マネージャー:46% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、罹患率と発生率を診断済み患者数に変換するトップダウンの治療対象患者算定から始まり、その後、専門医紹介パターン、臓器病変プロファイル、および当該年に処方治療を受ける割合によってフィルタリングされる。収益は、治療薬クラスの構成比とレジメン別の典型的な年間コストを適用して算出し、その後、治療継続率、切り替え、および関連する場合は病院調剤と一般調剤の分配について調整を行う。

合計値を現実的なものに保つため、サプライヤーの収益指標、主要国における予想患者数を乗じたサンプルレジメンコスト、採用時期に関するチャネルチェックを用いた選択的なボトムアップ検証を実施している。継続的に追跡している入力項目には、診断遅延の傾向、専門医療センターの密度、強皮症全体における全身性強皮症の割合、免疫抑制剤および抗線維化関連レジメンの使用、生物学的製剤の採用状況、アクセスと保険償還によるグロス・ツー・ネット効果が含まれる。国別データが乏しい場合は、類似の支払者構造を持つ比較可能な市場のアナログを用いて補完し、専門家のフィードバックを通じて再検証している。

予測については、市場が承認時期、ガイドラインの採用、保険償還の変化に敏感であるため、シナリオ分析を用いている。治療対象割合と価格設定に関する仮定は、専門家の合意範囲を用いて引き継がれ、最終見解を確定する前にアップサイドおよびダウンサイドのシナリオでストレステストを行う。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、モデルが単一のデータストリームに依存しないようにしている。治療薬の採用状況に関する解説、国別のアクセス変化などの独立した指標と出力結果を比較し、想定される治療対象患者数が疫学および治療経路の実態と整合しているかを確認している。

成長率、価格設定、または治療対象割合の変化が、インタビューや公開されている事象で説明できる範囲を超えて速く進んでいる場合は、異常値としてフラグを立て、その後基礎となる入力データを再確認し、必要に応じて回答者への再連絡を行う。作業は承認前に別のアナリストによって段階的にレビューされ、レポートは年次で更新されるほか、重大な事象が発生した場合は中間更新が行われる。提供前には最終更新パスが完了し、クライアントは最新の調整済みの見解を受け取ることができる。

Mordor Intelligenceの強皮症治療薬市場規模と他の公開推定値の比較

強皮症治療薬の公開市場規模は、同じ疾患領域を扱っている場合でも、対象とする治療薬や患者プールの構築方法が必ずしも一致しないため、大きく異なることがある。強皮症関連収益として何を計上するか、また価格設定と採用状況を年次でどのように引き継ぐかの違いが、この差異の大部分を説明する。

主な差異は範囲と治療薬の計上方法から生じており、Mordor Intelligenceは強皮症治療薬を強皮症の使用に紐づく処方治療収益として扱い、強皮症患者に帰属しない広範な免疫学製品の売上は含めていない。もう一つの要因は患者ファネルであり、一部の推定値は見出し的な罹患率に大きく依拠しているが、当社のモデルはレジメンコストを適用する前に、診断、紹介、治療対象割合を通じてフィルタリングしている。より小さな差異は、通貨換算のタイミングや、新規治療選択肢の採用がより速いと想定するか、よりアクセス主導の緩やかな拡大を想定するかという予測の前提からも生じている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.50 B (2025) | |

| 大手コンサルティング会社A | USD 2.74 B (2025) | より狭義の薬剤のみの視点を採用し、治療対象割合について保守的であるため、収益はより広範な強皮症治療支出よりも、現在対応されている患者に近い水準に留まる。 |

| 業界調査出版社B | USD 2.69 B (2025) | 2024年を基準年とし、診断遅延、アクセス上のステップエディット、レジメン構成の変化に対する調整を限定的にしか行わずに一定のCAGRを適用しており、専門医療における価格設定と採用の変化を過小評価する可能性がある。 |

3つの数値の差異は、主に強皮症特有の収益として何を計上するか、および価格設定を適用する前に治療対象人口をどのようにフィルタリングするかによって説明される。明確な患者ファネルの各段階と透明性のあるレジメンコスト構築に仮定を紐づけることで、この推定値は再現しやすく、新たな臨床・アクセス指標が出現した際にも検証しやすい状態を維持している。

レポートで回答される主要な質問

硬皮症治療薬市場の現在の規模はどのくらいですか?

市場は2026年に360億7,000万USDと評価されており、2031年までに522億3,000万USDに達する見込みです。

最大の市場シェアを持つ疾患セグメントはどれですか?

全身性硬皮症が2025年の硬皮症治療薬市場シェアの72.10%を占めています。

最も急成長している薬剤クラスはどれですか?

細胞・遺伝子療法は2031年にかけてCAGR 8.78%を記録する見込みで、全クラスの中で最も速い成長です。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

規制の近代化、医療インフラの拡大、および専門医の認識向上が同地域でCAGR 8.45%を牽引しています。

高い治療費にどのように対処されていますか?

専門薬局ネットワーク、オーファンドラッグインセンティブ、および年間最大1万6,500USDを提供する患者支援プログラムが負担可能性の障壁を軽減するのに役立っています。

市場成長の主な原動力は何ですか?

CAR-T細胞やバイオマーカー誘導型療法を含む標的疾患修飾治療オプションの拡大が最も影響力のある成長ドライバーであり、予測CAGRに約2.1パーセントポイントを加えています。

最終更新日: