全身性エリテマトーデス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.71 十億米ドル |

| 市場規模 (2031) | 5.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる全身性エリテマトーデス市場分析

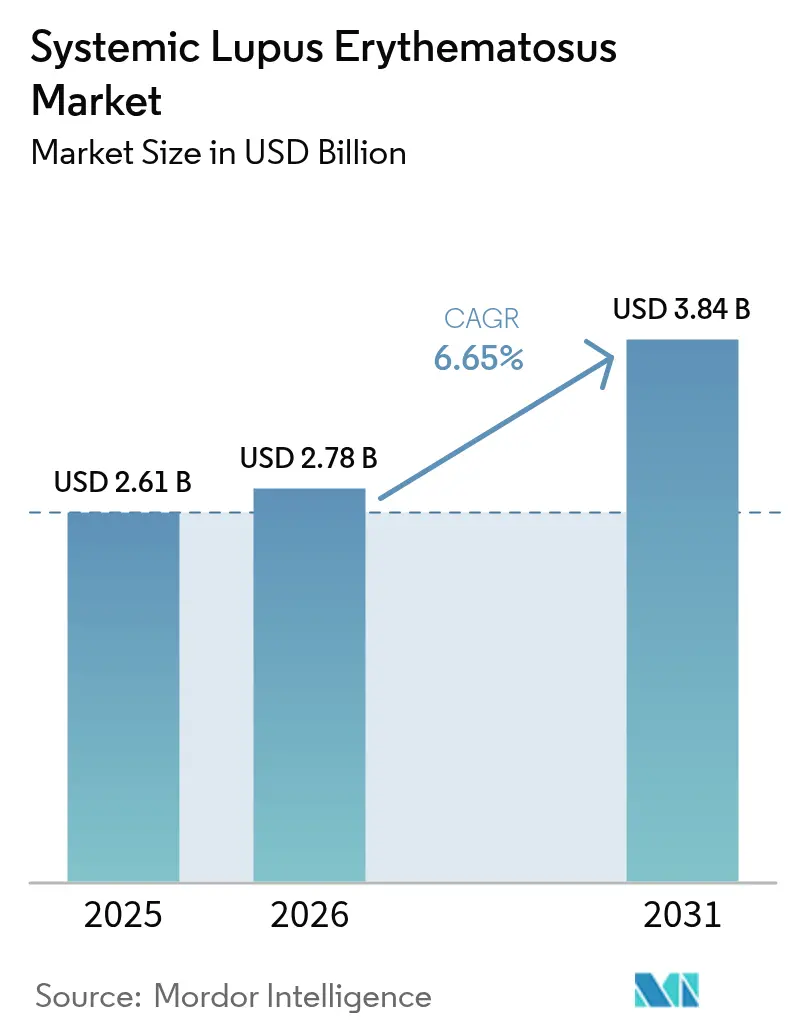

2026年の全身性エリテマトーデス市場規模は27億8,000万米ドルと推定され、2025年の26億1,000万米ドルから成長し、2031年には38億4,000万米ドルとなる見通しで、2026年〜2031年にかけてCAGR 6.65%で成長しています。

成長は、精密医療診断の成熟、バイオロジクス承認の加速、および疾患ドライバーを直接調節する細胞ベース治療薬の第一波によって促進されています。規制当局はブレークスルーおよびファストトラック経路の活用を拡大し、開発タイムラインを短縮するとともに、初期段階の投資を促進しています。2024年には自己免疫プラットフォームへのベンチャーキャピタル流入額が5億米ドルを超え、80億米ドルを上回るグローバルな製造拠点の拡張は複雑なバイオロジクスおよび細胞治療薬に対する長期的な信頼を示しています。コンパニオン診断の普及は同時に対象患者層を拡大し、治療選択を精緻化することで、価値ベースの償還における好循環を強化しています。

レポートの主要なポイント

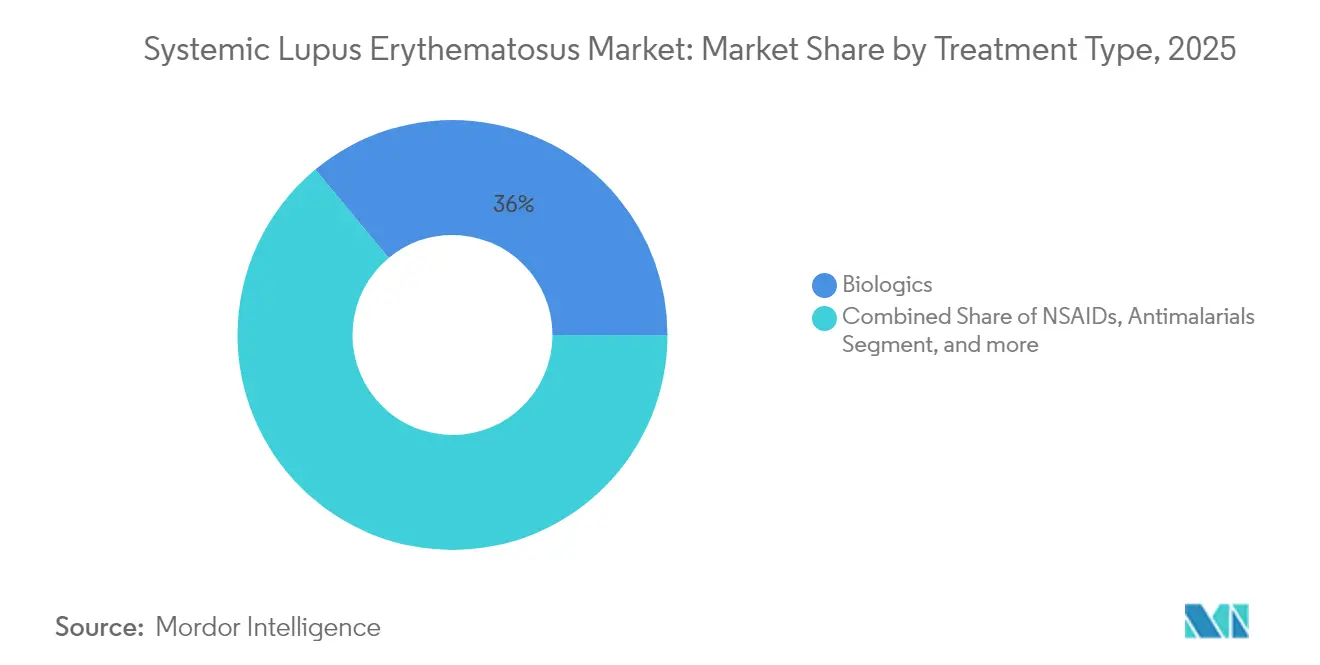

- 治療タイプ別では、バイオロジクスが2025年の全身性エリテマトーデス市場において36.02%を占め、幹細胞・遺伝子ベース治療薬は2031年までに9.41%のCAGRで成長すると予測されています。

- 投与経路別では、静脈内投与形態が2025年の全身性エリテマトーデス市場において58.10%のシェアを保持し、皮下投与は2031年までに10.15%のCAGRで拡大する見込みです。

- 流通チャネル別では、病院薬局が2025年の収益の41.05%を占め、オンライン薬局は2031年までに10.78%のCAGRで成長する見込みです。

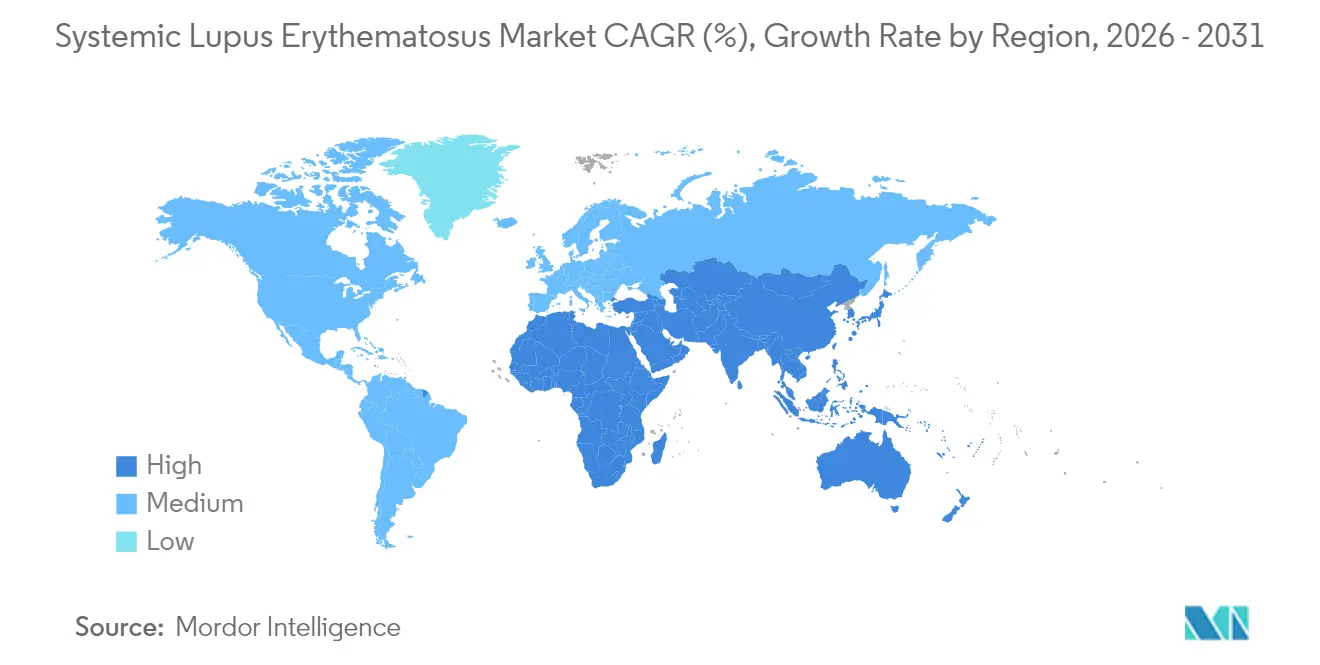

- 地域別では、北米が2025年の全身性エリテマトーデス市場において43.20%のシェアでトップとなり、アジア太平洋が2031年までに8.72%のCAGRで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル全身性エリテマトーデス市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| SLEの罹患率上昇および早期診断 | +1.2% | 北米および欧州に集中した影響を持つグローバル | 中期(2〜4年) |

| 新規バイオロジクスの迅速承認 | +0.8% | 北米および欧州連合が主要、アジア太平洋へのスピルオーバー | 短期(2年以内) |

| コンパニオン診断バイオマーカーの拡大 | +0.6% | 米国およびドイツでの早期採用を伴うグローバル | 中期(2〜4年) |

| テレリウマトロジーによる医療サービス不足地域へのアクセス向上 | +0.5% | アジア太平洋がコア、ラテンアメリカおよび中東・アフリカへの拡大 | 長期(4年以上) |

| 自己免疫バイオテックプラットフォームへのベンチャー資金急増 | +0.4% | 北米および欧州連合、中国での新興活動 | 短期(2年以内) |

| 希少疾患薬・ファストトラック指定の優遇 | +0.3% | 米国が主要、欧州医薬品庁の並行経路あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

罹患率の上昇と早期診断

T細胞自己抗体および細胞結合型補体活性化産物(CB-CAPs)を検出する商業的バイオマーカーパネルにより、ループス検出がより早期の治療ウィンドウへと移行しています。2025年のAVISEパネルに対するメディケアの1検査あたり840.65米ドルの償還は、治療可能なコホートを拡大する分子ツールに対する支払者の支持を示しています。[1]Exagen医療政策チーム、「AVISEループス検査の適用範囲」、アーカンソー州ブルークロス・ブルーシールド、arkansasbluecross.com AMPELのLuGENEのような予測アッセイにより、臨床医は臨床的悪化前に治療法を変更することが可能となり、全身性エリテマトーデス市場における標的治療薬への需要が直接的に拡大しています。

新規バイオロジクスの迅速承認

FDAによるルプス腎炎に対するオビヌツズマブの補足申請の受理(2025年10月の決定タイムライン)は、同機関の迅速審査姿勢を示す典型例です。[2]Jared Kaltwasser、「ループス腎炎におけるオビヌツズマブ」、HCPLive、hcplive.com フェーズIIIデータでは、標準治療の33.1%に対して46.4%の完全腎応答が示され、新たなベンチマークが確立されました。Adicet BioおよびSana Biotechnologyの同種CAR-T候補薬に対する並行ファストトラック指定は、さらなる勢いを示しており、次世代モダリティが全身性エリテマトーデス市場内の競争力学を再構築する位置づけとなっています。

コンパニオン診断バイオマーカーの拡大

抗C1q抗体、急性フレアリスクスコアリング、およびAI駆動型分析がバイオロジクスの選択と投与量の最適化を導いています。細胞結合型補体アッセイはリアルタイムの疾患活動性データを提供し、不可逆的な臓器障害が発生する前に治療調整を可能にします。実証可能なアウトカム改善はプレミアム価格設定を正当化し、償還を促進することで、全身性エリテマトーデス市場全体での持続的な普及を強化しています。

テレリウマトロジーによるアクセス向上

デジタルヘルスプラットフォームは現在、農村部および医療サービス不足コミュニティへの専門家診療を提供し、受診待機時間を短縮するとともに、モニタリング頻度を向上させています。ウェアラブルセンサーが疲労感、関節運動、活動データをリウマトロジーダッシュボードに統合し、タイムリーな投薬調整を支援しています。COVID-19移行期の研究では、遠隔診療と対面診療の間に疾患活動性コントロールにおける同等性が確認され、このモダリティが検証されるとともに、高度治療薬の対象人口が拡大しています。

制約のインパクト分析*

| 制約 | (〜)% CAGRへの影響予測 | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療費および償還の障壁 | -0.9% | 医療システムにより強度が異なるグローバル | 長期(4年以上) |

| 安全性上の懸念:感染リスクおよび悪性腫瘍リスク | -0.7% | 規制市場での監視が強化されたグローバル | 中期(2〜4年) |

| モノクローナル抗体および細胞治療薬のコールドチェーンの複雑性 | -0.5% | 新興市場での影響が大きいグローバル | 中期(2〜4年) |

| 従来のステロイドからの切り替えに対する医師の惰性 | -0.4% | 伝統的な医療システムでの影響が大きいグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費および償還の障壁

2025年のパートDに対するメディケアの年間自己負担上限2,000米ドルにもかかわらず、累積薬剤費は多くの患者にとって依然として高額です。支払者は高額バイオロジクスを承認する前にリアルワールドエビデンスおよび医療経済分析を要求し、普及を遅らせるステップセラピーの障壁を設けています。バイオシミラーの上市は限定的な価格圧力をもたらしていますが、全身性エリテマトーデス市場における先発品の利用を実質的に侵食するには至っていません。

安全性上の懸念:感染リスクおよび悪性腫瘍リスク

バイオロジクスの免疫抑制プロファイルにより、I型インターフェロン阻害薬の市販後サーベイランスで指摘された帯状疱疹再活性化などの感染症への感受性が高まります。CAR-T候補薬はサイトカイン放出および自己免疫合併症リスクをもたらし、専門的な管理が必要です。長期安全性データの不足が医師の慎重さを増幅させ、全身性エリテマトーデス市場における新規治療薬の近期普及を抑制しています。[3]研究チーム、「テレリウマトロジーのアウトカム」、ループス研究アライアンス、lupusresearch.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:バイオロジクスがリードし、遺伝子治療薬が急成長

バイオロジクスの全身性エリテマトーデス市場規模は2025年の総売上の36.02%に相当しました。GSKのBenlystaは、2024年に承認されたオートインジェクター形式と適応症の拡大に支えられ、二桁成長を維持しました。幹細胞・遺伝子ベース治療薬は、まだ初期段階にあるものの、治癒を目指すアプローチが支払者と患者の双方に共鳴し、9.41%のCAGRで最も高い成長見通しを持っています。

複数のCAR-T資産が2024年〜2025年にファストトラックまたは希少疾患薬ステータスを取得し、規制当局の信頼と投資家の意欲を反映しています。免疫抑制薬および疾患修飾抗リウマチ薬はステロイド漸減を可能にする臨床の中心的存在であり続けていますが、米国リウマチ学会のガイドライン更新によるステロイド最小化の優先化がバイオロジクスの普及を間接的に促進しています。グローバルな製造規模の拡大は、全身性エリテマトーデス市場全体での需要の持続的な増加を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:皮下投与が静脈内投与の優位性に迫る

静脈内投与が全身性エリテマトーデス市場収益の大部分を生み出し、2025年の58.10%のシェアに相当しました。しかし、皮下投与形態に関連する全身性エリテマトーデス市場規模は2031年まで10.15%のCAGRで拡大しています。患者が自己管理するオートインジェクターはクリニックへの受診回数を減らし、点滴センターのボトルネックを解消し、アドヒアランスを向上させます。GSKの小児用Benlystaオートインジェクターおよびアストラゼネカの後期段階の皮下投与アニフロルマブがこの移行を示しています。

コールドチェーンの課題と点滴チェアの容量制限が在宅投与を有利にし、ウェアラブルポンプから無針インジェクターに至るデバイスイノベーションが静脈内投与の優位性をさらに侵食しています。経口投与経路は抗マラリア薬および従来の免疫抑制薬に限定されていますが、進行中の製剤研究は、全身性エリテマトーデス市場内で新たな利便性の閾値を開く可能性のある小型抗体フラグメントの経口デリバリーを標的としています。

流通チャネル別:オンライン薬局が従来モデルを変革

病院薬局は2025年にチャネルシェアの41.05%を維持し、統合ケアおよび複雑な点滴製品へのアクセスから恩恵を受けています。しかし、オンライン薬局はプライバシー、利便性、および専門薬局とのパートナーシップに牽引されて10.78%のCAGRで拡大しています。Blue Shield of Californiaなどの保険会社が導入したAI駆動型事前承認エンジンにより、専門薬の平均承認時間が半減し、普及が加速しています。

小売チェーンはマージン圧縮と業務上の複雑性に直面しており、専門流通業者との提携を促進しています。患者への直接配送コールドチェーンソリューション、リアルタイム温度追跡、在宅看護サポートが、デジタルチャネルへの構造的な移行を支えています。これらの機能により、電子薬局は全身性エリテマトーデス市場における高額治療薬の漸増シェア獲得に向けた位置づけを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の全身性エリテマトーデス市場収益の43.20%を生み出し、包括的な保険適用、堅固な臨床試験インフラ、およびFDA指定ブレークスルー治療薬の迅速な普及に支えられています。2025年のパートD自己負担上限2,000米ドルの実施によりアクセス障壁がさらに低減される一方、価値ベースの契約が支払者のインセンティブをアウトカム改善に合致させています。カナダの進化するパンカナダ医薬品アライアンス交渉が価格設定の範囲を形成する一方、メキシコのSeguro Popular改革は漸増的な償還の余地をもたらしています。

アジア太平洋は8.72%のCAGRで進展しており、全身性エリテマトーデス市場において最も高い地域成長軌跡となっています。日本は2024年にボクロスポリン(LUPKYNIS)をループス腎炎に対して承認し、新規薬剤の加速申請の先例を作りました。中国の国家薬品監督管理局はテリタシセプトなどの国内バイオロジクスの条件付き承認を採用し、北京および上海のパイロット償還プログラムが標的治療薬を助成しています。オーストラリアは2024年にアニフロルマブを医薬品給付制度(PBS)に収載し、手頃な価格を向上させ、市場拡大を触媒しています。インドおよび韓国は、拡大する専門医療ネットワークと高まる自己免疫疾患への意識を活用して潜在需要を解放しています。

欧州は、確立された医療技術評価フレームワークおよび安定した償還経路に支えられ、依然として中枢的な存在です。ドイツの早期便益評価は、持続的な有効性に報いるリアルワールドエビデンス要件を組み込む一方、英国のブレグジット後の規制環境は欧州医薬品庁の基準と並行し続けています。南欧市場は価格成長を抑制するものの幅広いアクセスを確保する集中入札交渉を行っています。フランスおよびイタリアのリアルワールドレジストリは、コンパニオン診断データを統合した適応型ガイドラインに情報を提供し、全身性エリテマトーデス市場における精密医療の普及を強化しています。

競合状況

レガシーリーダーが破壊的モダリティに直面し、精密医療が経験的治療選択に取って代わるにつれて、競争は激化しています。GSK、アストラゼネカ、およびRocheは深い商業インフラを活用してシェアを守る一方、バイオテック新規参入者は複数の自己免疫適応症にまたがるプラットフォーム技術を活用しています。SanofiによるDren BioのDR-0201の19億米ドルでの買収は、差別化されたメカニズムに対する大手製薬会社の意欲を示しています。GSKによるCMG1A46の3億米ドルでの買収はBenlystaを超えてそのフランチャイズを拡大します。

細胞治療薬に対する規制当局の熱意は、それぞれ同種CAR-T構築物で難治性全身性エリテマトーデスを標的とするAdicet BioからSana Biotechnologyに至る新規競合他社を引き込んでいます。製造の洗練度は、プレイヤーがウイルスベクター容量、クローズドシステム細胞処理、およびGMP準拠プラスミド供給に投資するにつれて競争上の優位性として浮上しています。デジタルヘルス統合が差別化を生み出しています:アストラゼネカのウェアラブルバイオセンサー企業とのパートナーシップが患者報告アウトカムを収集する一方、RocheはAI投与量計算機を患者サポートエコシステムに組み込んでいます。総じて、これらの戦略は全身性エリテマトーデス市場のイノベーション水準を高め、製品ライフサイクルを短縮しています。

ホワイトスペースの機会は、医療サービスが不足している地域およびコンパニオン診断の共同開発において引き続き存在しています。薬剤と診断の発売を連携させる企業は、より迅速に償還を確保し、プレミアム価格設定を獲得します。テレリウマトロジーアライアンスも戦略的なレバーとなり、専門家のリーチを拡大し、縦断的なケアパスウェイに製薬ブランドを組み込んでいます。オビヌツズマブに関する2025年10月の決定が好意的であれば、市場の既存プレイヤーを再ランク付けし、新たな有効性ベースラインを確立する可能性があります。全体として、競争力学は、全身性エリテマトーデス市場においてモダリティの深さ、デジタルヘルスへの精通度、および製造上の機動力を組み合わせたプレイヤーを優遇しています。

全身性エリテマトーデス業界リーダー

Eli Lilly and Company

GlaxoSmithKline

Viatris Inc.

Novartis AG

ImmuPharma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FDAはRocheのGazyva(オビヌツズマブ)のループス腎炎に対する補足バイオロジクス承認申請を受理し、フェーズIIIのREGENCYトライアル結果(標準療法単独の33.1%に対して46.4%の完全腎応答)に基づき、2025年10月までに決定が見込まれています。

- 2025年2月:Adicet Bioは、腎外病変を伴う難治性全身性エリテマトーデスに対する同種ガンマデルタCAR-T細胞治療薬ADI-001についてFDAファストトラック指定を取得し、この治験療法における2回目のファストトラック指定となりました。

- 2024年10月:GSKはChimagen BiosciencesからCMG1A46を3億米ドルで取得し、自己免疫ポートフォリオに新規ループス標的治療薬を追加して、競争の激しいSLE市場での地位を強化しました。

- 2024年9月:Aurinia Pharmaceuticalsは日本によるループス腎炎治療薬LUPKYNIS(ボクロスポリン)の承認を発表し、60年ぶりに日本で利用可能なこの適応症における初の標的治療薬となり、グローバル市場へのアクセスを拡大しました。

- 2024年7月:オーストラリアの医薬品給付制度がSaphnelo(アニフロルマブ)を収載し、60年ぶりに国家処方集に追加された初の標的SLE治療薬となり、革新的治療薬への患者アクセスを大幅に向上させました。

グローバル全身性エリテマトーデス市場レポートの範囲

レポートの範囲によると、全身性エリテマトーデス(SLE)は複数の臓器に影響を及ぼし、様々な臨床症状を持つ自己免疫炎症性疾患です。関節、皮膚、腎臓、血液細胞、脳、心臓、および肺がすべてSLEの影響を受けます。SLEは、薬剤、感染症、ストレスなどの遺伝的および環境的因子の組み合わせによって引き起こされます。全身性エリテマトーデス市場は、治療タイプ(非ステロイド性抗炎症薬(NSAIDs)、抗マラリア薬、コルチコステロイド、バイオロジクス、その他)、投与経路(経口、静脈内、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 非ステロイド性抗炎症薬(NSAIDs) |

| 抗マラリア薬 |

| コルチコステロイド |

| 免疫抑制薬・疾患修飾抗リウマチ薬 |

| バイオロジクス |

| 幹細胞・遺伝子ベース治療薬 |

| 経口 |

| 静脈内 |

| 皮下 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 非ステロイド性抗炎症薬(NSAIDs) | |

| 抗マラリア薬 | ||

| コルチコステロイド | ||

| 免疫抑制薬・疾患修飾抗リウマチ薬 | ||

| バイオロジクス | ||

| 幹細胞・遺伝子ベース治療薬 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 皮下 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

全身性エリテマトーデス市場の現在の規模はどれくらいですか?

市場は2026年に27億8,000万米ドルを生み出し、2031年までに38億4,000万米ドルに達する軌道にあります。

最大のシェアを持つ治療セグメントはどれですか?

バイオロジクスがBenlystaなどの製品を中心に2025年の収益の36.02%でリードしています。

最も急成長している地域はどこですか?

アジア太平洋が2031年までに8.72%のCAGRで拡大する最も高い成長を示し、規制の調和と医療投資の増加によって牽引されています。

主な成長ドライバーは何ですか?

高度なバイオマーカーによる早期診断、迅速なバイオロジクス承認、および専門医療アクセスを拡大するテレリウマトロジーが重要なドライバーです。

なぜ皮下投与製剤が普及しているのですか?

在宅投与を可能にし、点滴センターへの依存度を低下させ、患者中心のケアと整合しているため、皮下投与の予測CAGRは10.15%となっています。

最終更新日: