水処理薬品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 44.06 十億米ドル |

| 市場規模 (2031) | 57.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

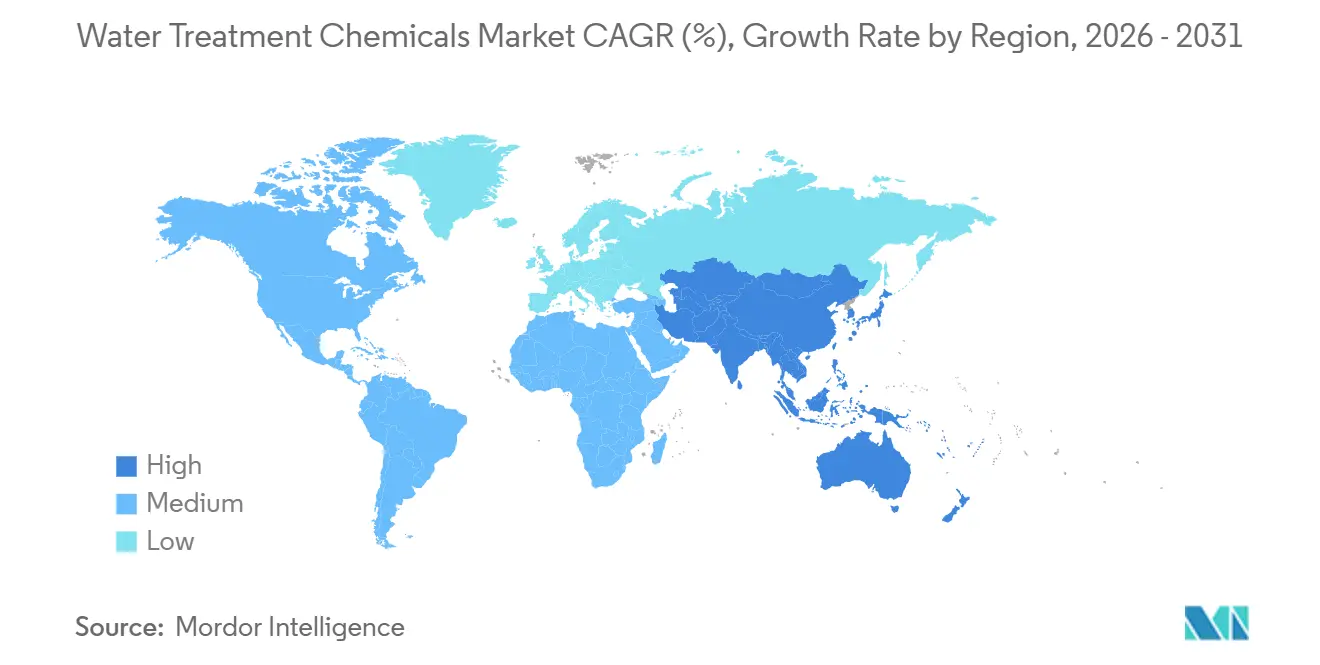

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水処理薬品市場分析

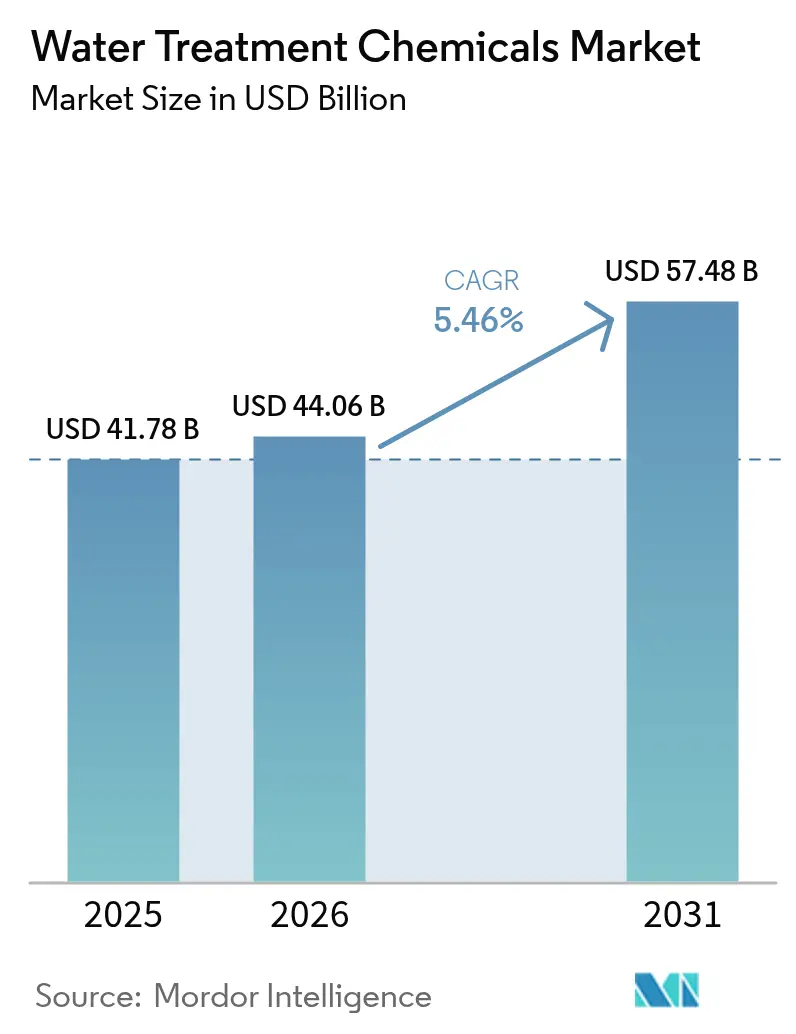

水処理薬品市場の規模は、2025年の417億8,000万米ドルから2026年には440億6,000万米ドルに増加し、2031年までに574億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR5.46%で成長すると予測されています。排水基準の厳格化、電力・鉱業分野におけるゼロ液体排出システムの拡大、半導体ファブおよびグリーン水素電解槽からの超純水需要の急増が、2026年から2031年の予測期間中の成長を牽引しています。世界の製剤メーカーは、リアルタイム投与ソフトウェアと化学品を統合しており、資産の健全性を守りながら消費量を削減しています。後方統合を欠く中堅サプライヤーは、アクリルアミドおよび第四級アンモニウム化合物原料の価格変動による課題に直面しています。ニッチな産業環境において凝集剤シェアを低下させる電気酸化反応器への小規模ながら注目すべき移行が見られるものの、化学品全体の需要は引き続き増加しています。

主要レポートのポイント

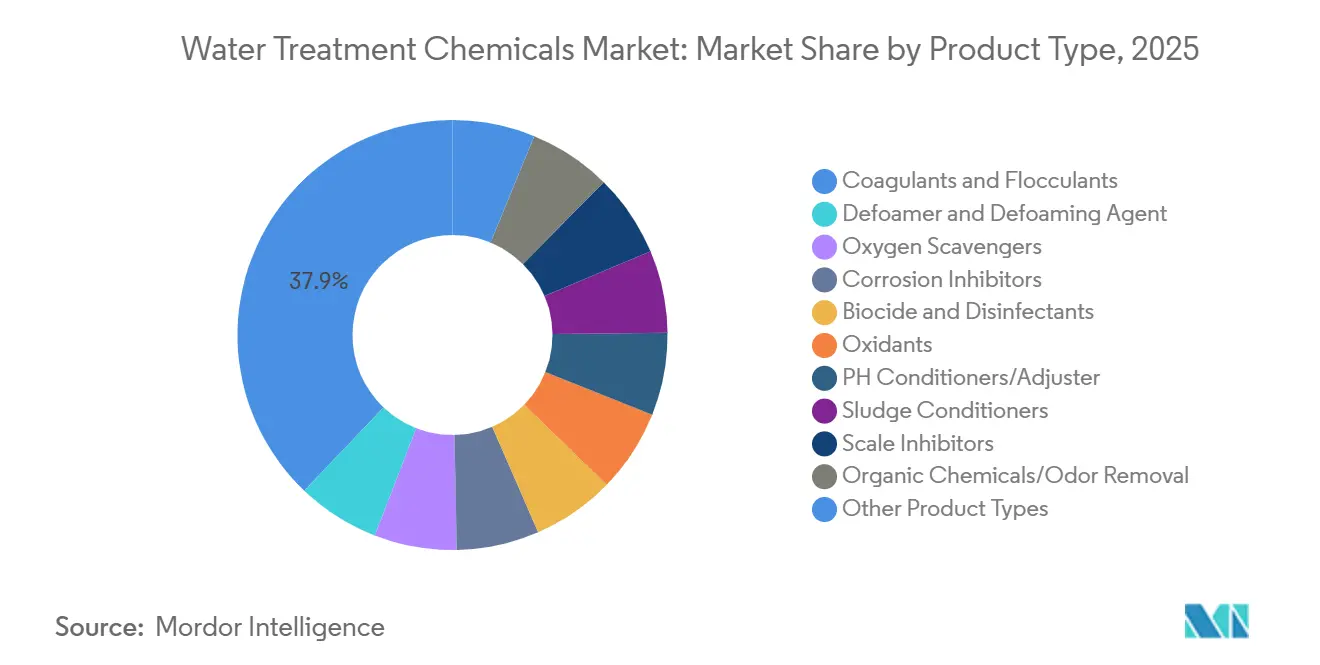

- 製品タイプ別では、凝集剤および高分子凝集剤が2025年の水処理薬品市場シェアの37.89%を占め、予測期間(2026年~2031年)においてCAGR5.89%で拡大する見込みです。

- エンドユーザー産業別では、自治体の上下水道事業者が2025年の水処理薬品市場において35.78%のシェアでトップとなり、半導体・電子機器セグメントが予測期間(2026年~2031年)において最高のCAGR6.84%を記録する見込みです。

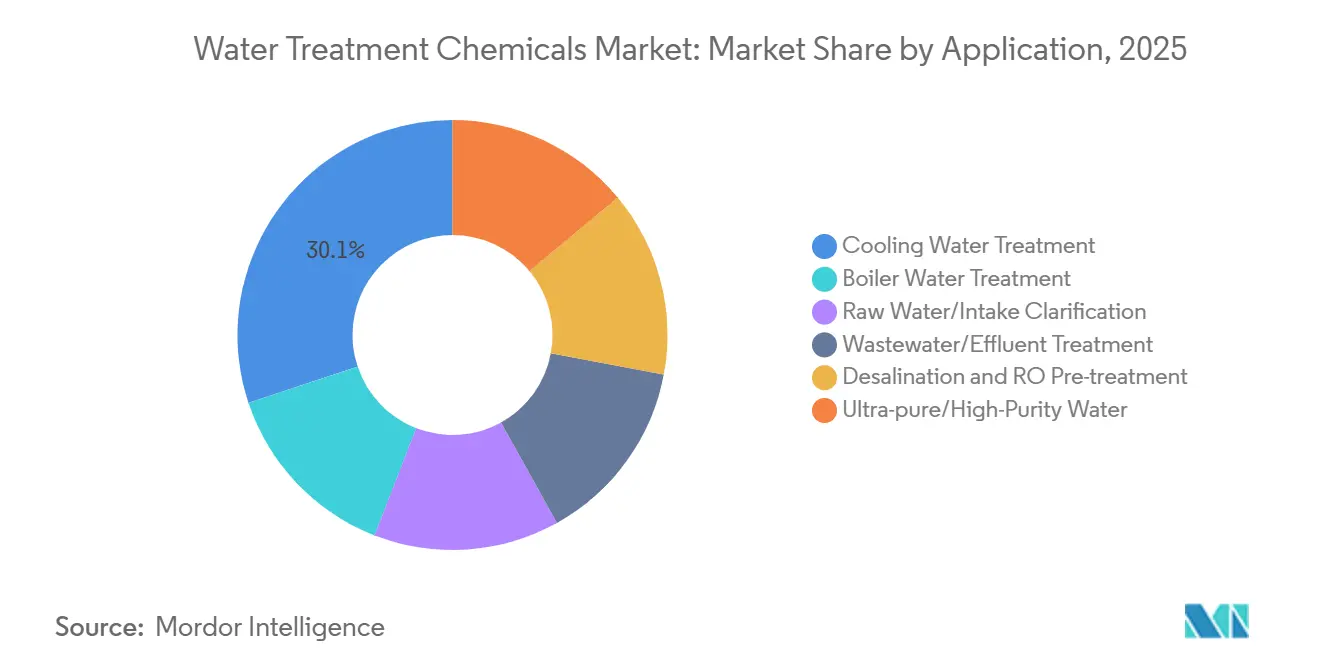

- 用途別では、冷却水処理が2025年の水処理薬品市場規模の30.12%を占め、超純水・高純度水処理は予測期間(2026年~2031年)においてCAGR7.33%で成長すると予測されています。

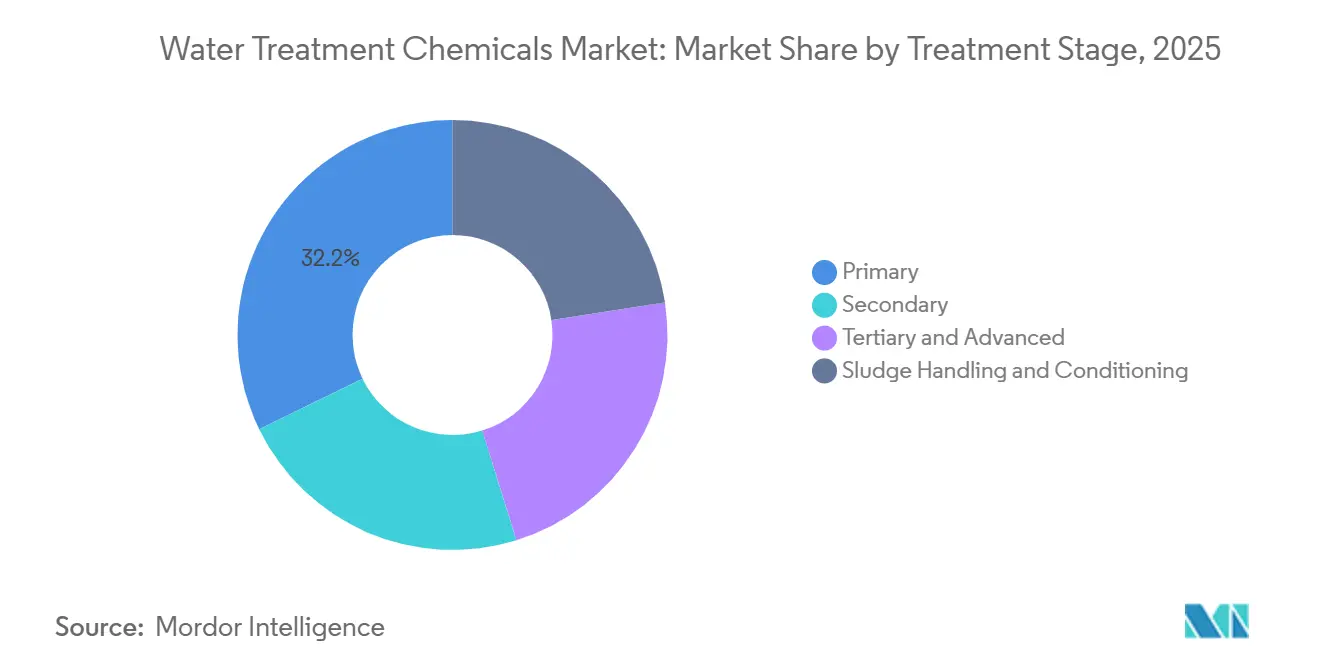

- 処理段階別では、一次処理が2025年の水処理薬品市場規模の32.22%を占め、汚泥処理・調整は2026年から2031年にかけてCAGR6.15%で進展する見込みです。

- 地域別では、アジア太平洋が2025年に47.71%の収益シェアで首位を占め、予測期間(2026年~2031年)においてもCAGR6.92%で最も成長の速い地域であり続けます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水処理薬品市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重金属・栄養塩に関する排水基準の厳格化 | +1.2% | 北米、EU、中国で施行が強化されるグローバル | 中期(2〜4年) |

| 電力・鉱業分野における産業ゼロ液体排出(ZLD)義務化 | +0.9% | アジア太平洋中核(中国、インド)、中東の石炭火力発電所への波及 | 中期(2〜4年) |

| アジア太平洋およびGCCにおける自治体インフラ刺激策 | +0.7% | アジア太平洋(インド、中国、ASEAN)およびGCC(サウジアラビア、UAE、カタール) | 長期(4年以上) |

| GACおよびIX樹脂の需要を押し上げるPFAS特有の修復規制 | +0.8% | 北米およびEU、オーストラリアでの早期採用 | 短期(2年以内) |

| グリーン水素電解槽からの超純水需要 | +0.6% | EU(ドイツ、スペイン)および中東(サウジアラビア、UAE)での早期集中を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重金属・栄養塩に関する排水基準の厳格化

2024年、米国環境保護庁(EPA)は排水上限を改定し、2025年には中国の生態環境部がこれに続きました.[1]米国環境保護庁、「蒸気電力発電排水ガイドライン」、epa.gov。これらの変更により、事業者は従来の塩化第二鉄から、より特化したポリ塩化アルミニウムへの切り替えを余儀なくされました。この移行により、要求水準以下に設定された厳格な残留金属目標を達成することが可能となりました。同時に、欧州連合の2025年都市排水処理指令は、感受性の高い集水域における全リン濃度に上限を設けました。その結果、アルカリ添加の必要性を効果的に最小化する硫酸第二鉄・ポリマーブレンドへの需要が急増しました。

電力・鉱業分野における産業ゼロ液体排出義務化

2026年、中国の国家発展改革委員会は石炭化学プラントにゼロ液体排出(ZLD)規則の実施を義務付けました。この指令により、標準的な600MW設備における抗スケール剤、殺生物剤、分散剤を含む日常的な化学品消費量が削減されました。同様に、2024年にはインドの中央汚染管理委員会が13の河川流域にまたがる火力発電所に同様の義務を施行しました。これにより、2026年から2031年の予測期間中に酸素スカベンジャーおよび汚泥調整ポリマーへの需要が増加しました。

GACおよびIX樹脂の需要を押し上げるPFAS特有の修復規制

1万人以上の住民にサービスを提供する水道事業者は、2026年から2031年の予測期間中に、米国EPAが設定したPFOAおよびPFOSに関する兆分の一レベルの厳格な基準を遵守するため、粒状活性炭または強塩基性陰イオン交換床のいずれかを採用しなければなりません。ヤシ殻由来の活性炭は長鎖PFASの吸着に優れている一方、イオン交換樹脂は活性炭フィルターをしばしば回避する難捕捉性の短鎖変異体を効果的に捕捉します。

グリーン水素電解槽からの超純水需要

プロトン交換膜システムは、最適な運転のために供給水の導電率を0.1µS/cm以下に維持することを要求します。標準的な電解槽は毎年、その運用寿命を通じて各リットルにイオン交換樹脂を使用しながら、この特殊な水を相当量消費します。今後、サウジアラビアのNEOMプロジェクトは、2026年から2031年の予測期間中の容量稼働に合わせて、年間相当量を必要とすると予想されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊ポリマーおよび殺生物剤の原料価格の変動 | -0.7% | 輸入アクリルアミドおよび第四級アンモニウム化合物に依存する地域で深刻な影響を受けるグローバル | 短期(2年以内) |

| 凝集剤使用量を低減する電気酸化マイクロリアクター | -0.4% | 北米およびEUの産業廃水セグメント、自治体への普及は限定的 | 中期(2〜4年) |

| 処理プラントを迂回する分散型大気水生成 | -0.2% | 最小限の自治体への影響を伴う乾燥地域およびオフグリッド用途に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊ポリマーおよび殺生物剤の原料価格の変動

2024年初頭から2025年半ばにかけて、中国山東省のガス不足による生産削減がアクリルアミドモノマー価格に顕著な変動をもたらしました。これらの価格変動はその後、供給された高分子凝集剤のコスト上昇を招きました。欧州では、イソチアゾリノン生産能力を大幅に低下させた火災事故により、長期契約を持たないバイヤーに特に影響を与える殺生物剤プレミアムが上昇しました。

凝集剤使用量を低減する電気酸化マイクロリアクター

2025年、インドの繊維廃水処理プラントが電気酸化反応器を採用し、従来の塩化第二鉄およびポリアクリルアミドから脱却するという重要な転換を行いました。この移行は化学品コストの大幅な削減をもたらしただけでなく、年間汚泥発生量も大幅に減少させました。さらに、2kWh/m³から4kWh/m³の間というプラントのエネルギー消費量は、特に電力コストが特定の閾値を下回る地域において競争力を維持しています[2]国際水協会、「電気酸化エネルギーベンチマーク」、iwa-network.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PFAS修復および自治体拡大がポリ塩化アルミニウム採用を牽引し凝集剤がリード

凝集剤および高分子凝集剤が水処理薬品市場を支配し、2025年の収益の37.89%を占め、2026年から2031年の予測期間中に5.89%の成長率が見込まれています。アジア太平洋地域では、ポリ塩化アルミニウムがより広いpH範囲でより少ない汚泥を生成する能力により、プラントでの石灰消費量を削減しながら硫酸アルミニウムに取って代わっています。従来は相当な日処理能力を持つ標準施設で使用されていた殺生物剤は、現在データセンターの冷却ループでの採用が増加しています。欧州連合が2025年に特定のホスホン酸塩を難分解性・移動性物質として分類したことを受け、スケール抑制剤は厳しい精査にさらされています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:半導体が急成長する一方、自治体事業者がベースライン需要を支える

2025年、インドのジャル・ジーヴァン・ミッションに支えられた自治体事業者が総支出の35.78%を占め、その年に相当量の水処理薬品を使用しました。インテルのオハイオ州ファブリケーション工場およびサムスンのテキサス州施設に牽引された半導体セクターは、両社が超純水システムを増強し継続的な混床樹脂再生を必要とする中、予測期間(2026年~2031年)においてCAGR6.84%を経験しています。

用途別:グリーン水素と半導体の収束により超純水処理が冷却水を上回る

2031年までに、グリーン水素および半導体プロジェクトが追加需要を牽引し、超純水用途をCAGR7.33%で成長させる見込みです。冷却水が2025年の収益の30.12%を占める一方、ドライ冷却へのレトロフィットは補給水を半減させるだけでなく、化学品消費量も大幅に削減します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

処理段階別:一次凝集・フロック形成が支配的、汚泥調整は脱水義務化により拡大

水処理薬品市場において、一次処理が2025年収益の32.22%を占め、凝集剤投与量は濁度に応じて変動します。汚泥調整は、ケーキ水分含有量を特定の閾値以下に義務付けるドイツおよびオランダの脱水規制に牽引され、ポリマー最適化への注力につながり、予測期間(2026年~2031年)においてCAGR6.15%で増加しました。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域は収益の47.71%を占め、2026年から2031年の予測期間においてCAGR6.92%で成長する見込みです。この成長は主に、中国のゼロ液体排出(ZLD)レトロフィットとインドのアムルット2.0下水道整備事業によって牽引されており、後者だけで相当量の化学品を必要とします。2025年の売上の相当部分を占める北米は、新たなPFAS規制とCHIPS法に支えられたチップ製造イニシアチブにより市場が活性化されています。相当なシェアを保有する欧州は、特に感受性の高い地域でリン濃度を0.5mg/Lに削減する取り組みなど、栄養塩除去目標に左右されています。中東・アフリカは合わせて相当部分を占め、サウジアラビアの2030年までに大規模な脱塩能力を達成するという野心的な計画に牽引されています。南米は、2033年までにほぼ普遍的な飲料水供給を目指すブラジルの衛生義務化の恩恵を受けています。

競合環境

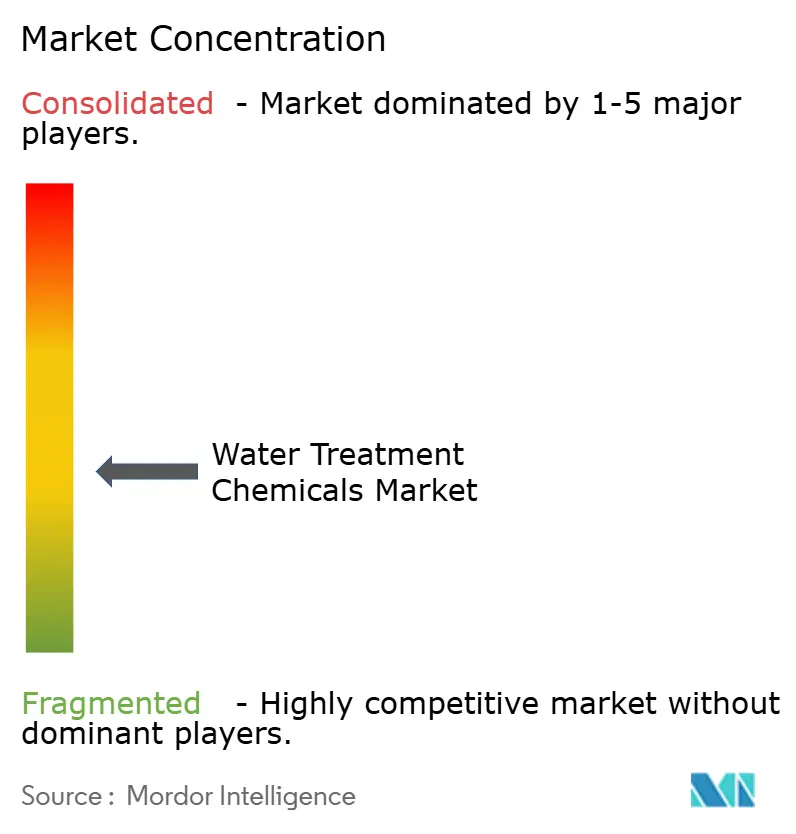

水処理薬品市場は中程度に分散しています。Kemiraは、従来の硫酸アルミニウムよりもライフサイクルフットプリントが小さいバイオベース凝集剤を推進しています。これにより、ISO 14001認証を目指す事業者にとって特に魅力的なものとなっています。戦略的な動きとして、Solenisは2024年にBASFの高分子凝集剤部門を買収することで鉱業セクターでのプレゼンスを強化しました。Ostaraはリンを肥料に転換する栄養塩回収システムを導入し、凝集剤費用の大幅な削減をもたらしました。

水処理薬品産業のリーダー企業

Ecolab

Kemira

SNF

Solenis

BASF SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Solenisは、BASFの高分子凝集剤事業を買収することで鉱業の水処理市場における地位を強化し、特化した高分子凝集剤製剤のポートフォリオをさらに拡充しました。この戦略的な動きにより、Solenisの競争力が強化され、水処理薬品市場におけるイノベーションが促進されると期待されています。

- 2024年8月:自治体および商業クライアント向け水処理ソリューションの大手プロバイダーであるUSALCOは、カリフォルニア州ロサンゼルス近郊に新たな凝集剤製造施設を建設する計画を発表しました。同社は、凝集剤に対する地域の高まる需要に応えるべく生産能力を増強することで、水処理薬品市場における地位を強化することを目指しています。

世界の水処理薬品市場レポートの調査範囲

水処理薬品は、処理水がエンドユーザーに適したものとなるよう、水から汚染物質や不要成分を除去または低減する処理プロセスに使用されます。凝集剤および高分子凝集剤、酸素スカベンジャー、腐食抑制剤、藻類駆除剤、塩素、二酸化塩素、その他の化学品が水処理薬品の例として挙げられます。

水処理薬品市場は、製品タイプ、エンドユーザー産業、用途、処理段階、地域によってセグメント化されています。製品タイプ別では、凝集剤および高分子凝集剤、消泡剤および消泡助剤、酸素スカベンジャー、腐食抑制剤、殺生物剤および消毒剤、酸化剤、pH調整剤、汚泥調整剤、スケール抑制剤、有機化学品・脱臭剤(活性炭)、その他の製品タイプにセグメント化されています。エンドユーザー産業別では、発電、石油・ガス、化学品製造、鉱業・鉱物処理、自治体上下水道事業者、食品・飲料、パルプ・紙、金属・鉄鋼、半導体・電子機器、その他(医薬品・ライフサイエンスを含む)にセグメント化されています。用途別では、ボイラー水処理、冷却水処理、原水・取水清澄化、廃水・排水処理、脱塩およびRO前処理、超純水・高純度水にセグメント化されています。処理段階別では、一次処理(凝集・フロック形成)、二次処理(生物学的補助化学品)、三次処理・高度処理(高度酸化プロセス、消毒)、汚泥処理・調整にセグメント化されています。本レポートは、主要地域の19カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額ベース(米ドル)で行われています。

| 凝集剤および高分子凝集剤 |

| 消泡剤および消泡助剤(消泡助剤) |

| 酸素スカベンジャー |

| 腐食抑制剤 |

| 殺生物剤および消毒剤 |

| 酸化剤 |

| pH調整剤 |

| 汚泥調整剤 |

| スケール抑制剤 |

| 有機化学品・脱臭剤(活性炭) |

| その他の製品タイプ |

| 発電 |

| 石油・ガス |

| 化学品製造 |

| 鉱業・鉱物処理 |

| 自治体上下水道事業者 |

| 食品・飲料 |

| パルプ・紙 |

| 金属・鉄鋼 |

| 半導体・電子機器 |

| その他(医薬品・ライフサイエンス) |

| ボイラー水処理 |

| 冷却水処理 |

| 原水・取水清澄化 |

| 廃水・排水処理 |

| 脱塩およびRO前処理 |

| 超純水・高純度水 |

| 一次処理(凝集・フロック形成) |

| 二次処理(生物学的補助化学品) |

| 三次処理・高度処理(高度酸化プロセス、消毒) |

| 汚泥処理・調整 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| スカンジナビア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 凝集剤および高分子凝集剤 | |

| 消泡剤および消泡助剤(消泡助剤) | ||

| 酸素スカベンジャー | ||

| 腐食抑制剤 | ||

| 殺生物剤および消毒剤 | ||

| 酸化剤 | ||

| pH調整剤 | ||

| 汚泥調整剤 | ||

| スケール抑制剤 | ||

| 有機化学品・脱臭剤(活性炭) | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 発電 | |

| 石油・ガス | ||

| 化学品製造 | ||

| 鉱業・鉱物処理 | ||

| 自治体上下水道事業者 | ||

| 食品・飲料 | ||

| パルプ・紙 | ||

| 金属・鉄鋼 | ||

| 半導体・電子機器 | ||

| その他(医薬品・ライフサイエンス) | ||

| 用途別 | ボイラー水処理 | |

| 冷却水処理 | ||

| 原水・取水清澄化 | ||

| 廃水・排水処理 | ||

| 脱塩およびRO前処理 | ||

| 超純水・高純度水 | ||

| 処理段階別 | 一次処理(凝集・フロック形成) | |

| 二次処理(生物学的補助化学品) | ||

| 三次処理・高度処理(高度酸化プロセス、消毒) | ||

| 汚泥処理・調整 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スカンジナビア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけての水処理薬品市場の予測市場規模はどのくらいですか?

水処理薬品市場の規模は2026年に440億6,000万米ドルに達し、2031年までに574億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR5.46%で成長すると予測されています。

超純水と冷却水のどちらのセグメントが最も速い成長を遂げますか?

超純水は2031年までに7.33%で拡大し、冷却水用途を上回る見込みです。

なぜ凝集剤の投与がポリ塩化アルミニウムへとシフトしているのですか?

規制上のリンおよび金属制限は、汚泥を削減しより広いpH範囲で機能するポリ塩化アルミニウムを有利にしています。

アジア太平洋の世界収益に占めるシェアはどのくらいですか?

アジア太平洋は2025年収益の47.71%を占め、2031年までにCAGR6.92%で成長する見込みです。

最終更新日: