マレーシア半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

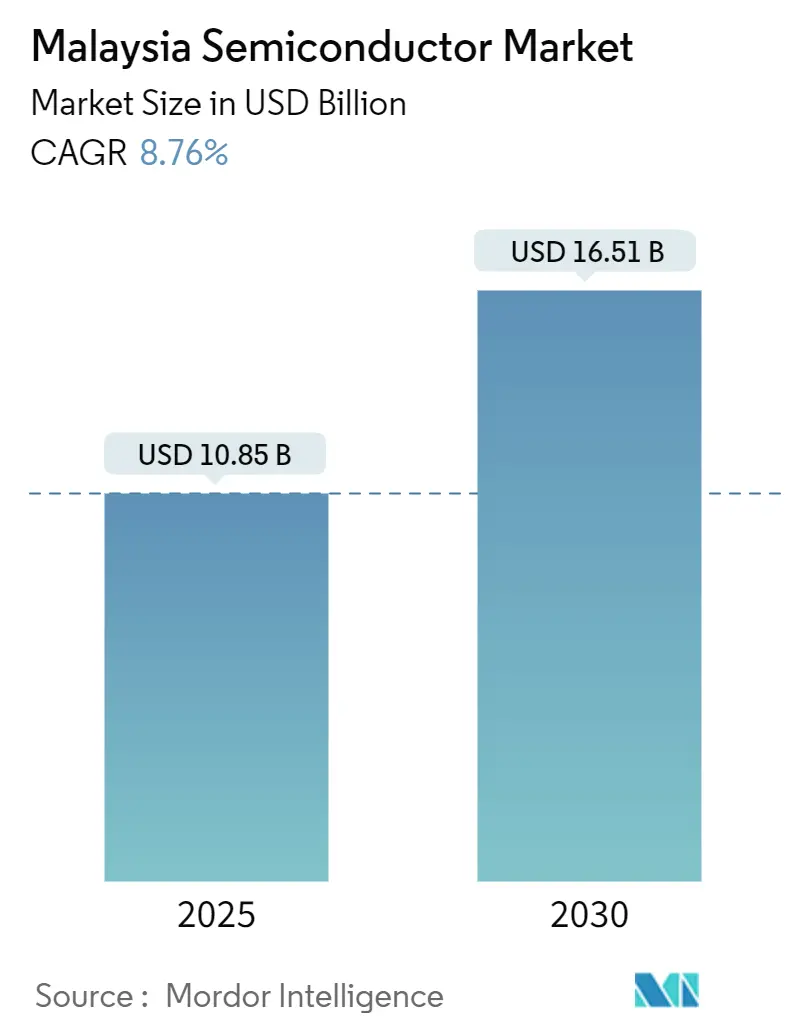

| 市場規模 (2025) | 10.85 十億米ドル |

| 市場規模 (2030) | 16.51 十億米ドル |

| 成長率 (2025 - 2030) | 8.76% CAGR |

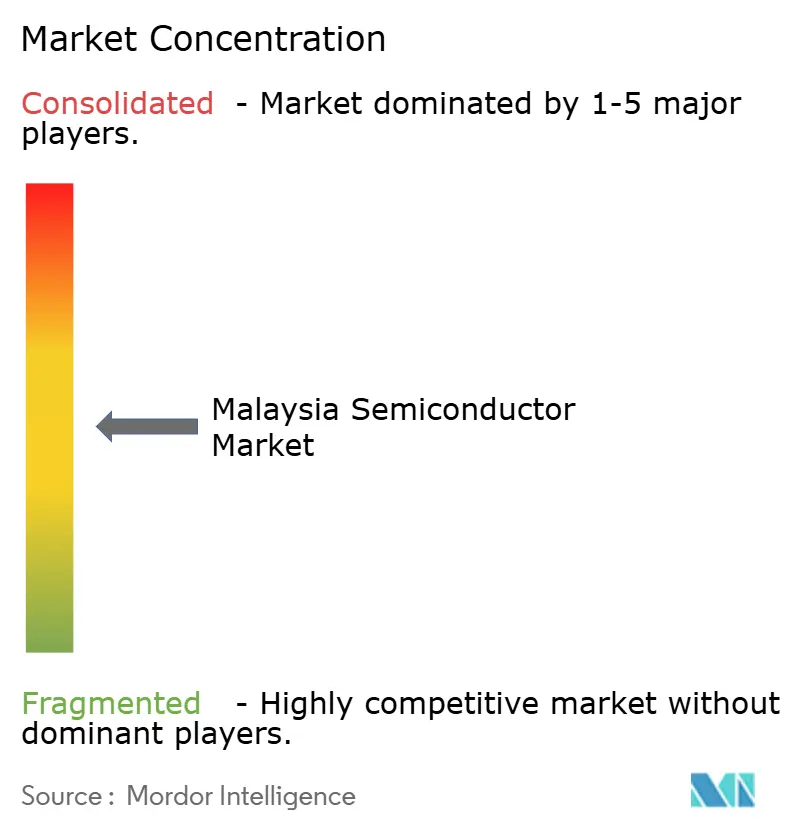

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア半導体市場分析

マレーシア半導体市場規模は2025年に108億5,000万米ドルに達し、2030年までに165億1,000万米ドルへと拡大する見通しで、予測期間中の年平均成長率は8.76%となります。半世紀にわたる生産実績、1,000億米ドルを超える発表済み資本コミットメント、および政府が資金を拠出する250億リンギットの国家半導体戦略がその上昇軌道を支えています。[1]マレーシア投資開発庁、「国家半導体戦略が産業のバリューチェーン高度化を牽引」、mida.gov.my 中国からの地政学的サプライチェーン再編により、高付加価値の組立および先進パッケージングの委託案件がマレーシアの拠点へと向かう一方、2024年に5,750億リンギット(1,300億米ドル)相当の輸出基盤が世界的な存在感を裏付けています。集積回路が工場生産の大半を占めますが、センサーおよびMEMS需要の急増、充実したインセンティブ、および電気自動車向けパワーデバイスの急速な普及が機会の幅を広げています。熟練労働力と安定したユーティリティをめぐる競争激化が逆風となっていますが、各企業は自動化、グリーンエネルギー調達、および的を絞ったスキルアップ研修によってこれを相殺しています。

レポートの主要ポイント

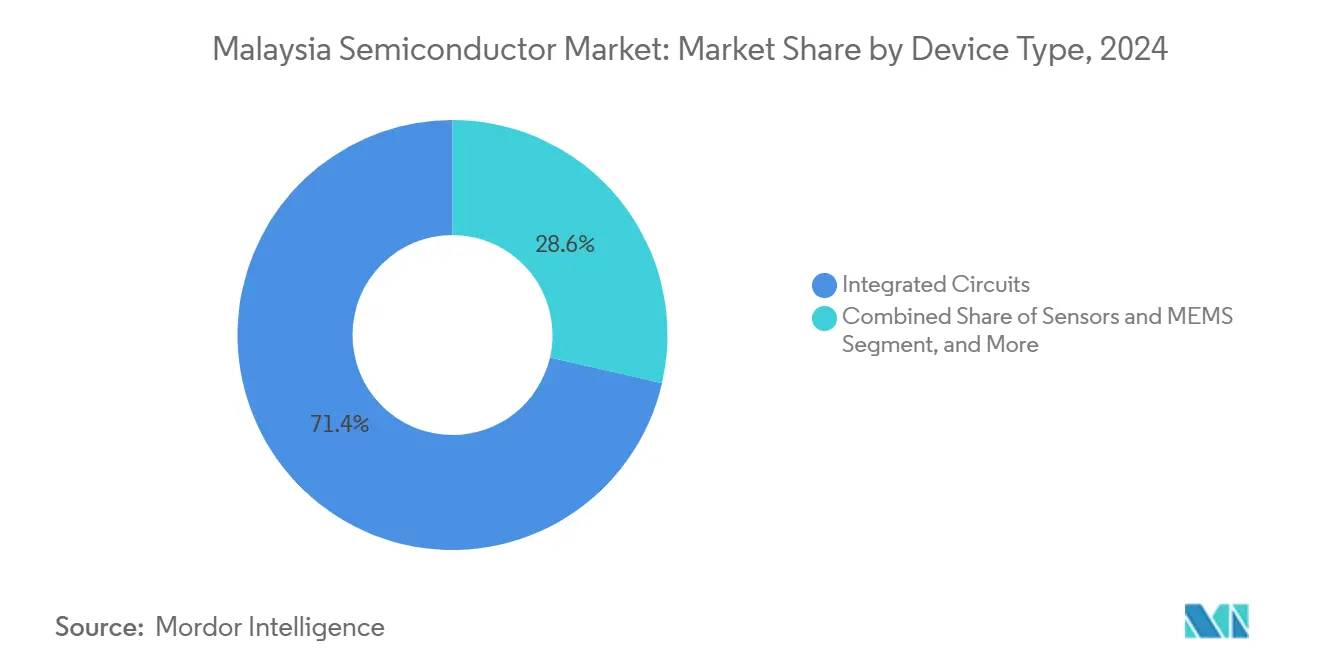

- デバイスタイプ別では、集積回路が2024年のマレーシア半導体市場シェアの71.40%を占めてトップとなりました。センサーおよびMEMSは2030年にかけて年平均成長率10.56%で拡大しており、デバイスカテゴリーの中で最も高い成長率を記録しています。

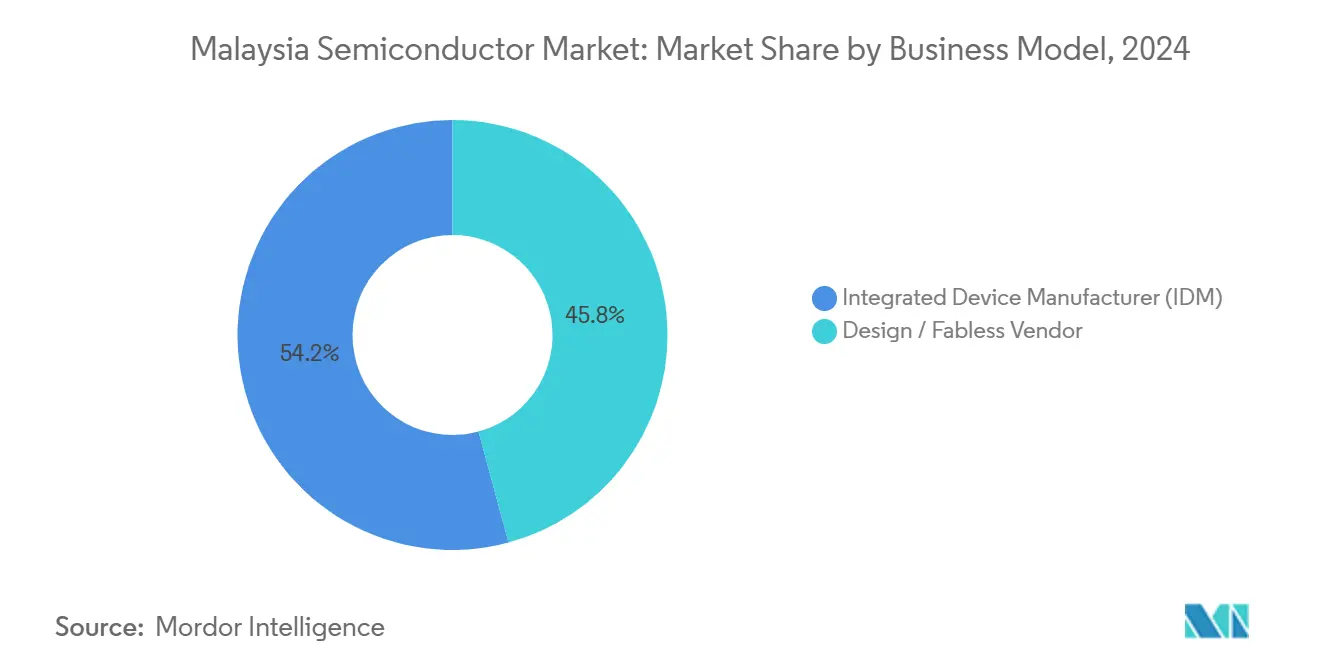

- ビジネスモデル別では、垂直統合型デバイスメーカー(IDM)セグメントが2024年のマレーシア半導体市場規模の54.20%のシェアを保持しました。デザインおよびファブレスベンダーは2030年にかけて年平均成長率9.88%で拡大する見込みです。

- エンドユーザー産業別では、通信アプリケーションが2024年の売上シェアの27.60%を占めました。AIアプリケーションは2030年にかけて年平均成長率11.21%と最も高い予測成長率を記録しています。

マレーシア半導体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 充実した政府インセンティブと税制優遇措置 | +1.80% | 全国規模、ペナン・クダ・セランゴールに集中 | 中期(2~4年) |

| 自動車電動化に対する国内需要の拡大 | +1.20% | 全国規模、ASEAN自動車ハブへの波及効果あり | 長期(4年以上) |

| マレーシアのOSATへの世界的な5G端末アウトソーシングの急増 | +1.50% | ペナン・セランゴール、ASEAN地域への影響あり | 短期(2年以内) |

| 地域的なチップテストハブとしてのペナンの台頭 | +1.00% | ペナン中心、マレーシア北部への拡大 | 中期(2~4年) |

| グリーンエネルギー電力購入契約によるファブ運営コストの低減 | +0.80% | 全国規模、特にクダおよびペナンの工業地帯 | 長期(4年以上) |

| 先進チップレットベースパッケージングの早期採用 | +0.70% | ペナン・サイバージャヤ、他州への技術移転を含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

充実した政府インセンティブと税制優遇措置

国家半導体戦略は、パイオニア税制ステータス、投資控除、および迅速なライセンス取得を含む250億リンギットの財政的優遇措置を配分しています。これらの条件が2021年から2024年半ばにかけて1兆リンギット(2,322億米ドル)を超えるコミット済み支出を促し、InfineonによるEUR70億のシリコンカーバイドファブおよびAT&SによるEUR17億の基板工場が注目を集めました。ジョホール・シンガポール特別経済区内の優遇法人税率は、AIおよび量子スタートアップ向けのインセンティブの幅を広げています。予測可能な政策体系は多国籍企業の参入リスクを低減し、地元サプライヤーの規模拡大を加速させ、マレーシア半導体市場にポジティブな勢いをもたらしています。

自動車電動化に対する国内需要の拡大

電気自動車には内燃機関車の3倍の半導体が搭載されています。Infineonのクリム工場は、今世紀末までに世界のシリコンカーバイドパワー市場の30%を供給するよう設計されており、その牽引力を裏付けています。マレーシアがASEAN車両組立基地としての地位を持つことから、EVプログラムの拡大は地元のチップ受注に直結します。したがって、パワー半導体、バッテリー管理IC、および先進運転支援センサーがマレーシア半導体市場の追加的な成長源を支えています。

マレーシアのOSATへの世界的な5G端末アウトソーシングの急増

ASEテクノロジーやUnisemを含む主要OSATは、5G端末の複雑性に対応するためクリーンルームの床面積と先進RFテスト機器を増強しました。ASEのペナン第5工場は総床面積を340万平方フィートに拡大しました。[3]ASE Holdings、「ASEがチップパッケージングおよびテスト施設を拡張」、aseglobal.com 2029年までに携帯電話普及率84%という国内5G普及目標と相まって、アウトソーシングの流れがグローバルなスマートフォンサプライチェーンにおけるペナンの役割を強固なものにしています。

地域的なチップテストハブとしてのペナンの台頭

350社を超える外資系企業と4,000社のSMEがペナンの「シリコンアイランド」内で事業を展開しています。数十年にわたって蓄積された専門知識は、自動車・AI・産業機器向けのシステムインパッケージ形式および3D統合へと拡張されています。地元の装置メーカーが同一拠点に集積することでアップグレードサイクルが短縮され、州の補助金がインダストリー4.0自動化を支援しています。こうしたネットワーク効果が組立・テストのリードタイムを短く保ち、将来のチップレットプログラムを引き付け、マレーシア半導体市場における持続的な価値獲得を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進IC設計における熟練人材不足 | -1.50% | 全国規模、ペナンおよびサイバージャヤで深刻 | 短期(2年以内) |

| ユーティリティ料金の変動リスクの上昇(水・電力) | -0.80% | 全国規模、エネルギー集約型ファブに特に影響 | 中期(2~4年) |

| 中国中心のサプライチェーンへの地政学的過度依存 | -1.20% | 全国規模、輸出志向型施設が最も影響を受ける | 長期(4年以上) |

| 地元のウェーハグレード原材料エコシステムの限界 | -0.90% | 全国規模、上流統合の野心に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進IC設計における熟練人材不足

大学が毎年輩出する工学系卒業生は5,000人にとどまり、業界が必要とする約50,000人に対して大きく不足しており、アナログレイアウト、検証、および先進パッケージングにおけるボトルネックを生じさせています。シンガポールとの給与格差が頭脳流出を加速させています。Arm・マレーシア連携により10年間で10,000人のエンジニアを育成する計画ですが、短期的なプロジェクトの立ち上げは依然として外国人専門家に依存しています。この人材不足が、マレーシア半導体市場がIP付加価値の高い上流活動へ移行するスピードを制約しています。

ユーティリティ料金の変動リスクの上昇(水・電力)

電力は製造コストの最大20%を占める可能性があり、燃料価格に連動した料金改定が予測リスクをもたらします。クダおよびペナンにおける季節的な水不足により、ファブはすでにリサイクルプラントや貯水池への投資を余儀なくされています。再生可能エネルギー調達はESG目標を達成しますが、特に24時間稼働の負荷に対してバランシングコストが増加します。これらの変数は利益計画に影響を与え、マレーシア半導体市場内の立地選定の意思決定にも影響を及ぼします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が売上を牽引し、センサーが急成長

集積回路は2024年のマレーシア半導体市場シェアの71.40%を占め、マイクロコントローラー、電源管理、および高性能ロジックにわたる深い製造プロセスの専門知識を証明しています。アナログおよびRFデバイスなどのサブセグメントは、グローバルな通信機器サプライヤーとの長年の関係から恩恵を受けています。メモリ組立は価格変動にもかかわらず安定した出荷量を提供します。チップレットアーキテクチャへの移行は高付加価値の先進パッケージングを促し、地元OSATの利益率拡大を支援しています。

センサーおよびMEMSは2030年にかけて最も速い年平均成長率10.56%を記録しており、自動車安全規制、工場自動化、およびウェアラブルの普及が牽引しています。マレーシアの生産ラインはすでにグローバルなティア1自動車ブランド向けに圧力・磁気・慣性センサーを生産しています。光学および個別パワーデバイスは引き続きLED照明およびEV充電器の普及を支えています。この多様なデバイス構成がマレーシア半導体市場を単一セグメントの需要変動から守っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

ビジネスモデル別:IDMの規模とファブレスの機動性

垂直統合型デバイスメーカー(IDM)は2024年のマレーシア半導体市場規模の54.20%を占め、エンドツーエンドの管理を活用してノウハウを保護し、供給品質を確保しています。Intel、Infineon、およびSTMicroelectronicsはマレーシアのキャンパス内にR&D、ウェーハ加工、およびテストを統合し、フィードバックループを効率化しています。ただし、労働コストの上昇と人材不足がIDMを工場自動化の高度化へと向かわせています。

デザインおよびファブレスプレイヤーは現時点では規模が小さいものの、政策がIP創出を後押しする中で年平均成長率9.88%で拡大しています。セランゴールおよびペナンに新設されたIC設計パークは補助金付きのEDAツールを提供し、2億5,000万米ドルのArm連携が先進プロセッサコアへの参入障壁を引き下げています。Oppstarなど地元設計会社の株式公開の成功は投資家の旺盛な需要を示しています。ファブレススタートアップと地元OSATの協力がエコシステムの結束を高め、マレーシア半導体市場の高度化を促進しています。

エンドユーザー産業別:通信がトップ、AIが加速

通信機器は2024年の生産量の27.60%を消費しており、グローバルなOEMが5Gラジオ組立を中立性と成熟したRF技術を持つマレーシアの拠点に移管したことによるものです。ASEAN全域での5G基地局展開の継続がRFパワーアンプ需要を持続させ、OSATの基本稼働率を確保しています。

人工知能ワークロードは最も強い年平均成長率11.21%の予測を示しています。ジョホールおよびサイバージャヤ周辺のハイパースケールデータセンターへの100億米ドルの投資公約が、AIアクセラレーター、高帯域幅メモリ、および先進基板への受注を牽引しています。自動車・消費者・産業セグメントは、EV普及、スマートホーム機器、およびインダストリー4.0改修の加速に伴いバランスの取れた成長を加えています。この多様な顧客ポートフォリオがマレーシア半導体市場の収益安定性を強化しています。

地域分析

ペナンはマレーシア半導体市場の中核を担い、350社を超える多国籍工場と4,000社の支援SMEを擁し、合わせて国内の組立・テスト能力の約80%を占めています。島のクラスター効果がサプライラインを短縮し、装置サービスを統合し、迅速な知識の波及を促進しています。

クダのクリム・ハイテクパークは先進ファブの拠点として台頭しています。InfineonのEUR70億のシリコンカーバイド工場とAT&SのEUR17億の基板施設がクダをパワーデバイスおよび基板の中心地へと変貌させました。クアラルンプール近郊のセランゴールはIC設計会社、地域本社、およびベンチャーファイナンスを集積し、空港およびデジタルインフラへのアクセスを活用して市場投入までの時間を短縮しています。

地域的には、マレーシアは2024年の半導体サプライチェーン多様化を目的とした外国直接投資流入額で中国を上回り、2,350億米ドルを獲得して戦略的中立性を強化しました。[4]マーク・ケネディ他、「東南アジアが半導体およびAIにおいてより多くの外国直接投資を誘致する方法」、ウィルソンセンター、wilsoncenter.org ベトナムおよびタイとのコスト面での競争が続く一方、シンガポールはハイエンド設計案件をめぐって競合しています。ジョホール・シンガポール特別経済区はマレーシアの製造力とシンガポールの資本機動性を融合させ、国境を越えたイノベーション回廊を創出することを目指しています。

物流面の強みは、ペナンおよびポートクランの深水港と充実した航空貨物ネットワークに支えられており、主要アジアハブへの48時間以内の配送を実現しています。脆弱性としては輸入ウェーハおよび特殊ガスへの依存が挙げられますが、政府は上流インセンティブパッケージによってこれを緩和しようとしています。全体として、地理的な分散はバリューチェーンの高度化と一致しており、マレーシア半導体市場全体の強靭性を支えています。

競争環境

マレーシア半導体市場は中程度の集中度を示しています。グローバルトッププレイヤーとその現地子会社が合わせて総生産量の約60%近くを占める一方、国内の有力企業はニッチなテスト・検査・精密加工の役割を担っています。Intelの組立・テスト大規模拠点、Infineonのパワーデバイスファブ、およびASEの拡張パッケージング施設が多国籍企業の存在感を支えています。Inari AmertronやViTroxなどの地元リーダーはそれぞれRFモジュールテストおよび自動光学検査に特化し、複数のティア1顧客に供給しています。

2024年から2025年にかけての戦略的動向は、能力拡張と技術移行に集中しました。ASEはAIおよび自動車需要を取り込むためペナンの床面積を3倍に拡大した一方、Intelはグローバル市場の明確化を待ちながら70億米ドルの先進パッケージング投資を一時停止しました。AT&Sは東南アジア初のハイエンド基板ラインを稼働させ、マレーシアがマザーボードおよびAIアクセラレーター需要の急増を取り込む体制を整えました。Arm連携などの協力協定は、マレーシア半導体市場内でのIP創出および設計サービスへの移行を示しています。

競争の激化が人材引き抜きを加速させ、賃金を押し上げています。各企業は奨学金、ダブルディグリープログラム、および海外採用によってギャップを埋めています。自動化の採用とグリーンエネルギー電力購入契約がウェーハ1枚あたりのコストを低減し、グローバル顧客が求めるESG要件を満たしています。M&Aは限定的ですが、地元の専門企業がポートフォリオを拡大するにつれ、イメージングセンサーテストおよびパワーモジュール組立分野でのニッチ買収が見込まれます。

マレーシア半導体産業のリーダー企業

Infineon Technologies (Malaysia) Sdn. Bhd.

Intel Technology Sdn. Bhd.

STMicroelectronics Sdn. Bhd.

Osram Opto Semiconductors (Malaysia) Sdn. Bhd.

Silterra Malaysia Sdn. Bhd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:マレーシアはArm Holdingsと2億5,000万米ドルの協定を締結し、地元のチップ設計能力の構築と10,000人のエンジニア育成を目指します。

- 2025年2月:ASEテクノロジーがペナン第5工場を開設し、床面積を340万平方フィートに拡大してAIおよび自動車向けパッケージングに注力します。

- 2025年1月:AT&SがAIシステムへの供給を目的としたEUR17億の基板施設をクリムで開設しました。

- 2024年12月:Weerocが2025年初頭に稼働開始するセランゴールの特殊チップ工場に2,000万リンギットを投資することを表明しました。

マレーシア半導体産業レポートの調査範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロコントローラー(MCU) | ||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm | |||

| 垂直統合型デバイスメーカー(IDM) |

| デザイン・ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング・データストレージ |

| データセンター |

| AI |

| 政府(航空宇宙・防衛) |

| デバイスタイプ別(デバイスタイプの出荷量は補足情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |||

| デザイン・ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング・データストレージ | ||||

| データセンター | ||||

| AI | ||||

| 政府(航空宇宙・防衛) | ||||

レポートで回答される主要な質問

2025年のマレーシア半導体市場の規模はいくらですか?

108億5,000万米ドルと評価されており、2030年までに165億1,000万米ドルへの拡大が見込まれています。

市場の成長速度はどのくらいですか?

市場は2025年から2030年にかけて年平均成長率8.76%を記録しており、インセンティブ主導の投資流入に支えられています。

マレーシアの生産においてどのデバイスカテゴリーが主導していますか?

集積回路が71.40%のシェアで首位を占めており、長年にわたる組立および先進パッケージングの強みを反映しています。

なぜ人材確保が最大の課題となっているのですか?

大学が毎年輩出するエンジニアは5,000人にとどまり、IC設計および先進パッケージング分野で業界が必要とする50,000人の専門家には大きく及びません。

電気自動車は半導体需要にどのような影響を与えますか?

EV生産は1台あたりの半導体搭載量を3倍にし、マレーシアのファブからのパワーデバイスおよびセンサーの出荷量を増加させます。

新しいハイテクファブはどこに立地していますか?

クダのクリム・ハイテクパークがシリコンカーバイドおよび基板の大規模プロジェクトを擁する一方、ペナンは組立・テスト拡張の中心地であり続けています。

最終更新日: