タイ半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 8.46 十億米ドル |

| 市場規模 (2030) | 11.79 十億米ドル |

| 成長率 (2025 - 2030) | 6.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ半導体市場分析

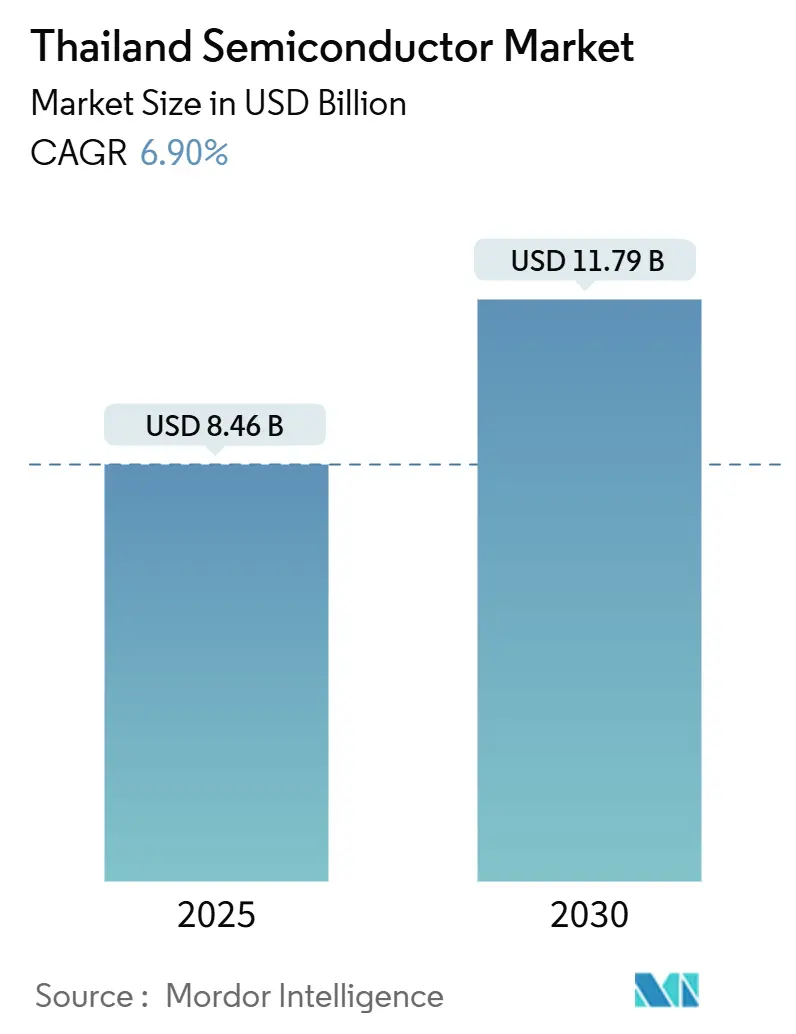

タイ半導体市場規模は2025年に86億米ドルに達し、同期間に6.90%のCAGRで成長して2030年までに117億9,000万米ドルに達すると予測されています。政府のインセンティブ、堅調な外国直接投資、および電気自動車(EV)、人工知能(AI)、モノのインターネット(IoT)デバイスへの決定的なシフトがこの進展を牽引しています。垂直統合型デバイスメーカー(IDM)が引き続き市場を支配していますが、タイの成長するファブレス設計会社のネットワークが高成長ニッチ分野での価値を着実に獲得しています。成熟しつつある東部経済回廊(EEC)が大規模なグリーンフィールドおよびブラウンフィールド工場を誘致しており、自動車の進化とパワー半導体のイノベーションの融合がローカル需要を強化しています。しかし、継続的なエネルギー価格の課題とエンジニアリング人材の不足が、16nm以下のノードで競争するというタイの野望を抑制しています。[1]タイ投資委員会、「タイの優位性」、boi.go.th

主要レポートのポイント

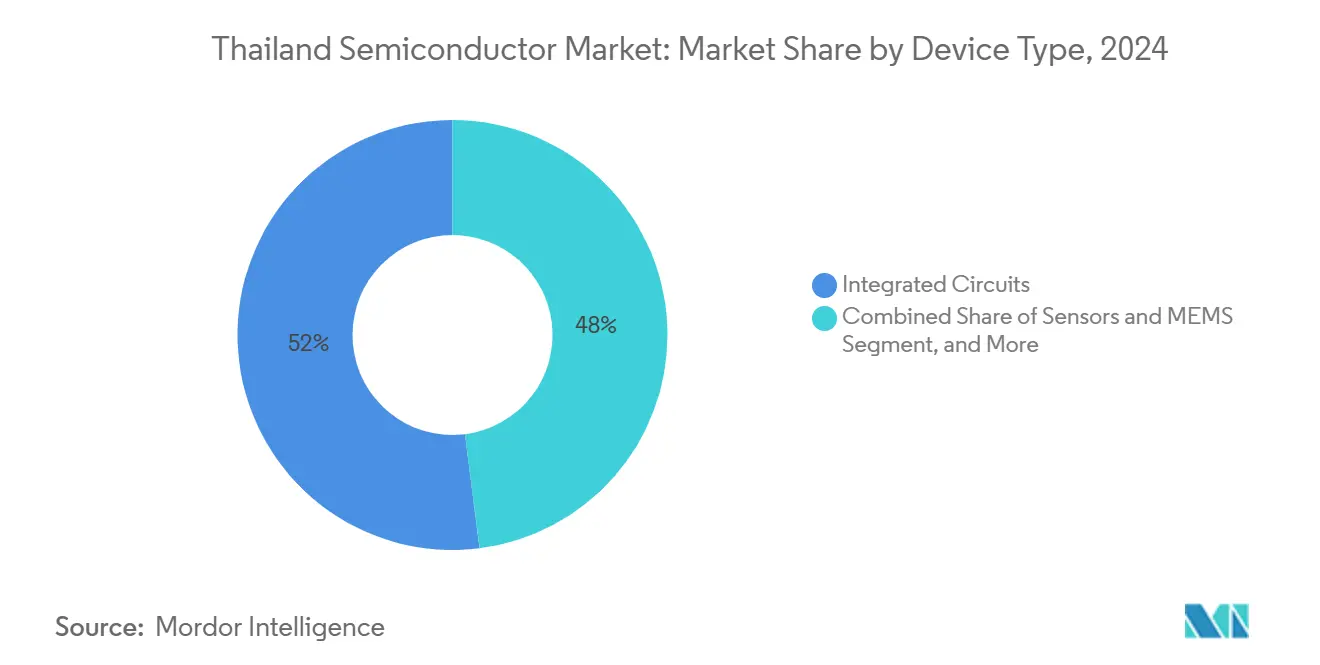

- デバイスタイプ別では、集積回路が2024年のタイ半導体市場シェアの52%をリードしました。センサーおよびMEMSは2030年までに10.93%のCAGRで拡大すると予測されています。

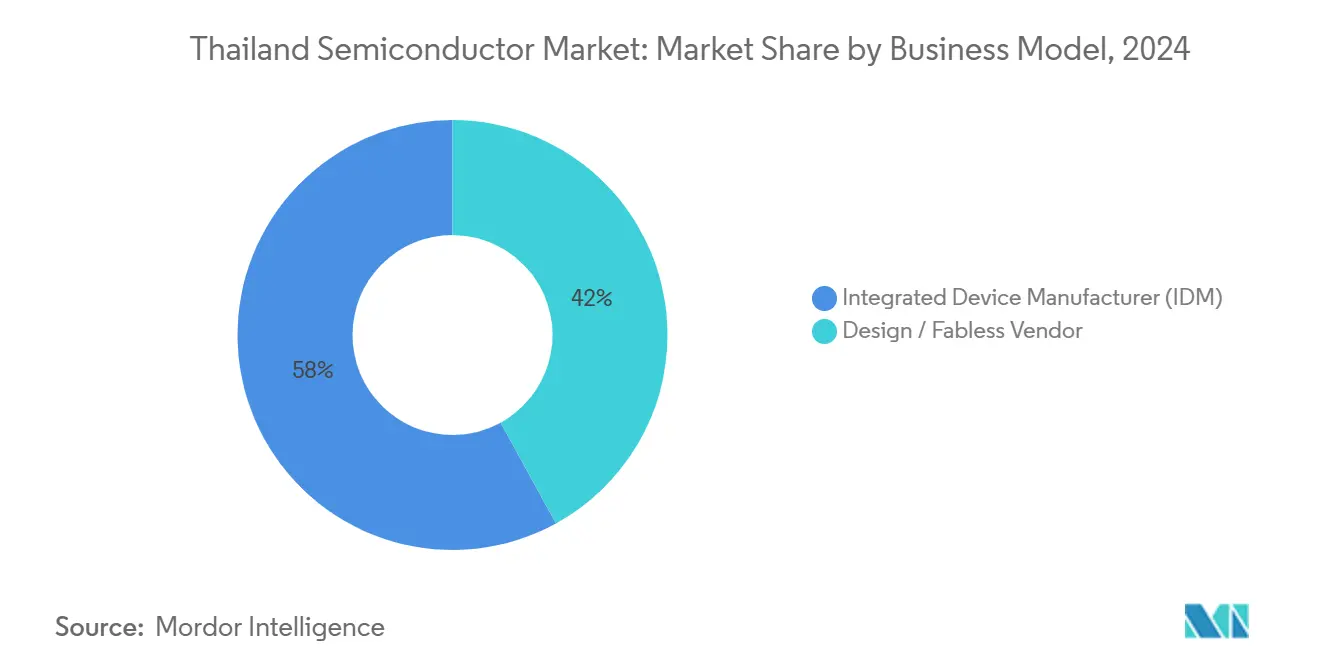

- ビジネスモデル別では、IDMが2024年のタイ半導体市場シェアの58%を占め、デザイン・ファブレスベンダーは2030年までに0.48%という最高の予測CAGRを記録しました。

- エンドユーザー産業別では、自動車が2024年のタイ半導体市場規模の26%を占め、AIアプリケーションは2030年までに11.26%のCAGRで加速する見込みです。

タイ半導体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タイランド4.0および東部経済回廊に基づく政府インセンティブ | +1.80% | 全国規模、チャチューンサオ、チョンブリー、ラヨーン県に集中 | 中期(2〜4年) |

| EVおよびバッテリー製造クラスターの急速な拡大 | +1.50% | 東部経済回廊、大バンコクへの波及効果あり | 短期(2年以内) |

| IoTおよびスマートホームデバイスに対する国内需要の増加 | +1.20% | 全国規模、都市部が普及をリード | 中期(2〜4年) |

| 中国プラスワンのサプライチェーン多様化を求める外国直接投資の増加 | +1.00% | 全国規模、EEC優先ゾーン | 長期(4年以上) |

| ユーティリティ規模の再生可能エネルギーからのワイドバンドギャップパワーエレクトロニクスへのニッチ需要 | +0.80% | 全国規模、北東部および中部地域の太陽光豊富な県 | 長期(4年以上) |

| 高齢者ケアデバイス向け専門医療電子機器設計会社の台頭 | +0.50% | バンコク首都圏、医療機器クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV製造クラスターがパワー半導体需要を加速

タイはEV 3.0およびEV 3.5政策の下、2026年までに年間60万台のEVを目標としています。Hana Microelectronics–PTTの合弁事業は、高電圧トラクションインバーターおよび急速充電器を直接支援する国内初の炭化ケイ素ウェーハ施設(115億タイバーツ)を建設しています。[2]DIGITIMES Asia、「タイが初のSiC施設を建設」、digitimes.com Delta Electronicsおよびその他のティア1サプライヤーはサムットプラーカーンに新しいパワーモジュールラインを共同設置し、自動車と半導体のバリューループを緊密化しています。

IoTおよびスマートデバイスの普及がセンサー統合を促進

国内IoT支出は2030年までに21億9,000万米ドルを超えると予測されており、産業団地での5G mmWave展開、スマートシティパイロット、および病院の自動化が支えています。そのため、MEMSの圧力、加速度計、および温度センサーが他のカテゴリーを上回っています。デジタル経済振興庁が国内OEMと主要クラウドプロバイダーの間で仲介した提携がエッジコンピューティングの採用を促進しています。[3]バンコクポスト、「省が労働力強化に50億バーツを割り当て」、bangkokpost.com

中国プラスワン多様化戦略が投資フローを再形成

承認された外国直接投資の誓約額は2024年に1兆1,400億タイバーツに達し、企業が地理的ヘッジを追求する中で半導体が最大の受益者となっています。Western Digital、ソニー、およびAnalog Devicesは単一国への依存リスクを回避するためにタイの生産能力を拡大しています。米国および日本でのBOIロードショーが組立、テスト、および先進パッケージングプロジェクトのパイプラインを強化しています。

政府インセンティブが戦略的半導体ポジショニングを推進

タイの投資委員会は、先進ファブに対して最長15年間の法人所得税免除および加速償却を提供しています。EECは土地所有権の特権と迅速ビザを追加し、Infineonの3億5,000万米ドルのバックエンドファブやTSMC関連のパッケージング工場などの画期的な投資を加速しています。5年間で1万7,500人の半導体労働者を育成するための500億タイバーツの並行プログラムが重要な人材不足に対処しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進ノードのエンジニアリング人材不足 | -1.20% | 全国規模、バンコクおよびEECゾーンで深刻 | 短期(2年以内) |

| 地域の競合国と比較した高い電力価格 | -0.80% | 全国規模、製造集約型の県 | 中期(2〜4年) |

| 産業ゾーン周辺の慢性的な水ストレスリスク | -0.60% | 東部の県、工業団地 | 長期(4年以上) |

| 断片化したローカルエコシステムが16nm以下の採用を妨げる | -0.40% | 全国規模、技術開発センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が価値創造をリード

集積回路は2024年のタイ半導体市場シェアの52%を占め、成熟したバックエンド組立能力に支えられています。EVトラクションインバーターとスマートファクトリーの展開に牽引されたセンサーおよびMEMSは、2030年までに最速の10.93%のCAGRを記録する見込みです。今後の炭化ケイ素ウェーハラインは、タイが28nmの主流ノードを超えてワイドバンドギャップ領域に進出する最初の動きを示しています。太陽光インバーターおよびEV充電器向けの産業用パワーディスクリートは安定したニッチを維持しています。

オプトエレクトロニクスがLED自動車照明の輸出を支え、ディスクリートトランジスタが家電工場のモータードライブをサポートする中、着実な多様化が続いています。国内の設計会社がタイマイクロエレクトロニクスセンターとMEMS圧力センサーおよび慣性センサーを共同開発し、より高いローカル付加価値を生み出しています。先進ロジックは依然として不在ですが、IC組立のタイ半導体市場規模はグローバルアウトソーシングサイクルに合わせて拡大すると予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ビジネスモデル別:IDMの優位性がファブレスの圧力に直面

Western DigitalやTexas Instrumentsなどの企業がバックエンドラインの規模の経済を活用する中、IDMは2024年のタイ半導体市場シェアの58%を支配しました。ファブレスおよびデザインサービス企業は0.48%のCAGRで控えめな成長を遂げていますが、研究開発主導の収益への構造的な転換を示しています。Stars MicroelectronicsのクロスボーダーOSATベンチャーはこの対外的なシフトを体現しています。

現地の政策は現在、研究開発助成金をテープアウト補助金に振り向け、小規模な設計会社が地域のファウンドリと提携しながらMEMSおよびRFモジュール向けのタイのプロトタイピングラボを活用することを奨励しています。学習曲線が成熟するにつれて、製造中心のIDMが絶対的な生産量を支配し続けるとしても、設計ロイヤルティストリームに起因するタイ半導体市場規模は拡大すると予想されています。

エンドユーザー産業別:自動車のリーダーシップとAIの加速

自動車は2024年のタイ半導体市場規模の26%を維持し、ASEANのEVハブとしての同国の役割を反映しています。年間60万台のEVという政府目標が、トラクションインバーター、バッテリー管理IC、および先進運転支援センサーへの需要を支えています。スマートファクトリーにおける予知保全、コンピュータービジョン、および家電製品の音声認識向けのAIエッジデバイスは、2030年までに11.26%のCAGRで成長する見込みです。

5Gスモールセルとともに通信インフラの構築が段階的な成長を支え、産業オートメーションが安定したセンサーおよびMCUの需要を維持しています。データセンターおよびストレージの需要はWestern DigitalのHDD拡張に依存しています。政府および航空宇宙のニッチ分野は、タイと台湾の共同開発契約を含む衛星コンポーネントプログラムを通じて戦略的重要性を高めています。

地理的分析

チャチューンサオ、チョンブリー、ラヨーンをカバーするEECは、新規半導体投資誓約の70%以上を集め、専用ユーティリティ、レムチャバンの海港接続、およびBOIの優遇措置の恩恵を受けています。マプタプット工業団地は現在、フォトレジストおよびウェットプロセスガスに不可欠な化学サプライチェーンを統合しています。大バンコクは設計の中核として台頭し、Silicon Craft TechnologyおよびタイマイクロエレクトロニクスセンターがテープアウトサポートとMEMSプロトタイピングを行っています。

北部のランプーン県が地理的リスクを分散させており、村田製作所の17億米ドルの積層セラミックコンデンサー(MLCC)拡張がこのトレンドを裏付けています。このような分散はサプライチェーンの回復力を支え、より低い労働コストを活用しています。エネルギー豊富な北東部の県も、ユーティリティ規模の太陽光発電所と共同設置できるパワー半導体工場を誘致しており、企業の脱炭素化目標と国家エネルギー計画の再生可能エネルギー51%目標を一致させています。[4]アジア開発銀行、「ASEANとグローバルバリューチェーン」、adb.org

ASEAN自由貿易地域やインド太平洋経済枠組みなどの地域貿易協定が、中国プラスワンの代替としてのタイの地位を強化しています。EECをラオスおよびベトナムに結ぶ効率的な道路・鉄道回廊が、近隣の電子機器クラスターの顧客へのリードタイムを改善しています。これらの要因が総合的に、タイ半導体市場が国内の組立工場とより広いASEAN輸出チャネルの両方にサービスを提供することを可能にしています。

競争環境

タイの半導体エコシステムは、国内の主要企業とグローバル大手が共存する中程度の集中度を示しています。Hana Microelectronics、Stars Microelectronics、およびDelta Electronicsは、パッケージングおよびパワーモジュール組立における労働力とコスト効率を活用しています。Infineon、Texas Instruments、およびON Semiconductorはグローバルサプライチェーンのバランスを取るためにタイでの事業を拡大しています。

競争はバックエンドの卓越性、歩留まりまでの時間、およびISO認証品質を中心に展開されています。2万8,000人以上のスタッフを雇用するWestern DigitalのHDDコンプレックスは、大量生産における規模の経済を示しています。新規参入者は先進パッケージングのファンアウトウェーハレベルおよびヘテロジニアス統合、ならびにワイドバンドギャップパワーデバイスに賭けています。政府のインセンティブ階層は、新しいプロセスステップを導入するか、タイの大学との研究開発提携を確立するベンチャーを優遇しています。

人材育成パートナーシップ、グリーンエネルギー調達コミットメント、およびローカルコンテンツルールが競争上のポジショニングを形成しています。BOIの持続可能性指標に沿った企業は許可取得が迅速化され、労働力育成に投資する企業は給与補助プログラムにアクセスできます。先進パッケージング能力が拡大するにつれて、テストサービスの専門化における競争が激化する可能性が高く、地域の半導体サプライチェーンにおけるタイの役割が強化されます。

タイ半導体産業のリーダー企業

Hana Microelectronics PLC

Western Digital (Thailand) Co., Ltd.

Silicon Craft Technology PLC

Stars Microelectronics (Thailand) PLC

ROHM Integrated Systems (Thailand) Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:タイBOIが5,000億タイバーツの半導体投資目標を設定し、国家産業ロードマップを委託しました。

- 2025年1月:Infineonがサムットプラーカーンに新しいバックエンドファブの建設を開始し、2026年初頭の初回生産を目指しています。

- 2024年12月:村田製作所がランプーンの先進コンデンサー工場に620億タイバーツを承認しました。

- 2024年12月:TSMCの子会社がタイのチップ組立工場のインセンティブを確保しました。

タイ半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm | |||

| 垂直統合型デバイスメーカー(IDM) |

| デザイン・ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング・データストレージ |

| データセンター |

| AI |

| 政府(航空宇宙および防衛) |

| デバイスタイプ別(デバイスタイプの出荷量は補足情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |||

| デザイン・ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング・データストレージ | ||||

| データセンター | ||||

| AI | ||||

| 政府(航空宇宙および防衛) | ||||

レポートで回答される主要な質問

2025年のタイ半導体市場の価値と2030年の予測は?

2025年には86億米ドルと評価されており、2030年までに117億9,000万米ドルに達すると予測されています。

タイでデバイスタイプ別にリードしているセグメントはどれですか?

集積回路がデバイスカテゴリーの中で最大の52%のシェアを占めています。

センサーおよびMEMSセグメントはどのくらいの速さで成長していますか?

センサーおよびMEMSは2030年までに10.93%のCAGRで拡大すると予測されています。

タイにおけるIDMのシェアはどのくらいですか?

IDMは2024年のパッケージドチップ収益の58%を占めました。

最も需要を牽引しているエンドユーザーセクターはどれですか?

自動車が半導体消費の26%でリードしています。

タイにおけるチップ製造の主要な地理的ハブはどこですか?

東部経済回廊が新規半導体投資の大部分を集中させています。

最終更新日: