サウジアラビア ラストマイル配送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

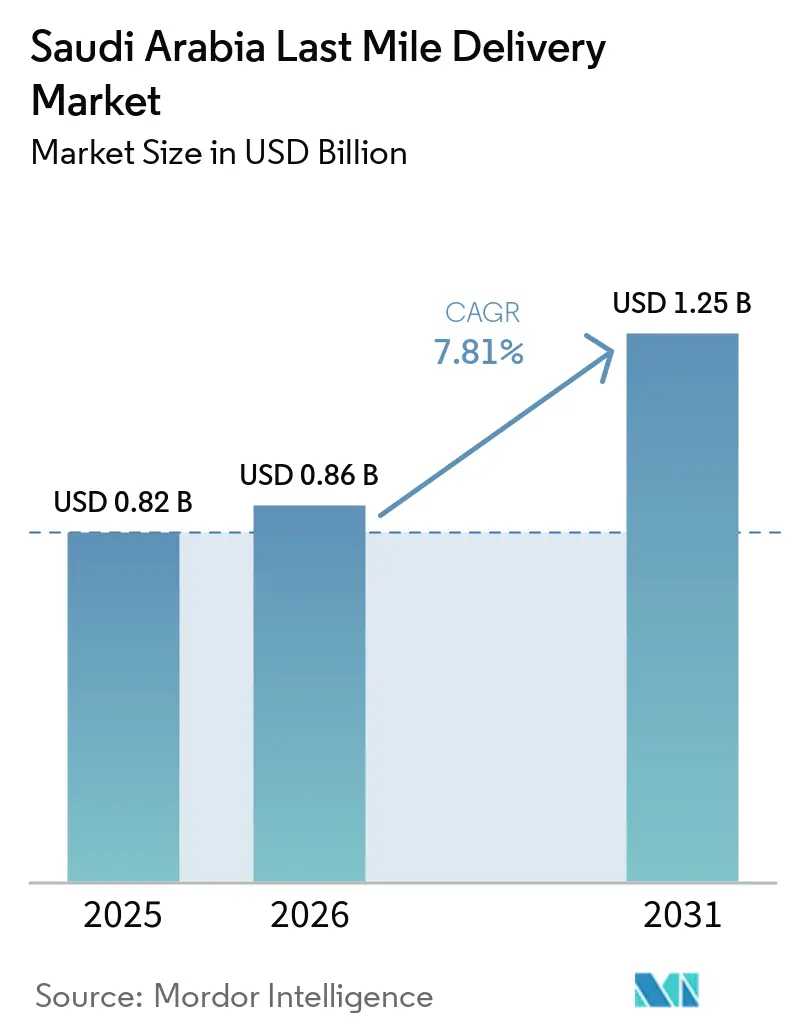

| 基準年の市場規模 (2025) | 0.82 十億米ドル |

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.25 十億米ドル |

| 成長率 (2026 - 2031) | 7.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア ラストマイル配送市場分析

サウジアラビア ラストマイル配送市場規模は、2025年に8億2,000万米ドル、2026年に8億6,000万米ドルと予測され、2026年から2031年にかけてCAGR 7.81%で成長し、2031年までに12億5,000万米ドルに達する見込みです。

この堅調な見通しは、輸送・物流回廊、デジタル税関プラットフォーム、特別経済区への2,800億サウジアラビア・リヤル(746億米ドル)の投資を掲げるビジョン2030のコミットメントを反映しています。Eコマース取引量の急増:2026年第1四半期に1億1,800万件(前年同期比49%増)、日次小包成長が継続しており、リヤドだけで全注文の44%を占めています。2024年4月の宅配便ライセンス改革により37事業者が正式認定され、ギグ配送が法令遵守ネットワークに組み込まれ、サービス水準が向上しました。国際統合業者、国内専門業者、クイックコマースプラットフォームは現在、AIを活用したハブを通じて配送時間を短縮していますが、第1層都市以外での住所標準化の未解決問題により、初回配達失敗率は依然として高い水準にあります。

主要レポートのポイント

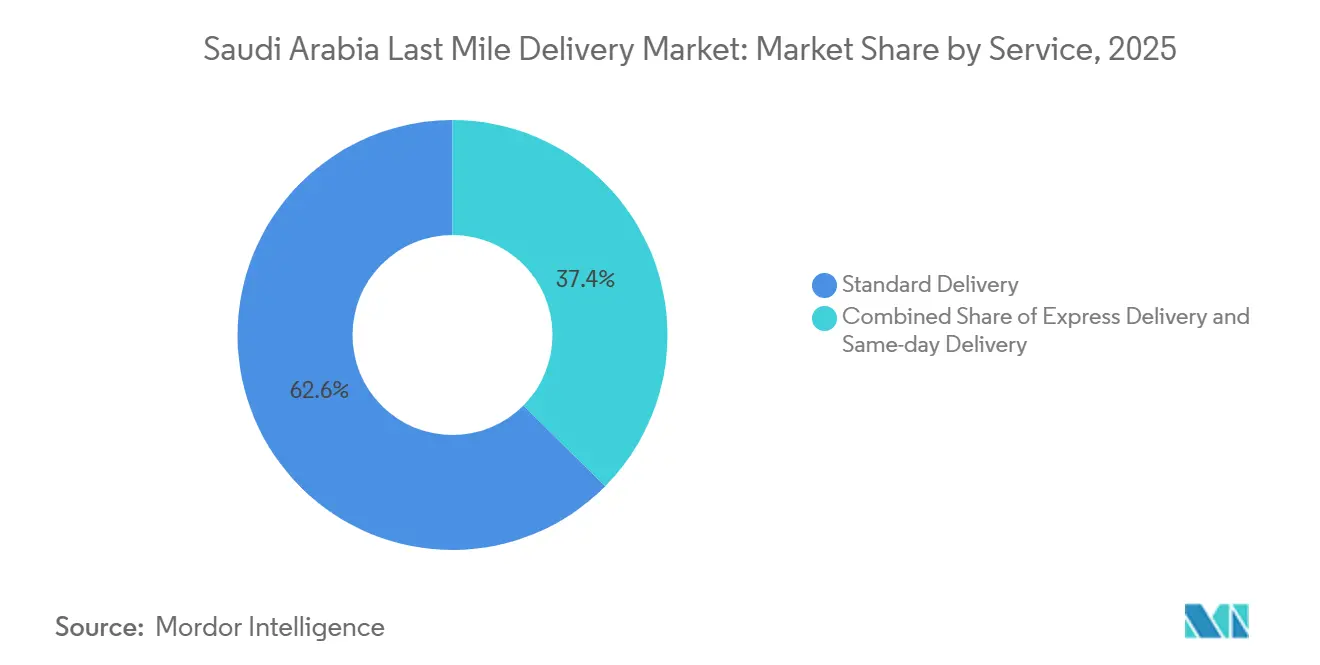

サービス別では、標準配送が2025年のサウジアラビア ラストマイル配送市場シェアの62.57%を占め、当日配送は2031年にかけてCAGR 9.46%で拡大する見込みです。

ビジネスモデル別では、B2Cフローが2025年のサウジアラビア ラストマイル配送市場規模の71.6%を占め、C2C物流はリコマースプラットフォームを背景に最速のCAGR 9.58%を記録しています。

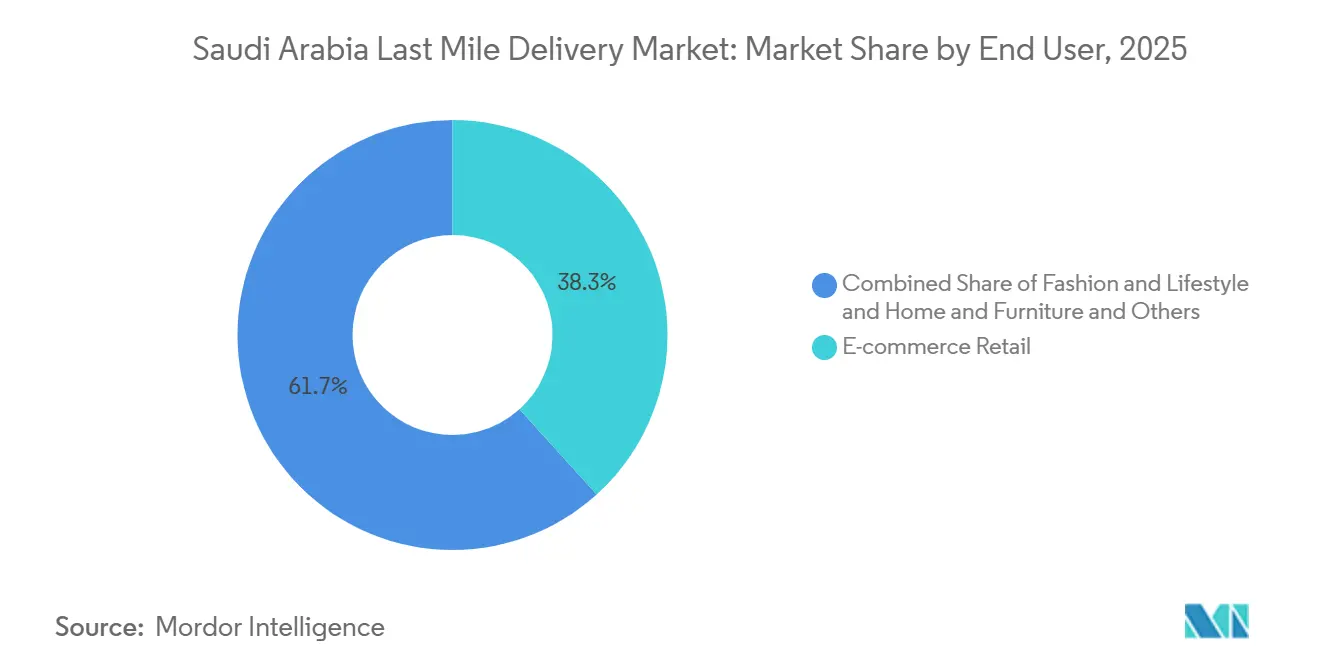

エンドユーザー産業別では、Eコマース小売が2025年のサウジアラビア ラストマイル配送市場規模において38.25%の収益シェアでトップとなり、ヘルスケア・医療用品は2031年にかけてCAGR 9.74%で拡大しています。

地域別では、中央地域が2025年の配送量の45.76%を占め、西部回廊が最も成長の速い地域であり、2031年にかけてCAGR 8.29%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア ラストマイル配送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後の急速なEコマース普及 | +2.1% | 全国規模、リヤド(44%)、マッカ(22%)、東部州(16%)に集中 | 短期(2年以内) |

| ビジョン2030物流インフラ推進 | +1.8% | 全国規模、SILZ地区(リヤド、ジェッダ、ダンマーム)およびハラマイン回廊を優先 | 長期(4年以上) |

| 当日・翌日配送に対する消費者需要の高まり | +1.5% | 中央・西部地域、東部州へ拡大 | 中期(2~4年) |

| 大手小売業者によるオムニチャネル展開 | +0.9% | 第1層都市(リヤド、ジェッダ、ダンマーム、コバール)、第2層都市への段階的展開 | 中期(2~4年) |

| 女性労働力の増加による日中小包密度の向上 | +0.7% | ビジョン2030雇用プログラムのある都市部(リヤド、ジェッダ、東部州) | 中期(2~4年) |

| AIによるルート最適化による処理能力と利益率の向上 | +0.6% | 全国規模、中央・西部地域のテクノロジー対応キャリアが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

COVID後の急速なEコマース普及

Eコマース注文件数は2026年第1四半期に前年同期比49%増の1億1,800万件に達し、サウジアラビア ラストマイル配送市場に対する最大の需要ショックが継続しています。デジタル決済が取引の79%を占め、販売時点管理インタラクションの96%が非接触型となり、代金引換という従来の摩擦が解消されました[1]サウジアラビア中央銀行、「決済システムレポート2025」、sama.gov.sa。リヤドの優位性は高密度ルートを生み出す一方、キャリアは当日配送の約束を果たすために近隣レベルのマイクロフルフィルメントを設置せざるを得ない状況です。JahezアプリのNoon Minutesなどのクイックコマース連携は、15〜30分での配達という期待を中小都市にまで広げています。モバイルファーストの買い物客が第1層都市以外に拡大するにつれ、Eコマースはファッション、電子機器、食料品分野のSMEにとってデフォルトの小売参入経路となっています。

ビジョン2030物流インフラ推進

政府による2,800億サウジアラビア・リヤル(746億米ドル)の支出は、50年間の税制優遇措置と100%外国人所有を認める18の特別統合物流区を対象としており、多国籍企業の誘致を目的としています。DHLは2026年にリヤドで1億3,000万ユーロ(1億5,260万米ドル)、78,000平方メートルのハブの建設を開始し、首都のゲートウェイとしての地位を確固たるものにしました。ファサーを通じた税関デジタル化により、適合輸入品の通関が24時間以内に完了し、越境リードタイムが3〜5日短縮されました。FedExがキング・サルマン国際空港への直行便を6便追加したことで、2025年の航空貨物取扱量は34%増加しました。ハード資産は長期的に成熟していく一方、即時のスループット向上はすでにサウジアラビア ラストマイル配送市場を押し上げています。

当日・翌日配送に対する消費者需要の高まり

当日配送サービスはCAGR 9.46%で成長し、サウジアラビア ラストマイル配送市場内のコスト構造を再定義しています。SMSA Expressは高密度クラスターから5km以内に150以上のマイクロハブを運営しており、Aramexのジェッダにあるロボットソーターは1時間に4,000個の小包を処理します[2]SMSA Express、「企業概要2025」、smsa.com。AmazonとAl Othaimは2025年にAI在庫ツールを使用した2時間食料品配送を開始しました。しかし、ラストマイルコストは依然として物流総コストの50%以上を占めており、45℃を超える猛暑により夏季は冷蔵車両が必須となり、設備投資が15〜20%増加しています。1回の巡回で80件以上の配達を実現するルート最適化システムは、利益率を維持するために不可欠となっています。

大手小売業者によるオムニチャネル展開

実店舗チェーンは店舗を前方拠点に転換し、物理的な在庫を当日配送資産として活用することで、郊外の大型センターへの依存を低減しています。カルフールのリヤド拠点は1日5,000件の注文を処理でき、150台の冷蔵トラックを稼働させています。Sharaf DGは30分以内のクリック・アンド・コレクトを保証し、達成できない場合は手数料を免除することで、電子機器サービスの基準を引き上げています。ロッカー専門業者のRedBoxは1,800台のスマートユニットを設置し、配達失敗率を15%削減しました。これらのモデルは密度の高い店舗網を持つ小売業者に有利であり、純粋なEコマース事業者を守勢に立たせています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低密度地域における高い配送コスト | -0.8% | 北部(アル・ジョウフ、アラル)および南部(アシール、ジャザン、ナジュラン)地域 | 長期(4年以上) |

| ギグ配達員に対する労働・ビザ制約 | -0.6% | 全国規模、外国人配達員の割合が高い都市で深刻 | 中期(2~4年) |

| ラマダンおよびハッジ期間の取扱量急増による処理能力の逼迫 | -0.5% | 西部地域(マッカ、メディナ)、ジェッダ物流ハブへの波及 | 短期(2年以内) |

| 第1層都市以外での住所標準化の不備 | -0.4% | 第2層・第3層都市、全地域の農村部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低密度地域における高い配送コスト

アル・ジョウフ、アラル、アシール、ジャザン、ナジュランは全国のEコマース注文の10%未満を占めており、キャリアは1桁台の配達件数しかない200kmのスポーク路線を余儀なくされています。温度管理バンは設備投資を15〜20%増加させ、1小包あたり10〜20サウジアラビア・リヤル(5.33米ドル)のサーチャージ帯が需要をさらに抑制しています。SILZのインセンティブがリヤド、ジェッダ、ダンマームに集中している状況では、公共サービス義務またはマルチオペレーターによる資産共有が実現するまで、農村部のギャップは解消されません。

ギグ配達員に対する労働・ビザ制約

2024年4月の政令により非サウジアラビア人の自営業が禁止され、ドライバーは37の認可企業に組み込まれ、1人あたり500〜800サウジアラビア・リヤル(133.33〜213.33米ドル)のユニフォームおよびバイオメトリクスコストが追加されました。統一賃金契約と厳しい罰則により、季節的なピーク需要が急増する中でコンプライアンスの間接費が増加しています。2026年のAramexによる銀行業務向けドローン自律飛行試験は、規制当局が目視外飛行の安全性に取り組む中、依然として商業化前の段階にあります[3]人的資源・社会開発省、「労働法改正2025」、hrsd.gov.sa。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:当日配送がプレミアム層を再定義

標準配送は2025年のサウジアラビア ラストマイル配送市場シェアの62.57%を維持しました。しかし当日配送はCAGR 9.46%で全カテゴリーを上回り、サウジアラビア ラストマイル配送市場規模を需要の5km圏内に集積した高速フルフィルメントゾーンへと移行させています。リヤドの高密度地区では、キャリアは郵便番号ではなく1時間の配達約束マップに基づいてネットワークを設計するようになっています。Aramexの1時間あたり4,000個処理のソーターと120台の自律ロボットは、大手事業者が投じる設備投資の規模を示しており、中小競合他社を都市部のプレミアムレーンから締め出しています。

速達配送は越境取扱量において重要な中間速度ニッチを維持しており、税関遅延により当日配送が実現不可能な場合に対応しています。しかし、ルートプランナーは密度が許す限り速達便を当日配送ネットワークに統合し、プレミアムSKUと標準荷物を混載してコストを償却しています。JDロジスティクスのJoyExpressとRedBoxのロッカーピックアップは、ネットワーク全体を再構築することなくプレミアムサービスのサウジアラビア ラストマイル配送市場シェアを高めるハイブリッド戦術を示しています。標準配送はパレット積みのB2Bおよび農村配送において引き続き主流となりますが、消費者が即時配送の規範を内面化するにつれ、そのシェアは着実に縮小していくでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:リコマースがC2Cの勢いを加速

B2Cフローは2025年のサウジアラビア ラストマイル配送市場規模の71.6%を占め、ファッション、食料品、電子機器大手が牽引しています。しかしC2Cは、Harajの5,000万人の訪問者が1日5万件の商品を出品する中、2031年にかけてCAGR 9.58%で成長する見込みです。梱包の専門知識や住所精度を持たない出品者はピックアップアルゴリズムに負荷をかけますが、エスクロー決済と当日玄関先集荷により摩擦が軽減され、非公式な手渡しからの取扱量を引き込んでいます。MstamlのTap Paymentsの15市場への展開とuRecycleのAI再販パイロットは、ベンチャーキャピタルの信頼が高まっていることを示しています。

B2Bは依然として産業サプライチェーンを支えていますが、消費者向け小包の増加に伴いそのシェアは低下しています。Ostool、LMCロジスティクス、Loadlyはパレット積み貨物、医薬品、スペアパーツを専門とし、資産を有効活用するために小包キャリアと幹線輸送区間を共有することが多いです。C2Cのピックアップを小売返品ループに組み込む事業者は追加の配達件数を獲得でき、サウジアラビア ラストマイル配送市場が個別配送へと傾く中、この戦術は業界標準となりつつあります。

エンドユーザー産業別:コールドチェーンヘルスケアが加速

Eコマース小売は2025年のサウジアラビア ラストマイル配送市場において38.25%のシェアでトップとなりました。しかし、ヘルスケアはサウジアラビア食品医薬品庁の優良流通規範(GDP)義務化を背景に、最速のCAGR 9.74%を記録する見込みです。NAQELの14のGDP準拠オフィスとFour Windsの10,000平方メートルの冷蔵倉庫は、バイオ医薬品に対応する新興ネットワークの基盤を形成しています。腫瘍薬、ワクチン、インスリンはリアルタイム温度テレメトリーを必要とする2〜8℃のプロトコルのもとで輸送されています[4]サウジアラビア食品医薬品庁、「年次報告書2025」、sfda.gov.sa。

ファッションは大きな購買単価を維持していますが、20〜30%の返品率により逆物流が膨らんでいます。美容・パーソナルケアのSKUは18〜25℃の常温条件を必要とし、Quiqupは2時間のコールドチェーン化粧品配送を提供しています。家具は白手袋組み立てサービスを必要とし、電子機器は保証インストールサービスを重ねますが、これをギグ車両が大規模に提供できるものは少数です。ヘルスケアの構造的な台頭はバイオ医薬品の国産化を目指すビジョン2030の計画と一致しており、サウジアラビア ラストマイル配送市場におけるコールドチェーンシェアを恒久的に拡大させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

中央地域は2025年の小包の45.76%を占め、最大のフルフィルメントクラスターとDHLが建設中の78,000平方メートルの地域ハブ(2027年完成予定)を擁しています。郊外の拡大により、キャリアは滞留時間を短縮しつつも施設賃料を増加させるマイクロハブの展開を余儀なくされています。

マッカ、メディナ、ジェッダ、タブーク、アル・バーハからなる西部回廊は、2031年にかけてCAGR 8.29%で拡大し、全国最速の成長を遂げる見込みです。2026年のハッジは310万席と12,000便を記録し、6週間分のスループットを24時間の運営に圧縮しました。ハラマイン高速鉄道はラマダン1447年に170万人の乗客を輸送し、駅周辺のロッカーおよび宅配便サービスの密度を高めました。マサール・マッカの500億サウジアラビア・リヤル(133億3,000万米ドル)の商業ゾーンは、物流回廊を備えた2,500の店舗を追加する予定です。

北部・南部地域は依然として普及が遅れており、全国のEコマース取扱量の10%未満を占めています。人口の希薄さ、長距離輸送、猛暑がコストを押し上げ、標準配送の優位性を維持しています。SILZのインセンティブや普遍的サービス補助金が第1層都市以外に拡大するまで、サウジアラビア ラストマイル配送市場内の地理的格差は継続するでしょう。

競争環境

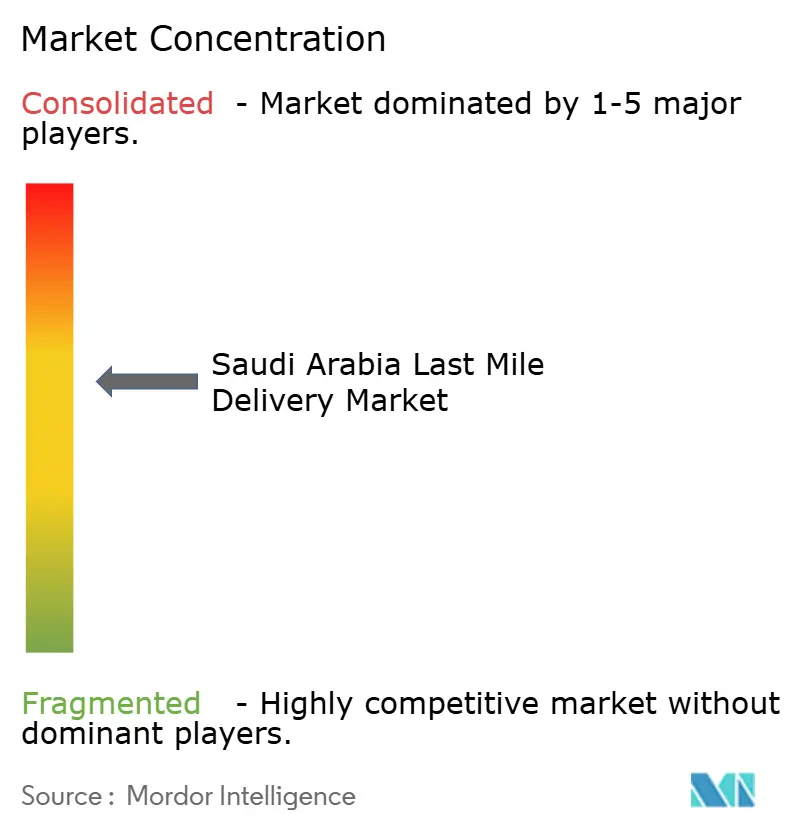

約37の認可宅配便企業と100の軽輸送事業者が年間2億件以上の配送を処理しており、サウジアラビア ラストマイル配送市場は中程度に分散しています。FedEx、DHL、UPS、Aramexはプレミアム速達レーンを追求し、SMSA、Saudi Post、Zajilはアラビア語の顧客対応と政府契約を強みとしています。クイックコマースプレーヤーのJahez、Mrsool、Talabatは自社車両を運営し、従来のキャリアを迂回していますが、資産稼働率の低下という課題に直面しています。

テクノロジーの採用が、この進化する市場環境における主要な差別化要因として台頭しています。ReceiptsやOmnifulなどの物流プラットフォームは、ルート最適化、リアルタイム追跡、倉庫自動化を通じて事業者の運営コストを最大40%削減することを可能にし、デジタル成熟度の高いプレーヤーに明確な利益率優位性をもたらしています。戦略的投資もまた、国内カバレッジ強化を目的としたDHLによるAJEXへの5億ユーロ(5億8,790万米ドル)の少数株式取得に代表されるように、統合と規模拡大に向けたシフトを示しています。

競争の激化にもかかわらず、特に逆物流、農村部のラストマイル接続、サウジアラビア食品医薬品庁準拠のコールドチェーン配送において重要な空白領域が残っており、市場が統合と参入障壁の高まりへと移行する前に、先行参入者が強固な足がかりを築くことができます。

サウジアラビア ラストマイル配送産業リーダー

Saudi Post (SPL)

Aramex

SMSA Express

DHL Express

Fedex Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:DHL Internationalはサウジアラビア全土のラストマイル配送向け電気自動車車両を拡充するため、1億5,000万サウジアラビア・リヤル(4,000万米ドル)の投資を発表しました。

- 2025年10月:JahezとNoonは100都市以上の50,000店舗のレストランと食料品クイックコマースを統合しました。

- 2025年10月:AmazonとAl OthaimはAI在庫ツールを使用してリヤドとジェッダで当日生鮮食品配送を開始しました。

- 2025年9月:FedExはキング・サルマン国際空港への米国からの週6便の直行便を開始し、輸送時間を1〜2日短縮しました。

サウジアラビア ラストマイル配送市場レポートの範囲

| 当日配送 |

| 速達配送 |

| 標準配送 |

| 企業間取引(B2B) |

| 企業対消費者取引(B2C) |

| 消費者間取引(C2C) |

| Eコマース小売 |

| ファッション・ライフスタイル |

| 美容・ウェルネス・パーソナルケア |

| ホーム・家具 |

| 民生用電子機器・家電 |

| ヘルスケア・医療用品 |

| その他 |

| 中央(リヤド、アル・カシーム、ハイル) |

| 東部(アッシャルキーヤ) |

| 西部(アル・バーハ、マッカ、メディナ、タブーク) |

| 北部(アル・ジョウフ、アラル) |

| 南部(アシール、ジャザン、ナジュラン) |

| サービス別 | 当日配送 |

| 速達配送 | |

| 標準配送 | |

| ビジネスモデル別 | 企業間取引(B2B) |

| 企業対消費者取引(B2C) | |

| 消費者間取引(C2C) | |

| エンドユーザー産業別 | Eコマース小売 |

| ファッション・ライフスタイル | |

| 美容・ウェルネス・パーソナルケア | |

| ホーム・家具 | |

| 民生用電子機器・家電 | |

| ヘルスケア・医療用品 | |

| その他 | |

| 地域別 | 中央(リヤド、アル・カシーム、ハイル) |

| 東部(アッシャルキーヤ) | |

| 西部(アル・バーハ、マッカ、メディナ、タブーク) | |

| 北部(アル・ジョウフ、アラル) | |

| 南部(アシール、ジャザン、ナジュラン) |

レポートで回答される主要な質問

サウジアラビア ラストマイル配送市場の現在の規模と2031年までの予測CAGRは?

市場は2025年に8億2,000万米ドルであり、CAGR 7.81%で2031年までに12億5,000万米ドルに達すると予測されています。

サウジアラビアで最も急速に拡大している配送層はどれですか?

当日配送サービスは、消費者が24時間以内のフルフィルメントを求める中、2031年にかけてCAGR 9.46%で成長をリードしています。

リヤドの全国Eコマース出荷量に占めるシェアはどの程度ですか?

首都はオンライン注文全体の約44%を生み出し、国内で最も高密度な小包ルートを形成しています。

2024年の規制は宅配便ギグワークをどのように再編しましたか?

運輸総局は配達ドライバーの非サウジアラビア人自営業を禁止し、14ヶ月以内に37の認可企業のいずれかに加入することを義務付けました。

ヘルスケア・医療用品の配送が加速している理由は何ですか?

サウジアラビア食品医薬品庁のGDP規則とコールドチェーンハブへの投資が、ヘルスケア小包を2031年にかけてCAGR 9.74%で押し上げています。

配送利益率を最も改善するテクノロジーは何ですか?

1ルートあたりの配達件数を80件以上に引き上げ、燃料使用量を約35%削減するAIルート最適化プラットフォームが、現在キャリアにとって主要なコスト削減手段となっています。

最終更新日: