サウジアラビアの契約物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

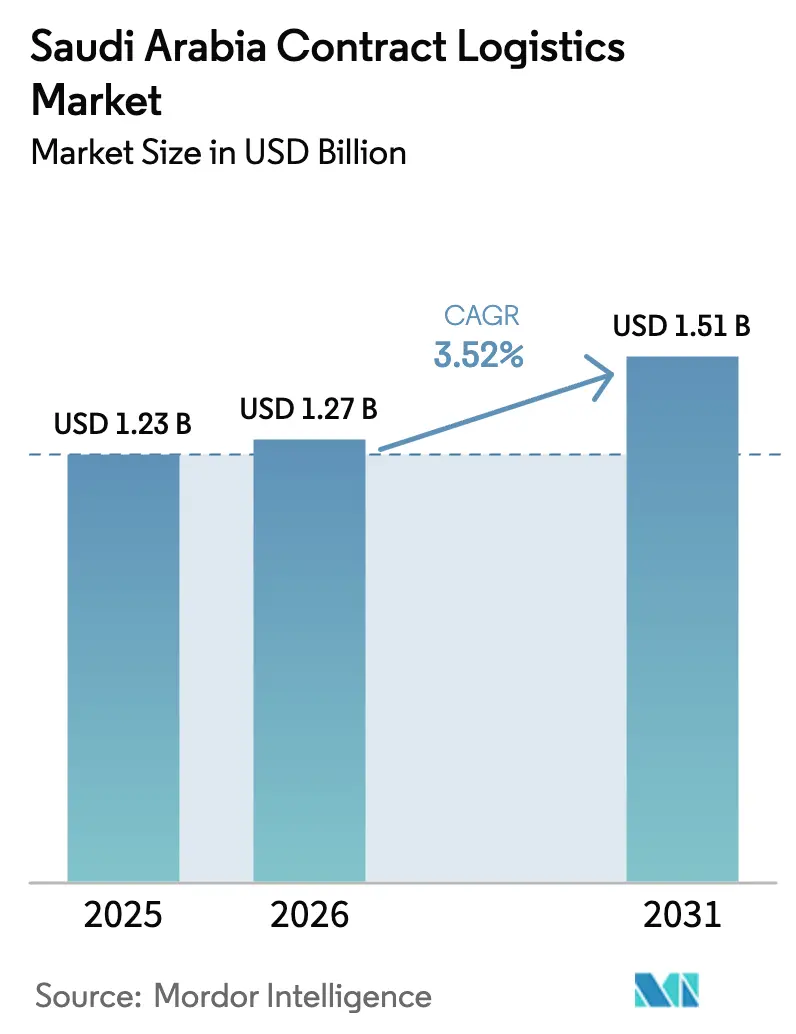

| 基準年の市場規模 (2025) | 1.23 十億米ドル |

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 1.51 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

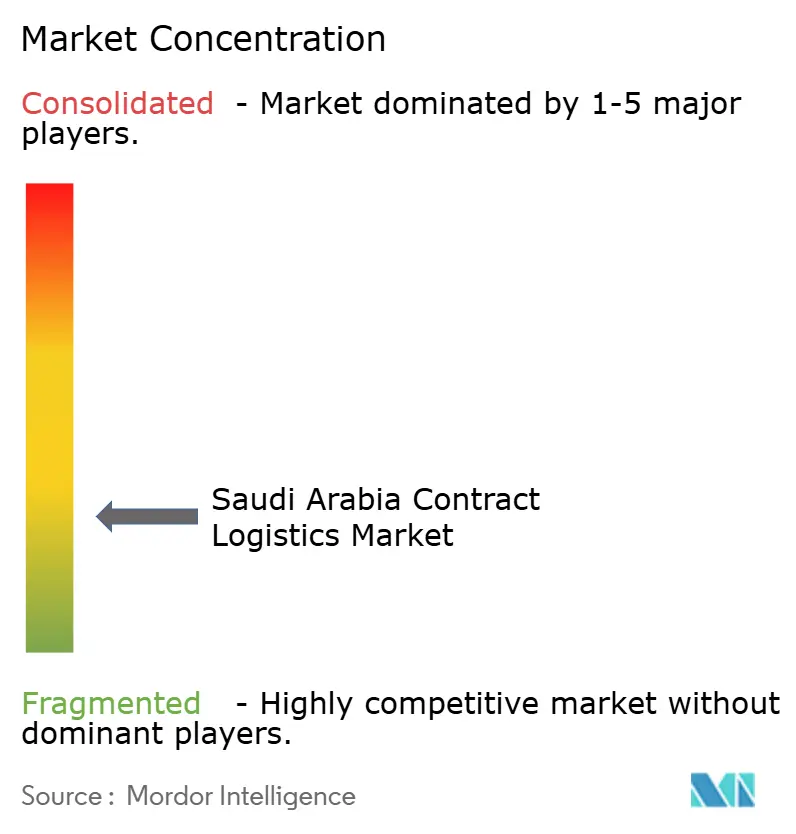

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアの契約物流市場分析

サウジアラビアの契約物流市場は2025年に12億3,000万米ドルと評価され、2026年の12億7,000万米ドルから2031年には15億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は3.52%です。

ビジョン2030のインフラプログラム、越境Eコマースの流通、および製造業者のアウトソーシング戦略が、サウジアラビアの契約物流市場を着実な拡大へと導いています。国内の貨物輸送はリヤド・ダンマン・ジェッダ回廊に沿った道路輸送が依然として主流であることから、輸送サービスが引き続き収益の中核を担っています。一方、クライアントがよりスリムな在庫管理を求める中、キッティングやポストポーンメントなどの付加価値サービスも勢いを増しています。荷主はサプライチェーンの継続性を重視するため長期契約が主流となっており、また新設の特別経済区では50年間の税制優遇措置が設けられており、海外メーカーを誘致するとともに保税倉庫への需要を喚起しています。

主要レポートの要点

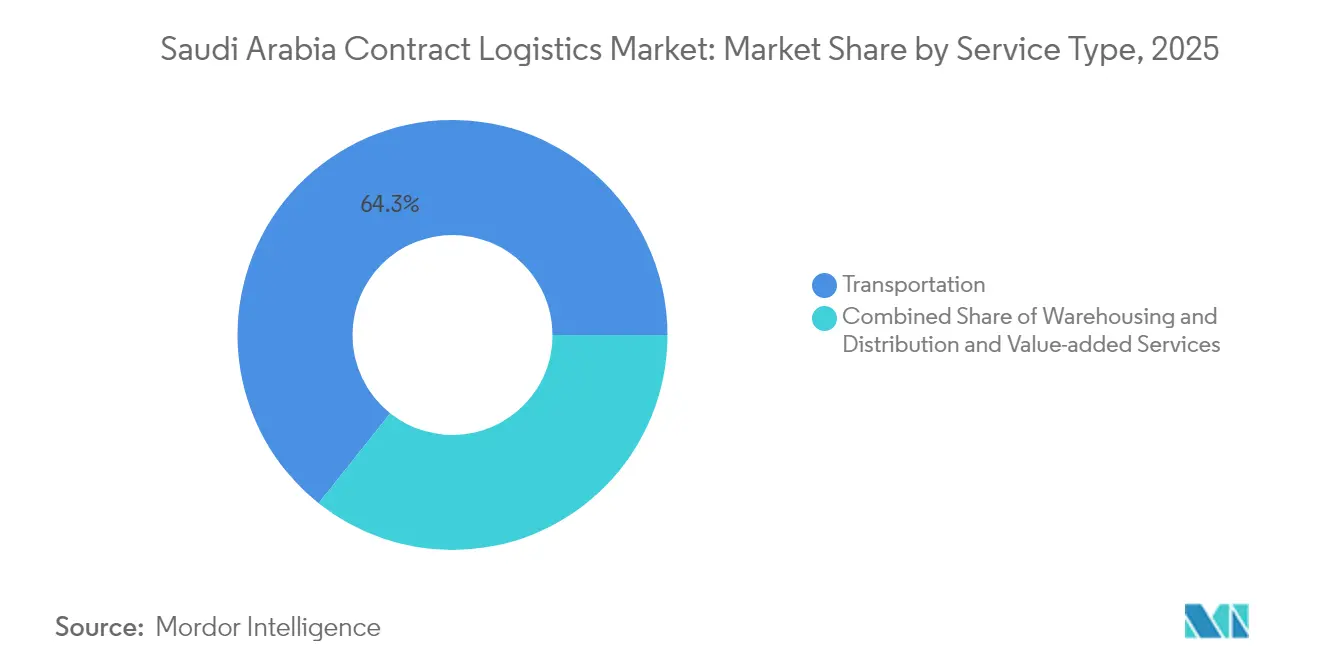

- サービスタイプ別では、2025年における輸送サービスがサウジアラビアの契約物流市場シェアの64.30%を占め、付加価値サービスは2031年にかけて年平均成長率(CAGR)3.05%で成長する見込みです。

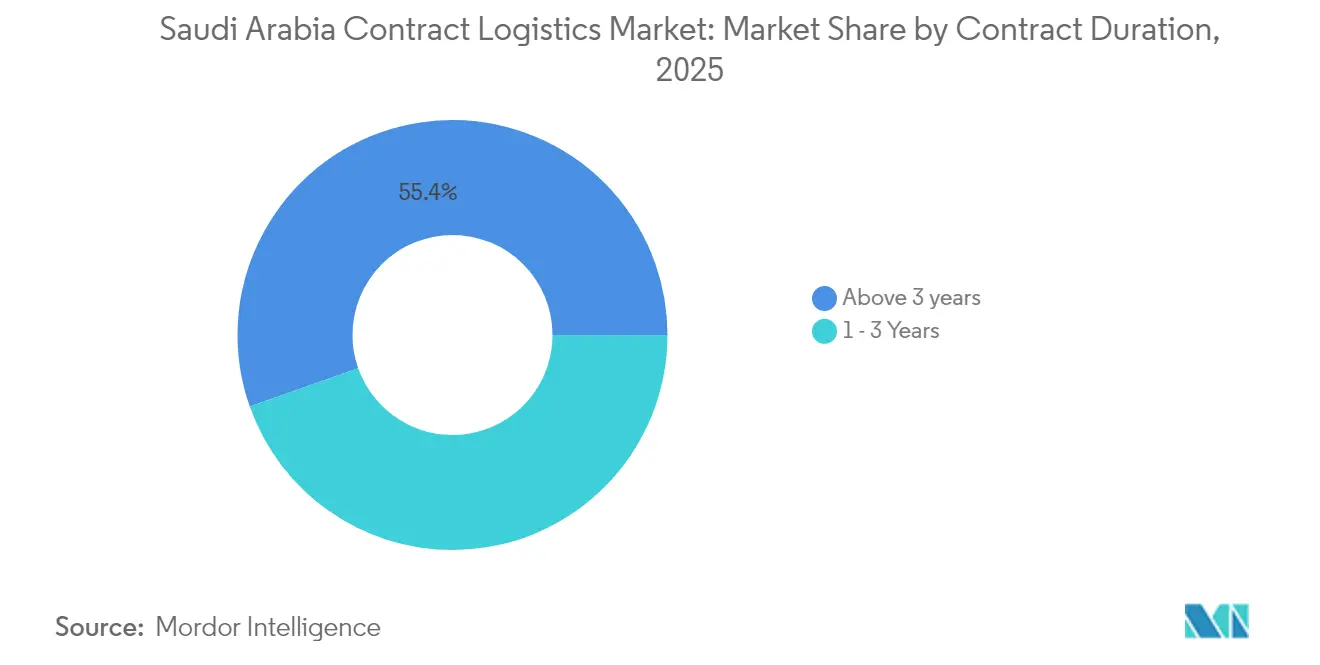

- 契約期間別では、3年超の契約が2025年に55.40%のシェアを保持し、2031年にかけて年平均成長率(CAGR)3.72%で拡大すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年におけるサウジアラビアの契約物流市場規模の26.60%を占め、ヘルスケア・医薬品は2031年にかけて年平均成長率(CAGR)4.12%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビアの契約物流市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ビジョン2030物流インフラメガプロジェクト | +1.2% | リヤド、東部州、NEOMの国家拠点 | 長期(4年以上) |

| 急速なEコマース拡大と越境小荷物フロー | +0.8% | リヤド・ジェッダ・ダンマン回廊 | 中期(2〜4年) |

| 製造業者の戦略的アウトソーシング(サードパーティ物流(3PL)導入)へのシフト | +0.6% | 全国の工業地帯 | 中期(2〜4年) |

| 50年間の税制優遇措置を有する特別経済・物流区 | +0.4% | SILZ、KAEC、ジャザン、ラスアルハイル | 長期(4年以上) |

| 自動化とコールドチェーン技術の導入 | +0.3% | 主要都市圏 | 中期(2〜4年) |

| ギガプロジェクト向けローカルサプライチェーンの現地化 | +0.2% | NEOM、紅海、キディヤサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030物流インフラメガプロジェクト

大規模な港湾・鉄道・道路プログラムが貨物フローを目的別に整備された拠点へ集中させており、統合型の契約物流ソリューションが求められています。サウジ港湾局はコンテナヤード、デジタルゲート、バルクターミナルの近代化に45億米ドルを充当し、船舶の滞在時間短縮とスループットの安定向上を図っています[1]サウジ港湾局、「公式ウェブサイト」、ports.gov.sa。鉄道の総延長は2025年の3,650kmから2030年までに8,000kmへと延伸される予定であり、荷主は鉄道・道路・倉庫業務をカバーする一括契約を求めるようになっています。民間セクターによる物流資本支出の80%を担うことが想定されており、これはサードパーティプロバイダーにとって2,400億サウジアラビア・リヤル(640億米ドル)規模の機会を意味します。計画中の物流センター内のマルチモーダル拠点は、保税保管、自動クロスドック、税関ワンストップサービスを備えた設計となっており、これらがエンド・ツー・エンドの契約物流契約への需要を一層高めています。

急速なEコマース拡大と越境小荷物フロー

オンライン小売売上高は引き続き二桁成長を続けており、小荷物輸送の発送元は王国外からのものが増加しています。サウジアラビアの税関機関ZATCAは2024年10月に輸出サービス手数料を全廃し、現地商業者の越境フルフィルメントコストを引き下げました[2]サウジ税関(ZATCA)、「メディアセンター」、zatca.gov.sa。1,000サウジアラビア・リヤル(266米ドル)未満の発送物については一律15サウジアラビア・リヤル(4米ドル)の通関手数料が設定されており、小荷物経済性が向上し、サードパーティ物流(3PL)事業者がサービスメニューに税関書類処理パッケージを追加する動きが促進されています。国際小荷物専門のJ&T Expressは2024年に王国に参入し、競争圧力を高めるとともに現地インフラへの信頼を示しました。契約物流プロバイダーは、在庫管理・ピック&パック・通関チームが同一屋根の下で機能するマルチチャネルフルフィルメントセンターを空港近辺に開設することで対応しています。

製造業者の戦略的アウトソーシング(サードパーティ物流(3PL)導入)へのシフト

サウジアラビアの鉱工業生産指数は2025年6月に前年同期比7.9%上昇し、製造業の11.1%増と化学品の18.7%増がけん引しました。工場の生産能力が逼迫する中、工場管理者は倉庫保管、入庫材料計画、輸出予約を経験豊富なサードパーティ物流(3PL)事業者にオフロードしています。ほとんどの契約は3年を超えており、プロバイダーが車両テレマティクス、クレーン自動化、工場内物流セルへの投資を行うための時間的余裕を与えています。政府の入札における現地調達要件も、サウジ化プログラムと規制ノウハウを既に組み込んだ物流企業とのパートナーシップへの動機付けとなっています。

50年間の税制優遇措置を有する特別経済・物流区

サウジ産業物流区などの自由貿易エンクレーブは最長50年間にわたって法人所得税0%を認めており、多国籍企業が王国内に湾岸地域の流通拠点を設置することを促しています[3]投資省、「特別経済区」、invest.saudi.gov.sa。これらの区域内の倉庫運営業者は保税在庫、関税猶予、軽組立を取り扱い、契約物流スペシャリストに高収益のニッチを生み出しています。30年間の法人税0%を認める地域本部誘致イニシアチブは、中東サプライチェーンのコントロールタワーとしてのリヤドの地位をさらに強固にしています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内輸送における積荷の可視性の持続的なギャップ | -0.6% | 全国の農村路線 | 短期(2年以内) |

| 輸送能力逼迫に伴う道路貨物コストの上昇 | -0.4% | 都市間回廊 | 中期(2〜4年) |

| 熟練した倉庫自動化技術者の深刻な不足 | -0.3% | 工業団地 | 中期(2〜4年) |

| 越境Eコマースにおける税関通関の予測不可能性 | -0.2% | 港湾、空港、国境 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内輸送における積荷の可視性の持続的なギャップ

主要幹線道路以外ではリアルタイム追跡が依然として断片的であり、配送時間の遅延や荷主の信頼低下を招いています。大手キャリアはIoTタグとジオフェンシングを導入していますが、多くの外注トラックは依然として手動のステータス更新に依存しています。この欠点は、規制上の監査に連続温度記録が求められる医薬品のコールドチェーンにおいて特に深刻です。2025年に開始されたFSLサウジのフレスコンダッシュボードは、エンド・ツー・エンドのマルチモーダル可視性を提供する数少ない国内構築プラットフォームの一つです。

熟練した倉庫自動化技術者の深刻な不足

サウジアラビアの労働法は現地採用を奨励していますが、自動倉庫・自動棚入れシステム(AS/RS)クレーン、自律移動型ロボット(AMR)、仕分けベルトの設置・保守が可能な認定技術者は依然として不足しています。Bahri Logisticsは2024年にサウジ物流アカデミーと提携してメカトロニクスのスキルアップコホートを実施しましたが、人材パイプラインが需要に追いつくまでには数年かかる見込みです。中小のサードパーティ物流(3PL)事業者は奨学金の拠出に苦しんでおり、生産性を高める自動化の広範な普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送の優位性が市場構造をけん引

輸送サービスは2025年の収益の64.30%を生み出し、サウジアラビアの契約物流市場の根幹としての地位を改めて示しました。道路輸送は人口集中地域と石油関連施設を結ぶ東西フロー向けに依然として不可欠な存在です。サウジアラビアの契約物流市場規模のうち輸送に帰属する部分は、車両テレマティクス、ドロップ・アンド・フック方式、鉄道・道路インターモーダル路線がアセット稼働率を向上させることで緩やかに拡大する見込みです。付加価値サービスは絶対額では小規模ですが、荷主がポストポーンメント、ラベリング、軽組立を基幹輸送と合わせてアウトソースすることを好むようになったため、2031年にかけて年平均成長率(CAGR)3.05%で他のすべてのカテゴリーを上回る成長が予測されています。

この変化は、サードパーティ物流(3PL)がマルチクライアントキャンパスで在庫リスクを引き受けるワンストップソリューションへの広範な移行を反映しています。通達6/2025に基づいて発行された強制的なパレット化規則は、積み付け前エンジニアリングへの需要を刺激し、Eコマース販売業者は小荷物仕分けと返品処理を統合したレイトカットオフ型クロスドックを要求しています。自動プットウォールステーションとクラウド型倉庫管理システム(WMS)を導入したプロバイダーはプレミアム収益を獲得でき、サウジアラビアの契約物流市場内での競争の境界線を鮮明にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

契約期間別:長期パートナーシップが戦略的関係を反映

3年超の契約は2025年の請求額の55.40%を占め、2031年にかけて年平均成長率(CAGR)3.72%でリードを拡大すると予測されています。長期テナーへの傾斜は、短期契約では経済的に成り立たない専用フリート、温度管理室、ITインテグレーションへの設備投資重視の投資を支えています。その結果、多くのグローバル荷主は継続的改善の節減効果でサードパーティ物流(3PL)事業者に報いるゲインシェア条項を交渉し、取引入札サイクルではなくパートナーシップ志向に双方を縛り付けています。

需要が急速に変動する産業や、クライアントが本格展開前にサービス品質をテストするパイロットプロジェクトでは、1〜3年の短期契約が引き続き存在します。それでも、長期間を好む構造的傾向はサウジアラビアの契約物流市場の成熟したリスクプロファイルを示しています。堅固な財務基盤とISO認定プロセスを持つプロバイダーが最大のシェアを獲得します。なぜならば、ギガプロジェクトの建設スケジュールに連動した複数年にわたるコンセッションでもサービスの継続性を保証できるからです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアの変革が最速の成長をけん引

スマートフォンの普及とデジタルウォレットがオンライン消費を押し上げる中、小売・Eコマースは2025年の総収益の26.60%を占め、引き続き主要な需要エンジンとなっています。しかし、ヘルスケア・医薬品は2028年までに70億4,000万米ドルの国内医薬品市場が見込まれていることから、2031年にかけて年平均成長率(CAGR)4.12%という最も急峻な軌道を示しています。ヘルスケアに連動したサウジアラビアの契約物流市場規模は、病院がGDP(医薬品流通における適正流通基準)適合、バリデート済みコールドボックス、バッチレベルのトレーサビリティを義務付けているため、他のいかなるセグメントよりも速く成長すると期待されています。

製造・自動車、化学品、食品・飲料の各セグメントは、消費者支出のサイクル性を緩衝する安定したベースラインの出荷量を提供しています。危険物の取り扱いとISOタンク洗浄サービスは化学品荷主に収益の多様性を加え、ハラール食品の輸出業者にはHACCP認定の保管が求められます。多様な業種があることで単一顧客層への依存が低下し、サウジアラビアの契約物流市場のレジリエンスが強化されています。

地理的分析

リヤドとその周辺の中部州は、700万人を超える人口と増加する地域本部の集積を背景に、契約物流支出が最も高い地域となっています。同州の自動フルフィルメントセンターに集まるEコマース量は、国家流通の中枢としての役割を強調しています。ジェッダはキング・アブドゥルアジーズ港が紅海の貿易航路、巡礼者フロー、新たなホスピタリティ施設向けのホテルOS&Eサプライチェーンの同期化を担う西部州の拠点となっています。

東部州はジュバイルとラスアルハイル付近での油田サービス、石油化学品、金属加工から恩恵を受けています。製油所が特殊化学品へ多角化するにつれて、貯蔵とドラミング作業が契約物流プロバイダーの付加価値収益プールを拡大しています。北部・南部の国境地帯ではトラックストップ、保税ヤード、通関電子ゲートウェイの新設が進み、ヨルダン、イラク、イエメン、オマーンとの貿易が簡素化され、サウジアラビアの契約物流市場の地理的な広がりが拡大しています。

競合状況

サウジアラビアの契約物流市場には、グローバル統合業者、地域チャンピオン、国内専門業者が混在しています。DHL、DSV、マースクは世界規模のネットワーク、標準化されたITスタック、コンプライアンスプロトコルを活用して多国籍顧客にサービスを提供しています。2025年にDHLが湾岸諸国向けに表明した5億ユーロ(5億2,000万米ドル)の投資宣言と、アラムコのASMOとの合弁事業は、王国の成長軌道への長期的な信頼を示しています。

AramexやCEVA Logisticsなどの地域オペレーターは、GCC(湾岸協力会議)の税関プロセスとアラビア語サービスデスクへの深い精通を活かしています。CEVAの2024年のAlmajdouie Groupとの提携は、国際的な標準業務手順(SOP)と現地アセットベースを組み合わせたハイブリッド事業体を生み出し、サウジアラビアの契約物流市場内最大のマルチクライアントプラットフォームの一つを形成しました。NAQEL Express、Almajdouie、Bahri Logisticsを含む国内グループは、規制対応、サウジ化コンプライアンス、砂漠環境下でのフリートメンテナンスに優れており、政府・エネルギー分野の垂直型契約で相当なシェアを獲得しています。

テクノロジー集約度が競合他社の差別化要因として重要性を増しています。市場リーダーはロボティクス、AI駆動のスロッティングアルゴリズム、デジタルツインを活用して二桁の生産性向上を実現しています。BahriのInfor WMS(倉庫管理システム)統合によりリアルタイムの労働可視性が実現し、ドックからストックまでのサイクルが30%短縮され、医薬品輸入業者へのアピールが高まっています。自動化とESGレトロフィットの資本要件を満たせない中小業者は買収対象となる可能性があります。現在の構成は緩やかな業界再編を示唆していますが、コールドチェーンやギガプロジェクト物流を提供するニッチな専門業者の参入が続いており、適度な市場の分散状態が保たれています。

サウジアラビアの契約物流産業のリーダー企業

Almajdouie Group

Aramex

GAC

Bahri Logistics.

NAQEL Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:DHLグループは中東向けに5億ユーロ(5億2,000万米ドル)の投資を確認し、サウジアラビアの施設のアップグレードとグリーンフリートの刷新に相当額を充当することを表明しました。

- 2025年2月:マースクはジェッダのナヘール地区に2万平方メートルの倉庫保管・流通拠点を開設しました。

- 2024年11月:Bahri LogisticsはSNS Globalとともに Infor WMSの実装を完了し、倉庫自動化と財務統合を近代化しました。

- 2024年10月:CEVA LogisticsとAlmajdouie Groupは合弁事業を最終的に合意し、王国最大規模の統合物流プラットフォームの一つを創設しました。

サウジアラビアの契約物流市場レポートの調査範囲

契約物流とは、資源管理業務をサードパーティ企業にアウトソースすることを指します。契約物流企業は、サプライチェーンの開発・計画、施設設計、倉庫保管、配送・流通、注文処理、代金回収、在庫管理、一部の顧客支援業務など、多様な業務を担います。

本レポートは、現在の市場トレンド、制約要因、技術的アップデート、および様々なセグメントと業界の競合状況の詳細情報を網羅したサウジアラビアの契約物流市場の包括的な背景分析を提供します。また、COVID-19の影響についても調査・考慮されています。サウジアラビアの契約物流市場は、タイプ別(内製化および外注化)、エンドユーザー別(製造・自動車、消費財・小売、ハイテク、ヘルスケア・医薬品、化学品・石油化学品、その他のエンドユーザー)に区分されています。本レポートは、上記すべてのセグメントについて、サウジアラビアの契約物流市場規模と予測を金額(米ドル10億単位)で提供しています。

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・流通 | |

| 付加価値サービス(組立、ラベリング、キッティング) |

| 1〜3年 |

| 3年超 |

| 製造・自動車 |

| 食品・飲料 |

| 小売・Eコマース |

| ヘルスケア・医薬品 |

| 化学品 |

| その他の産業 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス(組立、ラベリング、キッティング) | ||

| 契約期間別 | 1〜3年 | |

| 3年超 | ||

| エンドユーザー産業別 | 製造・自動車 | |

| 食品・飲料 | ||

| 小売・Eコマース | ||

| ヘルスケア・医薬品 | ||

| 化学品 | ||

| その他の産業 |

レポートで回答される主要な質問

2026年におけるサウジアラビアの契約物流市場の規模はどのくらいですか?

市場は2026年に12億7,000万米ドルと評価され、2031年までに15億1,000万米ドルに達すると予測されています。

最も高い収益を生み出しているサービスタイプはどれですか?

輸送サービスが2025年の収益の64.30%を占めており、道路輸送と新興の鉄道貨物輸送の優位性を反映しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

ヘルスケア・医薬品はコールドチェーン需要の増大を背景に、2031年にかけて年平均成長率(CAGR)4.12%で成長すると予測されています。

長期物流契約が好まれる理由は何ですか?

複数年にわたるビジョン2030プロジェクトと設備投資集約型の自動化が、荷主とサードパーティ物流(3PL)事業者に3年超の契約締結を促しています。

特別経済区は物流需要にどのような影響を与えますか?

特別経済区(SEZ)は50年間の税制優遇措置と保税手続きを認め、専用倉庫保管、通関、付加価値サービスを必要とするメーカーを誘致しています。

最終更新日: