サウジアラビア食品・飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

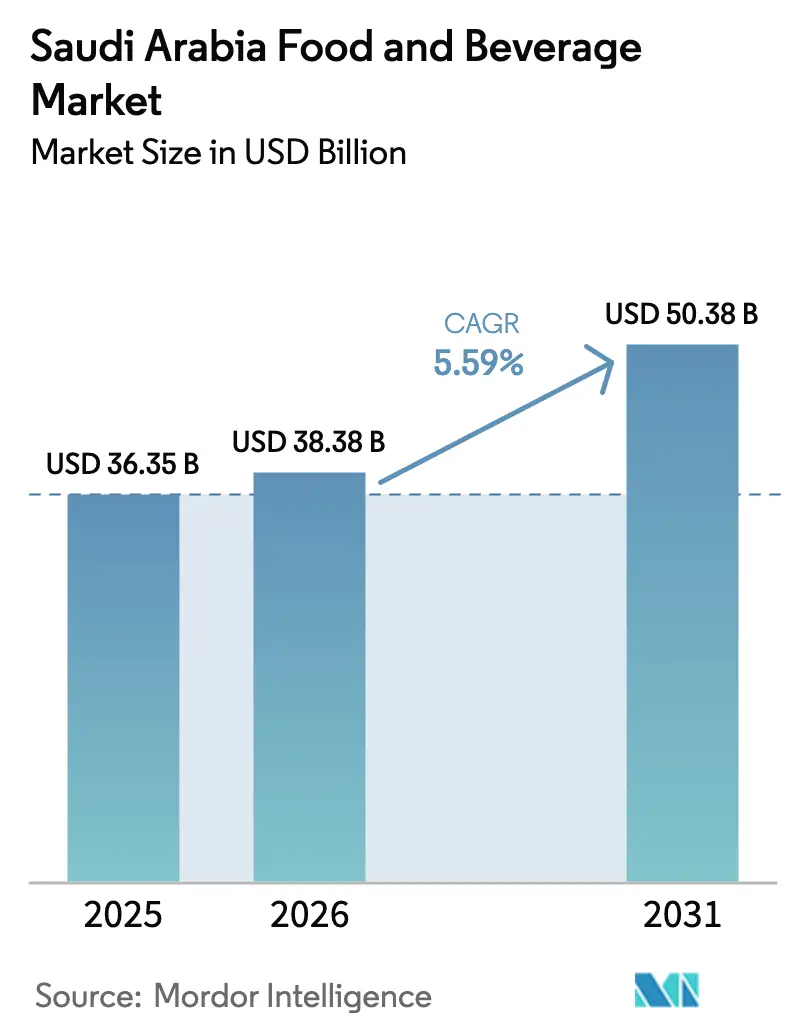

| 基準年の市場規模 (2025) | 36.35 十億米ドル |

| 市場規模 (2026) | 38.38 十億米ドル |

| 市場規模 (2031) | 50.38 十億米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア食品・飲料市場分析

サウジアラビアの食品・飲料市場規模は2025年に363億5,000万USDと評価され、2026年の383億8,000万USDから2031年には503億8,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.59%です。ビジョン2030政策は、石油収入を国内農業・食品能力の強化に振り向けています。これらの政策は、輸入依存を低減し、地域生産を強化することで食料安全保障を高めることを目的としています。この取り組みを支援するため、加工工場への700億USDという多額の政府投資が行われています。2030年までに人口が4,000万人に達すると予想される中、これらの施策は増大する国内需要を満たすために時宜を得た重要なものです[1]出典:USDA FAS、"「サウジアラビア:食品加工原材料」、fas.usda.gov。家畜の自給自足達成を目指したプロジェクトは、透明性と健康的な選択肢に対する消費者の進化するニーズに応えるクリーンラベル再処方と相まって、販売量の増加を牽引しています。さらに、特にピークシーズンにおける巡礼者数の急増が、包装食品への季節的支出を押し上げ、市場成長にさらに貢献しています。光熱費改革によるマージン圧迫から身を守るため、小売業者は垂直統合によるサプライチェーンの効率化と、費用対効果の高い代替品を提供するプライベートブランドの開発を進めています。砂糖入り飲料への税金上乗せは特定の製品カテゴリーに課題をもたらす一方で、健康志向の消費者シフトの高まりと歩調を合わせ、より健康的なスナック、乳製品、ナツメヤシ系飲料への機会を同時に切り開いています。

レポートの主要ポイント

- 製品タイプ別では、食肉・家禽・水産物および食肉代替品が2025年のサウジアラビア食品・飲料市場シェアの27.62%をリードしており、2031年までCAGR 3.02%で成長する見込みです。

- 製品タイプ別では、塩味スナックが2025年に3.88%の収益シェアを保持した後、2026年〜2031年にかけて最も速い8.31%のCAGRを記録すると予測されており、利便性フォーマットへの都市部の需要を反映しています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年のサウジアラビア食品・飲料市場規模の57.10%のシェアを占めており、オンライン小売店は全国的な5G展開とラストマイル冷鎖ハブに支えられ、2031年までCAGR 7.82%で拡大すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア食品・飲料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベル食品・飲料への需要増加 | +0.8% | 全国的、都市部に集中 | 中期(2〜4年) |

| 一人当たり乳製品消費量の増加 | +0.6% | 全国的、中央州および東部州で最も顕著 | 長期(4年以上) |

| ハッジおよびウムラ巡礼のフードサービス波及効果による小売パックの需要増加 | +0.4% | マッカおよびマディーナ地域、全国小売への波及 | 短期(2年以内) |

| 政府主導の「サウジアラビア製」現地化プログラムの台頭 | +0.7% | 全国的、リヤドおよび東部州に製造拠点 | 長期(4年以上) |

| 現代的な食料品小売フォーマットの拡大 | +0.5% | 全国的、地方都市で加速 | 中期(2〜4年) |

| 第1層都市以外における冷鎖物流インフラの急増 | +0.3% | 地方都市および農村流通ネットワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベル食品・飲料への需要増加

サウジアラビアの消費者は人工添加物を避ける傾向が強まっており、サウジアラビア食品医薬品庁(SFDA)のトランス脂肪禁止令が炭酸飲料、焼き菓子、調理済み食品の再処方を促しています。Thurath Al-Madinaのような地元の革新的企業は、ナツメヤシで甘みをつけ在来作物から作られたソーダ「ミラフ・コーラ」を発売し、地元調達の優位性を示しています[2]出典:サウジアラビア食品医薬品庁、"「サウジアラビアにおけるトランス脂肪の排除」、sfda.gov.sa。このシフトは、文化的遺産と健康志向の価値観に沿った製品を求めるより広い消費者嗜好を反映しています。清涼飲料水に50%、エナジードリンクに100%という高率の物品税が設定されているため、ブランドは健康上の考慮と財務的インセンティブの両方に動機づけられ、天然原材料へと方向転換しています。これらの税は砂糖入りおよび人工香料入り飲料の消費を抑制するだけでなく、より健康的な代替品が市場シェアを獲得する機会を生み出しています。小売業者はこのトレンドを活用し、専用の「健康棚」ゾーンを設置しており、低糖ヨーグルトやエアフライスナックの売上が顕著に増加しています。これらのゾーンは機能性製品やより良い製品への需要の高まりに応え、消費者行動の変化をさらに強化しています。今後、コーデックス表示基準に沿った中期的な透明性規制がこのトレンドを定着させ、これらの基準を遵守する生産者にプレミアム価格設定を誘導することが見込まれます。これらの規制は消費者の信頼を高め、メーカーがコンプライアンスを優先するよう促し、最終的により健康志向の市場環境を育成することが期待されています。

一人当たり乳製品消費量の増加

サウジアラビアの乳業部門は自給率121%を超え、国の農業GDPの46%に貢献しています。同部門の主要プレーヤーであるAlmaraiは完全統合型農場を運営し、世界的な飼料価格変動の中でも価格安定を確保しています。これらの農場は先進技術と持続可能な慣行を統合し、効率的な生産とコスト管理を可能にしています。一方、NADECは製品革新と市場拡大への戦略的投資に支えられた収益の7.3%増により、2024年上半期に2億1,320万サウジアラビアリヤルの純利益を報告しました。国内への忠誠心は根強く、69%の世帯が新鮮さと品質の観点から地元産牛乳を好んでいます。さらに、政府支援融資がアル・ハルジにおける自動化牛舎の導入を含む生産能力拡大を促進し、運営効率と生産スケーラビリティを高めています。このセグメントの持続的成長は、利便性と健康志向の選択肢を求める消費者嗜好の変化を反映し、外出先でのライフスタイルに対応した強化型・個食サイズ製品に傾倒する若年層人口によって支えられています。

ハッジおよびウムラ巡礼のフードサービス波及効果

2030年までに政府は3,000万人のウムラ訪問者を迎えることを目指しており、常温保存可能なハラール包装品、小分け乳製品デザート、ボトル入り飲料水への需要が大幅に増加する見込みです。この野心的な目標はサプライチェーン全体に波及効果をもたらし、生産・包装・流通部門の成長を牽引することが期待されています。毎年ラマダン期間中、ジェッダとターイフの小売業者は需要の急増に対応するためポップアップ型サテライト倉庫を設置し、巡礼者への必需品の適時供給を確保しています。これらの倉庫は季節的な需要急増の管理において重要な役割を果たし、小売業者が商品を効率的に備蓄・配送できるようにしています。繁忙期が終わると、残った在庫を割引チャネルを通じて流通させ、全国的な効率的流通を維持し廃棄を最小化しています。この年間サイクルは、在庫管理を巧みに行い、柔軟な生産スケジュールを実施し、安全プロトコルを優先することで、パンデミック関連の課題や予期せぬ混乱への備えを確保する機動力のあるメーカーに恩恵をもたらします。さらに、強固なサプライチェーン戦略と適応力のある物流を持つメーカーは、この成長する市場機会を活用するうえで有利な立場にあります。

「サウジアラビア製」現地化プログラムの台頭

現在4,800以上のSKUが認証ラベルを誇示しており、棚での視認性を高めるだけでなく、特定のコンプライアンスおよび品質基準を満たすことで公共入札においても優位性をもたらしています。食品加工業者は補助金付き工業用地の恩恵を受けており、これにより運営コストが削減され、資本設備への30%キャッシュバックインセンティブが輸入品とのコスト格差を効果的に埋め、地域生産を促進しています。養殖目標が30万トンに設定され、重要なバイオテクノロジーのマイルストーンが達成されたことで、持続可能で革新的な食品ソリューションとして注目を集める大豆アナログおよび精密発酵タンパク質への明確な転換が見られます[3]出典:サウジアラビア王国、「国家産業開発・物流プログラム」、vision2030.gov.sa。一方、統一されたサウジアラビア標準化機構(SASO)規制がGCC全域で輸出グレードの基準を保証し、地域貿易における一貫性と品質を確保しています。消費者調査では国内嗜好の高まりが明らかになっており、回答者の33%が地元産スナックとボトル入り飲料水を好んでいることが示され、国内生産品への需要を育成し地元ブランドへの消費者信頼を強化するという政策の成功を浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 調理済み食品における高塩分・高糖分保存料 | -0.3% | 全国的、都市市場での規制圧力 | 中期(2〜4年) |

| 補助金合理化に伴う価格感応度 | -0.5% | 全国的、低所得層で最も顕著 | 短期(2年以内) |

| 夏季道路輸送における厳格な賞味期限コンプライアンス | -0.2% | 全国的、都市間流通に特に影響 | 長期(4年以上) |

| 包装廃棄物規制によるコスト上昇 | -0.4% | 全国的、全メーカーに影響するコンプライアンスコスト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

補助金合理化に伴う価格感応度

燃料・電力料金の上昇に伴い、家計の支出が増加し、可処分所得が圧迫され、プレミアム食品・飲料への支出が減少しています。この支出パターンの変化により、メーカーは多様な消費者セグメントに対応するデュアル戦略を採用するようになっています。節約志向の家族向けにバリューパックを導入して手頃な価格を確保する一方、高品質な選択肢を求める富裕層消費者向けにプレミアムSKUを展開しています。販売モメンタムを回復し消費者エンゲージメントを高めるため、プロモーションはイードやナショナルデーなど消費者活動が活発化する主要な機会に合わせて戦略的に実施されています。これらのプロモーション活動には、幅広い消費者を引き付けるための割引、バンドルオファー、ターゲットを絞ったマーケティングキャンペーンが含まれることが多いです。しかし、植物油や家禽などの主食は価格感応度が高く、メーカーは綿密なマージン管理戦略を実施することが不可欠です。これには、投入コストの綿密な監視、サプライチェーン効率の最適化、消費者需要に効果的に対応しながら収益性を維持するための価格戦略の調整が含まれます。

包装廃棄物規制によるコスト上昇

一般環境規制の下、段階的なプラスチック禁止令により生分解性フィルム、段ボール製輸送箱、アルミキャップへの移行が義務付けられています。このコンプライアンスは機械設備の改修コストを招くだけでなく、新たなSFDA試験サイクルを必要とし、炭酸飲料および菓子類セクターのマージンを圧迫しています。企業はこれらの規制を満たすために生産プロセスのアップグレードに投資することが求められており、多くの場合、多額の設備投資を伴います。これに対応して、企業は軽量PETとデジタルインク日付コーディングを採用し、材料使用量の削減を図っています。これらのソリューションは環境負荷の最小化に役立ちますが、中規模加工業者の資本回収期間が3年を超えるという課題があり、長期的な投資となっています。一方、エコラベルはプレミアムな棚配置を提供し、環境意識の高い消費者への製品の視認性と訴求力を高めます。さらに、機関投資家のESG要件との整合性が高まり、企業戦略と市場ポジショニングへの影響力が増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:タンパク質の優位性とスナッキング革命の交差

2025年時点で、食肉・家禽・水産物および食肉代替品セグメントはサウジアラビアの食品・飲料市場において支配的な27.62%のシェアを占めています。この優位性は、20億USDの家畜都市プロジェクトという多額のインフラ投資によって支えられています。この野心的な取り組みは、ブロイラーの生産量を年間2億5,000万羽という印象的な数字で引き上げ、国内タンパク質供給を強化することを目的としています。Tanmiahなどの地元事業者はこのモメンタムを活用し、最先端の自動化養鶏舎を約100棟増設して生産能力を拡大しています。赤身肉と魚に対する根強い消費者嗜好に牽引されるタンパク質カテゴリーは、2031年までCAGR 3.02%という安定した成長が見込まれています。市場は伝統的なタンパク質選択に根ざしている一方で、植物性代替品の緩やかな受容も見られます。大豆ケバブやジャックフルーツシャワルマなどの商品は、主にクイックサービスレストランのメニューに登場し、海外在住のビーガン層に対応しています。このセグメントの強固な国内生産能力は、安定した供給と競争力のある価格設定を確保しています。さらに、戦略的な拡大と近代化の取り組みが、地域のタンパク質市場におけるサウジアラビアのリーダーシップを強化しています。

一方、スナックセグメントはサウジアラビアの食品・飲料市場において最も急成長するカテゴリーとして台頭しており、印象的なCAGR 8.31%を誇っています。この急増は主に衝動買いと、特に規制によるナトリウム制限を背景とした健康意識の高まりによって牽引されています。チップス、焼きナッツ、ナツメヤシバーなどの人気スナックは、効果的なブランドポジショニングと地元消費者の共感を呼ぶ強い「サウジアラビア製」アイデンティティによって知名度を高めています。真正性と地域のルーツを強調することで、国内スナックメーカーはブランド嗜好を33%まで高め、競争の激しい市場で独自のニッチを確立しています。eスポーツスポンサーシップや若者文化との連携がリーチをさらに拡大し、特にZ世代の間での試用と再購入につながっています。さらに、海塩を使った製品の再処方やエアフライ技術の採用などの取り組みは、クリーンラベル基準と規制遵守への業界の献身を示し、より健康的なスナックを求める都市部消費者のニーズに応えています。この力強い成長軌跡は、消費者の習慣とライフスタイルの選択における重大な変化を示しており、スナックをサウジアラビアの食品市場において活力ある急速に拡大するセグメントとして位置づけています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルトランスフォーメーションが現代小売を加速

2025年、スーパーマーケットおよびハイパーマーケットはサウジアラビアの食品・飲料市場において支配的な57.10%のシェアを占め、消費者の主要な接点として確立されています。これらの大型フォーマット小売業者は買い物の利便性を高めるだけでなく、バスケットサイズも拡大しています。クリック&コレクトロッカーや通路内QRコードなどの機能を統合することで、ショッピング体験を合理化しクロスセリングを促進しています。組織化された小売スペースは、新たなモール延床面積(GLA)約100万平方メートルの追加に支えられ、CAGR 3.98%という安定した成長軌跡にあります。豊富な品揃えと強固な実店舗の存在感が多様な消費者層を引き付け、伝統的な小売の強みとデジタルイノベーションをシームレスに融合させています。戦略的な転換として、コンビニエンスストアは工業地帯近くにフランチャイズを集積させ、夜勤労働者に対応するため24時間営業を行っています。グルテンフリーやオーガニック製品を重視する専門健康アウトレットは、リヤドの外交官地区やジェッダのコルニーシュなどの高級エリアでニッチを確立しています。一方、地元の伝統的な小売店(バカラ)は即時性で繁盛していますが、新たな決済端末義務化による課題に直面しています。これらの要件は現金取引の柔軟性を制限し、競争力のある価格設定のために流通業者との提携を余儀なくさせています。

オンライン小売店はサウジアラビアの食品・飲料市場において最も急成長するセグメントとして台頭しており、力強いCAGR 7.82%を誇っています。この成長は主に5Gカバレッジの拡大と高度なフィンテック決済ソリューションの台頭に起因しています。特筆すべきは、このチャネルがラマダン期間中の大量購入者を、特に乳製品や米などの主食において年間を通じた定期購読者へと巧みに転換させていることです。eグロサリーの市場シェアは現在一桁台にとどまっていますが、約2年ごとに倍増しています。この急増は冷鎖インフラの強化によって支えられており、優れた製品品質と信頼性の高い配送を確保しています。デジタルプラットフォームの魅力は、より速いインターネット速度とスムーズな決済方法と相まって、消費者のオンラインショッピングへの嗜好を徐々に変えています。さらに、オムニチャネル戦略の統合により、小売業者はバーチャルと実店舗ショッピングの利点を融合させ、柔軟性と効率性への進化する需要に対応しています。デジタル普及が加速する中、オンライン小売はサウジアラビアの食品・飲料流通の将来において中心的な役割を果たすことが見込まれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

800万人の住民を擁するリヤドとその統合物流パークは、中央州におけるサウジアラビアの食品・飲料市場の3分の1を支えています。強固な購買力と全国平均を上回る現代小売密度を持つリヤドに、LuluとDanubeという小売大手の新規出店の45%が集中していることは驚くべきことではありません。一方、キング・アブドゥルアジーズ港とSABICの農業栄養複合施設を活用する東部州は、全国の加工業者への飼料と包装用樹脂の供給において重要な役割を果たしています。巡礼者の流れから恩恵を受ける西部州では、ジェッダ港の年間取扱量6,700万トンが輸入代替取り組みを大幅に加速させ、輸入貨物の所要時間を短縮しています。

農業多様化を推進するビジョン2030地域プログラムの一環として、アル・ジョーフとタブークは2024年に欧州向けに初のトマト輸送を行い、輸出ポテンシャルを示しました。NEOMは代替タンパク質分野で着実な進歩を遂げており、2030年までに2万MTの生産を目標とする精密発酵プラントへの投資を行い、技術主導型生産のベンチマークを設定しています。さらに、ハーイル、アブハー、ナジュランなどの地方都市は新たな冷鎖回廊を活用しており、これにより廃棄が大幅に削減され、地元農場が全国小売ネットワークにシームレスに統合されています。

関税同盟協定により、近隣のGCC諸国はサウジアラビアの乳製品および家禽製品への輸入関税を撤廃しており、越境貿易が急増しています。ランドブリッジなどの鉄道構想により、ジェッダからダンマームへの輸送時間がわずか18時間に短縮され、東西回廊における生鮮品の輸送が強化されています。別の取り組みとして、国家水戦略は2030年までに農業食品用途に25億立方メートルの処理済み廃水を指定するという重要な動きを見せています。この取り組みは帯水層への負荷を軽減するだけでなく、ナツメヤシ農園と飼料作物の安定した収量を確保します。

競争環境

サウジアラビアの食品・飲料市場は中程度に分散しています。国際的な新規参入者と台頭する地元競合他社との競争に対抗するため、確立された国内プレーヤーは垂直統合戦略にますます傾倒しています。主要プレーヤーであるAlmaraiは飼料農場から加工まで一貫して管理し、1,400台のトラック車両を擁して24時間以内の牛乳から棚への迅速なサイクルを確保しています。一方、Savola Groupが2024年2月にAlmaraiの34.52%の株式を分離売却するという最近の決定は、既存の業務上の相乗効果を損なうことなく株式分配を再編するものです。NADECは農業開発基金の融資を活用してチーズ生産を自動化し、利益率が310ベーシスポイント増加するという顕著な成果を上げています。家禽市場の覇権争いが激化しており、Almarai、Tanmiah、JBSがいずれもAl Wataniaへの出資を競い合い、タンパク質供給の戦略的重要性を浮き彫りにしています。

技術への投資が増加しています。重要な動きとして、Liberation LabsはNEOMと提携して精密発酵施設を設立し、2027年までに動物不使用のホエイを生産することを目指しています。このジョイントベンチャーはサウジアラビアを地域の新規タンパク質市場の先駆者として位置づけています。別の取り組みとして、Saudi Dairy & Foodstuff Co.はヨーグルトのトレーサビリティにブロックチェーン技術を先駆的に導入し、SFDAの義務を満たすだけでなく輸出評判を強化しています。

小売業者はマージン向上のためにプライベートブランドにますます注力しています。Danubeのプライベートブランドは380のSKUを擁し、棚スペースの12%という注目すべきシェアを占めており、Othaimの低価格ラインは多国籍ブランドと比較して15%の割引を提供しています。eグロサリーセクターは活況を呈しており、BinDawood社のIATCへの投資により27都市での当日配送が約束されています。外資系プレーヤーは、2024年のNestléによる19億USDのコーヒーミックス工場拡張など、専門製品で存在感を示していますが、公共契約へのアクセスには40%の地元コンテンツ要件という障壁に直面しています。

サウジアラビア食品・飲料業界のリーダー企業

Almarai Co. Ltd.

National Agricultural Development Company (NADEC)

PepsiCo Inc.

Nestle SA

Al Rabie Saudi Foods Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:サウジアラビアで事業を展開するブランドYoleが新店舗をオープンし、市場での存在感を拡大しました。この拡大は、地域でのフットプリントを強化し、製品への高まる消費者需要に応えるというブランドの戦略に沿ったものです。

- 2025年3月:人気YouTuberのMrBeastが所有するブランドFeastablesが、サウジアラビア全土でスナックバー製品を発売しました。これらの製品は全国のオンラインおよびオフライン小売店で入手可能です。この発売は、消費者の間で健康的なスナックオプションへの人気が高まっていることを活用し、サウジアラビア市場に参入するブランドの取り組みを反映しています。

- 2024年12月:Almaraiはサウジアラビアにおける水産物および赤身肉の生産に約48億USDを投資しました。この動きは、同国の食肉輸入への依存を低減することを目的としており、地域の食料生産を強化し農業部門でより高い自給自足を達成するというサウジアラビアのビジョン2030イニシアチブと一致しています。

- 2024年12月:サウジアラビア公共投資ファンド傘下のブランドThurath Al-Madinaが、ナツメヤシから作られた新製品「ミラフ・コーラ」を発売しました。同社はこれを従来の炭酸飲料に代わる、より健康的な無糖の代替品として宣伝しています。この製品発売は、健康志向の選択肢への消費者嗜好の高まりに沿った革新的な地元産飲料の推進に対するブランドのコミットメントの一部です。

サウジアラビア食品・飲料市場レポートの調査範囲

食品とは生命と成長を維持するために消費される栄養豊富な物質であり、飲料とは水以外の飲用可能な液体、例えば茶、コーヒー、牛乳などの乳製品を指します。

市場範囲は製品タイプと流通チャネルを包含しています。製品タイプについては、市場は乳製品および乳製品代替品、菓子類、飲料、ベーカリー、スナック、食肉・家禽・水産物および食肉代替品、朝食用シリアル、調理済み食品に分類されています。乳製品および乳製品代替品セグメントはさらに乳製品と乳製品代替品に分類されます。菓子類にはチョコレート菓子、砂糖菓子、スナックバー(シリアルバー、プロテイン・エナジーバー、フルーツ・ナッツバー)が含まれ、飲料はアルコール飲料と非アルコール飲料で構成されています。ベーカリーセグメントはケーキ・ペストリー、ビスケット、パン、朝食用焼き菓子、その他の製品タイプ(冷凍焼き菓子)で構成されています。

市場規模の算定は、上記のすべてのセグメントについてUSDの金額ベースで行われています。

| 乳製品および乳製品代替品 | 乳製品 | バター |

| チーズ | ||

| クリーム | ||

| 乳製品デザート | ||

| 牛乳 | ||

| サワーミルク飲料 | ||

| ヨーグルト | ||

| 乳製品代替品 | ||

| 菓子類 | チョコレート菓子 | |

| 砂糖菓子 | ||

| スナックバー | シリアルバー | |

| プロテイン・エナジーバー | ||

| フルーツ・ナッツバー | ||

| 非アルコール飲料 | ||

| ベーカリー | ケーキ・ペストリー | |

| ビスケット | ||

| パン | ||

| 朝食用焼き菓子 | ||

| その他のベーカリー製品 | ||

| 塩味スナック | ||

| 食肉・家禽・水産物および食肉代替品 | 食肉 | |

| 家禽 | ||

| 水産物 | ||

| 食肉代替品 | ||

| 朝食用シリアル | ||

| 調理済み食品 | ||

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | 乳製品および乳製品代替品 | 乳製品 | バター |

| チーズ | |||

| クリーム | |||

| 乳製品デザート | |||

| 牛乳 | |||

| サワーミルク飲料 | |||

| ヨーグルト | |||

| 乳製品代替品 | |||

| 菓子類 | チョコレート菓子 | ||

| 砂糖菓子 | |||

| スナックバー | シリアルバー | ||

| プロテイン・エナジーバー | |||

| フルーツ・ナッツバー | |||

| 非アルコール飲料 | |||

| ベーカリー | ケーキ・ペストリー | ||

| ビスケット | |||

| パン | |||

| 朝食用焼き菓子 | |||

| その他のベーカリー製品 | |||

| 塩味スナック | |||

| 食肉・家禽・水産物および食肉代替品 | 食肉 | ||

| 家禽 | |||

| 水産物 | |||

| 食肉代替品 | |||

| 朝食用シリアル | |||

| 調理済み食品 | |||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | ||

| コンビニエンスストア | |||

| 専門店 | |||

| オンライン小売店 | |||

| その他の流通チャネル | |||

レポートで回答される主要な質問

2026年のサウジアラビア食品・飲料市場の規模はどのくらいですか?

サウジアラビアの食品・飲料市場規模は2026年に383億8,000万USDです。

サウジアラビアにおける食品・飲料売上の予測CAGRはどのくらいですか?

総収益は2026年から2031年にかけてCAGR 5.59%で成長すると予測されています。

現在の売上をリードしている製品カテゴリーはどれですか?

食肉・家禽・水産物および食肉代替品が27.62%のシェアを保持しており、全カテゴリーの中で最大です。

最も急速に拡大している流通チャネルはどれですか?

オンライン小売店は2031年までCAGR 7.82%を記録すると予想されています。

最終更新日: