サウジアラビアチョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

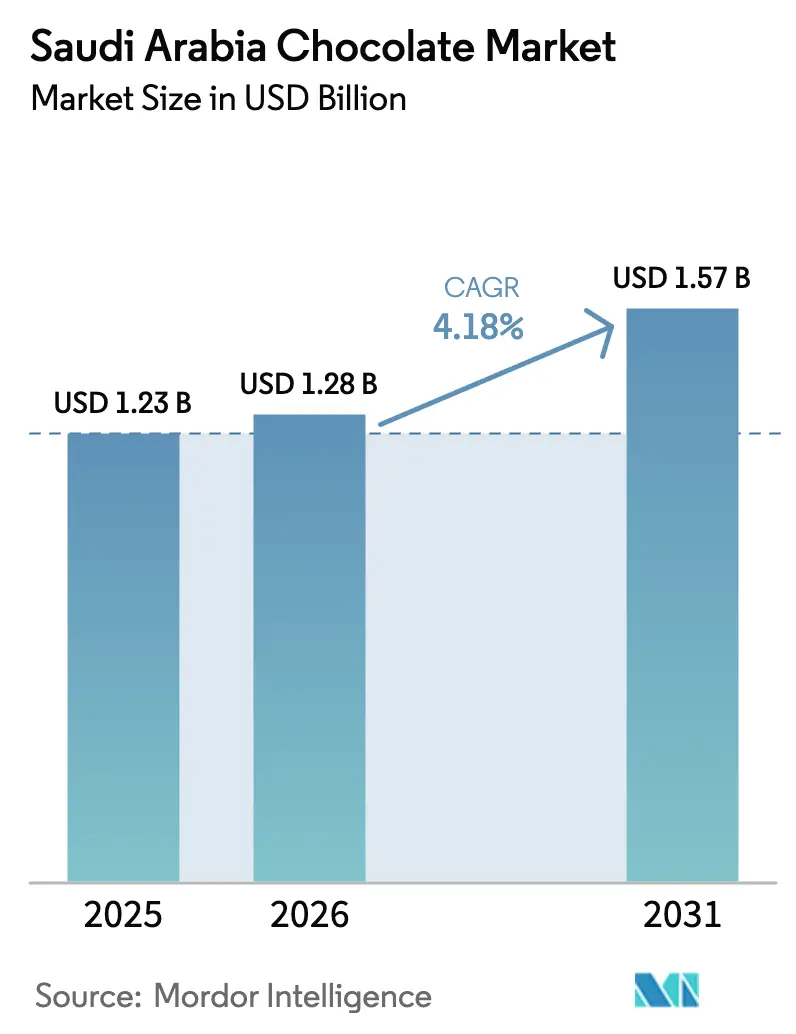

| 基準年の市場規模 (2025) | 1.23 十億米ドル |

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

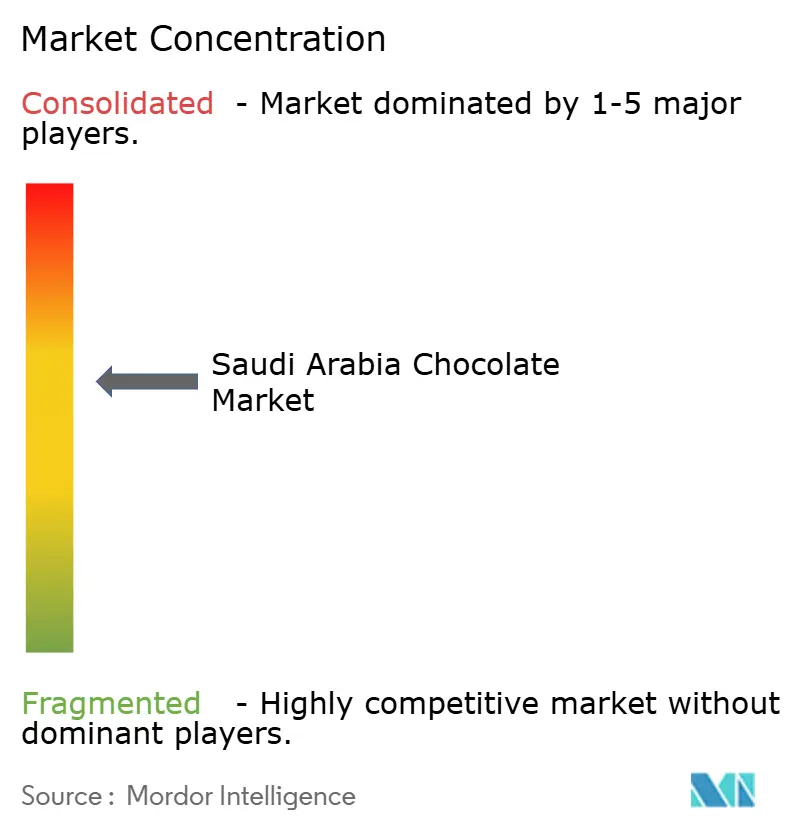

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアチョコレート市場分析

2026年のサウジアラビアチョコレート市場規模は12億8,000万USDと推定され、2025年の12億3,000万USDから成長し、2031年には15億7,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 4.18%で成長します。市場の成長は、宗教観光の増加、贈り物をする強い文化的伝統、および西洋式スナック習慣の普及拡大によって牽引されています。コールドチェーンインフラの整備、プレミアムパッケージングの改善、デーツベースのチョコレートフィリングなどの革新が競争環境を変革しています。製品タイプ別では、健康上の効能が認識されていることからダークチョコレートの人気が高まっています。形態別では、贈り物文化に合致したプラリネとトリュフの人気が高まっています。プレミアム価格帯セグメントはマスマーケットセグメントよりも速く成長しており、消費者の嗜好が高品質製品へとシフトしていることを反映しています。植物性原材料も、消費者がより健康的で持続可能な選択肢を求めるにつれて支持を集めています。オンライン小売は、消費者に提供する利便性に牽引され、重要な流通チャネルとして台頭しています。サウジアラビアのチョコレート市場は中程度に集約されており、少数の主要プレーヤーが競争環境を支配しています。

主要レポートの要点

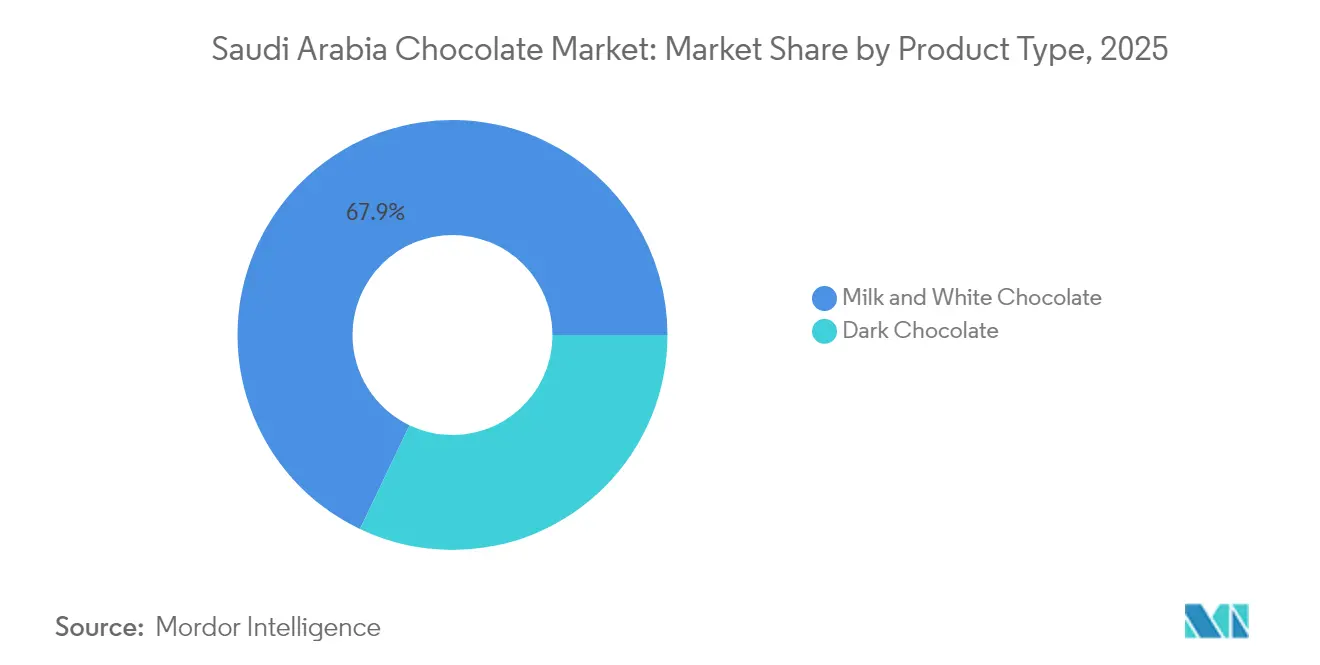

- 製品タイプ別では、ミルク・ホワイトチョコレートが2025年の数量の67.92%を占め、ダークチョコレートは2031年にかけてCAGR 5.42%で拡大する見込みです。

- 形態別では、タブレット・バーがサウジアラビアのチョコレート市場をリードし、2025年に63.88%のシェアを占めました。プラリネとトリュフは2031年にかけてCAGR 5.55%で成長すると予測されています。

- 価格帯別では、マスマーケット製品が2025年の販売量の72.12%を占め、プレミアムチョコレートは2026年から2031年にかけてCAGR 6.08%で拡大する見込みです。

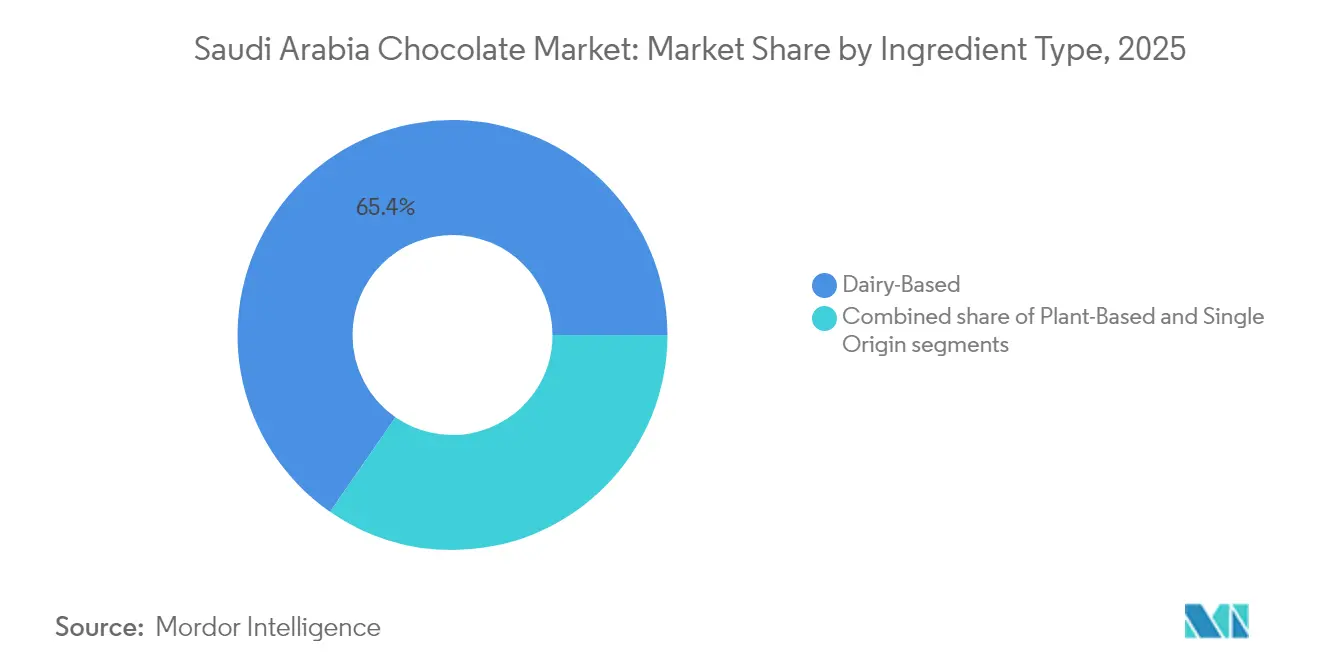

- 原材料タイプ別では、乳製品ベースの製剤が2025年の数量の65.35%を占め、植物性チョコレートは2031年にかけてCAGR 5.11%で成長する見込みです。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に数量シェアの60.25%を維持し、オンライン小売は2031年にかけてCAGR 8.88%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアチョコレート市場のトレンドと洞察

牽引要因の影響分析*

| 牽引要因 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハッジおよびウムラ期間中の巡礼観光による季節的需要増加 | +0.6% | 国内全体、メッカ、メディナ、ジッダの移動回廊に集中 | 短期 (≤ 2年) |

| サウジアラビアの文化的つながりによるデーツ、サフラン、ピスタチオとチョコレートのハイブリッドにおける革新 | +0.5% | 国内全体、リヤド、ジッダ、東部州の都市部でのプレミアムポジショニング | 中期 (2〜4年) |

| 強力な贈り物文化と祭典行事 | +0.7% | 国内全体、ラマダン、イード・アル=フィトル、イード・アル=アドハー、建国記念日にピーク | 短期 (≤ 2年) |

| ラグジュアリーパッケージングへの需要強化 | +0.4% | 国内全体、リヤド、ジッダ、コバールの高所得地区に偏重 | 中期 (2〜4年) |

| 西洋式スナック習慣の受容拡大 | +0.5% | 国内全体、主要都市の若年層人口が牽引 | 長期 (≥ 4年) |

| ブランド認知を形成するセレブリティおよびインフルエンサーの推薦活動 | +0.3% | 国内全体、Z世代とミレニアル世代をターゲットとするソーシャルメディアプラットフォームを通じて増幅 | 短期 (≤ 2年) |

| 情報源: Mordor Intelligence | |||

ハッジおよびウムラ期間中の巡礼観光による季節的需要増加

巡礼観光は、特にハッジ期間中にサウジアラビアのチョコレート需要に大幅な季節的需要増加をもたらします。Data Saudiによると、2025年にサウジアラビア王国には167万3,230人のハッジ巡礼者が訪れ、そのうち150万6,576人が国際訪問者でした。[1]出典:Data Saudi、「概要」、datasaudi.sa。この巡礼者の流入は短期間ではあるものの高需要の集中期間を生み出し、多くの訪問者がお土産や贈り物として現地製のチョコレートを購入します。この機会を活かすため、空港、ホテル、土産物店はハラール認証取得済みのプレミアム価格帯チョコレートの品揃えを拡充しています。フライト容量を増加させる航空ネットワーク強化プログラムにより、衝動買い客の数もさらに増加しています。小売業者はこの季節的需要増加に備えて事前に在庫を積み増しますが、これには高い運転資本が必要となります。この戦略により、ハッジシーズン中の収益を最大化することが可能となり、同シーズンはサウジアラビアにおけるチョコレート販売の重要な期間となっています。

西洋式スナック習慣の受容拡大

都市化とグローバルメディアへの接触機会の増加が、サウジアラビアにおける人々のチョコレート消費のあり方を変えつつあります。かつては主に儀礼的なご馳走であったものが、今では日常的な人気スナックへと変わりつつあります。経済複雑性観測所によると、2023年にサウジアラビアは1億4,000万USD相当のチョコレート製品を輸入し、世界第11位のチョコレート輸入国となりました。[2]出典:経済複雑性観測所、「チョコレート製品(カカオ含有、2kg超)」、oec.world。これは同国における西洋式スナック習慣の影響拡大を示しています。小分けされた斬新なデザインを持つKinder Joyなどの製品は、特に若い消費者の間で大きな人気を集めています。Mars社は、キング・アブドゥッラー経済都市の施設でGalaxy、Snickers、M&M'sなどのよく知られたブランドを生産することで、現地の嗜好に合わせた対応を行っています。かつてはショッピングモール、大学、オフィスなどの場所ではまれであった自動販売機は、過去10年間でますます一般的になっています。

サウジアラビアの文化的つながりによるデーツ、サフラン、ピスタチオとチョコレートのハイブリッドにおける革新

サウジアラビアの菓子市場は、ブランドがデーツ、サフラン、ピスタチオなどの伝統的な地元食材とカカオを組み合わせてプレミアムな革新的チョコレート製品を生み出すにつれ、急速に進化しています。特にデーツは、2024年12月のScienceDirectの出版物で取り上げられているように、天然糖、ミネラル、ビタミン、食物繊維、タンパク質、カロテノイドやフェノール類などの抗酸化物質を豊富に含むことから人気が高まっています。[3]出典:ScienceDirect、「各種デーツの栄養学的・ニュートラシューティカル属性、微生物学的および化学的安全性—レビュー」、sciencedirect.com。これらの特性がデーツをより健康的なチョコレート選択肢の魅力的な原材料としています。ピスタチオを詰め込んだ「ドバイチョコレート」の台頭など、ソーシャルメディアのトレンドが消費者の嗜好に影響を与え、地元のショコラティエが独自の創作物に高い価格を設定することを可能にしています。例えば、2025年8月、Petit Gourmetはリヤドのキング・ハーリド国際空港においてKreol Travel RetailおよびLagardère Travel Retailとのコラボレーションにより470グラムの「ピスタチオクナーファチョコレート」を発売しました。

強力な贈り物文化と祭典行事

サウジアラビアの贈り物文化は、特にラマダン、イード・アル=フィトル、イード・アル=アドハーなどの重要な機会におけるプレミアムチョコレートへの季節的需要の牽引において重要な役割を果たしています。これらの時期には、ハイパーマーケット、専門ブティック、贈り物店が美しくデザインされたチョコレートギフトボックスやカスタマイズされたハンパーを提供します。これらはしばしば金箔のアクセントやパーソナライズされたカリグラフィーなど精巧な細工が施されており、祭典の贈り物として非常に魅力的なものとなっています。例えば、Bateelのデーツとチョコレートのギフトボックスは人気の選択肢となっており、プレミアムハンパーが祝事の重要な一部となっていることを示しています。Ferrero Rocherも、エレガントなパッケージングと豪華な雰囲気からラマダン期間中のトップファビットとして定着しています。市場はマスマーケットのプロモーションと独占ブティックの提供品が並存し、幅広い嗜好に対応し、価格と演出の面で多様な選択肢を提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低糖・低カロリーダイエットへの消費者嗜好の高まり | -0.5% | 国内全体、健康意識の高い都市部住民に集中 | 中期 (2〜4年) |

| サウジアラビアの極端な高温による保管・物流コスト | -0.4% | 国内全体、気温が50°Cを超える内陸部で深刻 | 短期 (≤ 2年) |

| より健康的なスナック代替品との競争 | -0.3% | 国内全体、プロテインバー、ナッツ、ドライフルーツの入手可能性により牽引 | 中期 (2〜4年) |

| 伝統的な菓子に対する文化的嗜好 | -0.3% | 国内全体、農村部と高齢層で最も強い | 長期 (≥ 4年) |

| 情報源: Mordor Intelligence | |||

伝統的な菓子に対する文化的嗜好

クナーファ、マアムール、バクラワなどの伝統的な菓子はサウジアラビア文化に深く根付いており、特にラマダン期間中は、チョコレートへの需要を減少させています。2023年には、マクシュシュが国民的デザートとして指定され、地元の味への強い嗜好がさらに浮き彫りになりました。カスィーム大学の研究によると、デーツを使ったペイストリーは引き続き高い消費者受容率を誇り、チョコレートの強力な競合製品となっています。さらに、ピスタチオ入りチョコレートバクラワやヌテッラ入りクナーファなどのフュージョンデザートが人気を集めています。しかしこれらの製品は、菓子全体への需要を増やすというよりも、純粋なチョコレートの消費を置き換えることが多い。このトレンドは、同地域でのチョコレート市場の成長可能性を制限するという課題をもたらしています。

低糖・低カロリーダイエットへの消費者嗜好の高まり

健康意識の高まりがサウジアラビアにおけるチョコレート消費にますます影響を与えています。国際糖尿病連合によると、同国の成人の23.1%が糖尿病を患っています。[4]出典:国際糖尿病連合、「サウジアラビア」、idf.org。保健省の「健康食品戦略」はパッケージ前面の表示ルールを導入し、消費者に糖分摂取を減らすよう促しています。これに対応して、小売業者は砂糖不使用およびステビア甘味料入りチョコレートの品揃えを拡充しています。糖分含有量が低くカカオ含有率が高いことからより健康的な選択肢とみなされるダークチョコレートも人気を集めています。しかし、健康意識の高い消費者の多くは従来のチョコレートから完全に離れつつあります。その代わりに、より自然で栄養価が高いと認識されているナッツ、プロテインバー、デーツベースのスナックなどの代替品を選ぶようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康イメージで支持を拡大

ミルク・ホワイトチョコレートはサウジアラビア市場で最も好まれるタイプであり、2025年の総売上の67.92%を占めています。甘い風味への現地嗜好と、ハイパーマーケット、コンビニエンスストア、ギフトショップでのこれらチョコレートの入手しやすさが相まって、この強い嗜好を牽引しています。ブランドも、新フレーバーの継続的な導入とパッケージングの改善により消費者を引き付けることで重要な役割を果たしています。ラマダンやイードなどの祭典シーズンはこれらチョコレートへの需要を大きく押し上げ、メーカーにとっての主要な収益源となっています。

ダークチョコレートは市場において相対的に小さなシェアを持っていますが、より多くの消費者がより健康的な代替品を選ぶにつれて着実に支持を集めています。このセグメントは、カカオ含有率の高いチョコレートへの需要増加、抗酸化物質の効能、および低糖分含有量に後押しされ、2031年にかけてCAGR 5.42%で成長することが予想されています。保健省のパッケージ前面表示などの政府規制により栄養情報が透明化され、より健康的な選択が促されています。小売業者は、より健康に意識が高い都市部の消費者がより罪悪感なく楽しめる嗜好品としてダークチョコレートに注目していることに対応し、品揃えを拡充しています。

形態別:プラリネとトリュフが贈り物の波に乗る

タブレット・バーはサウジアラビアで最も人気のあるチョコレートタイプであり、2025年の総需要の63.88%を占めています。その広範な人気は、手頃な価格とハイパーマーケットやコンビニエンスストアでの入手しやすさによるものです。これらのチョコレートは日常的なスナックと贈り物の両方に適しており、消費者にとって多用途な選択肢となっています。定期的なプロモーションオファーと安定した供給がその魅力をさらに高めています。その親しみやすさとアクセスしやすさが全年齢層の人々のお気に入りとしての地位を確保し、市場での強いポジションを維持しています。

プラリネとトリュフは市場でより小さなシェアを持っていますが、2031年にかけてCAGR 5.55%のより速いペースで成長することが予想されています。この成長は主に、特にギフトの機会に向けたプレミアムチョコレートへの需要増加によって牽引されています。エレガントなパッケージングと豪華なデザインが、高品質な選択肢を求める消費者にとって非常に魅力的なものとしています。さらに、その視覚的に魅力的なプレゼンテーションはアンボクシング動画などのソーシャルメディアトレンドと合致しており、人気をさらに高めています。消費者が贅沢でプレミアムなチョコレート体験を求め続ける中、プラリネとトリュフは今後数年間で大幅な成長を遂げるための優れた位置づけにあります。

価格帯別:プレミアムセグメントがマスマーケットを凌駕

2025年には、マスマーケットのチョコレート製品が市場総量の72.12%を占め、サウジアラビアでの強い人気を示しています。これらのチョコレートはスーパーマーケット、ハイパーマーケット、コンビニエンスストアで広く入手可能であり、日常的な購入に容易にアクセスできます。その手頃な価格と頻繁な値引きが、予算を重視する家族や個人にとって実用的な選択肢となっています。よく知られたブランドへの親しみやすさと強い流通ネットワークを通じた安定した入手可能性が市場での優位性をさらに強化しています。

プレミアムチョコレートは規模は小さいセグメントですが、2031年にかけてCAGR 6.08%という大幅に速い成長が見込まれています。この成長は、高品質な原材料を使用し豪華なパッケージングで提供されるチョコレートへの需要増加によって牽引されています。プレミアムチョコレートは贈り物に選ばれることが多く、思いやりがあってエレガントな贈り物をするという文化的伝統に合致しています。ラグジュアリー製品を紹介するソーシャルメディアのトレンドも消費者の嗜好に影響を与え、より多くの人々がプレミアムチョコレートを選ぶよう促しています。その結果、このセグメントは今後数年間で市場の金額面でより大きなシェアを獲得することが見込まれています。

原材料タイプ別:植物性ベースが支持を拡大

乳製品ベースのチョコレートレシピは2025年の市場総量の65.35%を占め、サウジアラビアの消費者の間で最も人気の高い選択肢となっています。この嗜好は主に乳製品ベースのチョコレートが提供するクリーミーでリッチなテクスチャーによるものであり、現地の嗜好によく合致しています。これらの製品はスーパーマーケットやギフトストアを含む小売店で広く入手可能であり、消費者が容易にアクセスできます。主要ブランドは強い需要に応え、市場での競争力を維持するために引き続き乳製品ベースのチョコレートに注力しています。

一方、植物性チョコレートは現在は比較的小さなセグメントですが、2031年にかけてCAGR 5.11%で成長することが見込まれています。この成長は、乳糖不耐症への認識の高まりと、ビーガンまたは乳製品不使用ダイエットへの段階的なシフトによって牽引されています。消費者は、特にプレミアム製品カテゴリーにおいて、オーツ麦、アーモンド、ココナッツなどの原材料から作られた代替品に関心を示しています。乳製品ベースのチョコレートが支配的であり続ける可能性が高いですが、健康とウェルネスへの注目の高まりが、植物性の選択肢が若年層や健康意識の高い購買者を引き付ける機会を生み出しています。

流通チャネル別:オンライン小売が急成長

2025年には、スーパーマーケット・ハイパーマーケットがサウジアラビアにおけるチョコレート販売の主要チャネルとなり、市場総量の60.25%を占めていました。これらの店舗は、便利な立地と幅広いチョコレート製品の品揃えから高い支持を得ています。チョコレートを新鮮に保つ冷蔵ディスプレイ、製品をより手頃にするプロモーション割引、季節的な贈り物専用コーナーなどの特徴で顧客を惹きつけています。レジカウンター付近へのチョコレートの配置が消費者の衝動買いを促し、これらの店舗での売上をさらに牽引しています。

オンライン販売は現在市場においてより小さな割合を占めていますが、2031年にかけてCAGR 8.88%という大幅な成長が見込まれています。この成長は、オンラインショッピングをより身近にするスマートフォンの利用拡大と、当日・翌日配送などのより速い配送オプションによって牽引されています。プレミアムおよびスペシャルティチョコレートのサブスクリプションモデルも人気を集めており、消費者に利便性と多様性を提供しています。より多くの人々が利便性と柔軟性を優先する中、オンラインプラットフォームは自宅の快適さからチョコレートを閲覧・購入することを楽しむ、テクノロジーに精通した若い買い物客を引き付ける可能性があります。

地理的分析

メッカ、メディナ、ジッダの各都市は、多数の宗教観光客により、ラマダンおよびハッジのシーズン中にチョコレート需要が急増します。これらの地域の小売キオスクはより高い価格を設定することが多く、販売される全製品においてハラール認証が不可欠です。一方、リヤドと東部州は、高い所得水準と多数の在留外国人人口に牽引され、プレミアムチョコレート販売において優位を占めています。これらの地域の消費者は、1箱あたり最高150サウジアラビアリヤルの価格がつくこともあるシングルオリジンチョコレートバーやブティックトリュフなどの高級品を好みます。2024年にサウジアラビアは1億2,300万キログラム超のチョコレートを輸入しており、製造業への1兆サウジアラビアリヤルの投資を通じて地元食品生産を強化するビジョン2030の取り組みにもかかわらず、輸入への依存度の高さが明らかとなっています。

輸入依存を低減するため、各社は現地生産施設への投資を行っています。例えば、Nestléは2025年にジッダの第三工業都市に初期生産能力1万5,000トンの新工場を開設する予定です。しかし、サウジアラビアの極端な暑さの中で製品品質を維持することは依然として課題であり、高度なコールドチェーンロジスティクスの必要性が高まっています。この問題に対処するため、官民両セクターにより5億USD超が冷蔵ロジスティクスインフラに投資されています。サウジアラビア食品医薬品庁(SFDA)は食品輸入登録システム(FIRS)およびFASEHなどのデジタルシステムを導入し、輸入通関プロセスの迅速化を図っています。これらのシステムは効率性と安全基準を向上させる一方で、メーカーに対してより厳格なコンプライアンス規制への対応を求めることにもなります。

国内各地の工業団地はより多くの菓子関連プロジェクトを誘致しており、地元生産のさらなる支援につながっています。注目すべき事例としては、ダンマームにおけるIFFCOの拡張、スダイルにおけるKDDの1億USD工場、AlBabtain Foodの計画中のチョコレート工場などが挙げられます。これらの取り組みは、国内製造能力の向上への注目の高まりを反映しています。しかし、業界は依然として西アフリカやラテンアメリカなどの地域からの輸入カカオに大きく依存しています。グローバルサプライヤーへのこの依存は市場を価格変動リスクにさらしており、完全なサプライチェーンの独立を達成することはサウジアラビアのチョコレート産業の長期的な目標として残っています。

競争環境

サウジアラビアのチョコレート市場は中程度に集約されており、グローバルリーダーと地域プレーヤーが混在して市場シェアを争っています。Ferreroはイスマイル・アブダウードとの合弁事業を通じてサウジアラビアでの事業を拡大し、従業員数を12名から400名に増やしました。このコラボレーションによりFerreroは現地の規制と文化的嗜好をより深く理解し、競争優位を獲得しています。一方、Barry Callebautはコストプラス価格設定モデルを採用し、カカオ価格の上昇を顧客に直接転嫁しています。グローバルなマージン上の課題にもかかわらず、このアプローチは中東での強力な数量成長を牽引しています。

Aani & DaniやPatchiなどの地域ブランドは、サウジアラビアの強い贈り物文化に響くアラビア風フレーバーとスイス式チョコレート製造技術を融合させることで存在感を示しています。Pladisもジッダに新たな拠点を設立し、GodivやMcVitie'sを含む自社ブランドのサプライチェーンを強化しています。この戦略的な動きは、プレミアムチョコレートとビスケットの両セグメントで競争しようとするPladisの野心を示しています。ハイパーマーケットのプライベートラベルチョコレートは、ブランド品よりも低価格で製品を提供し、しばしばロイヤルティプログラムを活用して顧客を獲得することで競争を激化させています。

サウジアラビアのチョコレート市場におけるテクノロジー導入はまだ初期段階にありますが、各社は効率改善のためにデータドリブン戦略を活用し始めています。例えば、Barry Callebautは低パフォーマンスの最小管理単位(SKU)を削減することで製品ポートフォリオを合理化しています。この最適化によりコストが削減され、サービスレベルが向上し、より効率的なサプライチェーンが確保されています。競争が激化する中、グローバルおよびローカルのプレーヤーは共に、サウジアラビアチョコレート市場でのポジションを強化するために革新、業務改善、顧客中心戦略に注力しています。

サウジアラビアチョコレート産業リーダー

Ferrero International SA

Mars Incorporated

Nestlé SA

Mondelēz International Inc.

Patchi LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年11月:Nestléはサウジアラビア王国において今後10年間で70億サウジアラビアリヤルを投資する計画を発表し、2025年に開設予定の最先端製造工場の設立に最大9,960万USDを投じることを皮切りに、同国での長年の事業を拡大する戦略的な動きとしています。

- 2022年11月:Barry CallebautはサウジアラビアでNXTという100%乳製品不使用・植物性チョコレートを発売しました。NXTは、乳製品不使用、乳糖不使用、ナッツ不使用、アレルゲン不使用、100%植物性、ビーガンのダーク・ミルクチョコレートとして初めて登場し、同国全体で植物性食品への需要の高まりに対応しています。

サウジアラビアチョコレート市場レポートの範囲

ダークチョコレート、ミルク・ホワイトチョコレートは製品タイプ別セグメントとして網羅されています。タブレット・バー、成形ブロック、プラリネとトリュフ、その他の形態は形態別セグメントとして網羅されています。マスとプレミアムは価格帯別セグメントとして網羅されています。コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他チャネルは流通チャネル別セグメントとして網羅されています。

| ダークチョコレート |

| ミルク・ホワイトチョコレート |

| タブレット・バー |

| 成形ブロック |

| プラリネとトリュフ |

| その他の形態 |

| マス |

| プレミアム |

| 乳製品ベース |

| 植物性ベース |

| シングルオリジン |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他チャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルク・ホワイトチョコレート | |

| 形態別 | タブレット・バー |

| 成形ブロック | |

| プラリネとトリュフ | |

| その他の形態 | |

| 価格帯別 | マス |

| プレミアム | |

| 原材料タイプ別 | 乳製品ベース |

| 植物性ベース | |

| シングルオリジン | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他チャネル |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、ミルク(粉ミルク、液体ミルク、または練乳の形態)とカカオ固形分を使用して作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖分チョコレート、砂糖不使用バリアントが含まれます。

- トフィー・ヌガー - トフィーには、硬い、歯ごたえのある、小さいまたは一口サイズのキャンディーが含まれ、トフィーまたはトフィー様菓子としてラベル表示されています。ヌガーは、アーモンド、砂糖、卵白を基本材料とした歯ごたえのある菓子で、ヨーロッパと中東諸国で生まれました。

- シリアルバー - 朝食シリアルをバー形状に圧縮し、食用接着剤の一形態で固めたスナックです。範囲には、結合シロップと混ぜた米、オーツ麦、トウモロコシなどのシリアルで作ったスナックバーが含まれます。これにはシリアルバー、シリアルトリートバー、またはグレインバーとしてラベル表示された製品も含まれます。

- チューインガム - 通常、風味付けおよび甘味付けされたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の調製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと砂糖不使用チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30パーセント前後またはそれ以上のミルク固形分含有率が最も高いタイプのチョコレートです。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有率が低く糖分含有率が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディー | 砂糖とコーンシロップを結晶化させずに煮沸して作られたキャンディー。 |

| トフィー | バターと砂糖を煮沸して作られた、しばしば茶色い硬くて歯ごたえのある甘い菓子。 |

| ヌガー | アーモンドまたは他のナッツ類、時にフルーツを含む、歯ごたえがあるかまたはもろいキャンディー。 |

| シリアルバー | シリアルバーはバー形状の食品で、シリアルと通常はドライフルーツやベリーを圧縮して作られ、多くの場合ブドウ糖シロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物・脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらは多くの場合デーツをベースとし、他のドライフルーツやナッツが加えられ、場合によってはフレーバリングが加えられています。 |

| NCA(全米菓子協会) | 全米菓子協会はアメリカの業界団体であり、チョコレート、キャンディー、ガム、ミント、およびこれらのお菓子を製造する企業のプロモーション活動を行っています。 |

| CGMP(現行適正製造規範) | 現行適正製造規範とは、関連機関が推奨するガイドラインに準拠したものです。 |

| 規格外食品 | 規格外食品とは、同一性の基準を持たないか、または何らかの形で規定の基準から逸脱した食品です。 |

| GI(グリセミック指数) | グリセミック指数(GI)とは、炭水化物を含む食品が一定期間にわたって消化される速さや血糖値の上昇を基にランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライ法により水分を除去することで得られます。 |

| フラバノール | フラバノールはカカオ、紅茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物群です。 |

| WPC(ホエイプロテインコンセントレート) | ホエイプロテインコンセントレートとは、低温殺菌されたホエイから非タンパク質成分を十分に除去することで得られる物質であり、完成した乾燥製品に25%超のタンパク質を含みます。 |

| LDL(低密度リポタンパク質) | 低密度リポタンパク質(LDL)—悪玉コレステロール |

| HDL(高密度リポタンパク質) | 高密度リポタンパク質(HDL)—善玉コレステロール |

| BHT(ブチルヒドロキシトルエン) | ブチルヒドロキシトルエンは実験室で合成された化学物質で、保存料として食品に添加されます。 |

| カラギーナン | カラギーナンは食品や飲料の増粘、乳化、保存に使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオバターはカカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリス | 砂糖、卵、ミルクから作られるブラジルの菓子の一種。 |

| ドラジェ | 硬い砂糖でコーティングされた小さな丸型キャンディー |

| CHOPRABISCO(ベルギーチョコレート・プラリネ・ビスケット・菓子産業王立協会) | ベルギーチョコレート・プラリネ・ビスケット・菓子産業王立協会—ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品のラベル表示を規制する欧州連合の指令 |

| カカオ条例(Kakao-Verordnung) | ドイツのチョコレート条例。ドイツで「チョコレート」とラベル表示できるものを定義する一連の規制です。 |

| FASFC(食料チェーン安全連邦機関) | 食料チェーンの安全のための連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質。菓子にゲル状のテクスチャーを与えるために使用されます。 |

| 転化糖 | ブドウ糖と果糖から構成される糖の一種。 |

| 乳化剤 | 混合しない二つの液体を混ぜ合わせるのを助ける物質。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加的な健康上の利点を提供するために改変された食品。 |

| コーシャー認証 | この認証は、原材料、全機械を含む製造プロセス、および・またはフードサービスプロセスがユダヤ教の食事規定の基準に適合していることを証明します。 |

| チコリ根エキス | チコリ根からの天然エキスで、食物繊維、カルシウム、リン、葉酸の優れた供給源です。 |

| RDD(推奨一日摂取量) | 推奨一日摂取量 |

| グミ | ゼラチンをベースとした歯ごたえのあるキャンディーで、しばしばフルーツフレーバーが付いています。 |

| ニュートラシューティカル(機能性栄養素) | 健康上の利点があると主張される食品または栄養補助食品。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを供給するために設計されたスナックバー。 |

| BFSO(ベルギー食品安全機関) | 食料チェーンのためのベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目額で表されます。価格設定にはインフレは含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、全市場数値、変数、アナリストの判断が検証されます。回答者は市場の全体像を把握するために、さまざまな職位と職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースとサブスクリプションプラットフォーム