サウジアラビア赤身肉市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.38 十億米ドル |

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 1.67 十億米ドル |

| 成長率 (2026 - 2031) | 3.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア赤身肉市場分析

サウジアラビア赤身肉市場規模は、2025年の13億8,000万USDから2026年には14億2,000万USDへと成長し、2026年から2031年にかけて年平均成長率(CAGR)3.21%で、2031年までに16億7,000万USDに達すると予測されています。この安定した成長軌道の背後には、食料安全保障の優先、国内畜産の近代化、コールドチェーンの整備を推進するビジョン2030施策に牽引された戦略的変革が潜んでいます。2025年1月に発表された20億USD規模の畜産都市プロジェクトなどの政府主導事業と、SALICが拡大した国際調達ネットワークは、強靭なサプライチェーンへの決定的な転換を示しています。消費者の需要もプレミアム・トレーサブルな肉へとシフトしており、サウジアラビア赤身肉市場全体において有機食品や加工食品の需要を押し上げています。一方、小売(オフトレード)は引き続き主要な販売規模を維持していますが、ホスピタリティの拡大がレストラン、ホテル、観光地における消費増加を後押しし、外食(オントレード)売上も加速しています。

主要レポートのポイント

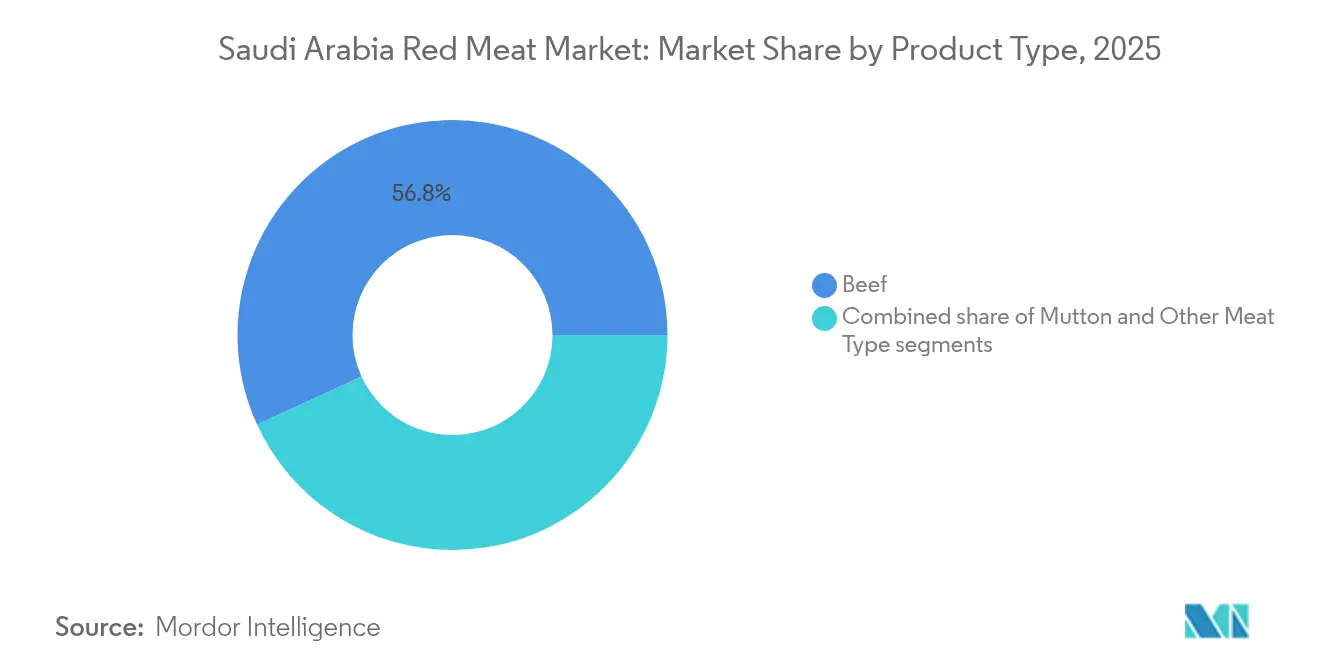

- 製品タイプ別では、牛肉が2025年のサウジアラビア赤身肉市場シェアの56.84%を占め、羊肉は2031年にかけてCAGR 3.74%を記録すると予測されています。

- カテゴリー別では、従来型肉が2025年のサウジアラビア赤身肉市場規模の88.62%を占め、有機肉は2031年にかけてCAGR 3.55%で拡大すると予測されています。

- 形態別では、生鮮・チルド製品が2025年に売上の47.02%を占め、加工肉は2031年にかけてCAGR 3.63%で拡大しています。

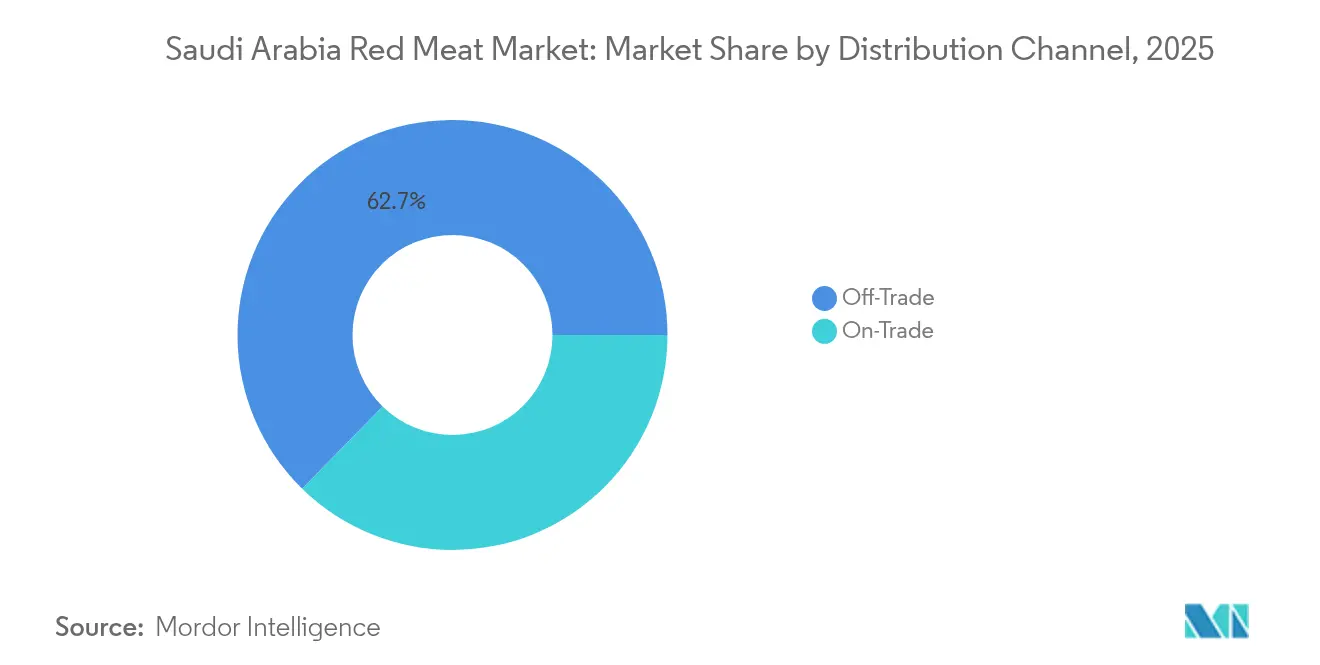

- 流通チャネル別では、小売(オフトレード)が2025年の販売の62.68%を占め、外食(オントレード)はCAGR 3.87%で最も高い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア赤身肉市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養豊富な赤身肉摂取を促進する健康意識の高まり | +0.6% | 全国的、都市部でより高い影響 | 中期(2〜4年) |

| ハラール認証赤身肉に対する文化的・宗教的嗜好 | +0.4% | 全国的、宗教行事期間中に季節的ピーク | 長期(4年以上) |

| コールドチェーンインフラ施設の拡充 | +0.3% | 全国的、リヤド・東部州・マッカに集中 | 中期(2〜4年) |

| 国内生産強化に向けたビジョン2030の下での政府施策 | +0.2% | 全国的、北部・中部地域に重点 | 長期(4年以上) |

| 畜産農業・育種プログラムの近代化への投資 | +0.5% | 全国的、北部・中部州に重点 | 長期(4年以上) |

| 食肉製品のトレーサビリティおよび品質保証に対する嗜好の高まり | +0.4% | 全国的、都市部消費者およびプレミアムセグメントが牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

栄養豊富な赤身肉摂取を促進する健康意識の高まり

サウジアラビアの改訂された食事ガイドラインは、赤身の肉を国家栄養フレームワークの基盤として位置付けており、サウジ健康プレート2024は、バランスの取れたたんぱく質摂取の一部として赤身肉を明示的に推奨しています。この公式な支持は、植物性代替食品へのグローバルなトレンドに反し、王国において広く見られる栄養不足の解消における赤身肉の役割を強化します。肥満や糖尿病を構造的な栄養プログラムで解消するという政府の取り組みは、医学的勧告に沿った高品質で赤身の多い部位への需要を生み出しています。都市部の消費者はグラスフェッドおよび有機品種を求める傾向が強まっており、品質認証システムへの投資を行う国内生産者に恩恵をもたらすプレミアム化のトレンドを牽引しています。サウジ食品医薬品庁(Saudi Food and Drug Authority)による栄養表示要件の導入は、たんぱく質含有量や栄養上の利点に関する消費者意識を高め、健康志向のセグメントにおける持続的な需要成長を支援しています。

ハラール認証赤身肉に対する文化的・宗教的嗜好

ハラール認証要件は市場を保護する一方で、サプライチェーンに複雑さをもたらします。サウジアラビア規格・計量・品質機構(Saudi Standards, Metrology and Quality Organization)の基準は、ハラール指針への準拠を確保するため、と畜から小売流通に至るすべての段階で詳細な文書を企業に提出するよう求めています。イスラムの最も聖なる場所の管理者として、王国はハラール準拠の審査を強化しており、特に食肉消費が著しく増加するハッジおよびウムラの時期においてその傾向が顕著です。宗教的基準を維持しながらプロセスを近代化するため、環境・水・農業省(Ministry of Environment, Water and Agriculture)は2025年6月に電子予約システムを導入し、と畜場での生贄動物のと畜のスケジュール管理を効率化しました[1]出典:環境・水・農業省、「環境省がリヤドおよびマッカのと畜場における生贄動物のオンライン予約サービスを開始」、mewa.gov.sa。サウジ料理芸術委員会(Saudi Culinary Arts Commission)は、13の全州の肉料理を積極的に記録し、特定の調理法や部位との強い文化的なつながりを示しています。厳格な宗教的要件と深く根付いた文化的嗜好が組み合わさることで、国際的なサプライヤーにとって高い参入障壁が生まれる一方、確立されたハラール認証生産者には明確な競争優位性をもたらしています。

コールドチェーンインフラ施設の拡充

サウジアラビアにおけるコールドチェーンインフラの拡充は、王国の赤身肉市場の成長を促進する重要な要因です。生鮮・冷凍肉製品への需要の高まりに伴い、高度な温度管理物流システムの整備により、と畜場から小売店および最終消費者に至るまで、製品の品質・安全性・賞味期限の延長が確保されます。近代的な冷蔵倉庫、冷蔵輸送フリート、IoT対応のリアルタイム温度監視への投資は、サプライチェーンの効率化と高温気候における廃棄ロスの削減に貢献しています。ビジョン2030および国家産業開発・ロジスティクスプログラム(NIDLP)の下での政府の施策は、食料安全保障の強化とサウジアラビアを地域の物流ハブとして位置付けるべく、コールドチェーンの近代化を強力に支援しています。国際・国内物流企業間の戦略的パートナーシップも、専門知識とスケールを市場にもたらすことで業界をさらに強化しています。その結果、強化されたコールドチェーン能力は赤身肉製品に対する消費者の信頼を高め、市場拡大を促し、増加する輸入および国内流通ニーズに効果的に対応しています。

国内生産強化に向けたビジョン2030の下での政府施策

サウジアラビアのビジョン2030の下での政府施策は、王国における国内赤身肉生産を強化する主要な推進力です。ビジョン2030は、輸入依存を大幅に削減し地域生産能力を高めることにより、食料安全保障を優先課題としています。政府は、畜産農家と食肉生産者を対象とした多額の補助金、無利子ローン、財政支援を含む、幅広いプログラムおよびインセンティブを実施しています。先進的な育種プログラムは、高品質な家畜の輸入と乾燥気候への動物の適応による生産性向上に重点を置いています。精密農業、スマート給水システム、飼料生産などの農業技術への投資は、効率性と持続可能性をさらに向上させています。さらに、生産者・加工業者・流通業者を結ぶ統合サプライチェーンが構築されており、国内産赤身肉の安定した市場が確保されています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 需給不均衡による赤身肉価格の変動 | -0.8% | 全国的、価格感応度の高いセグメントでより高い影響 | 短期(2年以下) |

| 過剰な赤身肉消費に関する健康上の懸念 | -0.5% | 全国的、教育水準の高い都市部人口に集中 | 中期(2〜4年) |

| 厳格な食品安全規制および認証要件 | -0.3% | 全国的、すべての輸入・国内チャネルに影響 | 長期(4年以上) |

| 輸入途絶リスクを含むサプライチェーンの脆弱性 | -0.4% | 全国的、輸入依存度の高い地域でより高い影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

需給不均衡による赤身肉価格の変動

2024〜2025年の紅海の海運混乱は、コンテナ運賃が130%以上急騰し、輸送日数が10〜20日延長されるなど、サウジアラビアの輸入依存型食肉サプライチェーンが直面する価格変動リスクを象徴しています[2]出典:国際輸送フォーラム、「紅海危機が世界の海運に与える影響と国際協力の必要性」、itf-oecd.org。2024年に12億9,000万USD相当と評価されるブラジル産牛肉輸入への王国の依存は、原産国における通貨変動、干ばつ、輸出政策の変更へのエクスポージャーを生み出しています。ラマダンとイードの祝祭期間中の季節的需要急増はサプライチェーンを圧迫し、中間所得層の消費者に不均衡な影響を与える一時的な価格上昇をもたらします。2018年に水資源保全のために実施された政府による青草飼料栽培禁止令により、畜産生産者は輸入飼料原料に依存することを余儀なくされ、さらなるコスト変動リスクが生じています。主要輸出国における気候変動に起因する生産混乱と、輸送コストに影響を与えるエネルギー価格インフレが相まって、価格感応度の高いセグメントにおける市場拡大を制約する小売価格への持続的な上昇圧力が生じています。

過剰な赤身肉消費に関する健康上の懸念

過剰な赤身肉消費に関する健康上の懸念は、サウジアラビア赤身肉産業にとって重大な市場制約要因となっています。多くの研究が、特に加工品を含む赤身肉の高摂取量と、循環器疾患、特定のがん、通風および腎臓疾患などの健康リスクの増大を結びつけています。たとえば、赤身肉には高レベルの飽和脂肪やヘム鉄が含まれており、酸化ストレスやDNA損傷を促進し、乳がんや大腸がんを含むがんのリスクを高める可能性があります。さらに、畜産において使用される抗生物質や成長ホルモンの残留物が内分泌機能を乱し、健康リスクをさらに高める可能性があります。適度な摂取または赤身肉の削減を推奨する消費者啓発キャンペーンおよび健康ガイドラインが需要と市場動態に影響を与えています。健康への懸念が拡大し続けるにつれ、消費者が植物性たんぱく質などの代替品を求める傾向が強まり、地域における赤身肉市場全体の成長を妨げる重大な制約要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:牛肉の優位性に羊肉が復興を挑む

牛肉は引き続きサウジアラビア赤身肉市場を支配しており、2025年の総シェアの56.84%を占めています。この強固な地位は、小売と外食の両チャネルにわたって安定した供給を確保する確立されたサプライチェーンに支えられています。特に国際的な部位や多様な調理法に慣れ親しんでいる牛肉への消費者の親しみが、その幅広い需要をさらに強固なものにしています。このセグメントは世界貿易ネットワークとの強力な統合による恩恵を受けており、増大する消費ニーズを満たすためのプレミアム品質牛肉の輸入が可能となっています。さらに、ファストフードチェーンやファインダイニング施設が牛肉料理の普及に貢献し、さまざまな消費者層への訴求力を広げています。安定した需要ドライバーと強固な市場浸透により、牛肉は今後数年間もサウジアラビア赤身肉市場の基盤であり続けると見込まれています。

羊肉は最も急成長するセグメントとして台頭しており、2025年から2031年にかけてCAGR 3.74%で拡大すると予測されています。その成長は文化的伝統に深く根ざしており、特に祭祀および儀礼の機会においてサウジ料理内で羊肉は強いプレミアムポジションを有しています。可処分所得の増加が消費拡大をさらに後押ししており、消費者は高品質で地域調達された羊肉製品に対してより高い支出意欲を示しています。専門精肉店やプレミアム小売店の成長も、アクセシビリティの向上と文化的に重要なプレミアム選択肢としての羊肉のイメージ強化に貢献しています。さらに、特に伝統的なレストランを中心とする外食産業が、羊肉を中心とした伝統料理を提供することで需要を牽引し続けています。

カテゴリー別:有機食品の成長が従来型肉の優位性に挑戦

従来型肉はサウジアラビア赤身肉市場において引き続き圧倒的な優位性を維持しており、2025年の市場シェアの88.62%を占めています。この支配的な地位は主に、家庭および外食セクター全体で従来型肉の選択を好む、根付いた消費習慣と文化的嗜好によってもたらされています。価格感応性も重要な役割を果たしており、従来型肉はプレミアム代替品より手頃な価格を維持し、幅広い消費者層に訴求しています。精肉店、スーパーマーケット、生鮮市場を通じた従来型肉の広範な入手可能性も、日常消費における優位性をさらに強固にしています。サプライチェーンの強固な統合と信頼できる輸入チャネルも安定した供給を確保し、消費者の従来型製品への依存を強化しています。これらの要因を踏まえると、有機などのニッチカテゴリーが勢いを増し続けるとしても、従来型肉は今後数年間において大きなシェアを維持すると見込まれています。

一方、有機肉はサウジアラビアにおいて最も急成長するセグメントとして台頭しており、2031年にかけてCAGR 3.55%で拡大すると予測されています。このセグメントの成長は、健康、品質、持続可能性に対してますます注意を払う富裕層消費者の間で高まるプレミアム化トレンドを反映しています。有機肉は特に、化学物質不使用で、トレーサビリティが確保された倫理的に生産された製品を重視する高所得世帯にとって魅力的です。ウェルネスと食事バランスに対する認識の高まりが、クリーンラベルたんぱく質消費へのシフトをさらに促進しています。さらに、専門小売店、グルメストア、オンラインプラットフォームの拡大が有機肉製品のアクセシビリティと可視性を向上させています。政府施策が健康的なライフスタイルを促進し、消費者が品質と真正性に対して支出意欲を示す中、有機肉はサウジアラビアの進化する赤身肉市場において重要な成長触媒として確立される見通しです。

形態別:生鮮製品が主導し、加工品がシェアを拡大

生鮮・チルド肉製品はサウジアラビア赤身肉市場において最大のシェアを占めており、2025年市場の47.02%を占めています。この優位性は、地域の食文化に深く根付いた伝統的な調理方法への準拠を含む、新鮮さ、品質、への消費者の強い嗜好を反映しています。サウジアラビアの消費者は多くの場合、生鮮・チルド肉を他の形態と比較して優れた味、真正性、高い栄養価と結びつけています。精肉店、生鮮市場、近代的なスーパーマーケットの強固な存在が、消費者が毎日新鮮にカットされた肉に容易にアクセスできることを確保しています。さらに、新鮮に屠殺されたハラール肉への重点などの文化的・宗教的慣行が、このセグメントの継続的な強さに大きく貢献しています。その結果、生鮮・チルド赤身肉製品は予見可能な将来においてサウジアラビアの赤身肉市場でリーディングポジションを維持すると見込まれています。

加工赤身肉は最も急成長するセグメントとして台頭しており、2025年から2031年にかけてCAGR 3.63%が予測されています。この成長は主に急速な都市化と生活様式の変化によって牽引されており、共働き家庭が調理時間を短縮する利便性の高い食品ソリューションをますます求めるようになっています。加熱調理済みおよびそのまま食べられる加工肉製品は、特に都市部に住む若い消費者の間で人気が高まっています。近代的な小売形態と電子商取引プラットフォームの台頭も、全国における加工肉オプションの入手可能性と品揃えを拡大しています。特に保存料不使用、プレミアム、迅速調理型の食肉ソリューションの提供における製品革新が、消費者の採用をさらに促進しています。利便性への需要が拡大し続ける中、加工肉はサウジアラビアの進化する赤身肉市場において主要な成長エンジンとして重要な役割を果たすと見込まれています。

流通チャネル別:小売(オフトレード)の優位性に外食(オントレード)の加速が挑む

小売(オフトレード)チャネルはサウジアラビア赤身肉市場を支配しており、2025年に62.68%の市場シェアを保有しています。これは、王国の強固な小売主導の消費習慣と家族志向の購買パターンを反映しており、家庭では家庭での調理に向けた生鮮肉の購入を好む傾向があります。スーパーマーケットおよびハイパーマーケットがこのセグメントの中核をなし、一か所で幅広い種類の生鮮・冷凍・加工赤身肉を提供しています。コールドチェーン物流と近代的な保管施設への多大な投資が製品の品質と入手可能性を向上させ、これらの店舗が伝統的な精肉店と効果的に競合できるようになっています。利便性、競争力のある価格設定、セット販売プロモーションがスーパーマーケットを赤身肉購入の選好目的地として強固な地位を与えています。都市部全体での組織小売形態の着実な成長により、小売(オフトレード)チャネルはサウジアラビアにおいて引き続き主要な販売経路であり続けることが確保されています。

外食(オントレード)チャネルは最も急成長する流通セグメントとして台頭しており、2025年から2031年にかけてCAGR 3.87%で拡大すると予測されています。この成長は観光・エンターテインメント分野を変革している王国のビジョン2030施策と密接に結びついています。国際訪問者の増加と急速に成長するホスピタリティセクターが相まって、ホテル、レストラン、ケータリングサービス全体で赤身肉需要を活性化しています。可処分所得の増加と生活様式の変化も、住民の外食頻度を高め、外食サービスチャネルを通じた消費を拡大しています。高級レストランと国際的チェーン店がこのシフトにさらなる勢いをもたらし、地元住民と観光客の両方を引きつける多様な赤身肉料理を提供しています。これらのトレンドが収束する中、外食(オントレード)チャネルは主要な成長ドライバーとなり、今後数年間でサウジアラビアの赤身肉流通landscape(景観)を再形成することが見込まれています。

地域分析

サウジアラビアの赤身肉消費パターンは、所得水準、文化的傾向、インフラ整備の状況などの要因に影響され、注目すべき地域的格差を示しています。リヤドを中心とする中央地域では、居住者は最も高い一人当たり消費率と、プレミアム部位への顕著な嗜好を示しています。このトレンドは、地域の集中した購買力と高度なコールドチェーンインフラによって支えられています。2024年にリヤドで実施された調査では、富裕層世帯が中間所得世帯と比較して著しく多くの羊肉とヤギ肉を消費する傾向があることが明らかとなり、たんぱく質嗜好における明確な社会経済的格差が浮き彫りになっています。一方、主要港に近接し、石油化学産業に従事する労働者が多い東部州では、輸入牛肉とその加工品への強い需要が示されています。

マッカとマディーナの聖なる都市を含む西部地域では、ハッジとウムラの巡礼期間中に食肉消費の顕著な急増が見られ、これらの行事の宗教的重要性が浮き彫りになっています。マッカのと畜場における処理能力の課題に対処するため、環境・水・農業省(MEWA)は2025年6月に生贄動物のと畜のための電子予約システムを導入し、宗教的基準への準拠を確保しました。北部地域では、特に野心的な20億USD規模の畜産都市プロジェクトなど政府主導の畜産開発施策を背景に、国内需要と輸出需要の双方を見据えた潜在力の高まりが見られます。 南部州では伝統的な消費習慣が支配的であり、地元で飼育された動物への顕著な嗜好と農業サイクルに密接に連動した消費パターンが特徴的です。政府はビジョン2030の議題の一環として、インフラ整備の向上を目指した地域開発施策を推進しています。これらの整備は文化的食の伝統を尊重しながら都市・農村間の消費格差を解消する可能性があります。遠隔地におけるコールドチェーンの課題にもかかわらず、輸入冷凍品よりも地元産生鮮肉への明確な嗜好が見られます。このシナリオは国内生産者が地域流通ネットワークを構築する有望な機会をもたらしています。国家食料優先度マトリクス(National Food Priority Matrix)による調査では、食肉消費頻度における顕著な地域格差が明らかになっています。都市部では加工食品の利便性を好む傾向がある一方、農村部では依然として伝統的な調理方法が根強く残っています。

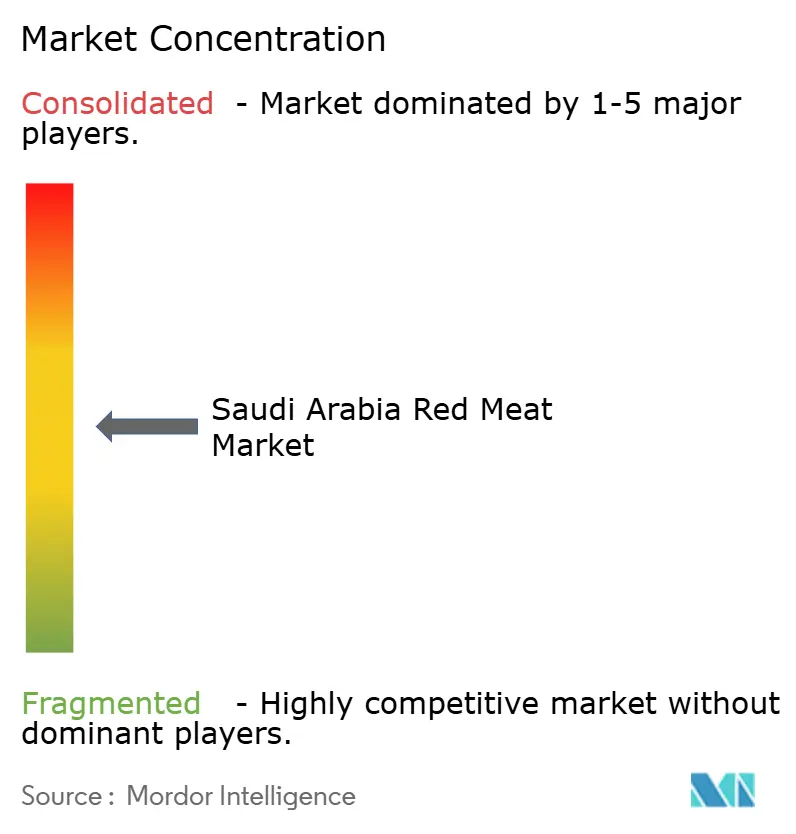

競争環境

サウジアラビア赤身肉市場は中程度の断片化を示しています。この市場構造は、多国籍企業と地域専門企業の両方が効果的に競争する機会を提供しています。確立されたプレイヤーは、市場ポジションを強化するために垂直統合戦略を活用しています。たとえば、BRF S.A.は2025年までに新たな加工施設に1億6,000万USDを投資する計画を持ちながら、複数の国にわたって強固な上流サプライ関係を維持しています。テクノロジーの採用が重要な差別化要因として台頭しており、大手企業はブロックチェーン対応のトレーサビリティシステムとIoT監視のコールドチェーンを導入しています。これらの進歩は企業が進化する規制要件を満たし、透明性と品質保証に対する消費者需要に応えるのに役立っています。

ビジョン2030の下での食料安全保障と国内生産の増大に向けた政府の取り組みが、地域企業にとって支援的な環境を生み出しています。複雑な規制フレームワークをナビゲートし、ビジョン2030実施機関との強固な関係を構築できる企業は、これらの機会を活かす有利な立場にあります。一方、国際的なサプライヤーは、サウジ食品医薬品庁(SFDA)の強化された輸入検査システムによる課題が増大しています。2024年に導入されたこれらのシステムは、リアルタイムのパターンマッチング機能を活用して安全上の懸念を自動的に検出し、輸入製品の精査を高め、海外プレイヤーにとってのコンプライアンスハードルを引き上げています。

市場統合の圧力は、小規模事業者がコンプライアンスコストの上昇と高度なテクノロジー採用の必要性に苦しむにつれて激化しています。こうした課題が多くの小規模企業を市場から追い出す一方、大手企業は規模の経済から恩恵を受けています。大手プレイヤーは規制要件の管理と高度な品質保証システムの導入により優れた能力を持ち、競争上の優位性をもたらしています。その結果、サウジアラビア赤身肉市場は確立された大手企業による優位性の強化へのシフトが見られ、予測期間の競争環境をさらに形成しています。

サウジアラビア赤身肉産業リーダー

Americana Group

BRF S.A.

Tanmiah Food Company

The Savola Group

Almunajem Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BRF S.A.とハラール製品開発会社(HPDC)がサウジアラビアのジッダに新たな食品加工施設の設立を発表しました。1億6,000万USDの投資により、BRF アラビアのサウジ市場でのポジションが強化され、王国との食品安全パートナーシップが強固なものとなります。当施設は年間生産能力4万トンで、加工鶏肉および牛肉ベース製品に重点を置きます。

- 2024年12月:Tanmiah Food Companyが、業務効率とプロセス最適化を高めるデジタルトランスフォーメーション戦略の一環として、リヤドに中央監視システム(CMS)を導入しました。CMSはリアルタイムデータ、IoT、ビッグデータを活用してバリューチェーン全体の監視を向上させ、トレーサビリティと持続可能性向上のためにAIおよびブロックチェーンを統合する計画があります。

- 2024年11月:アルマライ(Almarai)がSIGと5か年拡大計画におけるパートナーシップを締結し、市場ポジションの強化と持続可能な事業運営の推進を図っています。SIGはアルマライの事業目標および持続可能性目標を支援する製造ソリューションを提供します。

- 2024年11月:JBS S.A.がサウジアラビアのジッダに新たな加工工場を開設し、地域での事業を大幅に拡大する戦略の一環として位置付けています。5,000万USDの投資により、同施設は同社の生産能力を4倍にすることを目指しています。

サウジアラビア赤身肉市場レポートの調査範囲

牛肉、羊肉はタイプ別セグメントとしてカバーされています。缶詰、生鮮・チルド、冷凍、加工済みは形態別セグメントとしてカバーされています。小売(オフトレード)、外食(オントレード)は流通チャネル別セグメントとしてカバーされています。| 牛肉 |

| 羊肉 |

| その他の肉 |

| 従来型肉 |

| 有機肉 |

| 生鮮・チルド |

| 冷凍 |

| 缶詰 |

| 加工済み |

| 外食(オントレード) | |

| 小売(オフトレード) | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売チャネル | |

| その他の流通チャネル |

| 製品タイプ別 | 牛肉 | |

| 羊肉 | ||

| その他の肉 | ||

| カテゴリー別 | 従来型肉 | |

| 有機肉 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工済み | ||

| 流通チャネル別 | 外食(オントレード) | |

| 小売(オフトレード) | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

市場の定義

- 食肉 - 食肉とは、食用として使用される動物の肉または他の可食部分と定義されます。食肉産業の最終用途は人間の消費のみで構成されます。食肉は一般的に、家庭での調理・消費のために小売店で購入されます。対象市場においては、未調理の肉のみが考慮されています。これは「加工済み」形態に含まれるさまざまな形態で加工されることがあります。その他の食肉の購入は、外食店(レストラン、ホテル、ケータリングなど)での食肉消費によって行われます。

- その他の肉 - その他の肉セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはそれほど一般的に消費されない肉の種類ですが、世界の特定の地域では依然として存在感があります。赤身肉の一部であるにもかかわらず、市場をより深く理解するために、これらの肉の種類を別途考慮しています。

- 鶏肉(家禽肉) - 鶏肉(家禽肉)とも呼ばれる白身肉は、人間の消費のために商業的または家庭的に飼育された鳥から得られます。鶏、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は、生の状態では赤色、調理すると暗い色になる傾向があります。牛肉、羊肉、豚肉、山羊肉、子牛肉、マトンなど、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 牛肉の日本における格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値の評価は牛肉の霜降り、肉の色と明るさ、テクスチャーと色、光沢、および脂肪の品質に関連しています。A5は和牛牛肉が獲得できる最高の評価です。 |

| と畜場(アバトワール) | と畜場の別名であり、人間の食用を目的とした動物のと畜に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファービリダエ(Asfarviridae)科の二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ(アルバコアツナ) | 大西洋、太平洋、インド洋、および地中海で知られる6つの異なる資源群の中で最も小さいマグロの一種です。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを受けるには、アメリカアンガス協会(American Angus Association)からの認証が必要です。 |

| ベーコン | 豚の背または側面から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | 豚肉、牛肉、または子牛肉で作られた大型のイタリアン燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝染性物質による感染から生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売業協会(British Retail Consortium) |

| ブリスケット | 牛肉または子牛肉の胸部または前下部から取られた肉の部位です。牛のブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に品種改良され飼育されたニワトリ(Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の測定単位。1ブッシェル=27.216 kg |

| 枝肉(カーカス) | 精肉師が肉を切り取る食肉動物の処理済み体を指します。 |

| CFIA | カナダ食品検査局(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部位の大きな肉塊である「チャック」の一部である牛肉の部位を指します。 |

| コーンドビーフ | 塩水で漬け込まれて茹でた牛のブリスケットであり、通常は冷ましてから提供されます。 |

| CWT | ハンドレッドウェイト(hundredweight)とも呼ばれ、食肉の数量を定義するために使用される測定単位です。1 CWT = 50.80 kg |

| ドラムスティック | もも部分を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査サービス(Economic Research Service) |

| 雌羊(イー) | 成体の雌の羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | ヒレ肉の小さい端から取られた肉の部位です。 |

| フランクステーキ | 牛の後半部の前方に位置するフランク部から取られた牛のステーキの部位です。 |

| フードサービス | 外食の準備を行う企業、機関、企業を含む食品産業の一部を指します。レストラン、学校および病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料(フォレージ) | 動物の飼料を指します。 |

| 前脛部(フォアシャンク) | 牛の前脚の上部です。 |

| フランクフルト(フランクス) | フランクフルターまたはヴュルストヒェン(Würstchen)とも呼ばれ、オーストリアとドイツで人気の高い調味料豊富な燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準局(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | 鳥類の消化管に見られる器官です。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるたんぱく質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料を与えられた牛から得られる牛肉です。穀物肥育牛には、より迅速に肥育するための抗生物質および成長ホルモンが投与される場合もあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県の神戸市で生まれ、飼育され、と畜された日本の但馬牛(黒毛和牛)から得られる和牛です。神戸牛に分類されるためには、その牛が日本の兵庫県の神戸市で生まれ、飼育され、と畜されている必要があります。 |

| レバーヴルスト(リバーヴルスト) | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン(腰肉) | 牛の背の下肋骨と骨盤の間、および背の下部の両側を指します。 |

| モルタデッラ | 細かく刻んだまたはひき肉の加熱硬化豚肉に少なくとも15%の豚脂肪の小さな立方体を組み込んだ大きなイタリアンソーセージまたはランチョンミートです。 |

| パストラミ | 通常は薄切りにして提供される、高度に調味された燻製牛肉を指します。 |

| ペパローニ | 硬化した肉から作られるアメリカのスパイシーなサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下にある腹部から取られた前半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 後期繁殖不全と新生児豚の重篤な肺炎を引き起こす豚に発生する疾患です。 |

| 主要部位(プライマルカット) | 枝肉の主要な区画を指します。 |

| クォーン(Quorn) | 菌類の培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモたんぱく質と混合し、テクスチャーを調整してさまざまな形に成形したマイコプロテインを原料とした肉代替製品です。 |

| 加熱調理前食品(RTC) | パッケージに記載されたプロセスによる何らかの調理や準備が必要なすべての食材を含む食品製品を指します。 |

| そのまま食べられる食品(RTE) | 食べる前にさらなる調理や準備を必要とせず、事前に調理または加工された食品製品を指します。 |

| レトルトパッケージ | 食品を無菌的にパッケージングするプロセスであり、食品をポーチまたは金属缶に充填し、密封した後、非常に高い温度で加熱して商業的無菌状態を実現します。 |

| ラウンドステーキ | 牛の後脚から取られた牛のステーキを指します。 |

| ランプステーキ | 脚と背骨の分割部分から得られる牛肉の部位を指します。 |

| サラミ | 発酵および乾燥熟成肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とみなされます。 |

| ソーセージ | 通常はケーシングに詰められる、細かく刻んで調味した肉で作られた肉製品であり、生、燻製、またはピクルス漬けされる場合があります。 |

| ホタテ | 二枚貝で、肋のある殻を持つ軟体動物の食用貝類です。 |

| セイタン | 小麦グルテンから作られる植物性肉代替品です。 |

| セルフサービスキオスク | 顧客が自分自身で注文して支払いを行うセルフオーダーのPOS(販売時点情報管理)システムであり、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背の底部と側面の部位から切り取られた牛肉の部位です。 |

| すり身(スリミ) | 骨を除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のヒレ肉筋肉全体から成る牛肉の部位を指します。 |

| タイガーシュリンプ(ウシエビ) | インド洋および太平洋産の大型エビの一種です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に人工池での海岸沿いで養殖される熱帯産のエビです。 |

| 和牛(ワギュウビーフ) | 高い霜降り肉で評価される黒毛または赤毛の4系統の日本の牛の品種から得られる牛肉です。 |

| 獣医衛生(ゾーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家による広範なネットワークを通じて検証されます。回答者はさまざまなレベルおよび職能から選定され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。