フルサービスレストラン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.47 兆米ドル |

| 市場規模 (2031) | 1.72 兆米ドル |

| 成長率 (2026 - 2031) | 3.26% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

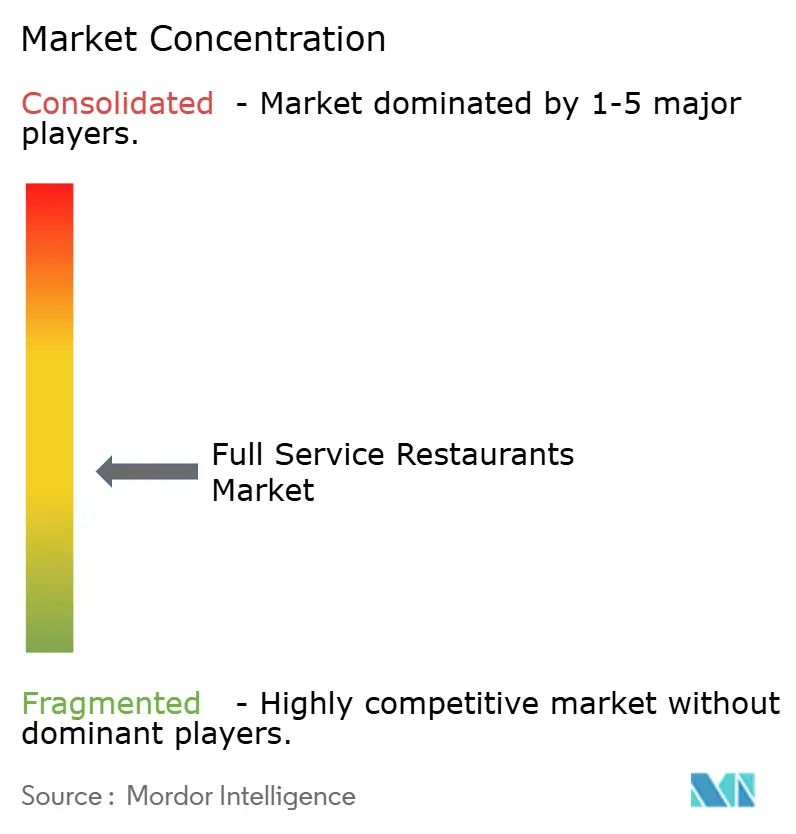

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルサービスレストラン市場分析

フルサービスレストラン市場規模は、2025年の1兆4,200億USDから2026年には1兆4,700億USDへと成長し、2026年から2031年にかけてCAGR 3.26%で2031年には1兆7,200億USDに達すると予測されています。構造的な変化が生じており、体重減少薬が来店頻度を低下させる一方で、人工知能が動的価格設定を通じてオペレーターの利益率回復を支援しています。競争の激しさは、規模よりも技術の採用によって決まるようになっています。AI主導のパーソナライゼーションと動的価格設定プラットフォームは200から400ベーシスポイントの利益率向上をもたらしており、一方で静的メニューボードは主要なタンパク質および農産物カテゴリーで年間5%から8%の食品コストインフレによる利益率圧迫に直面しています。GLP-1薬の普及は分断された需要プロファイルを生み出しており、利用者の多くはレストラン支出を削減しながらも、より高品質でポーション管理された選択肢を求めています。このトレンドは、集中型流通に縛られた大規模チェーンよりも、柔軟なサプライチェーンを持つオペレーターに恩恵をもたらしています。労働コストの上昇とチップ・クレジット政策の変更が、北アメリカとヨーロッパの店舗単位の経済性を再構築しています。2024年に実施されたカリフォルニア州の限定サービスレストランに対する最低賃金1時間あたり20USDは、フルサービスの労働市場に影響を与えており、一方で米国消費者の72%が決済端末全体でのチップ促進の増加に伴うチップ疲れを報告しています[1]出典:カリフォルニア州産業関係局、「ファストフード最低賃金よくある質問」、dir.ca.gov。

主要レポートのポイント

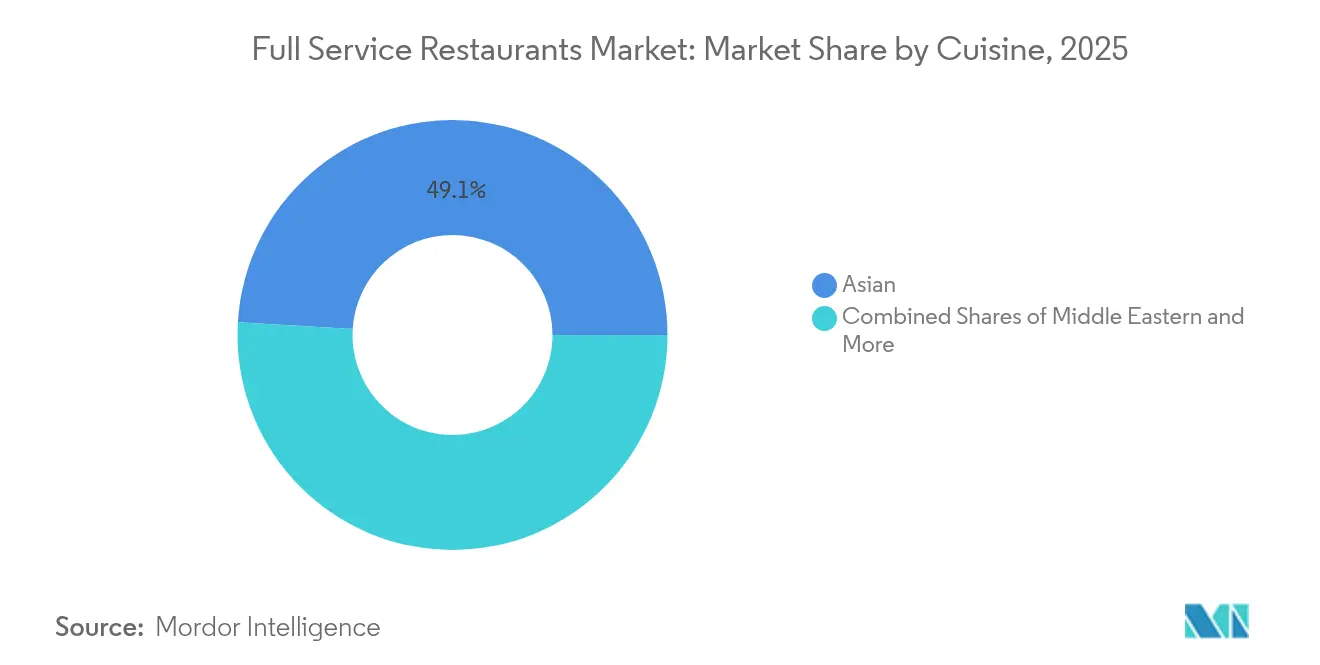

- 料理別では、アジア系のコンセプトが2025年のフルサービスレストラン市場シェアの49.05%を占め、中東料理のフォーマットは2031年にかけてCAGR 5.57%で拡大しています。

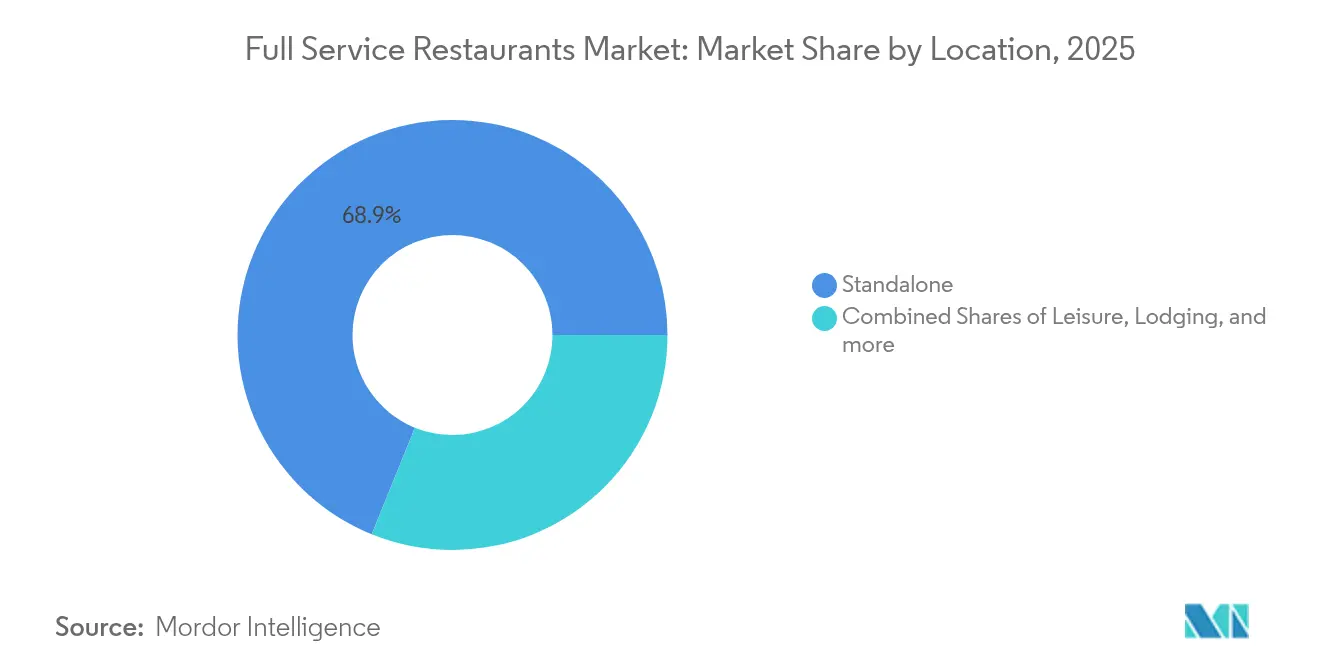

- 店舗タイプ別では、独立店舗が2025年の売上の65.31%を支配し、チェーン店はAI主導の顧客分析を背景にCAGR 5.94%で前進しています。

- サービスタイプ別では、デリバリー収益は年率7.15%で成長すると予測されていますが、店内飲食は依然として2025年売上の65.83%を生み出しています。

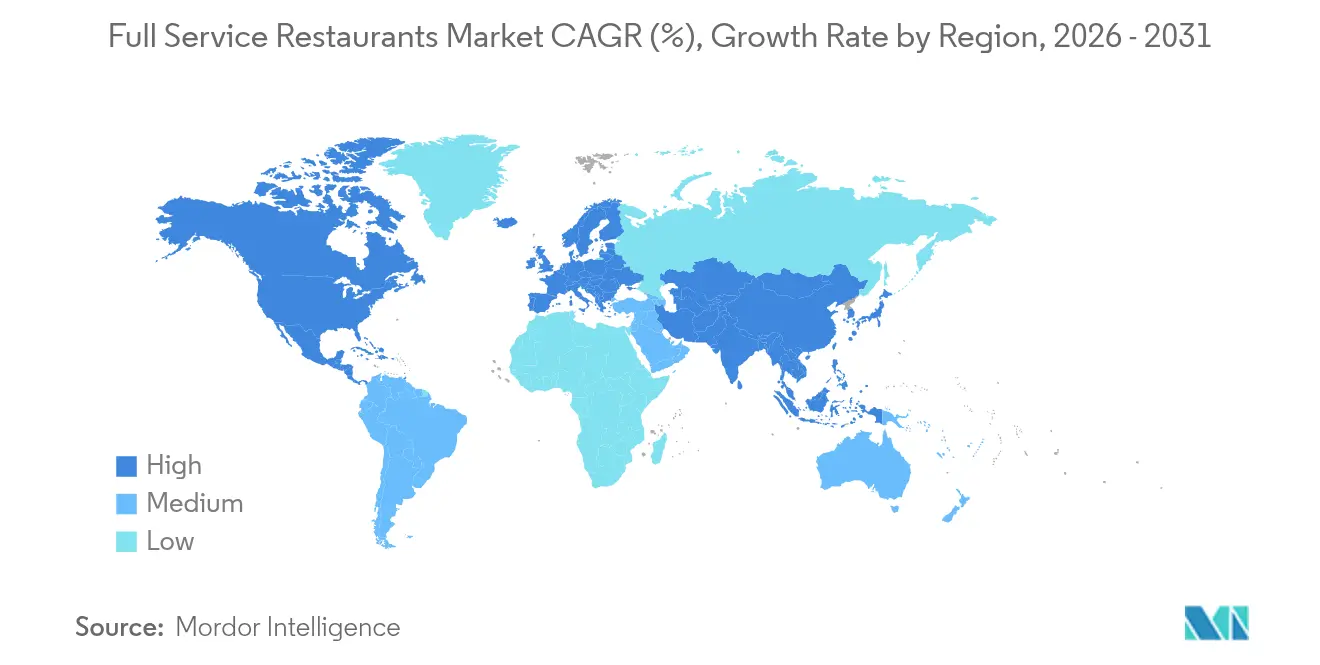

- 地域別では、北アメリカが2031年にかけてCAGR 6.55%で最速の地域成長を示すと予測されており、2025年のベースが小さいにもかかわらずアジア太平洋地域の成長を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフルサービスレストラン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の上昇と外食志向の高まり | +0.8% | グローバル、北アメリカ、中東、都市部アジア太平洋地域に集中 | 中期(2~4年) |

| デジタル注文・デリバリープラットフォームによるオフプレミス需要の拡大 | +1.2% | グローバル、北アメリカとヨーロッパが主導し、ラテンアメリカとアジア太平洋地域に拡大中 | 短期(2年以内) |

| パンデミック後のオンプレミスにおける社交的な機会の回復 | +0.6% | グローバル、北アメリカとヨーロッパで最も顕著 | 短期(2年以内) |

| 新興市場におけるチェーンフランチャイズの拡大 | +0.5% | ラテンアメリカ、中東、アフリカ、東南アジア | 長期(4年以上) |

| GLP-1主導のメニュー縮小と来店頻度の向上 | +0.3% | 北アメリカとヨーロッパ、富裕層アジア太平洋市場での早期採用 | 中期(2~4年) |

| AI主導の動的価格設定とパーソナライゼーションによる利益率向上 | +0.4% | 北アメリカとヨーロッパ、アジア太平洋地域での試験的展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の上昇と外食志向の高まり

家庭の外食に対する裁量的支出は先進国・新興国市場全体で拡大しており、米国経済分析局は2024年第3四半期の飲食サービスに関する個人消費支出が前年同期比6.2%増加したと報告しています[2]出典:米国経済分析局、「個人消費支出、2024年第3四半期」、bea.gov。この成長は年収7万5,000USD以上の世帯に集中しており、2024年から2025年初めにかけて外食頻度が週3.2回から3.8回に増加しています。中東市場でも同様のトレンドが見られ、湾岸協力会議加盟国における石油収入の安定化が一人当たり所得を押し上げ、都市化が西洋料理やフュージョン料理コンセプトへの需要を促進しています。若い世代が物よりも体験を優先し、裁量的予算のより大きな部分を外食に割り当てるようになっているため、この変化は循環的というよりも構造的なものです。この人口動態の傾向は、気軽な取引型クイックサービスの代替品よりも雰囲気とサービスの差別化を提供するフルサービスフォーマットを後押ししています。

オフプレミス需要を拡大するデジタル注文・デリバリープラットフォーム

サードパーティアグリゲーターは現在、北アメリカにおけるフルサービスレストランのオフプレミス注文の42%を仲介しており、2024年第4四半期時点でDoorDashが市場シェアの67%を占め、Uber Eatsが23%を保有しています。平均28%から32%の手数料率はオペレーターの利益率を圧迫していますが、プラットフォームはDashPassやUber Oneなどのサブスクリプションモデルを組み込み、会員の注文頻度を高めており、大規模チェーンが独立店舗よりも容易に吸収できる数量と利益率のトレードオフを生み出しています。ゴーストキッチンはコスト削減戦略として急増しており、オペレーターは共有コミサリースペースからデリバリー専用ブランドを立ち上げ、フロントオブハウスの人件費と不動産費用を回避しています。このチャネルは、プラットフォームが都市中心部での配達時間を30分以内に短縮する独自の物流ネットワークへの投資を進めることで、2030年までにフルサービスレストラン収益のかなりの割合を占めると予測されています。規制の枠組みは依然として分断されており、欧州連合はデジタルサービス法のもとでアルゴリズム主導の価格設定と手数料構造に関する透明性の義務化を提案しており、一方で米国の自治体はサンフランシスコの手数料上限15%に類似した上限制度について議論しています。

オンプレミスにおける社交的機会のパンデミック後の回復

全米レストラン協会によると、店内飲食のトラフィックは2024年半ばまでに2019年水準の97%まで回復しましたが、来店の構成は日常的な平日の食事よりも祝祭的・社交的な機会へとシフトしています。消費者は外食頻度を統合していますが、一回当たりの支出を増やしており、パーティーが前菜、デザート、プレミアム飲料ペアリングを選ぶにつれてフルサービスセグメントの平均チェックサイズが上昇しています。このプレミアム化トレンドは、エンターテイメント会場に隣接するレジャー立地で最も顕著であり、公演前・公演後の食事がスタンドアロン立地よりもテーブルターンごとの収益を35%高く生み出しています。オペレーターはより大きなパーティーサイズに対応するためにフロアプランを再設計し、オープンキッチン、テーブルサイドでの調理、シェフズテーブルフォーマットなどの体験的要素への投資を行って応じています。この変化は、フルサービスレストランが便利な選択肢ではなく目的地型会場へと進化していることを示唆しており、このポジショニングはクイックサービスとの競争から絶縁しますが、雰囲気とサービストレーニングへの継続的な投資が必要です。

新興市場におけるチェーンフランチャイズの拡大

国際フランチャイズ契約は、ラテンアメリカ、東南アジア、アフリカで加速しており、中間層人口の増加と未発達なカジュアルダイニングインフラが白地機会を生み出しています。Yum! Brandsは2024年に新興市場全体で純増1,200店舗を開店したと報告しており、The Habit Burger Grillなどのフルサービスコンセプトがマスターフランチャイズパートナーシップを通じてメキシコおよびブラジルへ参入しています。フランチャイズは資本集約なしに急速な地理的拡大を可能にしますが、成功はメニューのローカライズとサプライチェーンの適応にかかっています。インドでは、国際チェーンが食の好みに合わせてベジタリアンおよびハラール認定オプションを組み込んでいる一方、中東ではオペレーターがラマダン期間中の食事パターンに対応するため営業時間を延長しています。規制遵守は大きく異なり、ブラジルではフランチャイズ事業体でのローカルマジョリティ所有が求められ、中国では外国レストランブランドに合弁事業が義務付けられており、拡大戦略に複雑さが加わっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・労働コストの上昇 | -0.9% | グローバル、北アメリカとヨーロッパで最も深刻 | 短期(2年以内) |

| クイックサービスレストランおよびファストカジュアル業態からの競争圧力 | -0.6% | グローバル、特に北アメリカとヨーロッパ | 中期(2~4年) |

| チップインフレ疲れによる来店頻度の低下 | -0.3% | 北アメリカ、ヨーロッパでも台頭 | 短期(2年以内) |

| 主要州におけるチップ・クレジット廃止と最低賃金引き上げ | -0.4% | 北アメリカ、主に米国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品・労働コストの上昇

2024年第4四半期、卸売牛肉価格は1ポンドあたり平均6.80USDに達し、2023年水準から14%上昇しました。同時に、米国農務省の報告によると、鶏胸肉の価格は前年比9%上昇し、1ポンドあたり3.20USDに達しました。農産物の価格も上昇しており、カリフォルニア州とメキシコの干ばつ状況によってトマトとレタスがそれぞれ11%と8%上昇しています。労働コストも食品インフレをさらに押し上げており、2024年のレストランワーカーの年間賃金は7.2%上昇しました[3]出典:米国労働統計局、「レジャー・ホスピタリティ業における雇用状況、2024年」、bls.gov。この急増は、米国労働統計局によると民間全産業の平均賃金上昇率4.1%を上回っています。これに対応して、オペレーターはメニューエンジニアリング戦術を活用し、高マージン品目を優先させ、露骨な値上げなしにさりげなくポーションサイズを縮小しています。この戦略は知覚価値を維持しながら利益マージンを守ります。さらに、サプライチェーンの多様化が戦略的焦点として注目を集めており、チェーン店は地域のタンパク質加工業者や農産物流通業者との直接契約を積極的に追求し、商品市場の変動性を回避することを目指しています。

クイックサービスレストランおよびファストカジュアル業態からの競争圧力

ファストカジュアルコンセプトは、チップへの期待なしにより低い価格帯で高品質な食品とカスタマイズを提供することで、従来のフルサービスレストランからシェアを奪っています。ChipotleやPanera Breadなどのチェーンは2024年に8%から11%の既存店売上成長を報告しており、フルサービスの同業他社を400から600ベーシスポイント上回っています。競争の脅威は、スピードとデジタル注文の利便性をテーブルサービスよりも優先する18歳から34歳の若年消費者の間で最も深刻です。フルサービスのオペレーターは、ファストカジュアルのオフショートを立ち上げ、利便性の面で競争するためにカーブサイドピックアップとテイクアウトインフラへの投資を行うことで対抗しています。しかし、このチャネルシフトはフルサービスの価格を正当化する体験的差別化を薄め、市場シェアの防御とブランドポジショニングの維持との間の戦略的緊張を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

料理別:アジア料理の優位性と中東料理の加速

アジア料理は2025年のフルサービスレストラン市場シェアの49.05%を占めており、中国、日本、タイ、韓国料理フォーマットへの数十年にわたる消費者の文化的適応を反映していますが、健康志向の消費者が地中海食の原則を受け入れるにつれ、中東料理コンセプトが2031年にかけてCAGR 5.57%で拡大しています。アジアの食材と西洋の技術を融合させたフュージョンコンセプトが都市部市場で急増しており、オペレーターはうまみ豊かなプロフィールと植物中心の料理を活用してフレキシタリアンダイナーにアピールしています。中東料理は有名シェフの支持と長寿ダイエットに関するメディア報道の恩恵を受け、フムス、ファラフェル、グリルケバブをアメリカの伝統的な料理に対する栄養密度の高い代替品として位置づけています。ヨーロッパ料理はイタリアとフランスのビストロフォーマットを軸に成熟市場での安定した需要を維持しており、ラテンアメリカ料理は米国のヒスパニック系コミュニティや沿岸の大都市圏で注目を集めています。ステーキハウスやバーベキューフォーマットを含む北アメリカ料理は、牛肉コストのインフレによる利益率圧迫に直面していますが、高齢層の支持を維持しています。アフリカ料理やフュージョンカテゴリーを含むその他のFSR料理は、規模は限られているものの高い差別化ポテンシャルを持つニッチな機会を代表しています。

FDA食品アレルゲン表示や危害分析重要管理点認証などの規制遵守の枠組みは、すべての料理タイプにわたるメニュー開発に影響を与えており、オペレーターは食材の調達と調理プロトコルを文書化するためのトレーサビリティシステムへの投資を行っています。グルテンフリー、乳製品フリー、ナッツフリーなどの食事制限の増加がメニューの複雑さとキッチンの労働要件を高めており、これは大規模チェーンが集中型の研究開発機能全体で償却できるコスト負担ですが、独立店舗はシェフの専門知識とサプライヤーとの関係に依存しています。アジア料理の優位性は2030年まで続く可能性が高いですが、中東料理フォーマットは消費者を教育し、本物の食材調達に投資するオペレーターにとって最も高い成長ポテンシャルを提供しています。

店舗形態別:チェーンは規模を活用し、独立店舗は本物らしさを守る

2025年、独立店舗はフルサービスレストラン市場の65.31%という圧倒的なシェアを保持しました。しかし、チェーン形態は2031年にかけてCAGR 5.94%で拡大する軌道に乗っています。この成長は、技術投資と、独立店舗がなかなか対抗できない不動産における交渉力によって促進されています。チェーンはAI主導の顧客データプラットフォームを活用して注文トレンドを監視し、カスタマイズされたプロモーションを提供できるようにしています。この戦略は効果的であることが証明されており、一般的なマーケティングと比較して再訪問率を向上させています。一方、独立店舗はメニューの適応力と地元食材へのこだわりを活かし、本物らしさとコミュニティの感覚を大切にする消費者にアピールしています。これらの特性はしばしば価格プレミアムを獲得し、特に富裕層の多い地域でそれが顕著です。James Beard財団が2024年に実施した調査によると、フルサービスレストランを選ぶ際、68%のダイナーがブランド認知よりもシェフ主導のメニューと地元産食材を好んでいます。

チェーン店舗は集中型サプライチェーンの優位性を享受しており、大量購入によって食品コストを8%から12%削減できます。しかし、このコスト削減効率はしばしばメニューの独自性と地域のカスタマイズのコストを伴います。独立レストラン連合が報告するように、米国の703,000軒のフルサービス店舗の約70%を占める独立レストランは、年間2,800億USDという相当な収益を上げています。しかし、チェーンが日常的に活用するマーケティングの重みとロイヤルティプログラムを持たないことが多いです。競争環境は進化しています。サードパーティプラットフォームがデジタル注文・デリバリーシステムへのアクセスを独立店舗に提供することで競争を平準化しています。この新しい利便性は料理の独自性を犠牲にするものではありません。さらに、フランチャイズモデルの台頭がチェーンと独立店舗の区別を曖昧にしています。これらのハイブリッド形態は、オペレーターにメニュー選択とローカライズされたマーケティング戦略の自由を与えながら、ブランドの後ろ盾と購買力のメリットを提供しています。

立地別:スタンドアロンの優位性がレジャーの混乱に直面

レジャー立地における体験型ダイニングコンセプトは2031年にかけてCAGR 5.86%で成長すると予測されており、2025年のスタンドアロンレストランの市場シェア68.87%に挑戦しています。消費者はエンターテイメントと食事体験を組み合わせた場所をますます求めており、PuttshackやBowleroなどの施設は、ミニゴルフ、ボウリング、アーケードゲームなどのアクティビティにフードサービスを統合することで、従来のレストランよりも1平方フィートあたり35%高い収益を生み出しています。米国のダイナーはこれらの体験に対して通常のテーブルサービスよりも高い料金を支払う意欲があり、レジャー立地の高い不動産費と建設費を正当化しています。商業モール内のレストランなどの小売スポットは、家主が物件をエンターテイメントアンカーと屋外ダイニングスペースを持つ複合用途のハブとして再開発するにつれ、数年の減少の後に安定化しています。

ホテルレストランは、オンライン旅行代理店とロイヤルティプログラムとのパートナーシップを通じてビジネス旅行者とレジャー旅行者を引きつけていますが、地元の利用者が限られているため市場シェアは小さいです。空港や幹線道路のサービスエリアなどの旅行者向けの飲食店は、旅客数がパンデミック前の水準に回復するにつれて緩やかに成長していますが、滞在時間の短さとメニューカスタマイズの制限という課題に直面しています。スタンドアロンレストランは低い占有コストと柔軟なサイト選択によって優位性を維持し、高トラフィックエリアと住宅街をターゲットにできます。レジャー立地へのシフトは、高い支出とより長い滞在を正当化する多感覚的な体験に対するより広い消費者の好みを反映しており、業界全体の不動産戦略を再形成しています。

サービスタイプ別:デリバリーの急増が店内飲食の優位性に挑む

デリバリーサービスタイプは2031年にかけてCAGR 7.15%で成長すると予測されており、すべてのサービスカテゴリーの中で最速です。しかし、店内飲食サービスは2025年の市場シェアの65.83%を保持し、お祝いの際の社会的交流と雰囲気に対する消費者の好みを反映しています。都市部市場では、サードパーティプラットフォームがアルゴリズムルーティングと専用クーリエネットワークを使用して配達時間を30分以内に短縮しており、45分の時間枠から大幅に改善されています。ゴーストキッチンはデリバリー専用ブランドとして拡大しており、オペレーターは単一のコミサリーキッチンから3から5のバーチャルコンセプトを立ち上げ、フロントオブハウスのコストなしに資産を最適化してメニューをテストしています。月額9.99USDで無制限の無料デリバリーを提供するDashPassなどのサブスクリプションモデルは、非サブスクライバーの月1.8回と比較して、会員の注文頻度を月4.2回に高めています。

テイクアウトサービスは緩やかに成長しており、デリバリー料金とチップを避けながらも店内飲食の時間がない消費者にアピールしています。2024年第4四半期までに、フルサービスチェーンの78%がカーブサイドピックアップとモバイル事前注文オプションを提供しており、その重要性が浮き彫りになっています。店内飲食サービスは、テーブルサイドでの調理、ソムリエによるワインペアリング、シェフとの交流など、家庭では再現困難なユニークな体験に注力しています。利便性主導のオフプレミスチャネルと体験重視のオンプレミスフォーマットの間の分裂が、異なる運営モデルを生み出しています。一部のオペレーターは1つのサービスタイプに特化し、他のオペレーターはオムニチャネル戦略を採用しています。デリバリーの急速な成長はキッチンを再構築しており、オペレーターは店内飲食の遅延を避けるためにオフプレミス注文用の別個の調理ラインを追加しています。

地域分析

アジア太平洋地域は2025年のフルサービスレストラン市場シェアの32.60%を占めていますが、北アメリカは2031年にかけてCAGR 6.55%で成長すると予測されており、この地域の拡大率を上回っています。北アメリカの加速は、パンデミック後の回復モメンタム、可処分所得の上昇、労働コストインフレを相殺する体験型ダイニングプレミアムを反映しています。全米レストラン協会は、2025年の米国フードサービスの総売上を1兆5,000億USDと予測しており、フルサービスセグメントがその38%を占めています。カナダとメキシコは観光回復と拡大する中間層人口を通じて地域成長に貢献しており、メキシコのレストラン産業はニアショアリングトレンドの恩恵を受けており、製造業ハブでの雇用と賃金が上昇しています。

ヨーロッパは、オペレーターのマージンを圧迫する経済的不確実性とエネルギーコストの上昇によって制約され、緩やかな成長を経験しています。英国のレストラン業界はブレグジット関連の移民制限後の労働力不足に直面しており、ドイツとフランスはメニューの再構成とサプライヤーの多様化を必要とする持続可能性と植物性オプションに対する消費者の好みを切り抜けています。南アメリカは、ブラジルのレストラン市場とアルゼンチンのインフレ後の回復によって牽引されながら着実に拡大していますが、政治的不安定と通貨の変動が運営上のリスクを生み出しています。

中東とアフリカは最小の地域シェアを代表していますが、高い成長ポテンシャルを提供しており、トルコ、アラブ首長国連邦、南アフリカが国際チェーン投資と国内起業家精神を引きつけています。地理的分岐は、安定した規制環境、上昇する消費者購買力、オンプレミスとオフプレミスの両方のダイニング形態をサポートするインフラを持つ市場に成長が集中していることを示しています。

競争環境

フルサービスレストラン業界は依然として断片化しており、市場シェアの大部分は独立店舗と地域チェーンが保有しています。この断片化は、オペレーターが規模の効率よりも価格、立地、体験の差別化で競争するため、マージン圧力を高めています。技術の採用が重要な競争上の優位性となっており、チェーンはAI主導のパーソナライゼーションエンジン、動的価格設定プラットフォーム、キッチン自動化システムを導入して人件費を削減しています。例えば、Brinker InternationalのChili'sブランドは2025年度第1四半期に14.1%の既存店売上成長を報告し、ロイヤルティプログラムメンバーの来店頻度を高めたモバイルアプリの強化とターゲットデジタルプロモーションに成功を帰しています。エンターテイメント機能を融合した飲食業態、ゴーストキッチン、GLP-1主導のポーション管理と栄養密度の高いメニューへの需要に応える健康重視のコンセプトに成長機会が生まれています。

有名シェフやインフルエンサーが立ち上げたバーチャルレストランブランドは、既存のキッチンインフラとサードパーティデリバリープラットフォームを活用して実店舗投資なしに消費者にリーチすることで市場を混乱させています。これらのデジタルネイティブコンセプトは主要都市市場で注目を集めており、消費者の認知とプラットフォームの発見アルゴリズムが改善するにつれ、オフプレミスの注文シェアは2028年までに倍増すると予測されています。統合も加速しており、プライベートエクイティ会社が地域チェーンを買収して、独立系オペレーターがしばしば負担できない運営上のベストプラクティスと先進技術プラットフォームを実装しています。規制遵守が競争上の優位性として浮上しており、チェーンはFDAの要件を上回る食品安全トレーサビリティシステムとアレルゲン管理プロトコルへの投資を行い、リスク回避型の消費者にアピールしています。

競争環境はさらに二極化すると予想されており、技術対応チェーンと体験型独立店舗が成長を取り込む一方で、差別化に欠ける中間市場コンセプトはマージン圧縮と市場シェアの侵食に直面しています。イノベーションと運営効率を優先するチェーンは繁栄する位置にあり、進化する消費者の好みと規制基準に適応できないチェーンは関連性を失うリスクがあります。業界が進化するにつれ、オペレーターは急速に変化する市場で競争力を維持するために、技術的進歩の必要性とユニークなダイニング体験の提供のバランスを取らなければなりません。

フルサービスレストラン業界のリーダー企業

Darden Restaurants Inc.

Brinker International Inc.

Bloomin' Brands Inc.

The Cheesecake Factory Inc.

Dine Brands Global Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Texas Roadhouseは2024年に米国全土に28店舗を新規開店し、主要都市部より不動産コストが40%から50%低いセカンダリー市場でのフットプリントを拡大しました。同社は2024年第3四半期の収益が前年同期比9.8%増の12億7,000万USDと報告しており、これは既存店売上成長と新店舗の貢献によって牽引されています。

- 2024年9月:The Cheesecake FactoryはM.H. Alshaya Co.とのマスターフランチャイズ契約を通じて中東に国際展開し、2028年までにサウジアラビア、クウェート、アラブ首長国連邦全体に15店舗を目標としています。同社は2024年第3四半期の収益を8億6,000万USDと報告し、資本集約なしに高成長市場へ参入するためにフランチャイズパートナーシップを活用しています。

- 2024年8月:Bloomin' BrandsはOutback Steakhouseの店舗に対して7,500万USDの改装イニシアチブを開始し、インテリアを刷新してキッチン設備をアップグレードし、運営効率とゲスト体験を向上させました。この投資は、改装された店舗において雰囲気の向上とテーブルターンの加速を通じて既存店売上を3%から5%引き上げると期待されています。

- 2024年7月:Darden Restaurantsは2024年度にOlive Garden、LongHorn Steakhouse、Yard Houseの店舗を含むポートフォリオ全体で50店舗を新規開店し、2025年度第2四半期の売上29億USDに貢献しました。同社は有利な人口動態と競争の激しくない市場を優先しています。

グローバルフルサービスレストラン市場レポートの範囲

アジア料理、ヨーロッパ料理、ラテンアメリカ料理、中東料理、北アメリカ料理が料理別セグメントとして取り上げられています。チェーン店舗、独立店舗が店舗形態別セグメントとして取り上げられています。レジャー、宿泊施設、小売、スタンドアロン、旅行が立地別セグメントとして取り上げられています。| アジア料理 |

| ヨーロッパ料理 |

| ラテンアメリカ料理 |

| 中東料理 |

| 北アメリカ料理 |

| その他のFSR料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 料理別 | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北アメリカ料理 | |

| その他のFSR料理 | |

| 店舗形態別 | チェーン店舗 |

| 独立店舗 | |

| 立地別 | レジャー |

| 宿泊施設 | |

| 小売 | |

| スタンドアロン | |

| 旅行 | |

| サービスタイプ別 | 店内飲食 |

| テイクアウト | |

| デリバリー |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供されるフードサービス店舗。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の料理を提供するフードサービス店舗。顧客は通常、自分でサービスを行い、テーブルに料理を運びます。

- カフェ・バー - アルコール飲料の提供が認可されたバーおよびパブ、軽食や飲み物を提供するカフェ、専門の紅茶・コーヒーショップ、デザートバー、スムージーバー、ジュースバーなどを含むフードサービス事業の種類。

- クラウドキッチン - デリバリーまたはテイクアウトのみを目的として商業キッチンを利用するフードサービス事業で、店内飲食の顧客はいません。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海の世界で知られる6つの異なる系群に生息するマグロの中で最も小さな種の1つ。 |

| アンガスビーフ | スコットランド原産の特定の品種の牛から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには米国アンガス協会からの認証が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランにおけるフルサービスの提供を含みます。 |

| 平均注文額 | フードサービス施設において顧客が行ったすべての注文の平均価値。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたはスモークされた肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供が認可された飲み物を提供する店舗。 |

| ブラックアンガス | 角のない黒い毛並みの品種の牛から得られる牛肉。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| バーガー | 1枚以上の調理された牛肉パティをスライスしたパンロールまたはバンロールに挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの各種飲み物と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の提供が認可されたバーおよびパブ、軽食や飲み物を提供するカフェ、専門の紅茶・コーヒーショップ、デザートバー、スムージーバー、ジュースバーなどを含むフードサービス事業の種類。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを同量ずつで作るイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店舗 | ブランドを共有し、複数の場所で運営され、中央管理と標準化されたビジネス慣行を持つフードサービス店舗。 |

| チキンテンダー | 鶏の小胸筋から調理された鶏肉のこと。 |

| クラウドキッチン | デリバリーまたはテイクアウトのみを目的として商業キッチンを利用するフードサービス事業で、店内飲食の顧客はいません。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせを使用し、ジュース、フレーバーシロップ、トニックウォーター、シュラブス、ビターズなどの他の材料と混ぜたアルコール混合飲料。 |

| 枝豆 | 成熟または硬化する前に収穫した大豆をさやのまま調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省経済調査サービス(Economic Research Service of the USDA) |

| エスプレッソ | ショットで提供される濃縮コーヒーの一形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランにおけるフルサービスの提供を含みます。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い方の端から取られた肉の切り身。 |

| フランクステーキ | 牛の後方四半部より前方の脇腹から取られた牛肉のステーキの切り身。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気のある高度に調味された燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準庁(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで料理を提供されるフードサービス店舗。 |

| ゴーストキッチン | クラウドキッチンを指します。 |

| GLA | 賃貸可能総面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、その他の添加物を補足した飼料で育てられた牛から得られる牛肉。穀物飼育の牛には抗生物質と成長ホルモンが投与されることもあり、より早く肥育されます。 |

| 牧草飼育牛肉 | 牧草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取られた豚肉のこと。 |

| ホレカ | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立店舗 | 単一の店舗で運営されるか、3店舗以下の小規模チェーンとして構成されるフードサービス店舗。 |

| ジュース | 果物や野菜に含まれる天然の液体を抽出または圧搾して作った飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランにおけるフルサービスの提供を含みます。 |

| カフェラテ | エスプレッソ1または2ショット、スチームミルク、薄いフォームミルクの層からなるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、美術館などのレクリエーションビジネスの一部として提供されるフードサービス。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、別荘などにおけるフードサービスの提供。 |

| マキアート | 少量のミルク(通常フォーム状)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が料理の主要食材となる食品。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランにおけるフルサービスの提供を含みます。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな角切りを取り込んだ、細かくハッシュまたは挽いた加熱処理された豚肉で作られた大型のイタリアソーセージまたは昼食用肉。 |

| 北アメリカ料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランにおけるフルサービスの提供を含みます。 |

| パストラミ | 薄切りで提供される高度に調味されたスモーク牛肉。 |

| PDO | 原産地呼称保護:産地に関連する特別な特性を持つ特定の食品を生産することが公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化肉から作られたアメリカ品種の辛いサラミ。 |

| ピザ | 通常、平らに伸ばしたパン生地にトマトとチーズを含む風味豊かな混合物を広げ、その他のトッピングを載せてオーブンで焼いた料理。 |

| プライマルカット | 枝肉の主要な部分を指します。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の料理を提供するフードサービス店舗。顧客は通常、自分でサービスを行い、テーブルに料理を運びます。 |

| 小売 | モール、ショッピングコンプレックス、または商業用不動産ビル内のフードサービス店舗で、他のビジネスも営業しています。 |

| サラミ | 発酵・乾燥させた肉からなる硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合からなる脂肪の一種。一般的に不健康とされています。 |

| ソーセージ | 細かく刻んで調味した肉で作られた肉製品で、新鮮、スモーク、または漬けたものがあり、通常はケーシングに詰められています。 |

| ホタテ | 二枚の肋骨状の殻を持つ軟体動物である食用の貝。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いをするセルフオーダー型POSシステムで、完全にコンタクトレスでスムーズなサービスを実現します。 |

| スムージー | すべての材料を容器に入れ、果肉を取り除かずに一緒に処理して作る飲み物。 |

| 専門コーヒー・紅茶ショップ | 各種の紅茶またはコーヒーのみを提供するフードサービス店舗。 |

| スタンドアロン | 独立したインフラを持ち、他のビジネスに接続されていないレストラン。 |

| 寿司 | 酢飯(通常、砂糖と塩を加えたもの)に、しばしば生の魚介類や野菜など様々な食材を添えた日本料理。 |

| 旅行 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービスの提供。 |

| バーチャルキッチン | クラウドキッチンを指します。 |

| 和牛 | 高度な霜降り肉で珍重される黒または赤の日本の牛の4つの品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 堅固な予測方法論を構築するために、第1ステップで特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2ステップ:市場モデルの構築: 予測年度の市場規模推定は名目ベースです。平均注文額についてはインフレが考慮されており、各国の予測インフレ率に基づいて予測されています。

- 第3ステップ:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能全体にわたって選定され、調査対象市場の総合的な全体像を生成します。

- 第4ステップ:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム