サウジアラビアのクイックサービスレストラン市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

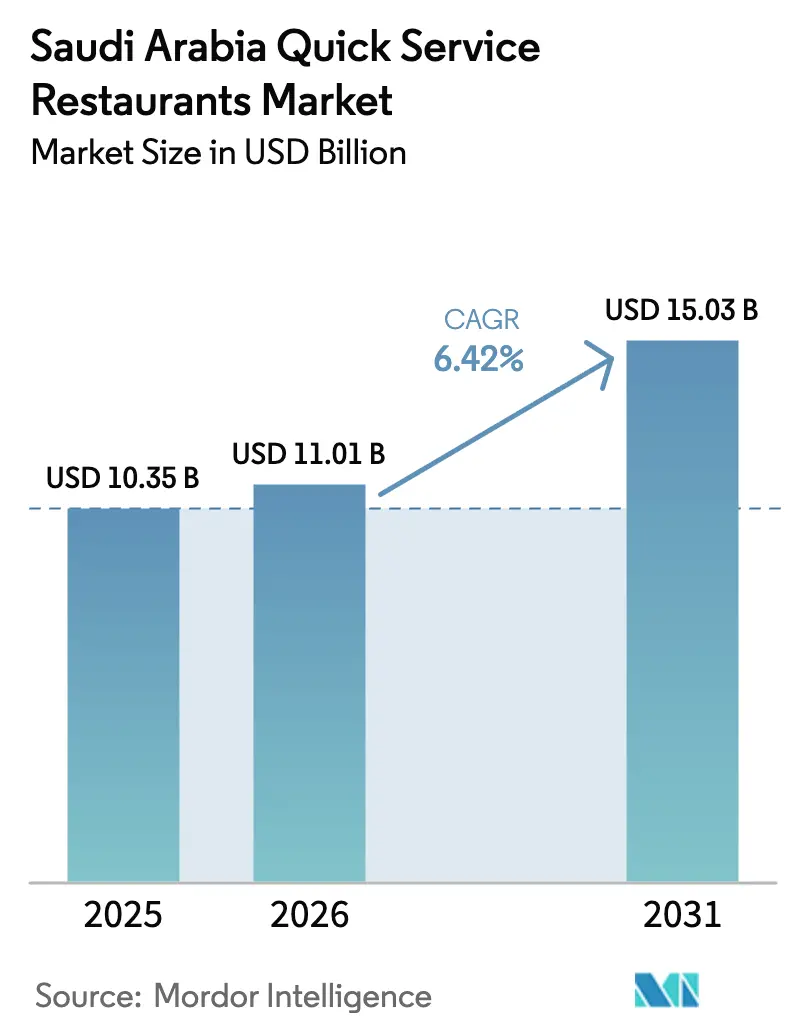

| 基準年の市場規模 (2025) | 10.35 十億米ドル |

| 市場規模 (2026) | 11.01 十億米ドル |

| 市場規模 (2031) | 15.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアのクイックサービスレストラン市場分析

サウジアラビアのクイックサービスレストラン市場規模は、2025年に103億5,000万米ドルと評価され、2026年の110億1,000万米ドルから2031年には150億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.42%となっています。王国の若年人口、大規模な都市インフラプロジェクト、デジタル関与の増大、およびデリバリーチャネルの急速な拡大がこの成長を牽引しています。迅速で便利な外食オプションを求める若年成人および十代の若者は、モバイルオーダーおよびデリバリーアプリの熱心なユーザーでもあります。リヤドやジェッダのような都市部では、クラウドキッチンの成長と拡大するフードデリバリーネットワークに支えられ、クイックサービスレストラン(QSR)の増加が見られます。より健康的でサステナブルな選択肢への需要の高まりに応えるため、QSRはメニューを更新し、環境に配慮した取り組みを採用しています。競争環境は依然として激しく、ハラール基準や地域の味覚嗜好に合わせた商品提供を行うグローバルブランドに対し、地元プレーヤーが市場シェアを守っています。消費者の価格感度が高まる一方で、健康志向のオプションや深夜の外食に特化したニッチ市場が注目を集めています。これらのニッチ市場は、複合用途地区への資金投入を継続するビジョン2030の投資によってさらに後押しされています。2024年にはフランチャイズ活動が著しく成長し、独立系オペレーターとグローバルチェーンの双方が地理的プレゼンスを拡大することを可能にしました。これらのプレーヤーはまた、在庫管理、労働スケジューリング、AIを活用したメニュー価格設定の改善にテクノロジーを活用しています。

主要レポートの要点

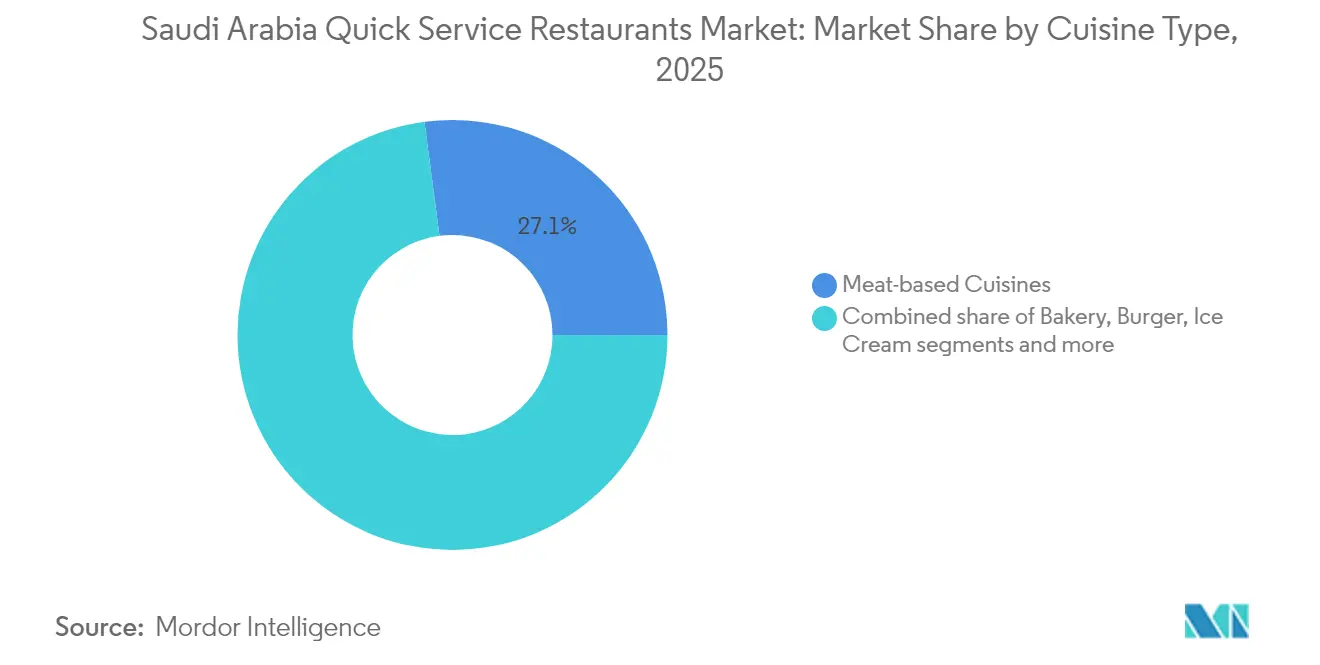

- 料理カテゴリー別では、肉類料理が2025年のサウジアラビアのクイックサービスレストラン市場シェアの27.08%を占め首位となりました。アイスクリーム店舗は2031年までに年平均成長率(CAGR)9.78%を記録すると予測されています。

- アウトレット別では、独立系オペレーターが2025年のサウジアラビアのクイックサービスレストラン市場規模の51.53%を占めており、チェーン店は2031年にかけて年平均成長率(CAGR)9.02%で成長しています。

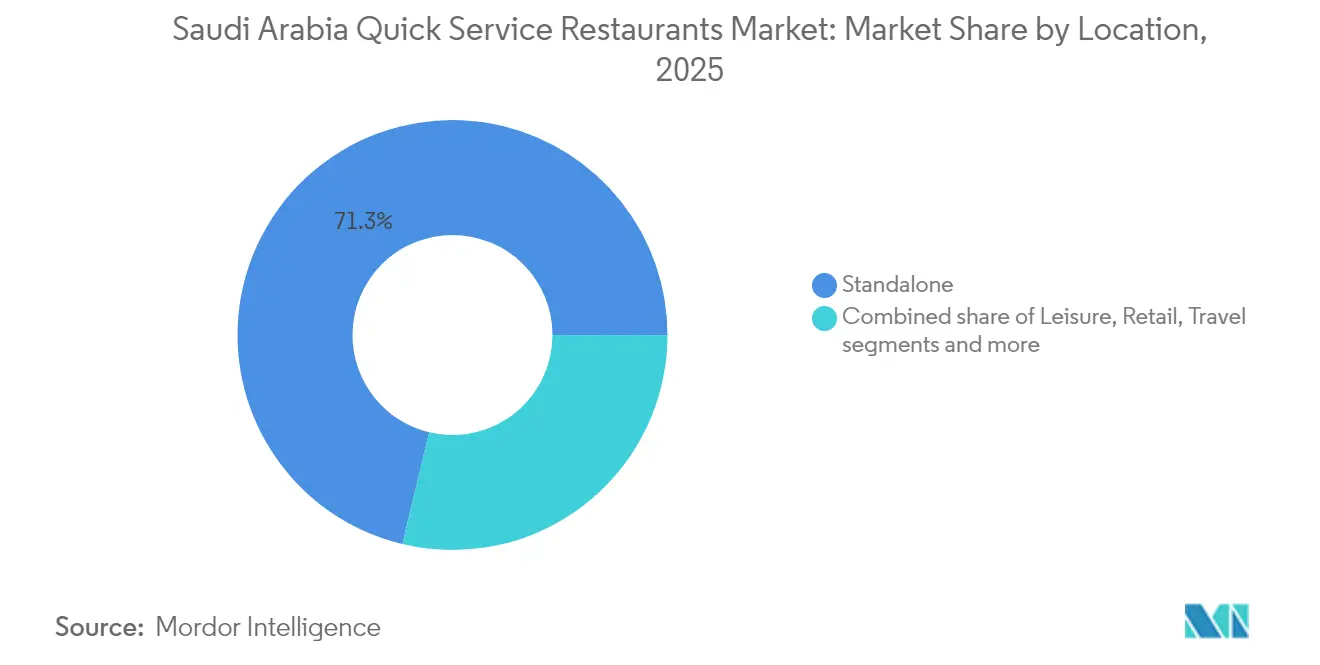

- 立地別では、スタンドアロン型店舗が2025年の売上の71.25%を占めました。小売統合型フォーマットは2031年までに年平均成長率(CAGR)9.84%で拡大する予測です。

- サービスタイプ別では、店内飲食が2025年に64.58%の収益シェアを維持する一方、デリバリーサービスは2031年までに年平均成長率(CAGR)10.74%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアのクイックサービスレストラン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市インフラの拡大と近代化 | +1.8% | リヤド、ジェッダ、東部州 | 中期(2~4年) |

| 店内飲食よりもピックアップへのシフト | +0.9% | 大都市 | 短期(2年以内) |

| 若年層の人口動態とテクノロジーに精通した消費者 | +1.2% | 全国の主要都市圏 | 長期(4年以上) |

| 欧米の味を求めるZ世代の大規模コホート | +1.4% | 都市部および郊外のハブ | 中期(2~4年) |

| AIを活用した動的メニュー価格設定 | +0.7% | デジタル先進都市 | 短期(2年以内) |

| 24時間営業のモール経済による深夜需要の押し上げ | +0.5% | 主要エンターテインメント地区 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市インフラの拡大と近代化

サウジアラビアのビジョン2030は、王国全体でのクイックサービスレストラン(QSR)の急速な成長を促す原動力として機能しています。ネオム、紅海プロジェクト、キディヤ・エンターテインメントシティなどのメガプロジェクトが重要な機会を創出しています。注目すべき例として、2024年11月に開業したジェッダ・フード・クラスターが挙げられます。200億サウジアラビアリヤルの投資により、この広大な1,100万平方メートルの公園[1]出典:サウジ通信社、「サウジアラビア、最大のフードクラスターで世界記録を樹立」spa.gov.saは現在、世界最大のフードパークとなっています。都市開発プロジェクトによりリヤドのレストラン密度が高まり、新たな商業地区では食サービスのアクセシビリティを高める複合用途開発が重視されています。近代的なモール、地下鉄直結のフードコート、レクリエーションハブの建設が新たな商業ゾーンを形成し、QSRオペレーターに繁栄の機会を提供しています。ファストカジュアルおよびオンザゴー型の外食フォーマットを専門とするブランドが特に恩恵を受けています。公共投資ファンドは、観光投資促進プログラムを通じて、2024年に宿泊施設インフラへ420億サウジアラビアリヤルを配分し[2]出典:観光省、「サウジアラビアの観光セクターへの投資」、cdn.mt.gov.sa、高交通量エリアでのQSRの継続的な需要を確保しています。リヤドメトロや拡張された幹線道路を含む交通ネットワークの改善により、デリバリー時間が短縮され、QSRオペレーターのサービス可能市場エリアが拡大しています。さらに、サウジ食品医薬品局(Saudi Food and Drug Authority)の規制枠組みにより、インフラ投資が食品安全基準を遵守することが確保され、長期的な市場の安定が支えられています。

欧米の味を求めるZ世代の大規模コホート

サウジアラビアでは、相当数のZ世代の人口がQSR市場を牽引しており、欧米の味を積極的に求めています。これらの若い消費者は、グローバルなファストフード体験、デジタルエンゲージメント、および多様な食の選択肢を優先しています。2024年時点で、世界銀行はサウジアラビアの人口の24%が14歳未満であると報告しています[3]出典:世界銀行、「0〜14歳人口(総人口比%)- サウジアラビア」、worldbank.org。この若い層は、グローバルな食トレンドに沿った国際料理への一貫した需要を牽引しています。特に、このグループは外食に対して可処分所得のより高い割合を充てています。ビジョン2030の文化的開放施策により、欧米QSRフォーマットは勢いを増しており、娯楽制限の緩和と公共空間における多様な食の提供が奨励されています。さらに、インスタグラムやTikTokなどのプラットフォームが欧米の食トレンドを大きく増幅させ、若い視聴者の間でブランド認知度を高めるバイラルマーケティングキャンペーンを促進しています。国際的な接続性の向上と緩和されたビザ政策により、この層の旅行機会が拡大し、グローバルQSRブランドへの親しみが生まれ、本格的な風味プロファイルへの期待値が高まっています。さらに、教育・文化交流プログラムが多様な食文化体験への理解を深め、地域における国際QSRコンセプトの持続的な成長を支えています。

AIを活用した動的メニュー価格設定による客単価の向上

サウジアラビアのクイックサービスレストラン(QSR)は、AIを活用した価格最適化システムを迅速に統合しています。これらのシステムは、需要パターン、競合他社の戦略、および消費者行動データを分析することでメニュー価格を変動させます。例えば、Panda Retailはレビオニクス(Revionics)の価格ソリューションを採用し、平均取引額の大幅な改善を達成しています。同様に、2025年6月にシード資金を確保したサウジアラビア拠点のAIプラットフォームであるMenuTuraは、地域のQSRに特化した動的価格設定ソリューションを提供しており、価格設定テクノロジーの採用における現地市場の進歩を示しています。さらに、デジタル注文プラットフォームは機械学習を活用して補完的なアイテムを提案し、バンドル価格を最適化することで、デリバリーおよびピックアップサービスの両方においてより高いバスケット価格を実現しています。これらのテクノロジーの有効性は、ロイヤルティプログラムや決済システムを通じてサウジアラビアのオペレーターに広く採用されている大規模なデータ収集に依存しています。さらに、商務省(Ministry of Commerce)の規制枠組みにより、オペレーターが動的価格設定戦略を実施する際の柔軟性を確保しつつ、価格の透明性が保証されています。

店内飲食よりもピックアップへのシフト

サウジアラビアのクイックサービスレストラン(QSR)市場は、ピックアップが店内飲食よりも好まれるようになるにつれ、ブランド戦略に変化をもたらす大きな転換期を迎えています。このシフトにより、ブランドは店舗フォーマットの再設計、リソースの再配分、および現代の速度と利便性への需要を満たすための顧客体験の強化を迫られています。サウジアラビアの若い専門職や学生は、従来のテーブルサービスよりもピックアップを選択し、迅速な食事ソリューションをますます好むようになっています。これに対応して、QSRはリヤド、ジェッダ、ダンマームの高交通量エリアにおいてピックアップカウンターとデジタル注文ポイントを拡大しています。ピックアップへの嗜好の高まりは、QSRがドライブスルーレーンとカーブサイドピックアップスポットを追加するレイアウト調整を行い、外出中の消費者のニーズに応えることを促しています。これらの変更によりサービス効率が向上し、通勤者とデリバリードライバーの双方により良いサービスを提供できます。モバイルオーダーアプリにより、顧客は事前にピックアップのスケジュールを設定できるようになり、待ち時間が短縮され、全体的な体験が合理化されています。このデジタル採用はまた、顧客がアプリメニューを通じて注文をカスタマイズしてプレミアムアイテムを選択できるため、平均注文金額を押し上げています。より大きなダイニングスペースの代わりに、より小規模なピックアップ志向の立地に注力することで、チェーンは家賃、人件費、メンテナンスに関連するコストを削減できます。このアプローチは1分あたりの取引を最適化し、地元オペレーターとフランチャイズQSRネットワークの双方にとって魅力的なモデルを提供します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 揚げ物QSRを侵食する急成長の健康的食事運動 | -0.8% | 健康志向の都市地区 | 中期(2~4年) |

| 中小規模オペレーターへの多国籍・国内チェーンからの圧力 | -0.6% | 全国の主要立地 | 短期(2年以内) |

| 一貫した食品品質の維持 | -0.4% | 急速拡大の立地 | 長期(4年以上) |

| 食品・飲料に関する頻繁な政策・税制変更 | -0.3% | 国内市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

揚げ物QSRを侵食する急成長の健康的食事運動

サウジアラビアの消費者の健康意識は、ビジョン2030の下での政府主導の健康増進施策により高まっています。これらの施策は、健康的な食習慣に関する意識向上と積極的なライフスタイルの採用を促進することを優先しています。保健省(Ministry of Health)の国家変革プログラムの一環として、肥満削減への取り組みにはファストフードの消費パターンを具体的に取り上げた公衆衛生キャンペーンが含まれています。これらのキャンペーンは、このような消費トレンドに大きく依存している従来の揚げ物クイックサービスレストラン(QSR)フォーマットに大きな課題をもたらしています。対照的に、ナバティ・イータリー(Nabati Eatery)やヘルシーアンドコー(Healthy and Co)などのプラントベース(植物性食材を主体とした)レストランコンセプトが主要都市でその存在感を急速に拡大しています。これらの施設は、革新的なメニュー提供と健康志向のマーケティング戦略に注力することで、従来のQSRオペレーターから市場シェアを獲得しています。競争力を維持するため、従来のQSRオペレーターはグリルオプション、サラダ、低ナトリウム代替品の導入によりメニューを多様化しています。しかし、これらの変更の実施には、成功した実行を確保するためのサプライチェーンの大幅な修正とスタッフトレーニングへの投資が必要です。パンデミック後の回復期におけるこの健康意識トレンドの加速は、消費者行動の持続的な変化を浮き彫りにしています。消費者がより健康的な外食オプションをますます優先するにつれ、このシフトは従来の揚げ物食品カテゴリーの成長見通しに重大な課題をもたらしています。

中小規模オペレーターへの多国籍・国内チェーンからの圧力

確立した国際チェーンが規模の経済、ブランド認知度、および強固な資本リソースを活用するにつれ、市場統合の圧力が高まっています。これらの優位性により、主要立地の確保と仕入先との有利な条件の交渉が可能となっています。このトレンドを明確に示す例として、Americana Restaurantsは2023年にサウジアラビアで143店舗をオープンし、大規模オペレーターが小規模な競合他社に対して持つコスト優位性を示しました。独立系オペレーターは、主要商業施設の商業家賃が上昇し続けるにつれ、高交通量の立地、特に不動産コストの上昇に苦しんでいます。これらのオペレーターはまたサプライチェーンの課題に直面しており、一括購入契約のレバレッジなしでは、一貫した食材品質と価格の確保が困難です。さらに、労働市場にも独自の課題があります。サウジ化(Saudization)の義務と最低賃金の上昇により、独立系オペレーターの運営コストが急増しています。対照的に、業務効率と自動化への投資に支えられた大規模チェーンは、これらの課題をより巧みに乗り越えています。一方、国際ブランドはフランチャイズ拡大戦略を通じてターンキーソリューションを提供しています。これにより、潜在的な独立系オペレーターを引き付けるだけでなく、競争環境を狭め、市場集中度を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

料理カテゴリー別:多様化トレンドの中での肉類料理の優位性

肉類料理は2025年に27.08%の市場シェアを占めており、地元消費者の間でハラール認証タンパク質と伝統的な風味に対する強い文化的嗜好を示しています。このセグメントの優位性は、ハラール認証食材の強固なサプライチェーンと、地域の調理技術やスパイスの嗜好に精通した地元オペレーターの専門知識によって支えられています。一方、アイスクリームセグメントは急速な成長を遂げており、2031年までの予測年平均成長率(CAGR)は9.78%となっています。この成長は、サウジアラビアの暑い気候における安定した需要と、可処分所得の増加に支えられたプレミアムデザート体験への消費者の支払意欲の高まりによって牽引されています。

McDonald'sやDomino'sなどのグローバルブランドは、グローバルブランドの一貫性を維持しながら地元の食材を取り入れるようメニューを調整することで、バーガーおよびピザセグメントで大きな市場シェアを確保しています。ベーカリーセグメントは、伝統的な朝食習慣と、特に都市部の専門職の間でのグラブアンドゴーオプションへの需要増加から恩恵を受けています。これらのクイックサービスフォーマットは都市部の通勤パターンに合致しています。アジア料理や地中海料理などその他のクイックサービスレストラン(QSR)料理は、人口動態の多様化と文化的受容の高まりにより拡大しています。しかし、これらのセグメントの成長は、食材の調達と消費者の認知における課題によって制限されています。サウジ食品医薬品局(Saudi Food and Drug Authority)のハラール認証要件により、すべての料理セグメントにわたって宗教的な食事法への準拠が確保されています。これにより、多様な食品カテゴリー全体にわたる業務標準化が促進され、市場の安定性が高まっています。

アウトレット別:チェーン拡大に対する独立系の強靭性

独立系店舗は2025年に51.53%の市場シェアを占めており、国際チェーンの拡大に対する抵抗力を示しています。その成功は、強固な地域市場知識、適応可能な価格戦略、およびコミュニティに根ざした顧客ロイヤルティによって牽引されています。これらのオペレーターは、より低いオーバーヘッドコスト、迅速な意思決定、および近隣の嗜好と文化的ニュアンスに合わせて提供内容をカスタマイズする柔軟性という優位性を持っており、より大規模なチェーンはしばしばこれらを複製することに苦労しています。一方、チェーン店は2031年にかけて年平均成長率(CAGR)9.02%を記録しており、標準化された業務、強いブランド認知度、および拡大と技術アップグレードのための資本へのアクセスによって支えられています。フランチャイズモデルの魅力の高まりは明らかで、2024年のフランチャイズエキスポで160件の新規契約が締結され、独立系オペレーターに業務の管理を維持しながらブランドと提携する機会を提供しています。

独立系オペレーターは、商業家賃がより手頃な住宅街や二次市場に戦略的に注力しています。対照的に、チェーン店は高交通量の商業エリアやショッピングセンターを優先しています。テクノロジーの採用は両者の間で大きく異なり、チェーン系オペレーターが高度なデジタル注文・決済システムを導入している一方、独立系店舗は基本的な販売時点情報管理(POS)ソリューションと現金取引に頼っています。サプライチェーンのダイナミクスも区別を生み出しており、チェーン店が一括購買力と標準化された食材仕様から恩恵を受けている一方、独立系オペレーターは調達とメニューカスタマイズの柔軟性を維持しています。さらに、商務省(Ministry of Commerce)は独立系オペレーターに融資と規制指導を提供し、より大規模なチェーンに対して効果的に競争できるよう支援しています。

立地別:小売統合の成長を伴うスタンドアロン型の優位性

スタンドアロン型立地は2025年のサウジアラビアにおいて71.25%の大きな市場シェアを占めています。これは、主要都市における路面レベルの商業開発と専用レストラン地区を優先する国の都市計画アプローチを反映しています。スタンドアロン型立地は、専用駐車場、ドライブスルーサービス、および24時間運営の可能性など、運営上の利点を提供しています。これらの特性は消費者の利便性ニーズを満たし、文化的な外食の嗜好に合致しています。小売統合型フォーマットは堅調な成長を遂げており、2031年までの予測年平均成長率(CAGR)は9.84%となっています。この成長は、ショッピング環境にフードコートとレストランを統合したモール拡張プロジェクトと複合用途開発によって牽引されています。レジャー立地は、サウジアラビアのビジョン2030の下でのエンターテインメントセクターの成長を活用しています。テーマパーク、映画館、レクリエーション施設の増加は、固定された観客層を引き付け、QSRオペレーターに高マージン事業の機会を提供しています。

宿泊施設統合型フォーマットは、新たなホテル開発とビジネス出張の回復により拡大しています。しかし、この成長は主に確立したホスピタリティインフラを持つ主要都市に集中しています。空港や交通ハブなどの交通・旅行関連立地は、国内外の接続性の向上に支えられ、安定した需要を示しています。Circle Kなどのオペレーターはこの需要を活用し、今後5年間で300店舗の拡大計画を持っています。公共投資ファンドの観光インフラへの投資は、これまで開発が遅れていた地域での新たな機会を開いています。同時に、都市計画規制により、食サービス事業のための十分な商業スペースが確保されています。立地選定戦略は、サイトパフォーマンスを最適化し長期的な収益性を高めるため、人口統計分析と交通パターン研究をますます取り入れています。

サービスタイプ別:デリバリーの急増が従来モデルを変革

店内飲食サービスは2025年のサウジアラビアにおいて64.58%の大きな市場シェアを占めており、共食および家族での食事に対する国の強い文化的嗜好を反映しています。この持続的な需要は、デリバリーやテイクアウトオプションと差別化する雰囲気や社会的交流などの体験型外食の独自の側面を強調しています。デリバリーサービスは堅調な成長を遂げており、2031年までの予測年平均成長率(CAGR)は10.74%となっています。この成長は、デジタルプラットフォームの拡大、物流インフラの進歩、特にパンデミック後の消費者行動の変化によって牽引されています。ハンガーステーション(Hungerstation)やジャヘズ(Jahez)などの著名なサードパーティプラットフォームは、クイックサービスレストラン(QSR)オペレーターとの戦略的提携を通じて注目すべき市場シェアを確保しています。しかし、これらのパートナーシップには課題もあり、手数料体系がマージン圧力をもたらし、オペレーターはデリバリー専用の価格戦略を実施して対応しています。

テイクアウトサービスは、都市化と専門職が直面する時間的制約の増大から恩恵を受けています。これに対応するため、オペレーターはキッチンレイアウトと注文システムを最適化して待ち時間を最小化し、顧客体験を向上させています。テクノロジーはすべてのサービスタイプにわたる主要な実現要素であり、モバイルオーダーアプリ、ロイヤルティプログラム、およびアップグレードされた決済システムがオムニチャネルエンゲージメント戦略を支えています。デリバリーエコシステムが成熟するにつれ、配送中の食品品質を維持するために、包装ソリューション、温度管理システム、および品質保証プロセスへの投資が不可欠となっています。さらに、労働市場のダイナミクスがサービスタイプの収益性に複雑さを加えています。デリバリー業務は、複数のサービスチャネルを管理するオペレーターに運営上の課題をもたらす、従来の店内飲食サービスとは異なる人員配置モデルとスキルセットを必要としています。

地域分析

サウジアラビアのQSR市場は、王国の多様な地域にわたる人口動態パターン、経済成長、およびインフラの可用性に影響を受け、顕著な地域差を示しています。首都かつ最大都市であるリヤドを中心とする中央地域が最大の市場シェアを占めています。これは、政府雇用、ビジネス本社の存在、および高水準の消費者支出を持続させる継続中のメガプロジェクトによって牽引されています。西部地域では、ジェッダとメッカが宗教観光、港湾活動、および文化的開放性から恩恵を受け、様々なQSRコンセプトと国際ブランドの受容を支えています。2031年までの予測では、東部地域がダンマームとホバルなどの都市における石油セクターの雇用、産業開発、およびインフラ投資に牽引され、最も速い成長を経験すると示されており、利便性の高い外食オプションへの一貫した需要を生み出しています。

北部および南部地域は、より小さな市場シェアを占めているものの、ビジョン2030の施策が従来の都市中心部を超えた経済発展を促進するにつれ、新興の機会を提供しています。北部地域でのネオム(NEOM)の開発は、食サービスインフラへの新たな需要を創出しており、初期段階のQSRオペレーターが予想される人口増加と観光拡大に先立って戦略的に位置取りをしています。同様に、紅海プロジェクトのホスピタリティニーズは、これまで開発が遅れていた沿岸エリアでのQSR成長の機会を開いています。地域自治体が設定した規制枠組みにより、地域の嗜好と文化規範に対応するための業務の柔軟性を確保しながら、一貫した食品安全基準が保証されています。2019年から2024年の過去の年平均成長率(CAGR)と2026年から2031年の予測の比較は、二次市場でのより速い成長を示しており、インフラ投資と石油セクター雇用への依存を軽減し、よりバランスの取れた地域成長を促進する経済多様化努力によって牽引されています。

発達した交通インフラと主要港湾への近接性を持つ地域は物流上の優位性を享受しており、中央および西部地域のオペレーターに恩恵をもたらしています。しかし、東部および北部市場への拡大は、物流上の課題に対処するための戦略的計画を必要とします。サウジ規格計量品質機構(Saudi Standards, Metrology and Quality Organization)がすべての地域にわたって一貫した品質基準を施行し、地域経済開発当局が新興市場でのQSR拡大を奨励するインセンティブを提供しています。消費者行動は地域によって異なり、文化的差異を反映しています。沿岸エリアは国際料理に対するより高い受容性を示し、内陸地域はベドウィンの文化的遺産に沿った伝統的な肉類料理への嗜好を維持しています。

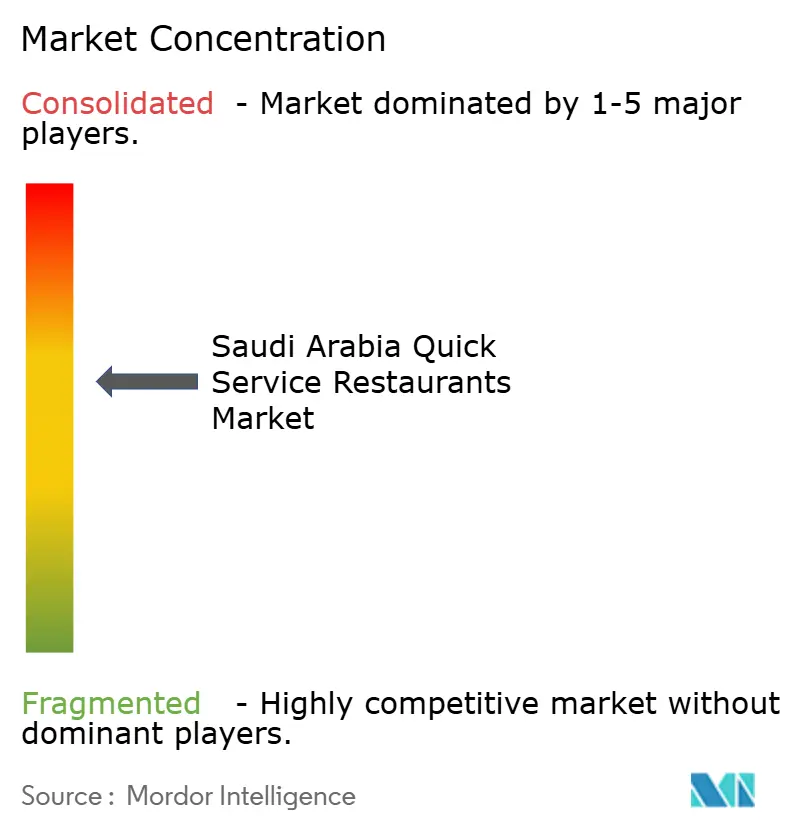

競争環境

サウジアラビアのQSR市場は、確立した国際チェーンが強靭な地元オペレーターと新興の地域ブランドと様々な消費者セグメントにわたる市場シェアをめぐって競争する、断片化した競争を伴う中程度の集中度を示しています。市場のリーダーシップは、ブランド認知度、業務効率、および文化的適応によって形成されており、消費者の嗜好の多様性と地理的変動のため、単一のオペレーターが支配することはありません。アル・バイクはブランドの一貫した品質、価値主導の価格設定、およびサウジアラビアの消費者に共鳴する文化的一致を通じて、地元オペレーターが国際チェーンと効果的に競争できることを示す、限られた地理的拡大にもかかわらず卓越した地域ロイヤルティを享受しています。

市場の主要プレーヤーには、ALBAIK Food Systems Company S.A.、Americana Restaurants International PLC、McDonald's Corporation、Yum! Brands、およびRestaurant Brands Internationalが含まれます。サウジアラビアのクイックサービスレストラン市場は、主要企業による継続的な製品革新と業務改善によって特徴付けられています。これらのプレーヤーはより健康的なオプションを含むメニューの提供を拡大し、地元の味覚に合わせた風味を導入し、顧客体験を改善するためのデジタル注文システムを実施しています。業務の俊敏性は、効率性と一貫性を高めるためのレストラン自動化などの高度なキッチンテクノロジーの採用に見られます。テクノロジープロバイダーやデリバリープラットフォームとの戦略的パートナーシップが市場拡大において重要な役割を果たしています。企業は会社直営店とフランチャイズ店の両方を通じて、ショッピングモールや商業地区などの高交通量エリアに注力した地理的成長を積極的に追求しています。

戦略的差別化は、進化する利便性とカスタマイズへの消費者の期待を満たすために、テクノロジー統合、メニューのローカライゼーション、およびオムニチャネルサービス提供にますます依存しています。McDonald's、KFC、Subwayなどの国際オペレーターは、業務標準とブランドの一貫性を維持しながら、ハラール認証の確保、地元食材の調達、および文化的に関連性の高いマーケティング戦略の採用によってグローバルコンセプトを適応させています。新興の機会は、若い層と高所得層に訴求するテクノロジーを活用した注文システムとともに、健康的な外食オプション、プレミアムカジュアルフォーマットなど十分にサービスされていないセグメントにあります。競争環境は、フランチャイズ拡大モデルを通じて激化しており、オペレーターは多様な地理的地域にわたる業務の複雑さとブランドの一貫性の課題に取り組みながら、市場浸透を加速するために地元パートナーシップを活用しています。

サウジアラビアのクイックサービスレストラン産業のリーダー

ALBAIK Food Systems Company S.A.

Americana Restaurants International PLC

Yum! Brands

McDonald's Corporation

Restaurant Brands International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Pret A Mangerがリヤドのオラヤタワーズにサウジアラビア初の店舗をオープンしました。このイニシアチブは、湾岸協力会議(GCC)地域全体へのブランドのより広範な拡大戦略における重要なマイルストーンを示しています。

- 2024年10月:Dunkinがシャヒア・フード・リミテッド・カンパニー(Shahia Food Limited Company)との協力のもと、サウジアラビアで800号店をオープンしました。同店舗は多様なメニューと食品を提供しています。

- 2024年7月:Gong Chaブランドがリヤドに初の店舗をオープンしました。Gong Chaは台湾のバブルティーチェーンで、サウジアラビアでのプレゼンスを拡大するためにシャヒア・フード・リミテッド・カンパニー(Shahia Food Limited Company)と提携しました。

- 2024年1月:バブルティーチェーンのGong Chaがシャヒア・フード・リミテッド・カンパニー(Shahia Food Limited Company)と提携し、サウジアラビア、バーレーン、ドイツ全土でビジネスを拡大しました。同社は中東全域で300店舗のオープンを計画しました。

サウジアラビアのクイックサービスレストラン市場レポートの範囲

ベーカリー、バーガー、アイスクリーム、肉類料理、ピザは料理カテゴリーのセグメントとして含まれています。チェーン店、独立系店舗はアウトレットのセグメントとして含まれています。レジャー、宿泊、小売、スタンドアロン、交通・旅行は立地のセグメントとして含まれています。| ベーカリー |

| バーガー |

| アイスクリーム |

| 肉類料理 |

| ピザ |

| その他のQSR料理 |

| チェーン店 |

| 独立系店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 交通・旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 料理カテゴリー別 | ベーカリー |

| バーガー | |

| アイスクリーム | |

| 肉類料理 | |

| ピザ | |

| その他のQSR料理 | |

| アウトレット別 | チェーン店 |

| 独立系店舗 | |

| 立地別 | レジャー |

| 宿泊 | |

| 小売 | |

| スタンドアロン | |

| 交通・旅行 | |

| サービスタイプ別 | 店内飲食 |

| テイクアウト | |

| デリバリー |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、速度、および低価格の食品を提供するフードサービス施設。顧客は通常、自分でサービスを行い、自分の食事をテーブルまで運びます。

- カフェ・バー - アルコール飲料を提供するライセンスを持つバーやパブ、軽食や軽い食事を提供するカフェ、ならびに専門のティーショップ・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。

- クラウドキッチン - デリバリーまたはテイクアウトのみを目的として食品を調理するために商業用キッチンを使用するフードサービスビジネスで、店内飲食顧客はいません。

| キーワード | 定義#テイギ# |

|---|---|

| アルバコアツナ | 大西洋、太平洋、インド洋、および地中海において世界的に知られる6つの異なる資源に見られる、最も小さいマグロの種の一つ。 |

| アンガスビーフ(Angus beef) | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガスビーフ(Certified Angus Beef)」の品質マークを取得するには、米国アンガス協会(American Angus Association)からの認証が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービスの提供を含む。 |

| 平均注文金額 | フードサービス施設で顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バーおよびパブ | 敷地内でのアルコール飲料の消費のためのライセンスを受けた飲酒施設。 |

| ブラックアンガス(Black Angus) | 角を持たない黒色の品種の雌牛から得られる牛肉。 |

| BRC | 英国小売協会(British Retail Consortium) |

| バーガー | 一枚または複数枚の調理された牛肉パティからなるサンドイッチで、スライスされたパンロールまたはバンロールの中に挟まれたもの。 |

| カフェ | 各種の軽食(主にコーヒー)と軽い食事を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料を提供するライセンスを持つバーやパブ、軽食や軽い食事を提供するカフェ、ならびに専門のティーショップ・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービスビジネスの一種。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームが等量で用意されるイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店 | ブランドを共有し、複数の立地で営業し、一元管理され、標準化されたビジネス慣行を持つフードサービス施設を指す。 |

| チキンテンダー | 鶏の小胸筋(ペクトラリス・マイナー筋)から調理された鶏肉を指す。 |

| クラウドキッチン | デリバリーまたはテイクアウトのみを目的として食品を調理するために商業用キッチンを使用するフードサービスビジネスで、店内飲食顧客はいません。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせを使用し、ジュース、フレーバーシロップ、トニックウォーター、シュラブス、ビターズなどの他の材料と混合して作られるアルコール混合飲料。 |

| 枝豆(エダマメ) | 大豆(熟す前または硬くなる前に収穫された)を使用し、さやのまま調理された日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)経済調査サービス(Economic Research Service) |

| エスプレッソ | ショットで提供されるコーヒーの濃縮された形態。 |

| 欧州料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービスの提供を含む。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン(Fillet Mignon) | テンダーロインの細い端から取れる肉の部位。 |

| フランクステーキ(Flank Steak) | 牛の後部前方の脇腹部分から取れる牛ステーキの部位。 |

| フードサービス | 自宅外で食事を調理するビジネス、機関、および企業を含む食品業界の一部を指す。レストラン、学校や病院のカフェテリア、ケータリング業者、およびその他多くの業態が含まれます。 |

| フランクフルトソーセージ(Franks) | フランクフルターまたはヴュルストヒェン(Würstchen)とも呼ばれ、オーストリアとドイツで人気の高度に調味された燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準機関(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設を指す。 |

| ゴーストキッチン(Ghost Kitchen) | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質群。 |

| 穀物肥育牛肉(Grain-fed beef) | 大豆、トウモロコシ、その他の添加物を補充した飼料で育てられた牛から得られる牛肉。穀物肥育の牛には、より迅速に肥育するための抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉(Grass-fed beef) | 飼料として草のみを与えられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉を指す。 |

| HoReCa | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| 独立系店舗 | 単一の店舗として営業するか、または3店舗以内の小規模チェーンとして構成されているフードサービス施設を指す。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾ることによって作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービスの提供を含む。 |

| ラテ | エスプレッソ1〜2ショット、スチームミルク、薄い泡立てミルクの層から構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、美術館などのレクリエーションビジネスの一部として提供されるフードサービスを指す。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、ホリデーホームなどで提供されるフードサービスを指す。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉類料理 | フライドチキン、ステーキ、リブなど、肉が料理の主要食材となる食品を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービスの提供を含む。 |

| モクテル(Mocktail) | ノンアルコールの混合飲料。 |

| モルタデッラ(Mortadella) | 細かく刻んだまたは挽いた熱処理された豚肉からなる大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂の角切りを含む。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービスの提供を含む。 |

| パストラミ(Pastrami) | 高度に調味された燻製牛肉で、通常薄くスライスして提供されるものを指す。 |

| PDO | 原産地呼称保護(Protected Designation of Origin):場所に関連する特別な特性を持つ特定の食品を公式規則によって認められている地理的地域または特定のエリアの名称。 |

| ペパロニ(Pepperoni) | 硬化した肉から作られるアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、伸ばしたパン生地にトマトとチーズ、多くの場合はその他のトッピングを含む風味豊かな混合物を広げ、焼いた料理。 |

| プライマルカット(Primal cuts) | 屠体の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、速度、および低価格の食品を提供するフードサービス施設を指す。顧客は通常、自分でサービスを行い、自分の食事をテーブルまで運びます。 |

| 小売 | モール、ショッピングコンプレックス、または他のビジネスも営業している商業不動産ビル内のフードサービスアウトレットを指す。 |

| サラミ | 発酵・乾燥熟成された肉からなる硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とされています。 |

| ソーセージ | 細かく刻んで調味した肉からなる肉製品で、生、燻製、または漬け込みの状態のものが、通常ケーシングに詰められます。 |

| ホタテ貝 | 二枚貝の一種で、二部分からなる肋付きの貝殻を持つ食用の貝類。 |

| セイタン(Seitan) | 小麦グルテンから作られるプラントベース(植物性)の肉代替品。 |

| セルフサービスキオスク | 顧客が完全に非接触でシームレスなサービスを可能にするキオスクで、自分で注文して支払いを行う自己注文型販売時点情報管理(POS)システムを指す。 |

| スムージー | すべての材料を容器に入れ、果肉を取り除かずに一緒に処理することによって作られる飲み物。 |

| 専門コーヒー・ティーショップ | 各種のお茶またはコーヒーのみを提供するフードサービス施設を指す。 |

| スタンドアロン | 他のビジネスに接続されていない独立したインフラ設備を持つレストランを指す。 |

| 寿司(スシ) | 通常、砂糖と塩が加えられた酢飯を使用し、シーフード(多くの場合、生)や野菜などの様々な食材を添えた日本料理。 |

| 交通・旅行 | 機内食、長距離列車での食事、クルーズ船上のフードサービスなどのフードサービスの提供を指す。 |

| バーチャルキッチン(Virtual Kitchen) | クラウドキッチンを指す。 |

| 和牛(Wagyu Beef) | 高度に霜降りの多い肉として珍重される黒または赤の日本産牛の4つの品種のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で表されます。平均注文金額についてはインフレが考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルおよび職務にわたって選定されます。

- ステップ4:調査結果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム