香港貨物・物流市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

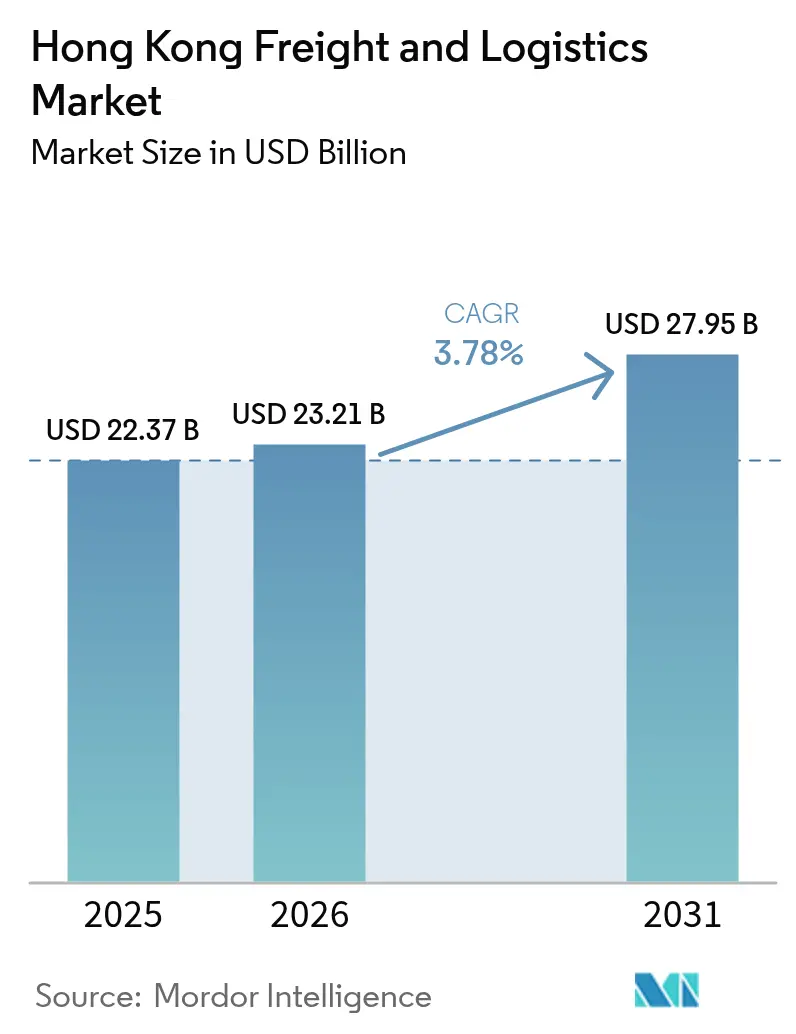

| 基準年の市場規模 (2025) | 22.37 十億米ドル |

| 市場規模 (2026) | 23.21 十億米ドル |

| 市場規模 (2031) | 27.95 十億米ドル |

| 成長率 (2026 - 2031) | 3.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港貨物・物流市場分析

香港貨物・物流市場規模は、2025年の223億7,000万米ドルから2026年に230億2,100万米ドルへと成長し、2026年~2031年の年平均成長率3.78%で2031年までに279億5,000万米ドルに達する見通しです。

越境電子商取引の堅調な成長、政府主導のインフラ整備、および温度管理物流への需要増大が安定した拡大を支えています。中国本土の港湾との競合激化、高い運営コスト、および労働力不足が成長の勢いを鈍化させているものの、方向性を変えるには至っていません。DSVによるDBシェンカーの買収やCKハチソンによる港湾資産の売却といった大規模な企業再編が市場構造を塗り替える一方、香港国際空港(HKIA)における自動化投資がサービス効率を向上させています。香港国際空港周辺の倉庫供給過剰により賃料は低位で推移していますが、プレミアム・コールドチェーン施設は価格交渉力を維持しています。

主要レポートの要点

- 物流機能別では、貨物輸送が2025年の香港貨物・物流市場シェアの58.45%を占め、宅配便・速達・小荷物サービスは2031年にかけて年平均成長率4.44%で拡大しています。

- 貨物輸送モード別では、道路輸送が2025年に61.40%のシェアを獲得し、航空貨物は2031年まで年平均成長率4.55%で加速する見通しです。

- CEP届け先別では、国内サービスが2025年の香港貨物・物流市場規模の65.25%を占め、国際CEPは2026年~2031年にかけて年平均成長率4.62%で拡大する見込みです。

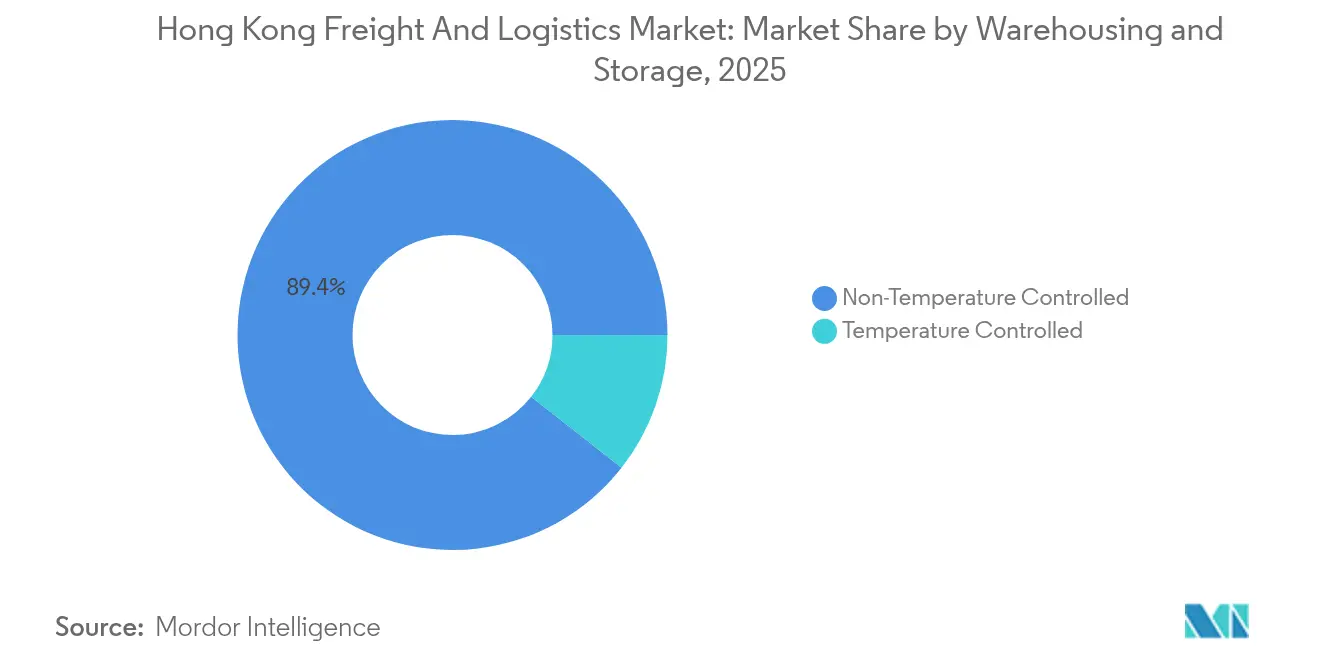

- 倉庫温度管理別では、常温施設が2025年に89.40%のシェアを占め、温度管理スペースは2031年にかけて年平均成長率4.33%で成長しています。

- 貨物輸送取次モード別では、海上・内陸水路が2025年に54.10%のシェアを占め、2031年まで年平均成長率4.21%で成長する見込みです。

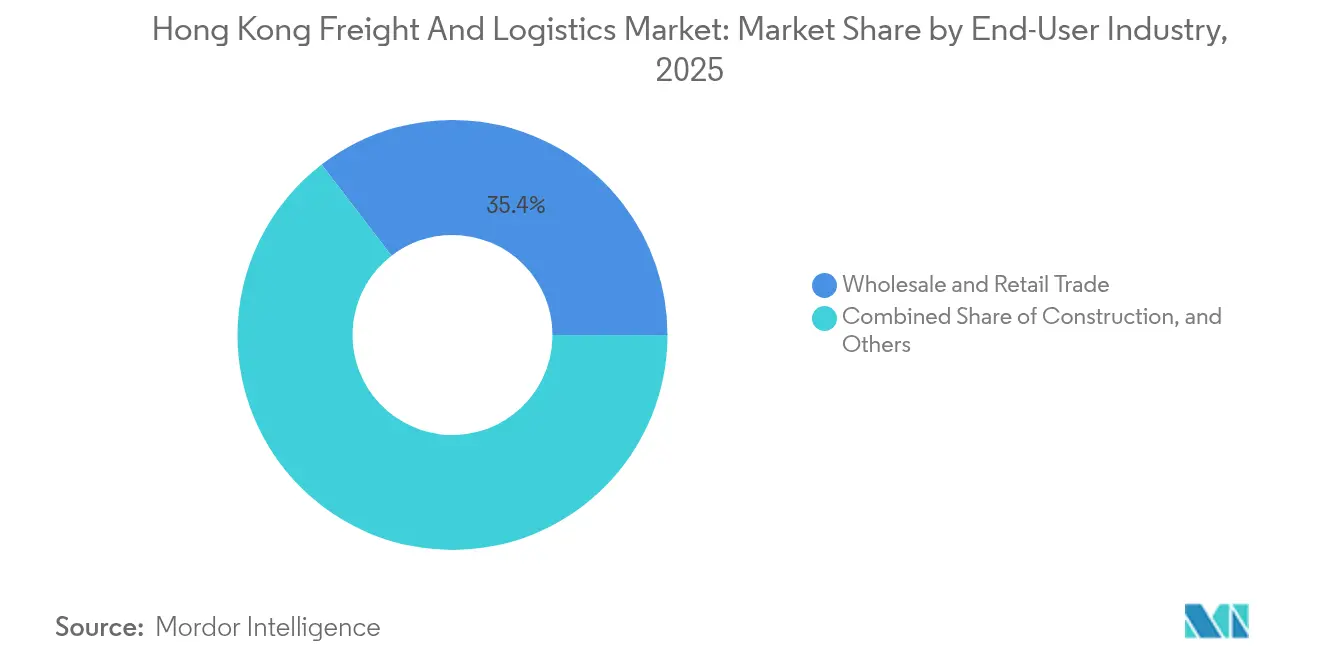

- エンドユーザー産業別では、卸売・小売業が2025年に35.42%の売上シェアで首位を占め、最も成長の速いセグメントでもあり、2031年まで年平均成長率4.08%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

香港貨物・物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 越境電子商取引の急増 | +1.2% | 粤港澳大湾区およびASEAN | 中期(2~4年) |

| スマート港湾および香港国際空港第三滑走路システム投資 | +0.8% | 香港 | 長期(4年以上) |

| 医薬品および食品・飲料向けコールドチェーン需要 | +0.6% | 香港、マカオ、珠江デルタ | 中期(2~4年) |

| 粤港澳大湾区連携およびCEPA(経済・貿易緊密化協定) | +0.9% | 中国本土および香港 | 長期(4年以上) |

| フィンテック・ハードウェア流入 | +0.4% | 香港 | 短期(2年以内) |

| ロンドン金属取引所倉庫認定 | +0.3% | 香港を経由したグローバル金属取引 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

越境電子商取引量の急増

粤港澳大湾区の税関データによると、深圳の越境電子商取引額は5年間で約35倍に成長し、高利益率の荷物が香港の航空貨物および速達チャネルへ流入しています。2023年における地域電子商取引の消費者普及率は80.9%に達し、当日・翌日配達への需要を強化しています。HKTVmallのような事業者は完全自動化倉庫を開設し、常時稼働する受注サイクルに対応しており、宅配便企業は集荷密度の拡大と高度な仕分けシステムへの投資を進めています。小荷物フローの激化はCEP輸送量を押し上げ、フルフィルメントセンターの賃貸需要増加を支援し、従来の海上トランシップメントの量的損失を相殺しています。ただし、サービス提供者はピーク時の変動増加と返品率の上昇に対処するため、ルート計画を再最適化する必要があります[1]「香港金融安定報告書」香港金融管理局、hkma.gov.hk。

スマート港湾および香港国際空港第三滑走路システムへの政府投資

香港国際空港の第三滑走路システムは2024年11月に全面運用を開始し、年間処理能力を50%引き上げ、待機遅延を削減しました。香港AI研究所への10億香港ドル(1億2,805万米ドル)の補完的公的資金は、自律走行ヤード車両、デジタル港湾コミュニティシステム、および予測型貨物ルーティングの研究を推進しています。DHLの3億7,700万ユーロ(4億1,607万米ドル)の中央アジアハブ拡張は民間資本を公共整備に合わせるものであり、リアルタイムの貨物視認性と滞留時間の短縮をもたらしています。政策支援はドローン配送パイロットを加速する低高度経済圏試験場にも及んでいます。これらの発展は総合的に、時間重視の貨物輸送において広州または深圳の空港に対する香港の競争力を高めています[2]「eコマース-香港・マカオ」国際貿易局、trade.gov。

医薬品および食品・飲料部門からのコールドチェーン需要の増大

ワクチン流通、バイオロジクス試験、および特殊食品輸入の拡大に伴い、温度管理スペースは最高水準の賃料プレミアムを記録しています。UPSは2028年に開設予定の香港コールドチェーンハブに2億5,000万米ドル超を投じ、GDP(医薬品適正流通基準)準拠を求める医薬品顧客を対象としています。倉庫事業者は単一施設内での2~8℃および-20℃保管を実現する冗長性を備えたマルチチャンバー設計を導入しています。製薬メーカーは香港の再輸出ゲートウェイとしての地位を活用し、東南アジアの医療機関への到達を迅速化する一方、高級食品小売業者は輸入された水産物や乳製品の賞味期限を延長しています。エネルギーコストの上昇により、事業者は太陽光パネルの屋上設置と高効率冷凍設備の導入を加速させています。

粤港澳大湾区連携とCEPA(経済・貿易緊密化協定)の恩恵

CEPAの優遇原産地規則および通関手続の簡素化により、香港と深圳、広州、東莞を結ぶ越境トラック輸送の連携が深まっています。大湾区の上位5都市は地域GDPの84%を生み出し、一般貨物および完成品電子機器に対する安定した輸送需要を支えています。香港の銀行が取り扱った人民元建て貿易決済額は2024年最初の7か月間で8兆6,900億人民元(1兆2,200億米ドル)に達し、同地域の財務センターとしての役割を強化しています。許認可の緩和により、香港の貨物輸送取次業者が中国本土の許可証をより迅速に取得できるようになり、管理コストを削減し、戸口から戸口までの可視性を向上させています。民間フリートは香港・珠海・マカオ大橋を活用し、1シフトで珠江デルタ西岸の工場にサービスを提供しています[3]「交通物流局、transport.gov.hk。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 燃料・電力コストの高騰 | -0.7% | 香港 | 短期(2年以内) |

| 熟練労働力不足 | -0.5% | 香港 | 中期(2~4年) |

| 船社アライアンスによる寄港回避 | -1.1% | 香港および中国南部 | 長期(4年以上) |

| Cainiao供給による倉庫賃料圧力 | -0.3% | 香港国際空港周辺地区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カーボン対策下における燃料・電力コストの高騰

海上燃料附加料金およびピーク時のトラック燃料プレミアムが事業者の収益を圧迫しており、船社は2025年1月に1FEUあたり1,125~1,700米ドルの料金を提示しています。2050年までのカーボンニュートラルに向けた香港のロードマップは、低硫黄燃料およびエネルギー監査のコストを積み上げています。国内発電能力の限界により電力料金が高止まりしており、大電力消費型の冷蔵倉庫の事業者にとって課題となっています。企業はLNGトラックへの車両更新を加速させ、価格変動をヘッジするため電力購入契約の活用を検討しています。IMOの炭素集約度指標(CII)への対応は船舶代理業者に報告上の複雑さを加えています。

倉庫業およびトラック輸送における熟練労働力不足

高齢化する労働力と2024年に18,100人の自然減を記録した人口動態により、フォークリフト運転手や越境トラック運転手のプールが縮小しています。2028年までに18万人の労働力不足が予測されており、残業代の増加やサービス信頼性の低下を招いています。政府の人材リスト制度は外国の物流専門家を引き付けていますが、ビザ処理は需要に追いついていません。事業者は自動倉庫・自動検索システムの導入やスタッフの保守業務へのスキルアップを通じて対応しています。職業訓練機関とのコールドチェーン認定に関する連携はコンプライアンスのギャップを緩和しますが、規模拡大には時間を要します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:成長指標全般における小売業の優位性

卸売・小売業は2025年に35.42%のシェアを占め、観光需要の回復および高級ブランドの在庫補充に支えられ、年平均成長率4.08%で最も速い成長が見込まれています。小売業者はオムニチャネル・フルフィルメントを求めており、ダークストアへの転換やライドヘイリングフリートとのラストマイル連携を促進しています。製造業は引き続き高付加価値電子機器および衣料品の配送拠点として香港を活用していますが、一部の物量は深圳の保税区に流れています。

建設物流は重量物吊り上げや大型貨物の取り扱いを必要とする大型鉄道・埋め立てプロジェクトの恩恵を受けています。石油・ガス・鉱業の動きは掘削機器や金属精鉱を中心としており、ロンドン金属取引所の倉庫認定の実現により見通しは明るくなっています。ヘルスケアや専門サービスを含むその他のセクターは、書類管理、機密データ保管、安全廃棄に対するニッチ需要を生み出しています。

物流機能別:速達サービス成長の中における貨物輸送の優位性

貨物輸送は2025年の香港貨物・物流市場の58.45%を支配しており、これは同市と珠江デルタの工場を結ぶ陸上・海上回廊が定着していることを反映しています。宅配便・速達・小荷物サービスは、オムニチャネル小売および高い輸入小荷物比率に支えられ、2031年に向けて年平均成長率4.44%で最も速い拡大を見せています。貨物輸送セグメントは香港・珠海・マカオ大橋を活用した当日トラック輸送ループに依存しており、部品の入荷と完成品の出荷の基盤となっています。しかし、深圳からの直接海上サービスが香港のトランシップメント機能に挑戦し、船社に通関仲介および保税トラック輸送をバンドルした提供を促しています。

倉庫保管・貯蔵は安定したキャッシュフローをもたらし、常温施設が総容量の89.40%を占める一方、温度管理スペースはワクチンや高級食品の流入に対応するため成長しています。貨物輸送取次は複雑なルーティングソリューションを通じて重要性を維持しており、海上・内陸水路が取次金額の54.10%を占めています。サプライチェーン・コンサルティングや通関アドバイザリーなどのその他サービスは、荷送人が可視性とコンプライアンスの専門知識を求める中でシェアを拡大しています。デジタル貨物プラットフォームおよびEDIインターフェースの統合により、事務作業が削減され、顧客維持が強化されています。

CEP届け先別:国際的な勢いを伴う国内サービスの強み

国内CEPサービスは2025年の香港貨物・物流市場の65.25%を占め、高密度の都市部配達圏および当日フルフィルメントに対する高い消費者期待に支えられています。事業者は交通渋滞による遅延を軽減するため、工業ビル内にマイクロフルフィルメントセンターを設置しています。国際CEP量は、中国本土および東南アジアへ発送する越境マーケットプレイスに牽引され、年平均成長率4.62%で加速しています。SF Expressの2024年香港株式公開はフリート拡張の資金を調達し、主要プレーヤーはラストマイルの遅延を削減するデジタル通関ツールを採用しています。

CEPAを通じた免税注文フローの拡大は通関コストを削減し、中小企業が商品カタログを広げることを促しています。保証された双方向返品や販売者向け分析などのサービス強化が、プレミアム国際サービスを差別化しています。HSコードの事前申告に関する規制の整合性が、データ主導の計画を奨励し、輸送業者が検査保留を事前に解決する助けとなっています。

倉庫温度管理別:コールドチェーン拡大を伴う常温施設の優位性

常温在庫が89.40%のシェアで優位を占め、衣料品、電子機器、および一般商品を保管しています。それにもかかわらず、温度管理スペースは製薬会社や高級小売業者がスループットを増加させるにつれ、年平均成長率4.33%で成長しています。コールドチェーン投資は、厳格なGDP基準を満たすためのモジュラーラッキング、リアルタイムセンサーネットワーク、および非常用発電機に集中しています。UPSおよびDHLは、航空機のランプから保管室まで途切れない温度管理を実現するクロスドック・コールドトンネルを統合しています。

常温セグメントの供給過剰は実効賃料を圧迫し、古い施設のデータセンターや軽工業用途への転換を促しています。コールドチェーン事業者は、限られた特殊ストックと高い設備投資コストにより賃料侵食を回避しています。コールドチェーンに起因する香港貨物・物流市場規模は、地域のワクチン試験や高級食文化の発展とともに拡大すると予測されています。

貨物輸送モード別:航空輸送加速を伴う道路輸送の優位性

道路輸送は2025年に61.40%のシェアを占め、柔軟な越境トラック輸送許可証および香港と深圳を結ぶ保税回廊に支えられています。インフラ整備により主要陸上港での24時間通関が可能となり、滞留時間が短縮されています。航空貨物は規模こそ小さいものの、香港国際空港の拡張されたスロットと航空会社の機材更新に推進され、年平均成長率4.55%が見込まれています。フィンテック・ハードウェアおよび高級品はプレミアム輸送時間を優先するため、航空貨物に対応する香港貨物・物流市場規模は拡大する見通しです。海上輸送業者は相当量を維持しているものの、南沙港や塩田港での直接寄港による収益圧迫に直面しています。

鉄道輸送は依然ニッチな位置づけにあり、西九龍リンクを経由して中国本土の高速鉄道ネットワークに接続する特定のコールドチェーンおよび高付加価値電子機器回廊にサービスを提供しています。パイプラインは燃料および化学品貨物に対応しており、土地不足により容量拡張は限られています。輸送モードの多様化戦略はレジリエンスを重視し、3PLが海上・航空複合ソリューションや定期トラック輸送を提供するよう促しています。

貨物輸送取次モード別:安定成長を伴う海上輸送の優位性

海上・内陸水路は2025年の取次収益の54.10%を占め、2031年に向けて年平均成長率4.21%で拡大を続けるリーダー的存在であり続けます。取次業者はアライアンス再編を乗り越えるため、複数の船社にスペースを確保し、デジタル運賃管理ツールを活用しています。航空取次は、チャーター仲介や温度管理型航空コンテナリースなどの付加価値サービスとともに、時間重視の貨物にニッチな地位を維持しています。複合一貫輸送ソリューションは運賃変動を緩和し、港湾混雑を軽減するために支持を集めています。

Kerry Logisticsはグローバル海上取次ランキングで上位15位以内を維持しており、海上仲介における香港の戦略的役割を裏付けています。取次における香港貨物・物流市場シェアは、統合された倉庫機能を持つ既存大手とセルフサービス・ポータルを通じて中小企業を開拓する新興デジタルブローカーの間で分かれたままです。

地理的分析

香港は、深圳、東莞、佛山などの製造都市にプレミアム物流、金融、法的枠組みを提供する、総額1兆7,000億~1兆8,000億米ドルの粤港澳大湾区経済圏のサービス核として機能しています。越境橋梁と高速鉄道が輸送サイクルを短縮し、中国本土の工場のジャスト・イン・タイム納品を強化しています。世界港湾ランキングのトップ10からは脱落したものの、香港は規制の厳格さと免税再輸出において競争優位を維持しています。同市は2026年~2027年までにスイスを抜いて世界最大の越境富裕層センターとなる見通しであり、安全な貴重品輸送への需要を高めています。

2024年1月から8月の訪問者数は2,950万人で、2019年水準の68%に相当し、旅客機のベリーホールド貨物容量が回復しています。HKTVmallが2022年末にマカオへのサービスを開始したことから、マカオとの統合により域内の小荷物フローが増加しており、域内ネットワークの相乗効果を示しています。それでも、中国本土の港湾からの圧力により、香港は量主導のトランシップメントではなく、時間重視・付加価値型サービスへの特化を余儀なくされています。政府のスマート港湾ロードマップおよびAI研究所への資金提供は、デジタルツインおよび予測型ヤード計画を通じてこのプレミアムポジショニングを強化することを意図しています。

短期的な賃料・労働力の制約は他のアジア太平洋の成熟都市と共通の状況を反映していますが、土地不足により一層顕著です。対応策として、事業者は垂直ラッキングおよびスタッカークレーンシステムを導入してスループットを向上させています。グリーン設備に対する超過控除などの財政的インセンティブが設備投資を相殺し、香港が粤港澳大湾区の高サービス型ゲートウェイとしての役割を維持することを確保しています。

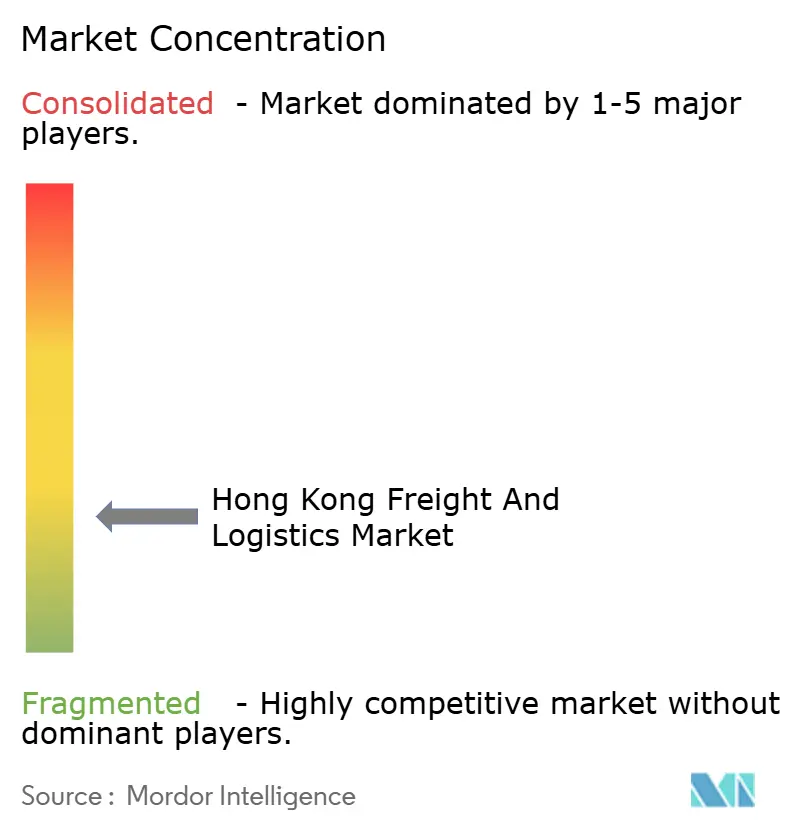

競合環境

香港貨物・物流市場は中程度の集中度を示しており、継続的な統合が方向性を変えつつあります。DSVによる143億ユーロ(157億8,000万米ドル)のDBシェンカー買収は世界最大の統合物流グループを形成し、競争激化をもたらしています。CKハチソンによるハチソン・ポーツの80%株式の177億7,000万米ドルでの売却は資本を第五世代移動通信システムおよびクリーンエネルギー事業に振り向け、新たな港湾所有者が未使用バースを最適化することになります。アジア・エアフレート・ターミナルおよびキャセイ貨物ターミナルは自律型トラクターの先行導入により労働時間を削減し、安全指標を改善しています。CainaoのRFID対応電子ハブは在庫追跡の新基準を設定し、アリババ系マーケットプレイスのフルフィルメントの基盤を形成しています。

Globavendのような新興プレーヤーが公開市場を通じて越境小荷物サービスを拡大するために資金を調達しており、ニッチな電子商取引物流への投資家の関心を反映しています。Toll Groupのデジタル見積もり・予約ポータルは、既存大手がセルフサービス型輸送へ軸足を移していることを示しています。コールドチェーン専門業者はISO 13485認証および冗長バックアップシステムを活用して医薬品契約を競っています。金属保管の参入希望者は施設をロンドン金属取引所の認定向けに位置付け、倉荷証券手数料や付加価値サンプリングからの新たな収益源の獲得を目指しています。

既存の3PLは保税倉庫ライセンス、深いコンプライアンスの専門知識、および複合一貫輸送の接続性により優位を維持しています。しかし、資本軽量型テック系新興企業は即時運賃見積もりと貿易金融の組み込みをバンドルすることで、バリューチェーンの一部を侵食しています。中国本土企業が香港子会社を設立してCEPAサービスの足がかりを確保することにより、競争激化はさらに高まっています。

香港貨物・物流業界リーダー

Kerry Logistics Network

EV Cargo

Cargo Services Far East

DHL Logistics

Janco Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Globavendが越境電子商取引物流能力の拡大に向けて1,500万米ドルを調達。

- 2025年6月:Cainaoが香港国際空港にて香港初の完全RFID対応電子ハブを稼働させ、貨物の追跡可能性を強化。

- 2025年4月:DSVが143億ユーロ(157億8,000万米ドル)でのDBシェンカー買収を完了し、世界最大の統合物流グループを形成。

- 2024年11月:SF Expressが7億9,300万米ドルの香港株式公開を完了し、CEP拡大の資金を調達。

香港貨物・物流市場レポートのスコープ

貨物管理とは、商品配送の費用対効果の高い手順を管理・実行することと定義されます。これに対し、物流管理とは、資源を最終目的地まで調達、保管、および輸送する包括的なプロセスとして定義できます。本レポートでは、香港貨物・物流市場の完全な背景分析が網羅されており、経済のアセスメントおよびセクターの経済への貢献、市場概況、主要セグメントの市場規模推定、市場における新興トレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響が含まれています。

香港貨物・物流市場は、機能別(貨物輸送タイプ〔道路、海上、鉄道、および航空〕、貨物輸送取次、倉庫保管、および付加価値サービス)およびエンドユーザー別(製造・自動車、石油・ガス・鉱業・採石業、農業・漁業・林業、建設、流通業〔卸売・小売〕、ヘルスケア・医薬品、その他エンドユーザー)にセグメント化されています。レポートは上記の全セグメントについて金額(米ドル)による市場規模および予測を提供します。

| 宅配便・速達・小荷物(CEP) | 届け先タイプ別 | 国内 |

| 国際 | ||

| 貨物輸送取次 | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| パイプライン | ||

| 倉庫保管・貯蔵 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 物流機能別 | 宅配便・速達・小荷物(CEP) | 届け先タイプ別 | 国内 |

| 国際 | |||

| 貨物輸送取次 | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| パイプライン | |||

| 倉庫保管・貯蔵 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

| エンドユーザー産業別 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

レポートで回答される主要な質問

2026年における香港貨物・物流市場の規模はどのくらいですか?

市場は2026年に230億2,100万米ドル規模となり、2031年までに年平均成長率3.78%で279億5,000万米ドルへの成長が予測されています。

香港では何の物流機能がリードしていますか?

貨物輸送が58.45%のシェアでリードしており、広範な道路・海上回廊を基盤としています。

最も成長が速いセグメントはどれですか?

宅配便・速達・小荷物サービスが越境電子商取引に牽引され、2031年に向けて年平均成長率4.44%と最も高い成長率を示しています。

香港国際空港はどのように航空貨物能力を強化していますか?

2024年11月から運用を開始した第三滑走路システムにより滑走路スロットが50%増加し、大型貨物機のスケジュールをサポートしています。

なぜコールドチェーン物流が拡大しているのですか?

医薬品取引の増加とプレミアム食品需要の高まりが、温度管理型倉庫保管を年平均成長率4.33%で押し上げています。

港湾活動に影響を与える課題は何ですか?

船社アライアンスが香港への寄港を回避するケースが増加しており、2023年のコンテナ取扱量が14.1%減少し、トランシップメント量を圧迫しています。

最終更新日: