テキサス貨物・物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 139.19 十億米ドル |

| 市場規模 (2026) | 144.23 十億米ドル |

| 市場規模 (2031) | 172.24 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテキサス貨物・物流市場分析

テキサス貨物・物流市場規模は2025年に1,391億9,000万米ドルと評価され、2026年の1,442億3,000万米ドルから2031年には1,722億4,000万米ドルに達し、予測期間(2026〜2031年)においてCAGR 3.62%で成長すると推定されます。

市場の安定的な成長は、テキサス州がアメリカ合衆国のメキシコへの主要玄関口としての役割を果たしていることに支えられており、急増する国境間貿易がニアショアリング活動の加速と連動しています。半導体製造のメガプロジェクト、再生可能エネルギーの整備拡大、そして広域にわたる電子商取引フルフィルメントネットワークが、道路・鉄道・航空・海上・パイプラインの各輸送資産にまたがる貨物フローを増幅させ、個別セクターが変動する中でも需要を安定させています。テキサス貨物・物流市場は、CHIPS法およびインフレ抑制法に基づく政府インセンティブの恩恵を受けており、大型貨物輸送を担う重量物輸送事業者に対して長期的なプロジェクトの見通しをもたらしています。20社の全国・地域プレイヤーが温度管理倉庫からAI対応国境間ブローカレッジに至る幅広いニッチ需要に対応しているため、競争強度は中程度に保たれています。I-35およびI-10回廊でのトラック駐車スペース不足、ヒューストンおよびダラス・フォートワースにおける複合一貫輸送鉄道のボトルネック、そしてハリケーンによるガルフコースト(メキシコ湾岸)の混乱といった構造的逆風が成長を抑制しているものの、全体的な拡大軌道を阻むには至っていません。

レポートの主要な示唆

- 物流機能別では、2025年において貨物輸送が収益シェア61.85%でトップとなり、貨物フォワーディングは2031年にかけてCAGR 3.87%で拡大する見通しです。

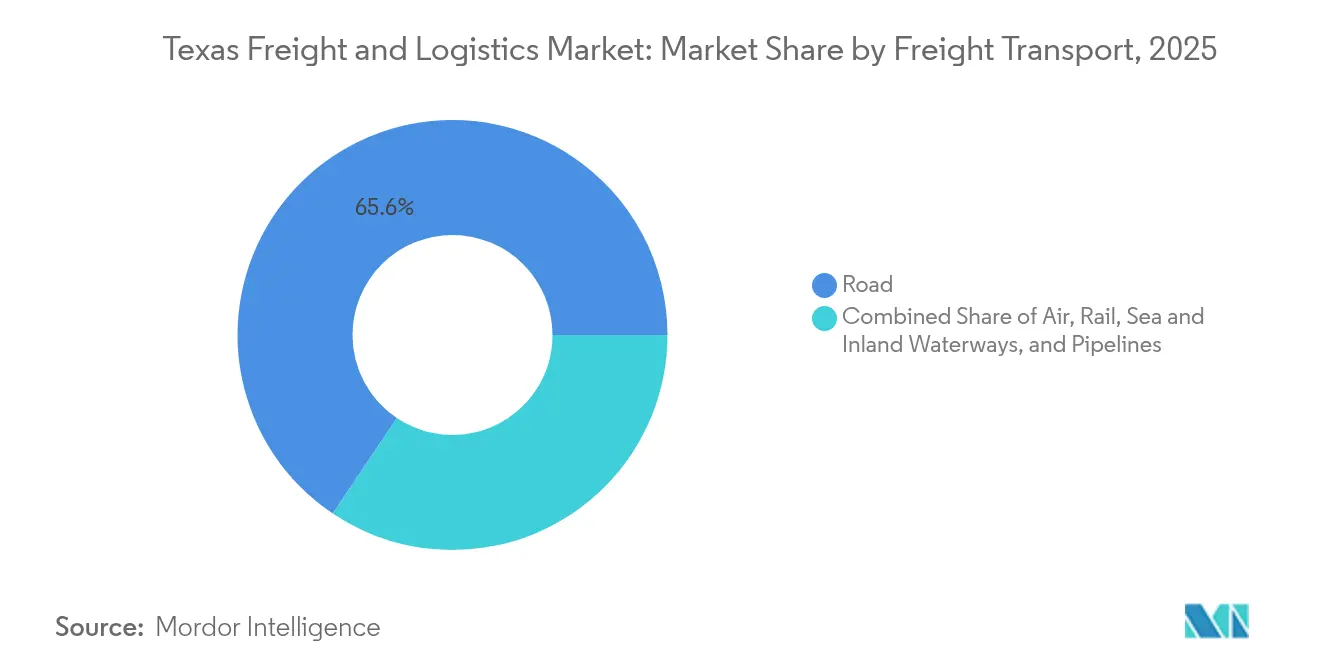

- 貨物輸送モード別では、2025年において道路輸送がテキサス貨物・物流市場シェアの65.60%を占め、航空貨物が最速のCAGR 4.02%の成長見通しを示しています。

- CEP(宅配便・速達・小包)の仕向地別では、2025年において国内向け出荷がテキサス貨物・物流市場規模の87.12%のシェアを保有し、国際向けCEPは2031年にかけてCAGR 4.16%で成長する見込みです。

- 倉庫・保管の温度管理別では、2025年において非温度管理施設がテキサス貨物・物流市場規模の73.55%を占め、温度管理施設は2031年にかけてCAGR 4.05%で拡大しています。

- 貨物フォワーディングモード別では、2025年においてセグメント収益の42.62%を航空サービスが占め、2031年にかけてCAGR 4.09%を記録する見通しです。

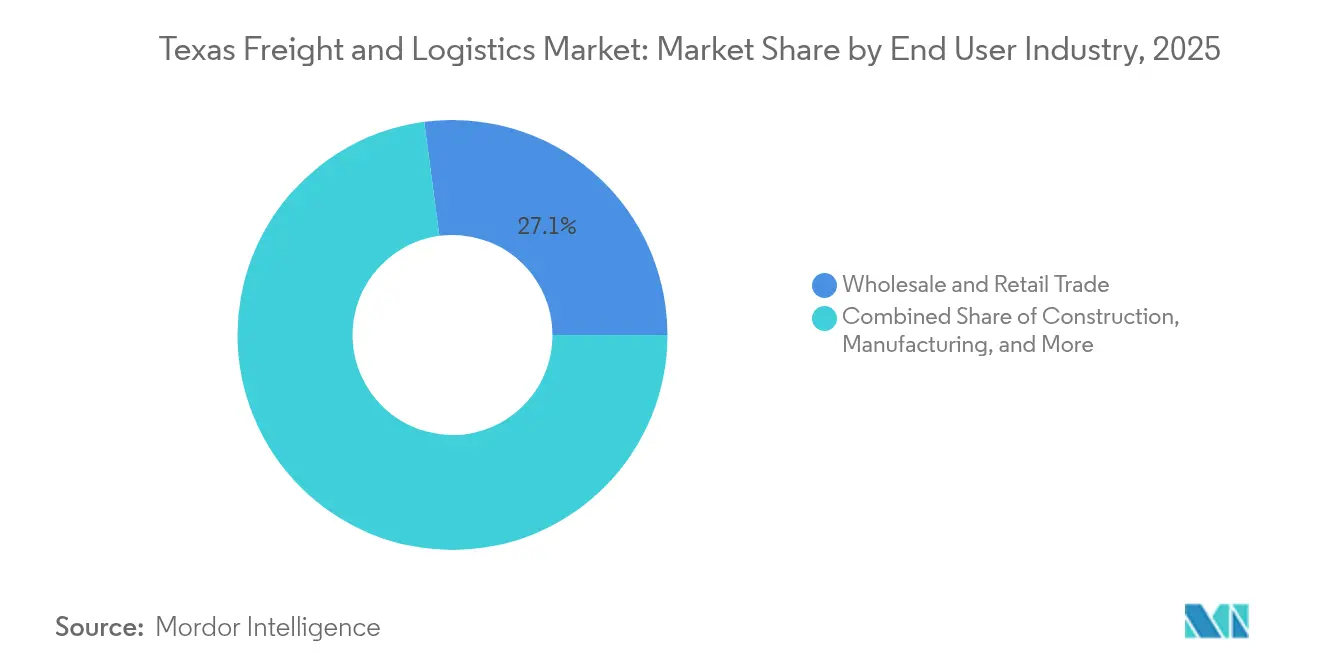

- エンドユーザー別では、2025年において卸売・小売業がテキサス貨物・物流市場シェアの27.10%を保有し、CAGR 4.32%で最速の成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

テキサス貨物・物流市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 電子商取引フルフィルメントブームの拡大 | +0.8% | ダラス・フォートワース、ヒューストン、オースティン都市圏 | 中期(2〜4年) |

| メキシコからのニアショアリングフロー | +0.9% | テキサス州南部国境地域、I-35回廊 | 短期(2年以内) |

| エネルギー転換に伴う大型貨物 | +0.6% | ガルフコースト(メキシコ湾岸)石油化学回廊、テキサス東部 | 長期(4年以上) |

| コネクテッド貨物回廊技術パイロット | +0.4% | ダラス・ヒューストン・サンアントニオ三角地帯 | 中期(2〜4年) |

| 急速な倉庫自動化 | +0.5% | 州全域の主要都市圏配送センター | 短期(2年以内) |

| 連邦政府のCHIPS法・インフレ抑制法に基づく半導体補助金 | +0.7% | オースティン・サンアントニオ回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引フルフィルメントブームが流通拠点を再編

Amazonが州全体で大型荷物配送能力を展開していることは、電子商取引の成長を牽引する大型商品の取り扱いに向けた決定的なシフトを示しています[1]Karen Hao、「Amazonが大型荷物配送ネットワークを拡大」、Reuters、reuters.com。テキサス州の配送センターは、家具・家電・住宅改修用品をより効率的に処理するため、荷降ろしスペースの再構成と自動仕分けシステムの導入を進めています。オンラインでの食料品注文が増加する中、コールドストレージの不動産オーナーは急速な食料品フルフィルメントに対応するため施設を改修しています。ロボティクスプロバイダーは、AI駆動の在庫管理システムが手動ピッキングに取って代わることで、スループットが二桁の向上を記録していると報告しており、ダラス・フォートワースおよびヒューストンの主要サブマーケットにおける回転率が加速しています。こうした生産性の向上は、配送時間の短縮と人件費の削減によって、テキサス貨物・物流市場の競争力を強化しています。

メキシコからのニアショアリングフローが国境間トラック輸送を強化

メキシコがアメリカ合衆国の最大貿易相手国として中国を上回り、ラレド、ファー、エルパソでのトラック通関件数が急増しています[2]David Luhnow、「メキシコがアメリカの最大貿易相手国に」、Wall Street Journal、wsj.com。自動車部品や電子部品が現在I-35回廊を通過する量は、既存の休憩エリアや橋梁の容量に負荷をかけています。サイクルタイムを維持するため、ブローカーは予測分析を活用して通関データを事前に処理し、ピーク時間外のステージングをスケジュール管理しています。バイリンガルのディスパッチチームとC-TPAT(税関・貿易パートナーシップ対テロリズム)認証を持つキャリアは、ニアショアリングメーカーとの複数年契約の獲得において優位性を持ちます。こうした動向は、強靭な地域ネットワークを求める全国のサプライチェーン管理者にとって、テキサス貨物・物流市場の戦略的重要性を高めています。

エネルギー転換投資が大型貨物を急増させる

ExxonMobil、Occidental、およびその他の主要企業がガルフコースト(メキシコ湾岸)沿いのブルー水素・炭素回収・風力プロジェクトに数十億ドルを投入しており、それぞれ数百トンに及ぶモジュールの輸送が必要です[3]Jennifer A. Dlouhy、「ExxonMobilが200億米ドルの低炭素投資を計画」、Bloomberg、bloomberg.com。重量物輸送専門業者は、ルート調査、橋梁工学的承認、および農村部の高速道路での夜間輸送エスコートを対応するためプレミアム料金を確保しています。同時進行するパイプラインおよびコンプレッサー・ステーションの建設が、特殊トレーラーおよびリギングクルーへの安定した需要を刺激しています。州機関による許認可改革がプロジェクトスケジュールを短縮し、荷主は実証されたコンプライアンス実績を持つキャリアと複数年の輸送容量契約を結ぶようになっています。テキサス貨物・物流市場は、このように広範な経済サイクルから切り離された独自の大型貨物収益源の恩恵を受けています。

コネクテッド貨物回廊技術パイロットがアセットターンを改善

テキサス州交通局(TxDOT)のコネクテッド・自動化交通イニシアチブは、ダラス・ヒューストン・サンアントニオ三角地帯に路側センサーと車両・インフラ間通信を整備しています[4]テキサス州交通局、「コネクテッド・自動化交通に関する調査」、txdot.gov。リアルタイムの経路更新によりトラック車群のピーク時遅延が削減され、予測的な保守アラートにより計画外のダウンタイムが低減されています。初期フィールドデータでは、パイロット区間での平均速度の向上が示されており、キャリアは長距離トラクターから週1回分の余分な運行を捻出できるようになっています。荷主はその信頼性に応えてボリュームコミットメントを提供し、テキサス貨物・物流市場内でデジタル対応事業者の競争的地位を強化しています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 深刻なトラック駐車スペース不足 | –0.6% | I-35ラレド〜ダラス区間、I-10エルパソ〜ヒューストン区間 | 短期(2年以内) |

| 鉄道容量のボトルネック | –0.4% | ヒューストン・シップ・チャンネル、ダラス・フォートワース | 中期(2〜4年) |

| ガルフコースト(メキシコ湾岸)の極端な気象による混乱 | –0.5% | ヒューストン都市圏、ガルフ石油化学回廊 | 長期(4年以上) |

| ドライバーおよび倉庫労働者の不足 | –0.3% | 農村郡および中小都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

I-35およびI-10回廊での深刻なトラック駐車スペース不足

ラレドからダラスにかけての区間のトラックストップは、夕方のピーク時に設計容量の100%超で稼働しており、ドライバーは高速道路の路肩で待機を余儀なくされています。合法的な駐車スペースの確保に費やす時間の損失が生産性を低下させ、待機コストを押し上げています。パンデミック以降変更されていない運転時間制限(ホース・オブ・サービス規則)は、安全な駐車が不足している場合の業務への打撃をさらに拡大させます。州が計画する新たな休憩エリアの建設は、完成まで数年を要するため、キャリアはスケジュールに大きな時間バッファを組み込まざるを得ず、この非効率性がテキサス貨物・物流市場のCAGRを押し下げています。

ガルフコースト(メキシコ湾岸)の極端な気象が保険・迂回コストを引き上げる

2024年のハリケーン・ベリルはヒューストン・シップ・チャンネルを4日間閉鎖し、ガルフ地域の半分にサービスを提供する配送センターへの電力供給を遮断しました。その後、保険会社は高潮浸水ゾーン内の倉庫の保険料を引き上げました。キャリアは現在、石油化学輸出業者と中西部の購入者を結ぶ航路に数百マイルを追加するハリケーン迂回ルートを事前に計画しています。こうしたコストの急増は、ガルフインフラに依存する事業者の競争力に悪影響を及ぼしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:卸売・小売業が二重のリーダーシップを主導

2025年において、卸売・小売業はテキサス貨物・物流市場規模の27.10%を占め、CAGR 4.32%(2026〜2031年)と最高の成長率を記録しています。Amazonおよび従来型の大型小売業者の双方による大規模フルフィルメントセンターの拡大が、テキサス州を全国的な在庫ステージングポイントとして位置づけています。

製造業は半導体・航空宇宙・機械メーカーが国内外の顧客向け生産を拡大する中で第2位を維持しています。エネルギー採掘・処理は引き続き中核を成していますが、再生可能エネルギーへの多角化が貨物の内訳を大型風力タービンや水素モジュールへとシフトさせています。建設物流は産業設備投資サイクルに乗じて堅調を維持し、牛肉・綿花・穀物の農産物輸出が特殊冷蔵輸送およびバルク貨物の意義ある基盤を支えています。

物流機能別:貨物輸送が市場リーダーシップの基盤

2025年において、貨物輸送はテキサス貨物・物流市場規模の61.85%を創出し、州がメキシコ工場・ガルフコースト(メキシコ湾岸)製油所・内陸消費地を結ぶ大陸横断的な輸送ハブとして機能していることを裏付けています。強固な複合一貫輸送の接続性により、キャリアは道路・鉄道・水路の間でシームレスに切り替えることができ、精製燃料から小売商品に至る商品フローをサポートしています。確立されたサードパーティー物流(3PL)企業はスケールメリットを活かして契約レートを確保し、特殊重量物輸送事業者は半導体ファブや水素プラント向け設備でプレミアムを獲得しています。

2031年までの見通しでは、ニアショアリングが通関ブローカレッジ・貿易コンプライアンスコンサルティング・マルチモーダルコーディネーションへの需要を高めることで、貨物フォワーディングがCAGR 3.87%で拡大します。宅配便・速達・小包(CEP)専門業者は、小売業者が自前の配送ネットワークを構築することで競争が激化しており、地域別の仕分けセンター密度とリアルタイム可視性を通じた差別化を迫られています。倉庫・保管プロバイダーは自動化を活用して営業費用率を削減し、持続可能性監査やサプライチェーンリスクモデリングなどの付加価値「その他サービス」がESGを重視する荷主の間で浸透しています。

CEP(宅配便・速達・小包)の仕向地別:国内出荷がボリュームを牽引

2025年において、国内向けCEPはテキサス貨物・物流市場規模の87.12%のシェアで圧倒的優位を示しており、アメリカ合衆国南部および中部全域の人口集積地への近接性を反映しています。当日・翌日配送への期待が、キャリアをオースティンおよびサンアントニオのマイクロフルフィルメントノードの高密度化へと駆り立て、地域への迅速な配送を実現しています。

国際向けCEP航路は、メキシコからの補充戦略(シップ・フロム・メキシコ)が成熟するにつれ、CAGR 4.16%(2026〜2031年)の見通しを示しています。越境電子商取引小包は、簡素化されたセクション321規則のもとでラレドおよびブラウンズビルを通過しており、通関データツールを内蔵したブローカーが有利な立場にあります。家具・家電・フィットネス機器のサブスクリプションが加速する中で大型荷物サブセクターが小型小包を上回る速度で成長しており、CEP大手は大型仕分けシステムへの投資を迫られています。

倉庫・保管の温度管理別:自動化が非温度管理業務を再編

2025年において、非温度管理倉庫はテキサス貨物・物流市場規模の73.55%を占め、電子機器・自動車・一般商品の在庫を管理しています。ロボティクスの導入により移動単位あたりの労働時間が削減され、スループットと在庫ロスの管理が向上しています。

温度管理施設は規模こそ小さいものの、医薬品・食料品カテゴリーがほぼ完全なコールドチェーンの整合性を要求する中、CAGR 4.05%(2026〜2031年)を記録しています。Americoldがヒューストンで新たに取得したサイトには、モバイルラッキングとAS/RS(自動保管・取り出しシステム)クレーンが導入され、従来の構成と比較してパレット密度を2倍にしています。米国食品医薬品局(FDA)と米国農務省(USDA)の規制がコンプライアンス基準を引き上げており、新規参入者には障壁となる一方、既存のコールドチェーン専門業者にとっては価値の確保を強化しています。

貨物輸送モード別:道路輸送の優位性がモーダルシフトの圧力に直面

2025年において、道路輸送事業者はテキサス貨物・物流市場シェアの65.60%を維持し、ラストマイル配送・国境間トラック輸送・石油化学ドレイジに必要な柔軟性に支えられています。I-35幹線に沿った一貫した航路密度が、500マイル未満の輸送において鉄道と競争力のあるバックホール比率を支えています。

航空貨物はボリュームでは一桁中程度のシェアにとどまるものの、半導体部品フローと翌日電子商取引取引の加速によりCAGR 4.02%(2026〜2031年)でモーダル成長をリードしています。鉄道はターミナル混雑に悩まされており、継続的な資本支出にもかかわらず解消されていません。一方でヒューストン・シップ・チャンネルの拡幅によりはしけおよびコンテナの取扱量が増加しています。二酸化炭素向けパイプライン延長が静かに進められており、炭素回収・貯留(CCS)プロジェクトを支援し、テキサス貨物・物流市場の収益基盤を多様化しています。

貨物フォワーディングモード別:制約にもかかわらず航空サービスが成長をリード

2025年において、航空貨物フォワーディングはフォワーディング収益の42.62%を確保し、2031年にかけてCAGR 4.09%を追っています。半導体ファブは厳格な建設マイルストーンに合わせて機器の到着時間を計画し、専用チャーターサービスにプレミアムを支払っています。

海上・内陸水路フォワーディングは、ヒューストン港の石油化学輸出における支配的地位と増大するコンテナ貿易を中心に展開しています。テキサス州の主要空港での容量ボトルネックは、時間的に重要な出荷をサンアントニオなどの第二次ハブに迂回させる場合があり、テキサス貨物・物流市場においてサービスレベルを維持するためにフォワーダーに求められる機動性を示しています。

地理的分析

テキサス・トライアングル(ダラス・フォートワース、ヒューストン、サンアントニオを核とする)は州人口の70%と物流インフラの大部分を集中させており、空き走行比率を低下させる高密度航路ネットワークを確保しています。ダラス・フォートワースの2路線のクラスI鉄道アクセスと中心的な立地は、全国的なLTL(積み合わせ)貨物統合のハブとして機能し、ヒューストンの石油化学コンプレックスは拡張中の航路浚渫プロジェクトを通じてバルクおよびコンテナ輸出を供給しています。州の交通施策はコネクテッド回廊技術をこれらの都市圏間の貨物フローの同期に活用し、テキサス貨物・物流市場の全国的な役割を強化しています。

ウェブ郡、イダルゴ郡、エルパソ郡などの国境郡は急増するニアショアリング量を受け入れており、ラレド単独でも米国・メキシコ間のトラック貿易のかなりのシェアを処理しています。橋梁の拡張と一元化された貨物事前検査プログラムが国境での滞留時間を短縮していますが、トラック駐車スペースの不足と限られたドレイステージングスペースは依然として課題として残っています。リオグランデ・バレーでは、メキシコおよびアメリカ合衆国のキャリア間で相互規制枠組みのもと貨物を引き渡すクロスドック施設の立地が増加しており、テキサス貨物・物流業界における同地域の地位を確固たるものにしています。

競争環境

テキサス貨物・物流市場には、トラック輸送・倉庫・フォワーディング・小包・統合ソリューションにわたる主要事業者が存在しています。国内小包大手のFedExとUPSはハブの再配置とグランドネットワークの再設計を進め、大型荷物の成長に対応しており、FedExのNetwork 2.0刷新では重複した中継を削減し、配送リードタイムを短縮しています。資産型トラックロードキャリアのJ.B. Hunt、Schneider、Wernerは従来の幹線輸送能力にブローカレッジと最終マイルサービスを重ね合わせ、より広い顧客獲得を狙っています。

Texas Logistic & Fulfillment Serviceのような地域専門業者は、地元のゾーニング知識を活用して大型輸送の許可を全国競合他社よりも迅速に取得し、半導体やエネルギー転換プロジェクトにおける防御可能なニッチを開拓しています。Arrive LogisticsやRedwood Logisticsのようなブローカレッジ・ディスラプターは、AI駆動の積み荷マッチングエンジンを活用して空き走行を削減し、予測ETA(推定到着時刻)を向上させ、リアルタイム可視性を求める荷主に訴求しています。

M&A(合併・買収)は引き続き戦略的な手段であり、DSVによるDB Schenkerの149億米ドルでの買収は、特に国境間フォワーディングにおけるスケールメリットを強化しています。コールドチェーンの統合が進む中、AmericoldとLineage Logisticsはヒューストンおよびサンアントニオで温度管理倉庫を取得し、医薬品および食料品契約の確保を図っています。現職大手およびスタートアップによる自律型ヤードトラクターや倉庫ロボティクスに関する特許出願は、テキサス貨物・物流市場全体のコスト構造を再定義しようとしている技術面での激しい競争を示しています。

テキサス貨物・物流業界のリーダー企業

FedEx Corporation

UPS Inc.

Total Quality Logistics

Schneider

Penske Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:CH Robinsonが予測分析を活用した国境間貨物サービスを発表し、国境での滞留時間を短縮。

- 2025年4月:DSVがDB Schenkerの149億米ドルでの買収を完了し、州全域での契約物流能力を拡大。

- 2025年3月:Americoldがヒューストンのコールドストレージ施設を取得し、医薬品および電子食料品クライアント向けに高密度自動化を導入。

- 2025年1月:Total Quality Logisticsがフォートワースに8,754平方フィートのオフィスを開設し、テキサス州北部でのブローカレッジカバレッジを強化。

テキサス貨物・物流市場レポートの調査範囲

貨物・物流とは、航空・鉄道・道路など様々な輸送手段を通じた国内外市場における商品の輸送を指します。本レポートでは、テキサス貨物・物流市場に関するテキサス州経済の評価および各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場における新興トレンド、市場ダイナミクス、地理的トレンド、および新型コロナウイルス感染症(COVID-19)の影響を含む完全な背景分析を収録しています。

テキサス貨物・物流市場は、機能別(貨物輸送、貨物フォワーディング、倉庫・保管、および付加価値サービス)およびエンドユーザー別(建設、石油・ガス・採石業、農業・漁業・林業、製造・自動車、流通業、その他エンドユーザー)に区分されています。本レポートは上記全セグメントの市場規模および予測値(10億米ドル)を提供しています。

| 宅配便・速達・小包(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| パイプライン | ||

| 倉庫・保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| 農業・漁業・林業 |

| 建設 |

| 製造 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 物流機能別 | 宅配便・速達・小包(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| パイプライン | |||

| 倉庫・保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

| エンドユーザー産業別 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造 | |||

| 石油・ガス・鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

レポートで回答される主要な質問

テキサス貨物・物流市場の現在の市場規模はいくらですか?

テキサス貨物・物流市場規模は2026年において1,442億3,000万米ドルです。

市場は2031年にかけてどの程度の速度で成長すると予測されますか?

CAGR 3.62%で拡大し、2031年までに1,722億4,000万米ドルに達すると予測されています。

最も大きなシェアを有する物流機能はどれですか?

2025年の収益において貨物輸送が61.85%でトップとなっています。

最も速く成長しているエンドユーザーセグメントはどれですか?

卸売・小売業が2031年にかけてCAGR 4.32%で成長しています。

半導体プロジェクトは物流需要にどのような影響を与えていますか?

CHIPS法の支援を受けたテイラーおよびシャーマンのファブは特殊航空輸送および重量物輸送を必要とし、プレミアム貨物サービスを押し上げています。

テキサス州のトラック輸送効率を制限し得る主要な課題は何ですか?

I-35およびI-10沿いの深刻なトラック駐車スペース不足がドライバーの生産性を制約し、配送時間を延長させています。

最終更新日: