スウェーデン貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 27.46 十億米ドル |

| 市場規模 (2026) | 28.49 十億米ドル |

| 市場規模 (2031) | 34.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.77% CAGR |

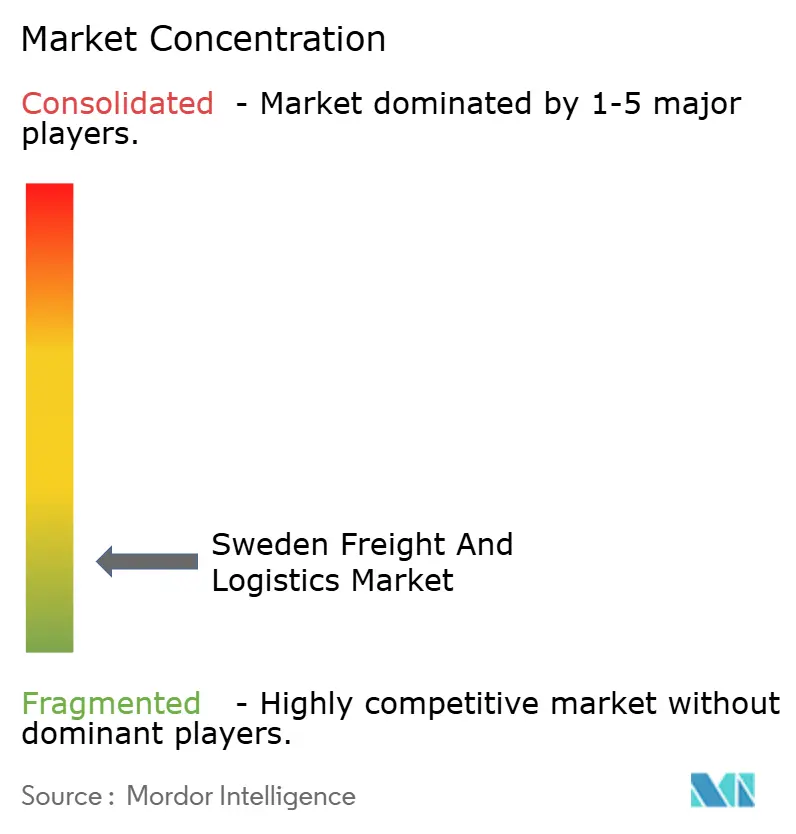

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン貨物・物流市場分析

スウェーデン貨物・物流市場規模は2026年に280億4,900万米ドルと推定され、2025年の274億6,000万米ドルから成長し、2031年には342億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR3.77%で成長する。この上昇は、持続的なインフラ投資、重量輸送の電動化加速、倉庫自動化の急速な普及に起因する。欧州との強固な貿易関係が需要を下支えする一方、ヨーテボリ港の能力増強が追加的な海上輸送フローを引き寄せている。航空貨物輸送は規模こそ小さいものの、高付加価値製造品の輸出増加と越境電子商取引の小包増加を背景に急速に拡大している。一方、炭素価格制度が貨物を道路から鉄道へシフトさせるにつれ、鉄道輸送量も増加し始めており、主要都市では高密度の宅配ロッカーネットワークがラストマイルの制約を緩和している。

主要レポートのポイント

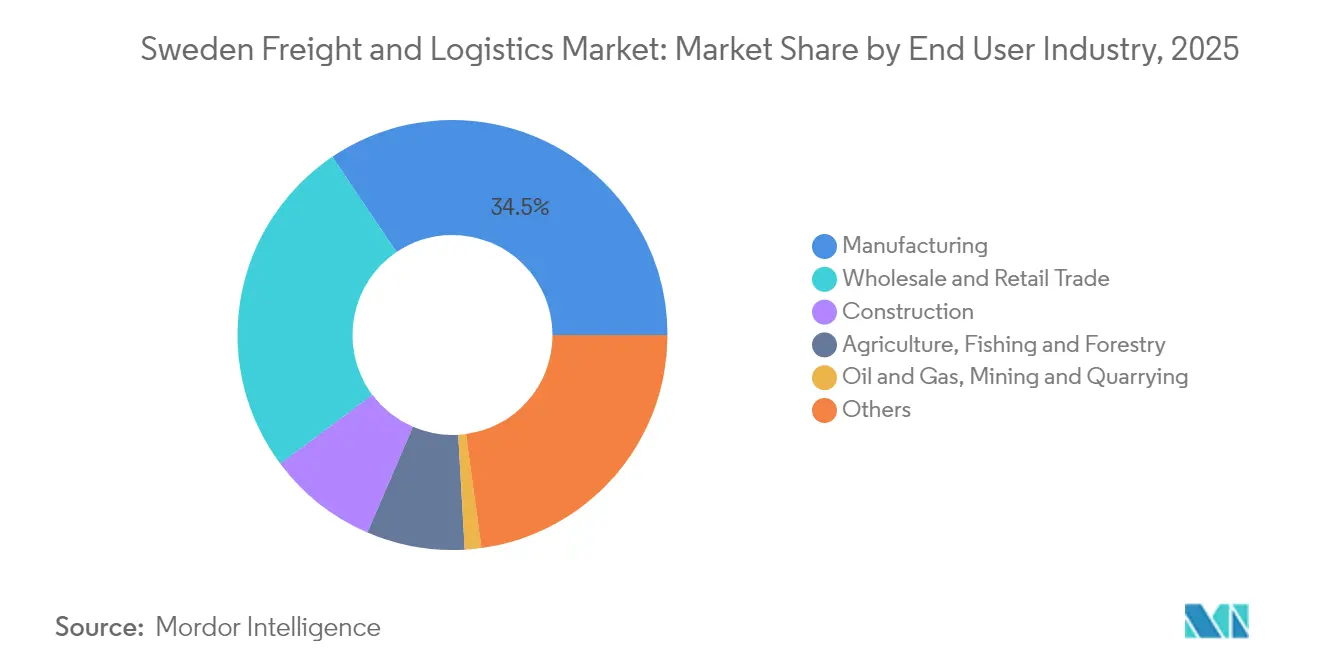

- エンドユーザー産業別では、製造業が2025年のスウェーデン貨物・物流市場シェアの34.45%を占めてトップとなり、卸売・小売業は2026年から2031年にかけて最も高い4.02%のCAGRを記録すると予測されている。

- 物流機能別では、貨物輸送セグメントが2025年のスウェーデン貨物・物流市場規模の62.95%を占めてトップとなり、宅配便・速達・小包(CEP)セグメントが最も速く拡大しており、国際CEPサービスは2026年から2031年にかけてCAGR4.47%で成長すると見込まれている。

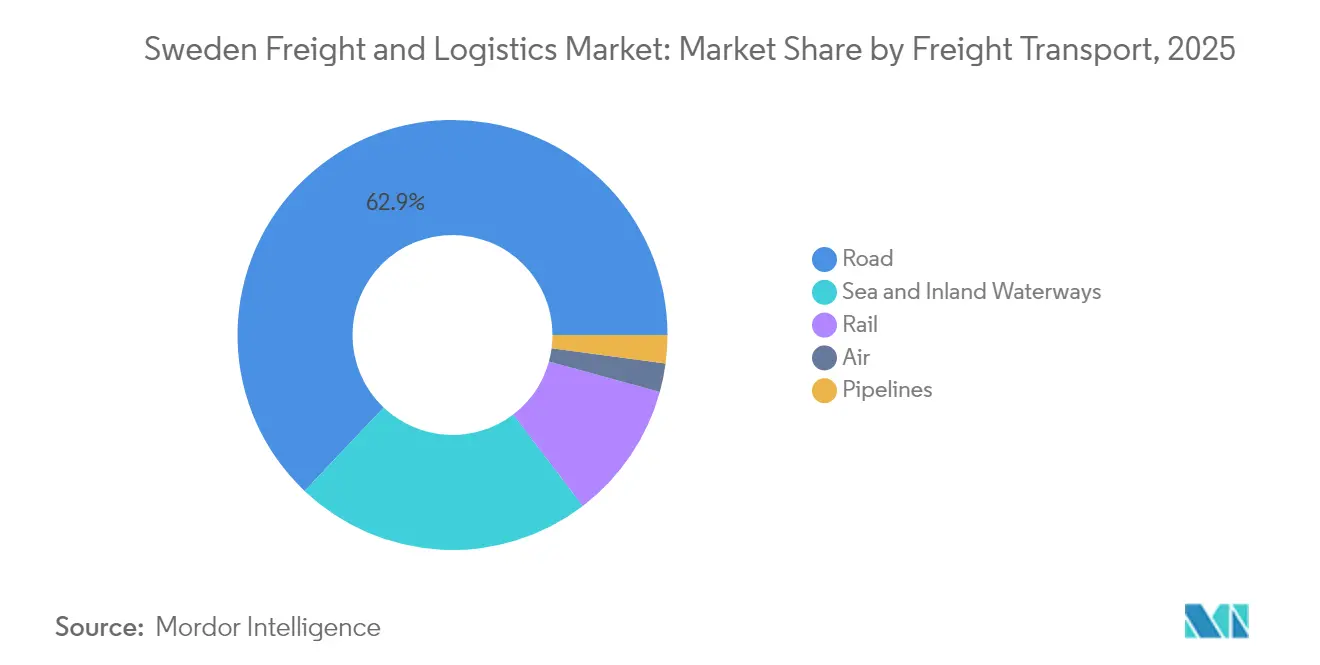

- 貨物輸送モード別では、道路貨物が2025年に62.92%の収益シェアを占め、航空貨物は2026年から2031年にかけて最も高い4.22%のCAGRを記録すると予測されている。

- CEPセグメント別では、国内配送が2025年に63.40%の収益シェアを占め、国際CEPの金額は2026年から2031年にかけてCAGR4.47%で成長すると見込まれている。

- 倉庫・保管タイプ別では、温度管理なし施設が2025年に91.50%の収益シェアを占め、温度管理スペースは2026年から2031年にかけてCAGR3.6%で拡大すると予測されている。

- 貨物フォワーディングサービス別では、海上・内陸水路が2025年に70.35%の収益シェアを占めて首位となり、2026年から2031年にかけてCAGR3.98%で最も速い成長が見込まれている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデン貨物・物流市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーン貨物回廊および電化道路ネットワークへの政府投資 | +1.0% | 幹線道路E20およびE4沿いに集中した全国規模 | 長期(4年以上) |

| 輸出志向産業を支援するヨーテボリ港の能力拡張 | +1.1% | 西スウェーデン、全国への波及効果あり | 中期(2~4年) |

| 炭素税およびEU「フィット・フォー55」政策による貨物の道路から鉄道へのシフト | +0.8% | 主要貨物回廊を重点とした全国規模 | 中期(2~4年) |

| 労働力不足を補うための倉庫自動化およびロボティクスの普及拡大 | +0.6% | 都市部(ストックホルム、ヨーテボリ、マルメ) | 中期(2~4年) |

| 貨物管理のデジタル化とリアルタイム可視化ソリューション | +0.5% | 全国規模、特に都市物流 | 短中期(1~4年) |

| スウェーデン全土における小包量の急増によるラストマイル配送需要の加速 | +0.4% | 都市部および郊外に集中した全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリーン貨物回廊および電化道路ネットワークへの政府投資

スウェーデンは2030年までにE20回廊における世界初の恒久的電気道路を含む2,000kmの高交通量幹線道路の電化を計画している[1]Euronews Staff、「スウェーデンが世界初の恒久的電化道路を建設」、euronews.com。動的充電によりトラックのバッテリーパックを最大71%縮小し、車両重量とコストを削減する。道路貨物輸送が2024年の貨物輸送セグメントの63.41%のシェアを占めていることから、回廊の電化は長距離輸送事業者のコスト構造を再編し、大型電気自動車の普及を加速させると見込まれる。

輸出志向産業を支援するヨーテボリ港の能力拡張

2024年に6,000万ユーロ(6,621万米ドル)の費用で完成したアレンダール2ターミナルは、144,000m²の岸壁と保管スペースを追加し、2023年に記録した914,000TEUを大幅に上回る年間コンテナ取扱量を実現する。鉄道軌道の改良により、1日あたり240本の列車運行が可能となり、従来の3倍の容量となった。港湾の航路深化により対応可能な船舶の種類が広がり、輸出主導型製造業を支援することでスウェーデン貨物・物流市場の成長を下支えしている。

炭素税およびEU「フィット・フォー55」政策による貨物の道路から鉄道へのシフト

EU排出量取引制度(ETS)への海運の組み込みと道路利用料の引き上げにより、鉄道のコスト競争力が高まっている。研究によれば、欧州経済領域内の船舶燃料コストは11~42%上昇すると予測されており、荷主が高密度貨物を鉄道に振り向けることを促している。国家温室効果ガス削減目標もこの転換を後押ししているが、アナリストは脱炭素化が進む道路輸送に先んじてインセンティブを維持する必要があると警告している。

労働力不足を補うための倉庫自動化およびロボティクスの普及拡大

大手小売業者50社の調査では、2030年までに自動化の強度が急激に上昇するとされており、人のもとへ商品を届けるシステム、自律移動ロボット、デジタルツインへの顕著なシフトが見られる。特に高齢化が進む農村地域での人員不足が、推定41万人の労働力不足が見込まれる中でもサービスレベルを維持しようとする事業者の自動倉庫・自動搬出システムへの需要を押し上げている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要鉄道貨物路線(北欧トライアングル)の容量制約による遅延 | -0.6% | ストックホルム、ヨーテボリ、マルメを結ぶ主要鉄道回廊 | 中期(2~4年) |

| 北部における長距離輸送と低い帰り荷利用率による高い物流コスト | -0.4% | 北スウェーデン(ノルランド地域) | 長期(4年以上) |

| 高齢化する労働力と制限的な移民規制によって悪化するドライバー不足 | -0.3% | 全国規模、農村部でより大きな影響 | 中期(2~4年) |

| 港湾ストライキと労働組合の混乱によるコンテナ取扱量への影響 | -0.3% | 港湾都市(主にヨーテボリ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要鉄道貨物路線の容量制約による遅延

鉄道が担う国内貨物のシェアは著しく低く、その一因として北欧トライアングル回廊が増加する貨物フローに対応するスロットを欠いていることが挙げられる。マルムバーナン鉄鉱石路線は2023年に複数回の脱線事故が発生し、数週間にわたって輸送が停止した。2033年までに鉄道改良に1,650億スウェーデンクローナ(163億5,000万米ドル)が充当されているものの、業界団体は重要なボトルネックを解消するために必要な2,800億スウェーデンクローナ(277億4,000万米ドル)には不足していると主張している[2]スウェーデン交通局、「国家交通インフラ計画2022年~2033年」、trafikverket.se。

北部における長距離輸送と低い帰り荷利用率による高い物流コスト

人口密度の低さにより、北部ルートではトラックが空荷で帰還せざるを得ず、単位コストが全国平均を25~40%上回っている[3]OECD、「複合的ショックを受けた国際貿易」、oecd.org。林業・鉱業企業にとって輸送費は生産コストの最大18%を占めており、ボスニア回廊鉄道リンクが来十年後半に完成するまで競争力を低下させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が物流需要を牽引

製造業セグメントは2025年のスウェーデン貨物・物流市場において約34.45%の最大シェアを占めた。自動車、機械、ハイテク製造業者はヨーテボリおよびインターモーダルデポを通じて相当量の輸送量を処理しており、時間指定のマルチモーダルソリューションを必要としている。卸売・小売業セグメントは予測CAGR4.02%(2026年~2031年)で最も速く成長すると見込まれており、オンライン小売の小包急増がその差を着実に縮めていくことを示している。建設業はグリーンエネルギー建設に関連するセメント、鉄鋼、プロジェクト貨物のバルク輸送に依存している。農業・漁業・林業では、ヨーテボリ経由の強力なパルプ輸出が世界的な価格変動にもかかわらず輸送フローの回復力を維持した。鉱業・エネルギーは北部における専用鉄道・港湾インフラを下支えしている。

成長見通しは業種によって異なる。製造業は電動モビリティと低CO₂金属向けの再編を続けており、インバウンドのバッテリーセルとアウトバウンドの完成車への需要を喚起している。卸売・小売業は宅配ロッカーと当日配送サービスを活用して顧客提案を強化している。建設物流は電化幹線道路と港湾拡張への国家資金から恩恵を受けている。資源セクターは鉄道の信頼性に依存しており、混乱が生じれば高トン数の鉱石が道路輸送に戻り、持続可能性目標に支障をきたす。広く見れば、北欧の消費者の10人中8人が購買において持続可能性を考慮しており、あらゆる業種の荷主に対して流通の脱炭素化を求める圧力が高まっている。

注記: 全セグメントのシェアはレポート購入後に入手可能

物流機能別:貨物輸送が主導し、宅配便・速達・小包(CEP)が加速

貨物輸送は2025年のスウェーデン貨物・物流市場の総収益の62.95%を生み出した。道路貨物輸送は短距離パレット輸送、混載輸送、温度管理食品配送を担い引き続き首位を維持した。海上・内陸水路貨物輸送はヨーテボリに寄港するアジア直行ループから恩恵を受けた。鉄道貨物輸送はグリーンスチール生産者がゼロカーボン鉄道輸送の先物契約を締結したことでシェアを拡大した。航空貨物輸送は規模こそ小さいものの、高付加価値電子機器や緊急部品において戦略的な役割を担い、2026年から2031年にかけてCAGR4.22%で成長すると見込まれている。CEPセグメントは電子商取引と翌日越境サービスの強みを背景に総収益の相当なシェアを獲得した。貨物フォワーディングは、グローバルな仲介業者がニッチなスカンジナビアのブローカーを買収してデジタル予約ツールを拡充する中で統合が進んでいる。倉庫・保管セグメントは自動化試験の中心地であり、温度管理なし施設が2025年のセグメントシェアの91.50%を占めて主導している。

利益率のトレンドは様々である。道路輸送業者は車両の電動化に伴い資本支出が増加するが、燃料費とメンテナンス費の低下がコストの一部を相殺する。海運会社はETS費用を考慮する必要があり、LNG、メタノール、またはバイオディーゼルへの転換を促している。航空貨物事業者はスカンジナビア最大のゲートウェイにおいて持続可能な航空燃料サーチャージを組み込んでいる。フォワーダーはあらゆる輸送モードをカバーできる可視化プラットフォームへの資金調達のために合併を進めている。倉庫事業者はロボティクスに多額の投資を行い、高い設備投資と引き換えに人件費削減とスループット向上を実現している。

宅配便・速達・小包別:電子商取引が配送ネットワークを再編

CEP分野では、国内小包が2025年に63.40%の収益シェアを占めた。国際フローは規模こそ小さいものの、CAGR4.47%(2026年~2031年)で国内を上回るペースで成長すると予測されている。電子商取引の注文はPostNord単独で2023年に2億4,300万個の小包に換算され、前年比6%増となった。消費者は選択肢を重視しており、59%が配送方法を選択したいと考え、宅配ロッカーの選好は2023年に20%に上昇し、4年前の5%から大幅に増加した。自宅配送は依然として68%の買い物客に好まれているが、提供している事業者は42%にとどまり、革新者にとって大きな余地が残されている。

競争は激しい。PostNordが2023年に最高のセグメントシェアを誇り、DHL が2番目のシェアで続いた。Deutsche Bahn/DB Schenker、UPS、FedExはそれぞれ一桁台前半のシェアを保有している。統合の波が迫っており、DSVによる2025年のDB Schenker買収は越境小包輸送能力を拡大する。テクノロジーが現在の市場において決定的な役割を果たしている。PostNordのAI強化型ローセルスベリ仕分け機は1時間あたりのスループットを70%向上させ、精度を99.8%に高めている。事業者は都市のクリーンエア規制を満たすためにラストマイル配送車の電動化を競っている。

倉庫・保管別:自動化が業務を変革

スウェーデンの輸出が紙、機械、消費財に偏っていることから、温度管理なし施設が2025年のセグメント収益シェアの91.50%を占めた。自動化ソリューションに関するスウェーデン貨物・物流市場シェアは、小売業者がSKUの多様化に対応するために人のもとへ商品を届けるテクノロジーを導入するにつれて上昇している。平均的な自動化普及率は2030年までに倍増すると予測されている。その好例として、2024年にボロースの物流施設がAutoStoreグリッドと12トンの床荷重を評価されて売却された。

温度管理倉庫はCAGR3.6%(2026年~2031年)で成長すると見込まれており、医薬品と活況を呈する冷凍食品セクターにサービスを提供している。EQTによるConstellation Cold Logisticsの買収は、温度管理ノードに対するプライベートエクイティの旺盛な食欲を示している。事業者は自然冷媒へのアップグレードとBREEAM認証の取得を進め、科学的根拠に基づく目標を掲げる多国籍テナントを確保しようとしている。

貨物輸送モード別:道路の柔軟性と鉄道の持続可能性

道路貨物輸送は2025年に62.92%の収益シェアを占めた。分散した町々への到達力は、特に生鮮品や自宅配送小包において他の追随を許さない。充電回廊がバッテリー電気トラックの総所有コストを低下させるにつれ、道路貨物輸送は成長すると見込まれている。海上・内陸水路貨物輸送はヨーテボリの深海航路とStena LineのバルトRo-Roルートに支えられた。鉄道貨物輸送は北欧トライアングルの能力増強が需要に追いつけば価値面で成長できる可能性がある。航空貨物輸送は半導体装置やバイオテクノロジー輸送品の速度優先需要に牽引され、2026年から2031年にかけて最も高いCAGR4.22%を記録すると見込まれている。

鉄道の競争力は1,650億スウェーデンクローナ(163億5,000万米ドル)の国家計画の下で資金調達されたインフラ工事に左右される。ブロックトレインの経路が保証されれば、荷主は高密度貨物を切り替える準備ができている。道路輸送業者は電気・バイオガス車両の組み合わせにより2030年までに排出量を半減させる計画を立てている。海運事業者はETS費用を転嫁する準備をしつつ、グリーンメタノールバンカリングのパイロット事業も進めている。航空貨物の成長は大陸間旅客便のベリー容量に依存しており、パンデミック後の運航再開が追い風となっている。

注記: 全セグメントのシェアはレポート購入後に入手可能

貨物フォワーディング別:モーダル統合の中での海上輸送の優位性

海上・内陸水路貨物フォワーディングは2025年に70.35%の収益シェアを占め、重量・大型貨物というスウェーデンの輸出プロファイルを反映している。海上・内陸水路貨物フォワーディングのスウェーデン貨物・物流市場規模は、海上輸送とラストマイル区間を統合するデジタルプラットフォームの助けを借りて、2026年から2031年にかけてCAGR3.98%で成長すると予測されている。航空貨物フォワーディングは電子機器・ライフサイエンスのジャストインタイムサプライチェーンに対応している。残りは通関、プロジェクト貨物、サプライチェーンコンサルティングが占めている。

統合は急速に進んでいる。Logwinは2024年後半にInfranordic Shippingを買収し、スカンジナビアでの展開を強化してTMSソリューションを統合した。買収者はリアルタイム可視化、CO₂追跡、コンプライアンスモジュールを活用するための規模を求めている。フォワーダーはまた、海上ETSサーチャージへのヘッジとして鉄道容量ブロックを確保している。

地理的分析

ヨーテボリを中心とする西スウェーデンは、国内最重要の物流ゲートウェイである。同港は2024年上半期に国内コンテナ取扱量の57%を処理し、5%の輸送量成長を記録した。隣接する鉄道改良により1日あたりの列車スロットが3倍となり、ヨンショーピングとヴェストラ・イェータランドの輸出集積地を結んでいる。進行中の航路深化により大型LNG対応船舶の受け入れが可能となり、スウェーデン貨物・物流市場を欠かせない北欧ハブとして強化している。

ストックホルム・メーラレン盆地はスウェーデン最大の消費者集積地を擁している。エスキルストゥナとヴェステロース周辺の物流センターは首都圏全域への翌日小包配送を支えている。選択肢への需要の高まりがマイクロフルフィルメントサイトと宅配ロッカーグリッドへの投資を促している。電子商取引事業者はAI需要計画を導入して都市交通のピークを最小化しつつ、サービス約束を維持している。拡張中のアーランダ空港の貨物エプロンへの近接性は、中央スウェーデンのブティック向けの時間重視の医薬品・ファッション輸入品を支えている。

マルメを含む南部はエーレスンド橋を活用してデンマークおよび欧州大陸への貿易を促進している。コペンハーゲン・マルメ港は2023年に貨物が12%増加し、EUのグリーン港湾資金4,400万ユーロ(4,856万米ドル)を確保した。不動産投資家はE6回廊沿いに持続可能な物流パークを増設し続けており、越境フルフィルメントへの需要に引き寄せられている。スコーネの園芸輸出は、北部市場から空荷で戻る冷蔵トラックの帰り荷を生み出している。

規制環境

スウェーデンの貨物・物流セクターは、ネットワークへのアクセスとコストを排出パフォーマンスに結びつける度合いを強めている国の交通政策およびEUの気候枠組みの下で運営されている。スウェーデン運輸庁(Transportstyrelsen)が交通規則および遵守要件を定め、Trafikverketが主要貨物回廊においてインフラを整備し、運用上の前提条件を規定している。2025年11月、スウェーデン政府は国家貨物輸送戦略(En godstransportstrategi for ett konkurrenskraftigt naringsliv)を採択し、インターモーダル効率、競争力、堅牢性、脱化石燃料化への転換を優先事項とし、道路・鉄道・港湾にわたるマルチモーダルソリューションへの需要を支えている。

政策手段はモーダルシフトとシステム効率の推進にも活用されている。規則(2024:685)は、貨物を道路から鉄道および海上輸送へ移行させることを目的とした投資支援制度を創設し、政府が2026年から2030年にかけて鉄道貨物への環境補償として年間8億8,500万スウェーデン・クローナを配分する鉄道貨物支援を補完している。2025年5月、農村問題・インフラ省はTrafikverketに対し、長距離貨物の条件改善に向けたクロスモーダル行動計画を課した。2026年7月、政府は道路輸送の効率化に関する提案を意見公募(remiss)に付し、脱炭素化と並行して道路生産性への注力が続いていることを示している。

バリューチェーン分析

スウェーデンの貨物・物流バリューチェーンは、製造業、卸売・小売業、建設業、資源産業からの荷主需要から始まり、道路、海上、鉄道、航空にわたる輸送能力を調達するフォワーダーおよびインテグレーターを経由して展開する。ヨーテボリ港、インターモーダルヤード、ストックホルム・ヨーテボリ・マルメ周辺の流通クラスターなどのゲートウェイおよび拠点が、輸出入フローを国内幹線輸送および最終区間配送に接続している。倉庫(自動化施設を含む)およびCEPネットワークはサービス水準の管理拠点としての役割をますます強めており、宅配ロッカーおよび受取拠点が都市部における配送密度とルーティングを形作っている。

ターミナルのパフォーマンスとインフラに関する意思決定は、このチェーンにおいて制約要因であると同時に推進要因ともなっている。スウェーデン政府は2026年4月に2026-2037年国家交通インフラ計画を策定し、マルメ貨物駅(Malmo godsbangard)やストックホルムおよびイェヴレでのERTMS導入といった主要プロジェクトの着工を承認した。これらの措置は鉄道の線路容量の可用性とインターモーダル輸送の信頼性に影響を与える。2026年5月、TrafikverketはEUのTEN-T規則の下でマルチモーダル貨物ターミナルの市場および将来分析を実施する権限を与えられ、道路・鉄道・海上間の乗換がエンドツーエンドの精度を制限しコストを増加させる可能性のあるターミナルにおけるボトルネックを対象としている。

競合状況

スウェーデン貨物・物流市場はグローバルインテグレーターと特化した地域事業者が混在している。2025年4月にDSVがDB Schenkerを157億米ドルで買収したことにより、デンマークのグループは北欧サービスプロバイダーのトップ層に躍り出て、年間最大7億7,000万米ドのコストシナジーを解放する。PostNordは引き続きCEPのトップリーダーの一角を占めており、デジタルツイン仕分けプラットフォームがスループットを6~8%向上させ、エラー率を低減することで、利益率が圧迫される小包市場での優位性を維持している。市場のもう一つの重要なプレーヤーであるDHLは、2025年1月にエレブロに太陽光発電の物流センターを開設し、グリーンへの取り組みを示した。

地域の挑戦者はニッチを開拓している。Bringは2025年までに完全化石燃料フリーの小包配送を目標とし、2012年比でCO2を51%削減したと既に報告している。Instabeeはアプリベースの集約を活用して配送を消費者のスケジュールに合わせ、既存大手の都市シェアを侵食している。StorebrandやEQTなどの不動産投資家は自動化・温度管理倉庫に資本を投入し、3PLが重い貸借対照表の負担なく規模を拡大できるようにしている。

戦略はエンドツーエンドの管理へとシフトしている。A.P. Moller-Maerskのトルスビークにある4,500万米ドルのオムニチャネル施設は倉庫保管とコントラクト物流を融合させており、2030年までにグループ収益の半分を非海運サービスから得るという目標に沿っている。フォワーダーと運送業者はいずれも、Scope 3報告を強化する多国籍荷主を確保するために可視化、コンプライアンス、持続可能燃料オプションをバンドルしている。

スウェーデン貨物・物流業界リーダー

DSV A/S(DB Schenker含む)

DHL Group

PostNord(PostNord Sverige AB含む)

A.P. Moller - Maersk(Maersk Sverige AB含む)

Green Cargo

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、政策に支えられた投資と能力増強がスウェーデンの主要貨物回廊および港湾における摩擦を減少させる分野に集中している。2026年4月、スウェーデン政府は総予算1兆1,710億スウェーデン・クローナ(2025年価格)の2026-2037年交通インフラ国家計画を確定した。このプログラムには、鉄道および道路の維持管理に対する専用配分と、より広範な交通システム開発が含まれる。これにより、維持管理主導の信頼性改善、鉄道容量の拡張、ターミナル隣接サービスを、荷主にとってのより速いサイクルタイムとより予測可能なリードタイムに転換できる物流事業者および請負業者が支援される。

港湾およびインターモーダル拠点も、新サービスおよびネットワーク再編の起点を生み出している。Hallands Hamnar ABは2026年5月、ハルムスタッドでOceanhamnenを開業し、2035年までの140億スウェーデン・クローナ規模のプログラムの第一段階とした。これには750メートル列車向けに設計された電化鉄道ヤードが含まれる。これにより、より長いインターモーダル編成とより効率的な港湾・鉄道インターフェースが可能となる。ヨーテボリでは、Skandia Gateway関連の工事が、17.5メートルの航路水深を確保するための爆破・掘削工事に関する2億200万スウェーデン・クローナの契約(工事は2026年10月から2027年3月にかけて実施予定)とともに進展しており、2026年7月に再開した強化コンテナヤードにより約700TEUのターミナル容量が追加された。これらの変化が相まって、より高スループットな海上・鉄道ソリューションおよびゲートウェイ周辺での付加価値のあるヤード・デポサービスの余地が生まれている。

最近の業界動向

- 2026年6月:DSVはSpecsaversと長期のサードパーティ物流契約を締結し、Landvetterの48,000平方メートル施設からEコマース倉庫・配送業務を統合した。この契約により、DSVのヨーテボリ近郊における契約物流の拠点が強化され、より速いアウトバウンド宅配および小売補充フローが支えられる。また、サービス精度の向上のため、荷主がより少数でより大規模な自動化対応拠点を選好する傾向が続いていることを示している。

- 2026年5月:DHL Freightは、2年間でスウェーデンのEコマース物流ネットワークを拡大するため、20億スウェーデン・クローナの投資を発表した。これには宅外配送能力の拡大も含まれる。この計画は、より広範な受取拠点ネットワークを目標としており、最終区間配送および返品物流における競争の激化をもたらす。また、CEP量のピークに合わせた幹線輸送、仕分け、支援倉庫容量への需要も高める。

- 2025年1月:DHLは、BREEAM-Excellent基準に準拠し、現地の太陽光発電(1.2 GWhと表明)を備えた25,000平方メートルの物流ハブをオレブロで開業した。この施設は、中心的な流通拠点における最新の倉庫容量を追加し、エネルギー効率の高い物流不動産への移行を強化している。また、安定した電力供給と管理された運用条件を必要とする自動化のための付加価値サービスのプラットフォームを提供する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、スウェーデンの貨物・物流市場は、スウェーデン国内およびスウェーデン国境を越えるフローにおける貨物の移動および取扱いに対してサードパーティ事業者が得る収益、および荷主が購入する付随的な物流サービスとして定義される。

対象範囲の除外事項:旅客輸送、および外部サービス収益が発生しない自家物流活動は除外する。

セグメンテーション概要

- エンドユーザー産業別

- 農業・漁業・林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能別

- 宅配便・速達・小包(CEP)

- 目的地タイプ別

- 国内

- 国際

- 目的地タイプ別

- 貨物フォワーディング

- 輸送モード別

- 航空

- 海上・内陸水路

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送モード別

- 倉庫・保管

- 温度管理別

- 温度管理なし

- 温度管理あり

- 温度管理別

- その他サービス

- 宅配便・速達・小包(CEP)

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、スウェーデンの貿易ルート、輸送活動、およびモード選択を形作る政策環境に関する明確な事実基盤を構築するために用いられる。主に、スウェーデン統計局(SCB)、Trafikverketの輸送フロー刊行物、Eurostatの輸送・貿易系列、スウェーデン税関の貿易概要などの公的統計および公式発表に依拠している。

市場モデルが実際の支出の実態を反映するよう、上場企業の年次報告書、投資家向け説明資料、業界団体および港湾当局の最新情報、容量および価格動向に関するスウェーデンおよびEUの信頼できる報道も精査している。必要に応じて、企業財務データおよび出荷単位の輸出入確認のために有料データベースの契約を利用し、国境を越える量に関する前提を検証可能にしている。これらのデスクリサース源は網羅的なものではなく、データ収集、検証、および明確化のために他にも多くの公的資料が使用された。

一次インタビューおよび調査

一次調査は、道路、鉄道、海上、航空、およびCEP活動全体にわたるサービス境界、収益捕捉ポイント、および価格設定行動の検証に重点を置いている。物流事業者、フォワーダー、倉庫事業者、および荷主側の物流担当マネージャーと対話することで、スウェーデン固有の内訳が直接公表されていない場合にデスクリサーチの前提を修正できるようにしている。これは国別市場であるため、フィードバックはグローバル平均として扱われるのではなく、スウェーデンの主要回廊および産業クラスター全体で均衡が取られている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):14% | |

| ミドルティア:57% | 部門・ユニットリーダー:26% | |

| 中小規模プレーヤー:16% | マネージャー:60% |

市場規模算定と予測

規模算定は、国内輸送活動と貿易データをモード別の需要プールに再構築し、モード別の価格およびサービス強度に関する前提を用いてサービス収益に変換するトップダウン方式から始まる。結果を実態に近づけるため、事業者サンプルに対するスウェーデン関連収益の積み上げや、回廊別の量に対するサンプル運賃表および契約価格動向の利用といった選択的なボトムアップ検証が適用される。

モデルで使用される主要なインプットには、スウェーデンの輸出入トン数および価値の動向、モード別の国内貨物フロー指標、主要ゲートウェイの港湾スループット指標、産業生産高および小売活動に連動する倉庫需要の代理指標、そしてEコマース普及率および配送密度に影響されるCEP出荷強度が含まれる。変数を直接観測できない場合、そのギャップは保守的な代理指標で対応され、インタビューで再検証された上で、複数の回答者が同一方向を示す場合にのみ調整される。

予測にあたっては、マクロ要因およびモードシフトを軸としたシナリオ分析を用い、その後、価格および量の副系列に対して指数平滑化のステップを適用することで、短期的なノイズが曲線を過度に左右しないようにしている。燃料・エネルギーのパススルー、労働力の確保状況、鉄道対道路の代替に関する前提は明示的に保持され、クライアントが予測の変動要因を追跡できるようになっている。

データ検証および更新サイクル

検証は、独立した信号間での反復的なクロスチェックを通じて行われ、その後、最終承認前にアナリストによる審査を経る。輸送活動系列、貿易額、および観測される料率の方向性などの既知のベンチマークと結果を比較し、不一致があれば原因が判明するまで調査する。

異常値はセグメント単位および総計単位で検出され、修正が他の箇所で新たな不整合を生じさせていないことを確認する二次審査が実施される。レポートは年次で更新され、能力、価格設定、または政策方向に重大な影響を与える事象が発生した場合には中間更新が行われる。提供前には、公開版が最新の入手可能データおよびインタビューフィードバックを反映するよう、再度の見直しが実施される。

Mordor Intelligenceのスウェーデン貨物物流市場推定値と他の公表推定値との比較

スウェーデンの貨物・物流に関する公表市場価値は、各社が必ずしも同一の収益プールを計上しているわけではなく、また国境を越えるサービスや付随的な物流業務の扱いも異なるため、しばしば差異が生じる。ある推定値が輸送量に基づいているのに対し、別の推定値が荷主によって実際に支払われているものを検証せずに広範なサービス区分に依拠している場合にも、差異が現れる。

その他の一般的な差異の要因としては、基準年の選択、通貨換算のタイミング、そして価格設定がモード全体で均等に上昇すると想定されているか、燃料条項や労働力制約といった特定の要因に連動していると想定されているかが挙げられる。これらの選択が明示されない場合、最終的な数値は成長率の観点では似ているように見えても、絶対的な市場規模では大きく異なる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論の相違点 |

|---|---|---|

| Mordor Intelligence | USD 28.49 B (2026) | |

| 業界データポータルA | USD 42.02 B (2024) | この数値は貨物・物流に関するより広範なサービスバンドルとして提示されており、基準年および収益捕捉の方法が異なるようであり、付加価値機能やより広範な物流取扱いがより積極的に計上されると総額が膨らむ可能性がある。 |

| 地域コンサルティング会社B | USD 42.00 B (2024) | 規模算定手法は概括的に記載されており、複数の隣接サービス層を包括しているように見えるため、輸送実行、フォワーディング、およびその他の物流業務の間の区分が明確に分離されておらず、これが外部支出のみを対象とした見方に比べて公表市場価値を押し上げる可能性がある。 |

この表は、2024年の数値に対して明確な差があることを示している。Mordor Intelligenceのモデルでは、価値プールはサードパーティによる有償の貨物移動および関連物流サービスに結び付けられており、旅客輸送および純粋な自家内部運用は除外されている。同一の市場をより広いサービス範囲および異なる基準年で測定すると、根底にある成長見通しが同様であっても、数値は自然と上昇する。このため、当社は前提を観測可能な活動に対して追跡可能な状態に保ち、最終的な合計値を確定する前にインタビューで再検証している。

レポートで回答される主要な質問

2026年のスウェーデン貨物・物流市場の規模はどのくらいか?

280億4,900万米ドルであり、2031年までに342億9,000万米ドルに達すると予測されており、CAGR3.77%(2026年~2031年)を意味する。

最大のシェアを持つ貨物輸送モードはどれか?

道路輸送が2025年に62.92%のシェアを占めて首位であり、柔軟なラストマイル到達力が強みである。

貨物輸送において最も速く成長しているセグメントはどれか?

航空貨物輸送が2026年から2031年にかけて予測CAGR4.22%でトップであり、高付加価値輸出と電子商取引に牽引されている。

スウェーデンにおけるCEPの主要プレーヤーはどこか?

PostNordが市場シェア34.10%でトップであり、DHL(19.52%)、Posten Bringが続く。

電動化は貨物輸送をどのように変えているか?

2,000kmの幹線道路の電化と動的充電パイロット道路に関する政府計画は、大型電気自動車の運営コストを低下させ、長距離回廊全体の排出量を削減するとされている。

鉄道貨物の成長を制限する課題は何か?

北欧トライアングル回廊の容量ボトルネックと軌道改良の資金不足が、道路から鉄道へのモーダルシフトを遅らせている。

最終更新日: