ヨルダン貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

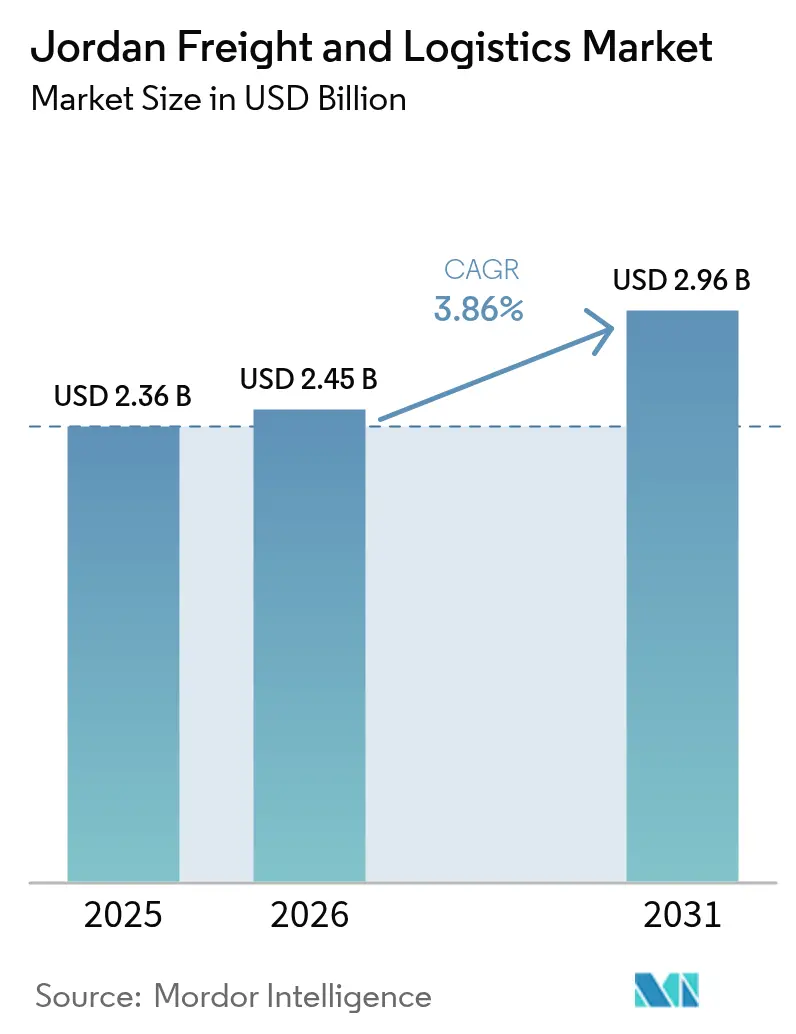

| 基準年の市場規模 (2025) | 2.36 十億米ドル |

| 市場規模 (2026) | 2.45 十億米ドル |

| 市場規模 (2031) | 2.96 十億米ドル |

| 成長率 (2026 - 2031) | 3.86% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨルダン貨物・物流市場分析

ヨルダン貨物・物流市場規模は、2025年の23億6,000万USDから2026年には24億5,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)3.86%で2031年までに29億6,000万USDに達すると予測されます。湾岸諸国からの投資増加、堅調な製造業生産高、および電子商取引の着実な普及により、地域の海上輸送路が再編される中でも貨物量は拡大を続けています。経済近代化ビジョンに基づく官民パートナーシップが道路・鉄道・港湾整備に23億USDを投入し、アジア・レバント・湾岸間を行き来する貨物の中継拠点としてのヨルダンの地位を確固たるものとしています。紅海の混乱による海上輸送の迂回がアカバ港を経由する追加貨物を呼び込む一方、空港の低温コールドチェーン拡張により高付加価値の生鮮品・医薬品の取扱比率が上昇しています。デジタル貨物プラットフォーム、政府の車両追跡義務化、および960件の自動化行政サービスが総合的に積荷の可視性を向上させ、空荷回送比率を低減させ、ヨルダン貨物・物流市場を地域における信頼性の高い代替拠点として強化しています。

主要レポートのポイント

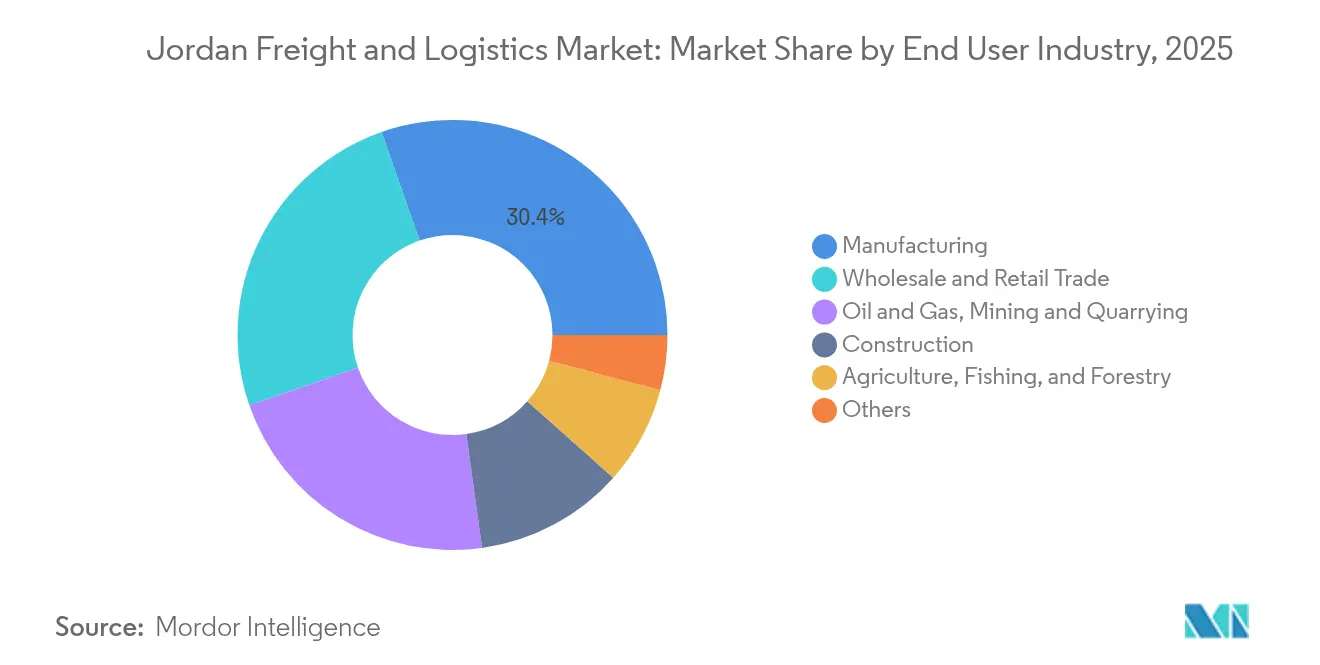

- エンドユーザー産業別では、製造業が2025年にヨルダン貨物・物流市場シェアの30.35%を創出し、一方で卸売・小売業は2026年〜2031年の間に年平均成長率(CAGR)4.18%で拡大する見込みです。

- 物流機能別では、貨物輸送が2025年にヨルダン貨物・物流市場規模の53.55%をリードし、一方で宅配便・速達・小包(CEP)が2026年〜2031年の間に最も高い予測年平均成長率(CAGR)4.55%を記録しました。

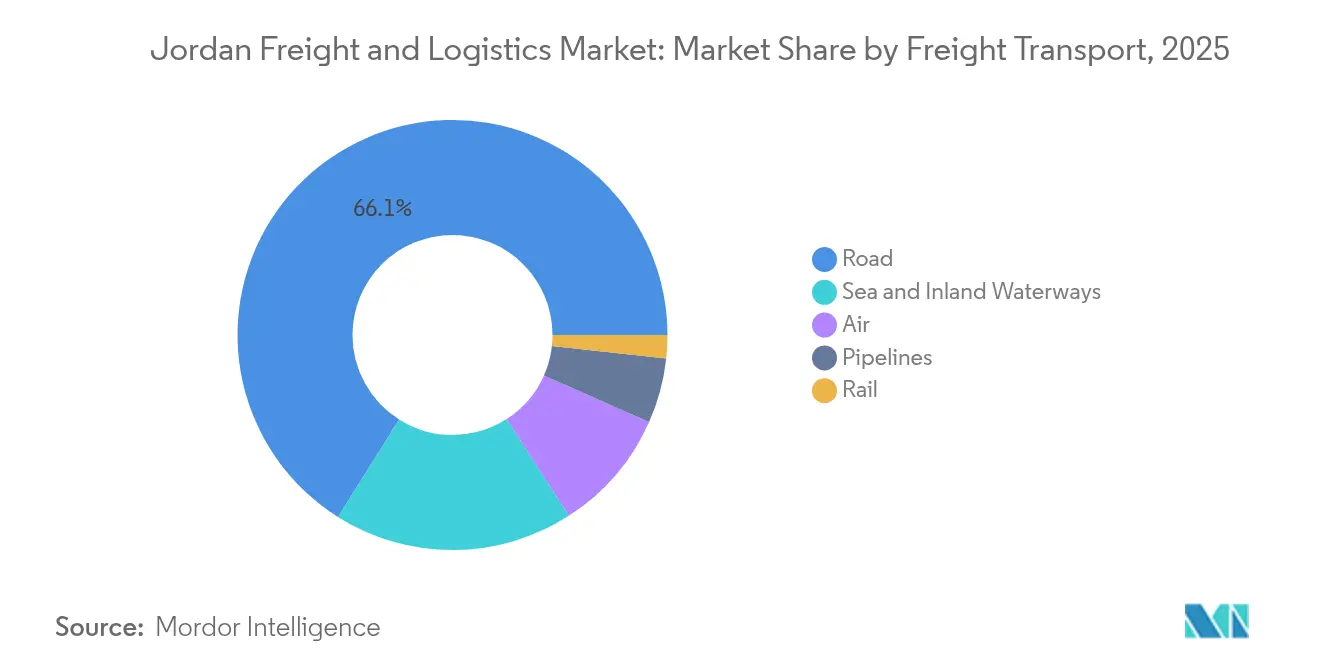

- 貨物輸送モード別では、道路貨物輸送が2025年に66.05%の収益シェアを獲得し、航空貨物輸送は2026年〜2031年の間に年平均成長率(CAGR)5.02%で拡大する見込みです。

- CEPセグメント別では、国内サービスが2025年に64.85%の収益シェアを占め、一方で国際CEPは2026年〜2031年の間に年平均成長率(CAGR)4.71%で成長すると予測されます。

- 倉庫・保管別では、温度管理非対応施設が2025年に収益シェアの91.88%を占め、温度管理スペースが2026年〜2031年において最も高いセグメント年平均成長率(CAGR)4.55%を記録しました。

- 貨物フォワーディングモード別では、海上・内水路貨物フォワーディングが2025年に67.95%の収益シェアを確保し、航空貨物フォワーディングは2026年〜2031年の間に最も速い予測年平均成長率(CAGR)4.46%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨルダン貨物・物流市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ヨルダン、経済近代化ビジョン2023年〜2025年の下で物流設備投資(CapEx)として23億USDを配分 | +0.8% | アンマン〜アカバ回廊に重点を置く国家レベル | 中期(2〜4年) |

| ヨルダンのアカバ港、GCC鉄道接続の見込みに後押しされコンテナ取扱量が大幅に急増 | +0.6% | 南部ヨルダン、湾岸協力会議(GCC)市場まで拡張 | 長期(4年以上) |

| ヨルダン経由でルーティングされる欧州連合(EU)のニアショアリング貨物量が相当程度増加 | +0.5% | 国家レベル、北部貿易ルートに重点 | 短期(2年以内) |

| ヨルダンのクイーン・アリア空港、医薬品および生鮮品の航空冷凍輸出が大幅に急増 | +0.4% | 中部ヨルダン、グローバル輸出リーチ | 中期(2〜4年) |

| 政府の規制改革の高まりと貿易円滑化イニシアチブ | +0.4% | 国境通過に重点を置く国家レベル | 中期(2〜4年) |

| デジタル貨物プラットフォームの急速な普及(例:トレラ) | +0.3% | 国家レベル、都市部に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨルダン、経済近代化ビジョンの下で物流設備投資(CapEx)として23億USDを配分

344件のプロジェクト全体にわたる資本コミットメントが近代的な道路、南北鉄道幹線、および通関のファーストマイルデジタル化に資金を提供しています。本プログラムは設計・施工サイクルを加速するために民間資金を統合しており、2033年までに100万人の若者雇用創出を目標としています。アカバとマアンを結ぶ専用貨物路線は主要な幹線道路から大型トラックを排除し、燃料消費を削減し、25両編成の単位列車が鉱物およびコンテナを牽引することを可能にします。拡張されたトラック休憩エリア、走行中計量センサー、およびスマートな料金徴収システムがアンマン環状道路の所要時間短縮につながる見込みです。早期のマクロ指標として、2025年2月の国家輸出が前年同月比8.1%増を示し、2024年の海外直接投資(FDI)が3.7%増加しており、ビジョンの近期的な景気刺激効果を裏付けています。

アカバ港、将来のGCC鉄道接続に後押しされ取扱量が増加

最近の岸壁浚渫とヤード自動化アップグレードの後、3バース対応のコンテナターミナルは現在、より大型のポスト・パナマックス船に対応しています[1]ヨルダン物流クラスター、「アカバ港ファクトシート」、lca.logcluster.org。スエズ運河の通航量がセキュリティ事案により82%減少する中、船社はアカバへ航路を再配置し、ヨルダンへの輸入フローとサウジアラビア・イラクへの再輸出貨物が増加しました。計画中の鉄道相互運用性により、港湾と年間最大3,100万トンの輸送を目的に設計された全長2,177kmのGCCネットワークが接続され、長距離の低炭素内陸回廊が開放されます。Maersk単独で2006年以来3億USDを投資しており、2030年までにターミナル排出量を70%削減することを目標としています。

クイーン・アリア空港、高付加価値コールドチェーン輸出を獲得

医薬品と生鮮品は、新設されたエプロン側冷凍室、GDP認定ハンドリング、およびアップグレードされた冷凍設備の恩恵を受けています。Cool Upプログラムは温度コンプライアンス率を98%超に引き上げる技術改修と技術者訓練を支援しています[2]Cool Upプログラム、「コールドチェーン改修事例集」、coolupprogramme.org。エティハド・カーゴは地域のコールドチェーン輸送能力を2倍に拡大し、一方でWDA(H)認可フォワーダーであるAramexはワクチンに関する欧州連合(EU)の優良流通規範(GDP)を満たす監査証跡を確保しています。IoTセンサー展開に対する米国国際開発庁(USAID)の継続的な支援により、税関および荷送人がリアルタイムの温度ログをスキャンできるようになり、クレームを削減し輸出業者の信頼を深めています。

ヨルダン経由の欧州連合(EU)ニアショアリング貨物量が急増

迅速な補充を求める小売業者および自動車OEMは、ハイファおよびアカバからヨルダン経由で湾岸フリーゾーンへコンテナをトラック輸送し、ドア・ツー・ドアの所要時間を最大10日間短縮しています。ヨルダンの道路網は競争力において世界第35位にランクされており、多車線高速道路上で40トンセミトレーラーに対応しています。投資ゾーン内での関税免除および法人所得税5%は、欧州荷送人にとってのインフレヘッジハブとしてのヨルダンの魅力を強化しています。2025年に稼働を開始した自動化シングルウィンドウ通関システムは、適合貨物の通関を2時間以内に完了させ、ヨルダン貨物・物流市場が欧州からの受注転換を吸収することを支援しています。

制約要因影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アンマン郊外のヨルダンでは、大部分の倉庫施設に温度管理機能が欠如している | -0.4% | 農村部および地方の中規模都市エリア | 中期(2〜4年) |

| アル・オマリにおける平均国境滞留時間は22時間であり、GCC平均の6時間を大幅に上回っている | -0.3% | シリアとの北部国境 | 短期(2年以内) |

| 鉄道貨物が国家のトンキロに占める割合は著しく小さい | -0.2% | 全国鉄道網 | 長期(4年以上) |

| 農業用トラックは水不足により帰り荷の空荷回送比率が高い | -0.2% | 農業地帯、特にヨルダン渓谷 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アンマン郊外では、大部分の倉庫在庫に温度管理機能が欠如している

全国倉庫スペースの8%未満がGDPレベルのコールドチェーン基準を満たしており、医薬品・乳製品・花卉輸出にサービスギャップが生じています。農村の生産者は多くの場合、予冷のために200kmを移動してアンマンまで農産物を運ばなければならず、コストと腐敗リスクが増大しています。Cool Upのパイロットプロジェクトがマフラクとイルビッドにソーラー駆動のアンモニア・CO₂システムを設置していますが、ネットワーク全体への展開は数年先になる見込みです。政府は23億USDの物流基金の一部を冷凍庫補助金に充当していますが、土地価格と分散した所有権がサイト集約を遅らせています。

アル・オマリにおける国境滞留時間はGCC平均の4倍に相当

トラックはセキュリティ検査、獣医学的検査、および書類マニフェストのために渋滞し、北部国境通過を慢性的なボトルネックに変え、ヨルダンのハブとしての信用を損なっています。交通省の調査によると、待機時間1時間増加するごとにトラック1台当たりの運行コストが27USD増加します[3]交通省、「国家交通戦略2025年」、mot.gov.jo。生体認証ドライバーカードと事前到着データ提出により遅延削減が期待されていますが、追加検査ベイの建設工事は2027年以前に完了しません。高い生鮮品リスクにより輸出業者はサウジアラビア側の入国ポイントへの迂回を余儀なくされており、ヨルダン貨物・物流市場から潜在的な輸送量が流出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が物流需要をリード

製造業は2025年に物流収益の30.35%を創出し、化学品・繊維・カリウム加工業者が高頻度貨物を輸送しています。適格産業ゾーン(QIZ)内の保税工場は米国への無関税アクセスを活用し、安定したコンテナフローを生み出しています。卸売・小売業はオムニチャネル食料品業者が地域の店舗展開と当日クリック・アンド・コレクトを推進する中で、2026年〜2031年の年平均成長率(CAGR)4.18%で成長します。

エネルギープロジェクトと土木インフラがタービン・鉄鋼・セメントの大型入荷を支えています。死海周辺のカリウム採掘業者はアカバ経由でアジアの肥料市場に年間250万トンを輸送しており、鉄道が開通すれば有蓋ホッパー車への需要が高まります。一方で農業協同組合は依然として冷凍トラックでサウジアラビアの買い手へのアクセスに依存していますが、水不足により空荷回送比率が高止まりしています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に取得可能

物流機能別:貨物輸送が市場構造を支配

貨物輸送は2025年収益の53.55%を生み出し、ヨルダン貨物・物流市場における中核的な役割を確認しました。一般貨物・バラ積み肥料・コンテナ入り消費財がアカバ、アンマン、およびイラク国境間の安定した輸送密度を支えています。本セグメントは継続的な高速道路舗装とGPS連動重量コンプライアンスにより、車軸損傷を抑制し車両寿命を延長する恩恵を受けています。CEPはより小規模ながら、スマートフォンの普及と2024年にヨルダンのインターネットユーザーの75%を超えた若年オンライン購買層を基盤に急速に拡大しています。デジタル予約ポータルが輸送・通関・ラストマイルのオプションを統合し、リードタイムを短縮して都市圏全体の集荷密度を向上させています。

ヨルダン貨物・物流市場では、付加価値倉庫と貨物フォワーディングが大型小売業者向けのエンド・ツー・エンド契約を確保するため輸送事業者とより緊密に統合されています。トレラなどのサプライチェーン・オーケストレーション・プラットフォームが積載マッチングを強化し、空荷走行距離を削減しています。ユーロ5トラックに対する政府の税優遇措置が車両更新の経済性を高め、貨物・物流市場の年平均成長率(CAGR)3.86%(2026年〜2031年)を支えています。CEP企業はサブスクリプション型宅配ロッカーと夜間配達を提供して電子商取引のピーク需要に対応し、従来型3PL事業者はバンの余剰輸送能力を活用して小口輸送フローに参入しています。

宅配便・速達・小包(CEP)別:国内サービスが市場浸透をリード

国内CEPは2025年の収益シェアの64.85%を占め、大アンマンおよびイルビッド内の高密度配達に牽引されました。かつてはプレミアムサービスだった当日配達が、車両ルーティングアルゴリズムにより1台のバン当たりの停車回数を増加させた結果、市内配達の半数以上をカバーするようになりました。国際小包は優遇原産地規則の下で欧州への工芸品輸出を行う中小零細企業(MSME)の増加により、年平均成長率(CAGR)4.71%(2026年〜2031年)でより速いペースで成長しています。ザルカの集約型返品管理ハブが逆物流フローを集約し、1件当たりの取扱コストを引き下げています。

越境購買者は、2025年の通関シングルウィンドウが導入したライブ関税計算機および定額通関料の恩恵を受けています。主要なCEP事業者はガソリンスタンドにスマートロッカーを設置し、初回配達成功率を96%超に引き上げています。高価値品のブロックチェーン検証が不正を減少させ、消費者の信頼を強化し、ヨルダン貨物・物流市場を支えています。

倉庫・保管別:温度管理非対応施設がインフラを支配

温度管理非対応倉庫は2025年の収益シェアの91.88%を占めており、耐久消費財・衣料品・機械部品への歴史的な傾向を反映しています。このような施設はアンマンの空港道路とサハブ工業団地沿いに集中し、6車線アクセスと高い荷積みドック密度を活用しています。温度管理スペースは2025年時点でわずか8.12%に過ぎませんが、製薬大手がヨルダンのフリーゾーンへの地域流通ハブの再移転を進める中で、年平均成長率(CAGR)4.55%(2026年〜2031年)で拡大します。

ワクチンメーカーとスーパーマーケットチェーンが複数年リースを確保するにつれて、2〜8℃の冷蔵室への需要は建設ペースを上回っています。開発業者はアイドル状態のサイトを断熱パネルと超臨界CO₂システムで改修し、ヨルダンの豊富な太陽光を活用してエネルギーコストを抑制しています。冷凍庫への投資はまた、24時間以内に航空便で湾岸スーパーマーケットに届けるイチゴやサクランボの新鮮輸出ルートも開拓しています。

貨物輸送別:道路インフラがモーダル支配を牽引

道路貨物輸送は2025年にセグメントシェアの66.05%を占め、7,000kmの舗装済み高速道路を基盤としてヨルダン貨物・物流市場を支えています。車両テレマトリクスと政府の追跡義務化により、運送業者はルート最適化と燃料浪費の抑制が可能になっています。航空貨物輸送に予測される年平均成長率(CAGR)5.02%(2026年〜2031年)は、拡張されたコールドチェーン輸送能力とクイーン・アリア空港からフランクフルトおよびシンガポールへの新規週次医薬品チャーター便を反映しています。アカバが担う海上・内水路輸送は自動車・穀物などの重量貨物を取り扱い、パイプラインは引き続き原油・精製品を製油所へ輸送しています。

今後のGCC鉄道支線は長距離コンテナおよびバルク輸送を道路から鉄道に転換することでモーダル経済を再調整することが期待されています。荷主は1,200メートル長の列車がアカバとサウジアラビア国境を結べば30%のコスト削減を見込んでいます。開通までの間、道路は農場から港湾への輸送、セメントとカリウムの流通、およびシリアへの人道支援物資輸送に不可欠なままです。航空貨物の重量シェアは小さいものの、ヨルダン人が越境でファッション製品や緊急性の高い医療用スペアパーツを購入するにつれて価値シェアが上昇しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に取得可能

貨物フォワーディング別:海上・内水路ルートが港湾接続性を活用

海上・内水路貨物フォワーディングは2025年収益シェアの67.95%を確保し、アカバがヨルダン唯一の深海水域港としての地位を反映しています。MaerskとCMA CGMはジェッダとポートサイドへのフィーダーサービスを展開し、週次のトランシップメントサイクルを実現しています。ヨルダン貨物・物流市場では、半導体製造装置・透析用消耗品・航空宇宙スペアパーツがクイーン・アリアを経由して輸送される中で、航空貨物フォワーディングが年平均成長率(CAGR)4.46%(2026年〜2031年)でより速いマージン成長を期待しています。

フォワーダーは排出量ダッシュボードを組み込み、スコープ3報告義務に直面する欧州の小売業者からの受注獲得につながる輸送モード別の炭素フットプリント比較を荷主に提供しています。鉄道フォワーディングはまだ初期段階ですが、実現可能性調査ではトラックがフラットカーに直接乗り込めるロール・オン/ロール・オフ方式の貨車を計画しており、アカバ〜アンマン間の輸送時間を5時間短縮する見込みです。

地理的分析

アンマン〜アカバ回廊は国家貨物の大半を集約しており、6車線高速道路、ダブルスタックコンテナヤード、および継続的なドナー資金によるアップグレードが支えています。湾岸諸国の投資家は2020年以来40億USDをアンマン証券取引所に投入しており、回廊の輸送量成長継続への信頼を示しています。アカバ・コンテナ・ターミナルの拡張により50万m²の舗装済み積み置き場が造成され、紅海の不安が続く場合にヨルダン貨物・物流市場がより大きなトランシップメント量に対応できるようになります。

北部ゲートウェイは遅れています。アル・オマリでは22時間の滞留時間がシリア方向の輸送量を抑制しており、冷凍トラックはしばしば遅延を避けるためにアル・ムダワラ経由に迂回します。イルビッドとマフラクの穀物サイロは、将来の鉄道から道路への引き渡しを吸収するためより良いラストマイル道路を必要としています。米国国際開発庁(USAID)資金による走行中計量センサーが現在設置されており、GCC近隣諸国との車軸基準統一への第一歩となっています。

ザルカ、カラク、ソルトなどの地方都市では、小売チェーンが倉庫拠点を首都以外にも展開するにつれて3PLサービスへの需要が高まっています。しかしながら、土地不足とゾーニング規制により新規建設は低調なままです。モバイル貨物アプリが農村ドライバーと都市荷主を結びつけ、積載効率を改善し、これらの周辺地域をヨルダン貨物・物流市場に取り込んでいます。GCC鉄道支線が開通すれば、計画担当者はマフラクとマアンにドライポートが整備され、内陸部の開発が加速し、現在の回廊集中が緩和されると見込んでいます。

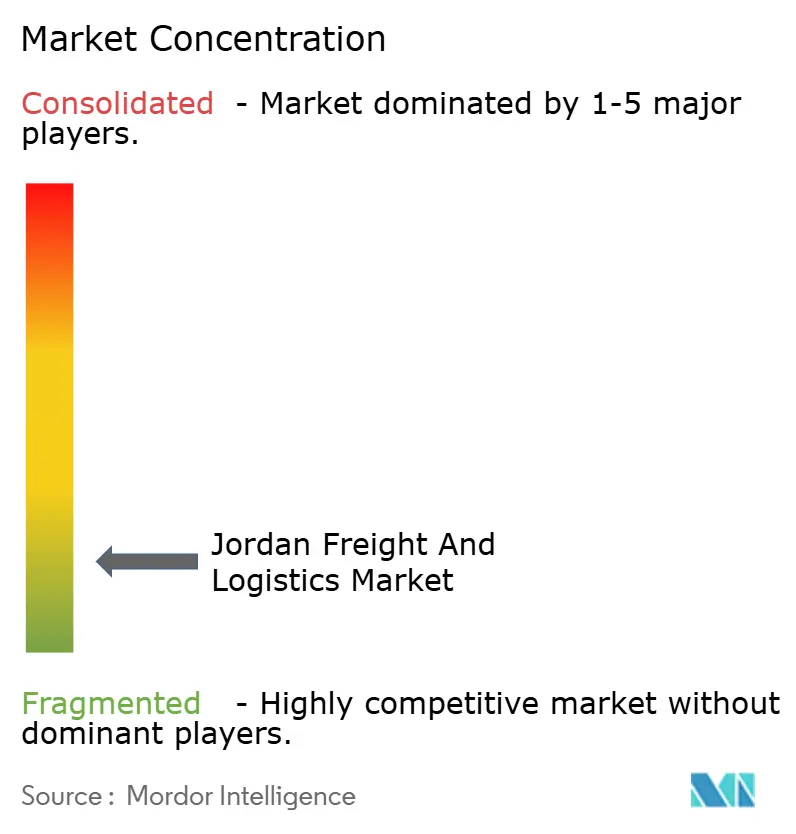

競争環境

グローバルな統合事業者が存在するにもかかわらず、競争は依然として分散しています。多国籍企業は標準化されたITと調達力を活用する一方、50台未満のトラックを保有する国内フリートが依然として主要な輸送回廊を支配しています。規模は変わりつつあります。2025年4月のDSVによるDB Schenker買収により約160,000人の従業員が1つのブランドに統合され、複雑な航空宇宙・ライフサイエンス契約のサービス水準が向上しました。地元の有力企業は資産軽量型アライアンスを形成し、ヤードを共同使用し、通関業者を共有することでシェアを維持しようとしています。

グローバルと地域の専門事業者間のパートナーシップが拡大しています。CEVAとAlmajdouieのサウジアラビア合弁会社はCEVAのネットワークツールと2,000台の地域トラクターを組み合わせ、リヤド〜アンマンのミルクラン向けのスルー請求を可能にしています。ヨルダンの中小企業はラストマイルのニッチ市場に集中し、遠隔地にもサービスを提供し、2024年の電子商取引購買者の55%にとって必須オプションである代金引換に対応しています。コールドチェーンの専門知識を持つ市場参入者は、アンマン外でGDP認定を満たす施設がごくわずかしかないというホワイトスペースを見出しています。

技術の採用が先進企業と遅れを取っている企業を分けています。主要なフォワーダーは国境待機時間データを取り込む予測ETA(到着予定時刻)エンジンを展開しています。小規模なフリートは共有テレマティクスのサブスクリプションを活用し、大規模な設備投資(CAPEX)なしにコンプライアンスを達成しています。サステナビリティの認証もビジネスを獲得します。MaerskのターミナルにおけるCO₂排出量70%削減目標は、低炭素回廊を求める欧州の荷主に響いています。このような差別化されたサービスは、統合が進む中でも活発なヨルダン貨物・物流市場を支えています。

ヨルダン貨物・物流業界リーダー

Aramex(Aslas含む)

Naouri Group

DHL Group

A.P. Moller - Maersk

GAC Group(Holdings), Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Aramexは顧客サービス案件の99%の自動化と年間100万時間超のエージェント時間削減のためにSprinklrと提携し、ラストマイル効率を向上させました。

- 2025年4月:DHL Groupはテムー(Temu)と覚書(MoU)を締結し、中東の中小企業(SME)が法令遵守した越境取引を行えるマルチモーダルソリューションを提供します。

- 2025年3月:UPSはAIを活用して43カ国の購買者向けに関税・税金を事前に算出するUPS Global Checkoutを開始しました。

- 2024年11月:CEVA Logisticsは2050年までのネットゼロ排出達成への道を加速するためにFORPLANETサブブランドを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ヨルダンの貨物・ロジスティクス市場を、道路、鉄道、航空、海上、パイプライン、総合エクスプレスネットワーク、およびサードパーティの倉庫管理・貨物輸送サービスによって輸送される商品の、有償の国内・国際移動、保管、および関連処理すべてと定義している。モルドールインテリジェンスによると、この数値は、認可を受けたプロバイダーが提供する輸送、保管、付加価値物流活動からヨルダンの国境内で生み出される総収入を把握するものである。

適用除外:明示的な料金を請求しない民間の自社輸送フリートは市場外である。

セグメンテーションの概要

- エンドユーザー産業

- 農業・漁業・林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- 宅配便・速達・小包(CEP)

- 目的地タイプ別

- 国内

- 国際

- 目的地タイプ別

- 貨物フォワーディング

- 輸送モード別

- 航空

- 海上・内水路

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内水路

- 輸送モード別

- 倉庫・保管

- 温度管理別

- 温度管理非対応

- 温度管理対応

- 温度管理別

- その他サービス

- 宅配便・速達・小包(CEP)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、道路運送業者、クイーン・アリアの航空貨物取扱業者、アカバのフリーゾーン倉庫業者、アンマン、イルビド、ザルカの製造業輸出業者の調達責任者にインタビューを行った。これらの議論により、運賃の動き、典型的な積載率、サービス・ミックスのシフトが検証され、サウジアラビアやイラクとの国境を越えた輸送に関する前提条件の微調整に役立った。

デスクリサーチ

まず、ヨルダン統計局の貿易表、運輸省の年報、アカバ開発公社の貨物処理能力データ、国連のCOMTRADE出荷記録など、評判の高いオープンデータを構造的にスキャンすることから始める。マクロドライバー、部門別GDP、製造業生産高、燃料消費税、電子商取引の導入は、世界銀行のオープンデータ、IMF第4条レポート、OECDカントリーノートを通じてベンチマークされている。ダウ・ジョーンズ・ファクティバ(Dow Jones Factiva)に掲載されている企業提出書類、入札公告、および評判の高いプレス・フィードは、これらの公的統計を補完するものである。特に、航空会社の財務に関するD&B Hooversや、航空貨物スロットの指標に関するAviation Weekなどの有料情報源は、プロバイダー・レベルの洞察力を高めている。記載された情報源は、当社の二次的な基盤を示すものであり、多くの追加的な情報源は、変数チェックと説明の洗練をサポートするものである。

マーケット・サイジングと予測

モード別の公式貨物量から開始し、トンキロ当たりの平均収入に校正を掛け、浸透率ベースの需要プールを使用して倉庫とCEPの収入を重ねるトップダウンの再構築を適用する。主要輸送会社の売上高とサンプリングされた契約運賃を選択的にボトムアップ・ロールアップし、合計をクロスチェックする。主要変数には、トラックの国境通過、アカバでのコンテナ滞留時間、一人当たりの電子商取引小包、ディーゼル価格の推移、計画中のロジスティクス・パーク容量などが含まれる。シナリオ分析では、コリドーレール配備の遅れに対する感度をテストしている。データギャップ、特に非公式なラストワンマイルプレイヤーについては、検証済みの同業他社のベンチマークに固定した比率ベースの推計によって埋めている。

データ検証と更新サイクル

アウトプットは、自動化された異常値フラグ、シニア・アナリストによる差異チェック、そして主執筆者のサインオフという3層のレビューを通過します。毎年モデルを更新し、政策の転換や大規模な投資によって前提条件が大幅に変更された場合には、中間更新を行います。クライアントには、出版前に最終的な整合性チェックを行います。

モルドールのジョーダン貨物・物流ベースラインが信頼を得る理由

公表されている数字がしばしば乖離するのは、企業が異なるサービスバスケット、基準年、換算係数を選択するためである。私たちの規律あるスコープ設定、リフレッシュ・ケイデンス、デュアル・チェック・モデリングは、その違いを不可解なものではなく、透明なものにします。

ギャップの主な要因としては、宅配便の売上が倉庫業とバンドルされているかどうか、非公式のトラック輸送の売上がどのように見積もられているか、換算時に適用される為替レートのヴィンテージなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 23億6000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 25億米ドル(2024年) | 地域コンサルタントA | 地主の倉庫賃貸料とフリーゾーンの港湾使用料をカウント |

| 5.5億米ドル(2024年) | グローバル・コンサルタンシーB | フォワーディングマージンとCEP収入を除く。 |

これらの対比は、範囲が広すぎても狭すぎても、合計が大きくずれることを示している。検証可能な貿易フローとクロスチェックされた価格設定に基づくモルドールのバランスの取れた中間経路は、意思決定者に信頼性と再現性のあるベースラインを提供する。

レポートで回答される主要な質問

ヨルダン貨物・物流市場の現在の価値はいくらですか?

市場は2026年に24億5,000万USDと評価されており、2031年までに29億6,000万USDに達すると予測されています。

最大のヨルダン貨物・物流市場シェアを占めるセグメントはどれですか?

貨物輸送がトップであり、2025年の総収益の53.55%を占めています。

最も速く成長する貨物輸送モードはどれですか?

航空貨物輸送は医薬品と生鮮品に牽引され、2026年〜2031年の間に最高の年平均成長率(CAGR)5.02%を記録すると予測されています。

GCC鉄道はヨルダンの物流セクターにどのような影響を与えますか?

全長2,177kmのネットワークにより年間3,100万トンの貨物を対象とした費用対効果の高い鉄道オプションが創出され、道路渋滞が緩和されて輸送コストが低下します。

温度管理倉庫が成長分野である理由は何ですか?

医薬品生産の増加と生鮮品輸出にGDP準拠の冷凍室が必要とされているためであり、2025年時点でのセグメントの現在シェアはわずか8.12%に過ぎず、新規建設を促しています。

ヨルダンにおいて物流効率を向上させるデジタルイニシアチブとは何ですか?

960サービス対応の政府シングルウィンドウ、車両追跡義務化、およびブロックチェーン対応の宅配便チェーンが国境での遅延を削減し、積荷の透明性を向上させています。

最終更新日: