UAEの人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

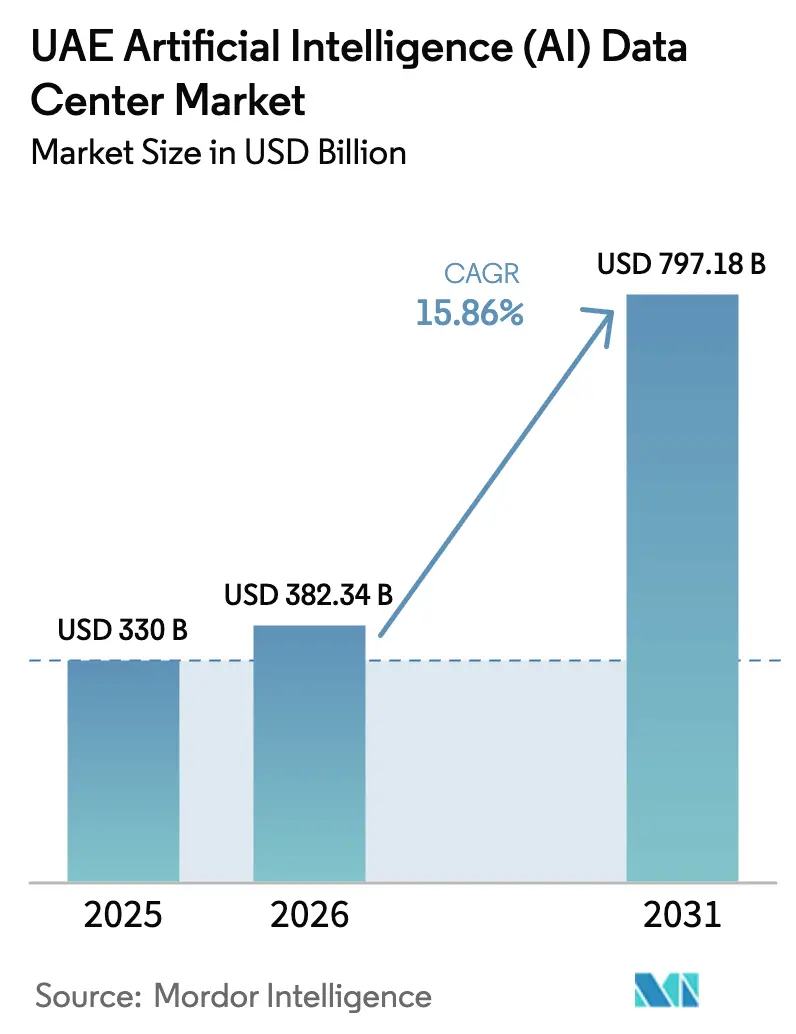

| 基準年の市場規模 (2025) | 330 十億米ドル |

| 市場規模 (2026) | 382.34 十億米ドル |

| 市場規模 (2031) | 797.18 十億米ドル |

| 成長率 (2026 - 2031) | 15.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEの人工知能(AI)データセンター市場分析

2026年におけるUAEの人工知能データセンター市場規模は3億8,234万米ドルと推定され、2025年の3億3,000万米ドルから成長し、2031年には7億9,718万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率15.86%で拡大します。ソブリンAIクラウドに関する政府規制、ハイパースケールリージョンの新規立ち上げ、クリーンエネルギー電力購買契約が相まって、設備増強への強い勢いを持続させています。マイクロソフト、オラクルをはじめとするグローバルプロバイダーからの投資勢いが多大な資本流入を支える一方、国家戦略は需要をローカルホスト型のGPU搭載アーキテクチャへと誘導しています。ハードウェアの高密度化、液冷技術、再生可能エネルギーの統合が施設設計を刷新しており、ティアIIIの拡張は国内で支配的なティアIVフットプリントに対するコスト最適化の補完的選択肢を提供しています。地価の高騰と専門人材の不足が近期の供給を抑制しているものの、デジタルメディア、BFSI、ヘルスケアのワークロード増加がハイパースケールおよびコロケーション事業者双方の機会を拡大しています。

主要レポートのポイント

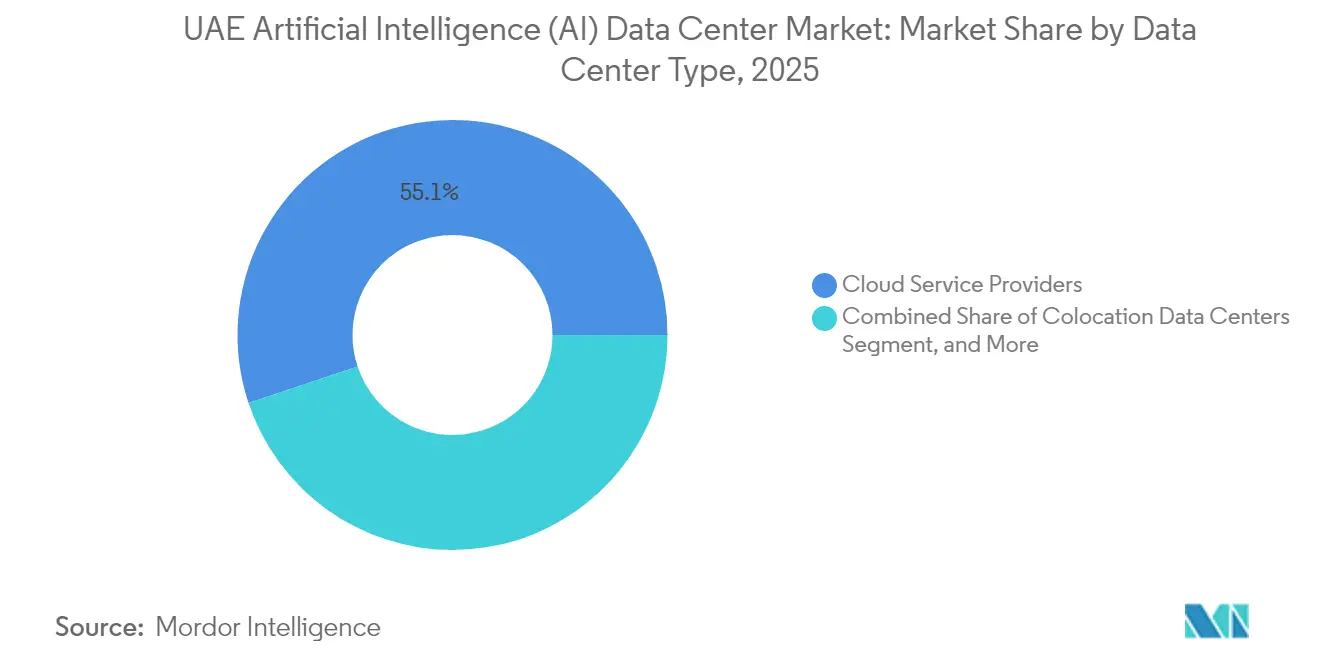

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年においてUAEの人工知能データセンター市場シェアの55.12%を占めトップとなっており、コロケーションデータセンターは2031年にかけて年平均成長率17.61%で拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年のUAEの人工知能データセンター市場規模の45.25%を占めましたが、ハードウェアは2026年から2031年にかけて年平均成長率16.98%で成長すると予測されています。

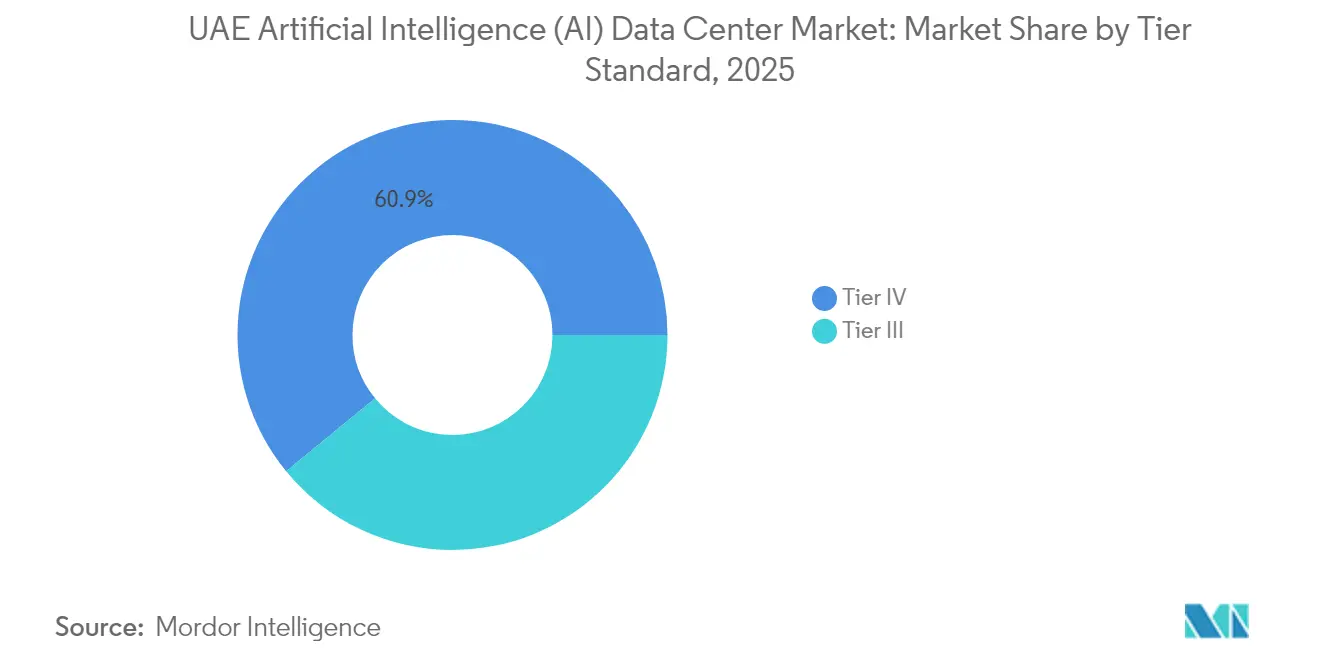

- ティア標準別では、ティアIV施設が2025年のUAEの人工知能データセンター市場規模の60.92%を占め、ティアIIIの導入は2031年にかけて年平均成長率17.74%で拡大する見込みです。

- エンドユーザー産業別では、ITおよびITESが2025年のUAEの人工知能データセンター市場における収益シェアの33.15%を占め、インターネットおよびデジタルメディアセグメントは2031年にかけて年平均成長率16.94%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEの人工知能(AI)データセンター市場のトレンドとインサイト

成長要因インパクト分析*

| 成長要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイパースケールクラウドリージョンの新規立ち上げ | +3.2% | ドバイ、アブダビ | 中期(2年~4年) |

| ソブリンAIクラウド需要 | +4.1% | アブダビを中心とした国家レベル | 長期(4年以上) |

| BFSIおよびヘルスケアにおける生成AIの普及 | +2.8% | ドバイ金融地区、アブダビ | 短期(2年以内) |

| 低炭素核エネルギーおよび太陽光PPAの活用 | +1.9% | アブダビ(核エネルギー)、ドバイ(太陽光) | 長期(4年以上) |

| フリーゾーン税制優遇措置 | +2.3% | ADGM、DIFC | 中期(2年~4年) |

| 液冷技術の導入 | +1.5% | ドバイ、アブダビクラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドリージョン新規立ち上げの増加

マイクロソフトによる新たなAI最適化アベイラビリティゾーンへの15億米ドルのコミットメントが、地域の設備拡張、レイテンシ低減、企業のクラウド移行という好循環を生み出しています。オラクルとduの提携によりミッションクリティカルなアプリケーション向けに10ミリ秒未満のレイテンシが実現し、クロスボーダートラフィックの主要ノードとしてのドバイの地位を強化しています。[1]Oracle, "Oracle opens cloud region in UAE," oracle.com AWSおよびGoogle Cloudによる同様のフットプリント評価が土地・電力・人材を巡る競争を激化させ、事業者を多層階設計へと向かわせています。スピルオーバー需要がコロケーション需要を押し上げ、企業はハイブリッドアーキテクチャのニーズを満たすためにハイパースケールクラウドに隣接するコロケーションを選択しています。こうした相乗効果がUAEの人工知能データセンター市場を中東における戦略的ハブへと押し上げ、エッジおよびコンテンツデリバリーノード全体への付随的な投資を促進しています。

UAE連邦政府のイニシアチブによるソブリンAIクラウド需要

国家AI戦略2031は国内AI能力強化のために200億米ドルを割り当て、機密性の高いワークロードの国内ホスティングを義務付けています。G42のCore42プラットフォームは機密政府データをオンショアで処理し、ドバイのAIユニバーサルブループリントはすべての公共部門AIアプリケーションを国内ドミサイルのクラウドへ誘導しています。[2]ドバイ政府、「2031年ドバイ人工知能計画」、dubai.ae 優遇調達制度が囲い込み需要を増幅させ、KhaznaおよびそれにNB類似するプロバイダーの契約獲得を加速させています。民間企業もデータ居住要件への対応とコンプライアンスコスト削減のメリットを享受すべく追随しています。長期的には、ソブリンマンデートがマクロサイクルに左右されない安定した基底需要を下支えし、投資家の信認を維持しています。

BFSIおよびヘルスケアによる生成AIワークロードの急速な採用

エミレーツNBDによる大規模言語モデルの導入により、従来の銀行業務アプリケーションと比較してコンピューティング負荷が40%増加しています。アブダビコマーシャルバンクの会話型AIは200支店にわたり展開されており、1秒未満のレイテンシと耐障害性アーキテクチャを必要としています。クリーブランドクリニックアブダビなどのヘルスケアリーダーは、クラウドベースの推論エンジンを通じて毎日5万枚以上の医療画像を処理しており、GPUクラスターの成長を牽引しています。厳格なアップタイム要件とデータプライバシー規制の収束が、BFSIおよびヘルスケアをティアIVまたは準拠ティアIII施設へと誘導しています。これを受けて、事業者はAIモデルのチューニングやデータ保護サービスを含むマネージドサービスポートフォリオを拡充し、付加価値機能での差別化を図っています。

データセンター向け低炭素核エネルギーおよび太陽光PPAの活用

Moro Hubの太陽光発電施設はPUE1.2のベンチマークを達成し、グリーンAIホスティングの先例を確立しています。バラカ原子力発電所は天然ガスと競争力のある価格で24時間365日の無炭素ベースロード電力を供給し、ライフサイクルの運用コストを低下させています。マイクロソフトは20年間の太陽光PPAを確保し、ハイパースケーラーのネットゼロ目標およびESGコンプライアンスへのコミットメントを示しています。クリーンエネルギーの利用可能性により、太陽光ピーク時に再生可能エネルギーの利用率を最大化するAIワークロードの柔軟なスケジューリングも可能となっています。これらの取り組みが、持続可能性を重視する顧客や機関投資家に対するUAEの魅力を高めています。

制約要因インパクト分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドバイおよびアブダビにおける土地不足 | -2.1% | ドバイ、アブダビ | 短期(2年以内) |

| 首長国間光ファイバーリンクの許認可遅延 | -1.3% | 首長国間回廊 | 中期(2年~4年) |

| 熟練労働力不足 | -1.8% | 主要ハブで深刻な国家レベルの問題 | 長期(4年以上) |

| ディーゼルバックアップ燃料コストの不安定性 | -0.9% | エッジサイトで顕著な国家レベルの問題 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドバイおよびアブダビにおけるティア1ユーティリティグレード土地の不足

DIFCおよびADGMの優良区画では年間賃料が1平方メートル当たり150米ドルを超え、新規参入者を市場から締め出し、建設スケジュールを圧迫しています。[3]Dubai Land Department, "Dubai Land Market Reports," dubailand.gov.ae 高層ビルへの転換やブラウンフィールドの改修が支持を集めていますが、冷却設計の複雑化と資本支出の増大を招いています。e&やST Telemediaのような土地バンクを保有する既存プレーヤーは先行者優位を活かし、競争上の堀を広げています。事業者は周辺首長国への展開も模索していますが、これらのサイトは主要需要センターからのレイテンシが増大する可能性があります。その結果、土地不足が近期の設備増強を遅延させ、市場拡大を抑制する可能性があります。

AI最適化施設運営における熟練労働力不足

GPUクラスター管理者、液冷エンジニア、AIインフラアーキテクトは、標準的なITロールと比べて40%の給与プレミアムを要求しています。研修プログラムは進化するハードウェアおよびソフトウェアスタックへの対応が遅れがちで、拡張段階での業務上のボトルネックを引き起こしています。外国人専門家のビザ処理がさらなる遅延を生み出す一方、ハイパースケーラーによる積極的な人材引き抜きにより人材維持リスクが高まっています。一部の事業者はルーティン業務の自動化や大学との専門カリキュラム提携で対応していますが、人材ギャップは成長速度に対する構造的な制約として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドの優位性がコロケーション成長を牽引

クラウドサービスプロバイダーは2025年のUAEの人工知能データセンター市場シェアの55.12%を占め、持続的なハイパースケール設備投資とソブリンワークロードの規制義務を反映しています。同セグメントは複数年にわたる投資ロードマップから恩恵を受け、2031年にかけて予測可能な設備展開を確保しています。一方、コロケーションデータセンターはハイブリッドクラウドの採用とデータ居住コンプライアンスに支えられ、年平均成長率17.61%での成長が予測されています。企業はAIトレーニングをハイパースケールクラウドにシフトしながら、隣接するコロケーションサイトで推論ワークロードを保持するというコスト効率の高い戦略を採用しています。

並行して、エンタープライズおよびエッジの展開も、BFSIやヘルスケア、産業系企業がレイテンシに敏感なアプリケーションをユーザーに近接させるにつれて、10%台半ばの安定した成長を示しています。政府規制が国内ホスティングを優遇し、コロケーション施設にソブリンクラウド市場での競争優位をもたらしています。最終的に、この競争ダイナミクスが事業者をポートフォリオの多様化へと促し、ハイパースケールのビルドトゥスーツとリテールコロケーションスイートのバランスを取りながら追加需要を取り込む戦略を推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

コンポーネント別:ハードウェアの加速的成長がソフトウェアの成長を凌駕

ソフトウェアは2025年のUAEの人工知能データセンター市場における45.25%のシェアを維持し、機械学習フレームワーク、NLPエンジン、コンピュータビジョンツールセットが牽引しています。しかし、GPU搭載サーバー、高密度ラック、液冷システムが生成AIの標準となる中、ハードウェアセグメントはより速い年平均成長率16.98%で拡大する見込みです。AIクラスターがラック当たり50kWを超え、これは従来のエンタープライズ負荷の5倍に相当するため、電力および冷却サブセグメントへの投資が高まっています。

サービス収益も移行、統合、パフォーマンスチューニング業務を包含しながら並行して成長しています。マネージドサービスプロバイダーはモデルオペレーションプラットフォームをインフラホスティングとバンドルし、継続的な収益ストリームを創出しています。ハードウェアベンダーはデータセンター事業者と協力し、現地の気候条件に最適化されたリファレンスデザインを開発して、エネルギー効率の向上と市場投入までの時間短縮を促進しています。

ティア標準別:ティアIVの信頼性がティアIIIの拡大を後押し

ティアIV施設は2025年のUAEの人工知能データセンター市場規模の60.92%を占め、政府およびBFSI顧客からのミッションクリティカルなAIトレーニング需要を反映しています。これらのサイトは中断に耐えられない数週間に及ぶモデルトレーニングランに必要な冗長性を提供しています。しかし、コスト意識の高い企業が安定したワークロードをより経済的なフットプリントへと移行させる中、ティアIII施設は年平均成長率17.74%を記録する見込みです。

エッジノードの展開は、公共部門のスマートシティアプリケーションおよびeコマースのパーソナライゼーションエンジン向けにレイテンシを最小化するため、主にティアIII仕様に依存しています。この結果生まれる二層市場構造により、事業者は異なる顧客層を対象にすることが可能となっています。すなわち、高リスク・高価値アプリケーションにはティアIVを、スケーラブルな推論およびエッジワークロードにはティアIIIを提供するという形です。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:デジタルメディアがITの優位性を脅かす

ITおよびITES組織はソフトウェア開発者、システムインテグレーター、フィンテック企業がアジャイルなAIサンドボックスを必要とするため、2025年収益の33.15%を占めました。しかし、インターネットおよびデジタルメディアのワークロードはユーザー生成コンテンツのモデレーション、生成動画の作成、ターゲット広告エンジンを牽引力として、最も速い年平均成長率16.94%で拡大する見込みです。BFSIおよび通信事業者はそれぞれ不正検知とネットワーク最適化向けのAI活用を深め、継続的な稼働時間と厳格なコンプライアンスを要求しています。

ヘルスケアおよびライフサイエンスは画像診断、ゲノミクス、創薬のイニシアチブにより加速しています。政府および防衛セクターはスマートシティおよび国境セキュリティプロジェクトを通じて需要を維持し、ワークロードミックスをさらに多様化しています。エンドユーザー層の変化により、事業者は垂直産業特有のコンプライアンスおよびサービスレイヤーを開発することが求められており、対応可能な収益プールが拡大しています。

地理的分析

ドバイとアブダビは2025年に合わせて設置容量の約84%を占め、堅牢な光ファイバー網、安定した電力グリッド、海底ケーブル陸揚げ地点への近接性が下支えしています。ドバイはドバイインターネットシティとDIFCを中核とした確立された商業エコシステムにより44%のシェアでわずかに先行しています。しかし、アブダビはソブリンクラウドの規制義務と充実したユーティリティインセンティブに牽引され、2031年にかけて年平均成長率18.14%という最も急速な拡大軌道を描いています。

シャルジャ、アジュマーン、ラアス・アル=ハイマーを含む北部首長国は、主要ハブで土地不足に直面する事業者の代替サイトとして台頭しています。現時点ではインフラが整備途上にありますが、TDRAが主導するバックボーンプロジェクトがレイテンシの格差を縮小し、将来的にはコスト効率の高いエッジノードの新興拠点となる可能性があります。フジャイラの海岸沿いのロケーションは海底ケーブル陸揚げ事業を引き付け、南アジアおよび東アフリカのトラフィックをルーティングするための潜在的な拠点として位置付けられています。

フリーゾーンの優遇制度は、ゼロ税制と簡素化されたライセンス取得手続きが資本支出のプレミアムを相殺するため、不動産コストが高いにもかかわらず多くのデベロッパーをDIFCおよびADGMへと誘導しています。サウジアラビア、カタール、オマーンへのクロスボーダー光ファイバー回廊がUAEの地域取引所としての役割を強化し、レジリエンスと市場波及効果を支えています。その結果、地理的戦略は土地コスト、税務処理、レイテンシ、クロスボーダーの規制整合性を多変数のサイト選定モデルで総合的に評価するアプローチへと進化しています。

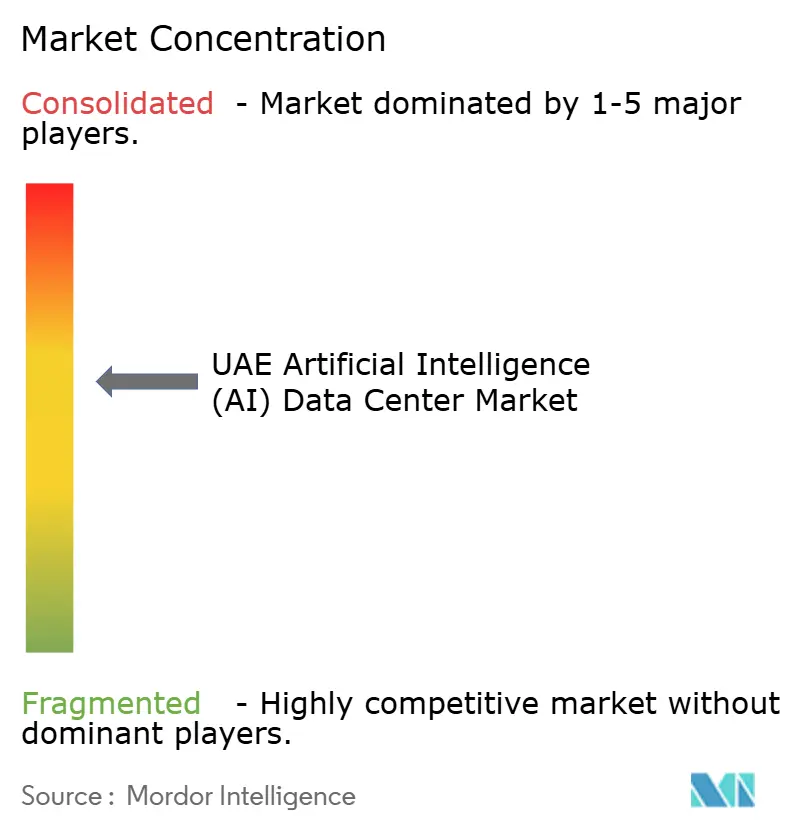

競争環境

市場は中程度に分散しており、上位5社の合算シェアは約45%となっています。地元の有力企業であるKhaznaとG42はソブリンクラウド契約とGPUパートナーシップを活用してリーダーシップを固め、グローバルハイパースケーラーはスケールメリットとクラウドネイティブサービスポートフォリオを提供しています。e& Data Centers、ST Telemedia、Moro Hubは通信事業の背景、再生可能エネルギーPPA、地域冷却システムとの統合を通じて差別化を図っています。

戦略的イニシアチブはAI特有の能力にますます焦点を当てています。KhaznaはNVIDIAとの提携によりターンキーGPUクラスターを統合し、マイクロソフトはESGを重視するクライアントを引き付けるためにゼロカーボンリージョンを拡大しています。duとオラクルはエンタープライズSaaSワークロード向けの低レイテンシピアリングを重視しています。[4]Khazna、「NVIDIAパートナーシップ発表」、khazna.ae Digital Realty、Equinix、EdgeConneXが国内デベロッパーとのジョイントベンチャーを通じた迅速な市場参入を求めてM&Aの勢いが加速しています。電力、冷却、熟練労働に関わる参入障壁の上昇を踏まえ、土地を保有し社内エンジニアリング人材を擁する事業者が持続的な優位性を獲得しています。

エッジコンピューティングのニッチ分野と産業特有のコンプライアンスレイヤー(ヘルスケア向けHIPAA相当、BFSI向けPCI-DSS等)は空白領域の機会を提供しています。インフラとマネージドAIオペレーションおよびデータガバナンスサービスをバンドルするプレーヤーはプレミアムマージンの獲得が期待されます。しかし、競争の激化は標準的なコロケーションの価格を圧迫し、プロバイダーはサービスの深化と持続可能性の実績による差別化を追求しています。

UAEの人工知能(AI)データセンター産業リーダー

Khazna Data Centers LLC

G42 Cloud LLC (Injazat)

e& Data Centers (Emirates Telecommunications Group Company PJSC)

du Data Centers (Emirates Integrated Telecommunications Company PJSC)

Amazon Web Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:G42およびCore42がアブダビに中東初のソブリン大規模言語モデルトレーニング施設を開設。NVIDIA H100 GPU1万基を搭載。

- 2025年3月:ST Telemediaがアブダビの新施設でTDRAティアIV認定を取得。

- 2025年2月:duとオラクルが主要ビジネス地区に対して5ミリ秒未満のレイテンシを提供するドバイのクラウドリージョンを稼働開始。

- 2025年2月:Moro Hubが地域冷却型データセンターを開設し、PUE1.15を達成。

- 2025年1月:マイクロソフトがUAEのAIインフラへのコミットメントを21億米ドルに増額し、生成AIクラスター向けに設計された新たなドバイおよびアブダビのアベイラビリティゾーンを追加。

- 2025年1月:KhaznaがドバイとアブダビにおけるAI対応設備200MWの追加に向けて8億米ドルの資金調達を確保。

- 2025年1月:Digital RealtyがDAMACとドバイビジネスベイプロジェクトで提携。

UAEの人工知能(AI)データセンター市場レポートの調査範囲

本調査はデータセンターにおけるAIアプリケーションの全領域を対象とし、ハイパースケール、コロケーション、エンタープライズ、エッジ施設を網羅しています。分析はコンポーネント別にセグメント化され、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には電力、冷却、ネットワーキング、IT機器などが含まれます。検討対象のソフトウェア技術は機械学習、ディープラーニング、自然言語処理、コンピュータビジョンを包含しています。本研究はこれらのアプリケーションの地理的分布についても評価しています。

さらに、持続可能性とカーボンニュートラル目標に対するAIの影響を評価しています。AIを支援するインフラに携わる市場プレーヤーを詳述した包括的な競争環境が提示されており、様々なAIデータセンタータイプ全体で利用されるハードウェアとソフトウェアの両方を網羅しています。市場規模は市場における製品・ソリューションプロバイダーが生み出す収益で算出され、予測は各セグメントについて米ドル十億単位で提示されます。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェア | テクノロジー |

| 機械学習 | |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェア | テクノロジー | |

| 機械学習 | ||

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

UAEの人工知能データセンター市場は2026年にどの程度の収益を生み出しますか?

市場は2026年に3億8,234万米ドルを記録し、2031年までに7億9,718万米ドルに達する見込みです。

2031年にかけて最も高い成長を示すセグメントはどれですか?

コロケーションデータセンターが年平均成長率17.61%で首位となっており、企業によるハイブリッドクラウドアーキテクチャの採用が背景にあります。

ティアIII施設が勢いを増している理由は何ですか?

ティアIIIサイトは信頼性と低い資本支出のバランスが取れており、首長国全体で拡大するAI推論およびエッジワークロードに魅力的な選択肢となっています。

ソブリンAI政策はどのように需要に影響しますか?

連邦規制により機密データの国内保管が義務付けられており、マクロサイクルに左右されない囲い込み需要を生み出し、国内事業者の長期的な設備容量成長を下支えしています。

将来の建設に影響を与える電力調達トレンドは何ですか?

事業者はESG規制への対応とGPU集約型施設向けの長期的かつコスト安定的な電力確保のため、太陽光および核エネルギーのPPAを締結するケースが増加しています。

近期のコンピューティング需要を牽引している産業はどれですか?

BFSI、ヘルスケア、デジタルメディア企業が生成AIを大規模に展開しており、GPU利用率の急増と低レイテンシホスティングニーズを生み出しています。

最終更新日: