中東・アフリカ人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

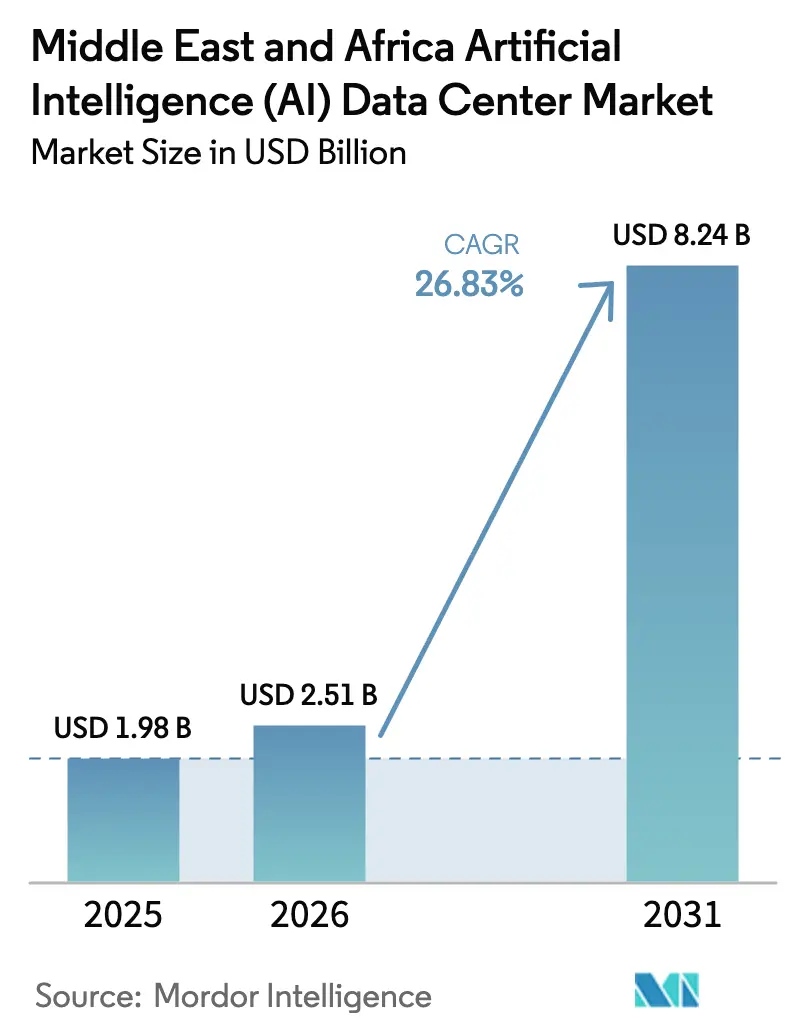

| 基準年の市場規模 (2025) | 1.98 十億米ドル |

| 市場規模 (2026) | 2.51 十億米ドル |

| 市場規模 (2031) | 8.24 十億米ドル |

| 成長率 (2026 - 2031) | 26.83% CAGR |

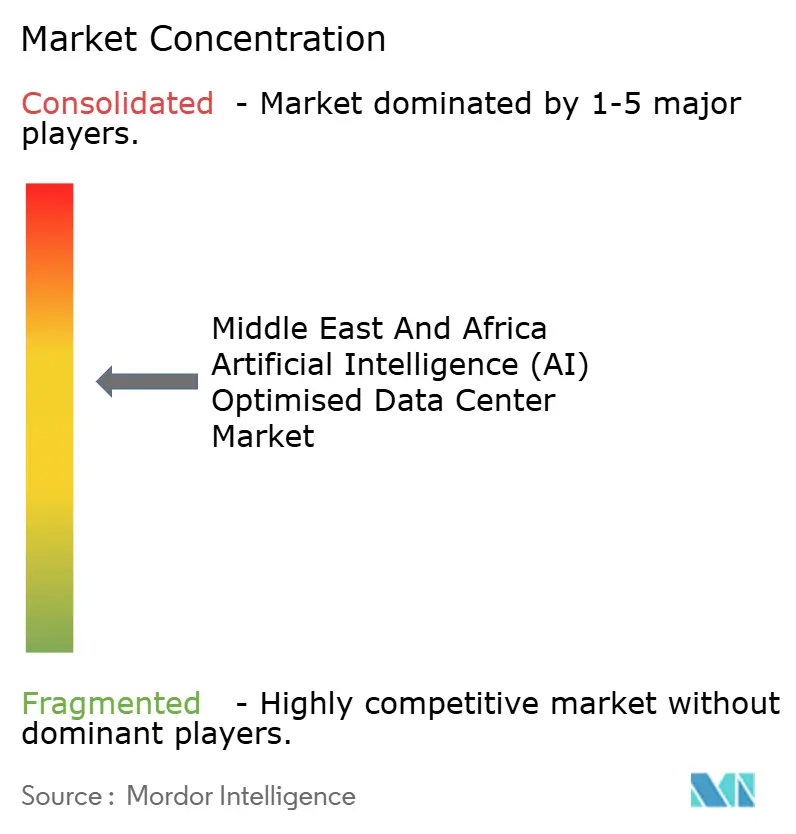

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ人工知能(AI)データセンター市場分析

中東・アフリカ人工知能データセンター市場規模は2026年に米ドル25億1,000万ドルと推定され、2025年の米ドル19億8,000万ドルから成長し、2031年には米ドル82億4,000万ドルへの拡大が見込まれており、2026年から2031年にかけて26.83%のCAGRで成長します。この急速な拡大は、アラビア語主権モデルトレーニングの需要増加、大規模GPUクラスター、および低遅延推論能力の需要を反映しています。ハイパースケーラーの資本投入、政府のデジタルトランスフォーメーション指令、5G対応エッジコンピューティング、および有利なフリーゾーンインセンティブが相互に作用し、新規建設および施設アップグレードを加速させています。ティアIVの冗長性は複数週にわたるモデルトレーニングランの優先的な信頼性標準として位置づけられていますが、エッジにおけるティアIIIの革新によりコスト重視の企業への普及が拡大しています。再生可能エネルギー調達と高度な液冷技術を組み合わせる事業者は、湾岸諸国の水不足とサブサハラアフリカの電力網不安定性を緩和することで競争優位性を獲得しています。

レポートの主要な要点

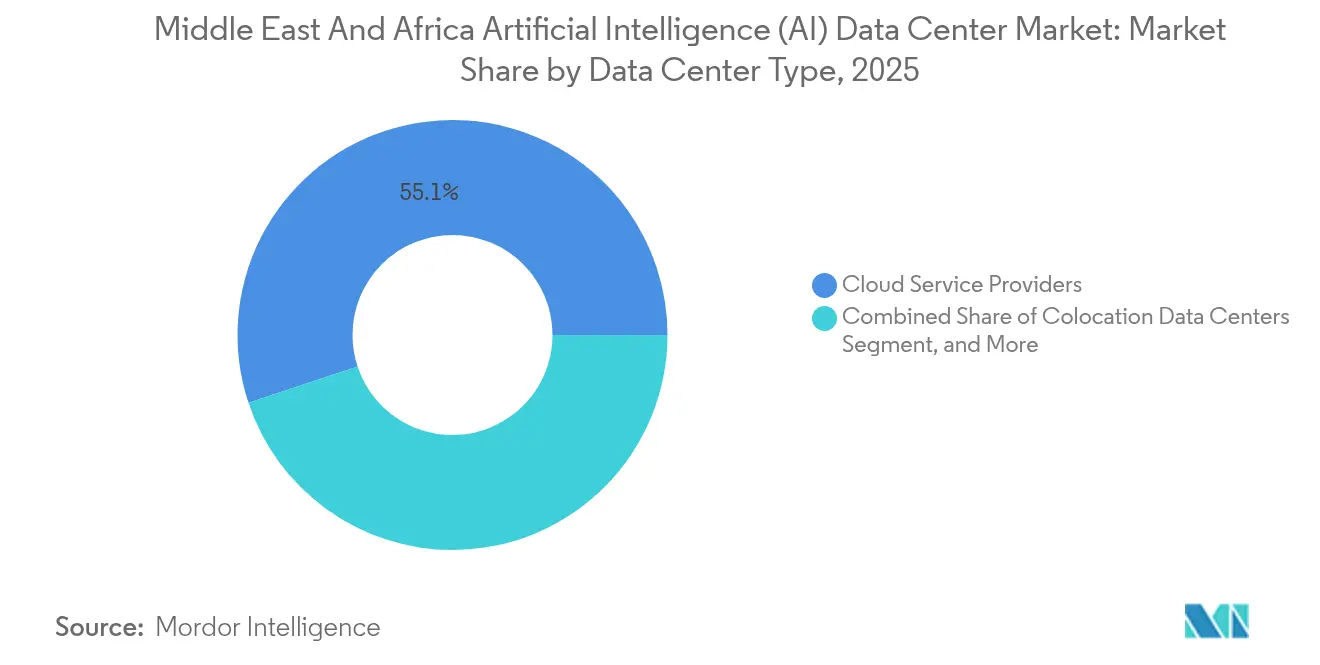

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年に55.10%の収益シェアでリードし、コロケーションは2031年までに28.45%のCAGRで拡大しています。

- コンポーネント別では、ソフトウェアが2025年に中東・アフリカ人工知能データセンター市場シェアの45.20%を占め、ハードウェアは2031年までに27.95%のCAGRで拡大する見通しです。

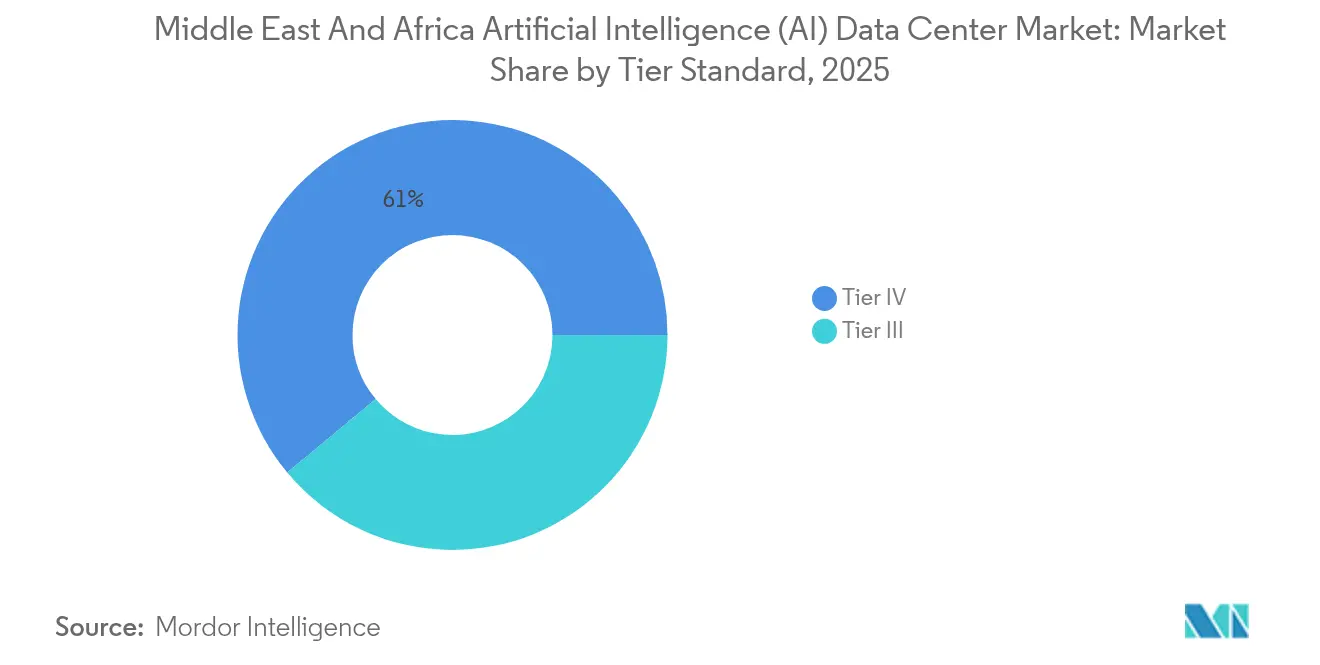

- ティア標準別では、ティアIV施設が2025年に中東・アフリカ人工知能データセンター市場規模の61.05%を占め、ティアIIIは2031年までに28.20%のCAGRで成長しています。

- エンドユーザー産業別では、ITおよびITESが2025年の需要の33.25%を占め、インターネットおよびデジタルメディアは2031年までに28.05%という最高の予測CAGRを記録しています。

- 地域別では、サウジアラビアが2025年に31.10%の収益シェアを占め、南アフリカは2031年までに27.90%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ人工知能(AI)データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIワークロード向けGCC全域でのハイパースケールクラウド投資の急増 | +8.2% | GCCコア、エジプトおよび南アフリカへの波及 | 中期(2〜4年) |

| 政府のデジタルトランスフォーメーションイニシアティブおよびスマートシティプログラム | 6.8% | サウジアラビア、UAE、エジプト(モロッコへの拡大あり) | 長期(4年以上) |

| エッジAIデータセンターを必要とする5Gネットワークの普及拡大 | 5.4% | UAE、サウジアラビア、南アフリカ(地域拡大あり) | 中期(2〜4年) |

| データセンター建設に対する有利なフリーゾーン税制インセンティブ | 3.1% | UAE、サウジアラビア、バーレーン(一部アフリカ市場を含む) | 短期(2年以内) |

| ローカルGPUクラスターを必要とするアラビア語基盤モデルへの需要増加 | 2.8% | GCC、北アフリカ(MENA全域での文化的関連性あり) | 長期(4年以上) |

| 推論ハブを創出する東アフリカ海底ケーブル陸揚げ計画 | 1.9% | 東アフリカ、南アフリカ(グローバルネットワークへの接続性あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIワークロード向けGCC全域でのハイパースケールクラウド投資の急増

AWSはサウジアラビアリージョンに米ドル53億ドルを割り当て、Oracleは米ドル15億ドルを確保し、MicrosoftはG42に米ドル15億ドルを投じて主権AI能力を加速させました。資本投入は、JAISなどの700億パラメーターモデルをホストするGPU密集クラスターを対象としており、データ居住義務を満たしながら遅延センシティブなサービスを実現しています。波及効果としては、G42のコンドルギャラクシースケールアウトや、液冷に向けたホールの改修を行うローカルオペレーターが挙げられます。協調型の建設・運営モデルは納品スケジュールを短縮し、地域サプライチェーンを強化します。[1]Oracle Corporation, "Oracle to Open Cloud Region in Saudi Arabia," oracle.com

政府のデジタルトランスフォーメーションイニシアティブおよびスマートシティプログラム

サウジビジョン2030、UAEのAIネイティブ政府ロードマップ、およびエジプトのアトラスプロジェクトは、AI対応ガバナンスのために数十億ドル規模の予算を配分しています。NEOMのようなプロジェクトは、市民の近くでリアルタイムに近い推論を必要とする予測分析および自律システムを組み込んでいます。公共サービスからの安定した需要は長期的なコロケーション契約を支え、ティアIV建設のファイナンスを容易にし、ローカルホスティングを優遇するコンプライアンスフレームワークを形成します。

エッジAIデータセンターを必要とする5Gネットワークの普及拡大

UAEの5Gカバレッジは2024年までに95%に達し、サウジアラビアの展開はスマートモビリティパイロットを支えています。20ミリ秒未満の低遅延閾値により、映像・センサー・車両テレメトリーを取り込むメトロエッジサイトへの計算処理の移行が進んでいます。通信事業者Etisalat by e&(Emirates Telecommunications Group Company PJSC)およびSaudi Telecom Companyは基地局シェルター内にマイクロデータセンターを併設し、コンパクトな液浸冷却式GPUサーバーおよびバッテリーバックアップ電源モジュールの受注を促進しています。[2]Telecom Regulatory Authority, "5G Network Coverage UAE," tra.gov.ae

データセンター建設に対する有利なフリーゾーン税制インセンティブ

ドバイ国際金融センターおよびアブダビグローバルマーケットは、100%外資所有、適格デジタルインフラ活動に対する法人税ゼロ、およびワンストップライセンス発行を認めています。投資家は関税支出の削減と既設電力回廊を通じて、より迅速な収支均衡を達成します。バーレーンおよびNEOMの特別経済区における同様の仕組みが、アフリカ諸国がこのモデルを模倣して資本を誘致しようとする中、地域的な波及効果を触媒します。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一部アフリカ諸国における電力網の信頼性問題 | -4.3% | サブサハラアフリカ(一部北アフリカ市場を含む) | 長期(4年以上) |

| ティアIV AIデータセンターにおける高い資本支出と長期化するROI | -3.7% | GCCおよび南アフリカに集中した地域全体 | 中期(2〜4年) |

| オンサイトアクセラレーターメンテナンス向け先端半導体人材の不足 | -2.1% | 世界全体(新興アフリカ市場で深刻な影響) | 長期(4年以上) |

| 乾燥地帯における蒸発冷却を制限する水不足規制 | -1.8% | GCC、北アフリカ(乾燥したサブサハラ地域への拡大あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

一部アフリカ諸国における電力網の信頼性問題

ケニア、ナイジェリア、ガーナでの停電はトレーニングサイクルを中断させ、オペレーターはディーゼルバックアップを過剰に設計し、太陽光・蓄電池マイクログリッドへの投資を余儀なくされています。冗長性は運営コストを引き上げ、ラック展開のタイムラインを長期化させ、計算技術革新よりもエネルギー回復力に向けて資本を転用させます。独立発電事業者との提携を持つプロバイダーは、変動性を相殺する長期電力供給契約を確保します。[3]Kenya Power and Lighting Company, "Power Supply Updates," kplc.co.ke

ティアIV AIデータセンターにおける高い資本支出と長期化するROI

冗長フィード、二重UPSライン、および同時保守可能な液冷ループにより、建設コストはティアIIIホールと比べて最大60%増加します。ハイパースケーラーの事前リースと主権クラウド認定に依存するため、回収期間は延長されます。アンカーテナントなしでは、規模の小さいアフリカ参入者はファイナンス面での障壁に直面し、グローバルなクラウド大手と地域の新興企業との格差が拡大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドの優位性がコロケーションを牽引

クラウドオペレーターは2025年に55.10%という中東・アフリカ人工知能データセンター市場シェアの最大部分を獲得し、統合AIプラットフォームポートフォリオおよびマルチ可用性ゾーンのフットプリントを活用しました。ただしコロケーションは、機密データをオンプレミスケージに分割しながらトレーニングジョブをパブリックリージョンにバースティングするハイブリッドクラウドワークロードに支えられ、28.45%のCAGRで全フォーマットを上回るペースで成長すると予測されています。地域のデータ保護法規に準拠した主権AI体制を企業が採用するにつれ、コロケーション向けの中東・アフリカ人工知能データセンター市場規模は急激に拡大すると見込まれます。

企業はラックあたり30kWを超える高密度スイートを事前予約するようになっており、コロケーションプロバイダーが専用液冷ホワイトスペースに対してプレミアム料金を設定できるようになっています。エッジおよびエンタープライズマイクロサイトは、スマート工場フロアや金融取引ハブの近くで遅延クリティカルな推論パイプラインをホストすることでメトロカバレッジを補完します。G42-Khaznaのようなパートナーシップはデータ取り込み時間を短縮するクロスコネクトを促進し、AIネイティブソフトウェアベンダーをさらに引き付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

コンポーネント別:ソフトウェアのリーダーシップがハードウェアの加速を覆い隠す

ソフトウェアプラットフォームは2025年に45.20%の収益を支配し、オーケストレーションスタック、モデルライフサイクル自動化、およびアラビア語NLPツールキットの地域的な優先度の高さを反映しています。セグメント内では、パラメーター効率的なファインチューニングを統合した専門推論オプティマイザーがコロケーションテナントにとっての差別化要因になりつつあります。一方、ハードウェアサブセットはH100搭載クラスター、400 Gbpsネットワークファブリック、リアドア熱交換器冷却への需要急増を受け、2031年までに27.95%のCAGRで成長する軌道にあります。したがって、ハードウェアに割り当てられる中東・アフリカ人工知能データセンター市場規模は、2031年までにソフトウェアとの収益格差を縮小するでしょう。

サービスインテグレーターはGPUバーンインからモデル再トレーニングまでのフルスタック展開を管理することで人材不足を収益化し、安定した年金型収入源を生み出しています。オペレーターはハードウェアリースとソフトウェアライセンスおよびマネージドサービスSLAをバンドルし、単一会計年度に大規模な設備投資予算を計上できない銀行やメディア企業が資本効率の高い形で採用できるようにしています。

ティア標準別:ティアIVの信頼性がティアIIIの革新を可能にする

ティアIVホールは2025年の支出の61.05%を占め、複数週にわたる強化学習サイクル中にゼロダウンタイムを許容するハイパースケーラーSLAに支えられています。このシェアは施設グレードレベルにおける中東・アフリカ人工知能データセンター市場規模の最大部分に相当します。しかしティアIIIは推論専用クラスターやストリーミングおよびスマートモビリティ分析を支援する地域メトロエッジ展開に牽引され、28.20%のCAGRで最も急速に加速しています。チェックポイントベースのトレーニングと分散モデル並列アーキテクチャにより単一サイト障害の影響が軽減され、不動産や設備投資が制約される場面でのティアIII採用が正当化されています。

オペレーターはエッジビルドの水冷ループや変圧器におけるティアIV冗長性を省略しながら、ソフトウェアレジリエンスとアクティブ・アクティブ地域クラスタリングによってリスクを相殺しています。このハイブリッド信頼性戦略は市場投入までの時間を短縮し、ワークロードの重要度プロファイルに合わせて運営費予算を調整します。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ITのリーダーシップがメディアの革新に道を譲る

ITおよびITESは2025年においても33.25%のシェアで最大の貢献者であり、ソフトウェア開発パイプラインおよびシステム統合の概念実証向けに大量のGPU時間を消費しています。しかしインターネットおよびデジタルメディアは、アラビア語コンテンツ生成、生成型音声翻訳、およびオンザフライ推論を必要とするパーソナライズドストリーミングに牽引され、28.05%という最高のCAGRを示しています。セグメント投資家はコロケーションH100ポッドを調達し、方言的な微妙さに対応したトランスフォーマーモデルをチューニングすることで、MENA全域のプラットフォームにおけるユーザーエンゲージメントを向上させています。

BFSIワークロードはリスクモデリングサンドボックスとGenAIチャットエージェントを追加し、ヘルスケアは厳格なデータローカライゼーション規制のもとで放射線画像分類器のパイロット運用を行っています。製造業および産業用IoTは遠隔クラウドリージョンでは実現不可能なミリ秒単位のフィードバックループを必要とするデジタルツインシミュレーターを導入しており、工場近接マイクロデータセンターへの需要を加速させています。

地域分析

2025年における31.10%のサウジアラビアの市場シェアは、官民の資本投入の並行実施、許認可手続きの合理化、および電力価格を抑制する豊富な低コスト炭化水素資源に起因しています。Amazon Web Services、Oracle、Google Cloudはデータ居住コンプライアンスを確保した後に建設着工を加速させ、一方NEOMの特別経済区法規はライセンス承認を短縮しティアIV設計標準を定着させています。JAISを含む新興アラビア語基盤モデルは、国境を越えたデータ転送の遅延を最小化するためGPUクラスターを王国内に固定する役割も果たしています。

UAEはドバイのフリーゾーン外資所有インセンティブと、MBZUAIおよびG42のコンドルギャラクシーを通じたアブダビの研究重点を融合させ、サウジアラビアに続いています。95%の5Gカバレッジにより通信事業者のプレゼンス・オブ・プレゼンスポイントでのエッジAIコロケーションが可能となり、スマート交通パイロットとコンピュータービジョンの公共安全システムを支援しています。太陽光過剰発電向けの電力購入契約が電力投入コストを安定させ、2050年カーボンニュートラルという国家目標と整合しています。

南アフリカは2Africaケーブルの陸揚げ、豊富な風力・太陽光資源、およびヨハネスブルグ周辺の成熟したキャリアニュートラルエコシステムに支えられ、27.90%のCAGRで最も急速な拡大を示しています。TaracoおよびAfrica Data CentresはWACSおよびEASSyシステムを経由してケニア、ナイジェリア、エジプトと相互接続するハイパースケールポッドを稼働させ、厳格なデータ保護遵守を維持しながら分散型推論リーチを提供しています。政府のデータセンター税制優遇措置はローカル通貨の変動を相殺し、ハウテン州およびウエスタンケープ州への外国直接投資を呼び込んでいます。

競争環境

市場は中程度の集中度を示しており、ハイパースケーラーがコアAIワークロードを支配しながらも、主権義務を満たすために地域の専門企業とパートナーシップを結んでいます。Amazon Web Services、Microsoft Azure、Google Cloudはリヤド、ジェッダ、ドバイ、ヨハネスブルグ全域でティアIV建設を拡大し、グローバルな調達力を活かしてGPU供給を確保しています。地域チャンピオンであるG42は、公共セクターテナントの文化的関連性ニーズに応えるコンドルギャラクシースーパーコンピューターとアラビア語優先モデルカタログを通じて競争力を強化しています。

コロケーション大手のKhazna、Teraco、Africa Data Centresは、電力使用効率指標に連動した金利を設けたセール・アンド・リースバック手法やグリーンボンドを通じて拡張資金を調達しています。ニュートラルな立ち位置はマルチクラウド相互接続を獲得し、クロスボーダーレプリケーションチャネルを開拓することでレジリエンスを強化しています。

エッジ重視の新興企業は5Gタワーに隣接してモジュール式液浸冷却コンテナを展開し、超低遅延映像分析を収益化する通信事業者から契約を獲得しています。冷却技術ベンダーはサーモサイフォンおよび熱再利用システムを湾岸サイトでパイロット運用し、取水規制に対応しながらサステナビリティを競争上の差別化要因として定着させています。結果として、グローバルなスケールとローカルな専門性の融合が競争激度を規定し、規制の多様性がニッチプロバイダーの存立余地を保っています。

中東・アフリカ人工知能(AI)データセンター産業のリーダー企業

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud Computing Co., Ltd.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:サウジアラビアの政府系ファンドが支援する新設イニシアティブであるHumainは、サウジアラビアで大規模なAIデータセンターを開発するためにCiscoとパートナーシップを締結しました。この協業は、Nvidia、AMD、AWS、Qualcomm、Groqなどの主要テクノロジー企業とのパートナーシップを含む広範な取り組みの一部です。Ciscoのデータセンタープロジェクトにおける具体的な役割は完全には開示されていませんが、このパートナーシップはビジョン2030の目標の一環としてAIインフラの整備を推進するというサウジアラビア王国のコミットメントを強調しています。

- 2025年3月:CassavaはNvidiaクラウドパートナー(NCP)リファレンスアーキテクチャを活用し、2025年6月までに南アフリカのデータセンターにNvidiaの加速コンピューティングおよびAIソフトウェアを実装する計画です。さらに、エジプト、ケニア、モロッコ、ナイジェリアの他のデータセンター施設にもこれらの開発を拡張することを目指しています。

- 2024年12月:Africa50はエジプトのアトラスプロジェクトを推進するグリーンフィールド複合施設向けにラーヤデータセンターに米ドル1,500万ドルを注入しました。

- 2024年11月:BatelcoとQareeb Data CentersはBeyonデータオアシスハブ内にバーレーン初のホワイトスペースキャンパスを建設するMoUを締結しました。

中東・アフリカ人工知能(AI)データセンター市場レポートのスコープ

本調査はデータセンターにおけるAIアプリケーションの全スペクトルを対象とし、ハイパースケール、コロケーション、エンタープライズ、およびエッジ施設を網羅しています。分析はコンポーネント別に区分されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器、その他が含まれます。精査対象のソフトウェア技術は、機械学習、ディープラーニング、自然言語処理、およびコンピュータービジョンを包含します。本研究はこれらのアプリケーションの地理的分布についても評価します。

さらに、サステナビリティおよびカーボンニュートラル目標に対するAIの影響を評価します。AIサポートインフラに従事する市場プレーヤーを詳述した包括的な競争環境が提示されており、さまざまなAIデータセンタータイプ全体で使用されるハードウェアとソフトウェアの両方を包含しています。市場規模は、市場における製品およびソリューションプロバイダーが生み出す収益として算出され、予測は各セグメントについて米ドル十億単位で提示されます。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェア | 技術 |

| 機械学習 | |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| アラブ首長国連邦 |

| サウジアラビア |

| 南アフリカ |

| エジプト |

| その他の中東・アフリカ地域 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェア | 技術 | |

| 機械学習 | ||

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

| 地域別 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ地域 | ||

レポートで回答される主要な質問

2031年における中東・アフリカ人工知能データセンター市場の予測値は?

市場は2031年までに米ドル82億4,000万ドルに達すると予測されています。

現在、当地域においてAI最適化データセンターへの支出をリードしている国はどこですか?

サウジアラビアは2025年の支出の31.10%を占め、最高のシェアを有しています。

最も速く成長するデータセンターティア標準はどれですか?

ティアIII施設は2031年まで28.20%のCAGRを記録すると予測されています。

コロケーション施設がこれほど急速に拡大している理由は何ですか?

企業は主権管理とクラウド接続性を組み合わせたハイブリッドアーキテクチャを好み、コロケーションを28.45%のCAGRへと牽引しています。

5Gの展開はAIデータセンターの需要にどのような影響を与えていますか?

5Gは都市圏内に配置されたエッジAIデータセンターを必要とする超低遅延アプリケーションを実現します。

最終更新日: