ホイップクリーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

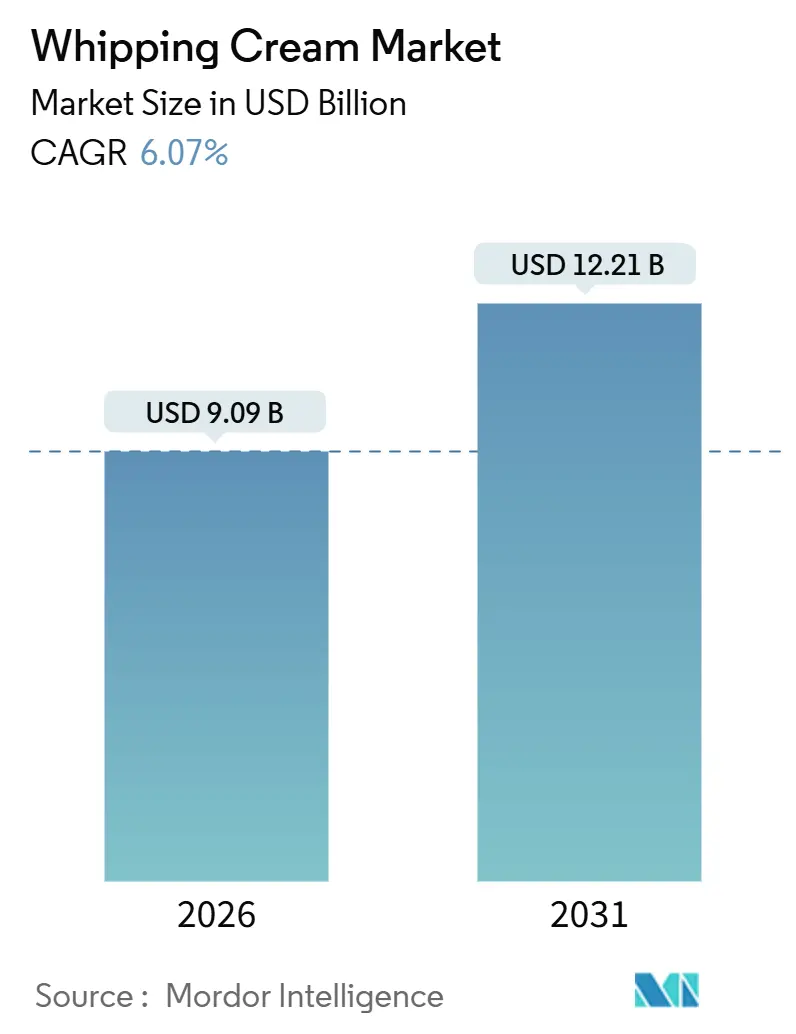

| 市場規模 (2026) | 9.09 十億米ドル |

| 市場規模 (2031) | 12.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホイップクリーム市場分析

ホイップクリーム市場規模は2026年に90億9,000万米ドルと推定され、予測期間(2026年〜2031年)にCAGR 6.07%で成長し、2031年までに122億1,000万米ドルに達する見込みです。この軌跡は、消費者および外食事業者が飲料、デザート、家庭料理の用途において乳製品および植物性トッピングを活用する方法における構造的な変化を反映しています。主要な乳業協同組合による設備投資は持続的な需要への確信を示しており、Fonterra Co-operative Groupは2024年12月にエデンデールにおいて8,800万米ドルのUHTクリーム工場の建設に着手し、2026年8月までに年間5,000万リットルを生産し、2030年までに1億リットルへ倍増させる予定です。これらの動きは、コーヒー文化、家庭でのベーキング、オントレードのホスピタリティにおけるプレミアム化が、非乳製品代替品への健康志向による代替を上回るという見通しを裏付けています。2025年1月に米国食品医薬品局(FDA)が植物性表示に関する規制を明確化したことで、製品の選択肢がさらに広がり、競争が活性化しています。

主要レポートのポイント

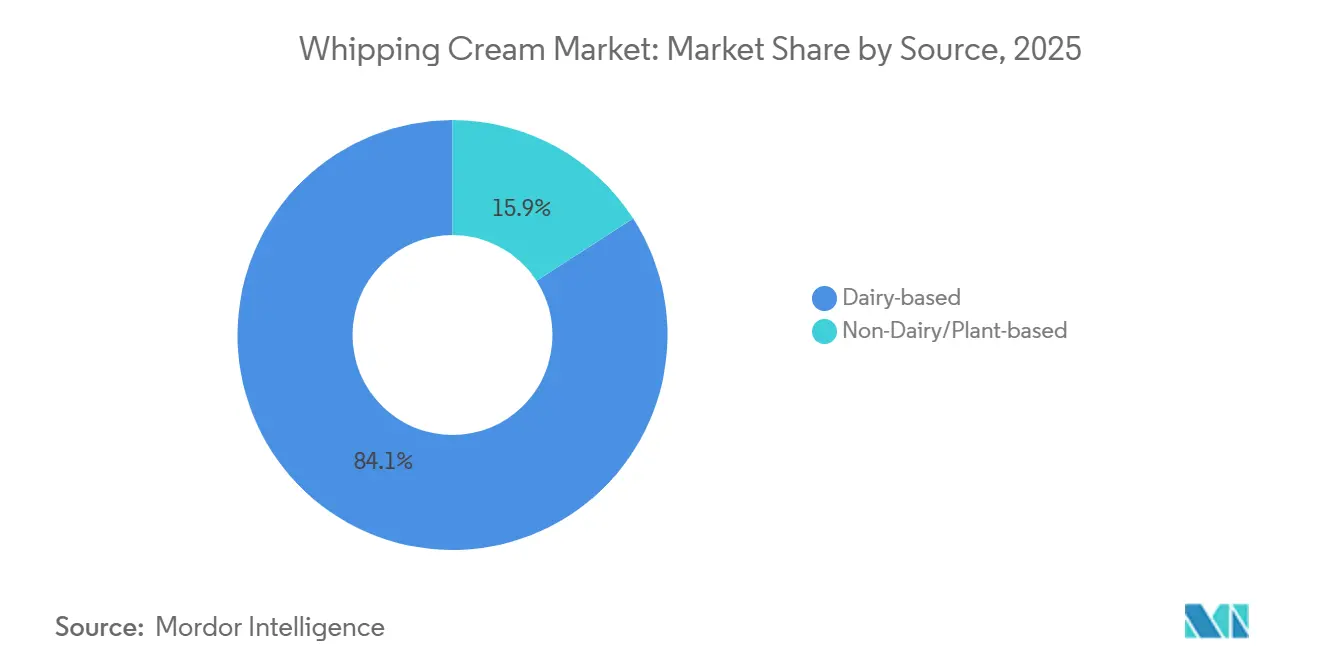

- 原料別では、乳製品クリームが2025年のホイップクリーム市場シェアの84.11%を占め、非乳製品代替品は2031年にかけてCAGR 8.05%で成長すると予測されています。

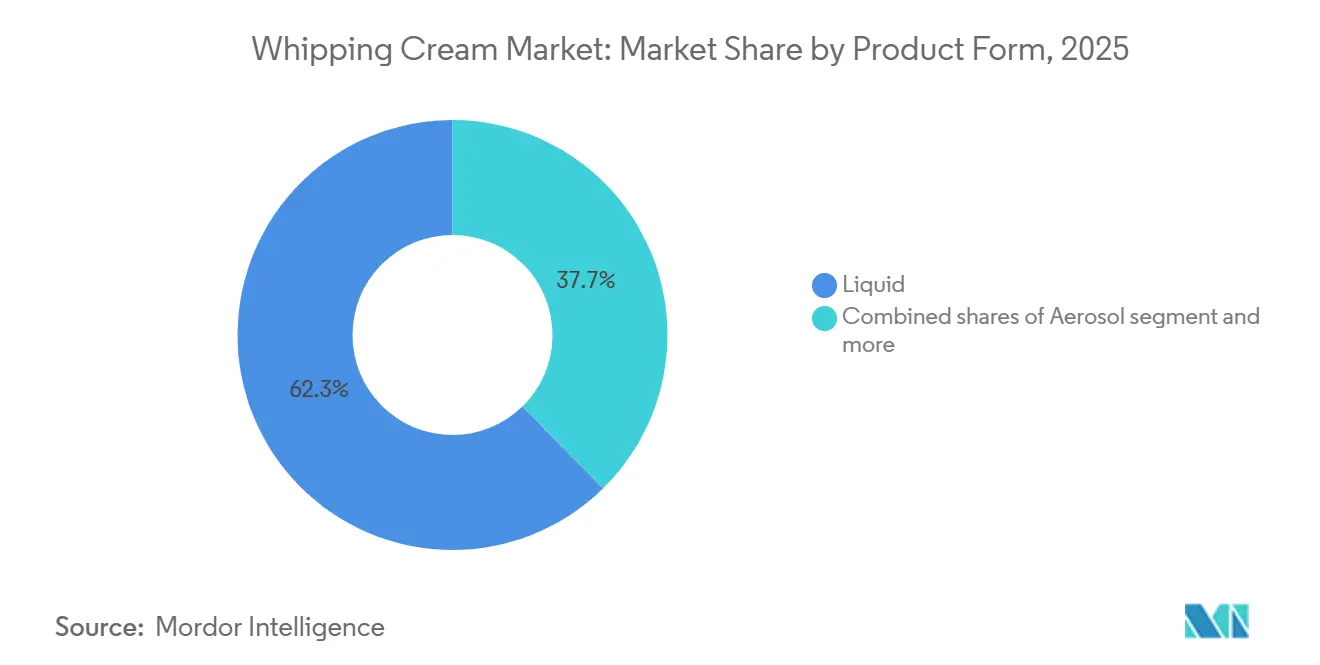

- 製品形態別では、液体クリームが2025年のホイップクリーム市場シェアの62.34%をリードし、エアゾール形態は2031年にかけてCAGR 8.16%で拡大する見込みです。

- 流通チャネル別では、オフトレードの販売店が2025年に57.65%の収益シェアを保持し、観光およびカフェ文化の回復に伴いオントレード売上はCAGR 7.86%で上昇する見込みです。

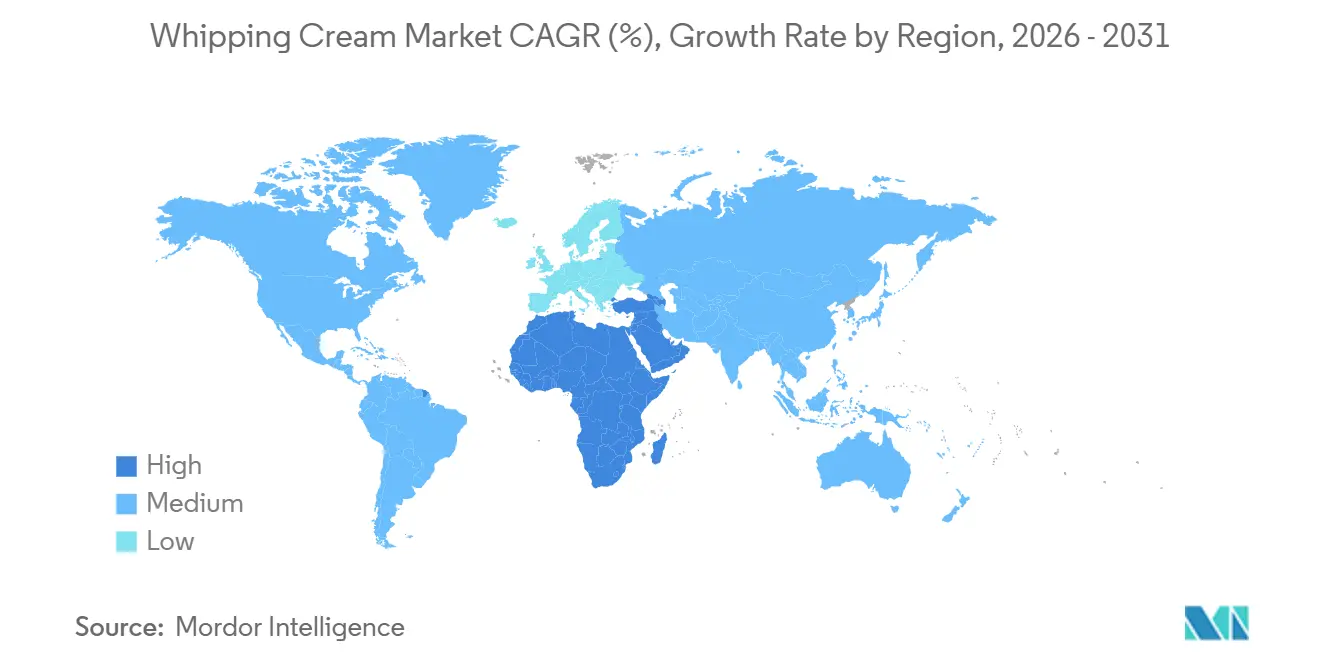

- 地域別では、欧州が2025年の収益の26.73%を占め、中東・アフリカ地域は2031年にかけてCAGR 8.24%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のホイップクリーム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 市場CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家庭でのベーキングおよび料理トレンドの成長 | +1.5% | 欧州および北米で最も強い普及を示す世界全体 | 中期(2〜4年) |

| 世界的な外食産業およびカフェ文化の拡大 | +2.1% | 世界全体、アジア太平洋(APAC)および中東・アフリカ(MEA)が加速 | 長期(4年以上) |

| 飲料およびスペシャルティコーヒーへの利用拡大 | +1.8% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 植物性クリーム代替品の人気上昇 | +1.2% | 北米、欧州、アジア太平洋の沿岸都市 | 長期(4年以上) |

| オンライン小売チャネルを通じた購入の容易さ | +1.0% | 北米および中国が牽引する世界全体 | 短期(2年以内) |

| 観光地におけるプレミアムデザート需要 | +0.9% | 中東・アフリカ、欧州、一部のアジア太平洋の観光地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

家庭でのベーキング文化の高まりが小売需要を牽引

パンデミック期のロックダウンは家庭でのベーキングへの持続的なシフトを促し、Arla Foodsは2024年にデンマーク人の70%が自宅でベーキングを行ったと報告しており、ケーキ、ペストリー、ムース調理におけるホイップクリームへの需要を維持しています。この行動は移動制限が解除された後も続いており、消費者が手作りデザートにコスト削減と創造的な満足感を見出したためです。小売業者はプレミアム乳製品原料の棚スペースを拡大することで対応しており、標準的な製品よりも硬いピークに泡立てられる乳脂肪分36%の生クリームも含まれています。このトレンドはベーキング文化が根付いている欧州および北米で最も顕著ですが、アジア太平洋の新興中産階級が西洋のデザートレシピを取り入れており、対象市場が拡大しています。原料サプライヤーは廃棄物を削減するために250mlおよび500mlカートンの小容量パッケージを投入しており、これは単位当たりの利益率向上にもつながっています。

植物性クリーム代替品の人気上昇

ホイップクリーム市場における植物性セグメントはCAGR 8.05%を示しており、健康および持続可能性に関する消費者意識の高まりに起因しています。Good Food Instituteによると、2024年には米国の世帯の59%が植物性食品を購入し、約80%がリピート購買行動を示しました [1]出典:Good Food Institute、「米国小売市場における植物性産業のインサイト」、gfi.org。この市場トレンドは、特にココナッツ、オーツ麦、または大豆由来の植物性クリームを中心とした乳製品不使用のホイップ代替品への持続的な需要を示しています。植物性製剤における技術的発展により、これらの製品の安定性、食感、およびホイップ特性が向上し、従来の乳製品基準に近づいています。FDAは2025年1月に、植物性製品が植物原料を明記すれば乳製品用語を使用できると明確化するドラフトガイダンスを発行し、規制上の不確実性を低減しました。この明確化によりブランドのマーケティングおよび流通への投資が可能となり、2031年にかけて非乳製品ホイップクリームのCAGR 8.05%が加速する可能性があります。このセグメントの成長は逆説的に既存の乳製品加工業者にも恩恵をもたらしており、棚スペースを守り、フレキシタリアン消費者を取り込むために植物性ラインを買収または立ち上げています。

飲料およびスペシャルティコーヒーへの利用拡大

米国のスペシャルティコーヒー売上は2年間で成長し2024年に大きな高みに達し、Nestlé S.A.はアリゾナ州の工場にCoffee-mateクリーマーの生産のために6億7,500万米ドルを投資し、2025年1月にはアイス飲料にホイップトッピングを求める消費者をターゲットとしたコールドフォームラインを発売しました。コールドフォーム形態は、コールドブリューやアイスラテの上に浮かぶ軽くホイップされたクリームであり、コーヒーショップのメニューから小売チャネルへと移行しており、14液量オンスボトルあたり4.68〜5.49米ドルで価格設定された3フレーバーのSKUが展開されています。このイノベーションにより、ホイップクリームの用途がデザートの仕上げを超えて日常の飲料習慣へと拡大し、以前はミルクやハーフアンドハーフのみを加えていた消費者からの増分ボリュームを獲得しています。Arla FoodsはBaileysと提携し、2024年10月にテスコで2.50英ポンド(3.15米ドル)の250mlスクイーティーホイップクリームを発売し、贅沢さと利便性を融合させました。これらの製品形態は試用の障壁を下げ、手動ホイップ機器の必要性をなくすことでリピート購買を促進しています。

電子商取引が消費者直販クリームブランドを可能に

電子商取引の拡大は、消費者直販(DTC)ブランドが従来の小売ネットワークから独立した流通チャネルを確立することで、ホイップクリーム市場に変化をもたらしています。デジタルプラットフォームにより、企業はオーガニック、植物性、職人製のホイップクリームバリアントを含む特化した製品を、補完的な商品と組み合わせてパッケージ化して流通させることができます。例えば、米国のStraus Family Creameryはデジタルプラットフォームとプレミアムオンライン食料品小売業者を通じてオーガニックホイップクリームを流通させることでこのビジネスモデルを体現しています。電子商取引の流通モデルはサブスクリプションベースの収益ストリームを支援し、在庫管理を強化し、小規模バッチメーカーに拡大市場へのアクセスを提供します。オンライン食料品購入の採用増加により、DTCはプレミアムおよびスペシャルティホイップクリームセグメントにおける主要な流通チャネルとして位置づけられています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飽和脂肪およびカロリー含有量に関する健康上の懸念 | -1.3% | 北米および欧州で最も深刻な世界全体 | 長期(4年以上) |

| 生乳価格の変動性と供給不足 | -1.1% | オセアニアおよび欧州で地域的な急騰を伴う世界全体 | 短期(2年以内) |

| コールドチェーンインフラの格差 | -0.8% | アジア太平洋の新興市場、中東・アフリカ、南米 | 中期(2〜4年) |

| 非乳製品トッピングおよびホイップエアゾールとの競争激化 | -0.7% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

飽和脂肪およびカロリー含有量に関する健康上の懸念

高脂肪食に関連する健康リスクに対する消費者意識の高まりは、従来のホイップクリームメーカーに重大な課題をもたらし、より健康的な代替品の開発を促進しています。ホイップクリームにおけるハイドロコロイドに関する研究では、ペクチンやカラギーナンなどの添加物が発泡特性を高めながら脂質消化速度を低下させることが示されています。これらのハイドロコロイドの配合は、健康上の懸念に対応しながら製品の安定性と食感を維持するのに役立ちます。カラギーナンは脂質消化の低下においてペクチンよりも優れた効果を示し、改善された栄養プロファイルを持つホイップクリーム製品の開発を可能にしています。これらの開発は、贅沢さと健康上の利点を兼ね備えた製品への消費者需要に応えるものです。メーカーは脂肪含有量を削減しながら望ましい味と食感を維持する革新的な製剤を開発するために研究開発に投資しています。市場では、特に従来の乳製品の代替品を求める健康志向の消費者の間で、これらの改良されたホイップクリーム製品の受容が高まっています。

生乳価格の変動性と供給不足

乳製品コモディティ市場は2024年および2025年に急激な変動を示しました。例えば、米国農務省(USDA)のデータによると、米国北東部のクラスII乳脂肪価格は2025年1月の1ポンドあたり2.85米ドルから2025年3月には2.54米ドルへと下落し、国内クリームの豊富な供給を反映しています。これらの地域的な乖離は多国籍加工業者の調達を複雑にし、原材料コストが小売価格の調整よりも速く上昇した場合に利益率の圧縮をもたらします。主要7乳製品輸出国(ニュージーランド、欧州連合、米国、オーストラリア、アルゼンチン、ウルグアイ、ブラジル)の生乳供給量は2025年にわずか1.6%、2026年には0.6%しか増加しないと予測されており、クリーム生産のための原材料基盤を制約しています。先物市場ヘッジや長期供給契約を持たない小規模加工業者は、利益率の侵食や供給中断のリスクが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:乳製品の優位性が植物性の台頭に直面

乳製品ベースのホイップクリームは2025年の市場収益の84.11%を占め、確立されたサプライチェーン、消費者の親しみやすさ、および乳脂肪の結晶化特性から生まれる優れたホイップ性能に支えられています。しかし、非乳製品および植物性代替品は2031年にかけてCAGR 8.05%で拡大しており、原料セグメントの中で最も速い成長率を示しており、製剤開発者が味と食感のギャップを縮めています。FDAの2025年1月のドラフトガイダンスにより、植物性製品が植物原料を明記すれば乳製品用語を使用できると明確化され、規制上の摩擦が低減し、ブランド投資が可能となっています。

乳製品加工業者は棚スペースを守るために植物性ラインを買収または立ち上げることで対応しています。Fonterra Co-operative Groupのエデンデールにおける8,800万米ドルのUHTクリーム工場は、2026年8月に年間5,000万リットルの生産能力で稼働を開始し、2030年までに1億リットルへ倍増する予定であり、代替品が成長する中でも乳製品需要が持続するという確信を示しています。Califia Farmsなどの非乳製品参入企業は、乳製品の口当たりを再現するためにハイドロコロイドを使用したココナッツ、オーツ麦、アーモンドベースを展開し、用途に応じて乳製品と植物性を使い分けるフレキシタリアン消費者を取り込んでいます。この二極化は、2025年の乳製品シェア84.11%が崩壊するのではなく徐々に侵食されることを示唆しており、両セグメントが共存して異なる消費者ニーズに応えています。

製品形態別:エアゾールが利便性で存在感を高める

液体ホイップクリームは2025年に市場シェアの62.34%を保持し、手動または機械的なホイップによって精密な食感を実現できる汎用性から、プロのベーカーやバリスタに好まれています。しかし、エアゾール形態は一人前の利便性と衝動買いに牽引され、2031年にかけてCAGR 8.16%で成長しています。Whipnoticのフレーバーエアゾールラインは特許取得済みのノズルを特徴とし、2024年に1,000以上の小売店舗に拡大し、機器や後片付けなしにデザートの仕上げを求める消費者をターゲットとして四半期収益が150%成長しました。Nestlé S.A.は2025年1月にCoffee-mate Cold Foamを発売し、14液量オンスボトルあたり4.68〜5.49米ドルで3フレーバーを提供し、アイス飲料にホイップトッピングを求める5人に1人のコーヒー愛飲者をターゲットとしています。

「その他」カテゴリーは粉末および冷凍形態を含み、冷蔵が制約される産業用ベーキングや長距離外食サービスなどのニッチな用途に対応しています。粉末クリームは重量が軽いため賞味期限が長く輸送コストが低いですが、再構成に手間がかかり、最終的な食感が新鮮な液体やエアゾールに匹敵することはほとんどありません。冷凍ホイップクリームは、新鮮にホイップした乳製品のプレミアムな口当たりよりも一貫性と分量管理が重視される、事前に分量が決められたデザートや施設向けケータリングに使用されています。液体クリームの62.34%のシェアはプロのキッチンと家庭でのベーキングにおける確固たる地位を反映していますが、エアゾールのCAGR 8.16%は、利便性重視の形態が職人的な調理よりもスピードと一人前パッケージを優先する消費者から増分ボリュームを獲得することを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オントレードの成長が小売拡大を上回る

オフトレードセグメントは2025年に57.65%のシェアでホイップクリーム市場を支配しています。このセグメントにはスーパーマーケット、ハイパーマーケット、コンビニエンスストア、およびオンラインプラットフォームが含まれます。オンラインストアは、電子商取引の拡大と乳製品業界における消費者直販売上の増加に牽引され、顕著な成長を示しています。オンラインショッピングの利便性とアクセスのしやすさ、および乳製品のコールドチェーン物流の改善がこの成長に寄与しています。スーパーマーケットおよびハイパーマーケットは、確立されたコールドチェーンインフラ、多様な製品ラインナップ、および大量購入による競争力のある価格設定能力を通じて、最大のサブセグメントとしての地位を維持しています。

オントレードセグメントはCAGR 7.86%(2026年〜2031年)で堅調な成長を示しており、市場全体の成長率を上回っています。この拡大は新興市場における外食チェーンの成長とレストランメニューへのプレミアムデザートの採用増加に起因しています。外食への消費者嗜好の高まり、カフェ文化の成長、およびベーカリーチェーンの拡大がこのセグメントの成長をさらに促進しています。例えば、米国では2023年にUS Foods Inc.によると消費者の55%がテイクアウトやデリバリーよりもレストランでの食事を好みました [2]出典:US Foods, Inc.、「ダイナーディスパッチ:2024年米国外食習慣」、usfoods.com。このセグメントは、安定性と商業環境でのパフォーマンスに重点を置いた外食サービス要件に合わせた特化型ホイップクリーム製品の機会を提供しています。これらの製品は多くの場合、耐熱性の向上、保持時間の延長、および一貫したホイップ性能を特徴としています。オフトレードとオントレードセグメント間の異なる成長パターンは、各チャネルに特化したパッケージングソリューション、製品製剤、および流通戦略を含む、メーカーによるターゲットを絞った製品開発とマーケティングアプローチの必要性を強調しています。

地域分析

欧州は2025年のホイップクリーム収益の26.73%を占め、成熟したベーキングの伝統、密なコーヒーショップネットワーク、および高い一人当たり乳製品消費量に支えられています。ドイツ、フランス、英国、イタリア、スペインが最大の国別市場を形成しており、ホイップクリームはパティスリー、カフェ飲料、家庭でのデザート調理に欠かせない食材となっています。ポーランド、ベルギー、スウェーデン、オランダなどの小規模市場も増分ボリュームに貢献しており、ポーランドは可処分所得の上昇から、ベルギーは職人的なチョコレートとデザート文化から恩恵を受けています。欧州の確立されたコールドチェーンインフラと欧州食品安全機関(EFSA)の下での厳格な食品安全基準により、効率的な流通と長い賞味期限が実現し、この地域のリーダーシップ的地位を支えています。

北米は第2位の地域であり、米国の外食産業とカナダの堅調な乳業に牽引されています。米国農務省農業マーケティングサービス(USDA AMS)によると、米国北東部のクラスII乳脂肪価格は2025年1月の1ポンドあたり2.85米ドルから2025年3月には2.54米ドルへと下落し、加工業者に恩恵をもたらし農場出荷価格を圧迫する豊富な国内クリーム供給を反映しています。メキシコの成長する中産階級と拡大するカフェ文化が増分ボリュームを加えていますが、農村部のコールドチェーンの格差が普及を制約しています。カナダの乳製品供給管理システムは農場出荷価格を安定させますが、輸出競争力を制限し、加工業者を国内およびニッチなプレミアムセグメントに集中させています。FDAおよびUSDAの下での北米の規制環境は製品の安全性と表示の明確性を確保しており、FDAは2024年12月に「健康的」表示規則を最終化し、2028年から有効となる飽和脂肪の閾値を厳格化しました。

中東・アフリカ地域は2031年にかけてCAGR 8.24%で拡大しており、地域別で最も速い成長率を示しており、湾岸協力会議(GCC)諸国の観光インフラ、在外居住者の需要、および小売の近代化によって推進されています。アラブ首長国連邦は2020年に16億米ドルの乳製品を輸入し、牛乳とクリームが43%(6億6,900万米ドル)を占め、消費を満たすための輸入依存を示しています。サウジアラビアはビジョン2030イニシアチブによりホスピタリティ容量の拡大とエンターテインメントセクターの自由化が進み、中東・アフリカ内で最も成長の速い市場となっています。ドバイ、リヤド、ドーハの高級ホテルやレストランは、盛り付けデザートやスペシャルティコーヒーのためにプレミアムホイップクリームを仕入れており、1品あたり10〜15米ドルの利益率が、地元供給が不足している場合に欧州やオセアニアからの冷蔵乳製品の航空輸送を正当化しています。世界観光機関(国連観光機関)によると、アラブ首長国連邦とサウジアラビアは2023年に中東諸国の中で最も多い国際観光客到着数を記録し、それぞれ2,815万人と2,740万人の訪問者を迎えました [3]出典:世界観光機関(国連観光機関)、「国際観光ハイライト、2024年版」、unwto.org。

競合環境

ホイップクリーム市場は中程度の集約度を示しており、確立された乳業企業と地域メーカーが業界で事業を展開しています。Fonterra Co-operative Group、Arla Foods、Nestlé S.A.、Land O'Lakes、FrieslandCampina N.V.などの企業は、広範な流通ネットワークと多様な製品ポートフォリオを通じて重要な市場ポジションを保持しています。これらの企業は新しいフレーバー、食感、機能特性の開発を通じた製品イノベーションを優先しています。

主要な市場参加者は、責任ある調達、包装廃棄物の削減、および炭素排出量の低減を包含する持続可能性イニシアチブに注力しています。市場拡大の取り組みは、可処分所得の上昇と消費者嗜好の変化が需要を牽引するアジア太平洋および中東・アフリカ地域をターゲットとしています。企業はまた、製品品質の向上、生産効率の改善、およびより健康的な選択肢への進化する消費者嗜好への対応のために研究開発に投資しています。

植物性メーカーと技術重視のスタートアップが従来の乳製品生産者に挑戦するにつれ、市場の競合環境は変化しています。新規参入者は代替原料、クリーンラベル製剤、および革新的なパッケージングソリューションによって差別化を図っています。企業は製品の安定性向上、賞味期限の延長、および環境持続可能性の強化のために高度な加工技術に投資しています。これらの技術投資には超高温処理、無菌包装システム、および自動化された品質管理措置が含まれており、技術的な能力が市場における重要な競争優位性となっています。

ホイップクリーム業界のリーダー企業

Fonterra Co-operative Group

Arla Foods AMBA

Land O'Lakes

FrieslandCampina N.V.

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Anchor Food ProfessionalsがFHA-HORECA 2024においてInfinitiホイップクリームを発売しました。この製品は真珠白色と欧州風クリームフレーバーを特徴とし、食材とガーニッシュを引き立てます。

- 2024年10月:Diageo UKとArla Foodsが戦略的パートナーシップを締結し、英国の小売店舗にBaileysの初のホイップクリーム製品を導入しました。新しいパッケージデザインを採用したEspresso Cream製品は、クリーム製品ラインの一部としてテスコ店舗限定で販売開始されました。

- 2024年8月:Whipnoticがペパーミントモカとアップルクリスプの2種類の新フレーバーホイップクリーム製品を発売しました。これらの製品はグルテンフリーで人工香料を含みません。

- 2024年1月:Starco Brands, Inc.がCardi Bとのパートナーシップで開発されたウォッカ入りホイップクリームWhipshotsの新しい期間限定ストロベリーバリアントを発売しました。このホイップクリーム製品はデザートやカクテルを引き立てます。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、世界のホイップクリーム市場を、乳脂肪分30〜48%を含み、デザート、飲料、塩味料理での使用のために安定した泡状に空気を含ませることができるすべての液体およびエアゾール製品と定義しています。ホイップ用途向けに特化して販売されるココナッツ、オーツ麦、または大豆クリームなどの植物性ラインも含まれます。

調査範囲の除外:脂肪分25%未満の低脂肪テーブルクリーム、常温保存可能な調理用クリーム、および産業用再加工のみを目的として取引される大量の乳脂肪は除外しています。

セグメンテーションの概要

- 原料

- 乳製品ベース

- 非乳製品/植物性

- 製品形態

- 液体

- エアゾール

- その他

- 流通チャネル

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門小売店

- オンラインストア

- その他の流通チャネル

- オントレード

- オフトレード

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋のカフェやベーカリーのクリーム加工業者、乳業協同組合、植物性製剤開発者、および調達責任者にインタビューを実施しました。対話により、モデルが確定される前に収率の前提、平均販売価格、およびチャネルミックスの変化が検証されました。

デスクリサーチ

チームはまず、国連食糧農業機関(FAO)、米国農務省(USDA)、ユーロスタットの牛乳利用ファイル、および国際酪農連盟(IDF)レポートのオープンデータセットを通じて需給をマッピングしました。次に、国連コムトレードからHSコード0401.40の貿易フローを取得し、家計支出調査とNielsenIQの公開リリースにより小売の普及状況を明確化しました。

D&B Hooversを通じて収集したファイリング、Dow Jones Factivaでスキャンしたニュース、および業界団体のニュースレターにより、新工場、包装の変化、および短期的な価格変動が明らかになりました。

これらのタイトルは例示的なものであり、他の多くの公開および有料情報源がクロスチェックに活用されています。

市場規模算定と予測

トップダウン再構築から始めます:生乳量、地域別脂肪回収率、および輸出入バランスにより、世帯および外食サービスの普及率でフィルタリングされる潜在的なクリームプールが作成されます。エアゾール缶と液体カートンの選択的なボトムアップサプライヤー集計に平均販売価格(ASP)のサンプルを乗じることで合計が裏付けられ、明確な三角測量が得られます。多変量回帰予測に組み込まれた主要促進要因には、全粉乳価格、一人当たりのベーカリー支出、プレミアムコーヒー店舗数、植物性クリームシェア、およびコールドチェーン倉庫容量が含まれます。

データ検証と更新サイクル

アウトプットは過去の比率と外部指標に対する分散チェックを経て、シニアレビューが行われます。データベースは年次で更新され、関税の変化または重大な生乳価格変動によって中間更新がトリガーされます。

Mordor Intelligenceのホイップクリームベースラインが信頼性を持つ理由

公表されている推計はしばしば乖離しており、一部の企業は2024年に90億1,500万米ドルまたは2024年に84億米ドルと報告していますが、Mordor Intelligenceは2025年を86億5,000万米ドルと算定しています。

ギャップは脂肪含有量の閾値の違い、植物性ラインの包含または除外、および更新頻度に起因しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 86億5,000万米ドル(2025年) | ||

| 91億5,000万米ドル(2024年) | グローバルコンサルタントA | テーブルクリームを計上し、均一な価格インフレを適用 |

| 84億米ドル(2024年) | 業界団体B | 植物性製品を除外 |

| 99億1,000万米ドル(2025年) | 地域コンサルタントC | 小売販売実績の確認なしに設備投資発表に依存 |

この比較は、当社の推計が信頼できる値の中間点付近に位置していることを示しており、バランスの取れた前提を反映しています。クライアントはしたがって、新たな証拠に応じて柔軟に対応しながらも未検証の楽観主義を避けた、透明性があり監査可能なベースラインを受け取ることができます。

レポートで回答される主要な質問

2026年の世界のホイップクリーム市場の規模はどのくらいですか?

ホイップクリーム市場規模は2026年に90億9,000万米ドルに達し、2031年までに122億1,000万米ドルへと上昇する見込みです。

2031年までのホイップクリームの予想成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 6.07%を記録すると予測されています。

ホイップクリーム内で最も速く成長している製品形態はどれですか?

エアゾールホイップクリームは2031年にかけてCAGR 8.16%で拡大し、液体形態を上回ると予測されています。

ホイップクリームの将来の成長が最も高い地域はどこですか?

中東・アフリカ地域は観光主導の外食需要によりCAGR 8.24%を記録すると予想されています。

最終更新日: