マスタード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.53 十億米ドル |

| 市場規模 (2031) | 13.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマスタード市場分析

2026年のマスタード市場規模は107億3,000万米ドルと推定され、2025年の100億1,000万米ドルから成長し、2031年には135億5,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 5.18%で成長する。安定した家庭内使用、機能性食材への関心の高まり、国際料理の普及により、マスタード製品はグローバルな調味料カテゴリーにおいて信頼性が高く、かつダイナミックなカテゴリーとして位置づけられている。メーカーはマスタードの抗酸化プロファイルを強調することでウェルネストレンドを活用し、クイックサービスレストランはその熱安定性と天然保存特性を活かしてメニューコストの合理化を図っている。プレミアム化により、特に地域特有のディジョン、全粒、オーガニックラインにおいて平均販売価格が上昇しており、消費者は人工添加物を使用しない本格的な風味を求めている。急速に拡大するEコマースプラットフォームは中小ブランドの認知度を高め、競争の激化をもたらしている。直接種子調達と再生農業を統合したブランドオーナーは、すでに高い供給安定性と評判上の優位性を享受している。

主要レポートのポイント

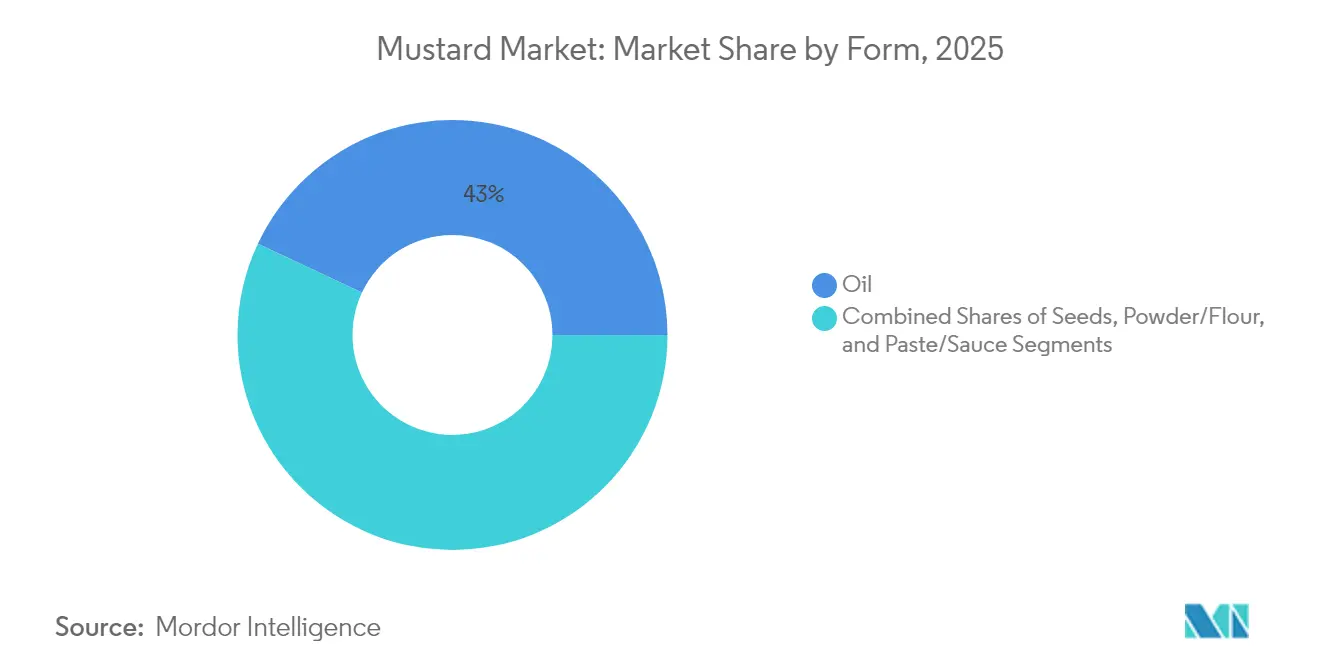

- 形態別では、油が2025年のマスタード市場において43.02%のシェアをリードし、ペースト・ソース形態は2031年にかけてCAGR 6.12%で拡大している。

- 性質別では、従来型製品が66.15%の市場シェアを保持し、オーガニック製品は2031年にかけてCAGR 7.4%で成長している。

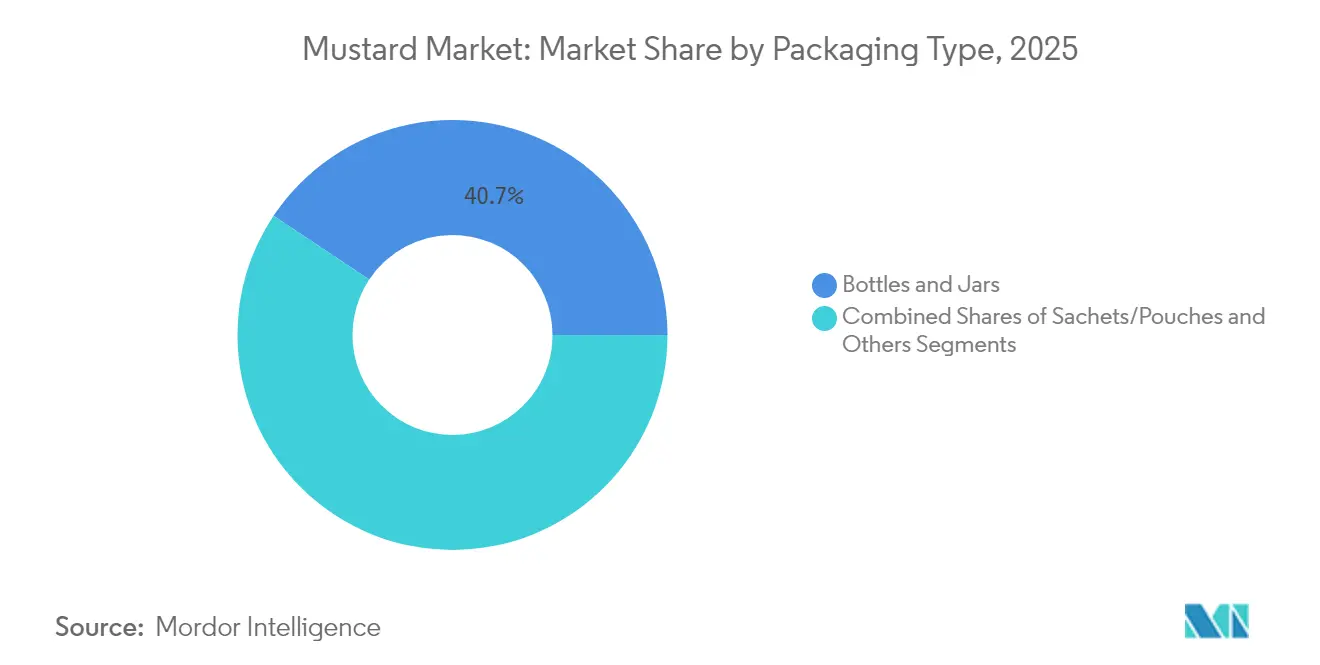

- 包装タイプ別では、ボトル・瓶が40.65%の売上シェアを維持し、サシェ・パウチはCAGR 6.28%で拡大している。

- 最終用途チャネル別では、小売が2025年の売上の72.15%を占め、外食サービスはレストラン活動の回復に伴いCAGR 4.55%を記録する見込みである。

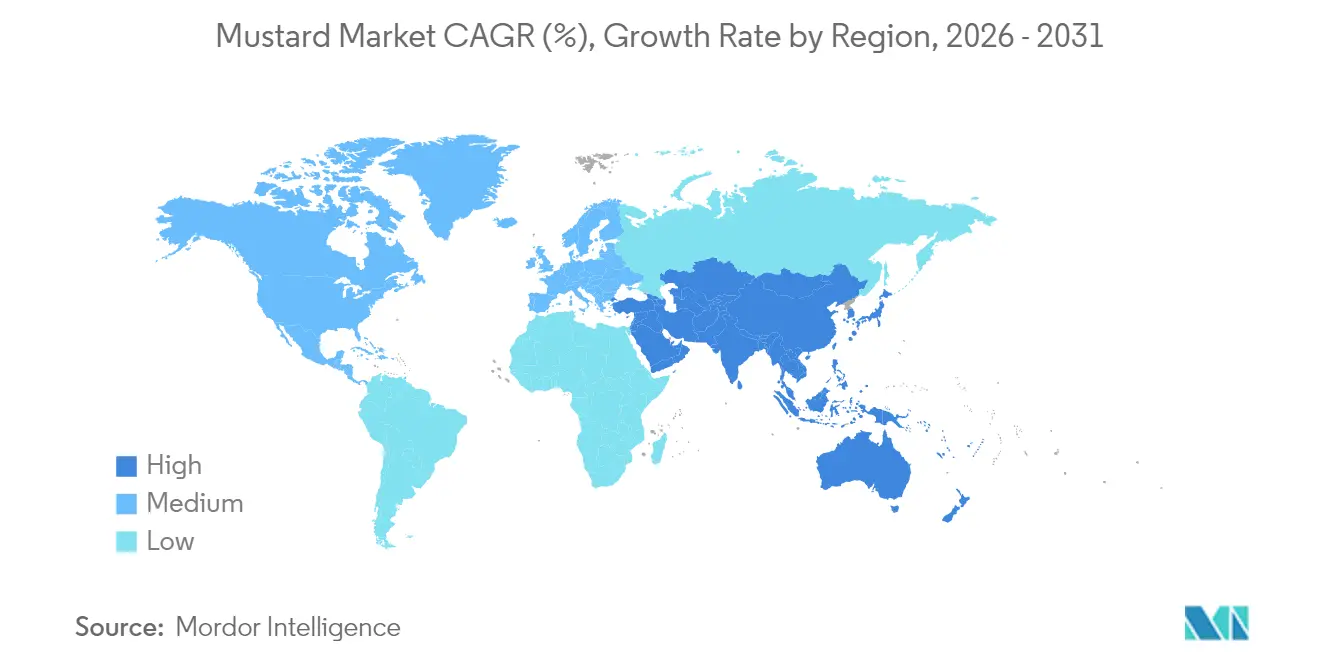

- 地域別では、アジア太平洋が2025年のマスタード市場において46.55%のシェアを獲得し、2031年にかけて最速のCAGR 6.85%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマスタード市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 調味料・ソースへの需要増加 | +1.2% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| ファストフードの人気上昇 | +0.9% | グローバル、アジア太平洋および北米で最も強い | 短期(2年以内) |

| 抗酸化効果に関する健康意識の高まり | +1.1% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 国際料理の普及 | +0.8% | グローバルな大都市圏 | 中期(2~4年) |

| 包装・製品形態のイノベーション | +0.6% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| オンライン食料品小売の成長 | +0.7% | 欧州および北米で最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

調味料・ソースへの需要増加がグローバルなマスタード消費を促進

調味料セクターの堅調な拡大は、伝統的なテーブル用途から産業用食品加工に至るまで、複数の消費機会においてマスタード製品を押し上げる上昇気流を生み出している。2025年のレストラン業界売上予測1兆5,000億米ドルは、外食サービス需要の規模を示しており、マスタードはメニュー多様化戦略における風味増強剤かつコスト効率の高い食材として機能している[1]出典:全米レストラン協会、「レストラン産業の現状2025年」、restaurant.org。マスタードの幅広い料理用途への汎用性は市場成長の主要な推進力として機能し、食品メーカーが多様な製品ポートフォリオを構築するための単一原料プラットフォームを活用することを可能にしている。マスタードベース製品への消費者需要の増加に伴い、サプライチェーンの統合が成功の重要な要因として浮上している。これに対応するため、企業は直接調達パートナーシップへの積極的な投資を行い、プレミアム品質の原材料の安定供給を確保し、製品の入手可能性を保護している。これらの戦略的取り組みは、業務効率を高めるだけでなく、本市場で事業を展開する企業の競争優位性を強化する。

ファストフードおよび加工食品の人気上昇がマスタード使用を促進

ファストフードセクターの拡大は、標準化されたレシピと分量管理された包装の採用を主な要因として、産業用マスタードの消費を大幅に促進している。これらの慣行は一貫性があり予測可能な需要の流れを生み出し、市場の安定性向上に貢献している。さらに、店外飲食への継続的なシフトが顕著である。このシフトにより、輸送中に風味の完全性を維持できる常温保存可能な調味料への需要が増幅されている。マスタードは、その天然保存特性と長い賞味期限により、マヨネーズベースの代替品よりも好まれる選択肢として台頭している。さらに、加工食品メーカーはクリーンラベル食材としてマスタードをますます取り入れている。その固有の抗菌特性を活用することで、合成保存料を排除しながら製品の賞味期限を延長し、天然で持続可能な食品ソリューションへの進化する消費者の嗜好に合致している。

健康意識の高まりが抗酸化特性によるマスタード需要を支援

消費者の健康意識の高まりが、マスタードを伝統的な調味料から付加価値のある機能性食品へと変革させている。科学的研究はこの転換を裏付けており、マスタードのマイクログリーンと種子に含まれる重要な抗酸化特性を強調している。これらの研究は、マスタードのマイクログリーンがクロロフィル、カロテノイド、フラボノイド、フェノール化合物を豊富に含み、これらが総合的に抗酸化活性を高めることを明らかにしている。これにより、マスタードのマイクログリーンは栄養密度の高い機能性食品として位置づけられ、健康志向の消費者の嗜好に応えている。さらに、植物性食事の採用拡大が、動物由来の食材を含まずに複雑な風味を提供する汎用的な風味増強剤としてのマスタード需要を増幅させている。メーカーは、マスタードの固有の健康効果(天然の抗炎症特性やセレン含有量など)を強調することでプレミアムポジショニングの機会を活用している。健康重視のマーケティング戦略を活用することで、企業は競争が激化する調味料市場において製品を効果的に差別化している。

国際料理の普及が多様なレシピにおけるマスタード使用を促進

食文化のグローバル化が、伝統的な黄色を超えたマスタードの品種への消費者の関心を高め、ディジョン、全粒、特産地域品種などのプレミアムオプションへの需要増加をもたらしている。主要な大都市圏における在外居住者人口の増加が、本格的な食材への需要を加速させている。中東市場、特にアラブ首長国連邦とサウジアラビアは食の嗜好を拡大しており、多様な食品への需要の高まりを示している[2].出典:食品輸出協会、「2025年米国中東市場評価」、www.foodexport.orgこのトレンドは、広範な製品ポートフォリオを持つ既存プレーヤーに成長機会をもたらすとともに、本格的な地域製品に特化した専門生産者の市場参入を可能にしている。アジア料理の統合がマスタードオイルの消費を大幅に促進しており、伝統的な料理用途が現代の健康トレンドと一致することで市場の訴求力を広げている。さらに、レストランメニューのイノベーションが製品の試用と採用を促進しており、シェフがマスタードベースのソースやマリネを活用して料理を差別化し、戦略的な食材代替を通じて食材コストを最適化している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| マスタード種子の生産と価格の変動性 | -0.8% | アジア太平洋および欧州 | 短期(2年以内) |

| 代替調味料との競争 | -0.6% | 北米および欧州 | 中期(2~4年) |

| 一部のマスタード製品の短い賞味期限が在庫管理上の課題をもたらす可能性 | -0.4% | アジア太平洋および欧州 | 短期(2年以内) |

| 混入リスクと品質の不一致が消費者の信頼を低下させる | -0.4% | アジア太平洋および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マスタード種子の生産・供給・価格の変動が市場の不安定性をもたらす

農業商品価格の変動性はマスタード製品市場のマージンに大きな影響を与える。研究によると、マスタードの価格は収穫前および収穫期に最も変動が大きく、メーカーにとってコストの予測が困難になる。この価格リスクに対処するため、企業は先物契約と垂直統合戦略をますます採用しており、強固なサプライチェーンの回復力の必要性を強調している。主要生産地域における政府の政策がさらに状況を複雑にしている。例えば、国内生産増加を目的としたインドの国家油糧種子・油ヤシミッション(NMOOP)は、伝統的な貿易フローを混乱させる可能性がある[3]出典:米国農務省、「油糧種子:世界市場と貿易」、usda.gov。さらに、気候変動が供給の不確実性を悪化させており、高度な在庫管理と価格戦略が市場プレーヤーにとって不可欠となっている。

代替調味料との競争がマスタードの市場成長の可能性を制限

調味料市場内の多様化の拡大が、消費者がスリラチャ、ハリッサ、その他の同様の辛さと複雑さを提供する製品など、グローバルな風味プロファイルをますます探求するにつれて、競争ダイナミクスを激化させている。プライベートラベルブランドは、特に小売チャネルにおいて積極的な価格戦略を実施することで市場シェアを獲得している。これらのストアブランドは強力なサプライヤー関係を活用して、同等の品質の製品をより低価格で提供し、コスト意識の高い消費者にアピールしている。さらに、隣接カテゴリー、特にホットソースや特産マヨネーズにおけるイノベーションサイクルが消費者の関心を集め、家庭の調味料購入においてマスタードの地位を制約する可能性のある財布のシェアをめぐる競争を生み出している。フュージョン料理の人気上昇が、マスタードと他の風味プロファイルを組み合わせたハイブリッド製品の開発を促進している。このトレンドは伝統的なマスタード品種のコモディティ化のリスクをもたらす一方で、本物志向を強調し、伝統を重視したマーケティング戦略を活用することでプレミアムポジショニングの機会を同時に提供している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:油の優位性がペーストのイノベーションの課題に直面

油は2025年のマスタード市場において43.02%のシェアを獲得し、南アジアにおける根付いた料理習慣によるものであり、ペースト・ソースラインは形態スペクトラム内で最速のCAGR 6.12%を示している。生産者は低温圧搾抽出、心臓に良い不飽和脂肪、クリーンラベルの主張を強調して油の需要を維持している。ペースト・ソース製品のマスタード製品市場規模は、忙しい家庭がすぐに食べられるスプレッドや絞り出し可能な形態に引き寄せられるにつれて拡大すると予測されている。

多様な食感への消費者の関心が、職人的なパンと合わせる全粒スプレッドなどの拡張製品を促進し、粉末マスタードは産業用調味料ブレンドをサポートしている。市場の形態の多様性が原材料ショックに対する回復力を生み出し、種子価格が上昇した場合、加工業者はより少ない種子量を使用する高マージンのペーストへの重点をシフトできる。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

性質別:オーガニックの急増が従来型の優位性に挑戦

従来型製品は2025年に66.15%のシェアを維持したが、オーガニックSKUはカテゴリー平均を大幅に上回る年率7.4%で拡大している。オーガニックラインのマスタード製品市場規模は、農薬曝露と土壌の健全性を懸念する消費者を満足させる透明なサプライチェーンから恩恵を受けている。欧州の小売業者は著名なオーガニックストアブランドを展開し、試用を加速させる価格競争を促進している。

認証済み供給は依然として限られており、投入コストを高水準に保っているが、大手多国籍企業のスケールメリットが従来型製品との価格差を縮小している。加工業者は生産者協同組合と協力して非GMO適合を確保し、プレミアムポジショニングを強化してマージンを守るマーケティングストーリーを構築している。

包装タイプ別:伝統的な形態が利便性のイノベーションに直面

ボトル・瓶は2025年に40.65%の貢献で売上を支配し、小売マーチャンダイジングとファミリーサイズ消費における役割を裏付けている。それでも、サシェ・パウチはCAGR 6.28%で前進しており、クイックサービスレストランとデリバリープラットフォームが廃棄物を抑制する分量管理ユニットを求めているためである。サシェのマスタード製品市場規模は、外出先でのスナックやミールキットへの広範なシフトと一致している。

軽量フレキシブル素材は輸送排出量を削減し、企業の炭素目標に合致している。並行して、ガラス瓶メーカーは輸送コストを削減しながらプレミアムな印象を維持するための軽量化技術を探求している。形態全体にわたり、改ざん防止クロージャーと注ぎやすいスパウトが販売時点でのブランド価値提案を差別化している。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

最終用途別:小売の優位性が外食サービスの回復に直面

小売は経済的不確実性の中で家庭がパントリーを備蓄したことにより2025年の売上の72.15%を生み出したが、外食サービスは2031年にかけてCAGR 4.55%の軌道に乗っている。チェーンレストランはメニューの一貫性を維持するためにマスタードの風味を標準化し、工場稼働率を安定させる予測可能な大量注文を促進している。オペレーターはまた、栄養上のコミットメントを満たすために砂糖の多いソースよりもマスタードを選択するなど、より健康的な調味料の代替を推進している。

デジタル食料品プラットフォームはターゲットプロモーションを通じてブランドの試用を促進し、実店舗はグルメおよび地域ラベルにより多くの棚スペースを割り当てている。外食サービス内のマスタード製品市場規模は、ホスピタリティセクターの人件費圧力がマスタードなどのコスト効率の高い風味への食材代替を促進する場合にさらに加速する可能性がある。

地域分析

アジア太平洋の46.55%のシェアは、マスタード製品市場を形成する上での重要な役割を強調している。CAGR 6.85%の地域成長は、都市移住、可処分所得の増加、インドおよびバングラデシュ料理における日常的なマスタードオイルの使用を反映している。インドのアートマニルバール油糧種子プログラムを含む政策支援が国内生産を強化し、長期的に原材料コストの変動を緩和できる。

北米は一人当たり支出がグローバル平均を上回る高価値市場であり続けている。この地域はプレミアムディジョンとオーガニックスプレッドを好み、オンライン食料品の普及がニッチブランドの棚回転を高めている。レストランチェーンはマスタードのクリーンラベルステータスを活用してカロリー意識の高いゲストを満足させ、カテゴリーの成熟にもかかわらず安定した需要を支えている。

欧州は製品の洗練度において北米と同等であるが、主にプライベートラベルの拡大により価格感度が高まっている。2024年、EU規制当局はスパイス残留物検査に関連する248件のコンプライアンス問題を報告した。輸入品に対するこの厳格な審査は、より厳しい参入基準を設定し、コスト意識の高い輸出業者に課題をもたらしている。別の観点では、南米と中東・アフリカの両地域が輸入の急増を経験しており、地域の加工業者が風味の提供を拡大することで二桁の成長率を達成している。

バリューチェーン分析

マスタードのバリューチェーンは、種子および油糧種子の栽培から始まり、種子、肥料、作物保護資材などの資材供給業者に支えられ、その後、加工業者に届く前にトレーダー、コミッションエージェント、協同組合を通じた集約を経る。加工は主に2つの経路に分かれる:(i)オイルエキスペラーおよび溶剤抽出を用いた圧搾・抽出によるマスタードオイル生産、(ii)調製マスタード(ペーストおよびソース)、粉末、フラワー向けの製粉・混合であり、その後、包装(ボトルおよびジャー、サシェおよびパウチ)、そして小売(オンラインを含む)およびフードサービス経由での流通が続く。チャネル構造は地域によって異なり、生産者から小売業者または消費者への流通経路が短いほど、複数の卸売業者層を追加する長いチェーンに比べて、一般的に生産者のマージンが改善する。

供給の信頼性は、収穫量の変動性や保管・輸送上の制約によって左右され、主要な原産地が気象ショックに見舞われた場合には、持越在庫や調達先の多様性が重要になる。西カナダのマスタード種子生産量は2025年に139,802メートルトンとなり、2024年の192,297トンから減少し、播種面積も減少した(146,200ヘクタール対245,400ヘクタール)。これは、調味料・オイルメーカーにとって、上流での作付面積の変動や農業生産結果への露出が大きいことを浮き彫りにしている。一般的な障壁には、高収量または認証済み種子への限られたアクセス、不十分な保管インフラ、高い輸送コスト、および品質管理の不整合が含まれる。これらの圧力は、先物契約、農場トレーシング、技術研修といった加工業者主導のプログラムの価値を高め、投入資材の供給と最終製品の仕様の両方を安定させる。

競争環境

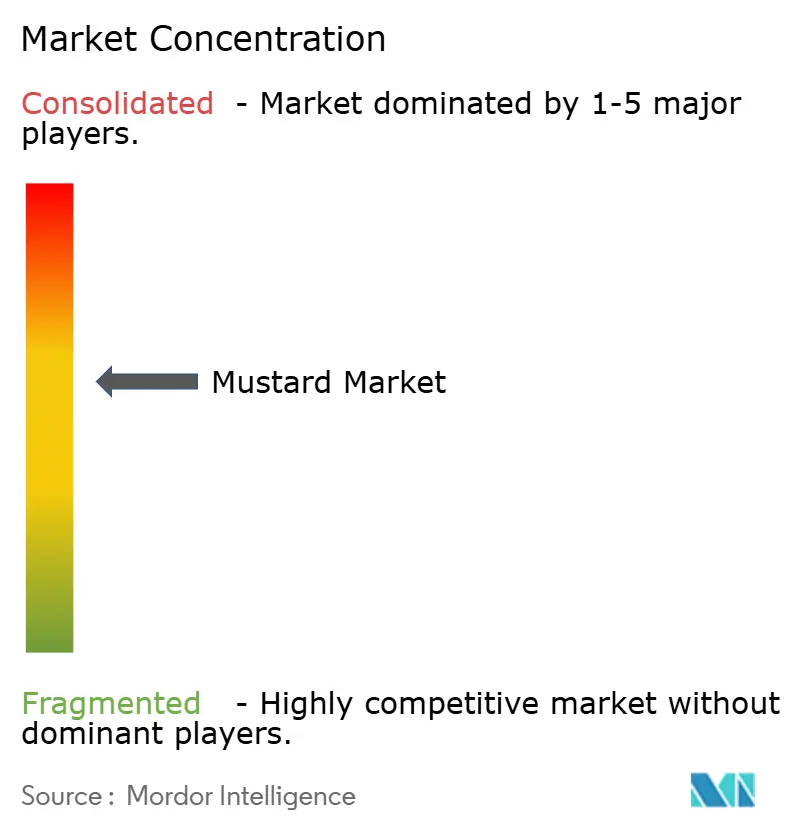

マスタード市場におけるグローバル競争は中程度であり、伝統的な多国籍企業が機動力のある職人的ラベルとプライベート小売ブランドと競合している。グローバルマスタード市場の主要プレーヤーには、Backwoods Mustard Company、Woeber Mustard Manufacturing Company、McCormick and Co.、Conagra Brands Inc.、Unilever Plcが含まれる。これらの企業はグローバル化を活用して製品イノベーションを推進し、合併・買収に従事しており、主要なグローバル企業が市場の重要なシェアを保持している。合併・買収は、これらのプレーヤーが市場ポジションを強化し、地域競合他社に対する優位性を維持するための戦略的アプローチとして機能している。

地域の本物志向と小ロット生産を優先する中規模の専門企業は、オンラインチャネルでプレミアム価格を成功裏に実現している。一方、ホワイトラベル生産者はブランドSKUに対する低価格の代替品を提供することで、既存プレーヤーに産地、健康効果、包装の利便性などの属性に注力するよう圧力をかけている。機械ビジョンによる種子グレーディング、ブロックチェーンベースの農場トレーシング、AI駆動の需要予測などの先進技術の採用により、企業は業務効率を達成し、顧客サービスを向上させ、利益マージンを保護することが可能になっている。

特に認証の専門知識を必要とするセグメントにおける市場シェアの統合は、戦略的な合併またはオーガニック農業協同組合への少数投資を通じて達成できる。同時に、マスタード製品セクターは、特に革新的な風味の組み合わせや直接消費者向けビジネスモデルを探求するニッチ参入者に機会を提供し続けている。

マスタード業界リーダー

Backwoods Mustard Company

Woeber Mustard Manufacturing Company

Conagra Brands Inc.

Unilever Plc

McCormick and Company, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、メーカーが種子価格の変動への露出をどのように低減しつつ、より高付加価値のフォーマットや訴求点でプレミアム価格を獲得できるかに集中している。ペーストおよびソース形式は、ポーションコントロールされた包装とともに、フードサービスの標準化や配送主導の消費パターンに合致し、一方でオーガニックおよび検証済み原産地ラインは、クリーンラベル需要と小売業者のアソートメント戦略を支える。Unileverのマスタード種子向け再生農業プログラム(Colman'sが2024年に英国で開始)は、ブランドオーナーに具体的な供給安全保障の道筋を提供し、サステナビリティで差別化を図り、輸入依存度の高い市場における残留物質や真正性への期待を支えるトレーサビリティのストーリーを強化する。

主要な生産国および消費国における調達および政策メカニズムも、調達を圧搾・包装能力と結びつける加工業者やブランドにとっての機会を生み出している。インドでは、政府が2026-27年シーズン(2026年6月)向けのマスタードの最低支持価格(MSP)を1クインタルあたり6,200インドルピーに引き上げ、ハリヤナ州が発表した2026-27年ラビ季向けの130万トンの目標を含む州の調達活動は、契約農業、品質分別、ブランド化されたオイルプログラムと組み合わせられる組織的な購買の規模を示している。インドの製油所による早期シーズンの調達に加え、2026年3月から4月にかけての大量の入荷と圧搾は、マスタードオイルと調製マスタードのポートフォリオ全体で可用性とマージン管理を改善する上での、在庫ポジショニング、柔軟なパック構成(パウチおよびサシェを含む)、およびサプライチェーンの可視性の役割を浮き彫りにしている。

最近の業界動向

- 2026年6月:McCormickは、マスタードブランド(MailleやColman'sなど)を含むUnilever Foodsとの合意済み統合に関する統合計画において強い進展を見せていると発表した。この統合作業は、重複する調味料カテゴリー全体にわたる短期的なポートフォリオおよび市場投入戦略の合理化の可能性を示している。また、規模の小さい企業やプライベートブランドの競合企業に対して、調達、イノベーション、顧客カバレッジにおける規模の優位性の水準を高めている。

- 2026年5月:McCormickのFrench'sブランドは、IlluminationのMinions & Monstersと連携した限定パートナーシップ製品「Goomi's Green Mustard」を発売し、米国全土で販売を開始した。このタイアップは、話題性とクロスカテゴリーのマーチャンダイジングによってマスタードの利用機会を拡大し、コアであるイエローマスタードを超えた試用を後押しする。また、成熟した小売市場においてプライベートブランドから棚スペースを守る上での、ブランド主導のイノベーションの役割を強化している。

- 2024年2月:Unileverは、Colman's製品向けにマスタード種子とミントの葉に焦点を当てた、英国初の再生農業プロジェクトを開始し、地元の農業協同組合や学術機関と提携した。この取り組みは、農場レベルでの供給の回復力とトレーサビリティを向上させつつ、プレミアムおよびオーガニック購買層に響くサステナビリティに関する訴求を支えている。こうしたプログラムは、責任ある農業に関する小売業者およびフードサービスの要件と原材料調達を一致させる上でも役立つ。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、マスタード種子、粉末またはフラワー、オイル、調製マスタードペーストまたはソースを含む、食品用途で販売されるマスタード製品の価値を、小売およびフードサービスチャネル全体にわたり、米ドルで追跡する。

対象範囲の除外事項:マスタード製品のサプライチェーンに取引されていない農場レベルのマスタード作物価値は計上せず、マスタードを主要原材料としない無関係な調味料カテゴリーは除外する。

セグメンテーション概要

- 形態別

- 種子

- 粉末・小麦粉

- 油

- ペースト・ソース

- 性質別

- 従来型

- オーガニック

- 包装タイプ別

- ボトル・瓶

- サシェ・パウチ

- その他

- 最終用途別

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食料品店

- オンライン小売店

- その他の流通チャネル

- 外食サービス

- 小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まずマスタードのバリューチェーンをマッピングし、需要と供給の両方を裏付ける公開情報を収集する。一般的な入力情報には、FAOSTATの作物および面積統計、マスタード種子およびマスタードフラワーのUN Comtrade貿易フロー、USDAの食品・農業に関する参考資料、および関連する場合のEurostatの農業・食品バランスデータが含まれる。

これらのデータセットを市場規模算定に利用可能にするため、比較可能な単位に変換し、系列の断絶、再輸出、報告の遅延を確認する。また、包装の変化、チャネルミックスの変化、価格変動に関するストーリーについて、企業の年次報告書、投資家向け説明資料、業界団体の発表、および信頼できる報道を確認した。企業財務・ニュースインテリジェンス、特許データベース、および出荷レベルの輸出入データに関する一部の有料サブスクリプションを用いて、方向性の動きを相互検証した。上記のソースリストは例示的なものであり、網羅的なものではない。

一次インタビューおよび調査

一次調査は、種子、粉末、オイル、調製フォーマットにわたって、マスタードが実際にどのように販売されているかを検証し、単位当たり価格およびチャネルマージンを左右する要因を理解するために用いられた。APAC、EMEA、南北アメリカ地域にわたる、農業関連の加工業者、原材料供給業者、調味料ブランドチーム、流通業者、およびフードサービスバイヤーの関係者と対話した。その後、フォローアップの質問を用いて、製品形態のカバレッジやチャネルの価格設定行動に関するデスクリサーチの前提に見られたギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):15% | APAC:44% |

| ミッドティア:52% | 機能/事業部門責任者:38% | EMEA:34% |

| 小規模プレイヤー:16% | マネージャー:47% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、農業・貿易系列データと食品用途パターンを組み合わせて対応可能なマスタード需要プールをトップダウンで再構築し、その後、製品形態別に観測された価格帯を用いて数量を価値に変換することから始まる。総計を根拠あるものとするため、サンプル抽出した供給業者の収益、調製マスタード販売のチャネル確認、および高消費国における単純なASP×数量の妥当性検証を用いた選択的なボトムアップ検証を行う。

モデルを大きく動かす主要な入力情報には、マスタード種子の生産・作付面積の動向、種子およびフラワーの輸入依存度、家庭用対フードサービス用途の比率、包装ミックスの変化(バルク対小売パック)、および種子と食用マスタードオイルの地域別価格推移が含まれる。予測はシナリオ分析に基づいており、価格・数量の要因は一次専門家の見解に基づいて連動して変化させ、その後、直近の消費・貿易の勢いに対して平滑化することで、1つの異常な年がトレンドを過大に示すことを防ぐ。ボトムアップの可視性が不完全な場合、ギャップは保守的な浸透率の前提で処理され、貿易強度および1人当たり調味料消費の代理指標と再確認される。

データ検証と更新サイクル

出力は、貿易価値対数量の動き、収穫量・作付面積の変化、製品形態間の価格トレンドの整合性を含む、独立した複数の指標間の三角測量によって検証される。大きな差異が検出された場合は、変換係数、調製マスタードと種子由来原材料間の対象範囲の境界、および通貨タイミングの前提に関する再検証が行われ、その後、インタビュー対象者への的を絞った再連絡が行われる。

最終承認の前に、モデルは複数のステップで見直され、ストーリーラインが数値と一致するよう、地域別の分布と成長要因に関する内部確認が行われる。レポートは年次で更新され、作物供給、貿易制限、または原材料インフレに影響を与える重大な事象が発生した場合には、中間更新が行われる。納品直前には、クライアントが最新の更新済みの見解を受け取れるよう、最終確認が行われる。

他の公開推定値と比較したMordor Intelligenceのマスタード市場規模

マスタードに関する公開されている値が一致しないことが多いのは、対象とする製品範囲が異なるためであり、また一部の調査が調味料の販売のみを基準としているのに対し、他の調査では種子およびマスタードオイルのフローも含めているためである。開始年も重要であり、食品インフレや作物の変動は数量よりも価値をより速く動かす可能性があるためである。

マスタード種子およびマスタードフラワーの貿易価値の動き、および食用マスタードオイルの価格設定と調製マスタードのチャネルミックスにおける観測された変化は、Mordor Intelligenceの推定値を、小売調味料のみではなく、明確に定義されたマスタード形態のバスケットに結び付けておくための確認事項である。これらの指標が使用されない場合、推定値はより狭い小売パネル、積極的な価格推移、または古い通貨換算に依拠する可能性があり、これが報告される数値を押し上げたり押し下げたりする。

ベンチマーク比較

| ソース | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.53 B (2026) | |

| グローバルコンサルティング会社A | USD 6.67 B (2024) | Different base year and pricing environment can understate the later-cycle value, and the scope signals emphasize edible use with less explicit coverage of the full seed to prepared paste basket in one combined total. |

| 業界出版社B | USD 5.80 B (2024) | 調製マスタードおよび調味料製造への重点がより大きいため、種子、フラワー、マスタードオイルの価値フローが除外される可能性があり、消費が増加していても市場合計が減少する。 |

総合すると、この差異は主に何がマスタードとして計上されるか、およびどの年が現在として扱われるかによって説明される。対象範囲の境界を明確に保ち、価値の推移を観測可能な貿易、価格設定、およびチャネル指標に結び付けることで、最終的な数値は、状況が変化した際にも再現・更新しやすいものにとどまる。

レポートで回答される主要な質問

マスタード製品市場の現在の規模はどのくらいか?

マスタード製品市場は2026年に107億3,000万米ドルであり、2031年までに135億5,000万米ドルに達すると予測されている。

どの地域が市場をリードしているか?

アジア太平洋はグローバル売上の46.55%を占め、2031年にかけてCAGR 6.85%で成長すると予測されており、最大かつ最速成長地域となっている。

最も人気のある製品形態はどれか?

マスタードオイルが43.02%のシェアでリードしているが、ペースト・ソース形態はCAGR 6.12%でより速く拡大している。

オーガニックマスタードの需要はどの程度重要か?

オーガニック製品は現在規模が小さいものの、クリーンラベルとウェルネストレンドにより従来型製品を上回るCAGR 7.4%で拡大している。

最終更新日: