衛星搭載コンピューティングシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

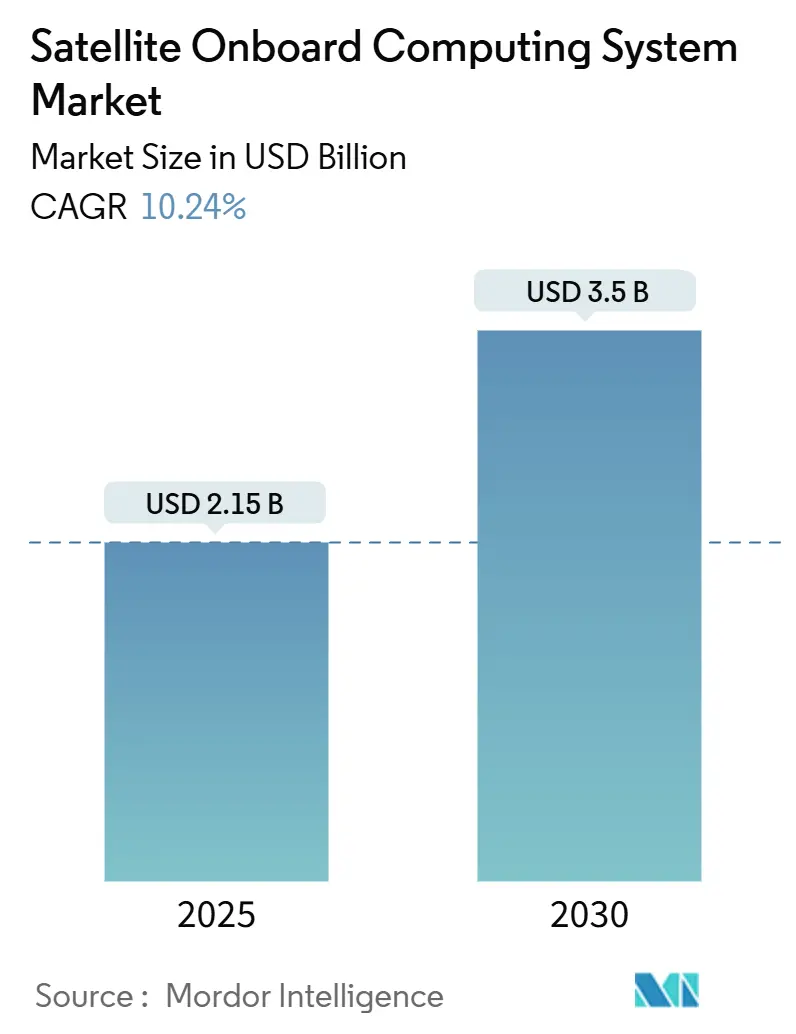

| 市場規模 (2025) | 2.15 十億米ドル |

| 市場規模 (2030) | 3.5 十億米ドル |

| 成長率 (2025 - 2030) | 10.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星搭載コンピューティングシステム市場分析

衛星搭載コンピューティングシステムの市場規模は2025年に21億5,000万米ドルとなり、2030年までに35億米ドルに達する見込みで、CAGRは10.24%で推移します。衛星搭載コンピューティングシステム市場は、放射線耐性を維持しながらより高い処理密度を求める、ソフトウェア定義型のエッジAIアーキテクチャへと、硬直したハードウェアから移行しつつあります。打ち上げコストの低下、メガコンステレーションの台頭、そして安全で自律的な運用の必要性が、商業オペレーターおよび防衛機関における強力な調達モメンタムを促進しています。放射線硬化プロセッサとモジュール式ソフトウェアスタックを組み合わせたサプライヤーは、コンステレーションプログラムが拡大するにつれて設計採用を獲得するうえで最も有利な立場にあります。北米、欧州、アジア太平洋地域における国内半導体イニシアチブの拡大は、供給のボトルネックを緩和し、将来の成長を支えることを目指しています。

主要レポートのポイント

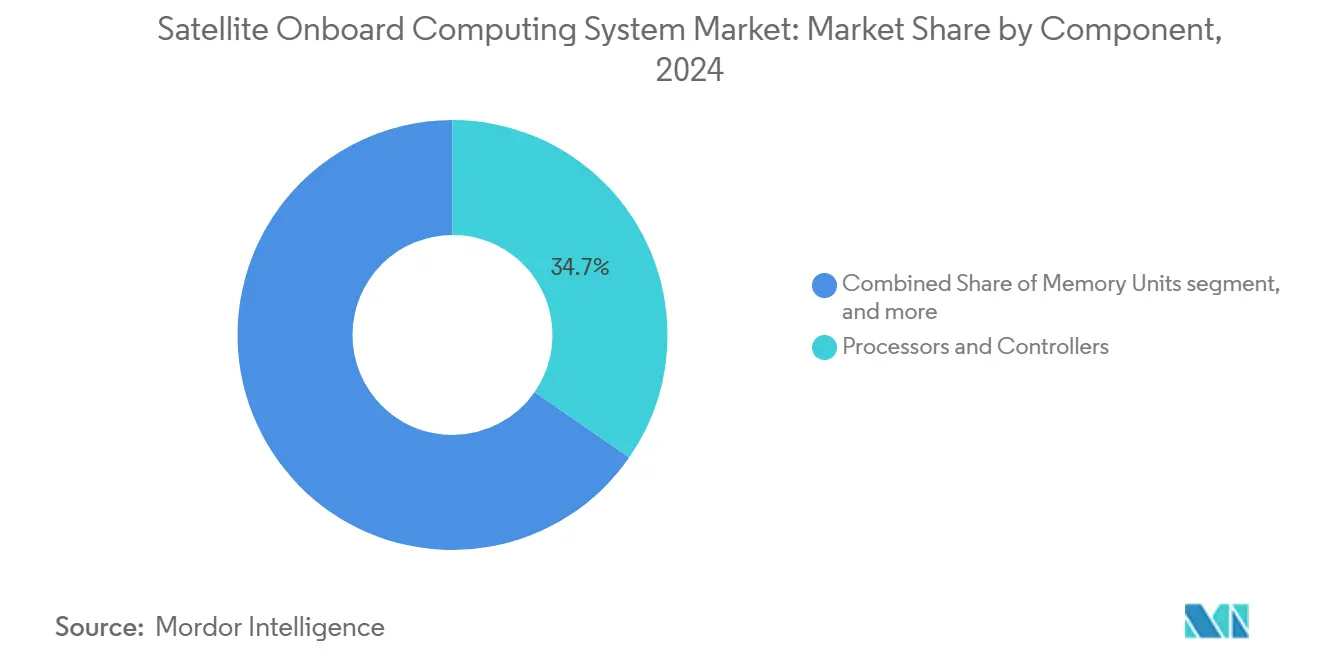

- コンポーネント別では、プロセッサおよびコントローラが2024年の衛星搭載コンピューティングシステム市場シェアの34.65%をリードしました。ソフトウェアおよびオペレーティングシステムは2030年にかけてCAGR 14.60%で拡大すると予測されています。

- 衛星プラットフォームサイズ別では、小型衛星が2024年の衛星搭載コンピューティングシステム市場規模の41.50%を占め、ピコ/ナノ衛星は2030年にかけてCAGR 16.70%で成長する見込みです。

- 軌道別では、LEOが2024年に67.80%の収益を獲得しました。HEOミッションは2030年にかけてCAGR 14.42%で拡大する見通しです。

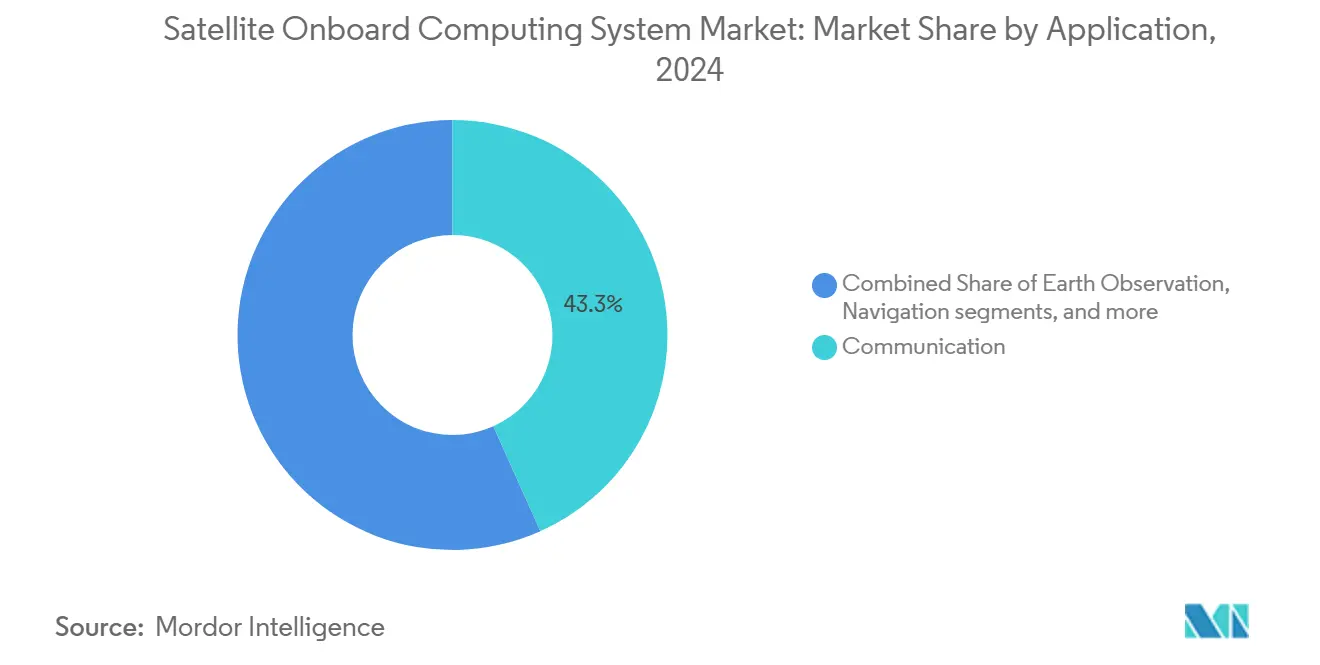

- 用途別では、通信が2024年の収益シェアの43.30%を占め、地球観測はCAGR 13.65%で成長しています。

- エンドユーザー別では、商業・民間プログラムが2024年に57.10%のシェアを保持し、防衛・政府需要はCAGR 12.70%で拡大しました。

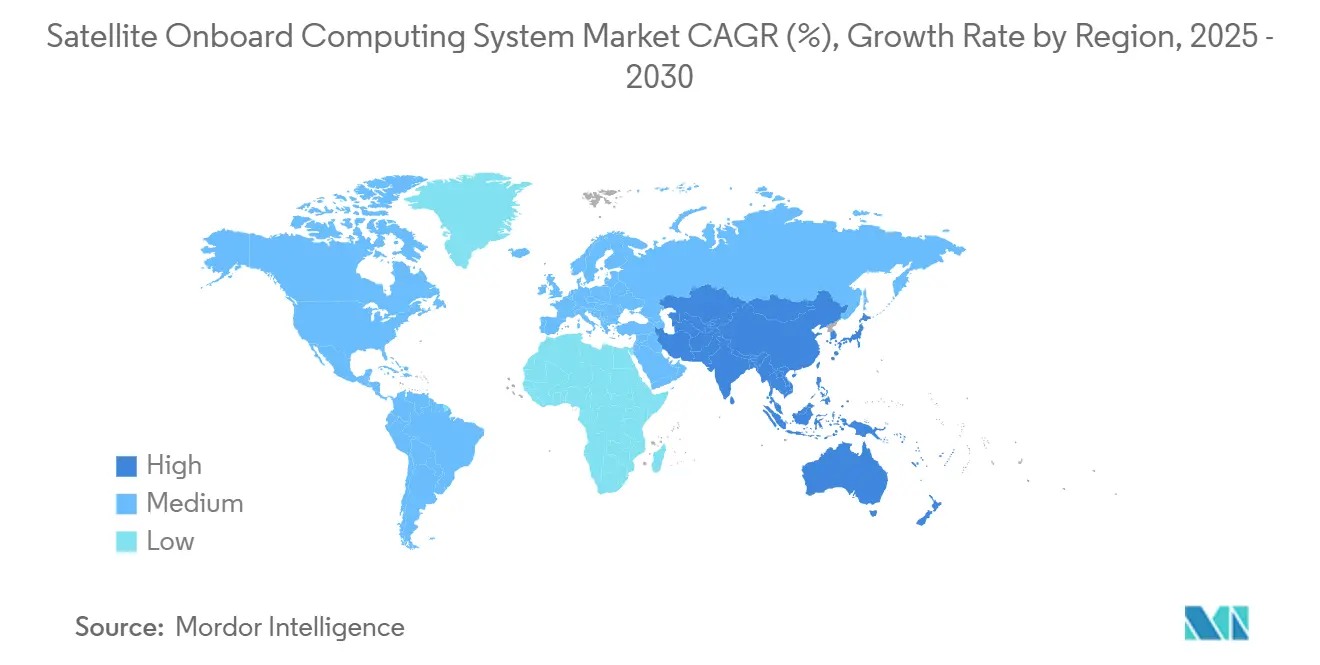

- 地域別では、北米が2024年に37.90%のシェアを維持しましたが、アジア太平洋地域はCAGR 13.50%で最も成長の速い地域となっています。

世界の衛星搭載コンピューティングシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型衛星およびコンステレーション打ち上げの急増 | 2.8% | アジア太平洋および北米が先導するグローバル | 中期(2〜4年) |

| 放射線硬化プロセッサの進歩 | 2.1% | 北米およびEUが中核、アジア太平洋へ波及 | 長期(4年以上) |

| 安全なISR衛星に対する防衛需要の増大 | 1.9% | NATOおよび同盟国に集中するグローバル | 短期(2年以内) |

| 打ち上げコスト低下によるミッション数の拡大 | 1.7% | 商業オペレーターが採用を先導するグローバル | 中期(2〜4年) |

| リアルタイム分析のための搭載エッジAI | 1.4% | 北米、EU、および先進的なアジア太平洋市場 | 長期(4年以上) |

| ソフトウェア定義型モジュール衛星設計 | 1.2% | 商業セクターが早期採用するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小型衛星およびコンステレーション打ち上げの急増

メガコンステレーションの経済性は、大量生産が可能で迅速に統合できる標準化されたモジュール式ボードを優先することで、コンピューティングペイロード要件を再構築しています。SpaceXのようなオペレーターはすでに数千機のLEO宇宙機を管理しており、それらは搭載コンピュータを搭載し、地上管制の信号を待つことなく自律的な衝突回避、動的ビームステアリング、およびネットワーク最適化を担っています。衛星がトラフィックルーティングおよびキャパシティ予測のためのエッジAIモデルを実行するようになると、処理負荷はさらに増大します。熱放散は設計上のボトルネックとなります。なぜなら、密集してパッケージングされた電子機器は、伝導と対流が存在しない真空中で熱を放散しなければならず、宇宙飛行認定済みのヒートパイプ、ループヒートパイプ、および相変化材料の使用が広まっているためです。[1]出典:IEEE、「組み込み冷却アプリケーションのための熱管理技術」、ieeexplore.ieee.org ECSS電磁適合性規格への準拠は欧州ミッションへの市場参入を支え、ベンダーに対してサブシステムのシールドおよびグラウンディングアーキテクチャを最初から文書化することを求めています。[2]出典:欧州宇宙標準化協力機構、「ECSS規格」、ecss.nl これらの力が相まって、コンステレーション規模の更新サイクルに対応しながら、制約された電力・質量の範囲内に収まる高性能・放射線耐性プロセッサおよび柔軟なソフトウェアスタックへの需要が拡大しています。

放射線硬化プロセッサの進歩

オープンソースのRISC-V命令セットにより、衛星インテグレーターは独自のロードマップに縛られることなく、暗号化、信号処理、または機械学習推論のためのカスタムアクセラレーションを追加できます。欧州のFrontgrade GaislerのLEONコアは、フォールトトレラントパイプライン、三重モジュール冗長性、およびシングルイベントアップセットを軽減するメモリスクラビングロジックをサポートし、プロセッサ主権に対する地域の野心を強調しています。28 nmノード以下への移行はトランジスタ密度とクロック速度を向上させますが、新たな放射線脆弱性をもたらすため、設計者はキャッシュ、インターコネクト、およびシステムコントローラレベルで多層的なエラー訂正スキームを組み込んでいます。ISO 21980はLEOにおける商用既製品部品の資格認定試験を標準化し、コンポーネント審査を短縮して新興サプライヤーのコスト障壁を低下させています。[3]出典:国際標準化機構、「ISO 21980:2020」、iso.org より小さなジオメトリ、柔軟な知的財産コア、および標準化されたテストプロトコルの交差点は、ミッションの信頼性を維持しながらより高いMIPS/ワットを実現し、衛星搭載コンピューティングシステム市場をかつて地上サーバー向けに限定されていたパフォーマンスクラスへと押し上げています。

安全なISR衛星に対する防衛需要の増大

地政学的な緊張の高まりにより、機密画像や信号情報を搭載で処理し、妨害に対して耐性を持ち、指令リンクが争われても運用を継続できる衛星への投資が強化されています。英国のTYCHEコンセプトのようなプログラムは、軍がリアルタイムの目標認識と脅威評価が可能な完全自律型宇宙機へとシフトしていることを示しています。Lockheed MartinによるTerran Orbitalの買収は、高スループットの小型衛星製造ラインと独自の暗号化、改ざん防止ハードウェア、および放射線シールド技術を組み合わせることで、硬化コンピューティングスタックに対する垂直統合を強化しています。防衛機関はしばしばECSS-E-ST-80Cセキュリティ要件を適用し、コンポーネント調達から軌道上運用に至るまで、セキュアブートチェーン、物理的侵入検知、およびライフサイクルサイバー強化を義務付けています。これらの基準を満たすことでユニットコストは上昇しますが、ベンダーが保証レベルで差別化できるプレミアムセグメントが生まれ、商業需要が循環的であっても安定した収益源を確保できます。

打ち上げコスト低下によるミッション数の拡大

再使用可能な打ち上げ機により、LEO投入の平均価格は1 kgあたり2,700米ドル程度まで低下し、かつては非経済的と見なされていたミッションを大学、スタートアップ、および新興国政府が後援できるようになりました。参入障壁の低下は、CubeSatフレームや標準化されたマイクロ衛星バスに長い統合作業なしに組み込めるターンキーコンピューティングモジュールを求める、より広い顧客基盤へと転換されています。ライドシェアのマニフェストは、打ち上げプロバイダーが異なる軌道面に向けた多様なペイロードをまとめるため、プラグアンドプレイ型電子機器をさらに優遇します。同じコスト動態により、コンステレーションオペレーターは軌道上スペアを飛ばすことが奨励され、個々の衛星の信頼性目標が緩和されて総合的なハードウェア需要が高まります。今後、商業宇宙ステーションや軌道上製造施設は、生命維持ループ、ロボットマニピュレーター、および現地資源利用プロセスを管理できる自律制御コンピュータを必要とし、放射線耐性のソフトウェア定義コンピューティングプラットフォームの長期的な成長見通しを強化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射線硬化電子機器の高コスト | -1.8% | 新興市場が最も影響を受けるグローバル | 長期(4年以上) |

| 宇宙グレード半導体の供給ボトルネック | -1.5% | アジア太平洋の製造集中を伴うグローバル | 短期(2年以内) |

| メガコンステレーションのクロスリンクからのEMI | -1.2% | 過密な軌道領域に集中するグローバル | 中期(2〜4年) |

| AIアクセラレーターの熱・放射線限界 | -1.0% | 先進コンピューティングアプリケーションに影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

放射線硬化電子機器の高コスト

放射線硬化コンポーネントは、カスタム基板、シールド、および長期の資格認定ソークテストが規模の経済を制限するため、商業品の100倍以上のコストがかかる場合があります。シリコン・オン・インシュレーターウェーハや三重モジュール冗長性などの従来技術はさらに複雑さを加え、価格に敏感なコンステレーションオペレーターの手の届かないところまでユニット価格を押し上げています。一部の企業は現在、商業ダイとシステムレベルの冗長性、ソフトエラースクラビング、および選択的シールドを組み合わせたハイブリッド設計を追求し、リスクとコストのバランスを取っています。EverspiのスピントランスファートルクMRAMは的を絞ったイノベーションの例であり、この技術は非揮発性、高耐久性、および放射線耐性を、特殊な製造に頼ることなく実現し、ミッションの回復力閾値を満たしながら材料プレミアムを削減しています。それでも、艦隊規模が数千機の宇宙機を超えると資本予算は逼迫し、オペレーターはコンステレーション全体の統計的冗長性によって形成された「十分に良い」信頼性モデルを支持するよう規制当局に働きかけています。

宇宙グレード半導体の供給ボトルネック

放射線耐性プロセッサおよびメモリは、東アジアに集中する少数の専門ファウンドリに依存しており、衛星プログラムを地震、停電、または地政学的緊張にさらしています。18ヶ月を超えることが多い長いリードタイムは、ウェーハファブのキュー制約と必須のロット受入試験を反映しており、生産上の問題が発生すると打ち上げ遅延に連鎖する可能性があります。BAE Systemsによる48億米ドルでのBall Aerospace買収のような最近の合併は、安全なコンポーネントフローと社内パッケージング能力を確保することを目的とした戦略的垂直統合を示しています。しかし、このような統合はセカンドソースの選択肢を制限し、バイヤーのレバレッジを低下させてシステミックリスクを増幅させる可能性があります。米国および欧州連合政府は、国内の放射線硬化ファブに対する資金インセンティブで対応しています。それでも、意味のある能力の多様化には数年かかり、近い将来は供給が逼迫して価格が高止まりする状況が続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プロセッサが統合を牽引

プロセッサおよびコントローラは2024年に34.65%の収益を生み出し、すべてのサブシステムの調整コアとしての役割を確認しました。このシェアは衛星搭載コンピューティングシステム市場の最大のスライスに相当し、ソフトウェア定義型運用の普及に伴い需要は増加し続けています。メモリユニットは、非揮発性と高耐久性を組み合わせたMRAMの採用に支えられて続きます。データ処理インターフェースは、ダウンロード前にデータを前処理しなければならないセンサーペイロードの膨張により重要性が増しています。

ソフトウェアおよびオペレーティングシステムは、無線更新によるミッション再構成可能性へのシフトを反映して、CAGR 14.60%で最も成長の速いコンポーネントです。ECSS-E-ST-40Cは欧州全体のソフトウェアライフサイクル慣行を規定し、クロスプラットフォームの互換性と予測可能な応答時間を確保しています。電力管理および熱ハウジングはスタックを補完し、高密度プロセッサに固有の熱放散とエネルギー制約に対処しています。これらのレイヤーをモジュール式「コンピュートタイル」にパッケージングするサプライヤーは、プライムコントラクターとの交渉力を強化します。ソフトウェアおよびオペレーティングシステムに関連する衛星搭載コンピューティングシステムの市場規模は、2030年までにあらゆるハードウェアカテゴリよりも速く拡大すると予測されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

衛星プラットフォームサイズ別:小型衛星が優位

101 kgから500 kgの小型衛星は2024年収益の41.50%を占め、ペイロード容量とライドシェア経済性の最適な組み合わせを反映しています。このクラスは、質量予算を超えることなくマルチコアの放射線硬化CPUと大容量メモリバンクを搭載できます。中型および大型衛星は、大きな電力予算を必要とする深宇宙科学、レーダーイメージング、または放送用途に対応しています。

10 kg未満のピコ/ナノ衛星はCubeSat規格と学術研究開発に後押しされてCAGR 16.70%を示しています。小型化されたプロセッサとハイブリッドMRAM/SRAMメモリにより、これらの小型バスでもエッジAIワークロードを実行できます。スウォームアーキテクチャは、画像モザイキングなどのタスクを数十のノードに分散させます。その結果、衛星搭載コンピューティングシステム市場は、大学、研究機関、および新興国オペレーターを含む幅広い顧客基盤を享受しています。

軌道別:LEOの優位性とHEOの上昇余地

LEOは2024年に67.80%のシェアを維持し、ブロードバンドコンステレーションと毎日のイメージングサービスに支えられています。短い信号経路は搭載送信電力の削減、低遅延、および宇宙機とユーザー間のタイトなフィードバックループを意味します。この効率性はシステム質量を削減し、衛星搭載コンピューティングシステム全体の市場規模に恩恵をもたらします。

HEOミッションは、政府が通信および監視のための持続的な北極圏カバレッジを求めるにつれてCAGR 14.42%で成長しています。ヴァン・アレン帯を通過するHEOは電子機器を深刻な放射線にさらし、硬化チップセットと高度なスクラビングへの需要を高めています。設計者はますます相変化熱材料を採用し、広い軌道温度変動全体でシステムの信頼性を保護しながら、CPU接合温度を安全な範囲内に維持しています。

用途別:通信がリード、地球観測が加速

通信ペイロードは2024年に43.30%の収益シェアを獲得しました。これは現代のデジタルプロセッサが数千のステアラブルビームと動的スペクトル割り当てを管理しなければならないためです。ソフトウェア定義無線(SDR)により、オペレーターはオンデマンドで周波数を再調整するファームウェアをプッシュできます。GPS IIIなどのナビゲーション衛星の更新は、精密タイミングプロセッサへの需要を安定させています。

地球観測はCAGR 13.65%で最も速い上昇を示しています。搭載GPUがハイパースペクトルまたはSAR画像のリアルタイム分析を実行し、生データのダウンリンク量とインサイトまでの遅延を削減しています。Cosmic Shieldingなどのサプライヤーからの放射線耐性AIアクセラレーターは、過大な電力消費なしにこれらのタスクを可能にします。衛星搭載コンピューティングシステム市場は、単なるデータ配信にとどまらず、付加価値サービスへと拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業の成長が防衛を上回る

商業・民間事業体は2024年に収益の57.10%を占め、ベンチャーキャピタルの流入と接続サービスの経常収益の魅力から恩恵を受けています。彼らは絶対的な放射線免疫よりも軌道投入までの時間とユニット経済性を重視し、価格性能の最適点を達成するハイブリッドCOTSプラス放射線硬化ボードを好んでいます。

CAGR 12.70%で増加している防衛・政府需要は、安全で自律的なISRプラットフォームの必要性に根ざしています。TEMPESTグレードのシールド、量子安全暗号化、および信頼できるサプライチェーンはプログラムコストを増加させますが、ボリュームを重要な水準に維持します。プライム企業間の垂直統合は調達を統合し、将来のベンダー選定に影響を与えます。バランスの取れた成長率により、衛星搭載コンピューティングシステム市場は単一セクターの低迷に対して回復力を維持しています。

地域分析

北米は2024年に37.90%の収益でリードしており、垂直統合された航空宇宙プライム企業、深いベンチャー資金、および国内コンテンツを義務付ける政府調達に支えられています。SpaceXおよびAmazonからのメガコンステレーションの展開はコンピュートモジュールの大量注文を促進し、米国宇宙軍は機密需要を放射線硬化サブコントラクターに向けています。ITAR規制は地元ベンダーを保護しますが、輸出の野心を複雑にしています。

欧州は欧州宇宙機関の資金とECSS規格を活用して堅牢なサプライエコシステムを維持しています。AirbusとThalesは、主権産業政策に沿ったソフトウェア定義衛星を推進しています。EUチップス法は、10年代後半の地平線までにアジアのファウンドリへのエクスポージャーを低下させることが期待される、回復力のある半導体ファブへの投資を誘導しています。

アジア太平洋地域はCAGR 13.50%で最も速い成長を記録しており、中国の国家支援コンステレーションプログラム、インドのコスト効率の高い打ち上げ資産、および日本の半導体技術力に支えられています。中国とインドの国産プロセッサプロジェクトは米国またはEUサプライヤーへの依存を抑制することを目指し、衛星搭載コンピューティングシステム市場に新たな能力を加えています。韓国とオーストラリアは官民パートナーシップを通じて宇宙エコシステムを拡大し、東南アジアのオペレーターは海洋監視のための小型衛星プラットフォームを探求しています。中東およびアフリカ諸国は乾燥気候モニタリングに適した地球観測衛星を追求し、堅牢なコンピュートボードへのニッチな需要を刺激しています。

競合環境

衛星搭載コンピューティングシステム市場は中程度に分散しており、Lockheed Martin、BAE Systems、Northrop Grumman、Airbus、Thalesなどの既存プライム企業と、Microchip TechnologyやFrontgrade Gaislerなどの専門チップメーカーが共存しています。レガシーベンダーは認定済みサプライチェーン、長い飛行実績、およびバンドルされたプラットフォーム提供から恩恵を受けています。

統合が加速しています。BAE SystemsはペイロードおよびコンピューティングデプスをBall Aerospaceを48億米ドルで吸収することで確保し、Lockheed Martinは自動化された小型衛星組立ラインを獲得するためにTerran Orbitalに4億5,000万米ドルを投じました[flightglobal.com]。これらの取引はサプライヤー数を減少させ、交渉力を集中させます。

破壊的な新規参入者は、商業シリコンと宇宙グレードハードウェアのコスト性能ギャップを埋めるRISC-Vプロセッサ、MRAMメモリ、および放射線対応AIアクセラレーターを標的にしています。商業グレードの経済性を維持しながらECSS-E-ST-80Cセキュリティ標準にソフトウェアスタックを認定できる企業は、次世代コンステレーションで設計採用を獲得する立場にあります。イノベーションと統合が共存し、競争上の緊張を維持して衛星搭載コンピューティングシステム市場を前進させています。

衛星搭載コンピューティングシステム産業のリーダー企業

Airbus SE

BAE Systems plc

Honeywell International Inc.

Microchip Technology Inc.

Thales Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Redwire Corporationは欧州宇宙機関のコメットインターセプターミッション向けの搭載コンピュータを戦略的に納入しました。OHB Italia S.p.A.との契約のもとで開発されたこの成果は、Redwireを宇宙探査の推進における主要プレーヤーとして位置付け、太陽系形成時の未接触物質を持つ原始彗星の研究を可能にします。

- 2024年8月:Dhruva SpaceはシンガポールのZero-Error Systems(ZES)と提携し、搭載コンピュータ(OBC)サブシステムを強化しました。ZESのLDAP-IC-ZES100を統合することで、このコラボレーションはDhruva Spaceの今後の衛星ミッションにおいて、放射線誘発マイクロSEL/SELからCOTS電子機器を保護しながら、性能、信頼性、および処理能力を向上させることを目指しています。

世界の衛星搭載コンピューティングシステム市場レポートの範囲

| プロセッサおよびコントローラ |

| メモリユニット |

| データ処理およびインターフェース |

| 電力管理ユニット |

| 熱管理およびハウジング |

| ソフトウェアおよびオペレーティングシステム |

| ピコ/ナノ衛星(10 kg未満) |

| マイクロ衛星(10 kgから100 kg) |

| 小型衛星(101 kgから500 kg) |

| 中型衛星(501 kgから1,000 kg) |

| 大型衛星(1,000 kg超) |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 高楕円軌道(HEO) |

| 通信 |

| 地球観測 |

| ナビゲーション |

| 気象 |

| その他 |

| 商業・民間 |

| 防衛・政府 |

| 研究・教育機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | プロセッサおよびコントローラ | ||

| メモリユニット | |||

| データ処理およびインターフェース | |||

| 電力管理ユニット | |||

| 熱管理およびハウジング | |||

| ソフトウェアおよびオペレーティングシステム | |||

| 衛星プラットフォームサイズ別 | ピコ/ナノ衛星(10 kg未満) | ||

| マイクロ衛星(10 kgから100 kg) | |||

| 小型衛星(101 kgから500 kg) | |||

| 中型衛星(501 kgから1,000 kg) | |||

| 大型衛星(1,000 kg超) | |||

| 軌道別 | 低軌道(LEO) | ||

| 中軌道(MEO) | |||

| 静止軌道(GEO) | |||

| 高楕円軌道(HEO) | |||

| 用途別 | 通信 | ||

| 地球観測 | |||

| ナビゲーション | |||

| 気象 | |||

| その他 | |||

| エンドユーザー別 | 商業・民間 | ||

| 防衛・政府 | |||

| 研究・教育機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年における衛星搭載コンピューティングシステム市場の規模はどのくらいですか?

21億5,000万米ドルと評価されており、2030年までに35億米ドルへの上昇が見込まれ、CAGR 10.24%で推移します。

最も成長の速いコンポーネントセグメントはどれですか?

ソフトウェアおよびオペレーティングシステムが2030年にかけてCAGR 14.60%で最も高い成長を示しています。

現在最も多くの収益を生み出している軌道セグメントはどれですか?

LEOはブロードバンドコンステレーションのおかげで2024年収益の67.80%を占めています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

中国、インド、日本の国家プログラムが国産プロセッサとコンステレーション展開を推進し、地域CAGRを13.50%に引き上げています。

防衛ニーズは製品設計にどのような影響を与えていますか?

機密データを搭載で処理する安全でジャミング耐性のあるコンピューティングが、ベンダーに暗号化、放射線硬化、およびAIアクセラレーターの統合を促しています。

市場成長を遅らせる可能性のある課題は何ですか?

放射線硬化部品の高コストと限られたファウンドリ能力が、衛星プログラムを遅延させる可能性のある供給リスクを生み出しています。

最終更新日: