衛星姿勢・軌道制御システム市場規模・シェア分析

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

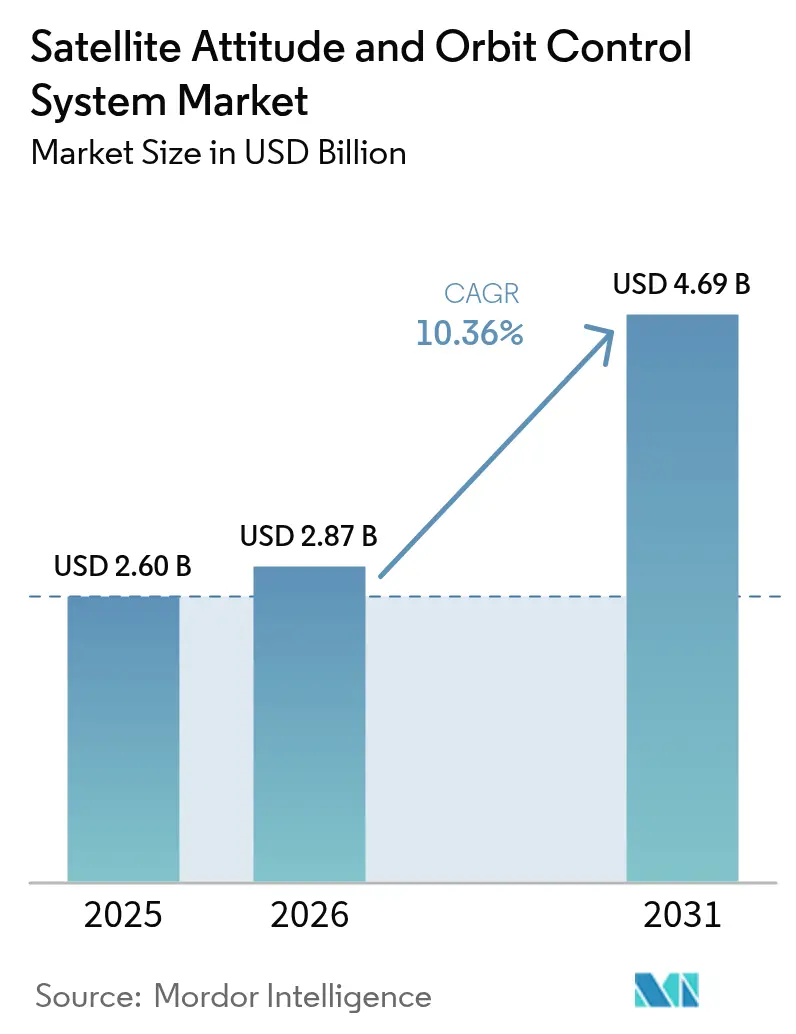

| 市場規模 (2026) | 2.87 十億米ドル |

| 市場規模 (2031) | 4.69 十億米ドル |

| 成長率 (2026 - 2031) | 10.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星姿勢・軌道制御システム市場分析

衛星姿勢・軌道制御システム(AOCS)市場は2025年に26億米ドルと評価され、2026年の28億7,000万米ドルから2031年には46億9,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)10.36%で成長すると推定されます。小型衛星コンステレーションの大規模展開、人工知能(AI)ベースの姿勢制御アルゴリズムの急速な進歩、および自律型宇宙機運用へのシフトが、衛星AOCS市場における現在の勢いの多くを支えています。サプライヤーは、指向精度を損なうことなくコストを削減する標準化されたソフトウェア定義アーキテクチャを通じて生産を拡大しています。地上支援なしに機動・任務変更が可能な耐障害性オンボード資産を求める防衛プログラムによって需要が強化されています。同時に、新興のインターフェース標準とミニチュア化されたセンサーが新規参入の障壁を低下させ、衛星AOCS市場における競争領域を拡大しています。

主要レポート要点

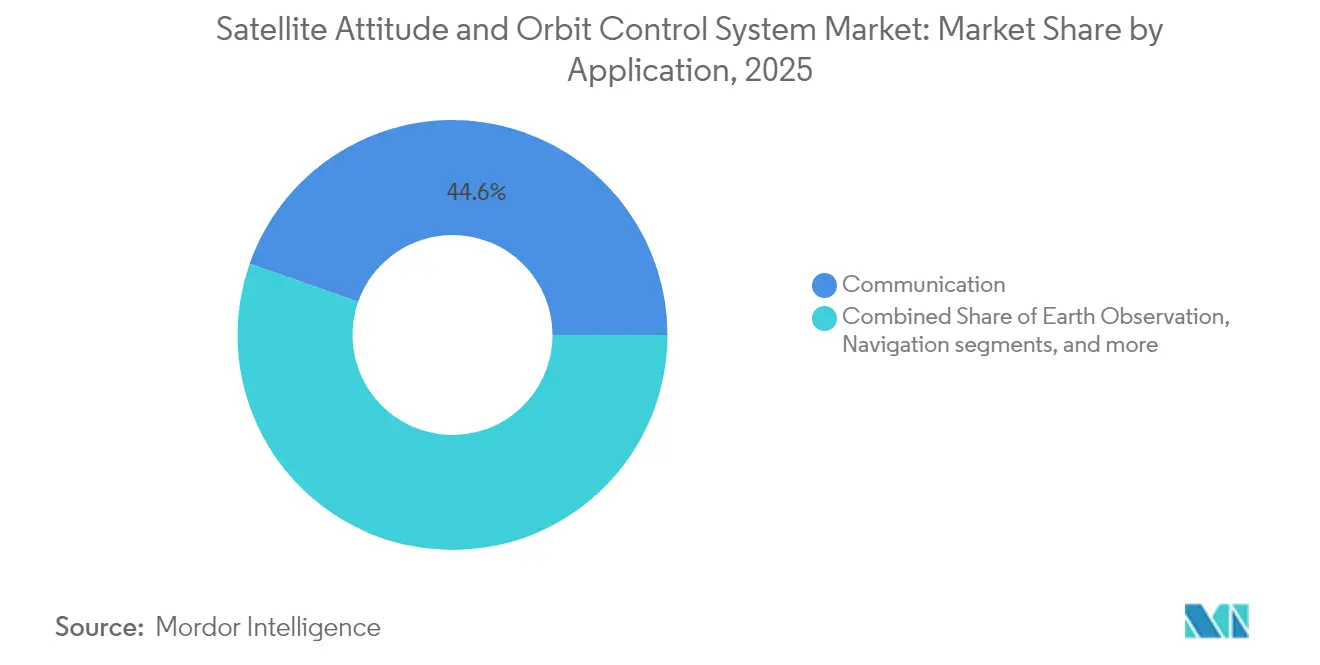

- 用途別では、通信衛星が2025年に44.62%の収益シェアをリードし、地球観測は2031年にかけてCAGR12.22%で成長すると予測されています。

- 衛星質量別では、100~500kgカテゴリーが2025年の衛星AOCS市場シェアの42.11%を占め、10~100kgセグメントは2031年にかけてCAGR11.35%で拡大すると予測されています。

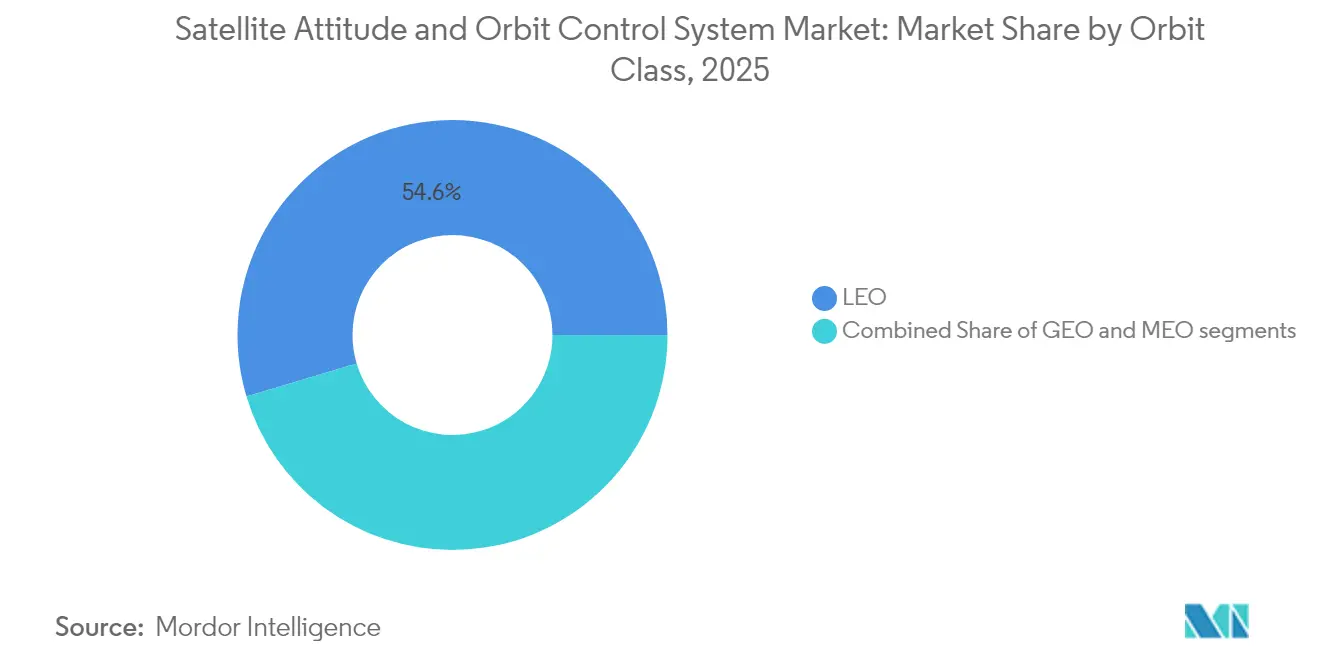

- 軌道クラス別では、低軌道(LEO)が2025年に54.61%のシェアを獲得し、中軌道(MEO)が2031年にかけてCAGR10.74%で最速の成長率を記録すると見込まれています。

- エンドユーザー別では、商業オペレーターが2025年に45.02%のシェアを占め、軍事・政府需要は2031年に向けてCAGR11.08%で拡大しています。

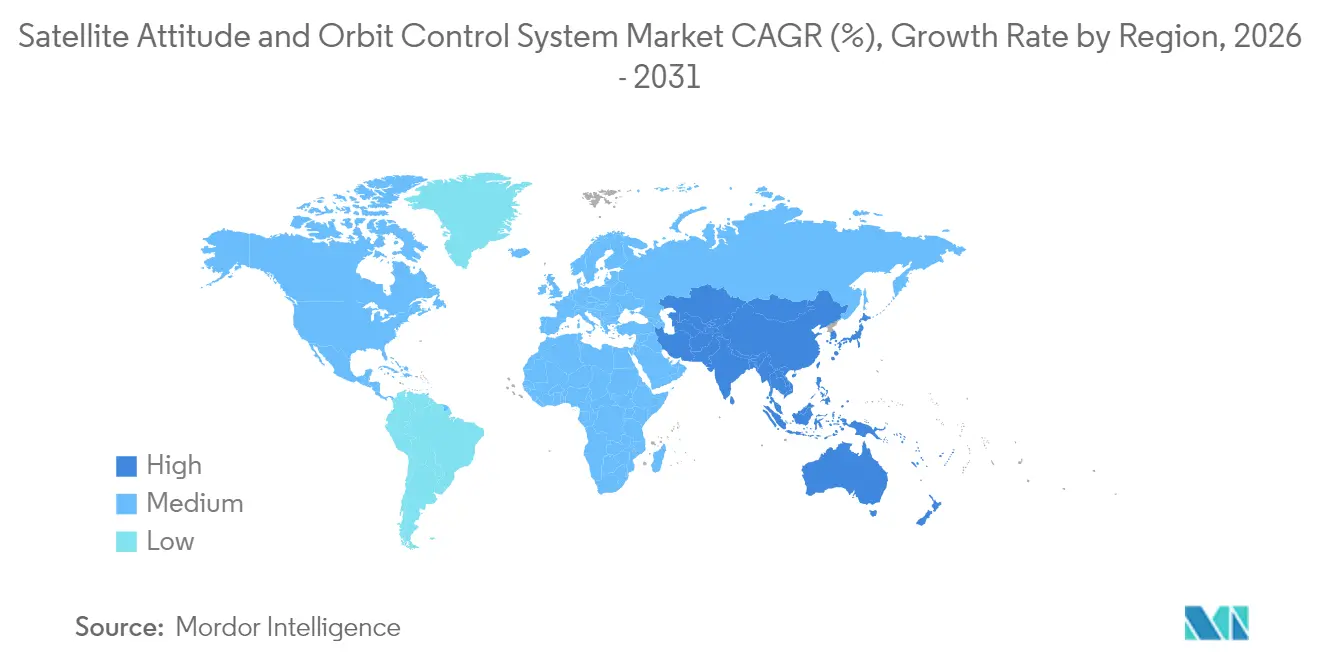

- 地域別では、北米が2025年に57.63%のシェアで首位を占め、アジア太平洋地域が予測期間中にCAGR11.86%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の衛星姿勢・軌道制御システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響度(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 小型衛星コンステレーションの普及 | +2.8% | 世界全体;北米およびアジア太平洋地域に集中 | 中期(2~4年) |

| MEMSセンサーおよびスタートラッカーの進歩 | +1.9% | 世界全体;北米および欧州が牽引 | 短期(2年以内) |

| 耐障害性衛星に向けた防衛予算の増加 | +2.1% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| AI搭載自律型姿勢制御 | +1.7% | 北米、欧州;アジア太平洋地域で新興 | 中期(2~4年) |

| プラグアンドプレイ型AOCSインターフェース標準 | +1.2% | 世界全体 | 短期(2年以内) |

| マイクロイオン電気推進の統合 | +0.9% | 世界全体;先進宇宙プログラムに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型衛星コンステレーションの普及

StarinkやProject Kuiperのようなコンステレーションオペレーターは、サブアークセカンドの指向精度を維持しながら三桁の数量で製造可能な姿勢制御パッケージを必要としています。[1]連邦通信委員会、「衛星ライセンスおよび調整要件」、fcc.govサプライヤーは、統合サイクルを短縮し月単位の納品スケジュールを可能にするモジュラーハードウェアおよびソフトウェア定義制御ループで対応しています。量産需要がユニット価格を継続的に引き下げ、新規の衛星AOCS市場参入者のアクセシビリティを高めています。標準化はさらに衛星生産を加速させており、一部のインテグレーターは現在月間100ユニット以上を完成させており、堅牢なオンボード衝突回避ルーティンの採用を促進しています。こうした総合的な効果により次世代プラットフォームのインストールベースが拡大し、通信、地球観測、IoTミッションにわたって衛星AOCS市場のアドレス可能な規模が拡大しています。

MEMSセンサーおよびスタートラッカーの進歩

ノイズ密度0.1°/時/√Hz未満のMEMSジャイロスコープが、精密姿勢決定を大型衛星から3U級キューブサットへと拡大しました。[2]Nature Electronics、「宇宙応用におけるMEMS技術の進歩」、nature.comMEMSイナーシャルセンサーとミニチュア化されたスタートラッカー光学系を組み合わせたハイブリッドパッケージが、質量ペナルティなしにデュアルモード冗長性を提供します。100mW未満の消費電力で、これらのコンパクトなデバイスは電池駆動宇宙機のミッション寿命を延長し、かつて数トン級の観測所に限られていた水準にまで指向信頼性を高めます。その採用は衛星AOCS市場全体のパフォーマンス期待値を引き上げ、新規商業参入者の軌道投入までの期間を短縮します。

耐障害性衛星に向けた防衛予算の増加

米国宇宙軍は2025年に294億米ドルを割り当て、100kradを超える放射線線量に耐え電子戦に抵抗する強化型AOCSに明示的に資金を提供する生存可能なコンステレーションを構築しています。欧州各国政府は主権的な宇宙安全保障プログラムに向けて133億9,000万米ドルを追加し、同様の能力を強化しています。これらの投資は、安全なコマンドリンク、対ジャミングアルゴリズム、および協調的な編隊飛行ソフトウェアへの需要を刺激しています。防衛の優先事項は、分散型アーキテクチャや自律型脅威対応などのニッチ領域へ衛星AOCS市場を拡大させ、伝統的な主契約者と専門的な小型衛星サプライヤーとの協力を促進しています。

AI搭載自律型姿勢制御

機械学習モデルは現在、外乱を予測して制御則を事前に調整し、PIDのみのループと比較して燃料使用量を最大15%削減することを検証し、長期にわたる深宇宙ネットワーク非依存型航法を実証し、AIが地上監視なしに制御ループを閉じられることを証明しています。リアルタイムの故障検出ニューラルネットワークがアクチュエーター故障を回避して再構成し、信頼性を高め保険コストを削減します。AIの普及により、衛星AOCS市場は今後10年間で反応的な安定化から予測的な自律性へと移行する態勢が整っています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響度(約)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 宇宙デブリによる設計複雑性 | −1.4% | 世界全体;特にLEO領域 | 中期(2~4年) |

| 放射線耐性コストプレミアム | −0.9% | 世界全体;全軌道体制 | 短期(2年以内) |

| リアクションホイール用希土類元素の供給不足 | −0.7% | 世界のサプライチェーン | 長期(4年以上) |

| ITAR・輸出規制によるサプライ障壁 | −0.8% | 米国国内外の国際市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

宇宙デブリによる設計複雑性

追跡されている3万4,000個以上の物体が10cmを超えており、AOCSパッケージに自律的な衝突回避ロジックの組み込み、推進剤マージンの追加、および継続的な軌道暦アップリンク機能が求められています。[3]欧州宇宙機関、「宇宙デブリと軽減ガイドライン」、esa.intこれらの機能は質量、電力、およびソフトウェア検証の作業負荷を増大させ、グローバルな監視インフラを持たない小規模オペレーターに圧力をかけています。25年以内の軌道離脱規則への適合は、抗力増大デバイスや推進剤備蓄の搭載をさらに強制し、衛星AOCS市場においてコストを上昇させ主ペイロードに利用可能な質量を削減しています。

放射線耐性コストプレミアム

静止軌道での被曝は15年間で100kradを超える可能性があり、COTS部品の5~10倍の価格のプロセッサへの依存を招きます。[4]IEEE Transactions on Nuclear Science、「宇宙電子機器における放射線効果」、ieeexplore.ieee.orgシングルイベントアップセットはトリプルモジュラー冗長性とエラー訂正符号化を必要とし、基板の複雑性を増大させます。衛星はセンサー、マイクロプロセッサ、および制御電子機器を損傷させる可能性のある強烈な放射線にさらされる過酷な宇宙環境で動作します。AOCSコンポーネントの信頼性とミッション長寿命を確保するために必要な放射線耐性プロセスは、設計の複雑性、試験要件、および製造コストを増大させます。耐放射線マイクロコントローラーの半導体不足はリードタイムを18ヶ月に延長させ、衛星AOCS市場における勢いを鈍化させるスケジュールリスクを招いています。これらの高コストは予算が限られた小型衛星メーカーや新興宇宙企業の採用を制限し、小型衛星およびLEOコンステレーションセグメントにおける市場成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:通信衛星が市場リーダーシップを牽引

通信衛星は2025年の衛星AOCS市場において44.62%の収益を占めました。高スループット静止軌道プラットフォームはサブ0.1°の指向精度を求め、サプライヤーに精密で熱的に安定したセンサーおよび高トルクのリアクションホイールの提供を促しています。地球観測はCAGR12.22%で最も急速な成長を示しています。気候分析、農業、および災害対応サービスは、確実なジッター抑制を要求する高い再訪問率と高性能光学系に依存しています。今後のマルチセンサーペイロードは、バスと機器の間のパフォーマンス連携を強化しながら、IMUを直接ペイロード制御ループに統合しています。これらのミッションが増加するにつれて、衛星AOCS市場内の機敏なベンダーにとっての機会が拡大しています。

衛星質量別:中型プラットフォームが展開を牽引

100~500kgクラスは、ペイロード容量と専用打ち上げコストの最適なバランスにより42.11%のシェアを占めています。このブラケット内では、典型的な衛星が50Nms以上のストレージと二重センサースタートラッカースイートを提供する4輪ピラミッド構成を搭載しています。対照的に、10~100kgカテゴリーはCAGR11.35%で加速しており、標準化されたデプロイヤーとMEMSセンサーのイノベーションの恩恵を受けています。0.5Nms範囲のミニチュア化されたリアクションホイールが3U~6Uフレーム内で3軸制御を実現可能にしています。軌道投入コスト優位性が小型衛星の採用を強化し、ミニクラスサプライヤー向けの衛星AOCS市場規模のトータルアドレス可能市場を拡大しています。

軌道クラス別:LEOの優位性がコンステレーション経済を反映

LEO宇宙機は低遅延通信ニーズと低放射線線量により54.61%の収益を獲得しています。高い磁場強度により単純なトルクロッドによる角運動量放散が可能となり、サブシステム質量を最大15%削減できます。MEOプラットフォーム(基本的には航法衛星)はCAGR10.74%で成長しています。これらは安定した長寿命のホイールと放射線耐性電子機器を必要とします。GEOシステムは燃料効率の良いステーションキーピングと長期被曝に耐えるコンポーネントを優先しており、プレミアム価格ながら小規模な製造数量を実現しています。各軌道体制は独自の設計規則を課し、衛星AOCS市場にわたる階層化された製品ラインを促進しています。

エンドユーザー別:商業成長が政府拡大を上回る

商業オペレーターはコスト最適化された迅速な宇宙機を重視することで2025年に45.02%のシェアを確保しました。サブスクリプションベースのコンステレーションは高いデューティサイクルと最小限の地上局インタラクションを重視し、高信頼性の自己校正型AOCSパッケージの開発を促進しています。軍事・政府ユーザーはCAGR11.08%で成長しました。これらのミッションは暗号化、放射線耐性、および脅威適応型制御ロジックを重視しています。これらの要件がユニット支出を引き上げ、商業バリアントへの機能向上をもたらす協力プログラムを育成し、衛星AOCS産業の技術基盤を豊かにしています。

地理分析

北米はSpaceXの大量生産ライン、米国宇宙軍の調達、およびカナダのセンサー開発の実績に支えられ、2025年収益の57.63%を生み出しました。カリフォルニア州とコロラド州における堅固なベンチャーキャピタルエコシステムが、衛星AOCS市場内のオーダーメイドのギャップを狙うスタートアップを育成しています。

アジア太平洋地域は、中国が北斗の展開を完了しインターネットメガコンステレーションを開始していることから、CAGR11.86%で成長をリードしています。インドのPSLVの打ち上げペースと日本のデブリ除去ミッションへの注力が地域サプライチェーンを刺激し、精密姿勢モジュールへの持続的な需要を示しています。オーストラリアと韓国は主権的な状況認識を目標とした新たな防衛配分を通じて勢いを加えています。

欧州は欧州宇宙機関(ESA)プログラムとフランス・ドイツの国内主契約者を基盤とした強固な技術基盤を維持していますが、国境を越えた統合を遅らせる可能性のある輸出規制の障壁に取り組んでいます。ESAのクリーンスペースイニシアチブが自律的な軌道離脱ルーティンのイノベーションを推進し、世界中のサブシステム仕様に影響を与えています。南米、中東、アフリカは現在、限られた収益に留まっています。しかし、ブラジルとUAEは独自の衛星プラットフォームを通じて野心を示しており、今後10年間で衛星AOCS市場を活用すると予測されています。

競争環境

競争環境は中程度に分散しており、Honeywell International Inc.やNorthrop Grumman Corporationなどの老舗主契約者が包括的なカタログとグローバルサポートネットワークによって市場地位を守っています。マルチ軌道の飛行実績がリスク回避型バイヤーに安心感を提供する一方、コンステレーションオペレーターからの価格圧力が取引量を俊敏な専門業者へとシフトさせています。主契約者がニッチなイノベーターを買収する戦略的パートナーシップが増加しており、HoneywellによるJena-Optronikの買収が競合他社に先んじて革新的なスタートラッカー設計を獲得した事例がその好例です。その結果生まれるエコシステムは、レガシーの品質保証プロセスとスタートアップの俊敏性を融合させ、製品リフレッシュサイクルを加速させ、サービスポートフォリオを拡大しています。

Blue Canyon Technologies LLC(RTX Corporation)とAAC Clyde Space ABは、6ヶ月未満で出荷可能な事前認定済みのスタッカブル制御ユニットを提供することでシェアを獲得しています。AACの新しい500ユニット工場を含む設備拡張投資は、アドレス可能な量の拡大への確信を示しています。知的財産の申請はAI故障管理、MEMS光学センサーフュージョン、および低消費電力リアクションホイール電子機器に集中しており、衛星AOCS市場における競争の主戦場の変化を示しています。Singapore Technologies Engineering Ltd.は、TeLEOSミッションで実証された小型衛星およびAOCS統合の専門知識を持つシンガポールを拠点とする航空宇宙企業です。システム統合と地域製造において強みを持ちますが、単体AOCSコンポーネントへの注力は相対的に低いです。

衛星姿勢・軌道制御システム産業のリーダー企業

Honeywell International Inc.

Northrop Grumman Corporation

Singapore Technologies Engineering Ltd.

Blue Canyon Technologies LLC (RTX Corporation)

AAC Clyde Space AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Blue Canyon Technologies LLC(RTX Corporationの一部)は、強化された姿勢制御と精密指向のための複数のリアクションホイールオプション(RW4、RW8、RW16)を搭載した新しい「Saturn-400」小型衛星バス設計の発表を行いました。

- 2025年7月:Honeywell International Inc.は、米国国防総省(DoD)のイノベーションユニットによりTQSプログラムの下、航法および慣性センシング向けの量子センシング慣性ユニット(CRUISEおよびQUEST)の開発に選定されました。これは姿勢・軌道制御サブシステムに関連する能力です。

- 2025年7月:AAC Clyde Spaceは2027年までに年間500AOCSユニットを生産可能なスウェーデンの工場に2,500万米ドルを投資しました。

- 2025年2月:Moog Inc.はSATELLITE 2025カンファレンスへの参加を発表し、姿勢・軌道制御への組み込みコンピューティングの統合が進む中、関連性の高い新しい放射線耐性高性能宇宙コンピューティング(HPSC)および航空電子技術を発表しました。

世界の衛星姿勢・軌道制御システム市場レポートの範囲

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10kg未満 |

| 10~100kg |

| 100~500kg |

| 500~1,000kg |

| 1,000kg超 |

| 静止地球軌道(GEO) |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 商業 |

| 軍事・政府 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 通信 | ||

| 地球観測 | |||

| 航法 | |||

| 宇宙観測 | |||

| その他 | |||

| 衛星質量別 | 10kg未満 | ||

| 10~100kg | |||

| 100~500kg | |||

| 500~1,000kg | |||

| 1,000kg超 | |||

| 軌道クラス別 | 静止地球軌道(GEO) | ||

| 低軌道(LEO) | |||

| 中軌道(MEO) | |||

| エンドユーザー別 | 商業 | ||

| 軍事・政府 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業と軍事の両用途として多目的に使用される場合があります。

- 打ち上げ機MTOW - 打ち上げ機MTOW(最大離陸重量)とは、ペイロード、機器、燃料の重量を含む離陸時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの広いクラスに分類されています。楕円軌道の衛星は遠地点と近地点が大幅に異なり、離心率0.14以上の衛星軌道を楕円として分類しています。

- 推進技術 - このセグメントでは、電気、液体燃料、ガスベース推進システムとして分類されたさまざまな種類の衛星推進システムが分類されています。

- 衛星質量 - このセグメントでは、電気、液体燃料、ガスベース推進システムとして分類されたさまざまな種類の衛星推進システムが分類されています。

- 衛星サブシステム - 推進剤、バス、ソーラーパネル、衛星のその他のハードウェアを含むすべてのコンポーネントおよびサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際通信衛星機構(INTELSAT)は国際送信のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空3万5,786km(2万2,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回し、空中に固定して見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160~2,000kmの軌道を回り、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方、GEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を飛行します。 |

| 超小型口径端末(VSAT) | 超小型口径端末(Very Small Aperture Terminal)は、一般的に直径3メートル未満のアンテナです。 |

| キューブサット(CubeSat) | キューブサットは10cmの立方体からなる形状寸法に基づくミニチュア衛星のクラスです。キューブサットは1ユニットあたり最大2kgの重量であり、一般的に市販のコンポーネントを使用して製造・電子機器が構成されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3基の固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、地球近傍天体を含む小惑星やその他の天体から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、重量10kg未満の衛星として大まかに定義されています。 |

| 自動船舶識別装置(AIS) | 自動識別システム(AIS)は、近くの他の船舶、AIS基地局、および衛星と電子データを交換することで船舶を識別・追跡する自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星が使用される場合に用いられる用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷の状態で地球に帰還するよう設計されており、複数回の打ち上げが可能な打ち上げ機、または打ち上げオペレーターが将来的に実質的に類似した打ち上げ機の運用に向けて回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点(アポジー) | 楕円衛星軌道において地球表面から最も遠い点。円軌道を維持する静止同期衛星は、まず遠地点が3万5,620km(2万2,237マイル)の高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 堅牢な予測手法を構築するために、第1段階で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2段階:市場モデルの構築: 過去年および予測年の市場規模推定値は収益および数量ベースで提供されています。販売量への換算については、平均販売価格(ASP)を各国の予測期間全体で一定に保ち、インフレは価格設定に含まれていません。

- 第3段階:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。調査対象市場の全体像を生成するために、さまざまな職位および機能にわたる回答者が選定されます。

- 第4段階:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム。