小型無人航空システム(sUAS)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

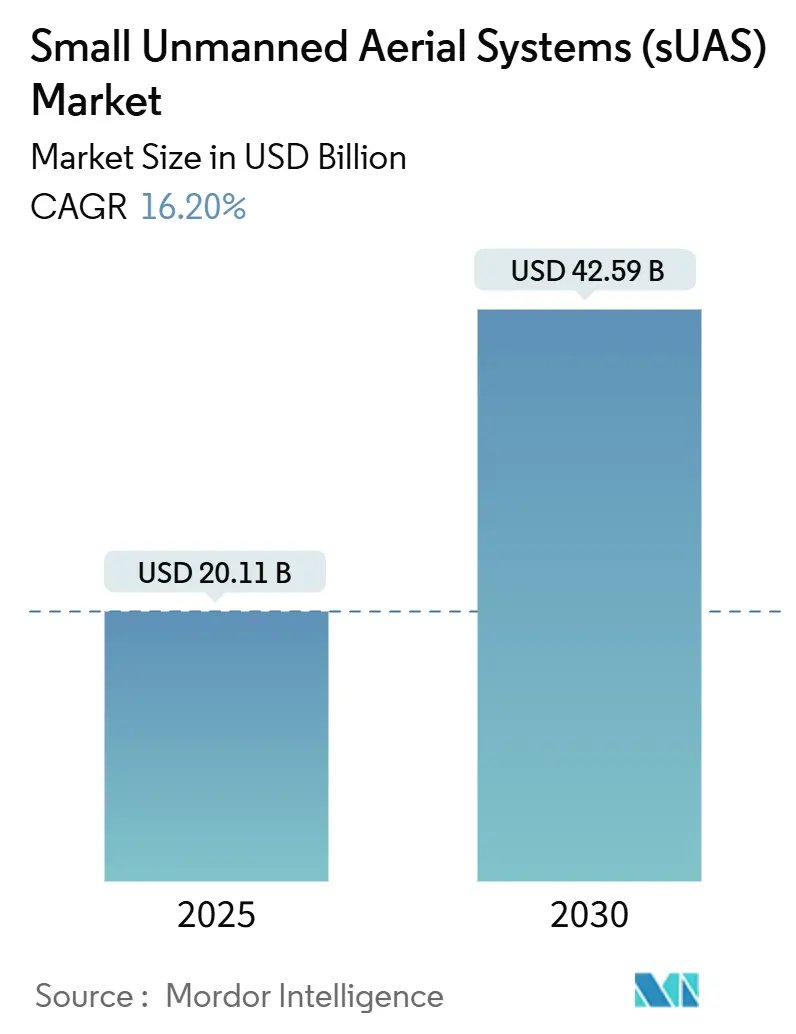

| 市場規模 (2025) | 20.11 十億米ドル |

| 市場規模 (2030) | 42.59 十億米ドル |

| 成長率 (2025 - 2030) | 16.20% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小型無人航空システム(sUAS)市場分析

小型無人航空システム(sUAS)市場規模は2025年に200億1,100万米ドルとなり、2030年までに425億9,000万米ドルに達する見込みで、16.2%のCAGRで成長します。この急成長は、同技術が実験的なユースケースから防衛、公共安全、農業、物流における不可欠なインフラへと着実に移行していることを反映しています。目視外(BVLOS)運用に関する規制の自由化、センサーの急速な小型化、低コストの空中データ収集に対する需要の高まりが、sUAS市場の上昇軌道を総合的に支えています。中国が2024年9月に高性能部品に対する輸出規制を発動したことで、西側サプライチェーンにおける国内調達への緊急転換が促され、米国および欧州の製造拠点への投資が加速しました。同時に、バッテリーおよびモーターのコストを15〜20%押し上げる関税が水素燃料電池やハイブリッド動力系の探索を促進し、sUAS市場の対応可能な機会をさらに拡大しています。

主要レポートのポイント

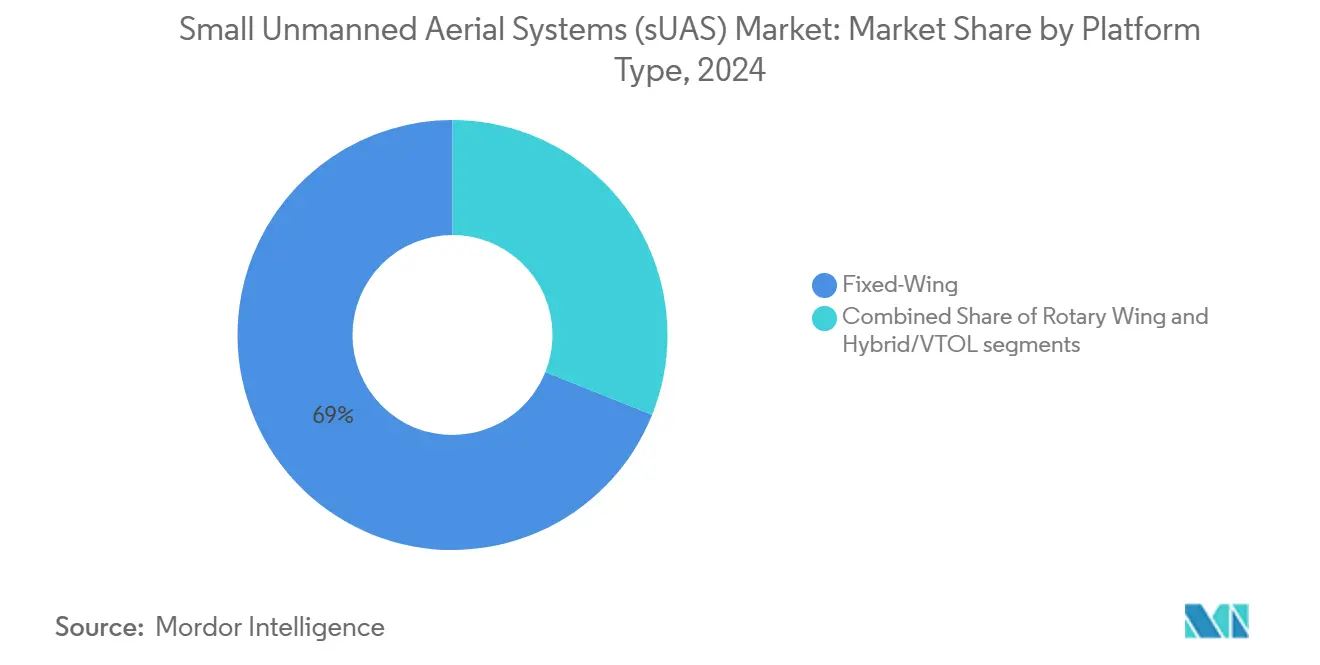

- プラットフォームタイプ別では、固定翼機が2024年のsUAS市場シェアの68.95%を占め、ハイブリッド/VTOL機は2030年にかけて19.42%のCAGRで拡大する見込みです。

- サイズ別では、マイクロクラス(250g〜2kg)が2024年のsUAS市場規模の43.58%を占め、250g未満のナノドローンは2030年まで年率16.3%で成長すると予測されています。

- 用途別では、防衛・安全保障が2024年に36.43%の収益シェアでトップとなり、物流・配送が17.83%のCAGRで最も強い見通しを示しました。

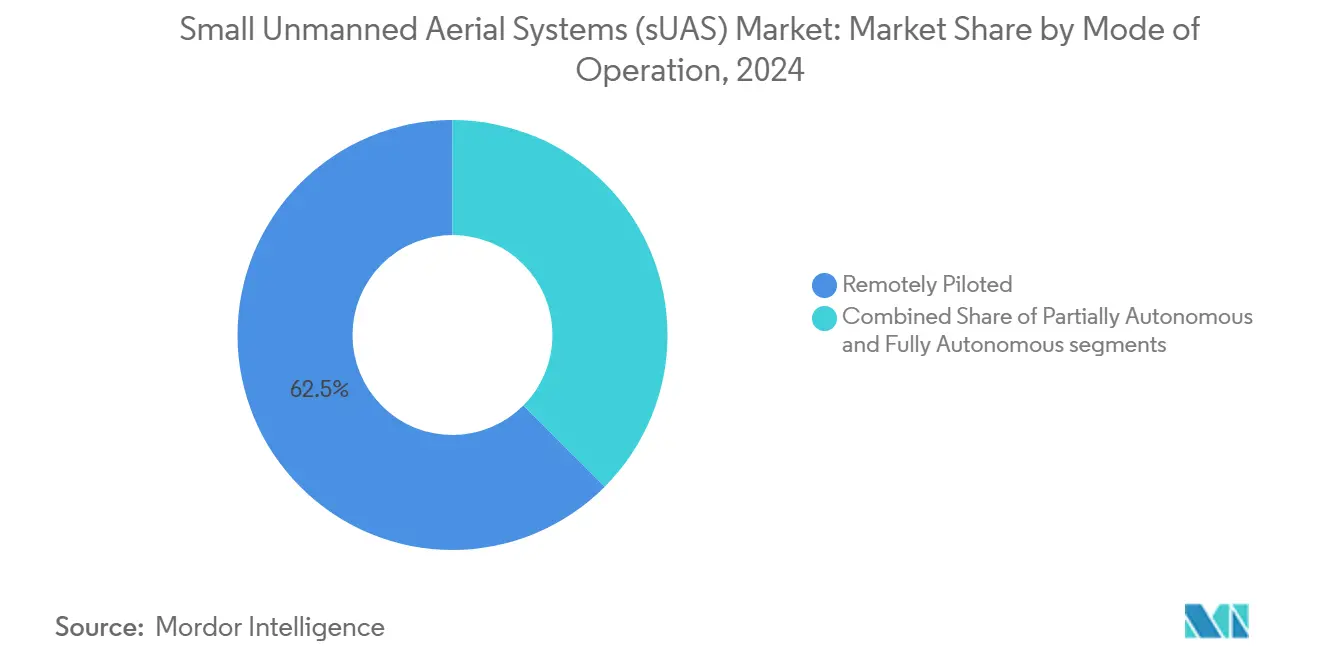

- 運用モード別では、遠隔操縦システムが2024年に62.53%のシェアを獲得し、完全自律型機は予測期間を通じて18.91%のCAGRを記録する見込みです。

- 推進タイプ別では、電動バッテリーモデルが2024年に39.41%のシェアを占めましたが、水素燃料電池は2030年まで年率18.35%で成長する見込みです。

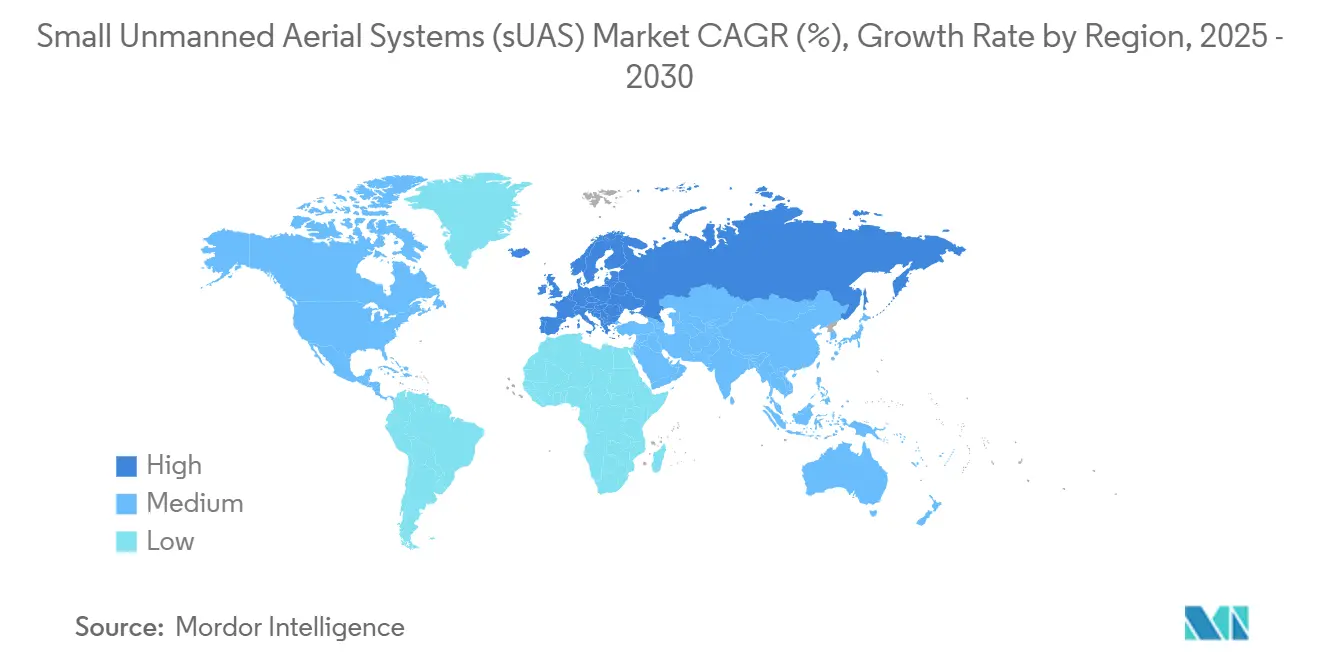

- 地域別では、北米が2024年に38.38%のシェアで首位を占めましたが、欧州は15.36%のCAGRで最も速い地域成長ペースを記録する見通しです。

世界の小型無人航空システム(sUAS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドローン・アズ・ア・サービス(DaaS)サブスクリプションの爆発的成長 | +2.10% | 北米、欧州 | 中期(2〜4年) |

| 高性能センサーおよびオンボードAIの急速な小型化 | +1.80% | 世界の技術拠点 | 短期(2年以内) |

| 長距離ミッションを解放する国家BVLOSコリドー | +1.20% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 農薬禁止によるドローン農薬散布への移行加速 | +0.80% | 欧州、アジア太平洋 | 長期(4年以上) |

| 自律スウォーミング運用を可能にするエッジコンピューティングチップ | +0.60% | 先進防衛市場 | 長期(4年以上) |

| 徘徊型弾薬および戦術的sUASの防衛調達 | +0.40% | NATOおよび同盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドローン・アズ・ア・サービスのサブスクリプションの爆発的成長

サブスクリプション型の空中データ収集は、高額な設備投資を管理しやすい運用費用に転換することで、小型sUAS市場を変革しました。サービスプロバイダーは、航空機、ソフトウェア、パイロット訓練、規制コンプライアンスを月額契約にまとめ、農業協同組合、公益事業者、地方自治体機関に訴求しています。予測可能な継続的収益により、ベンダーは継続的な研究開発に資金を投入でき、機能のロールアウトを加速し、更新サイクルを短縮しています。このモデルのスケーラビリティは、高性能ペイロードへの資金が不足する中小企業の参入障壁をさらに低下させます。北米と欧州の成熟した通信インフラは、これらの地域が早期採用の不均衡なシェアを獲得する位置に置いています。

高性能センサーおよびオンボードAIの急速な小型化

部品エンジニアは現在、レクリエーション用の機体重量でエンタープライズグレードの映像を提供する50g未満のサーマル、LiDAR、マルチスペクトルモジュールを製造しています。エッジAIチップの並行的な進歩により、250g未満の機体でリアルタイムの物体検出、ナビゲーション、データ圧縮がオンボードで実現可能になっています。この融合により、ホビーユーザー向けと業務用機器の境界が曖昧になり、sUAS市場はかつて大型機体向けに限定されていた点検ニッチへと拡大しています。質量の低減はエネルギー需要も削減し、間接的に航続時間を延ばすか、追加センサー用のペイロード容量を確保するより小型のバッテリーパックを可能にします。

長距離ミッションを解放する国家BVLOSコリドー

米国連邦航空局は230件以上のBVLOS免除を発行しており、英国は2027年までに定常的なBVLOS運用を目標としています。[1]米国連邦航空局、「BVLOS免除付与リスト」、faa.gov専用コリドーは保険料と規制書類を削減し、オペレーターが線形インフラ調査や郊外の小包配送を拡大できるようにします。欧州航空安全機関(EASA)の下での調和された欧州規制は、多国籍オペレーターの機体稼働率を高め、sUAS市場に国境を越えたサービスへの明確な道筋を与えています。各国当局がパフォーマンスベースの基準を公表するにつれ、ハードウェアメーカーは個別の免除基準ではなく、一貫した仕様に合わせて設計できるようになります。

農薬禁止によるドローン農薬散布への移行加速

欧州連合および一部のアジア太平洋諸国における農薬規制の強化により、多くの大規模農場で精密散布が義務化されています。可変レートノズルを装備した小型マルチローターは、光学センサーが雑草の存在を確認した箇所にのみ除草剤を散布し、農薬使用量を最大30%削減しながらオペレーターの暴露を制限します。中国の大規模な水田での実証された成功は、無人散布フリートのスケーラビリティを示しています。したがって、持続可能な農業に向けた政策圧力は、sUAS市場をマクロ経済サイクルから守る非弾力的な需要に転換されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国製フライトコントローラーに対する輸出規制の強化 | −1.5% | 北米、欧州 | 短期(2年以内) |

| バッテリーおよびモーターコストを押し上げる部品関税 | −0.9% | 輸入依存市場 | 中期(2〜4年) |

| 航空交通管理(UTM)統合の遅延 | −0.7% | 世界の高密度空域地域 | 中期(2〜4年) |

| 新興経済国におけるオペレータースキル不足 | −0.5% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空交通管理(UTM)統合の遅延

無人交通管理のロールアウトは当初のスケジュールより遅れており、管制空域における商業ドローン活動を制限しています。有人飛行と無人飛行のリアルタイム競合解決は技術的に複雑であり、現在のプロトタイプは小規模なパイロットゾーンを超えてスケールするのに苦労しています。米国連邦航空局は完全な運用能力を2027年以降と予測しており、目標より2年遅れています。欧州のSESARプログラムも同様の逆風に直面しており、国家システムが27の加盟国にわたって相互運用する必要があるため、認証サイクルが長期化しています。[2]SESARジョイントアンダーテイキング、「欧州Uスペースブループリント」、sesarju.eu混雑したコリドー沿いの都市配送やインフラ点検を目指すオペレーターにとって、長引く承認タイムラインはコストを引き上げ、投資収益モデルを損ないます。その結果生じる不確実性は、そうでなければ大量需要を生み出すはずの大都市圏での普及を抑制しています。

新興経済国におけるオペレータースキル不足

アジア太平洋、アフリカ、ラテンアメリカでの機体の拡大は、認定パイロットおよび整備技術者の不足に直面しています。農薬散布、線形資産調査、公共安全対応などの専門的なミッションには、地元のトレーニングセンターではほとんど提供されない高度な資格が必要です。限られた航空教育インフラは新規人材のパイプラインを遅らせ、企業は人材を輸入するか運用を制限することを余儀なくされています。高い出張費と給与プレミアムがプロジェクト予算を膨らませ、中小企業がドローンソリューションを採用することを妨げています。標準化されたカリキュラムと認定機関への投資が加速しなければ、これらのスキルギャップは、そうでなければ強い需要ポテンシャルを持つ地域での市場浸透を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:固定翼の優位性がハイブリッドの挑戦に直面

固定翼機は最も大きな収益シェアを生み出し、2024年の需要の68.95%を占めました。空力効率は、回転翼設計では経済的に対応できない6時間のパトロールや100kmのマッピングソーティを支えています。それにもかかわらず、ハイブリッド/VTOL設計は2030年にかけて19.42%のCAGRが予測されており、sUAS市場内で最も破壊的な勢力として位置づけられています。都市計画者は屋上発射台のための垂直離着陸を重視し、人道支援団体は限られた空き地に着陸できるテールシッターハイブリッドに依存しています。エッジAIオートパイロットは現在、ホバリングと前進飛行をシームレスに切り替え、かつて固定翼の既存勢力が守っていた技術的なギャップを縮小しています。

軽量複合材料と高エネルギー密度バッテリーによる航続時間の向上により、新しいVTOLモデルはマルチスペクトルカメラを搭載しながら60分の壁を超えています。規制当局はこれらのハイブリッドをヘリコプターより静粛と見なし、人口密集地のコリドーでの受け入れを促進しています。防衛計画者も、即席の空き地から発射しながら何時間も高高度で滞空できる能力を高く評価しています。これらの運用上の利点の累積は、sUAS市場全体の需要が拡大する中でも、ハイブリッド機体が固定翼のシェアを侵食していくことを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サイズ別:マイクロセグメントのリーダーシップがナノの圧力に直面

250g〜2kgのマイクロドローンは2024年の収益の43.58%を維持しました。そのペイロード許容量は、多くの法域で簡略化されたライセンスの対象となりながら、デュアルセンサージンバル、LiDAR、または小型貨物ベイをサポートします。しかし、250g未満のナノクラスは年率16.3%で成長する見込みです。規制上の自由がこの急増の一因を説明しています。パイロットが直面する行政手続きは少なく、保険料も低く抑えられています。オンボード技術の改善がその優位性を高めています。小型化された画像センサーは4,800万画素の静止画を撮影し、折りたたみ式アンテナアレイは200ms未満のレイテンシで4K映像をストリーミングします。

遮蔽運用免除をテストしている地方自治体機関は、ナノプラットフォームが都市環境での衝突リスクをどのように低減するかを強調しています。そのコンパクトな形状は、ボイラー室や倉庫ラックなどの屋内点検タスクにも適しています。より多くの産業がこれらの軽量機体の能力にミッションを合わせるにつれ、ナノの数量成長はマイクロセグメントのシェアを希薄化する可能性がありますが、後者は引き続き高い単価を維持するでしょう。両層合わせて、sUAS市場の強靭な基盤を確保しています。

用途別:防衛のリーダーシップが物流成長に挑戦される

防衛・安全保障は2024年に36.43%のトップシェアを維持し、NATO加盟国全体のISR、目標捕捉、徘徊型弾薬プログラムが牽引しました。それでも、物流・配送は定常的なBVLOSルートに対する規制上の青信号のおかげで17.83%のCAGRを記録するでしょう。米国の警察署に付与された最初のパート107ドローン有償サービス免除は、商業配送、空中救急、予備部品補給ミッションの法的先例を広げました。コミュニティがより迅速な緊急対応と交通渋滞の緩和を目撃するにつれ、社会的受容が高まっています。

一方、電子商取引大手は5kgペイロードのマルチコプターに合わせたマイクロフルフィルメントセンターに投資し、ラストマイルコストを削減しています。農業需要は、農場が作物健康マッピングと可変レート散布のためにフリートを展開するにつれて持続していますが、成長はより安定しています。エンターテインメントおよびメディアセグメントは8Kライブ放送から漸進的な収益を得ていますが、sUAS市場内でのその相対的な比重は小さいままです。ダイナミックなシフトは、特定の垂直市場へのエクスポージャーを低下させる多様化した顧客ミックスを示唆しています。

運用モード別:自律システムが地位を確立

遠隔操縦システムは依然として2024年の展開の62.53%を占めています。オペレーターの信頼、法的責任基準、保険引受はヒューマン・オン・ザ・ループを支持しています。それにもかかわらず、完全自律型カテゴリーは18.91%のCAGRを記録すると予測されています。エッジコンピューティングボードは衝突回避と物体追跡をローカルで実行し、洋上風力発電所調査などの疎な接続ミッションを可能にします。規制当局は現在、特にプラットフォームが遮蔽または事前定義されたコリドー内で運用される場合、自律性を危険ではなく安全性の向上として見なしています。

離着陸は操縦士が行い、巡航セグメントは自律的に実行されるハイブリッド制御アーキテクチャが登場しています。この妥協案は認証を促進しながら、エンドユーザーに自律性の利点を慣れさせます。データセットが優れた安全性能を検証するにつれ、遠隔操縦のシェアは侵食され、自律性が次世代フリートのデフォルト構成として位置づけられるでしょう。その移行は、訓練のボトルネックを緩和し、利用可能な労働力プールを拡大することで、sUAS市場をさらに拡大します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:電動の優位性が代替エネルギーの挑戦に直面

電動バッテリー動力系は2024年の収益の39.41%を占め、リチウムイオン価格の低下と実証された信頼性に支えられています。しかし、水素燃料電池は18.35%のCAGRが見込まれており、sUAS市場内で最も注目される推進イノベーションとなっています。2025年初頭のテスト飛行では、45kgペイロードのマルチコプターで3時間の航続時間が実証され、ガソリンエンジンの騒音や排気ガスなしにバッテリーのベンチマークを超えました。

関税によるバッテリーコストの上昇が水素の魅力を高めています。長距離パイプラインや海岸線の点検を行うオペレーターは、初期取得コストが高いにもかかわらず、総所有コストが低いことを認識しています。ハイブリッドバッテリー燃料電池は、静粛な運用と急速な電力バーストが重要なニッチな用途に対応しています。太陽光補助翼は持続的な成層圏プラットフォームに電力を供給しますが、特化したスライスにとどまっています。炭素排出を罰する環境法制は、特に欧州と日本において水素の採用を加速させる可能性が高いです。

地域分析

北米は、大規模な防衛契約、堅調なベンチャー資金調達、明確な米国連邦航空局免除経路により、2024年の世界収益の38.38%を占めました。民間BVLOSオペレーションが成熟するにつれ、北米のsUAS市場規模は2030年までに183億米ドルに達すると予測されています。カナダの合理化されたマイクロドローン規則と北極インフラ点検への高まるニーズが米国の需要を補完しています。メキシコは、現代農業に対する政府のインセンティブを活用した精密農業のホットスポットとして台頭しています。

欧州は、調和されたEASA規制と積極的な持続可能性義務に牽引され、2030年にかけて15.36%のCAGRで最も速いペースを記録するでしょう。ドイツの徘徊型弾薬の複数年調達とフランスの医療ドローンコリドーへの投資は、多様化した牽引力を示しています。[3]欧州航空安全機関、「ドローン規制ロードマップ」、easa.europa.eu同地域のドローン測量市場は、政府が建設監督と再生可能エネルギー資産モニタリングをデジタル化するにつれて倍増すると予測されています。sUAS市場は、グリーンおよびデジタルプロジェクトに向けられたEU復興基金の恩恵を受けています。

アジア太平洋は第2位の地域としてランクされ、異質な成長ドライバーを誇っています。中国の巨大な農業フリートはスケーラビリティを実証していますが、輸出規制は韓国やインドなどの競合国の自立を促しています。日本は災害対応ミッション向けのサーマルイメージングペイロードを先駆けており、オーストラリアの広大な鉱業権は自律型長距離プラットフォームを必要としています。その他の地域では、中東とアフリカがパイプラインセキュリティと人道支援物資投下を中心とした初期段階の普及を示しています。規制が進化するにつれ、官民パートナーシップの強化が採用を加速させる可能性があります。

競合ランドスケープ

市場集中度は中程度であり、DJIは世界シェアの約70%を維持しています。この優位性は、中国製機器を懸念する西側顧客にとってサプライチェーンリスクをもたらします。2024年9月の輸出規制は、安全なフライトコントロールソフトウェアを専門とする米国および欧州企業の販売パイプラインを押し上げ、地元代替品への緊急性を高めました。投資パターンは垂直統合戦略を明らかにしています。カメラメーカーはAI分析スタートアップを買収し、機体ベンダーは上流のショックから身を守るために電力システムの専門家を購入しています。

2024年末以降の戦略的動向は、自律性とミッション固有のペイロードを中心とした差別化を強調しています。Skydioは防衛グレードの自律型機体を拡大するために1億7,000万米ドルのシリーズE資金を確保しました。Teledyne FLIRはドイツ軍とブラックホーネット4ナノシステムに関する1,500万米ドルの契約を締結し、ISRマイクロプラットフォームへの需要を浮き彫りにしました。[4]Teledyne FLIR、「FLIRがブラックホーネット4のドイツ防衛契約を獲得」、flir.comFirestorm Labsの1億米ドルの積層造形契約は、機動的な生産に対する防衛の需要を示しています。これらの取引は、sUAS市場内の価値プールを商品化された機体ではなく、ソフトウェアと専門サービスへと再構成しています。

水素推進、地下鉱山調査、海上発射スウォームにはホワイトスペースの機会が豊富にあります。独自の電力システムまたはAIベースのフリートオーケストレーションを活用するスタートアップは、全体的な競争が激化する中でも収益性の高いニッチを切り開くことができます。長期的には、上位5社のベンダーが合計収益の約55%を保持すると予想され、より小規模な専門企業がアプリケーションフォーカスと地域コンプライアンスの専門知識を通じて繁栄できるようになります。

小型無人航空システム(sUAS)産業リーダー

SZ DJI Technology Co., Ltd.

Skydio, Inc.

Autel Robotics Co., Ltd.

AeroVironment, Inc.

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:NATO支援調達機関(NSPA)は、UASサポートパートナーシップを通じてNATO加盟国に小型ISRドローンを供給するため、Skydioとその欧州パートナーCOBBS BELUX BVを選定しました。

- 2025年2月:Teledyne FLIRは、都市偵察を強化するためのブラックホーネット4ナノドローンに関してドイツから1,500万米ドルを確保しました。

- 2025年1月:米国空軍はFirestorm LabsにsUASに関する1億米ドルの契約を授与しました。

- 2024年12月:Performance Drone Works(PDW)は、米国陸軍にC100 sUASを供給するために総額1,530万米ドルの契約を確保しました。

世界の小型無人航空システム(sUAS)市場レポートの範囲

| 固定翼 |

| 回転翼 |

| ハイブリッド/VTOL |

| ナノ(250g未満) |

| マイクロ(250g〜2kg) |

| ミニ(2kg〜25kg) |

| 防衛・安全保障 |

| 農業・環境 |

| インフラ点検・モニタリング |

| マッピング・測量 |

| メディア・エンターテインメント |

| 物流・配送 |

| 公共安全・緊急対応 |

| その他の商業用途 |

| 遠隔操縦 |

| 部分自律型 |

| 完全自律型 |

| 電動バッテリー |

| ハイブリッド(燃料+バッテリー) |

| 太陽光発電 |

| 水素燃料電池 |

| ガソリン/内燃機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| プラットフォームタイプ別 | 固定翼 | ||

| 回転翼 | |||

| ハイブリッド/VTOL | |||

| サイズ別 | ナノ(250g未満) | ||

| マイクロ(250g〜2kg) | |||

| ミニ(2kg〜25kg) | |||

| 用途別 | 防衛・安全保障 | ||

| 農業・環境 | |||

| インフラ点検・モニタリング | |||

| マッピング・測量 | |||

| メディア・エンターテインメント | |||

| 物流・配送 | |||

| 公共安全・緊急対応 | |||

| その他の商業用途 | |||

| 運用モード別 | 遠隔操縦 | ||

| 部分自律型 | |||

| 完全自律型 | |||

| 推進タイプ別 | 電動バッテリー | ||

| ハイブリッド(燃料+バッテリー) | |||

| 太陽光発電 | |||

| 水素燃料電池 | |||

| ガソリン/内燃機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

小型無人航空システム(sUAS)の2025年市場価値と2030年までの予測CAGRは?

このセクターは2025年に200億6,000万米ドルとなり、2030年にかけて16.20%のCAGRで成長すると予測されています。

現在最大の収益シェアを持つプラットフォームタイプはどれですか?

固定翼機が2024年の世界収益の68.95%を占めました。

2030年までに最も速く拡大すると予測されているエンドユース用途はどれですか?

物流・配送は17.83%のCAGRが見込まれており、全用途の中で最高です。

最も強い成長勢いを示している推進技術はどれですか?

水素燃料電池システムは2030年にかけて18.35%のCAGRで成長すると予測されています。

予測期間中に最も速い拡大を記録すると予想される地域はどこですか?

欧州は15.36%のCAGRで最も速い地域成長を記録すると予想されています。

自律型ドローンは展開トレンドをどのように再形成していますか?

完全自律型システムは18.91%のCAGRで成長し、遠隔操縦モデルの優位性を着実に侵食する見込みです。

最終更新日: