衛星バス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.69 十億米ドル |

| 市場規模 (2031) | 7.39 十億米ドル |

| 成長率 (2026 - 2031) | 14.92% CAGR |

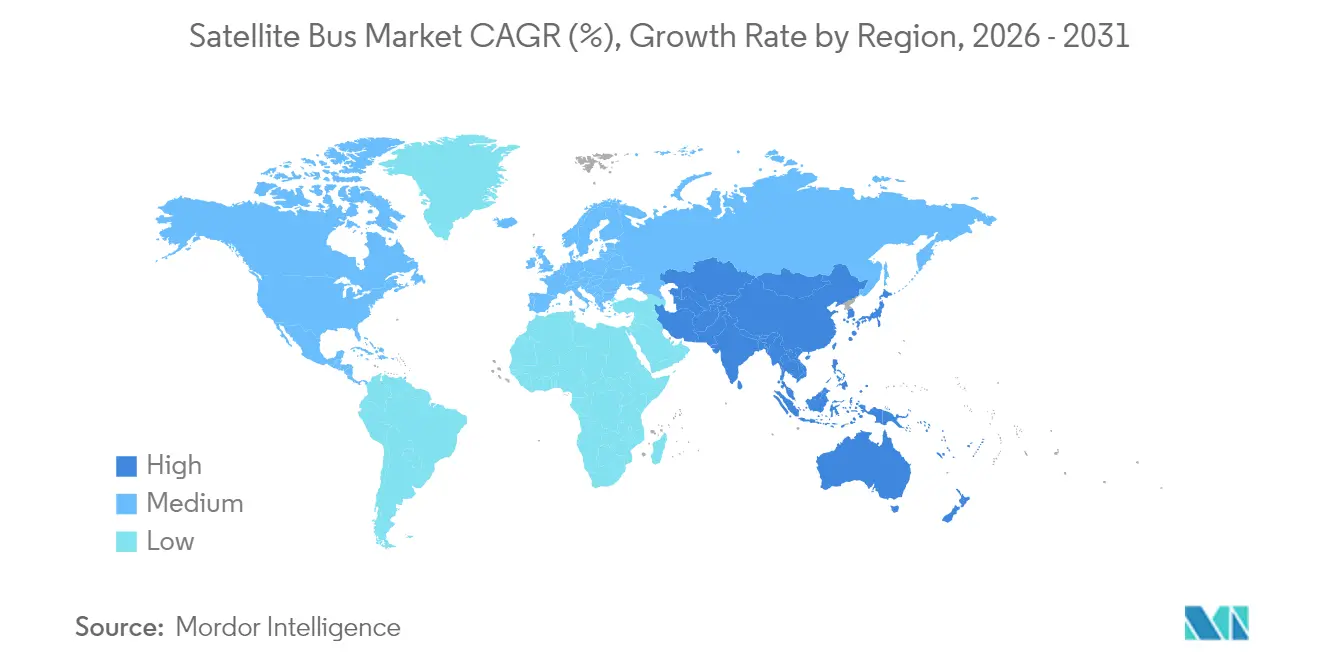

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星バス市場分析

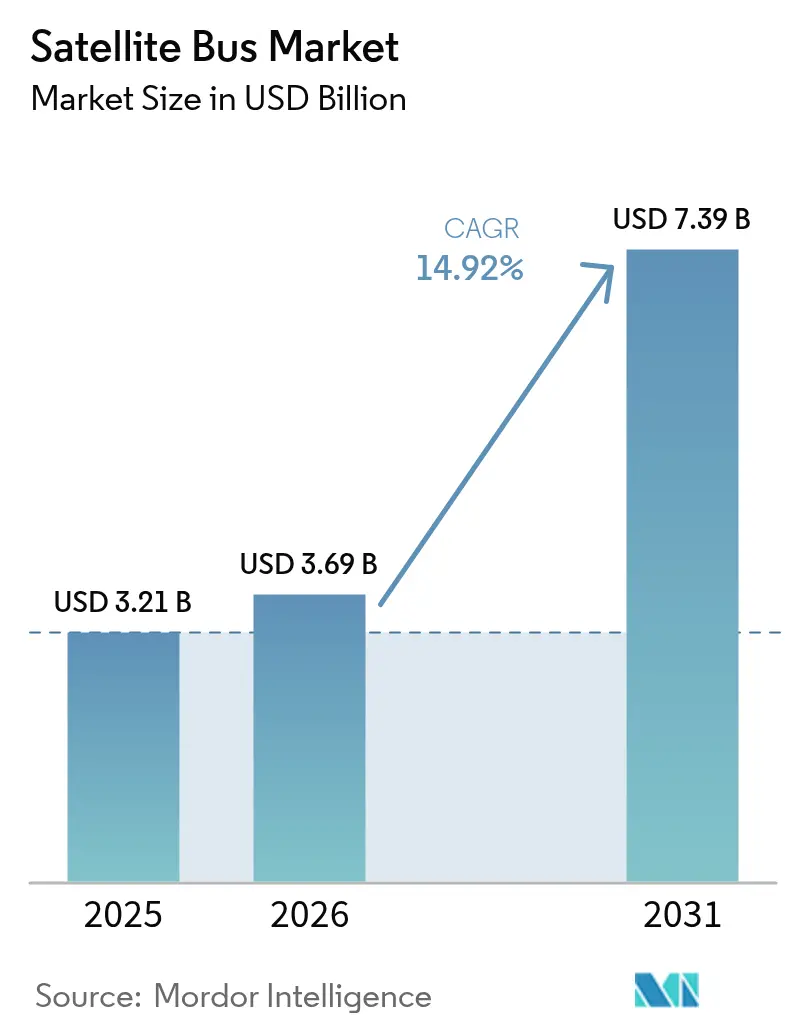

衛星バス市場規模は2025年に32億1,000万米ドルと評価され、2026年の36億9,000万米ドルから2031年には73億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は14.92%です。コンステレーション事業者は、政府の耐障害性プログラムが求める迅速な更新およびオンオービット再構成に対応するため、迅速な製造サイクル、モジュラーアーキテクチャ、ソフトウェア定義型ペイロードホスティングを重視しています。半導体供給の制約、より厳格な軌道デブリ規制、および上昇する保険料がコスト圧力を高めており、実績ある設計と垂直統合型生産を持つバスサプライヤーが有利となっています。北米は、輸送レイヤーの調達および大規模コンステレーションの展開により需要のリーダーシップを維持しています。一方、アジア太平洋地域は中国とインドが国内製造能力を拡大しており、最も急成長している地域として台頭しています。

主要レポートの要点

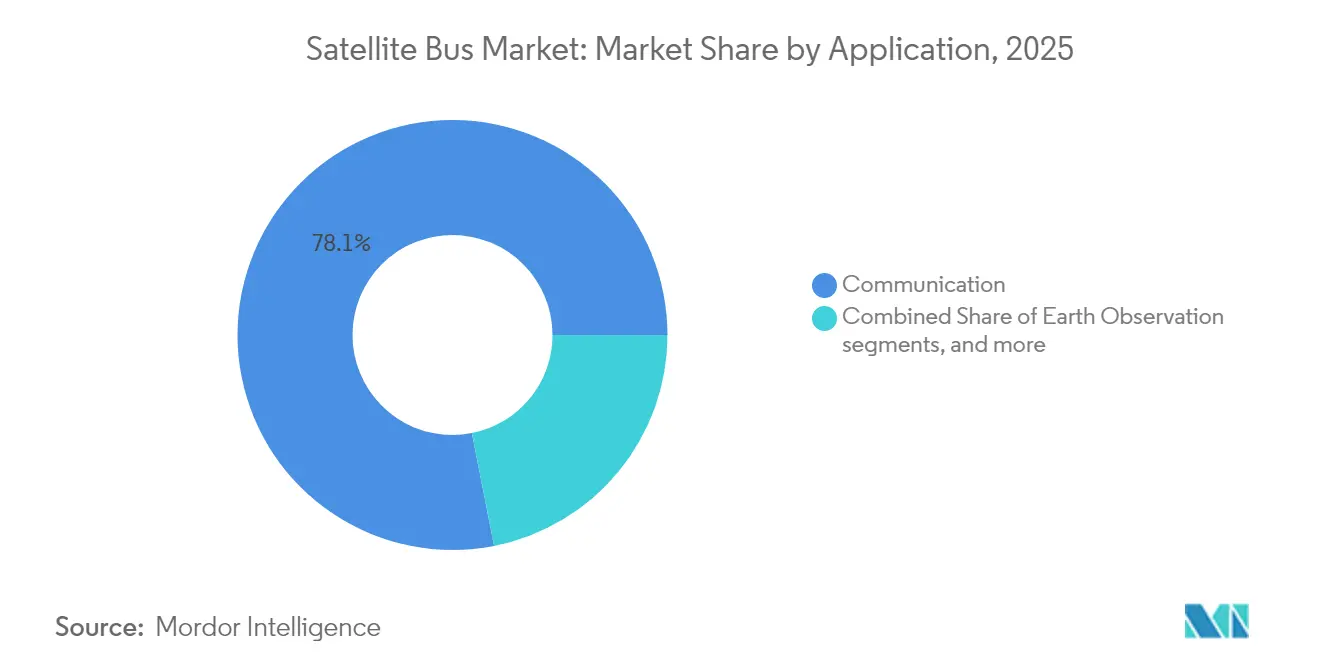

- 用途別では、通信が2025年の衛星バス市場シェアの78.10%を占め、航法バスは2031年にかけて最も速い15.85%のCAGRを記録しました。

- 質量別では、1,000kg超のプラットフォームが2025年の衛星バス市場規模の52.30%を占め、100~500kgクラスは2031年にかけて16.32%のCAGRで成長すると予測されます。

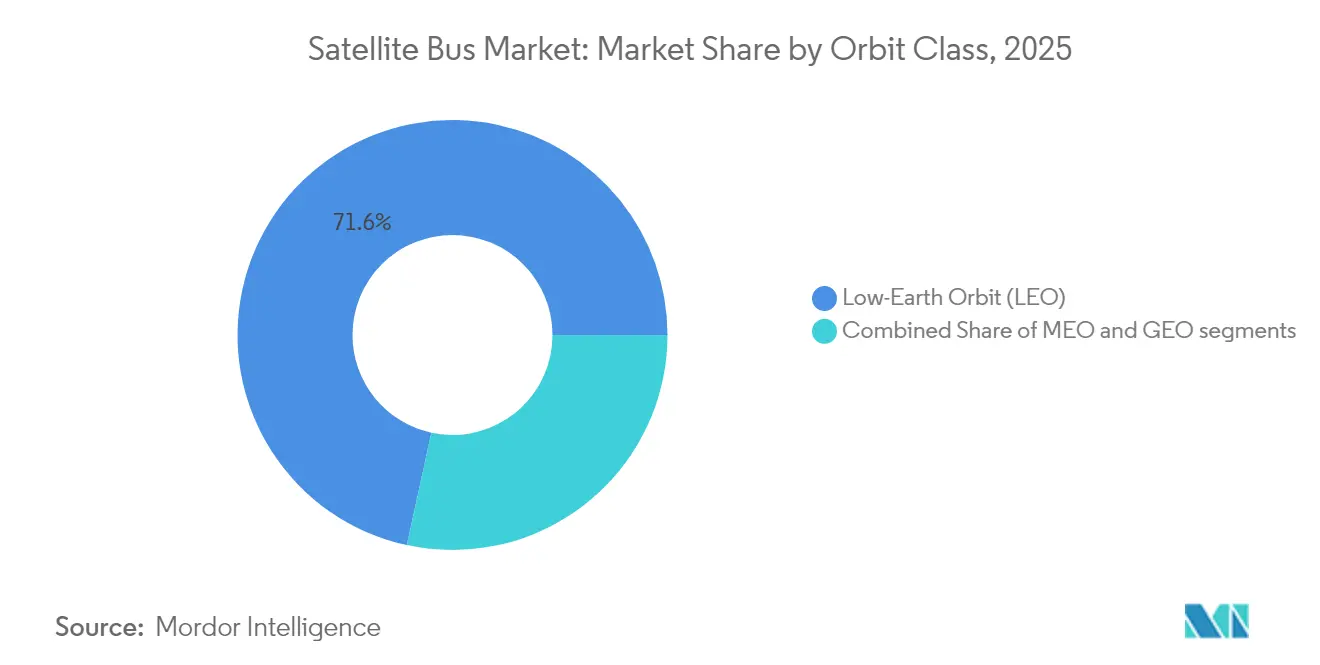

- 軌道クラス別では、低軌道(LEO)アーキテクチャが2025年の収益シェアの71.60%を占め、静止軌道(GEO)バスは予測期間中に最も速い15.55%のCAGRを記録しました。

- エンドユーザー別では、商業事業者が2025年の収益の66.90%を支配し、政府・軍事需要は2031年にかけて15.96%のCAGRで成長すると予測されます。

- 地域別では、北米が2025年に67.90%のシェアでリードし、アジア太平洋地域は16.65%のCAGRで他のすべての地域を上回りました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の衛星バス市場のトレンドとインサイト

ブロードバンド大規模コンステレーションに対する爆発的な需要

普及型ブロードバンドネットワークが衛星バス市場を再編しています。コンステレーション管理者は特注ハードウェアから工場生産品へと移行しており、その代表例として2019年以降5,000機以上のバスを打ち上げたStarlinkの23日間の製造サイクルが挙げられます。[1]SpaceX、「スターリンクミッション最新情報」、SpaceX、spacex.com EUのIRIS²プログラムは106億米ドル規模・290機の衛星調達を伴い、欧州のサプライチェーンを支えています。一方、Amazonの3,236機規模のProject Kuiperは、サプライヤーのボトルネックを軽減するため複数の主契約企業に発注を分散しています。標準化されたバスはロールレート生産を可能にし、バッチ生産全体でアビオニクス、電力、熱モジュールを同期できるベンダーが優位に立ちます。ソフトウェア定義型無線および再プログラム可能なペイロードインターフェースにより、事業者はオンオービットでサービスを刷新でき、能力アップグレードのライフタイムコストを削減します。こうしたトレンドは、規模がベンダーの存続を決める「勝者総取り」の結果を強化しています。

政府の耐障害性プログラムと宇宙開発局(SDA)アーキテクチャ

宇宙開発局(SDA)の輸送レイヤー・トランシェ2だけでも126機の同一バスを要求しており、納期は複数年サイクルから数カ月に圧縮されているため、他の国防省が模倣する調達テンプレートが形成されています。NATOが2019年に宇宙を作戦領域として認定したことで、加盟国は国内産業参加を求める独自コンステレーションの追求を促されました。ウクライナ情勢後の米国防総省による普及型低軌道(LEO)資産への重点化は、妨害または動的攻撃に耐えられる分散型アーキテクチャの有効性を実証し、標準化されたバスをミッションクリティカルな存在にしています。地域固有の調達要件は需要を分散させる一方、地域のサプライヤーに対して確実な量を保証しています。防衛ユースケースは衛星間クロスリンクおよびオンオービット迅速再構成への需要を高め、プラグアンドプレイ型ペイロードスワップ対応設計のシャーシが優位となっています。

大量生産型モジュラーバスによる価格変曲点

York Space Systemsのデンバー拠点への9,000万米ドルの拡張投資により年間生産能力が500機に増加し、従来のライン生産と比較してバスあたりのコストが最大60%削減されます。[2]York Space Systems、「製造能力」、York Space Systems、yorkspacesystems.com モジュラーフレームにより、事業者は新たな非繰り返しエンジニアリングを必要とせず、光学・レーダー・通信ペイロードを交換でき、サブシステムの再認証に費やされていたプログラムリードタイムを短縮します。「バス・アズ・ア・サービス(サービスとしてのバス)」モデルは資本的支出を運営費用に転換し、社内製造能力を持たない小型衛星コンステレーションにとっての参入機会を広げます。D-OrbitのASTROLIFTのような補完的サービスは打ち上げ後の展開と軌道位置変更を提供し、打ち上げマス余裕をさらに削減して、より小さな推力のバスがより大きな商業ペイロードを搭載できるようにします。これらのコスト変曲点は総じて、レガシーの主契約企業に対してカスタムビルドラインを廃止し、自動車スタイルの生産へ移行する圧力を強めています。

デュアルユース情報・監視要件

商業地球観測(EO)事業者は、民間用と防衛用ペイロードパッケージの迅速な切り替えを可能にするため、機密グレードの暗号化とハードキル式取り出し可能メモリを標準バスに統合することが増えています。米国家偵察局(NRO)の戦略的商業強化イニシアチブは、標準化されたバスを活用する民間撮像フリートに情報予算を投じています。[3]米国家偵察局(NRO)、「戦略的商業強化」、NRO、nro.gov MaxarとPlanet Labsは商業契約と政府契約にわたって共通バス設計を活用し、ITAR管理要件を満たしながら開発コストを分散しています。政府は、特注の偵察システムと比べてデータレイテンシーを半減させる商業更新サイクルから恩恵を受けています。規制上のハードルは、輸出規制部品の調達をマスターした国内サプライヤーに自然な参入障壁を生み出しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの予測影響度(%目安) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 半導体および反動ホイールの継続的な不足 | -1.90% | 世界規模、特にアジア太平洋地域の製造拠点で深刻 | 短期(2年以内) |

| 軌道デブリ対策費用の増大 | -1.20% | 世界規模、政策リーダーシップは欧州と北米 | 長期(4年以上) |

| ITARおよび輸出規制へのコンプライアンス負担 | -1.00% | 世界規模、主に北米と欧州に影響 | 中期(2~4年) |

| 小型衛星バスに対する保険料の上昇 | -0.80% | 世界規模、商業セグメントに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

半導体・反動ホイールの継続的な不足

耐放射線部品と反動ホイールのリードタイムは2024年の12週間から2025年初頭には52週間へと延長し、セカンドティアチップを使った再設計が必要となり、アクチュエータ供給も制限されています。[4]米国半導体工業会(SIA)、「2025年サプライチェーンレポート」、SIA、semiconductors.org HoneywellとL3Harrisが宇宙機認定済みホイール生産を独占しており、フェニックスでの能力増強は2026年後半まで積み残しを完全には解消できません。ITARの規則により米国の主契約企業は少数の審査済みサプライヤー以外からのマルチソーシングが妨げられており、EU二重用途規制も欧州のベンダーに同様の制約を課しています。在庫バッファはキャリングコストを増大させ、スポット購入は偽造品リスクにプログラムをさらします。その結果、多くのインテグレーターは不足している部品を利益率の高い防衛バス向けに確保しており、商業案件の遅延と衛星バス市場の成長軌道の低迷を招いています。

軌道デブリ対策コスト

欧州宇宙機関(ESA)のゼロデブリ憲章は2030年以降の打ち上げに対して制御落下軌道の証明を義務付けており、乾燥質量を最大20%増加させる推進モジュールの追加が必要となります。米国連邦通信委員会(FCC)は低軌道(LEO)衛星に対してミッション終了後5年以内の落下軌道離脱を義務付けており、事業者は収益サービスの延長に使えたかもしれない推進剤を搭載しなければなりません。[5]米国連邦通信委員会(FCC)、「衛星規制」、FCC、fcc.gov 保険引受人は2024年以降、能動的デブリ回避機能を持たない小型衛星クラスターの保険料を40%引き上げており、一部のスタートアップは打ち上げを延期するか、認定済みパッシベーションモードを備えたヘリテージバスの採用を検討しています。これらのコンプライアンスコストは、廃棄タイムラインを過大な質量ペナルティなしに満たす統合型低推力電気または環境対応推進剤タンクを提供するベンダーに競争上の優位をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:通信の優位性が標準化を牽引

通信プラットフォームは2025年の衛星バス市場の78.10%を占めており、この優位性はシャーシの均一性と高い生産スループットを求める大規模コンステレーション経済の産物です。事業者はフェーズドアレイペイロード、高密度バッテリーパック、レーザークロスリンクを支援するコーナーキューブ精密指向性を備えたバスを好みます。航法衛星は最も急成長しているセグメントであり、ガリレオ第2世代およびGPS III F/Oの調達がアップグレードされた時刻計測と衛星間測距を要求するため、2031年にかけて15.85%のCAGRを記録します。地球観測フリートは、合成開口レーダー(SAR)および高分光ペイロードが厳格な熱安定性仕様を満たせる標準化バスへ移行するにつれて拡大しています。宇宙観測ミッションは商業大量生産フレームに便乗し、共通のアビオニクスおよび電力調整モジュールから恩恵を受けています。通信セグメントの規模は、サプライヤーに対して複数シフト操業向けの最終組立治具の最適化を促し、衛星バス市場全体でより短いサプライチェーンとより低い単価をさらに定着させています。

ソフトウェア定義型無線は周波数アジリティを実現し、機能アップグレードのための打ち上げサイクルへの依存を低減することでブロードバンド収益モデルを将来対応型にします。対照的に、航法衛星はクロック絶縁プレートおよび放射線シールドベイを必要とするため、製造業者は標準バックボーン上に特化バリアントを派生させています。地球観測事業者は高スループットダウンリンクと反動ホイールアジリティ向けにバスを構成し、宇宙状況認識ペイロードはスタートラッカーの冗長性を追加します。時間の経過とともに、ニッチな科学ミッションが商業グレードのプラットフォームを活用し、特注製造需要を低減して衛星バス市場内でのボリュームディスカウントの好循環を強化しています。

衛星質量別:中型プラットフォームが成長を取り込む

100~500kgクラスの衛星は16.32%のCAGRを記録すると見込まれており、コンステレーション設計者はこれを打ち上げコストとセンサー能力のスウィートスポットとみなしています。Falcon 9およびAriane 6でのデュアルマニフェストライドシェア能力はキログラムあたりの展開コストを低下させ、迅速なノード補充を優先する事業者にとって中型バスを魅力的にしています。1,000kg超の重量プラットフォームは52.30%のシェアを維持しており、これは大型太陽電池アレイと十分な熱放散を必要とする静止軌道(GEO)通信機や高電力地球観測(EO)観測所によるものです。10~100kgクラスはキューブサット(CubeSat)ネットワークを支えていますが、必須の落下軌道離脱のためのバッテリー容量と推進余裕が限られています。

製造業者は現在、電力、コマンド、データ処理パネルのスライドイン式スケルトンフレームを構築し、適合確認を数日で完了できるようにしています。推進式落下軌道離脱キットは小型衛星の乾燥質量の最大15%を消費するため、デブリ規制を満たしながらペイロード体積を確保するため、一部のフリートはシャーシを100~200kgのブラケットに拡大しています。衛星バス市場はこのため、重量型Ariane 6 VおよびスターシップCapacityが新たな静止軌道(GEO)および地球-月間軌道バスバリアントを促進する中でも、低軌道(LEO)参入者の間で漸進的な質量増加トレンドを経験しています。モジュラー設計により単一の生産ラインで複数の質量クラスを生産できるため、需要サイクルを平準化し資本効率を最大化することができます。

軌道クラス別:LEOアーキテクチャが業界ダイナミクスを変革

低軌道(LEO)資産はブロードバンドコンステレーションおよびSDAの輸送レイヤーを背景に2025年の収益の71.60%を獲得しており、そのサイクルは複数年のブロック更新間隔を目標としています。ベンダーは500~800kmの軌道設計ポイントを標準化し、既存の認定データに合わせた熱・放射線モデルとの整合を図り、コンプライアンスタイムラインを短縮しています。静止軌道(GEO)プラットフォームはユニット数では少数にとどまるものの、高スループットKaバンドリレーおよび次世代放送サービスにより高価格帯を維持し、15.55%のCAGRを示しています。中軌道(MEO)フリートは主に航法および地域接続性に対応しており、必要なノード数が少なく、安定しているものの緩やかな需要をもたらします。

低軌道(LEO)の普及型アーキテクチャは個々の宇宙機の重要性を低減し、衝突回避センサーおよび自律的な軌道維持ソフトウェアへの注力を促しています。静止軌道(GEO)バスは15年のライフサイクルを維持する必要があり、ガリウム砒素アレイ、マルチジャンクションセル、堅牢な熱ループが必要なため、大手主契約企業に機会をもたらし続けています。中軌道(MEO)コンステレーションは打ち上げ回数を少なく抑えられますが、バンアレン帯における精密な軌道維持と放射線遮蔽が必要であり、中型バス派生型へのサプライヤー誘導が進んでいます。衛星バス市場はこのため、高ボリュームの低軌道(LEO)生産ラインとAIベースの健全性モニタリングを組み合わせてミッション寿命を延長するブティック型静止軌道(GEO)ショップが共存する形で階層化が進んでいます。

エンドユーザー別:商業事業者が市場の進化を牽引

商業企業は2025年のバス収益の66.90%を支配しており、この優位性はスピードを優先するベンチャー支援のブロードバンド、撮像、IoTネットワークによって促進されています。しかし、政府・軍事顧客は宇宙が防衛計画の中核に位置づけられるにつれて15.96%のCAGRを描いており、国内製造業者を資金付きのブロック購入へと誘導しています。学術機関および多国間組織は技術実証のために既製品フレームを活用していますが、ユニット数量では少数のシェアにとどまります。

デュアルユースペイロードホスティングにより、商業コンステレーションは安全保障機関に容量を販売でき、伝統的な民間・防衛の境界をあいまいにし、基本的なバス仕様レベルを引き上げています。輸出規制の諸経費は地域のサプライヤーを優遇し、実質的に北米、欧州、アジアで並列する衛星バス市場エコシステムを形成しています。実際には、商業主契約企業が技術ロードマップを形成し、政府がカスタマイズされたミッション保証フレームワークの下でそれを採用することで、防衛から民間へという歴史的なイノベーションの流れが逆転しています。こうしたダイナミクスにより、主契約企業はインテグレーションリードタイムを延ばすことなく民間用と機密ペイロード対応の切り替えが可能なバリアントカタログを維持することが求められています。

地域分析

北米は2025年の衛星バス市場の67.90%を維持すると見込まれており、SDA輸送レイヤーのブロック購入、Starlinkフリートの補充、およびProject Kuiperの調達が市場収益を牽引しており、これらはいずれも年間数百機のバスを必要とします。米国のITAR法令は重要部品の海外調達を制限し、アビオニクスおよび推進サプライヤーに対して国内需要の囲い込みを形成するとともに、価格競争から保護しています。NATOの宇宙監視へのカナダの参加とメキシコの農業撮像ニーズが地域的な需要量を段階的に増加させ、統合された北米バリューチェーンを強化しています。

アジア太平洋地域は2031年にかけて最も速い16.65%のCAGRを記録しており、これは中国の2020年から2024年の間の300%の生産能力増強とインドの民間資本を衛星製造に呼び込む宇宙自由化政策に支えられています。中国の「宇宙シルクロード」構想は衛星バスをダウンストリームの「データ・アズ・ア・サービス(サービスとしてのデータ)」と組み合わせ、一帯一路のパートナー国への輸出を促進しています。インドの小型衛星クラスターは通信バックホールと災害モニタリングを対象とし、地域のデジタルインクルージョン推進と整合しています。日本と韓国は地球観測(EO)および軍事監視バスの補完的な需要を拡大しており、オーストラリアは資産モニタリング向けの独自の低軌道(LEO)プラットフォームに資金を投じています。

欧州は多国間調整を活用して産業基盤を維持しており、IRIS²およびガリレオG2がフランス、ドイツ、イタリアにわたって契約を分配しています。欧州宇宙機関(ESA)のゼロデブリ憲章はサブシステムのロードマップを策定し、推進標準を調和させることで、ロードマップサプライヤーが複数のプログラムにわたって設計コストを償却できるようにしています。中東とアフリカでは、農業収量とインフラプロジェクトを追跡するための国家宇宙機関と地球観測フリートへの投資が萌芽的ながら進んでいます。南米の需要はブラジルの技術移転パートナーシップを中心としており、衛星バスと地上局の展開を組み合わせた長期的なサービスエコシステムを形成しています。

競争環境

衛星バス市場は中程度の集中度を示しており、Lockheed Martin Corporation、Northrop Grumman Corporation、Airbus SEなどのレガシー主契約企業と、York Space SystemsやNanoAvionicsなどのニュースペース参入者が混在しています。ヘリテージサプライヤーは飛行認定済み設計と確保されたサプライチェーンによって重量型静止軌道(GEO)セグメントを支配しており、一方で俊敏な新規参入者は自動車生産の原則を適用することで低軌道(LEO)コンステレーションで躍進しています。モジュラーバスフレームワークは電力、推進、熱サブシステムの共通化を可能にし、プロバイダーがペイロードバリアントを反復する際の再認定期間を短縮します。

2025年の戦略的動向は、能力拡張と複数年ブロック受注を強調しています。York Space Systemsの10倍のラインレート増加はSDAおよび商業ブロードバンド展開への入札を支え、Thales AléniaとOHBはIRIS²バスを確保して欧州の自律性を維持しています。Lockheed MartinとNorthrop Grummanはクーパーバスの共同生産により多角化し、単一プログラムへの依存度を軽減しています。各社は、より厳格な落下軌道離脱義務の中で宇宙機の価値を延長するため、グラップルフィクスチャーと補給バルブを組み込むことでオンオービット整備対応を強化しています。

技術ロードマップはソフトウェア定義型アビオニクス、人工知能(AI)を活用した故障隔離、および軌道維持と廃棄バーンの両方に最適化された電気推進に収斂しています。各社は反動ホイール製造、スタートラッカーアルゴリズム、地上局仮想化を包含した垂直統合によって差別化を図っています。クラウドプロバイダーとのパートナーシップによりエッジコンピューティングペイロードホスティングが実現し、標準化されたバス内に補助的な収益ストリームが生まれています。市場シェア争いは、オンオービット異常を最小化する品質指標を維持しながら生産量を拡大できるかどうかにかかっており、資本やヘリテージを欠く後発参入者への参入障壁を強化しています。

衛星バス産業のリーダー

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Alenia Space (Thales Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:航空宇宙・防衛産業向け小型衛星製造業者のTerran Orbital Corporationは、宇宙開発局(SDA)の普及型戦闘員宇宙アーキテクチャ(Proliferated Warfighter Space Architecture)トランシェ1プログラム向けに42機の衛星バスプラットフォームを納入しました。

- 2025年4月:インド宇宙促進認可センター(IN-SPACe)は、インドの民間宇宙イノベーションを支援するため、「衛星バス・アズ・ア・サービス(SBaaS)(サービスとしての衛星バス)」イニシアチブを開始しました。このプログラムにより、非政府機関がホステッドペイロードミッションのための衛星プラットフォームにアクセスできるようになります。

- 2025年2月:Apex Technologyは米国宇宙軍から4,590万米ドルの契約を獲得しました。この契約はApexの低軌道(LEO)衛星から静止軌道(GEO)、中軌道(MEO)、深宇宙ミッションへの事業拡大と整合しています。

- 2025年10月:欧州宇宙機関(ESA)は290機のセキュア通信衛星向けにThales Alenia SpaceとOHB SEに総額23億ユーロのIRIS²バス受注を発注しました。

世界の衛星バス市場レポートの調査範囲

| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10kg未満 |

| 10~100kg |

| 100~500kg |

| 500~1,000kg |

| 1,000kg超 |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 商業 |

| 政府・軍事 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 通信 | ||

| 地球観測 | |||

| 航法 | |||

| 宇宙観測 | |||

| その他 | |||

| 衛星質量別 | 10kg未満 | ||

| 10~100kg | |||

| 100~500kg | |||

| 500~1,000kg | |||

| 1,000kg超 | |||

| 軌道クラス別 | 低軌道(LEO) | ||

| 中軌道(MEO) | |||

| 静止軌道(GEO) | |||

| エンドユーザー別 | 商業 | ||

| 政府・軍事 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、およびその他に分類されています。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要なユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として記述されています。衛星は商業用と軍事用の両方の多目的用途である場合があります。

- 打ち上げ機の最大離陸重量(MTOW) - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の最大重量を意味します。

- 軌道クラス - 衛星軌道は、静止軌道(GEO)、低軌道(LEO)、中軌道(MEO)の3つの大きなクラスに分けられます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、異なる種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、異なる種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべてのコンポーネントおよびサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き(姿勢)。 |

| INTELSAT | 国際電気通信衛星機構は、国際的な通信伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止軌道衛星は赤道上空35,786km(22,282マイル)で地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道(LEO)衛星は地球上空160~2,000kmを周回し、1周に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | 中軌道(MEO)衛星は低軌道(LEO)の上、静止軌道(GEO)衛星の下に位置し、通常は南北極上空の楕円軌道または赤道軌道を飛行します。 |

| 超小口径端末(VSAT) | 超小口径端末(VSAT)は、通常直径3メートル未満のアンテナです。 |

| キューブサット(CubeSat) | キューブサット(CubeSat)は10cmの立方体を基本単位とするフォームファクターに基づくミニチュア衛星のクラスです。キューブサットは1ユニットあたり最大2kgの重量で、通常は市販のコンポーネントを使用して製造・電子機器を構成します。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3段の固体推進ステージと末端段として液体推進ベースの速度調整モジュール(VTM)を組み合わせた3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘とは、小惑星や地球近傍天体などの天体から物質を採取するという仮説的概念です。 |

| ナノ衛星 | ナノ衛星とは、緩やかには10kg未満の衛星として定義されます。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、他の近傍船舶、AIS基地局、および衛星と電子データを交換することで船舶を識別・追跡する自動追跡システムです。衛星AIS(S-AIS)とは、衛星を使用してAIS信号を検出する場合に使用される用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げが可能な打ち上げ機、または将来の同等の打ち上げ機の運用のために打ち上げ事業者が回収できるステージを含む打ち上げ機のことです。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。静止軌道を維持する静止衛星は最初に高度22,237マイルの遠地点を持つ高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データに対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量ベースで提供されています。販売から数量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、価格設定にインフレは含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の包括的な全体像を生成するため、さまざまな階層・機能から選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。