衛星テレメトリおよび制御システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

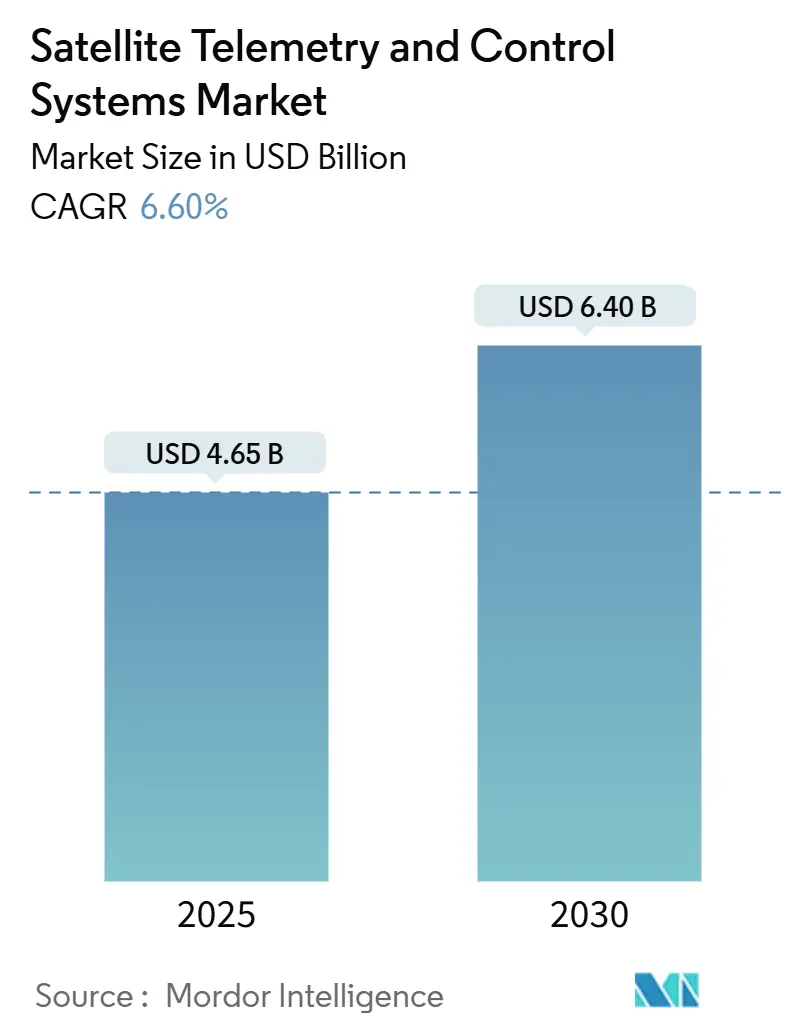

| 市場規模 (2025) | 4.65 十億米ドル |

| 市場規模 (2030) | 6.40 十億米ドル |

| 成長率 (2025 - 2030) | 6.60% CAGR |

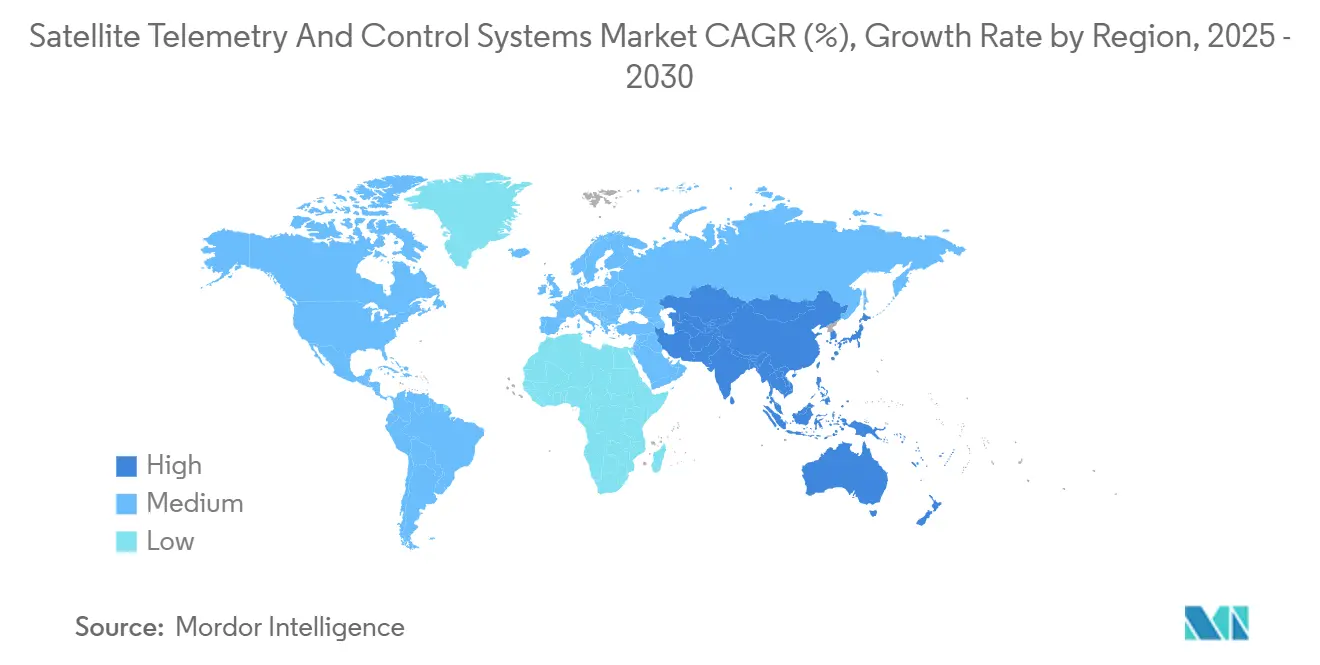

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

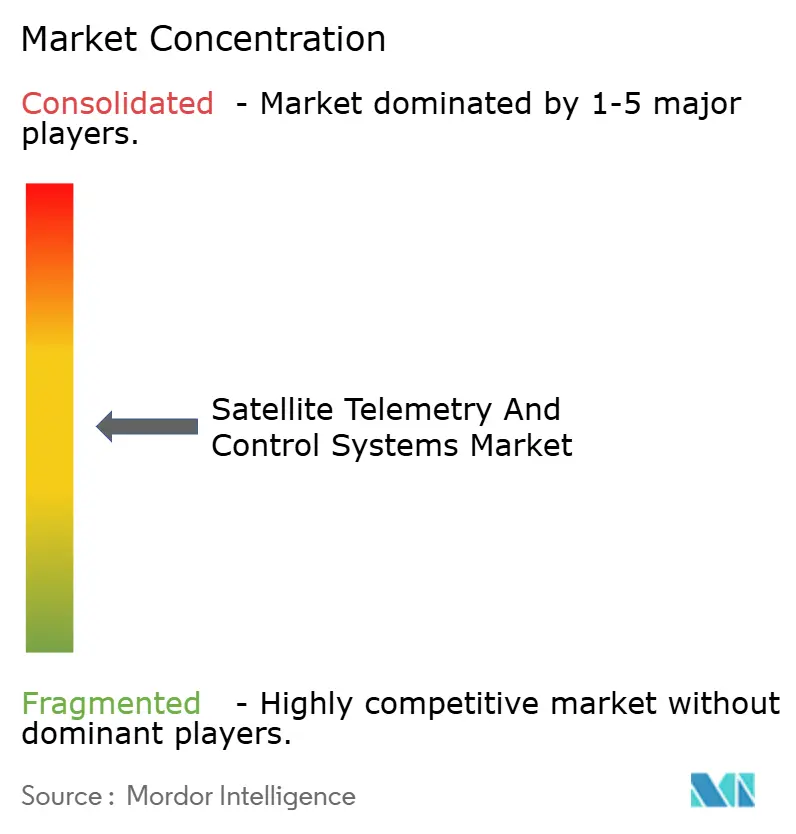

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星テレメトリおよび制御システム市場分析

衛星テレメトリおよび制御システムの市場規模は2025年に46億5,000万米ドルと評価され、2030年までに64億米ドルへと拡大し、年平均成長率6.60%で前進すると予測されています。現在の成長は、マルチ軌道フリート管理、動的スペクトル利用、および自律運用を合理化するクラウドネイティブなソフトウェア定義アーキテクチャへの、ハードウェア中心の地上局からの決定的な転換を反映しています。小型衛星コンステレーションの急速な拡大と、防衛機関によるセキュアなコマンドリンクへの重点が、全地域にわたる需要を支えています。商業オペレーターは、地上ソフトウェアのサービスとしての提供(GSaaS)プラットフォームが設備投資を削減しコンステレーション展開サイクルを加速させることで、さらなる勢いをもたらしています。並行して、高周波数のKaバンドおよびVバンド技術、AI駆動型アナリティクス、宇宙デブリ軽減に向けた政策的インセンティブが、ハードウェアの信頼性とスケーラブルなソフトウェア制御を融合できるベンダーの競争優位性を高めています。

主要レポートのポイント

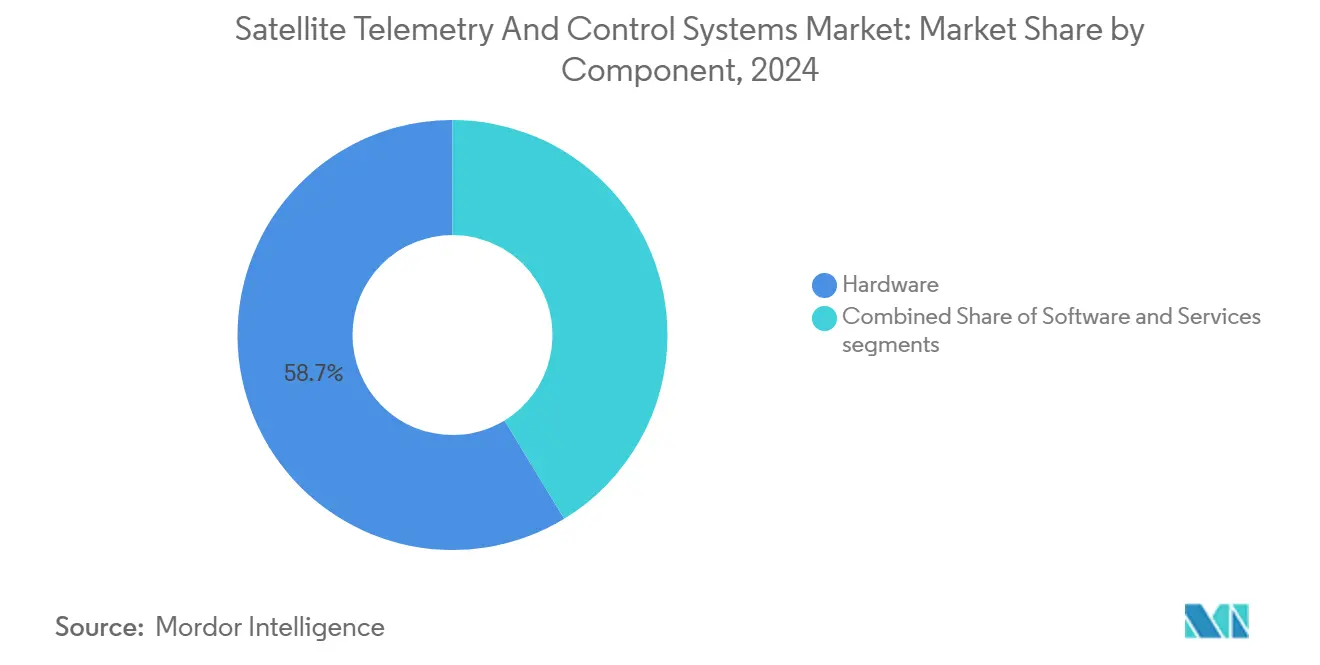

- コンポーネント別では、ハードウェアが2024年の衛星テレメトリおよび制御システム市場シェアの58.70%を維持しました。ソフトウェアは2030年までに年平均成長率9.42%を達成する見込みです。

- ソリューションタイプ別では、地上セグメント製品が2024年に46.20%の収益シェアを占め、GSaaS製品は2030年まで年平均成長率11.40%で拡大する見込みです。

- 軌道別では、低軌道(LEO)用途が2024年の衛星テレメトリおよび制御システム市場規模の62.40%を占めました。一方、高楕円軌道(HEO)ソリューションは2030年まで年平均成長率10.80%で成長する見込みです。

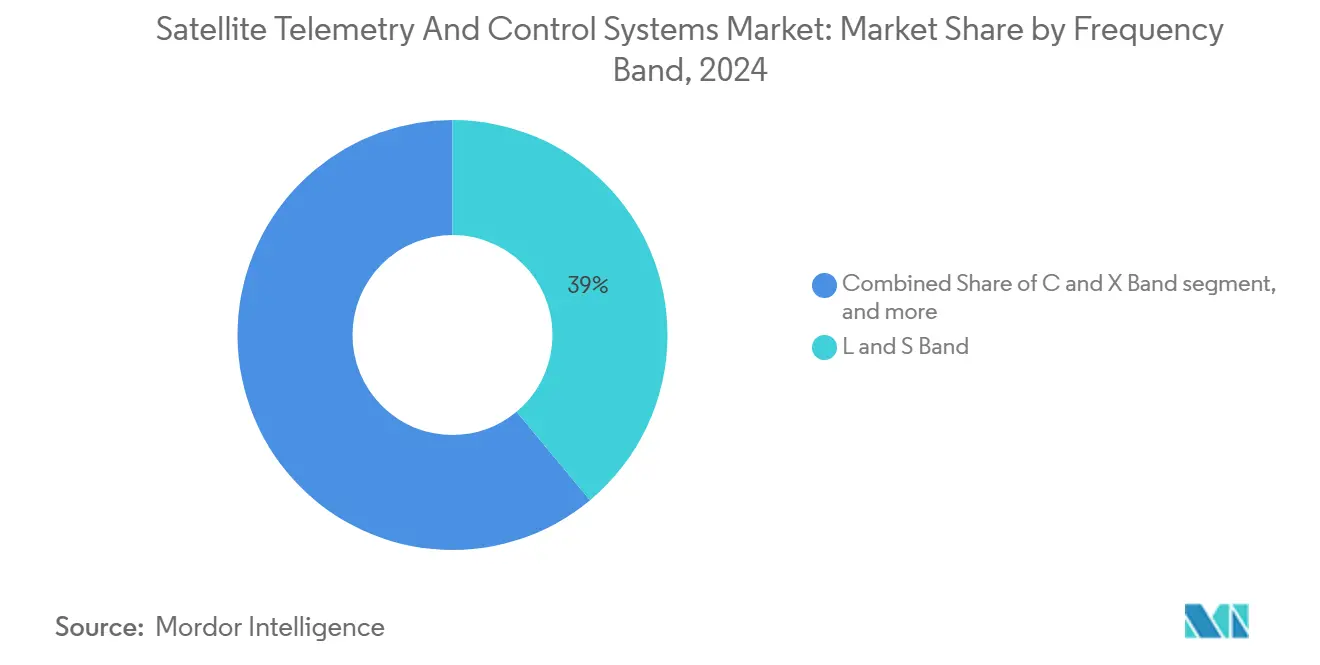

- 周波数帯別では、LバンドおよびSバンドセグメントが2024年の衛星テレメトリおよび制御システム市場規模の38.95%をリードしました。KaバンドおよびVバンドプラットフォームは2025年から2030年にかけて年平均成長率10.98%を記録する見込みです。

- 用途別では、政府・防衛が2024年の市場需要の43.25%を占めましたが、商業通信は2030年まで年平均成長率9.55%を達成する軌道にあります。

- エンドユーザー別では、衛星オペレーターが2024年に34.55%のシェアを占めましたが、商業企業は2030年まで年平均成長率9.20%を記録すると予測されています。

- 地域別では、北米が2024年に39.80%の収益シェアでリードしており、アジア太平洋地域は2025年から2030年にかけて最速の年平均成長率8.90%が見込まれています。

世界の衛星テレメトリおよび制御システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型衛星コンステレーションの普及 | +1.8% | 北米、欧州、アジア太平洋に重点を置くグローバル | 中期(2〜4年) |

| セキュアなC2リンクへの防衛支出の増加 | +1.2% | 北米、欧州、アジア太平洋の防衛回廊 | 長期(4年以上) |

| ソフトウェア定義地上局の進歩 | +1.0% | グローバル、北米および欧州での早期採用 | 短期(2年以内) |

| 設備投資を削減するGSaaSビジネスモデル | +0.9% | グローバル、新興市場での強い普及 | 中期(2〜4年) |

| AI駆動型自律テレメトリ・追跡・コマンド(TT&C)運用 | +0.7% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| デブリ回避テレメトリに向けた規制上の推進 | +0.5% | グローバル、連邦通信委員会(FCC)、欧州宇宙機関(ESA)、各国宇宙機関が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小型衛星コンステレーションの普及

稼働中の衛星は2024年の約8,000機から2030年には10万機を大幅に超える水準へと急増し、スケーラブルな地上ネットワークと自動テレメトリ処理への要件が増大しています。Starlinkは単独で7,000機以上のプラットフォームを管理しており、Project Kuiperは3,236機の衛星について規制当局の承認を取得し、100 Gbpsの光衛星間リンクを実証しています。制御アーキテクチャは現在、1日あたり数千回のコンタクトを調整し、複雑な軌道力学を処理し、AI対応の衝突回避ルーティンを実行する必要があります。欧州宇宙機関(ESA)のAIKOフレームワークは2024年に自律的な意思決定を検証し、機械スケールのコンステレーション管理へのシフトを促しました。[1]出典:欧州宇宙機関(ESA)広報部、「AIKO自律運用デモンストレーション」、esa.int

セキュアなC2リンクへの防衛支出の増加

地政学的緊張により宇宙資産が重要インフラとしての地位に引き上げられ、耐障害性の高い衛星通信に向けた米国および欧州の記録的な支出が促されています。米国航空宇宙局(NASA)の商業通信サービスプロジェクトは2024年に2億7,850万米ドルを授与し、政府所有リンクの商業ソリューションへの置き換えを開始しました。長期的な配分は15億米ドルを超えます。軍事ユーザーは現在、耐妨害波形、量子セキュア暗号化、マルチ軌道冗長性を仕様として要求しています。米国宇宙軍の調達戦略と欧州のIRIS²イニシアチブは、強化されたテレメトリネットワークに向けた安定したマルチイヤー調達パイプラインを示しています。[2]出典:米国航空宇宙局(NASA)本部、「商業通信サービスプロジェクト受賞」、nasa.gov

ソフトウェア定義地上局の進歩

クラウドオーケストレーションと組み合わせたフィールドプログラマブル無線は、単一のアンテナが複数のバンドと波形をサポートできるようにすることで、従来の地上局コストを削減します。オペレーターはハードウェアを交換することなく、ソフトウェアアップデートを通じてスペクトル、変調、ルーティングを再構成できます。商業ネットワークはパブリッククラウドマーケットプレイスと動的に統合し、衛星チームがオンデマンドで容量を立ち上げることを可能にします。この柔軟性は打ち上げキャンペーン中の周波数アジリティをサポートし、干渉リスクを最小化し、異なるコンステレーションに対する時間共有アンテナを可能にします。

設備投資を削減するGSaaSビジネスモデル

GSaaSは数百万ドルの設備投資予算を従量課金制の運営費に転換します。プロバイダーは地理的に分散したアンテナを集約し、セキュアなVPNバックホールを提供し、標準化されたテレメトリ・追跡・コマンドAPIを公開します。小規模コンステレーションや新興宇宙国は、土地取得の障壁や輸出規制の複雑さなしに、グローバルカバレッジへの迅速なアクセスを得られます。GSaaSプラットフォームがアフリカ、南米、東南アジアでのプレゼンスを拡大するにつれ、気象、AIS、地球観測ダウンリンク向けの補完的なデータアナリティクス収益源も開拓されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地上局の高い設備投資 | -0.8% | グローバル、新興市場および小規模オペレーターへの影響が大きい | 短期(2年以内) |

| スペクトル混雑と規制の複雑性 | -0.6% | グローバル、北米、欧州、アジア太平洋で深刻 | 中期(2〜4年) |

| RF・サイバー人材の不足 | -0.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 太陽活動によるリンク不安定性 | -0.3% | グローバル、高緯度地域で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地上局の高い設備投資

最新のマルチバンド追跡サイトは、土地代と許認可費用を除いて500万〜1,500万米ドルのコストがかかり、小規模開発者の市場参入を阻んでいます。グローバルカバレッジを求めるオペレーターは複数の管轄区域にわたって施設を複製する必要があり、資本需要が増大し、異なる輸出規制への対応が求められます。GSaaSは救済策を提供しますが、ミッションクリティカルまたは機密性の高いトラフィックは依然として、強化されたサイバーセキュリティとセキュリティクリアランスを持つ人員を備えた専用インフラを必要とし、純粋な共有モデルのリーチを制限しています。

スペクトル混雑と規制の複雑性

メガコンステレーションが急増するにつれ、国際電気通信連合(ITU)の調整キューが長くなり、各国規制当局は国境を越えた干渉に苦慮しています。地上5Gはレガシー衛星バンドに侵食し、電力束密度制限が軌道上送信機を制約しています。動的スペクトル共有の技術は存在しますが、調和のとれた政策の欠如が展開を遅らせ、オペレーターにマルチスタンダードコンプライアンスの事務負担を課しています。[3]出典:連邦通信委員会(FCC)、「スペクトル共有と宇宙からの補完的カバレッジ」、fcc.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの成長がハードウェアの優位性を上回る

ハードウェアは2024年の衛星テレメトリおよび制御システム市場規模の58.70%のシェアを維持しました。アンテナ、RF回路、追跡マウントはミッションクリティカルであり続けているためです。しかし、ソフトウェア収益はクラウドオーケストレーション、AI障害診断、コンテナ化された波形ライブラリにより年平均成長率9.42%が見込まれています。主要な地上局プラットフォームは現在、リアルタイム可視化ダッシュボード、APIアクセス、自動パススケジューリングをバンドルし、ベアメタルインストールをサービスフレンドリーな環境に転換しています。ハードウェアのロードマップはモジュール性をますます重視しており、進化するソフトウェアスタックとの互換性を維持しながらライフサイクルコストを抑制するフィールドアップグレードを可能にしています。

オープンスタンダードのプロトコルコンバーターと仮想デジタル信号プロセッサにより、オペレーターは物理的な交換なしにSバンドTT&CとKaバンドペイロードダウンリンクを切り替えることができます。この柔軟性はスペクトル効率を高め、将来の暗号化義務に対応し、衛星テレメトリおよび制御システム市場がソフトウェア中心の価値創造へとさらにシフトするにつれて投資を将来にわたって保護します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ソリューションタイプ別:GSaaSが従来の地上セグメントモデルを変革

地上セグメントソリューションは2024年に46.20%の収益を占めましたが、GSaaS製品はセグメントの年平均成長率11.40%のペースセッターとして予測されています。確立されたテレポートオペレーターは現在、パス予約、データ配信、課金のためのセキュアなRESTエンドポイントを公開するソフトウェアスタックをライセンス提供しており、マイクロサテライトスタートアップが数年ではなく数週間でグローバルカバレッジを立ち上げることを可能にしています。衛星バスサブシステムは宇宙機コマンドに不可欠であり続けています。しかし、そのファームウェアはますますクラウドネイティブなフックを統合し、健全性データをオペレーターダッシュボードに直接報告することで、軌道上資産と地上ネットワークの間の隔たりを縮小しています。

GSaaSネットワークが普及するにつれ、ハイブリッド展開が登場しています。戦略的サイトは主権または機密トラフィックをホストし、非機密ダウンリンクは共有資産を通じて流れます。専用アンテナと従量課金アンテナ間のシームレスなハンドオフを設計するベンダーは、特定地域での厳格なデータ居住コンプライアンスを必要とする企業を中心に、衛星テレメトリおよび制御システム市場需要のより広いシェアを獲得できる立場にあります。

軌道別:LEOの優位性がHEOのイノベーションに挑戦される

LEOフリートは2024年の衛星テレメトリおよび制御システム市場シェアの62.40%を占め、ブロードバンドメガコンステレーションによって支えられた優位性を示しました。しかし、高楕円軌道は年平均成長率10.80%というより速い成長を遂げています。オペレーターが静止軌道(GEO)の可視性が低下する北緯65度以上での継続的なカバレッジを求めているためです。HEOアーキテクチャは極地域上空に数時間滞在し、物流、研究基地、防衛司令部をサポートします。対応するテレメトリシステムは近地点での急速なドップラーシフトと放射線帯通過に対応する必要があり、堅牢な追跡フィルターと適応符号化に対するニッチな需要を生み出しています。

LEOはグローバルインターネット展開の中心であり続けますが、収束は差し迫っています。GEO、LEO、HEOリンク間をローミングできるマルチ軌道端末が将来の調達サイクルを支配し、フリート制御フレームワークに柔軟性を組み込み、衛星テレメトリおよび制御システム市場のアドレス可能な範囲を拡大するでしょう。

周波数帯別:KaバンドおよびVバンドのイノベーションが採用を促進

有利な降雨減衰特性と広範な端末基盤により、LバンドおよびSバンドドメインは2024年の衛星テレメトリおよび制御システム市場規模の38.95%のシェアを維持しました。それにもかかわらず、KaバンドおよびVバンドトラフィックは高スループット要件とアンテナフットプリントを圧縮する高度なフェーズドアレイ設計に牽引され、年平均成長率10.98%で前進しています。IEEEの研究では、Kaバンドモノリシックマイクロ波集積回路が電力付加効率80%を超えることが実証されており、従来のコスト障壁が軽減されています。

成功したKaバンド展開は、適応符号化とクラウドベースの減衰予測を組み合わせ、大気損失が許容範囲を超えた際に大容量データを再ルーティングします。これらのイノベーションは、テラビット毎秒の集約容量を計画するコンステレーションに不可欠なスペクトル効率を解放します。ソフトウェア選択可能なチャンネルを備えたデュアルバンドまたはトリプルバンドトランシーバーを提供するベンダーは、衛星テレメトリおよび制御システムが高周波数へと傾くにつれて最も恩恵を受けるでしょう。

用途別:商業通信が政府基盤を超えて加速

政府・防衛ユーザーは2024年収益の43.25%を占め、セキュアなコマンドアンドコントロールに対する主権的優先事項を反映しています。それでも、商業通信は企業がSD-WANアーキテクチャに衛星リンクを統合するにつれ、2030年まで最速の年平均成長率9.55%を達成すると予測されています。小売、農業、エネルギー企業は現在、GSaaSテレメトリエンドポイントを日常的なIT費用として消費しており、クラウドコンピューティングの採用軌跡を反映しています。一方、政府顧客はますます商業フリートから容量をリースし、調達チャンネルを融合させ、ハイブリッドセキュリティ認定フレームワークを促進しています。

防衛グレードの暗号化とプラグアンドプレイAPIを融合できる衛星テレメトリおよび制御システム産業プレーヤーは、両市場にまたがり、クロスオーバー支出を獲得し、エコシステムの標準化を強化するでしょう。

エンドユーザー別:商業企業が衛星オペレーターの優位性に挑戦

衛星オペレーターは依然として34.55%の市場シェアを保持していますが、商業企業は年平均成長率9.20%が予測されています。このシフトは、IoT拡大、自律走行車テレメトリ、および消費者向けハンドセットにSATCOMチップを組み込む直接デバイス接続サービスに起因しています。企業の調達チームは、レガシーフリート管理インターフェースとは対照的に、SLA、クラウドネイティブダッシュボード、および既存のサイバーセキュリティポリシーとのシームレスな統合を要求しています。

その結果、プラットフォームベンダーは軌道力学を隠し、RESTfulコマンドコールを提示し、ビット単位の課金を提供するユーザーエクスペリエンスレイヤーを調整しています。この民主化は、オペレーターが同時にそのようなプラットフォームに依存して自社フリートを経済的にスケールするため、オペレーター需要を侵食することなく衛星テレメトリおよび制御システム市場を拡大します。

地域分析

北米は、成熟した航空宇宙サプライチェーン、堅調なベンチャー資金、確立された防衛予算が収束し、2024年収益の39.80%を支配しました。米国航空宇宙局(NASA)の商業サービス契約と連邦通信委員会(FCC)のデブリ軽減規則が製品要件を形成し、テレメトリ近代化への複数年にわたる支出を保証しています。この地域はまた、GSaaSアンテナファームの最高密度を誇り、米国大陸および極地ルートにわたるブロードバンドコンステレーションのサブ秒レイテンシハンドオフを可能にしています。それでも、12〜17 GHz帯でのスペクトル共有論争と、セキュリティクリアランスを持つRF・サイバー人材への高い需要が成長予測を抑制しています。

アジア太平洋地域は、中国、インド、日本の国家宇宙プログラムと東南アジア全域での商業ベンチャーの台頭に牽引され、2030年まで年平均成長率8.90%を記録すると予想されています。インドのIN-SPACeを通じた規制開放と中国の200億米ドルの宇宙予算は、ハードウェア拡大とソフトウェア制御スタックの需要レバーとして二重にカウントされます。この地域の広大な群島と未整備の農村地帯は、地上光ファイバーでは対応できない長期的な接続ニーズを生み出しています。GSaaSパートナーシップを採用する地域ベンダーはすでにアフリカおよび中東にサービスを輸出しており、衛星テレメトリおよび制御システム市場のアドレス可能な範囲を拡大しています。

欧州は欧州宇宙機関(ESA)プロジェクト、ルクセンブルクを拠点とするオペレーター、IRIS²などの高まる主権コンステレーションを通じて重要な地位を維持しています。詳細な持続可能性義務は、宇宙機推進のための衝突回避ベンチマークとエコデザイン基準を課すことでテレメトリの高度化を促進しています。その結果、コンプライアンスを認証するプロバイダーは欧州機関ミッションの優先リストを確保できます。防衛上の要請に動機付けられた東欧諸国もNATOフレームワークの下でリソースを結集しており、セキュアなテレメトリチェーンに向けた段階的な機会を追加しています。

競合環境

衛星テレメトリおよび制御システム市場は、ハードウェアの既存企業もソフトウェアの新興企業も完全には支配していない中程度の集中度の閾値に位置しています。Kratos、L3Harris、Lockheed Martinなどの航空宇宙大手は、実績あるアンテナと防衛サイバーセキュリティスイートを組み合わせ、確立された防衛契約を保護しています。しかし、ATLAS Space OperationsやLeaf SpaceなどのアジャイルなGSaaS企業は、従量課金制の経済性を活用してスタートアップコンステレーションや宇宙分野に新規参入する企業を獲得しています。

異業種からの参入者が競争を再形成しています。クラウドハイパースケーラーは弾力的なストレージと直接地上局アクセスをバンドルし、衛星ダウンリンクを別のマイクロサービスに変えています。通信キャリアはマルチ軌道衛星ローミングを統合して5Gカバレッジを拡張し、端末の相互運用性と統一されたポリシー管理を要求しています。IEEEの標準化グループはオープンSDRフレームワークを推進し、ベンダーの互換性を加速させ、調達サイクルを短縮しています。

M&A活動は2024年に急増しました。SESとIntelsatの合併提案はマルチ軌道の幅を目指し、EchoStarとDISHの提携はLバンドスペクトルと広範な小売流通を統合しています。コンポーネントサプライヤーも窒化ガリウムアンプ容量を確保し、制約のある半導体ファブへの依存を低減するために統合しました。買収規模とAI対応運用における持続的な研究開発を両立させるベンダーが、衛星テレメトリおよび制御システムの長期的な市場需要の獲得において競合他社を上回るでしょう。

衛星テレメトリおよび制御システム産業リーダー

Thales Group

Lockheed Martin Corporation

L3Harris Technologies, Inc.

Kratos Defense & Security Solutions, Inc.

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ArianespaceはAriane 6ロケットでCSO-3軍事観測衛星を打ち上げました。フランスのMUSIS*軍事プログラム向けにAirbus Defence & Spaceが開発したCSO-3は、高度なカバレッジと再訪問能力で軍事作戦を強化します。Thales Alenia Spaceによる高解像度光学機器とテレメトリシステムを搭載したこの衛星は、暗号化モジュールによるデータセキュリティを維持しながら、低照度条件下でも優れた画像を確保します。これはCSOシステムの最終コンポーネントとなります。

- 2025年1月:GSaaSソリューションのリーダーであるLeaf Spaceは、インド宇宙研究機関(ISRO)と協力してSpaDeX衛星、PSLVロケット追跡、POEM-4プラットフォームをサポートしています。Leaf Spaceのテレメトリシステムはリアルタイムのテレメトリ受信、コマンド運用、衛星監視を可能にしました。470 km軌道上の220キログラムの宇宙機2機を特徴とするSpaDeXは、ドッキング、アンドッキング、電力転送能力を実証し、インドの宇宙ステーション(BAS)や月面ミッションなどの将来の宇宙イニシアチブに不可欠な進歩を示しています。

世界の衛星テレメトリおよび制御システム市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 地上セグメント |

| 衛星バスサブシステム |

| 地上ソフトウェアのサービスとしての提供(GSaaS) |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 高楕円軌道(HEO) |

| LバンドおよびSバンド |

| CバンドおよびXバンド |

| Kuバンド |

| KaバンドおよびVバンド |

| 政府・防衛 |

| 商業通信 |

| 地球観測・リモートセンシング |

| 航法・タイミング |

| 科学・深宇宙ミッション |

| 衛星オペレーター |

| 宇宙機関 |

| 防衛組織 |

| 商業企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| ソリューションタイプ別 | 地上セグメント | ||

| 衛星バスサブシステム | |||

| 地上ソフトウェアのサービスとしての提供(GSaaS) | |||

| 軌道別 | 低軌道(LEO) | ||

| 中軌道(MEO) | |||

| 静止軌道(GEO) | |||

| 高楕円軌道(HEO) | |||

| 周波数帯別 | LバンドおよびSバンド | ||

| CバンドおよびXバンド | |||

| Kuバンド | |||

| KaバンドおよびVバンド | |||

| 用途別 | 政府・防衛 | ||

| 商業通信 | |||

| 地球観測・リモートセンシング | |||

| 航法・タイミング | |||

| 科学・深宇宙ミッション | |||

| エンドユーザー別 | 衛星オペレーター | ||

| 宇宙機関 | |||

| 防衛組織 | |||

| 商業企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

衛星テレメトリおよび制御システム市場は2025年にどれだけの収益を生み出しましたか?

衛星テレメトリおよび制御システムの市場規模は2025年に46億5,000万米ドルと評価されました。

市場は2030年までにどのくらいの速さで成長すると予想されますか?

衛星テレメトリおよび制御システム市場は2030年までに64億米ドルへと拡大し、年平均成長率6.60%で前進すると予測されています。

どのコンポーネントセグメントが最も急速に拡大していますか?

AIとクラウド採用を背景に年平均成長率9.42%で前進するソフトウェアソリューションです。

KaバンドおよびVバンドが勢いを増しているのはなぜですか?

より高いデータスループットとスペクトル効率を可能にし、メガコンステレーションのトラフィックをサポートしながら年平均成長率10.98%を記録しているためです。

2030年までに最も増分需要を追加する地域はどこですか?

国家宇宙プログラムと新興商業オペレーターに牽引されるアジア太平洋地域は、年平均成長率8.90%が予測されています。

GSaaS製品は調達モデルをどのように再形成していますか?

資本集約的な地上局建設を運営費に転換し、オペレーターがオンデマンドでパス時間を購入し、数週間でグローバルにスケールできるようにします。

最終更新日: