肉腫治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

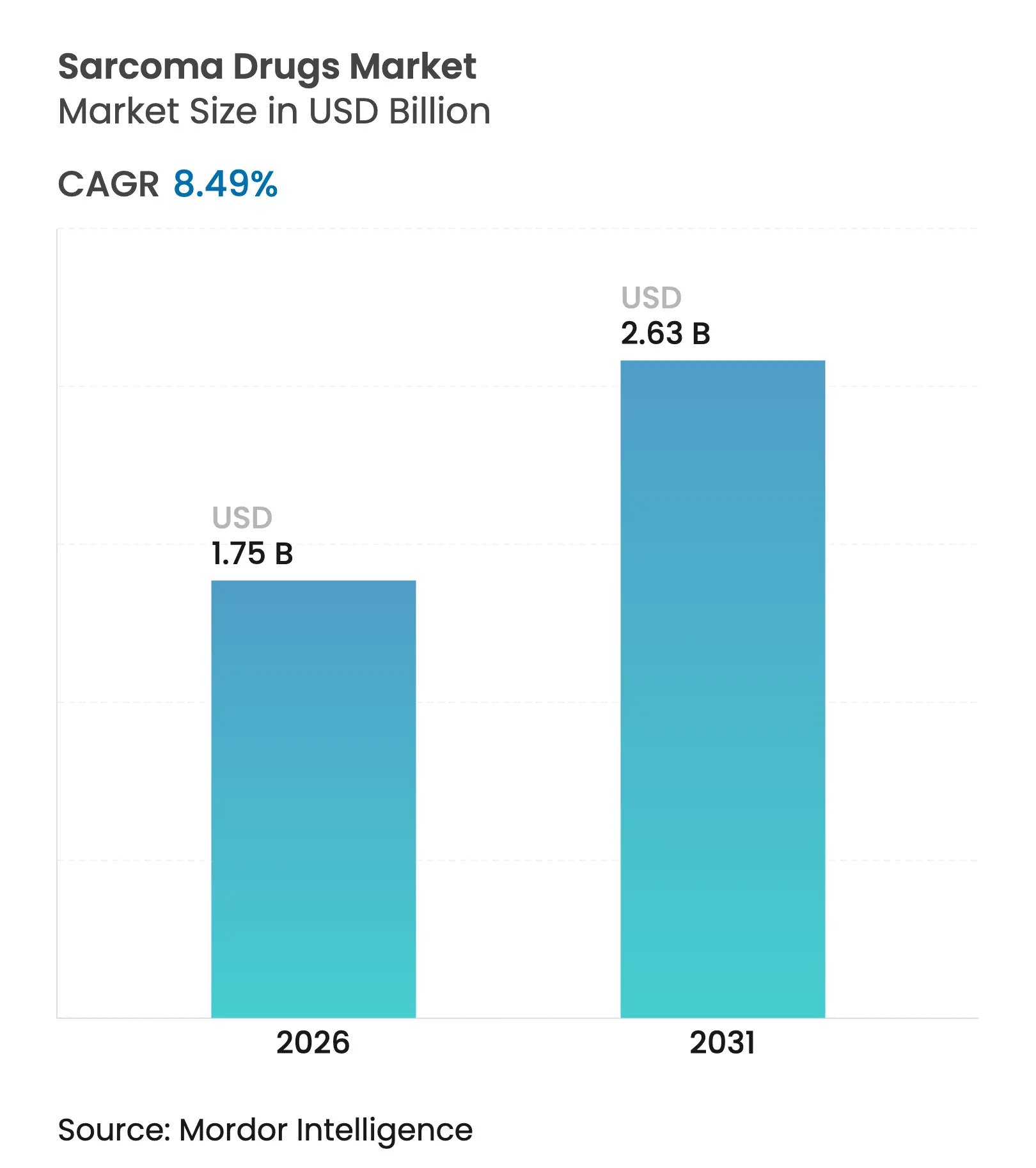

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 2.63 十億米ドル |

| 成長率 (2026 - 2031) | 8.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

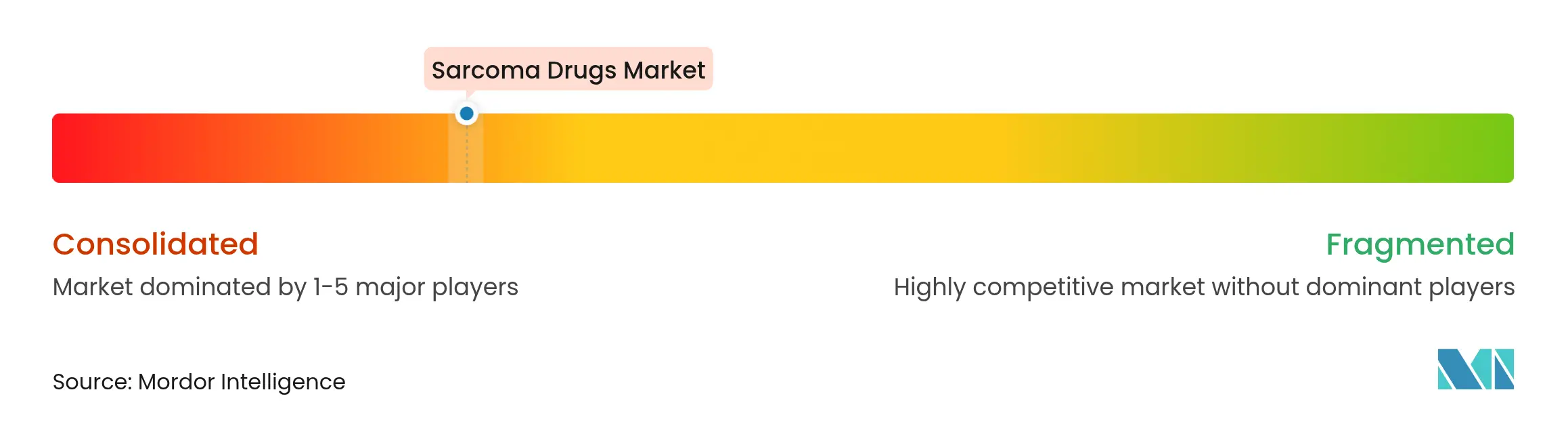

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肉腫治療薬市場分析

2026年の肉腫治療薬市場規模は17億5,000万米ドルと推定され、2025年の16億1,000万米ドルから成長し、2031年には26億3,000万米ドルに達する見込みで、2026年から2031年にかけて8.49%のCAGRで成長します。現在の肉腫治療薬市場の成長は、規制審査の迅速化、希少疾病用医薬品インセンティブ、および精密腫瘍学への製薬投資の増加に起因しています。滑膜肉腫に対するTecelraおよびテノシノビアル巨細胞腫に対するRomvimzaなどの画期的な承認は、希少腫瘍資産の商業的可能性を実証する一方、大規模な同位体製造に支えられた放射性リガンドプログラムはこのモダリティを主流の使用へと移行させています。Merck KGaAおよびONO Pharmaceuticalによる統合取引は、多国籍企業が標的型買収を通じて肉腫治療薬市場における規模を構築している様子を示しています。地域的なダイナミクスもさらなる勢いをもたらしています。北米は希少疾病用医薬品に対する強固な償還制度の恩恵を受け、アジア太平洋は中国の積極的な価格交渉と拡大する診断インフラから恩恵を受けています。

レポートの主要なポイント

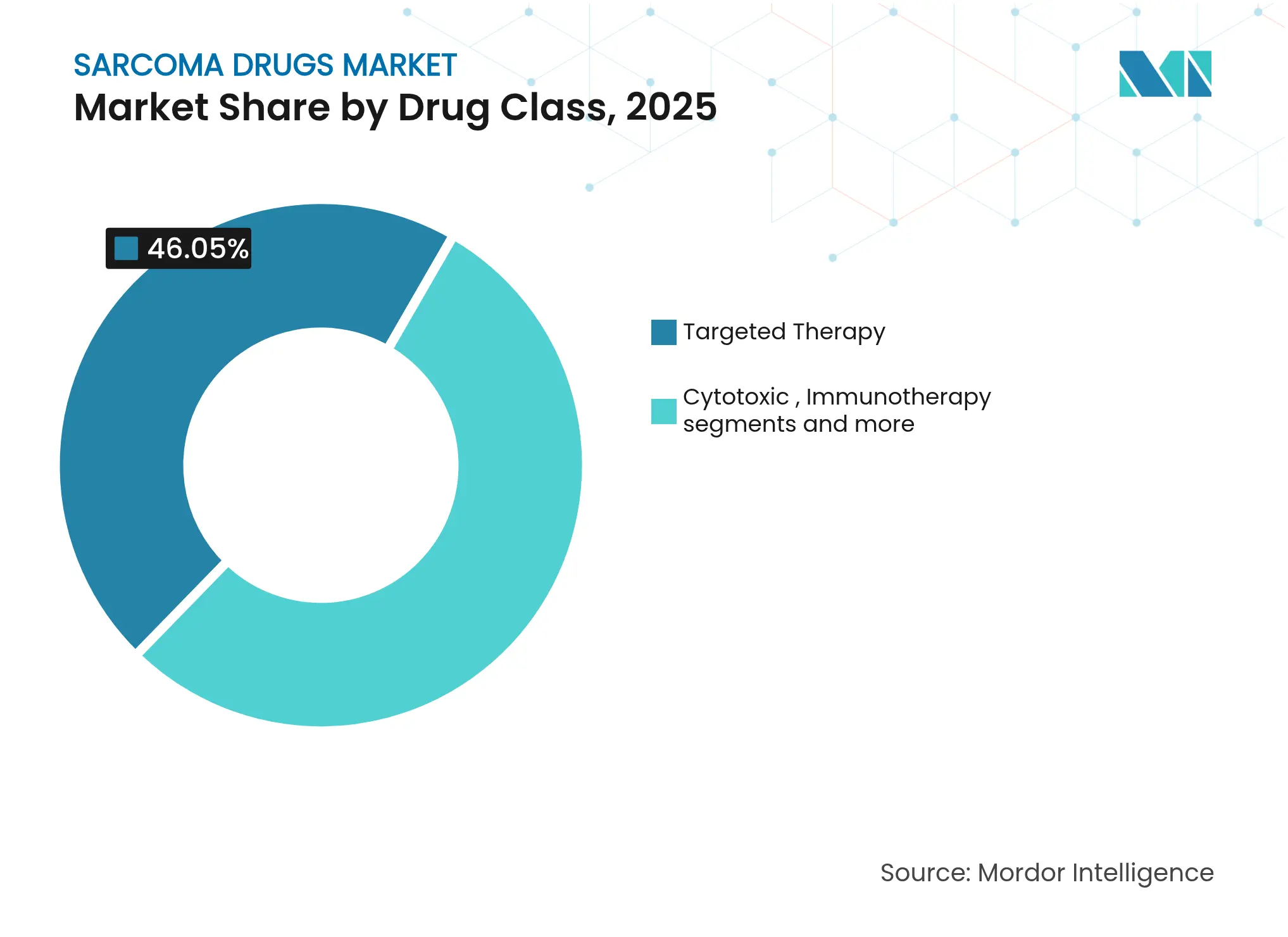

- 薬剤クラス別では、標的療法が2025年の肉腫治療薬市場シェアの46.05%をリードし、免疫療法は2031年にかけて8.95%のCAGRで成長する見込みです。

- 適応症別では、軟部組織肉腫が2025年の肉腫治療薬市場規模の50.85%を占め、骨肉腫は2031年にかけて9.27%のCAGRで拡大する見込みです。

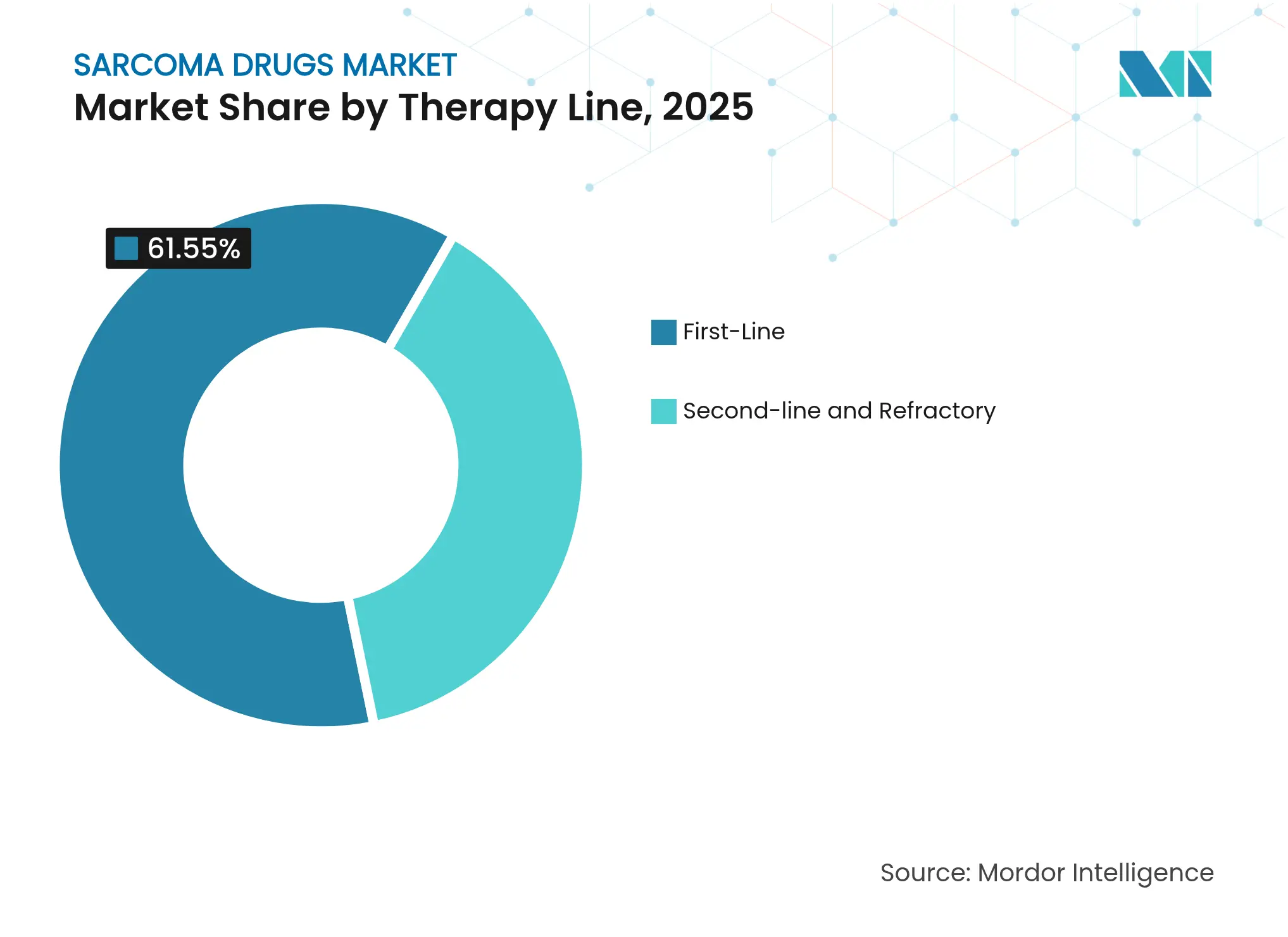

- 治療ライン別では、一次治療レジメンが2025年の肉腫治療薬市場規模の61.55%を占め、二次治療および難治性ケアは9.95%のCAGRで進展しています。

- 投与経路別では、注射剤が2025年の肉腫治療薬市場規模の80.35%のシェアを占めていますが、経口剤は9.54%のCAGRで増加しています。

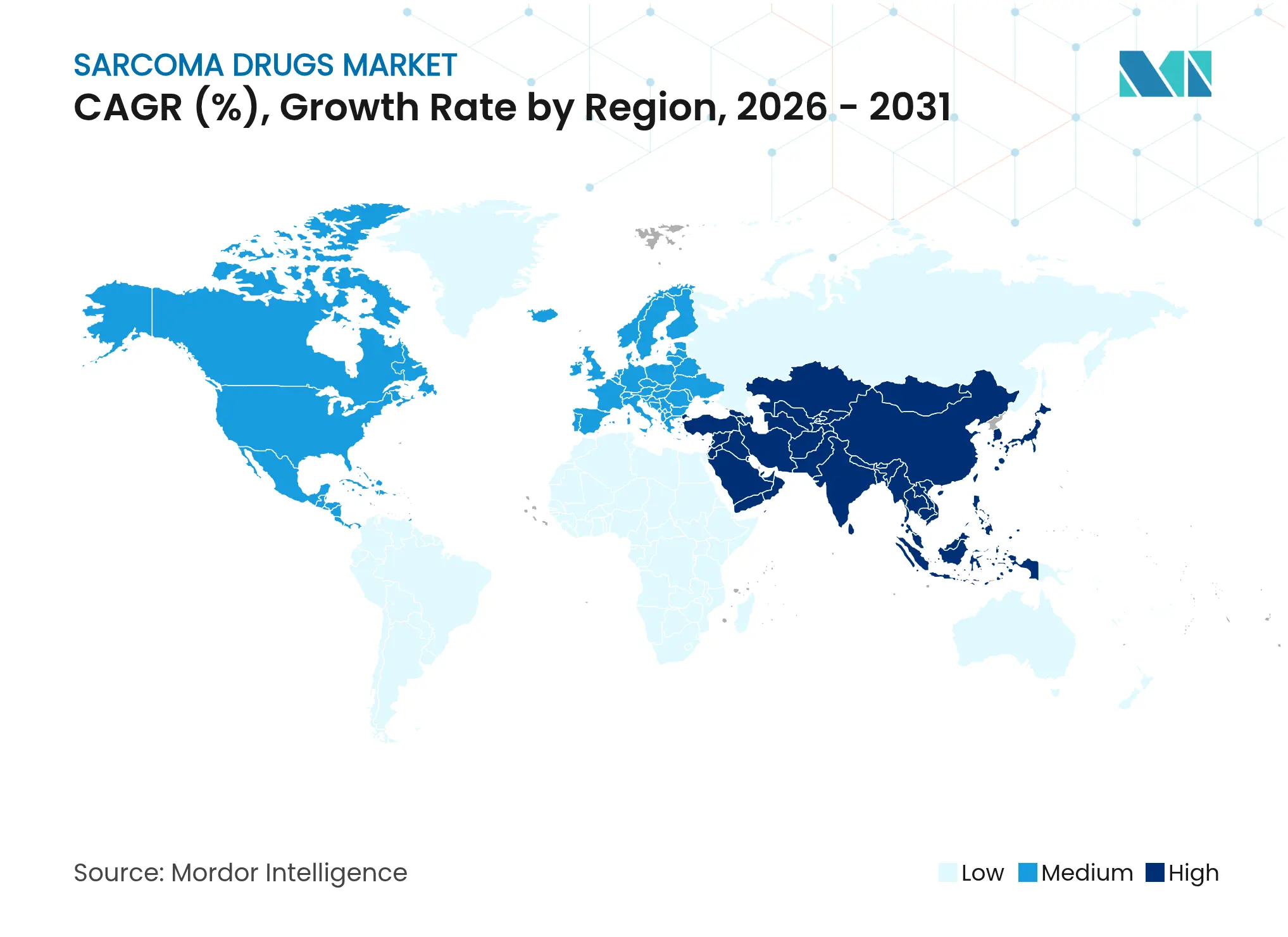

- 地域別では、北米が2025年の肉腫治療薬市場シェアの39.85%を維持し、アジア太平洋は2031年にかけて10.35%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肉腫治療薬市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 肉腫症例の増加 | +1.8% | 北米および欧州で高い割合を示すグローバル | 長期(4年以上) |

| 迅速承認および希少疾病用医薬品インセンティブ | +2.1% | 北米およびEUが中核、アジア太平洋へ拡大中 | 中期(2年~4年) |

| 精密医療および免疫腫瘍学薬剤の普及 | +1.9% | 先進市場主導のグローバル | 中期(2年~4年) |

| マルチキナーゼ経口TKIに対するペイヤーの受容拡大 | +1.4% | 北米およびEU、アジア太平洋での段階的普及 | 短期(2年以内) |

| 放射性リガンド療法の商業化モメンタム | +1.2% | 当初は北米およびEU、選択的なアジア太平洋市場 | 長期(4年以上) |

| 主要経済圏におけるクラウドファンディングによる早期アクセスプログラム | +0.7% | 北米およびEU、オーストラリアで新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肉腫症例の増加

世界の疫学では肉腫診断が年率2.3%増加しており、米国では2024年に軟部組織肉腫の新規患者が15,000人登録され、2019年のベースラインを12%上回りました[1]国際がん研究機関、「がん罹患統計2024」、iarc.who.int。高度な画像診断および遺伝子検査による検出率の向上は、肉腫治療薬市場を景気循環的な変動から守る安定した需要を支えています。小児骨肉腫は工業化が進むアジア太平洋経済圏で急速に増加しており、より広い地理的な治療的リーチの必要性を浮き彫りにしています。環境的および職業的曝露が症例数に加わり、長期的な市場規模の拡大を下支えしています。

迅速承認および希少疾病用医薬品インセンティブ

米国FDAのリアルタイム腫瘍学審査は審査期間を約6ヶ月に短縮し、欧州医薬品庁のPRIMEフレームワークはより早期の科学的意見と並行評価を提供しています。2024年以降、希少疾病用医薬品規則の下で23件の肉腫関連承認が発行され、高いR&Dコストを相殺する7年から10年の独占期間が付与されています。ベンチャーおよびプライベートエクイティ投資家はこれに応じて、少数患者向け腫瘍学資産により多くの資本を向け、肉腫治療薬市場に供給する後期パイプラインを強化しています。

精密医療および免疫腫瘍学薬剤の普及

コンパニオン診断は現在、専門センターにおける治療決定の67%を導き、歴史的なゲノム検査率を2倍にし、奏効率を以前の15%から34%に向上させています。次世代シーケンシングのより広い普及は、2024年を通じた18%のコスト低下に起因しており、包括的なゲノムプロファイリングを肉腫ケアの標準としています[2]Nature Biotechnology、「腫瘍学におけるゲノムシーケンシングコストのトレンド」、nature.com。チェックポイント阻害剤の併用療法はマイクロサテライト不安定性高腫瘍において42%の客観的奏効率をもたらし、臨床的信頼を広げ、肉腫治療薬市場成長への免疫療法の貢献を高めています。

微小転移性疾患に対する放射性リガンド療法

フェーズIIIのルテチウム-177コンジュゲートは希少な神経内分泌肉腫を標的とし、最近のFDA画期的療法指定は予測期間内の最初の商業的ローンチを示唆しています。しかしながら、サプライチェーンは依然として限られた同位体生産に依存しており、放射性同位体供給の安全確保がスポンサーにとって戦略的優先事項となっています。初期のプロバイダー契約は、製造規模の問題が解決されれば先行者が長期的な価格決定力を確保できる可能性を示唆しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療費および償還格差 | -1.6% | 新興市場で最も顕著なグローバル | 中期(2年~4年) |

| 後期試験における限られた患者プール | -1.1% | すべての製薬企業に影響するグローバル | 長期(4年以上) |

| 薬剤耐性およびTKI奏効の短い持続期間 | -0.9% | 標的療法セグメントに特に影響するグローバル | 中期(2年~4年) |

| 放射性同位体供給のボトルネック | -0.8% | 主に北米およびEU、グローバルに拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費および償還格差

年間治療費は18万米ドルから32万米ドルに及び、すべてのペイヤーが新しい肉腫治療薬を費用対効果が高いと分類しているわけではありません。英国の国立医療技術評価機構は2024年に価値を理由として3件の申請を却下しました[3]国立医療技術評価機構、「技術評価決定2024」、nice.org.uk。中所得市場は依然として価格に敏感であり、肉腫ケアの78%が自己負担で賄われています。製造業者の支援は助けになりますが、対象患者の23%しか支援を受けておらず、対応可能な需要を減少させ、肉腫治療薬市場の成長を抑制しています。

後期試験における限られた患者プール

希少がんグループとして、肉腫は全腫瘍学試験参加者の1%未満しか募集できず、フェーズIIIのタイムラインを最大2年延長し、規制申請を複雑にしています。適応的デザインのガイダンスは柔軟性を提供しますが、多国間での実施は依然として複雑です。スポンサーはレジストリおよびリアルワールドエビデンスをデータセットに組み込む傾向が増していますが、管轄区域をまたいだ受け入れはさまざまであり、承認までの時間を延長し、肉腫治療薬産業の拡大ペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:免疫療法の急増の中での標的療法の優位性

標的療法は2025年に7億4,000万米ドルの収益を生み出し、肉腫治療薬市場の46.05%に相当します。マルチキナーゼ阻害剤は広範な変異スペクトラムをカバーし、複数のサブタイプにわたる持続的なコントロールを実証した後も標準治療として残っています。細胞毒性化学療法は小児骨肉腫において依然として役割を果たしていますが、そのシェアは精密医療オプションに有利な方向で低下しています。免疫療法はPD-1/PD-L1阻害剤が適応拡大を獲得するにつれ、8.95%のCAGRで最も速く成長しています。免疫療法の肉腫治療薬市場規模は2031年までに4億3,000万米ドルを超えると予測され、進行中のフェーズIII放射性リガンドプログラムは2027年以降に新たな価値を解放する可能性があります。

タゼメトスタットなどの第二世代標的薬剤は、エピジェネティックドライバーを調節することでクラスのフットプリントを拡大しています。パイプラインのトレンドには、腫瘍関連抗原と免疫活性化因子を組み合わせた二重特異性抗体も含まれており、標的療法と免疫腫瘍学モダリティの将来的な収束を示唆しています。競争の激しさは中程度であり、主要企業は全く新しいメカニズムではなく段階的な適応拡大によってポジションを守っています。小規模なバイオテク参入企業は大企業が見落とすマイクロニッチ適応症を探索し、肉腫治療薬市場における治療の選択肢を多様化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:骨肉腫のモメンタムを伴う軟部組織肉腫のリーダーシップ

軟部組織肉腫は2025年の肉腫治療薬市場規模の50.85%を占め、その高い罹患率と広範な治療ツールキットを反映しています。マルチキナーゼ阻害剤と免疫療法の組み合わせにより客観的奏効率が上昇し、段階的な収益を支えています。骨肉腫は小児および青年コホートの転帰を改善する免疫療法と放射性リガンド開発を背景に、9.27%のCAGRで最も速く成長しています。ユーイング肉腫は早期フェーズのCAR-T研究からモメンタムを得ており、消化管間質腫瘍は逐次的なKITおよびPDGFRA阻害剤の使用により安定しています。

規制当局はサブタイプに合わせたプログラムを奨励し、より小規模なピボタル試験と迅速な承認を可能にしています。バスケット試験フレームワークは冗長性を減らし、組織型をまたいでバイオマーカー定義の患者をプールします。これらの力が総合的に製品の幅を広げ、予測期間にわたって肉腫治療薬市場規模全体を拡大させています。それでも、超希少サブタイプは協調的な資金調達モデルを必要とし、そうでなければ商業的な過少投資のリスクがあります。

治療ライン別:難治性イノベーションを伴う一次治療の安定性

一次治療プロトコルは2025年の肉腫治療薬市場規模の61.55%を占め、標準的なドキソルビシンベースの化学療法と新しい標的薬剤の追加によって支えられています。初期レジメンでの病勢進行は成長する二次治療プールを生み出し、バイオマーカー層別化がサルベージ候補を特定するにつれて9.95%のCAGRで拡大しています。耐性指向療法は無増悪生存期間の有意な延長をもたらし、生涯にわたるシーケンシングの先例を設定し、難治性ケアを製薬企業にとって持続的な収益ラダーに変えています。

臨床プログラムはデザインにおいて分子的失敗パターンをますます考慮し、組織型駆動のエンドポイントから離れています。NCI-MATCHイニシアチブなどのリアルワールドデータセットは適応拡大申請に組み込まれ、開発サイクルを短縮しています。シーケンシングアルゴリズムが成熟するにつれ、医師はより後期ラインの選択を個別化でき、耐性疾患を標的とした新規薬剤の有効性と肉腫治療薬市場シェアの両方を向上させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:注射剤が市場を支配し、経口剤は利便性により普及が進んでいる

注射剤フォーマットはモノクローナル抗体、放射性リガンド、および細胞療法に不可欠であり、2025年の肉腫治療薬市場規模の80.35%を生み出しています。しかし、患者調査が慢性的な状況での在宅投与に対する強い好みを示しているため、経口製品は9.54%のCAGRで増加しています。EMAの生物学的同等性ガイドラインは、以前の静脈内分子に対する1日1回の経口変換をサポートし、一部の投与ハードルを取り除いています。皮下製剤は技術的には注射剤ですが、外来での利便性を提供し、投与経路間の明確な境界を侵食する可能性があります。

アドヒアランスデータは、患者が静脈内のみのレジメンよりも経口TKIを長く継続することを示しており、リアルワールドの有効性を強化しています。製薬製剤チームは、分子特性が許す限り、パイプライン薬剤の経口R&Dを優先しています。時間の経過とともに、より広い経口利用可能性はコスト差を縮小し、プレミアムおよびコスト制約のある市場の両方での普及を加速させ、肉腫治療薬市場に上昇をもたらす可能性があります。

地域分析

北米は2025年の収益の39.85%を生み出し、FDAの希少疾病用医薬品フレームワークと指定療法に対するほぼ普遍的なペイヤーカバレッジに支えられています。米国の肉腫患者の約78%が診断後1ヶ月以内にゲノムプロファイリングを受けており、より迅速な治療調整と高い薬剤利用につながっています。カナダのグループ購買は定価を抑制しながら量を高く維持し、肉腫治療薬市場における地域のベースラインシェアを強化しています。

しかしながら、アジア太平洋は中国とインドが腫瘍学インフラを拡大し承認を合理化するにつれ、2031年にかけて10.35%のCAGRで際立っています。中国は2024年に米国のタイムラインを反映した並行審査パイロットの下で5つの肉腫治療薬を承認しました。インドの専門がんセンターは次世代シーケンシングプラットフォームの採用を開始し、精密医療エコシステムを強化しています。日本のサキガケ経路と韓国の標的薬剤に対する条件付き償還は、地域のモメンタムをさらに強固にしています。

欧州はEMAの集中承認を通じて安定した拡大を維持していますが、国家の医療技術評価は高価格の参入者の普及を制約しています。ドイツのIQWiGとフランスの一時的承認プログラムはコストとアクセスのバランスを取っています。英国は希少がん治療をキャンサー・ドラッグス・ファンドに組み込み、2024年の配分として4,700万ポンド相当の予算を確保しています。東欧市場は償還で遅れをとっていますが、多国間試験に参加しており、地元の医師が後に普及を促進する早期の親しみを得ています。

競争環境

肉腫治療薬市場は、サブタイプの多様性が一つの薬剤の支配を妨げるため、中程度に分散したままです。大手多国籍腫瘍学企業は流通において規模の優位性を持っていますが、新興バイオテクはより速いイノベーションサイクルを通じてニッチな分子セグメントでシェアを獲得しています。コンパニオン診断パートナーシップは処方者のロイヤルティを固定化するのに役立ち、精密ターゲティングは競争上の重複を軽減します。特許出願はマルチキナーゼと免疫チェックポイントの相乗効果に集中していますが、エピジェネティックおよび放射性リガンド分野では依然として実施の自由のギャップが現れており、後発参入者が参加する余地を残しています。

FDA 505(b)(2)経路は部分的なデータ依存による後続ブランド製品を可能にしますが、複雑な製造は迅速なバイオシミラーの侵入を抑止しています。PfizerによるSeagen買収に示される大規模買収は、内部構築よりもパイプライン購入へのトレンドを強調しています。小児製剤と超希少療法は依然として十分に対応されていません。先見性のある企業はこれらの分野を解放するためにリスク共有または成果ベースの契約を探索し、肉腫治療薬産業の収益ミックスを多様化しています。

肉腫治療薬産業リーダー

Eisai Co., Ltd.

Bayer AG

Pfizer Inc.

Novartis AG

Johnson and Johnson Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Thermosomeが軟部組織肉腫候補薬に対してFDA希少疾病用医薬品指定を取得

- 2025年1月:FDAが切除不能または転移性粘液型/円形細胞型脂肪肉腫に対するletetresgene autoleucelに画期的療法指定を付与

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本研究では、肉腫治療薬市場を、一次、二次、難治性ラインの細胞毒性薬、標的薬剤、免疫療法、および新興放射性リガンド製品を含む、骨および軟部組織肉腫に適応されたすべてのブランドおよびジェネリック処方薬として定義し、2024年の一定米ドルでの製造業者販売価格で評価しています。Mordor Intelligenceによると、この価値は2025年に16億1,000万米ドルに達します。

スコープ除外:制吐剤、成長因子、疼痛治療薬などの支持療法薬は含まれていません。

セグメンテーション概要

- 薬剤クラス別

- 細胞毒性化学療法

- 標的療法

- 免疫療法(チェックポイント、サイトカイン、細胞ベース)

- 放射性リガンドおよびその他の新規薬剤

- 適応症別

- 軟部組織肉腫

- 骨肉腫

- ユーイング肉腫

- 消化管間質腫瘍(GIST)

- 脂肪肉腫およびその他

- 治療ライン別

- 一次治療

- 二次治療および難治性

- 投与経路別

- 注射剤

- 経口

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジアの腫瘍専門医、病院薬剤師、ペイヤーアドバイザー、医療ディレクターとの構造化インタビューにより、リアルワールドの投与、治療ラインシーケンシング、患者支援の浸透、およびパイプラインの到着タイミングに関するギャップを埋め、アナリストが最終モデリング前にデスク調査の結果を調整できるようにしました。

デスク調査

アナリストはWHO GLOBOCAN、SEER、ユーロスタット、オルファネット、FDA/EMA承認ログなどのソースからオープンデータセットを収集し、罹患および有病患者プール、適応拡大、希少疾病用医薬品の普及をマッピングしました。業界団体のホワイトペーパー、査読済みジャーナル、企業の10-K、および投資家向け資料は、主要なレジメンにわたる平均治療期間、投与強度、および定価のベンチマークに役立てられました。商業インテリジェンスが必要な場合、例えば正味対総額割引を検証するために、D&B HooversおよびDow Jones Factivaへの一部のMordorサブスクリプションが企業レベルの手がかりを提供しました。これらの参考文献はエビデンスベースを示しており、データチェックとナラティブフレーミングには多くの追加資料が活用されました。

市場規模推計と予測

トップダウンの罹患率から治療へのモデルは、年間肉腫症例数をステージ別浸透率を使用して治療患者数に変換し、それをレジメンごとの加重平均販売価格で乗じます。サプライヤーのロールアップ、サンプリングされたASP×ボリュームチェック、およびチャネルフィードバックが合計を固定するシングルボトムアップクロスチェックを提供します。主要なモデルの特徴には、希少疾病用医薬品指定薬の普及、補助療法対転移性シェアのシフト、臨床試験成功率、為替レートシナリオ、およびジェネリック侵食曲線が含まれます。2030年までの予測は、地域の肉腫罹患率トレンド、規制承認、医療予算の見通しなどの変数に治療患者成長と価格推移を結びつける多変量回帰に依存しており、専門家コンセンサスによって検証されています。

データ検証と更新サイクル

アウトプットは分散フラグ、ピアレビュー、およびシニアサインオフに直面します。モデルは年次更新され、ファーストインクラス承認や予期しない安全性撤退などの重要なイベントによって中間更新がトリガーされ、新しい版はすべて新鮮なアナリストパスの後にのみ最終化されます。

Mordorの肉腫治療薬ベースラインが信頼性を持つ理由

公開されている推計は、アナリストが異なる市場境界、データ年、および価格前提を選択するためにしばしば乖離します。Mordorの厳格なスコープ、年次更新、およびデュアルパス検証により、購入者は明確な変数に遡ることができるバランスの取れたベースラインを受け取ることができます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 16億1,000万米ドル(2025年) | ||

| 14億8,000万米ドル(2025年) | グローバルコンサルタントA | 軟部組織肉腫のみをカウントし、製造業者のリベートなしに病院購入価格を適用している |

| 21億米ドル(2025年) | 調査会社B | 診断および支持療法の収益を集計し、定価成長前提で合計を膨らませている |

| 14億米ドル(2023年) | 業界誌C | 古いベースライン年を使用し、迅速承認中の免疫療法を除外している |

この比較は、スコープの広さ、価格の正味額、および更新頻度がほとんどのギャップを説明することを示しています。すべての指標を検証可能な疫学とライブ価格インプットに基づかせることで、Mordor Intelligenceは戦略的意思決定のための信頼できる基盤を提供しています。

レポートで回答される主要な質問

肉腫治療薬市場の現在の世界的な価値はいくらですか?

2026年は17億5,000万米ドルです。

肉腫治療薬市場は2031年にかけてどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけて8.49%のCAGRを記録します。

現在最大のシェアを持つ薬剤クラスはどれですか?

標的療法が2025年の収益シェアの46.05%でリードしています。

肉腫治療薬において最も速い成長を見せている地域はどこですか?

アジア太平洋は規制の合理化と医療拡大により10.35%のCAGRで成長しています。

放射性リガンド療法が将来の市場拡大にとって重要な理由は何ですか?

これらは以前に対応されていなかったサブタイプを標的とし、複数の画期的または希少疾病用医薬品指定を持っており、2027年以降の新たな収益源を示しています。

新規肉腫治療薬へのより広いアクセスを制限しているものは何ですか?

高い治療費と不均一な償還政策が主要な障壁として残っており、特に新興経済圏において顕著です。

最終更新日: