肺がん治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

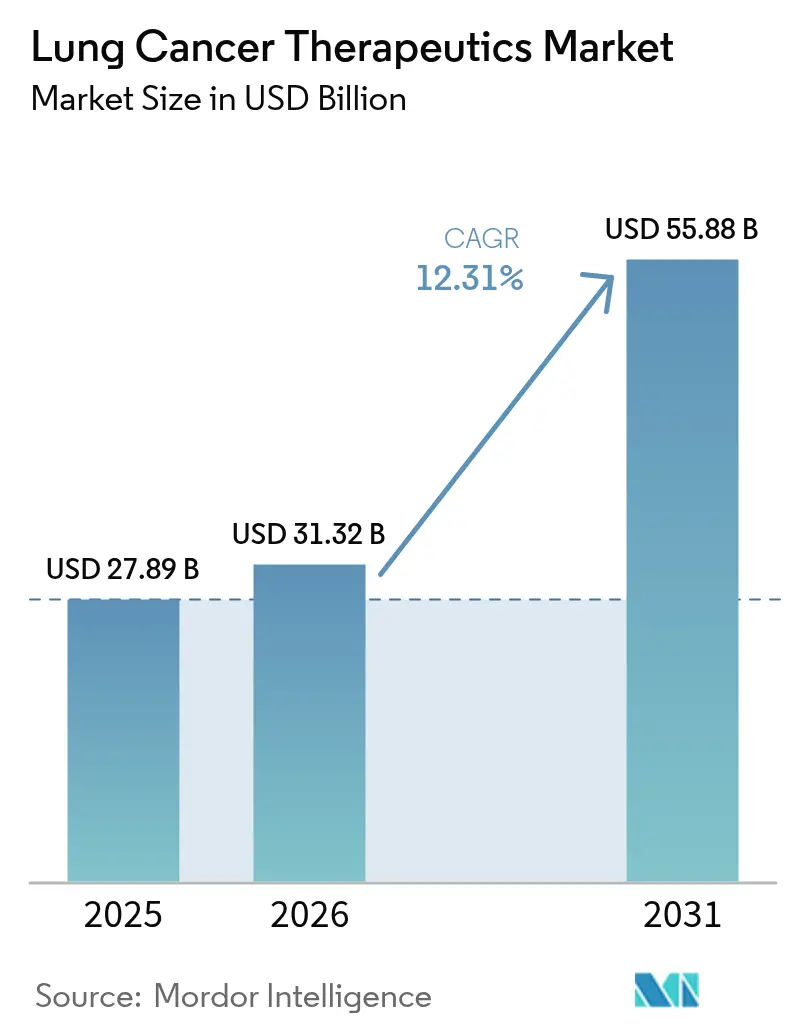

| 市場規模 (2026) | 31.32 十億米ドル |

| 市場規模 (2031) | 55.88 十億米ドル |

| 成長率 (2026 - 2031) | 12.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

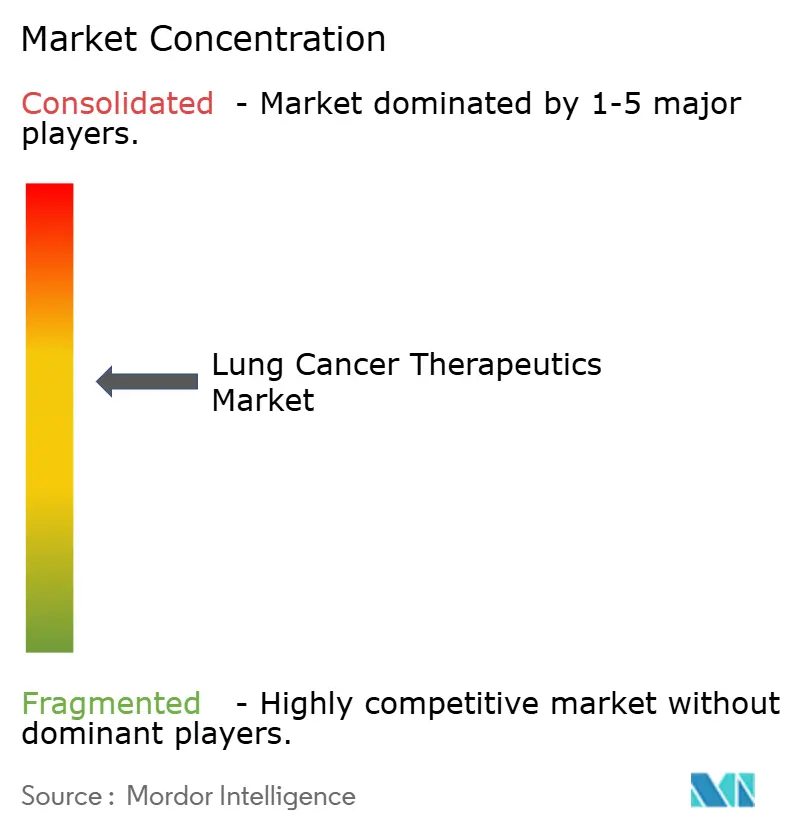

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肺がん治療薬市場分析

肺がん治療薬市場規模は、2025年の278億9,000万米ドルから2026年には313億2,000万米ドルへと成長し、2026年から2031年にかけて12.31%のCAGRで2031年までに558億8,000万米ドルに達すると予測されています。急速な成長は、免疫腫瘍学の革新、二重特異性抗体、および世界的なリンバースメント採用の拡大によってもたらされており、これらが総合的に治療量を押し上げています。規制当局は2024年以降に11件の新たな非小細胞肺がん承認を迅速化しており、開発タイムラインを短縮し競争を激化させるイノベーションサイクルを裏付けています。精密バイオマーカー検査は専門家から主流の診療へと移行し、変異に対応した薬剤選択を可能にし、従来は治療困難だった患者の奏効率を高めています。アジア太平洋地域およびラテンアメリカにおける保険適用の拡大は医薬品へのアクセスを改善する一方、成熟市場における価格圧力はメーカーを価値基盤型契約へと誘導し続けています。主要特許の崖が到来する前にポジションを守ろうとする企業が増える中、コンビネーションプラットフォームを中心とした戦略的統合が加速しています。

主要レポートのポイント

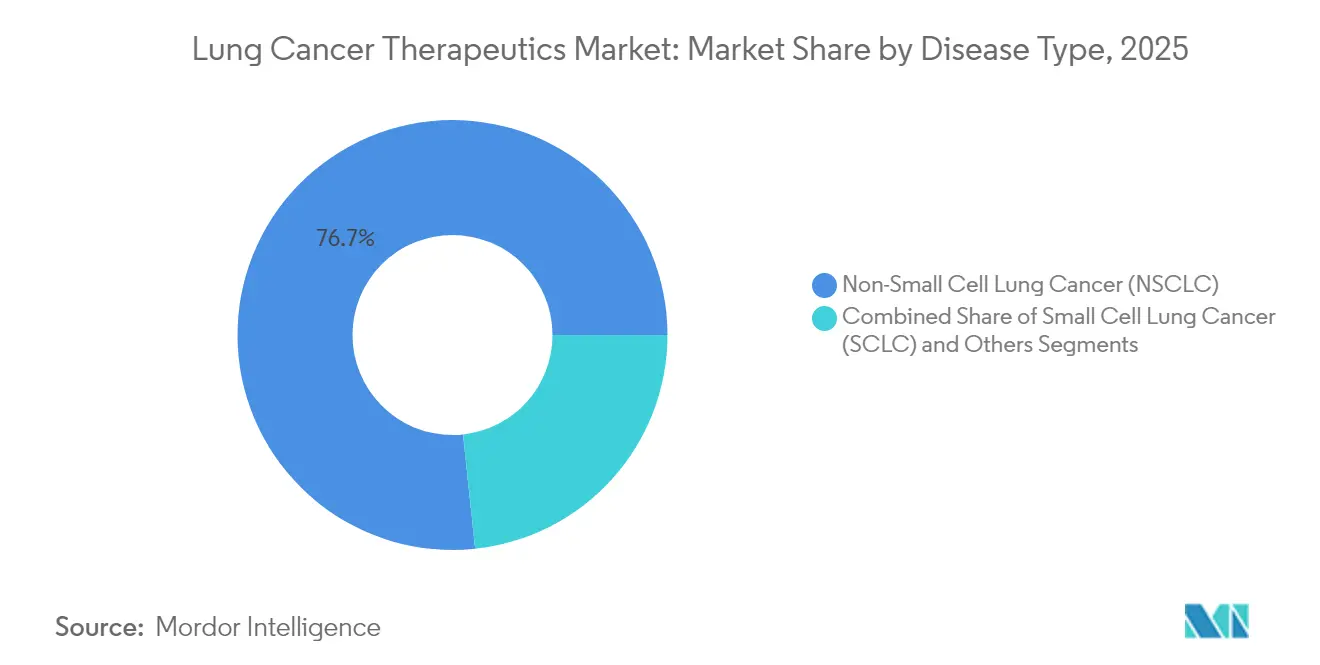

- 疾患タイプ別では、非小細胞肺がんが2025年に76.68%の収益シェアをリードし、小細胞肺がんは2031年にかけて13.05%のCAGRで拡大しています。

- 治療モダリティ別では、化学療法が2025年の肺がん治療薬市場において42.74%のシェアを占め、免疫療法は2031年にかけて13.02%のCAGRで拡大すると予測されています。

- 薬剤クラス別では、低分子薬が2025年に63.95%のシェアを占め、バイオ医薬品およびバイオシミラーは同期間に13.12%のCAGRで上昇しています。

- 流通チャネル別では、病院薬局が2025年に69.21%のシェアを獲得し、小売薬局は2031年にかけて13.01%のCAGRで最も速い成長軌道を示しています。

- 治療ライン別では、一次治療レジメンが2025年に54.88%のシェアを占め、三次治療以降が2031年にかけて13.18%と最も高い予測CAGRを記録しています。

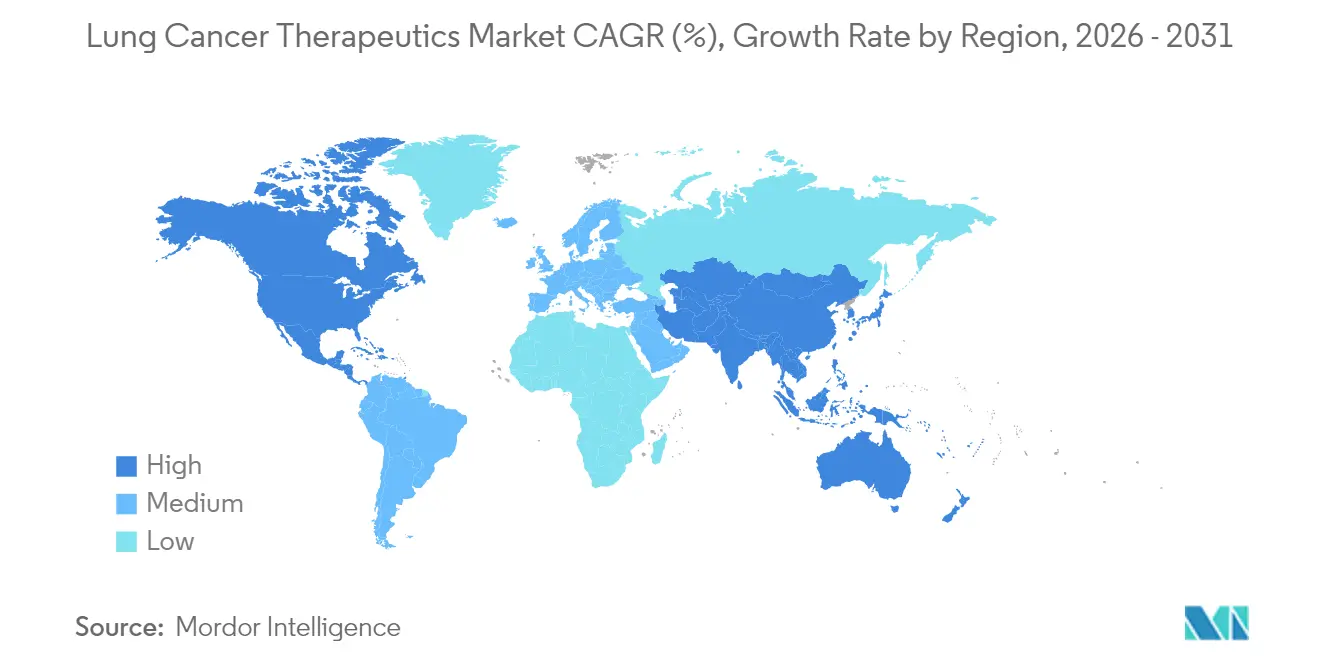

- 地域別では、北米が2025年収益の38.62%を占めていますが、アジア太平洋地域は今後10年末にかけて13.34%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肺がん治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 肺がんの有病率の増加 | +3.1% | 世界全体、アジア太平洋地域および新興経済国で最も強い | 長期(4年以上) |

| 大気汚染および喫煙率の上昇 | +1.9% | アジア太平洋地域が中心、中東および世界の都市部への波及 | 中期(2~4年) |

| 免疫腫瘍療法の急速な普及 | +3.8% | 北米および欧州がリード、アジア太平洋地域での急速な採用 | 短期(2年以内) |

| 医療費償還適用範囲の拡大 | +2.5% | 世界全体、アジア太平洋地域およびラテンアメリカで最も高い加速 | 中期(2~4年) |

| 精密医療バイオマーカー検査の普及 | +2.3% | 北米および欧州が成熟、アジア太平洋地域の新興市場 | 短期(2年以内) |

| 細胞療法およびRNAベース療法の新興パイプライン | +2.8% | 北米および欧州での早期採用、アジア太平洋地域への選択的参入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫腫瘍療法および標的療法の急速な普及

チェックポイント阻害剤と新規標的の組み合わせにより、従来の化学療法を超えた生存率の向上が実現しています。タルラタマブのような二重特異性T細胞誘導抗体は、多くの前治療を受けた小細胞肺がん症例において40%の客観的奏効率を示し、ダトポタマブ デルクステカンのような抗体薬物複合体はEGFR変異非小細胞肺がんにおいて45%の奏効率に達しています [1]米国食品医薬品局、FDAがEGFR変異非小細胞肺がんに対するダトポタマブ デルクステカン-dlnkの迅速承認を付与、

fda.gov。2024年だけで13件の肺がん適応症がFDAの迅速承認経路を通過し、上市サイクルを短縮して競争を激化させています [2]米国食品医薬品局、腫瘍学規制審査2023年、

fda.gov。開発者が免疫活性化と変異特異的阻害を組み合わせて耐性メカニズムを抑制しようとする中、コンビネーションレジメンがパイプラインを支配しています。バイオマーカー主導の選択が現在ほとんどの一次治療の意思決定を導き、より深い奏効と長い無増悪期間を可能にしています。新たなモダリティが一次治療の地位を獲得するにつれ、化学療法は単独療法ではなく多剤プロトコル内のバックボーンとしての役割へとシフトしています。

精密医療バイオマーカー検査の普及

包括的な分子プロファイリングが組織学的選択に取って代わりつつあります。Oncomine Dx エクスプレス テストなどのFDA認可診断薬に支援された次世代シーケンシングパネルが、地域の腫瘍専門医にとって標準となりつつあります [3]米国食品医薬品局、" FDAがEGFRエクソン20挿入変異を有する転移性非小細胞肺がんに対するサンボゼルチニブの迅速承認を付与、" fda.gov。EGFR、ALK、ROS1、KRAS、HER2、MET、BRAFをカバーする実用的な変異が、現在非小細胞肺がん症例の60%以上の治療選択に情報を提供しています。リキッドバイオプシーはリアルタイムの耐性モニタリングを拡大し、臨床的進行前に治療切り替えを可能にしています。シーケンシングコストの低下と支払者による償還が相まって、高所得アジア太平洋市場における日常診療にバイオマーカー検査を組み込んでいます。より広範なパネルが標的薬剤の追加的な商業的ニッチを生み出し、検査採用と薬剤開発の好循環を強化しています。

新興細胞療法およびRNAベース療法パイプライン

細胞免疫療法とRNA構築物は、低分子薬および抗体を超えた選択肢を拡大しています。DLL3標的CAR-T細胞は小細胞肺がんにおいて意義ある活性を報告し、CEACAM5指向性構築物は非小細胞肺がん試験に参入しています。チェックポイント阻害との組み合わせによる個別化mRNAワクチンは、患者特異的ネオアンチゲンシグネチャーを活用してフェーズIIIへと進んでいます。TCR-T療法は細胞内標的に対処することで抗原の宇宙を広げています。FAPに結合するFXX489などの放射性リガンド候補は、精密ペイロードの新たなクラスを開拓しています。製造スケールアップとコスト管理は依然として課題ですが、初期の有効性シグナルが投資を活性化し、大手メーカーにとってのM&A標的を生み出しています。

医療費償還適用範囲の拡大

生存率の向上が予算配分を正当化するにつれ、政府と保険会社はアクセスを拡大しています。中国の国家医療保障局は複数の新たな肺がん薬剤をリストに追加し、患者の自己負担を大幅に引き下げました。米国は追加のバイオマーカー検査と画期的治療薬へのメディケア適用を拡大し、ラテンアメリカの支払者は実世界のアウトカムに支払いを結びつけるリスク共有契約を交渉しています。二重および三重レジメンが医薬品の手頃さに関する議論を促す中、価値基盤型取り決めが一般的になっています。国際参照価格設定は高所得市場に圧力をかけていますが、同時に世界的な価格を平準化し、低所得国での採用を支援しています。レジストリを通じて収集された実世界エビデンスがこれらの取り決めを支え、フォーミュラリーの地位を形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い治療費と価格圧力 | -1.9% | 世界全体、新興市場および無保険者層で顕著 | 短期(2年以内) |

| 重篤な免疫関連有害事象 | -1.5% | 世界全体、高齢者コホートおよび多剤レジメンで高い | 中期(2~4年) |

| ブロックバスター薬の迫りくる特許の崖 | -2.3% | 北米および欧州が主要、アジア太平洋地域への波及効果 | 短期(2年以内) |

| 低資源地域における生検アクセスの制限 | -1.0% | 世界中の新興市場および農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費と価格圧力

年間治療費はしばしば20万米ドルを超え、支払者と患者に負担をかけています。デュルバルマブの取得価格は生存利益にもかかわらず世界的な普及を遅らせ、費用対効果分析では資源制約地域において不利な比率が示されました。ペムブロリズマブおよびニボルマブのバイオシミラーパイプラインは価格決定力を侵食すると予想され、先発品メーカーを価値基盤型取引へと追い込んでいます。コンビネーションレジメンはコストを複合的に増大させ、多年にわたる治療期間が予算への影響を拡大しています。欧州およびラテンアメリカの参照価格設定フレームワークが値引き期待を強めています。メーカーはアウトカム保証と段階的価格設定で対応していますが、低所得国ではアクセスの格差が依然として続いています。

ブロックバスター薬の迫りくる特許の崖

キイトルーダの中核特許は2028年に失効し、年間200億米ドルを超える売上がバイオシミラーによる侵食にさらされます。Bristol Myers SquibbとRocheは、チェックポイントポートフォリオ全体で同様のタイムラインに直面しています。複雑なバイオ医薬品の規制経路が成熟するにつれ、後発品参入者が申請書類を準備しています。イノベーターは、新規コンビネーション、皮下投与製剤、新たな腫瘍部位を含むライフサイクル延長を優先しています。M&A活動は収益源を補充できる初期段階の資産を標的にしています。支払者が競争入札を活用して価格を大幅に引き下げるにつれ、市場のボラティリティが予想され、アクセスを拡大する可能性がある一方でマージンを圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:NSCLCの優位性がSCLCのイノベーションに直面

非小細胞肺がんは、肺がん治療薬市場シェアにおいて2025年収益の76.68%を生み出し、広範なバイオマーカー主導の選択肢と高い罹患率から恩恵を受けています。小細胞肺がんセグメントはより小さなベースを持ちますが、ファーストインクラスの二重特異性抗体タルラタマブとチェックポイント追加によって推進され、2031年にかけて13.05%のCAGRで上回ると予測されています。したがって、小細胞肺がん治療薬の肺がん治療薬市場規模は低い基点から急速に拡大すると予測されています。NSCLCにおけるEGFRおよびKRAS阻害剤などの精密アプローチはそのセグメントを大きく保っていますが、パイプラインの勢いはSCLCを無視から機会へと明らかにシフトさせています。

SCLCの継続的なイノベーションが歴史的な生存格差を縮小しています。タルラタマブは多くの前治療を受けたコホートで40%の客観的奏効率に達し、デュルバルマブは限局期の設定で中央値全生存期間を55.9ヶ月に延長しました。NSCLCパイプラインはHER2およびMET阻害剤と抗体薬物複合体を追加して耐性を再阻止し、ボリュームリーダーシップを維持しています。両セグメントは合わせて、専門プレーヤーを引き付けながら既存企業にポートフォリオの拡大を促す多様化を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療モダリティ別:免疫療法が化学療法の覇権を崩す

化学療法は依然として2025年収益の42.74%を占めていますが、免疫療法は13.02%のCAGRで拡大し、単剤化学療法への依存を侵食すると予測されています。チェックポイント阻害剤はPD-L1陽性の一次治療に移行し、二重特異性抗体が二次治療SCLCプロトコルの主役となっています。免疫療法に割り当てられた肺がん治療薬市場規模は10年間で倍増すると予測されています。標的薬剤は明確に定義されたバイオマーカーに焦点を当てることで、安定した中一桁台の成長を加えています。

コンビネーションレジメンが増加しています。デュルバルマブと化学療法の組み合わせは限局期SCLCの生存期間を延長し、化学療法と免疫療法の組み合わせが非小細胞肺がんの一次治療の主流を占めています。T細胞誘導抗体と抗体薬物複合体でパイプラインが充実するにつれ、免疫療法のリーチはバイオマーカー低発現集団にも広がり、対処可能な需要を拡大しながら安全管理の規範を再形成しています。

薬剤クラス別:バイオ医薬品が低分子薬の優位性に挑戦

低分子薬は2025年に63.95%の収益を維持し、経口投与とコスト効率の高い製造に支えられています。しかし、バイオ医薬品およびバイオシミラーは年率13.12%で進歩し、2031年までにその差を縮めると予測されています。モノクローナル抗体、二重特異性抗体、放射性リガンド複合体が地位を獲得するにつれ、バイオ医薬品の肺がん治療薬市場規模は急速に成長するでしょう。抗体薬物複合体のようなハイブリッド形式は、バイオ医薬品の標的化と強力な低分子ペイロードを組み合わせ、収束を示しています。

特許の崖が変化を加速させています。ペムブロリズマブのバイオシミラーは先発バイオ医薬品の価格プレミアムを脅かし、経口低分子ブランドはジェネリック攻勢を逃れるためにますます小さなニッチを追い求めています。抗体の製造技術がスケールアップするにつれ、コスト障壁が低下し、低分子薬の適用可能性が限られる困難な標的に対してバイオ医薬品が有利になっています。

流通チャネル別:小売の拡大が病院の優位性に挑戦

病院薬局は2025年に69.21%の収益で流通を支配しました。これは点滴ベースのレジメンが専門的な監督を必要とするためです。専門チェーンを含む小売店は、患者が自宅で管理できる経口標的療法と支持療法薬により、13.01%のCAGRが予測されています。小売を通じた肺がん治療薬市場シェアは依然として小さいですが、着実に拡大しています。

成長は医療の分散化を反映しています。経口EGFR、ALK、KRAS阻害剤が調剤を地域社会へとシフトさせ、患者の移動負担を軽減しています。専門薬局プログラムはアドヒアランスモニタリングとコールドチェーン物流を提供し、病院の基準に匹敵しています。病院は複雑な点滴と急性期救済において重要な役割を維持し、そのリードを保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療ライン別:逐次治療が後期ライン成長を牽引

一次治療プロトコルは2025年売上の54.88%を提供しましたが、三次治療以降は13.18%のCAGRで最も速い成長が見込まれています。後期ラインにおける肺がん治療薬市場規模は、生存期間の延長によって適格コホートが拡大することで恩恵を受けています。二次治療の成長は、特定の耐性変異を克服するために設計された薬剤によって支えられ、緩やかです。

最近の承認が勢いを示しています。タルラタマブは二次治療SCLCにおいて化学療法と比較して全生存期間を改善し、データが成熟するにつれてより早期に移行することが期待されています。より豊富な治療アーセナルは、腫瘍専門医が最終的な耐性に備えて選択肢を温存する治療シーケンスを戦略化することを促し、全ラインにわたる継続的な需要を強化しています。

地域分析

北米は2025年に世界収益の38.62%を生み出しました。高度な試験インフラが研究から実践への迅速な移行を可能にしています。保険制度は高コストのレジメンに資金を提供していますが、バイオシミラーが迫る中、価格交渉は厳しくなっています。学術センターがガイドラインの更新を加速し、採用曲線を急峻に保っています。カナダとメキシコは国境を越えた試験を通じて参加し、患者のアクセスを広げています。

アジア太平洋地域は13.34%のCAGRで主要な成長エンジンです。中国の償還拡大と地域イノベーションが相乗効果を発揮し、抑制されていた需要を解放しています。日本の迅速化プログラムは優先療法の審査を6ヶ月に短縮し、オーストラリアは未充足ニーズのあるがんに対して迅速化経路を活用しています。インドおよび東南アジアは診断能力を拡大し、三次病院にNGSパネルを設置しています。経済発展と都市部の大気汚染が共同で肺の負担を増大させ、ボリューム成長を持続させています。

欧州は安定した中一桁台の成長を示しています。欧州医薬品庁の集中承認が同時市場投入を加速しますが、償還決定は依然として国ごとに異なります。医療技術評価機関は価値閾値に焦点を当て、メーカーを管理型参入契約へと誘導しています。東欧市場はEUの結束資金による腫瘍学インフラへの投資を通じて追いついています。ブレグジットは英国において並行経路を引き起こしましたが、相互承認によりほとんどの供給ルートが維持されています。

競合環境

16の主要企業が市場を共有し、中程度の断片化を生み出しています。F. Hoffmann-La Roche、AstraZeneca、Merckがチェックポイントフランチャイズを支え、Bristol Myers SquibbとPfizerが複数のモダリティにまたがっています。特に2028年のキイトルーダの特許失効は、確立されたシェアを脅かすバイオシミラー参入を招きます。開発者は資産のバンドルで対応しています。AstraZenecaはデュルバルマブと抗体薬物複合体を組み合わせ、Johnson & Johnsonはオシメルチニブ耐性に対抗するためにアミバンタマブとラゼルチニブを組み合わせています。

BeiGeneやInnovent Biologicsなどの新興アジアバイオテクは、西側同業他社より30~40%低い価格のPD-1抗体を通じてグローバルなプロファイルを獲得し、コスト競争を加えています。技術の収束が将来のポジショニングを形成しています。AI主導のスクリーニングがヒットからリードへのタイムラインを短縮し、社内診断ユニットがコンパニオン検査を確保しています。放射性リガンドと細胞療法の能力が買収の優先事項であり、大手製薬会社と核医学専門家との最近の提携によって示されています。競争はコンビネーションの柔軟性、コスト規律のある製造、グローバルなサプライチェーンリーチを提供するプラットフォームに有利です。

肺がん治療薬業界リーダー

AstraZeneca

Boehringer Ingelheim

Bristol-Myers Squibb Company

Novartis AG

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:FDAは、WU-KONG1Bにおいて46%の全奏効率と11.1ヶ月の持続期間を示した、局所進行または転移性EGFRエクソン20挿入NSCLCの成人患者に対するサンボゼルチニブ(Zegfrovy)の迅速承認を付与しました。

- 2025年6月:ダトポタマブ デルクステカン-dlnk(Dato-DXd)は、先行EGFRおよびプラチナ化学療法後のEGFR変異NSCLCに対してFDAの迅速承認を受け、45%の奏効率と6.5ヶ月の中央値持続期間を示しました。

- 2025年5月:Johnson & Johnsonは、リブレバント(アミバンタマブ)とラゼルチニブの組み合わせがEGFR変異疾患においてタグリッソ単剤療法を上回り、フェーズIIIの結果で無増悪生存期間を延長したと報告しました。

- 2025年4月:FDAは限局期小細胞肺がんに対するデュルバルマブを承認し、プラセボの33.4ヶ月に対して55.9ヶ月の中央値全生存期間を引用しました。

世界の肺がん治療薬市場レポートの範囲

レポートの範囲によると、肺がんまたは肺癌は肺における細胞の無制御な増殖を特徴とする疾患です。一般的な症状には、咳、胸痛、体重減少、息切れが含まれます。肺がん治療薬と手術は、肺内のがん性増殖と細胞を縮小、抑制、破壊、または死滅させることを目的とした治療法です。肺がん治療薬市場は、疾患タイプ(非小細胞肺がんおよび小細胞肺がん)、治療法(化学療法、放射線療法、免疫療法、標的療法、その他の治療法)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記全セグメントの金額(百万米ドル)を提供しています。

| 非小細胞肺がん(NSCLC) |

| 小細胞肺がん(SCLC) |

| その他 |

| 化学療法 |

| 免疫療法 |

| 標的療法 |

| 低分子薬 |

| バイオ医薬品およびバイオシミラー |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 一次治療 |

| 二次治療 |

| 三次治療以降 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | 非小細胞肺がん(NSCLC) | |

| 小細胞肺がん(SCLC) | ||

| その他 | ||

| 治療モダリティ別 | 化学療法 | |

| 免疫療法 | ||

| 標的療法 | ||

| 薬剤クラス別 | 低分子薬 | |

| バイオ医薬品およびバイオシミラー | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 治療ライン別 | 一次治療 | |

| 二次治療 | ||

| 三次治療以降 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

肺がん治療薬市場の2031年における予測値はいくらですか?

市場は12.31%のCAGRに支えられ、2031年までに558億8,000万米ドルに達すると予測されています。

肺がん治療において最も速く拡大している疾患セグメントはどれですか?

小細胞肺がん治療薬は2031年にかけて年率13.05%で成長し、非小細胞肺がん治療を上回ると予想されています。

キイトルーダの2028年特許失効は競争にどのような影響を与えますか?

バイオシミラーの参入によってプレミアム価格が侵食され、200億米ドルを超える収益ギャップが生じ、先発品メーカーは次世代薬の投入を迫られます。

アジア太平洋地域が肺がん治療において最も魅力的な成長地域である理由は何ですか?

償還の拡大、大規模な患者集団、合理化された規制経路が同地域における13.34%のCAGRを牽引しています。

今後10年間で低分子薬に対して最もシェアを獲得する薬剤クラスはどれですか?

モノクローナル抗体や二重特異性抗体を含むバイオ医薬品は13.12%のCAGRで拡大し、低分子薬との差を縮めると予測されています。

小売薬局は将来の肺がん薬剤流通においてどのような役割を果たしますか?

経口標的療法と専門サポートプログラムがより多くの調剤を小売店へとシフトさせており、13.01%のCAGRが見込まれています。

最終更新日: